Признание, оценка и учет

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

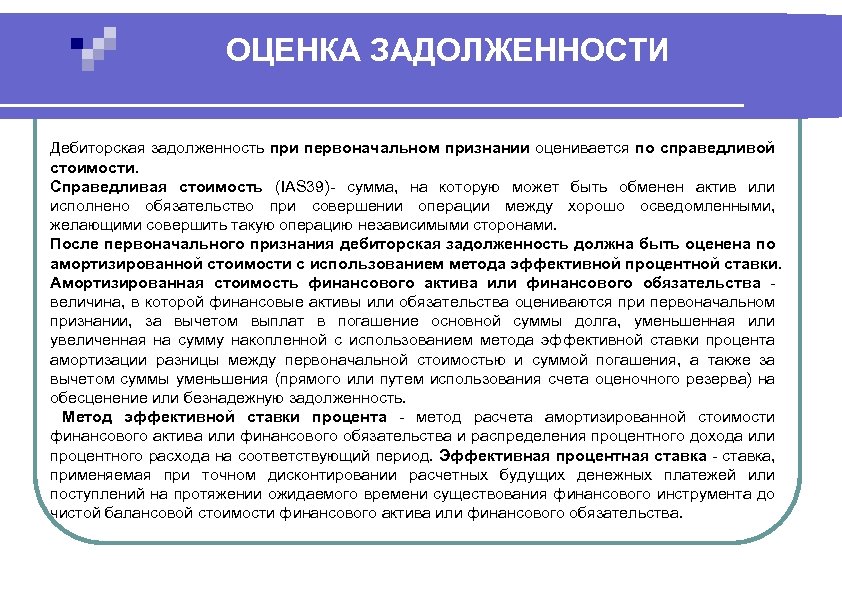

IFRS 9 устанавливает порядок признания, оценки и учета финансовых инструментов. Данным правилам должны придерживаться все международные компании, действующие на территории РФ.

Признание

Признание обязательства либо актива происходит в момент подписания договора, то есть на дату приобретения финансового инструмента, возникновения кредитных обязательств и т.п.

Первичная оценка

Первичная оценка обязательств или активов осуществляется в момент их признания по справедливой стоимости. В зависимости от вида финансового инструмента, затраты, связанные с его приобретением, либо включаются в общую массу, либо исключаются из нее. Траты по обязательствам вычитаются из их стоимости, а затраты по активам, наоборот, приобщаются к объему их денежного выражения.

К расходам, связанным с приобретением финансового инструмента (актива или обязательства), относят следующие затраты:

- Оформление и сопровождение сделки юристами, в том случае, если привлекается сторонняя организация.

- Оплата труда третьих лиц, участвующих в сделке, например торговых агентов или брокеров, в том числе внутренних сотрудников.

- Исполнение налоговых обязательств, связанных с приобретением финансового инструмента.

Существуют затраты, которые запрещено использовать при оценке активов либо обязательств. К таким расходам можно отнести премии, финансирование, хранение инструментов, а также затраты, связанные с содержанием административного комплекса.

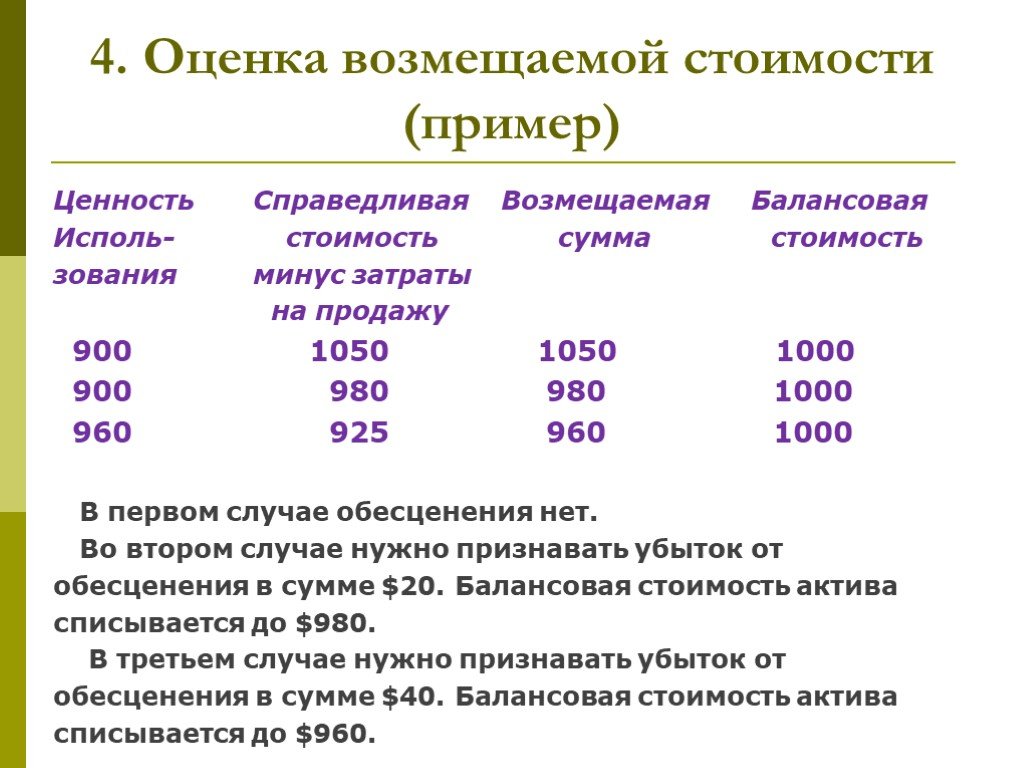

Оценка активов и обязательств, принятых по амортизируемой стоимости

Оценка активов, принятых по амортизированной стоимости, производится с учетом их обесценения. Для этого используют следующую формулу:

БСА – ДСФО, где

БСА – балансовая стоимость актива;

ДСФО – дисконтированная цена финансовых оборотов будущих периодов.

Обязательства, классифицируемые при первичной оценке по амортизируемому принципу, отражаются в отчетной документации по амортизируемой стоимости. Динамика их объема регистрируется путем занесения в отчет о прибылях и убытках суммы, определенной по методу эффективной ставки процента.

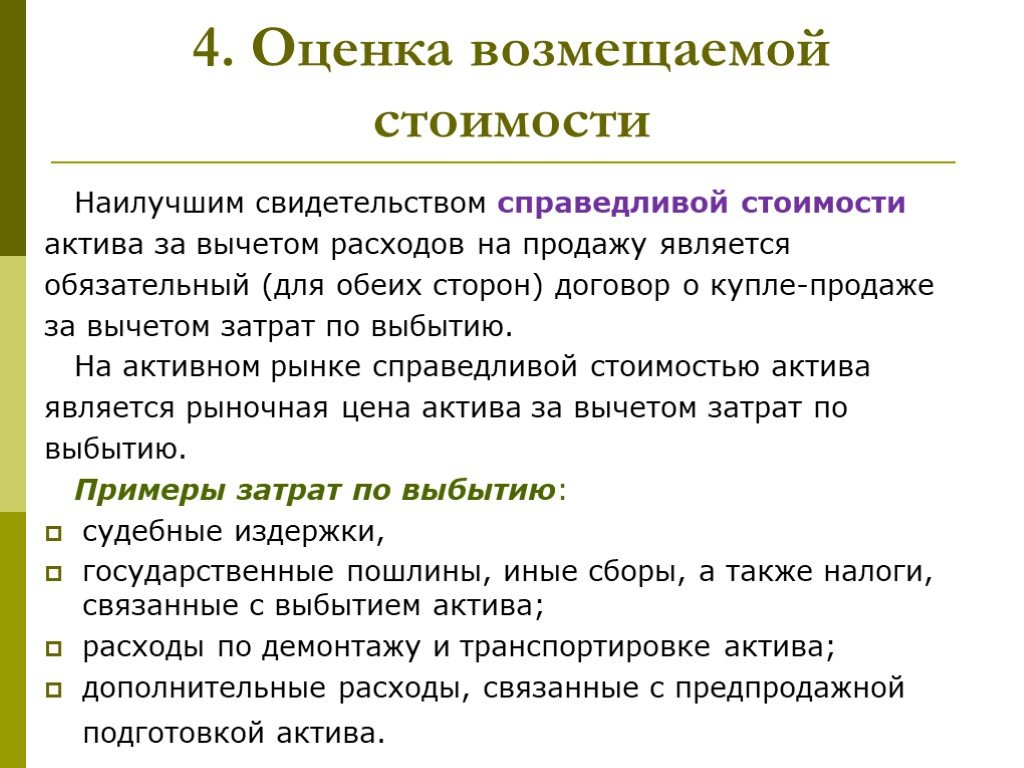

Оценка активов и обязательств, принятых по справедливой стоимости

Активы, принятые по справедливой стоимости, подлежат переоценке каждый отчетный период до полного прекращения их признания. Операции отражаются в отчете о совокупном доходе.

Однако последующие затраты, связанные с динамикой справедливой стоимости актива, например, переоценка курсовой разницы и обесценивание, прописываются в отчете о прибылях и убытках.

Обязательства, которые первоначально были классифицированы по признаку справедливой стоимости, подлежат оценке с помощью их отражения в прибылях и убытках. Когда прекращается признание финансового инструмента, его стоимость переходит в разряд нераспределенной прибыли.

Сложности перехода

Переход на IFRS 9 связан с некоторыми трудностями. Например, британская ассоциация банкиров сравнила трансформацию учета с переключением на общий стандарт МСФО. К основным сложностям они отнесли:

- процесс преобразования ведения бухгалтерского учета;

- внедрение новой модели расчета ожидаемых кредитных убытков;

- регулирование динамики доходности и ключевых показателей эффективности;

- согласование отчетности с методическими рекомендациями по формированию документации с целью банковского регулирования, а также с целью учета хеджирования и работы по урегулированию рисков.

Все дело в том, что учет согласно некоторым положениям МСФО, например, бизнес-модели или договорного денежного потока, не входит в компетенцию бухгалтерского отдела. Для выявления данных показателей руководству придется нанимать специализированный персонал.

Надо отметить, что в рамках учета доходов и обесценения, между положениями IFRS 9 и методическими рекомендациями по формированию документации с целью банковского регулирования (Базель 3), имеются некоторые разногласия. В связи с этим, при составлении отчетности компании нужно согласовывать данные положения, чтобы не было нестыковок. Такие несоответствия чаще всего возникают между бухгалтерским учетом и управлением капиталом.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как связана справедливая стоимость с достоверностью отчетности

Чтобы понять взаимосвязь термина «справедливая стоимость» с понятием «достоверность финансовой отчетности», необходимо вникнуть в применяемую в МСФО 13 терминологию.

ВАЖНО! В трактовке МСФО 13 справедливая стоимость (СС) представляет собой цену, которую получили бы при продаже актива или уплатили при передаче обязательства участники рынка при осуществлении обычной сделки на дату оценки. МСФО 13 целикомпосвящен СС и буквально наводнен разнообразными терминами

Только в самом определении СС содержится 5 терминов, требующих отдельной расшифровки:

МСФО 13 целикомпосвящен СС и буквально наводнен разнообразными терминами. Только в самом определении СС содержится 5 терминов, требующих отдельной расшифровки:

Актив — это ресурс (контролируемый фирмой в результате прошлых событий), от которого ожидается приток экономических выгод.

Обязательство — это возникающий из событий прошлых периодов долг фирмы, урегулирование которого вызовет выбытие ресурсов, содержащих экономическую выгоду.

В трактовке МСФО 13 участники рынка — это обладающие особыми характеристиками:

Особые характеристики участников рынка:

МСФО 13 под обычной понимает сделку:

Только в случае соответствия в реальной ситуации содержания всех фактических определений указанным выше можно говорить о СС (в понимании международных стандартов).

Использование СС для оценки активов и обязательств фирмы позволяет более достоверно отражать информацию о них в финансовой отчетности.

Кто в России должен придерживаться МСФО

Для этого нужно обратиться к ст. 2 Закона № 208-ФЗ. Отчетность обязаны оформлять:

- кредитные учреждения;

- страховщики (кроме компаний, работающих исключительно по программе ОМС);

- НПФ;

- управляющие компании инвестиционных фондов, НПФ;

- клиринговые компании;

- ФГУП, чей перечень регламентирован Распоряжением Правительства РФ № 2176-р;

- АО, чьи акции принадлежат государству (их перечень также есть в Распоряжении № 2176-р);

- иные компании, если их ценные бумаги допущены к организованным торгам.

Отметим, что данный перечень может периодически меняться. Рекомендуем проверять изменения в Закон № 208-ФЗ, чтобы не допускать ошибок при подготовке отчетности.

Для кого МСФО не обязательны

Для компаний, не указанных в Законе № 208-ФЗ, внедрение и оформление отчетности по международным стандартам необязательно. Также в законе прямо указано, что он не распространяется на бюджетные учреждения. Коммерческие структуры могут сами принимать решение о переводе своей отчетности на международные требования. Это позволит:

- повысить деловую репутацию и рыночную цену бизнеса;

- упростить взаимодействие с контрагентами, в том числе по сделкам с зарубежными партнерами;

- выйти на рынки других государств с продукцией, работами или услугами.

Использование МСФО поможет с ведением бухучета по национальным нормам, так как они постепенно приводятся в соответствие с международными требованиями. Знание стандартов и умение применять их на практике фактически стало обязательным для аудиторов, бухгалтеров, экономистов, особенно если они работают в крупных компаниях. При подготовке специалистов в ВУЗах есть специальные программы обучения по международным стандартам.

Работа с обеспечением

Для банков важна эффективность кредитного процесса, и в основе их работы лежит следующий принцип– кредит будет обеспечен настолько, насколько этого потребует степень кредитоспособности заемщика. Сбалансированная политика залога – одна из приоритетных задач банка, а работа с ним – один из основных аспектов в банковском кредитовании.

Технология работы с залогами – это сложный процесс, который состоит из восьми этапов:

- Первичная оценка и экспертиза.

- Согласование договоров залога и дополнительных соглашений, формирование и визирование проекта и договора к ним

- Регистрация договоров залога в соответствии с законодательством регистрации в государственных органах, сбор, подача и получение документов для регистрации

- Страхование предмета залога, согласование условий страхования и заключение договора о страховке

- Мониторинг предмета обеспечения (плановый и внеплановый)

- Переоценка обеспечения (плановая и внеплановая)

- Снятие обременения (после полного возврата кредита)

- Улаживание вопросов с проблемными кредитами или реализация залога (если кредит не был погашен)

Наиболее важными в работе с залоговым обеспечением являются первый этап и мониторинг предмета обеспечения, поэтому они рассматриваются очень тщательно. Под оценкой объекта понимается процесс определения его стоимости с учетом потенциального и реального дохода. На первом этапе определяется возможность принятия предложенного имущества в залог, проходит проверка на отсутствие ограничений и проводится анализ ликвидности имущества. После идёт сбор информации по предлагаемому в залог имуществу и его осмотр. На этом моменте так же определяется нужда в проверке предмета независимым оценщиком. При принятии решения о способе проведения оценки учитывается квалификация и опыт специалиста по работе с залогами в области проведения оценки. Если экспертизу проводит независимый оценщик, то расходы на проведение оценки несет заемщик. Оценка залогового обеспечения может проводиться залоговым специалистом банка или аккредитованным оценщиком.

После того как сотрудники решили, что определенный объект недвижимости, имущество или товар, могут быть приняты в качестве залога, банк начинает его оценку. Предмет залога представляется банку из расчета его залоговой стоимости. Банк определяет сумму, которая может быть получена от реализации предмета залога, за вычетом расходов по обращению взыскания на предмет залога и его реализацию. Для расчета залоговой стоимости необходимо определить рыночную стоимость залогового имущества, так как она может стать отправной точкой для дальнейших расчетов.

Когда участники сделки совершают все действия правильно, учитывая всю необходимую информацию, то на исход сделки не влияют внезапные обстоятельства, благодаря чему объект оценки не отклоняется. Это происходит при следующих условиях:

- когда одна из сторон сделки не обязана отклонять объект, а другая – принимать исполнение;

- когда стороны хорошо изучили предмет для залога и действуют только в своих интересах, объект оценки представлен на открытом рынке публичной офертой;

- когда цена сделки за объект разумна, и не было замечено принуждение к сделке с чьей-либо стороны.

Привлекательность реформы бухгалтерского учета для предприятий по всему миру

Рассматриваемая финансовая отчетность МСФО может облегчить компаниям из разных стран выход на рынки капитала мирового уровня, а также позволит увеличить сопоставимость информации, сделать ее прозрачнее для внешних пользователей.

Конкретно российские предприятия смогут разговаривать на одном языке со своими иностранными коллегами и укреплять свои деловые позиции на внешних рынках с точки зрения равноправия своих возможностей, вследствие чего станут доступны многочисленные перспективы международных рынков капитала.

Внедрение МСФО положительно отразится и на качестве в частности на его повышении, а также поспособствует обновлению информационных систем и мотивации персонала.

К тому же привлечение зарубежного капитала без отчетности, составленной согласно МСФО, на сегодняшний момент в значительной степени затруднено. И не имеет значения, будет это сделано либо при помощи западных банков, либо при помощи выхода на фондовый рынок, находящийся за границей, либо привлечением частных инвестиций из-за рубежа. Отчетность, составленную в соответствии с ПБУ, потенциальный иностранный инвестор, скорее всего, не поймет. Поэтому стоит позаботиться о формировании отчетности, регламентированной МСФО.

Компании осознают тот факт, что в недалеком будущем международные стандарты перейдут в ранг национальных. Для многих фирм отчеты согласно МСФО требуются уже сегодня в целях обеспечения значительного конкурентного преимущества посредством привлечения ресурсов на таких международных рынках заимствований, как бонды, кредиты или IPO.

Таким образом, все вышеизложенное помогает более подробно разобраться в вопросе: «МСФО — что это такое?»

Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием.

С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме.

Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности.

Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ.

Как происходит справедливая оценка стоимости обеспечения

Честная стоимость обеспечения определяется по видам имущества, предоставленного в залог, в том числе:

- получением от предприятий изготовителей данных о ценах на продукцию

- получением справочных данных об уровне цен от торгующих и снабженческих организаций

- получением от залогодателя сведений об остаточной балансовой стоимости предмета залога

- получением сведений об уровне цен из средств массовой информации или специальной литературы, интернета

- получением независимых экспертных заключений о рыночной стоимости предмета залога

Оценка недвижимого имущества производится оценщиками, имеющих лицензию на проведение оценочной деятельности. Остальные виды имущества оцениваются сотрудниками Кредитного отдела.

Для оценки залоговой стоимости обеспечения применяется система понижающих коэффициентов (К) в зависимости от предлагаемого вида залога, а именно:

- котируемые ценные бумаги государств, если указанные государства имеют инвестиционные рейтинги не ниже «ВВВ» по классификации S&P и (или не ниже аналогичного по классификации «Fitch IBCA», «Moody’s», а также ценные бумаги центральных банков этих государств. К = не менее 0,9 от текущей рыночной стоимости

- облигации банка России. К = не менее 0,9 от текущей рыночной стоимости

- ценные бумаги, эмитированные Министерством финансов РФ. К = не менее 0,9 от текущей рыночной стоимости

- векселя Министерства финансов РФ. К = не менее 0,9 от номинала

- котируемые ценные бумаги, эмитированные третьими юридическими лицами с инвестиционным рейтингом не ниже «ВВВ» по указанной выше классификации. К = не менее 0,7 от текущей рыночной стоимости

- векселя, авалированные и (или) акцептованные РФ, Банком России, правительствами и (или) центральными банками стран, входящих в группу развитых стран, в части суммы, обеспеченной поручительством, К = не менее 0,9 от номинала;

- собственные долговые бумаги Банка, то есть ценные бумаги, не относящиеся к акциям, срок предъявления которых к платежу превышает срок погашения обязательств заемщика по ссуде, либо сроком по предъявлении, если указанные бумаги находятся в закладе в Банке. К = не менее 0,9 от номинала

- аффинированные драгоценные металлы в слитках: золото, серебро, платина, палладий. К = не менее 0,8 от рыночной стоимости

- залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества и (или) оборудования. К = 07-0,9 от рыночной стоимости

- залог сырья, материалов, готовой продукции К = 0,5-0,7 от балансовой стоимости

- залог товаров в обороте и товарно-материальных ценностей, К = 0,5-08 от закупочной стоимости

- залог автотранспорта, К = 0,5-0,8 от рыночной стоимости

- залог основных средств (кроме основных средств, приобретаемых заемщиком лизингодателем с целью передачи в лизинг), К = 05-0,7 от остаточной балансовой стоимости

- залог недвижимости, К = 1 от стоимости определенной органами технической инвентаризации или, К=не более 0,9 от рыночной стоимости, проведен ной независимым оценщиком, или от рыночной стоимости, определенной самостоятельно банковскими работниками

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

Международные стандарты бухгалтерского учета – кратко о классификации:

- Блок МСБУ 1 «Представление финотчетности» – регламентируются основы составления общих финансовых отчетов. Документ утвержден приказом № 217н от 28.12.15 г. и содержит информацию в области стандартов к структуре финансовой отчетности, ее минимальному содержанию для предприятий государственного сектора, а также частного. В частности, определяются правила заполнения отчетов: о финансовом состоянии фирмы; ее прибыли/убытках и различных общих доходах; по изменениям капитала; ДДС (о движении денежных средств).

- Блок МСБУ 2 «Запасы» – регламентируются основы учета отдельных объектов наравне с другими IAS – 16 (по объектам основных средств), 18 (по выручке), 21 (по валютным изменениям курсов), 38 (по объектам нематериальных активов) и пр. Этот раздел включает множество подгрупп, описывающих порядок отражения различных операций, в том числе специфического характера – бартерных сделок, правительственных субсидий, концессионных соглашений и других.

- Блок МСБУ 10 «События после отчетной даты» – регламентируется содержание и перечень финотчетов. Наравне с остальными IAS – 24 (по связанным сторонам), 27 (отдельные виды финотчетности), 29 (финотчетность в условиях гиперинфляции), 34 (промежуточные виды финотчетов) и прочими в этом разделе представлены основополагающие стандарты-ключи, трансформирующие отчетность любого предприятия в любой стране в единообразные формы, понятные для всех пользователей.

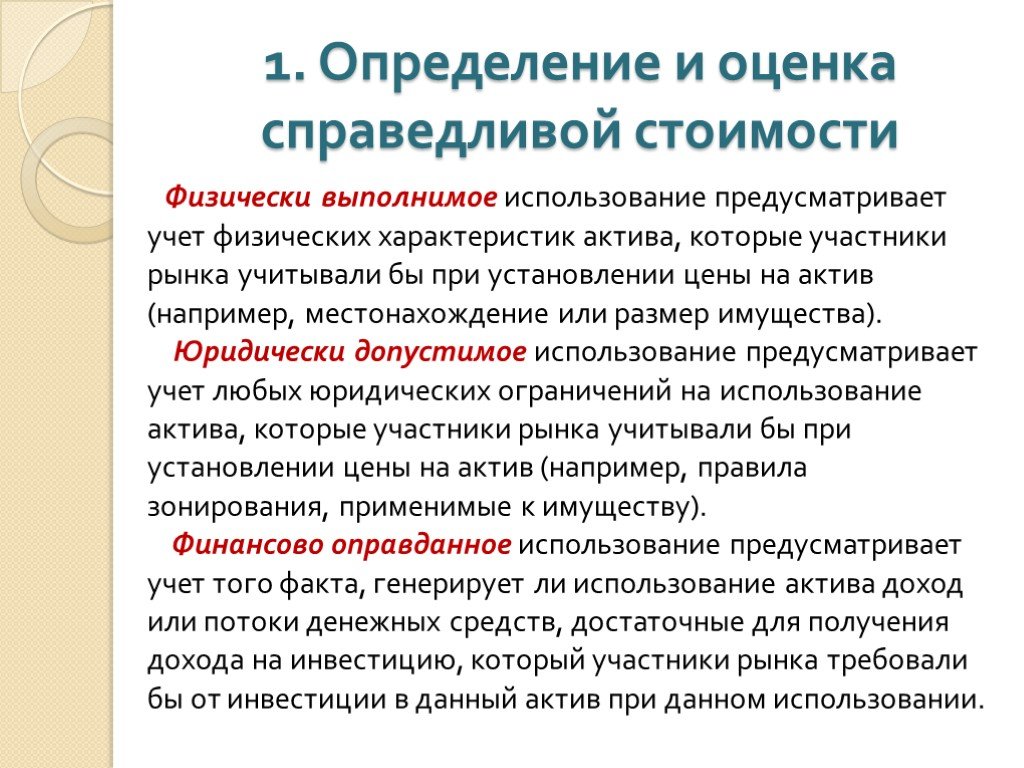

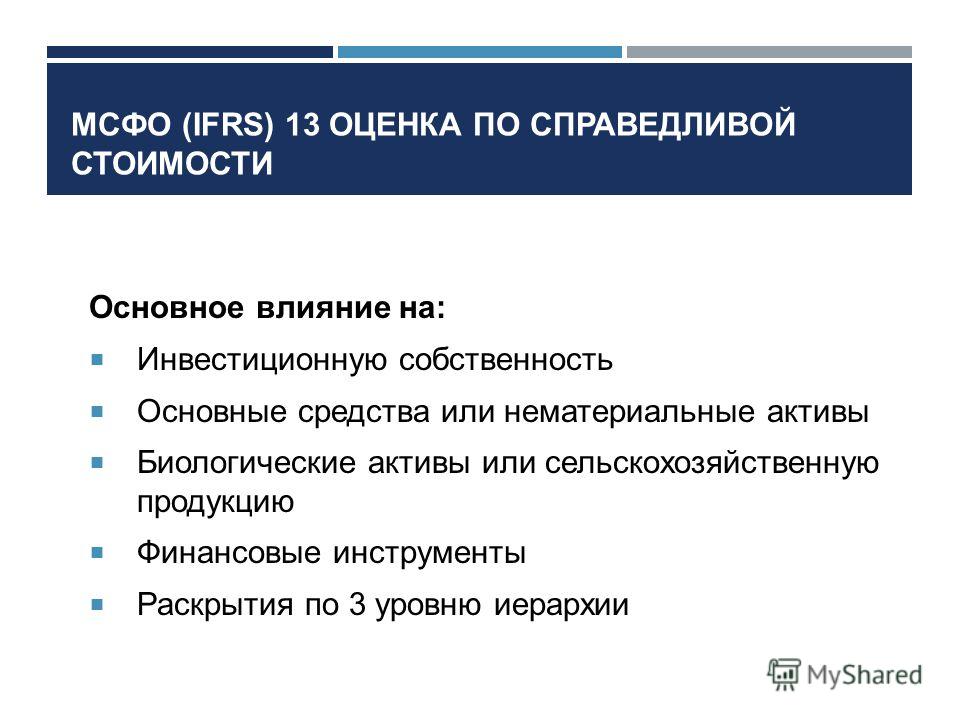

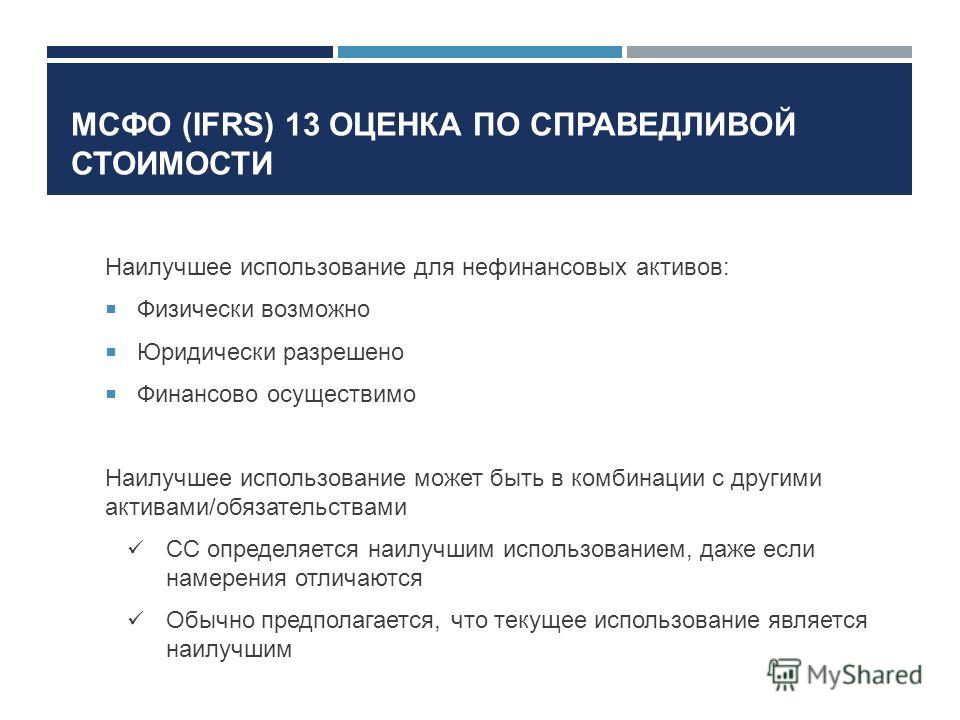

Стандарты, предусматривающие оценку активов по справедливой стоимости

Многие международные стандарты предусматривают применение СС для оценки рассматриваемых в них активов или обязательств. Ниже представлен краткий обзор такого применения СС.

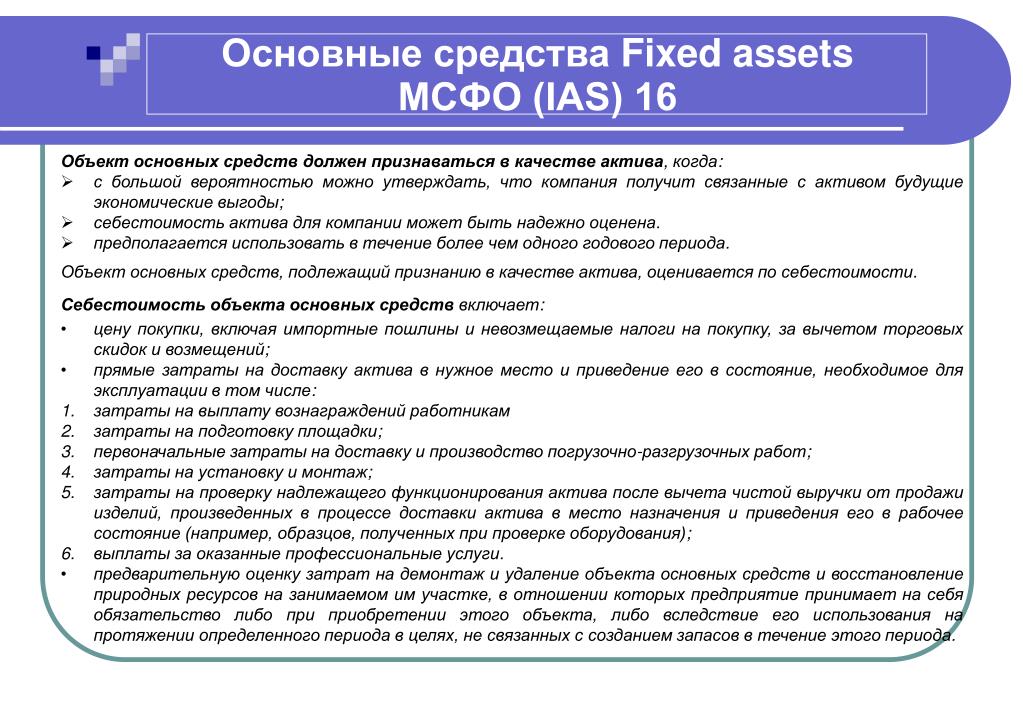

Учет основных средств и нематериальных активов

Оценка основных средств (МСФО 16) и нематериальных активов (МСФО 38) производится в зависимости от принятой фирмой модели учета:

При этом переоцененная стоимость представляет собой СС на дату переоценки.

ВАЖНО! В отношении нематериальных активов применение способа оценки по переоцененной стоимости (СС на дату переоценки) допустимо при обязательном наличии активного рынка в отношении данного вида активов. Применение способа оценки активов по СС означает для целей учета:

Применение способа оценки активов по СС означает для целей учета:

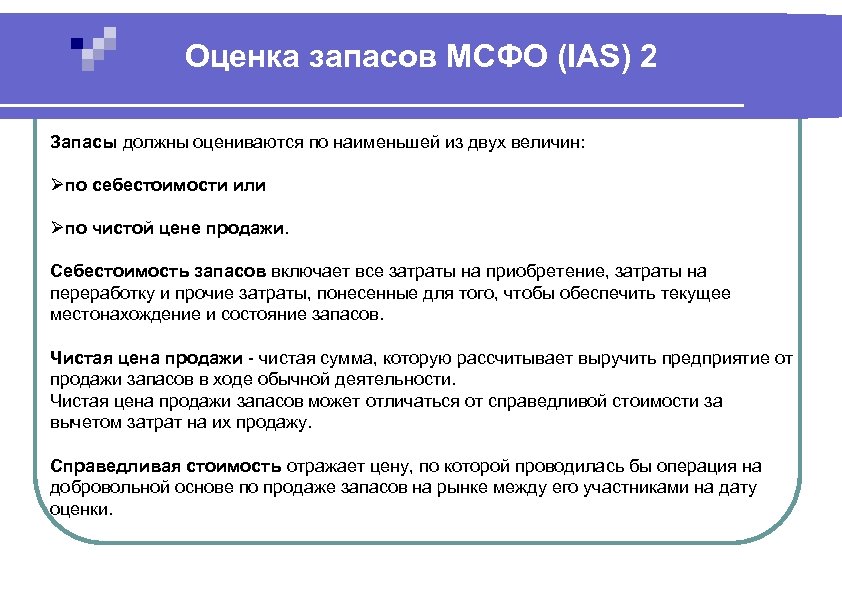

Учет инвестиционного имущества и биологических активов

МСФО 40 «Инвестиционное имущество» устанавливает возможность учета данного вида активов по СС, оставляя фирмам альтернативу в виде применения модели учета по себестоимости (при недостаточности развитого рынка недвижимости).

МСФО 41 «Сельское хозяйство» требует отражать результаты биотрансформации с момента ее возникновения. Это означает, что биологические активы и сельхозпродукция учитываются в момент сбора урожая по СС (за минусом расходов на продажу).

ВАЖНО! Биотрансформация представляет собой рост, размножение и вырождение биологического актива, результатом чего становятся произошедшие в нем изменения (количественные и качественные). Отличительной чертой оценки активов по МСФО 40 и 41 от рассмотренных МСФО 16 и 38 является порядок отражения нереализованной прибыли (убытка) от переоценки активов не в капитале (балансе), а в отчете о прибылях и убытках

Отличительной чертой оценки активов по МСФО 40 и 41 от рассмотренных МСФО 16 и 38 является порядок отражения нереализованной прибыли (убытка) от переоценки активов не в капитале (балансе), а в отчете о прибылях и убытках.

Учет активов при объединении бизнеса

МСФО (IFRS) 3 «Объединения бизнесов» предписывает оценивать активы приобретаемой дочерней компании по СС на дату приобретения. Подобная оценка отражает полную стоимость приобретения актива и достоверно отражает экономические обстоятельства при покупке бизнеса.

Учет предназначенных для продажи долгосрочных активов

В МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» говорится о том, что фирма обязана переклассифицировать долгосрочный актив в оборотный и отразить его по СС (минус расходы на продажу), если принято решение о его продаже.

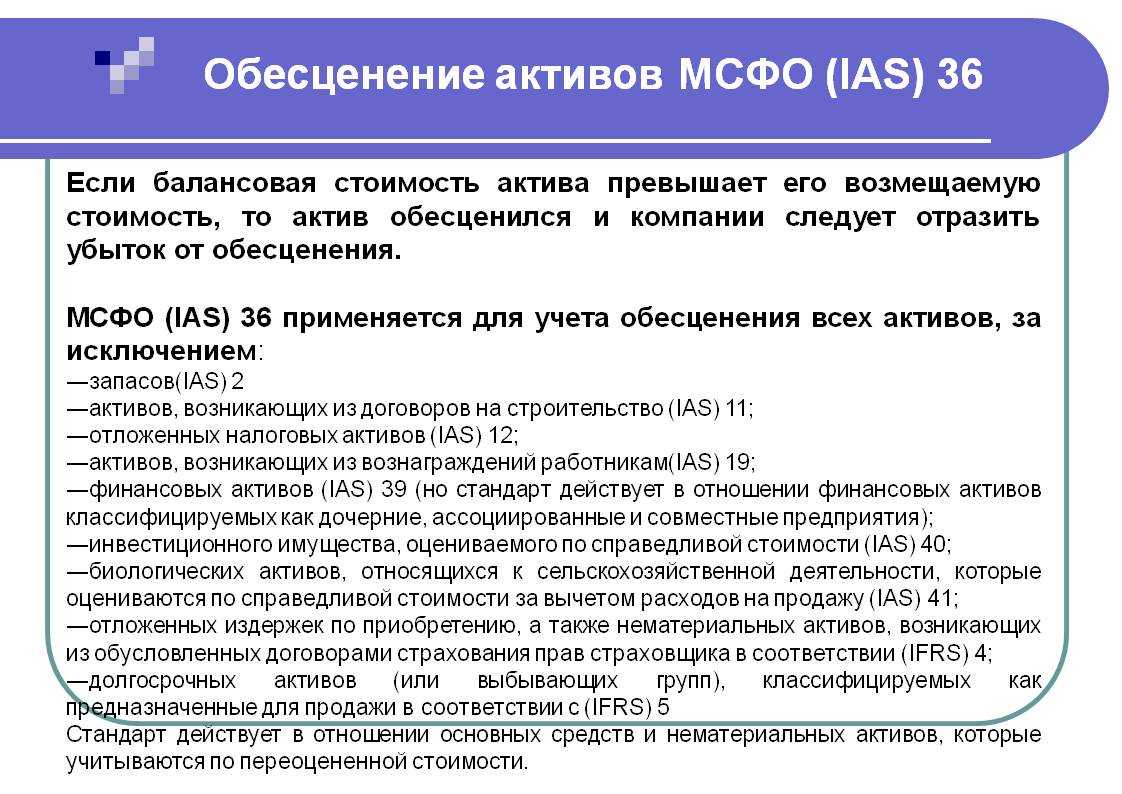

Обесценивание

Перед составлением финансовой отчетности стоит подсчитать общий ожидаемый объем кредитных убытков для всех активов, арендной задолженности (дебиторской), обязательств по даче займа и финансовых гарантий.

Существует два метода обесценивания активов и обязательств: общий и упрощенный. Первый прием заключается в признании убытков в соответствии с этапом, на котором в момент обесценения находится финансовый инструмент. Различают 3 стадии:

- Резерв под убытки признается равным одному году. В таком случае активы называют надежными.

- Резерв создается на весь срок действия актива. В таком случае инструмент называют предметом повышенного риска.

- Для полностью обесценившихся активов необходимо признать убыточный резерв в полном объеме, а доход или затраты отразить по принципу амортизируемой стоимости.

Второй прием более простой. Упрощенная модель не подразумевает определения этапа финансового инструмента. Резерв всегда принимается в полном объеме.

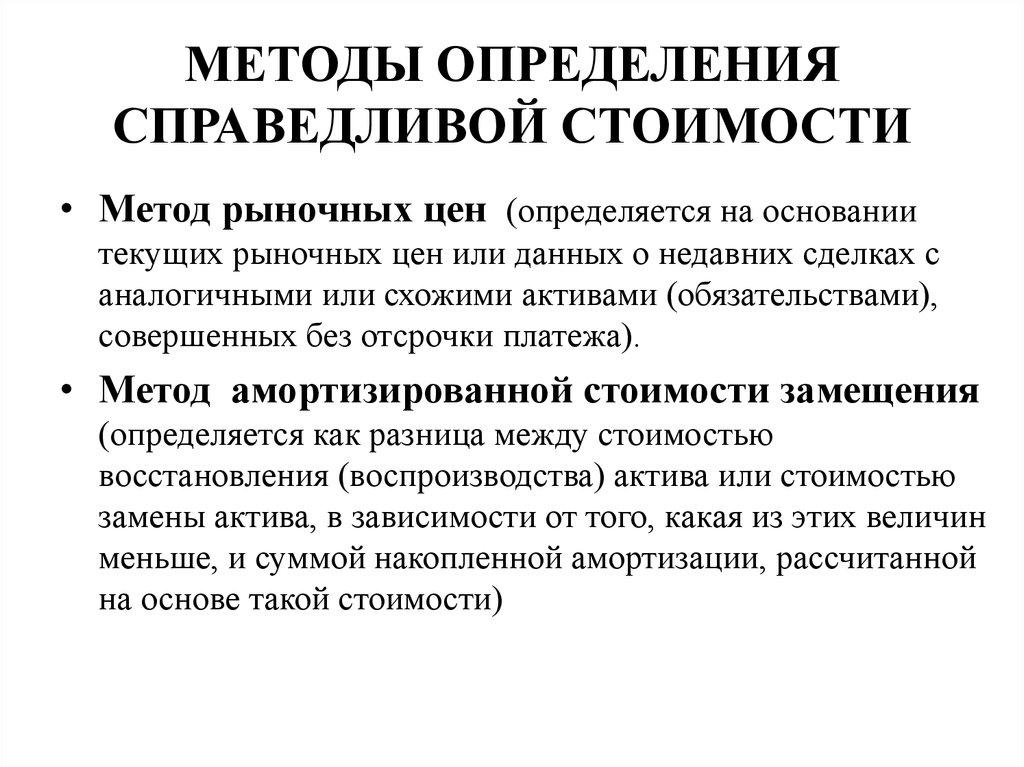

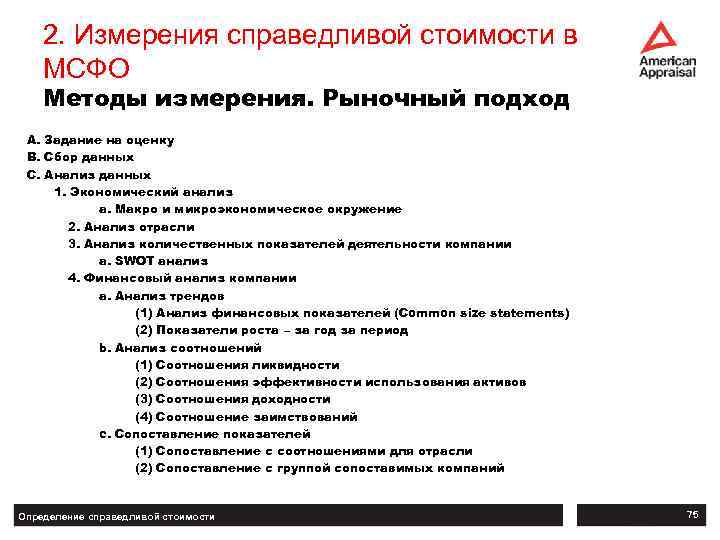

Как выбрать подход для определения справедливой стоимости

Как мы уже отмечали, Стандарт не предопределяет выбор подхода для конкретных случаев, но устанавливает строгую иерархию исходных данных. От имеющихся данных будет зависеть выбор подхода.

Попробуем разобраться, как бухгалтеру на практике определить справедливую стоимость актива.

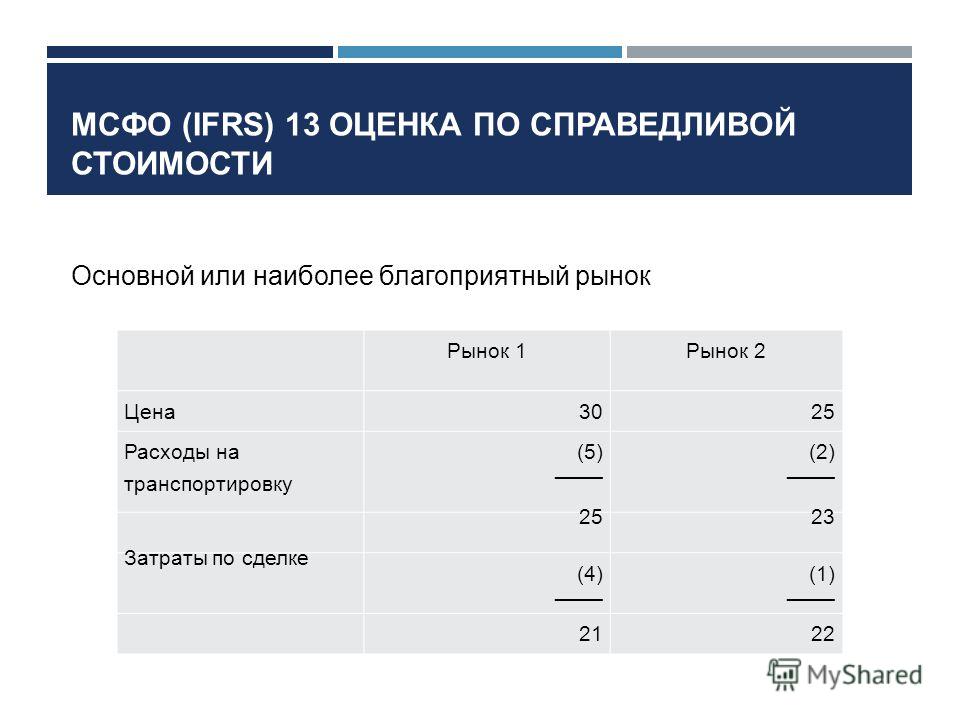

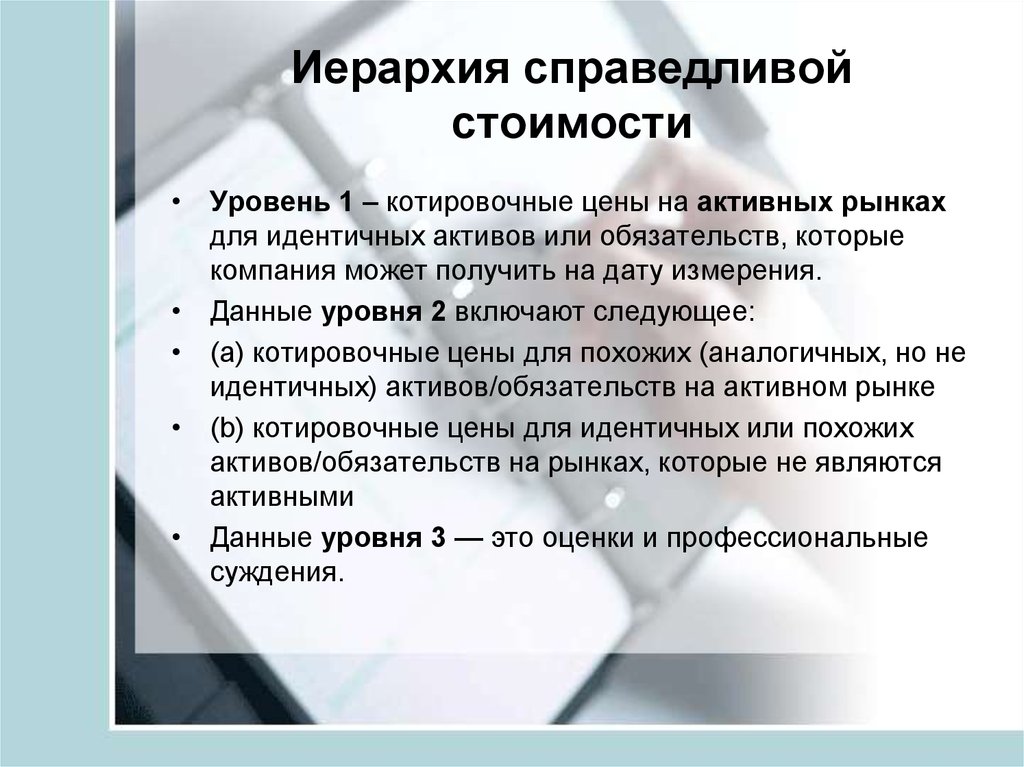

Если есть исходные данные уровня 1

Единственный применимый подход — рыночный. Фактически это означает, что IFRS 13 ставит рыночный подход в приоритет при определении справедливой стоимости: если удалось найти активный рынок точно такого же актива или обязательства, то справедливой будет стоимость, определённая по данным такого рынка. Другие подходы даже не нужно рассматривать.

Если используются исходные данные уровня 2

Наиболее простым тоже будет рыночный подход. В этом случае к наблюдаемым данным об аналогичных активах применяют корректировки, например, на местоположение, состояние, иные объективные характеристики оцениваемого актива по сравнению с активом-аналогом.

Теоретически при использовании исходных данных уровня 2 также можно применять доходный и затратный подходы, однако это почти не встречается на практике.

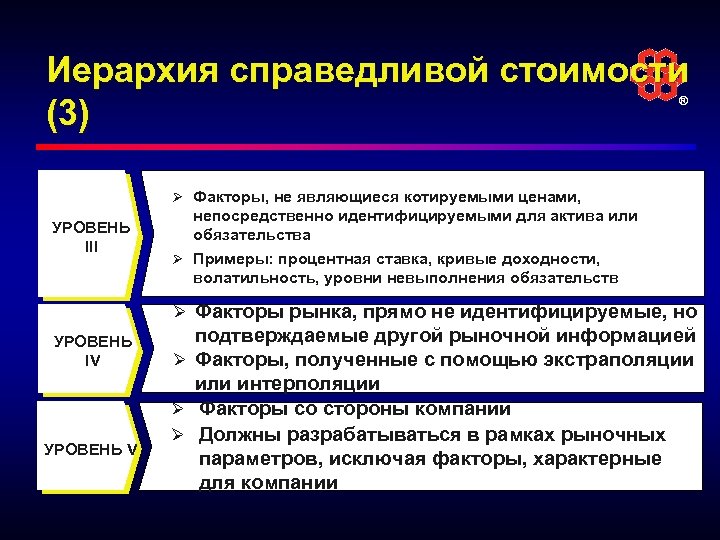

Если используются исходные данные уровня 3

Можно применять любой из трёх подходов. Однако и в этом случае рыночный, как правило, даёт самый точный результат, так как предполагает меньше субъективных оценок.

Следующий по приоритету — доходный подход, так как в случае понятных и объективно измеряемых денежных потоков он даёт вполне точные результаты.

Сумма текущих стоимостей будущих денежных потоков и даст справедливую стоимость помещения.

Самый субъективный и сложный — затратный подход. Он предполагает воссоздание объекта оценки, а для сложных объектов (зданий, сооружений и пр.) это может потребовать квалификации, которой нет у бухгалтера.

Подведем итог

В большинстве ситуаций приоритетным можно считать рыночный подход с использованием данных по идентичным активам, а если это невозможно — по аналогичным активам.

Если использовать рыночный подход не получается, но есть понятный и определимый доход, который генерирует актив, лучше использовать доходный подход. И лишь при невозможности использования рыночного и доходного подходов — использовать затратный подход.

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

Разъяснения Международных стандартов финансовой отчетности.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

- Соединенные Штаты Америки;

- Канада;

- Япония.

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Выбор критериев оценки структуры и качества залогового портфеля

Залоговый портфель формируется путём сочетания видов залога с различными характеристиками с учетом основных параметров выданных кредитов.

Основными параметрами кредитного продукта – это сумма, сроки кредитования и процентная ставка по кредиту.

Формирование качественного портфеля и удобное управление гарантирует возврат денежных средств банку при необходимом случае. Структурирование залогового портфеля происходит в зависимости от политики кредитования в банке и управления кредитным риском в целом. Данный подход позволяет снизить риски, оптимизировать расходы на обслуживание залога и в удобно задавать целевые показатели залоговой политике банка. Для повышения эффективности работы с залогами требуется внедрить новые технологии по следующим направлениям:

- автоматизация залогового бизнес-процесса

- оптимизация бизнес-процесса путем использования удаленных рабочих мест с применением портативных устройств

- мониторинг предмета залога по средствам установления дистанционного видеоконтроля, спутникового наблюдения за местоположением залога, маркирование имущества с соблюдением правил залогового сервиса

Кто должен применять международные стандарты бухучета с 2017 года

Согласно Закону № 208-ФЗ от 27.07.10 г. в России национальные и международные стандарты бухгалтерского учета следует применять в обязательном порядке ряду организаций. Это прежде всего, кредитные и страховые компании (кроме ОМС); негосударственные ПФ; клиринговые организации; УК НПФ и инвестиционных фондов (включая паевые); ФГУП и АО по утвержденному перечню; участники котировального списка. Не попадают под действие Закона муниципальные учреждения, составляющие бюджетную отчетность; предприятия государственного сектора экономики.

Требование формировать отчетность по МСБУ касается не только годовых, но и промежуточных консолидированных форм. Срок представления – не позже 60 дней с момента завершения отчетного периода. Срок раскрытия информации для кредитных учреждений и участников организованных торгов устанавливается регулятором. Допускается составление промежуточных отчетов по сокращенным принципам.

По имеющимся официальным данным, в 2015 году станет обязательным введение такого регламента, как особых категорий. Чаще всего можно встретить аббревиатуру данного понятия — МСФО.

- участники-профессионалы фондового рынка;

- товарные биржи;

- негосударственные пенсионные фонды;

- клиринговые компании;

- акционерные инвестиционные фонды;

- управляющие организации вышеперечисленных категорий.

Имеет смысл для начала определиться с вопросом: «МСФО — что это такое?». Данное понятие расшифровывается как комплекс специализированных документов, точнее стандартов, посредством которых осуществляется регламентирование порядка создания финансовой отчетности, находящейся в свободном доступе для внешних пользователей.

Что хорошего в данной системе учета?

Для того чтобы сформировать правильный по международным меркам финансовый отчет, МСФО будут незаменимы в помощи.

Стоит выделить ряд преимуществ данной системы учета, которые могут быть сопряжены с деятельностью следующих субъектов:

- инвесторов, так как это обусловлено понятностью, прозрачностью, надежностью и меньшей величиной издержек.

- Компаний, потому что уменьшаются расходы на мероприятия по привлечению инвестиций, существует единая система учета, отсутствует необходимость согласования финансовой информации, порядок как во внутреннем, так и во внешнем учете.

- Аудиторов: ввиду того что существует единообразие в основополагающих есть возможность поучаствовать в вопросах принятия соответствующих стандартов, проводятся масштабные тренинги.

- Самих разработчиков данных стандартов — в связи с тем, что это прекрасная возможность обмена опытом, основа для будущих национальных стандартов и конвергенция действующих.

Все вышеизложенное помогает в очередной раз получить ответ на вопрос: «МСФО — что это такое?»

Применение стандарта к финансовым обязательствам и собственным долевым инструментам.

Оценка справедливой стоимости финансового или нефинансового обязательства или собственного долевого инструмента компании предполагает, что этот актив или инструмент передается участнику рынка на дату проведения оценки, без погашения или аннулирования.

Компания определяет справедливую стоимость обязательства или долевого инструмента, опираясь на рыночную цену идентичного инструмента, если таковая имеется.

Если рыночные котировки цены идентичного инструмента недоступны, то оценка справедливой стоимости зависит от того, удерживается (учитывается) ли обязательство или долевой инструмент другой стороной как актив или нет:

- если обязательство или долевой инструмент учитывается другой стороной в качестве актива, то: если на активном рынке есть котируемая цена на идентичный инструмент, принадлежащий другой стороне, то используется она (возможны корректировки для факторов, специфичных для актива, но не для обязательства / долевого инструмента);

- если на активном рынке нет котируемой цены для идентичного инструмента, принадлежащего другой стороне, то используются другие методы оценки.

если обязательство или долевой инструмент не учитывается другой стороной в качестве актива, то используется метод оценки, применимый с точки зрения участника рынка;

Это запутанный алгоритм можно проиллюстрировать следующей упрощенной схемой:

Риск невыполнения обязательств.

Справедливая стоимость обязательства отражает влияние риска невыполнения обязательств (от англ. ‘non-performance risk’). Т.е. это риск того, что компания не выполнит свое обязательство.

Риск невыполнения обязательств включает в себя собственный кредитный риск, но не ограничивается им.

Например, риск невыполнения обязательств может быть отражен в разных процентных ставках для разных заемщиков из-за их разного кредитного рейтинга. В результате они должны будут дисконтировать одно и то же обязательство разной ставкой дисконтирования, поэтому приведенная стоимость обязательства будет отличаться.

Ограничения на передачу обязательства или долевого инструмента.

Компания не должен включать отдельный исходный параметр или корректировку других исходных данных, связанных с потенциальным ограничением, предотвращающим передачу обязательства или долевого инструмента кому-либо другому.

Погашение по требованию.

Справедливая стоимость обязательства с погашением по требованию (‘demand feature’) не должна быть меньше суммы, подлежащей уплате по требованию, дисконтированной с первой даты, когда может быть востребована оплата.