Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

(сумма активов на начало года + сумма активов на конец года) / 2.

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества

Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов,

в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов.

Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

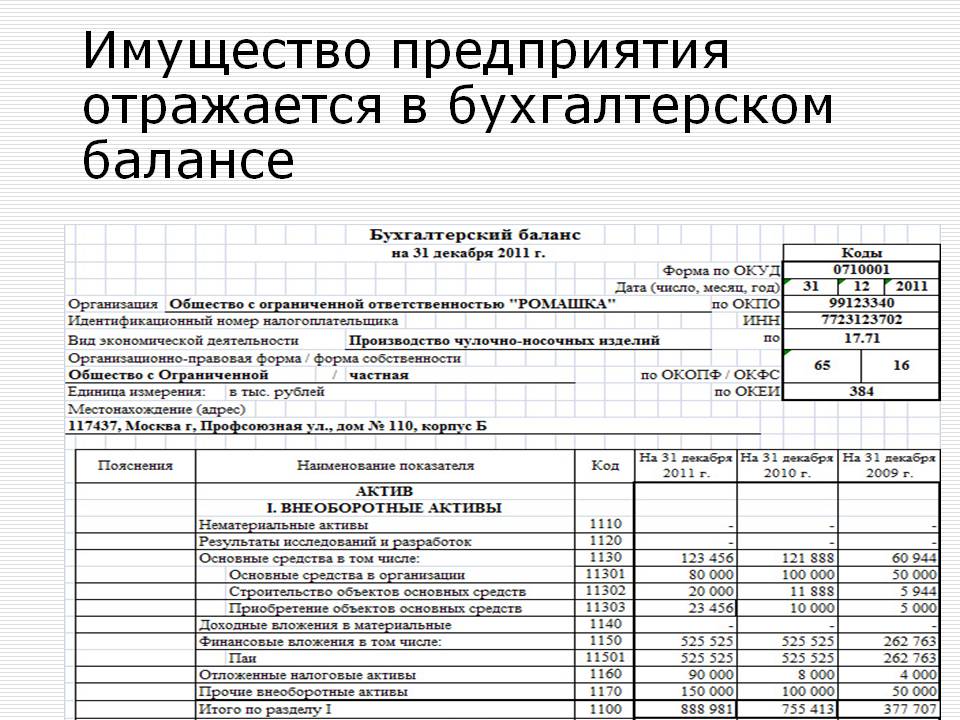

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. Внеоборотные активы: |

|||

|

Итого по 1 разделу |

|||

|

2. Оборотные активы: |

|||

|

НДС по приобретенным ценностям |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

|

Итого по 2 разделу |

|||

|

БАЛАНС |

Из универсальной формы бухгалтерского баланса , где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов,

представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

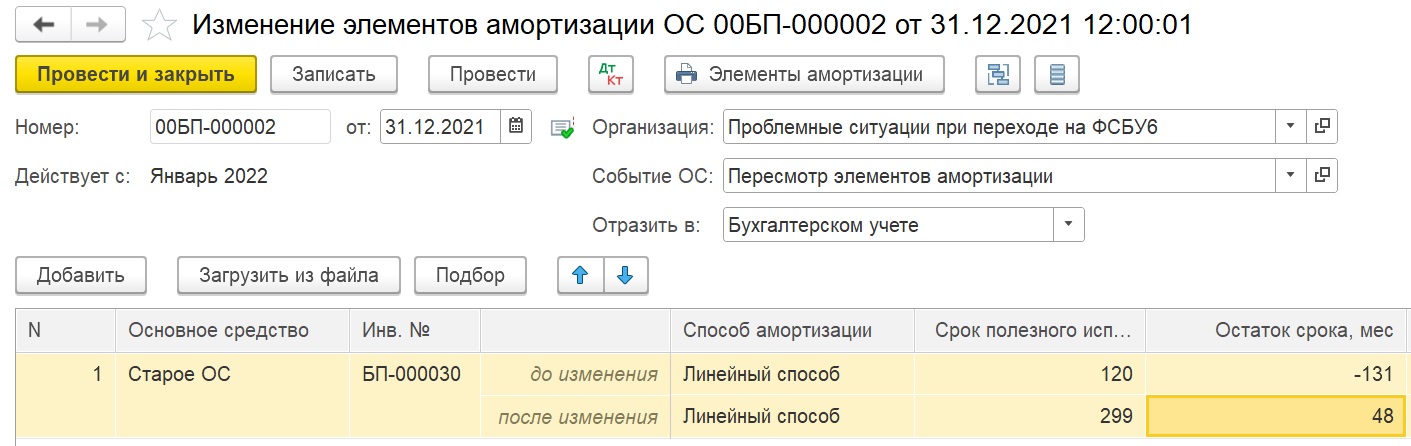

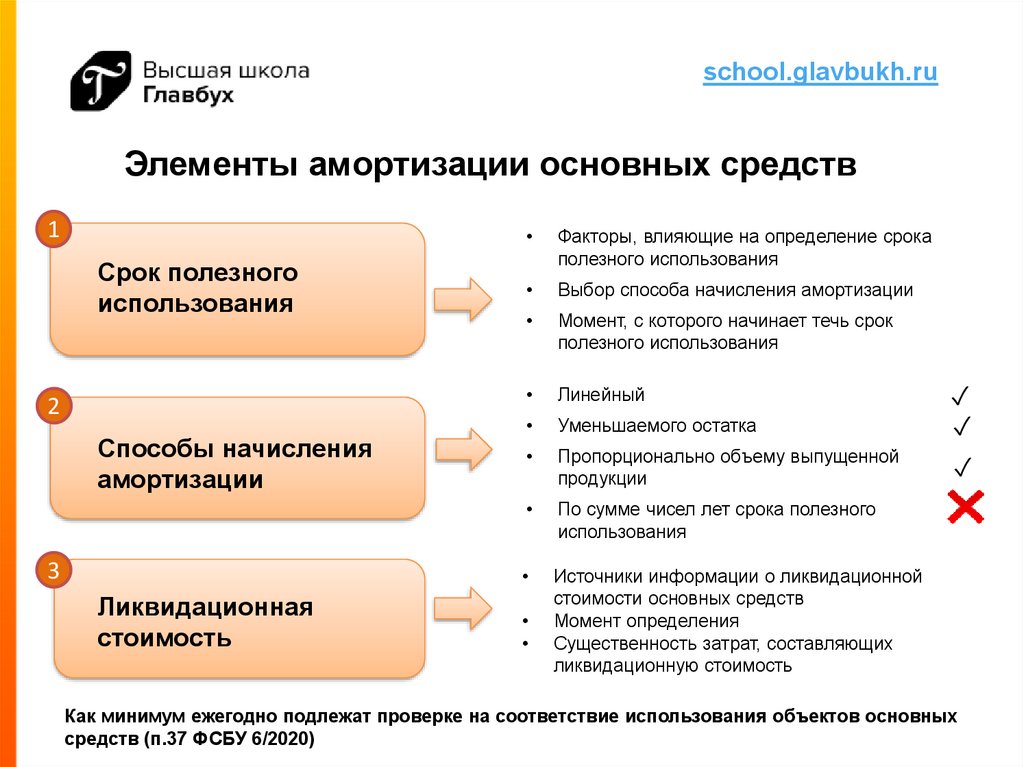

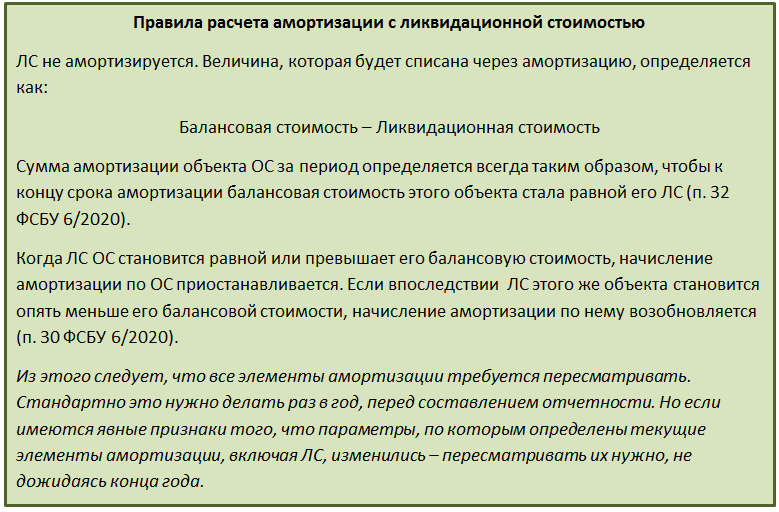

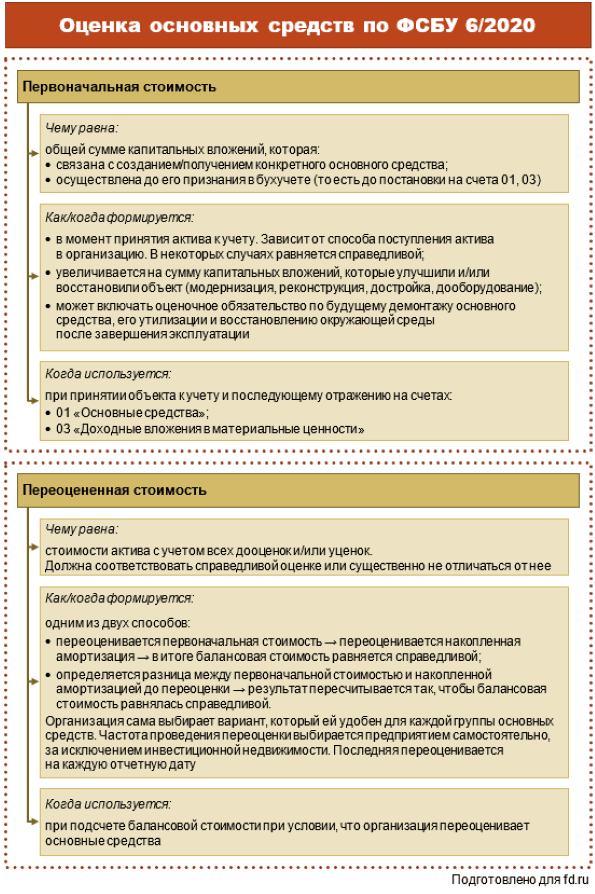

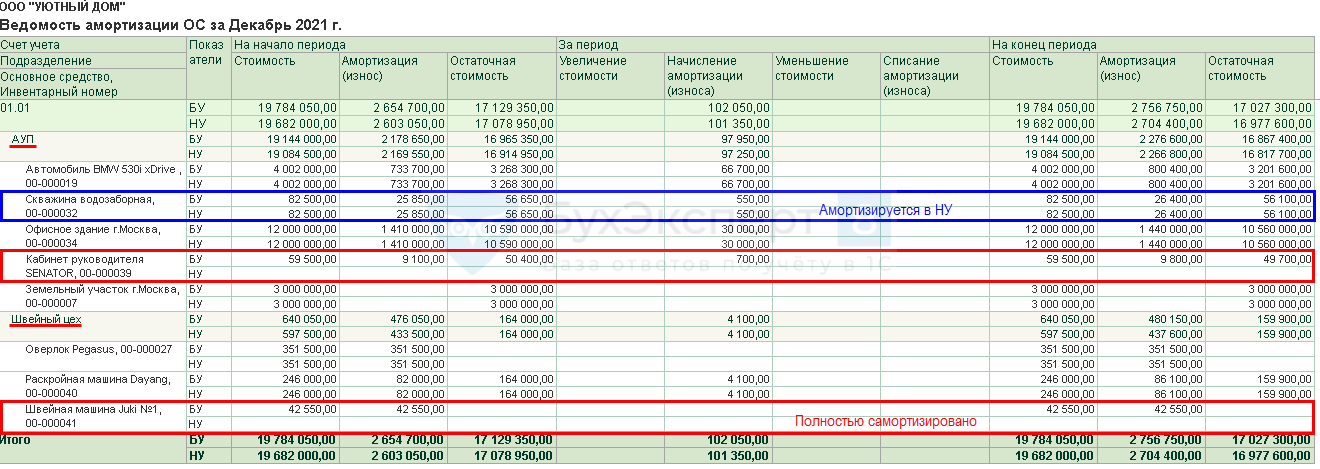

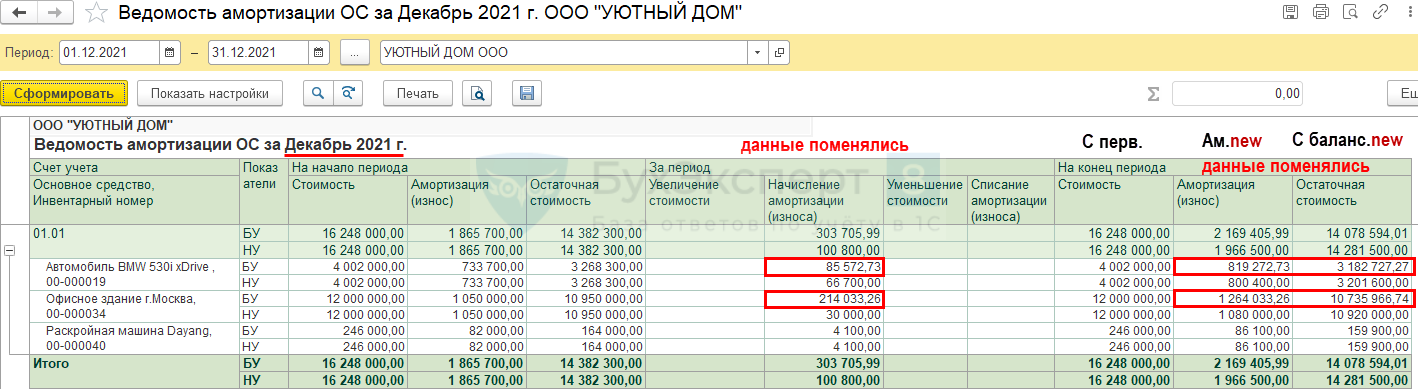

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

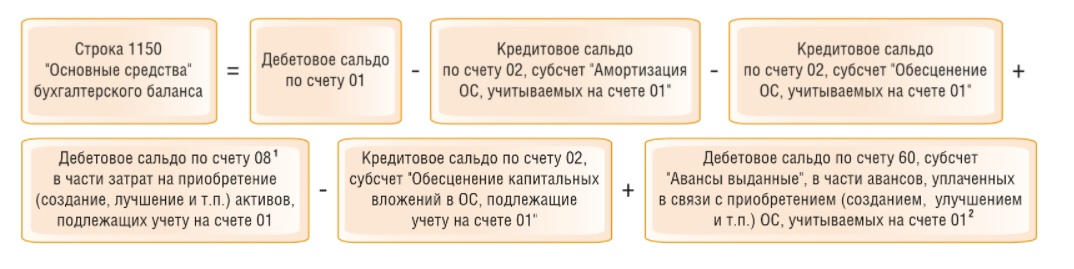

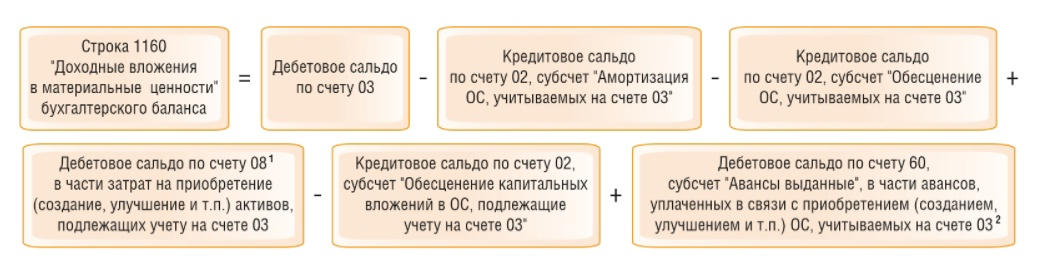

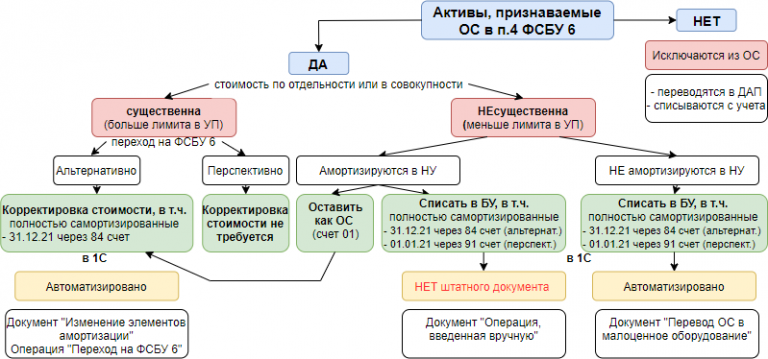

Отражение ФСБУ 6/2020 и 26/2020 на бухгалтерском балансе

Согласно Приказу № 61н, сведения по ОС и капвложениям на балансе фиксируют в разных графах. Однако вклады, направленные на ОС, и существенную информацию разрешено размещать там же. Итак, в бухбалансе для ФСБУ 6/2020 и 26/2020 указывают следующие параметры:

- поле 1160 ─ объекты, направленные на оплату аренды ОС, включая инвестиционную недвижимость;

- поле 1150 ─ прочие основные средства.

Для существенной информации по капитальным вкладам выделена отдельная строка под этими пунктами.

Помимо прочего, на основании п. 35 ПБУ 4/99 в отчете необходимо прописать балансовый тариф активов:

- по ОС ─ это изначальная цена, из которой вычтена накопленная амортизация;

- по капитальным вкладам ─ это фактические расходы на покупку, восстановление либо модернизацию ОС, уменьшенные на обесценение.

Цифра для поля 1150 исчисляется согласно формуле.

Для поля 1160 используют другой расчет.

Если есть накопленная дооценка, то ее нужно прописать в ячейке 1340.

Что такое балансовая стоимость.

Проще говоря, балансовая стоимость — это стоимость активов после вычета амортизации и накопленных убытков от его обесценения.

Активы — любое имущество, принадлежащее организации, может быть как материальным (в виде недвижимости, машин, инструментов, различного оборудования), так и в нематериальной форме (вложения в научные разработки, патенты и пр.).

Балансовая стоимость активов рассчитывается прежде всего для финансового анализа эффективности работы предприятия. В частности, балансовую стоимость используют при расчёте:

-

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

-

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Пример употребления на «Секрете»

«P/B (price to book) — показывает отношение рыночной цены акции к балансовой стоимости.![]() Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

Если цифра больше единицы, то компания дорогая и инвестор переплачивает за акции. Если меньше единицы — компания недооценена и инвестор приобретает акции “со скидкой”. Если равно единице — компания оценена справедливо».

(Пример мультипликатора, с помощью которого можно сопоставить финансовые результаты разных по масштабу компаний. Цитата из материала о том, как правильно оценивать ценные бумаги.)

Нюансы

Вне зависимости от вида активов, их балансовая стоимость редко совпадает с рыночной (за исключением момента его приобретения), поскольку механизмы её определения сильно различаются.

Балансовая стоимость формируется путём сложения всех фактически понесённых затрат компании на приобретение активов, а также расходы на:

доставку и разгрузку, установку, строительно-монтажные работы (монтаж, наладка) и другие работы, связанные с вводом в действие, информационные и консультационные услуги, регистрационные, таможенные сборы, государственные пошлины и другие подобные платежи за исключением НДС и других возмещаемых налогов.![]()

В качестве примера можно привести расчёт балансовой стоимости здания (сооружения) при строительстве. В этом случае показатель состоит из первоначальной стоимости недвижимости на момент приобретения (ввода в эксплуатацию), скорректированной с учётом всех произведённых переоценок и накопленной амортизации, а также за вычетом расходов на улучшения здания. Из-за износа с течением времени балансовая стоимость здания неизбежно уменьшается.

Чтобы определить, что входит в балансовую стоимость здания, нужно учесть все затраты, связанные со строительством объекта недвижимости:

- стоимость строительных материалов, готовых изделий (окон, дверей и т. д.) и инженерного оборудования;

- зарплата рабочих;

- стоимость доставки, горюче-смазочных материалов, используемых для работы машин и механизмов;

- оплата коммунальных услуг;

- стоимость покупки или аренды земельного участка;

- оплата за проект здания;

- рекламные, страховые и прочие расходы.

Факт

Сделки по продаже активов признаются крупными, если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.![]()

Статью проверила:

Оксана Васильева, к. ю. н, доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

Как должен первоначально оцениваться объект?

Стоимостной оценкой нематериального актива является процедура определения его ценности в денежном эквиваленте.

Осуществляется она всегда по регламентированной методике, выбор которой зависит от ситуации.

Потребность в её проведении на предприятии обычно возникает, если нужно решить конкретную задачу, обусловленную применением имущественных прав, существующих в отношении объектов интеллектуальной собственности или, как вариант, средств индивидуализации.

Оценка стоимости объекта НМА выполняется обычно в таких типичных ситуациях:

- приобретение / создание бизнеса;

- ликвидация предприятия (прекращение деятельности);

- получение банковского кредита на условиях предоставления НМА в залог;

- покупка / реализация;

- оформление лицензионного договора;

- назначение платы за пользование (роялти-платежа);

- иные задачи.

Методы

Если срок полезного использования актива превышает 12 (двенадцать) месяцев, стоимость такого объекта, актуальная при его зачислении на хозяйственный баланс организации, оценивается обычно по одному из следующих трех методов:

- сравнительный (рыночный) способ;

- доходный способ;

- затратный способ.

Сравнительный (рыночный) способ

Суть этого подхода заключается в определении стоимости нематериального актива на основе рыночных цен аналогичных активов, обладающих сопоставимой полезностью.

Такой метод целесообразно применять для НМА, часто являющихся объектами купли/продажи.

Цены подобных сделок используются как исходные данные. Достаточное количество рыночных аналогий, учитываемых при оценке, сводит к минимуму возможную погрешность.

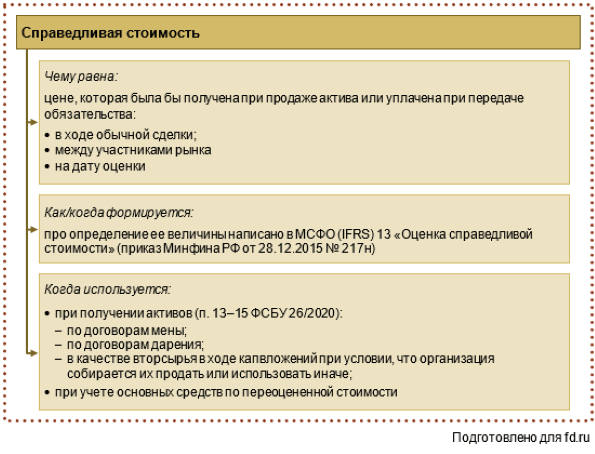

Доходный подход

Этот метод базируется на определении организацией будущих (ожидаемых) экономических выгод, принесенных полезной эксплуатацией оцениваемого актива. Речь идет об установлении справедливой стоимости объекта.

Такой способ оценки применяется обычно при продаже или ином отчуждении.

В рамках доходного подхода стоимость актива вычисляется одним из двух методов расчета:

- дисконтирование ожидаемых доходов (приведение их стоимости к текущему моменту времени);

- прямая капитализация прогнозируемых доходов.

Затратный

Если следовать данному подходу, стоимость определяется как совокупность документально подтвержденных расходов, понесенных организацией при создании (разработке), приобретении (покупке) или ином получении оцениваемого актива.

Отражение нематериального актива в бухучете по первичной стоимости осуществляется именно затратным способом оценки.

Состав необходимых затрат при определении первичной стоимости актива зависит от способа его поступления на баланс предприятия-правообладателя (приобретение, создание, обмен, безвозмездное получение).

Порядок и особенности

Исходным моментом при выполнении стоимостной оценки является его корректная классификация.

Оценочные процедуры осуществляются согласно методическим рекомендациям, специально разработанным уполномоченными органами государственной власти.

Для достоверного определения стоимости актива потребуются описание соответствующего объекта, правоустанавливающие бумаги на НМА, обоснование срока его эксплуатации.

К выполнению необходимых процедур могут привлекаться независимые (внешние) специалисты.

Итог

В конечном итоге можно говорить о том, что балансовая цена фондов предприятия представляет собой цену всего имущества, что принадлежит компании, указанного в отчетах бухгалтерского учета коммерческой организации.

Все ключевые данные о балансовой цене можно отыскать в 1600 строке

предприятия. Данный показатель является одним из важнейших при анализе деятельности коммерческой фирмы и определения ее экономической успешности.

Какова первоначальная стоимость основных средств? Подробности — на данном видео.

Для оценки эффективности деятельности компании (производственного предприятия) составляется такой документ, как баланс. Он отражает соотношение активов и пассивов предприятия. В свою очередь, активы разделяются на основные и оборотные средства. Учет оборотных средств обычно не вызывает проблем, но основные, используемые многократно на протяжении ряда лет, иногда бывает трудно оценить. Для процедуры их оценки используется такое понятие, как балансовая стоимость.

Что это такое? В бухгалтерском учете данным термином обозначается стоимость долгосрочных активов, которые внесены в баланс и зафиксированы в балансовой ведомости предприятия. Под долгосрочными активами понимается стоимость объекта компании.

Балансовая стоимость компании равна стоимости ее т. н. чистых активов, то есть стоимости совокупных активов после вычета долгов (совокупных обязательств). Для оценки ее используются понятия первоначальной, восстановительной и инвентарной стоимости.

Балансовая стоимость обычно отражается по первоначальной стоимости, из которой вычитается накопленный износ. Первоначальная стоимость складывается из затрат на возведение или сооружение данных средств и расходов на доставку и установку.

Применяется при учете основных средств, для которых производилась переоценка по состоянию на 1.01.1960 г. Именно эта стоимость, определенная при переоценке, вносится в баланс. Основные фонды, приобретение или сооружение которых велось за счет капиталовложений, учитываются по инвентарной стоимости. Поступившие безвозмездно объекты учитываются по документам передающей стороны (включая расходы получателя на установку, при ее необходимости). По фактической стоимости отражаются в балансе сырье, топливо, запчасти, готовая продукция. — по первоначальной стоимости (их износ — отдельная статья в пассиве).

Порядок определения первоначальной стоимости определяется законодательно и зависит от способа приобретения этих средств (сооружение, изготовление, дарение, бартерный обмен, паевой взнос, передача в доверительное управление). Балансовая стоимость только что поступивших на предприятие средств обычно равна их первоначальной стоимости. Чаще всего она складывается из расходов на приобретение объекта и ввод его в эксплуатацию.

Во всех последующих отчетных периодах балансовая стоимость уменьшается на величину понесенных убытков и накопившейся амортизации. Кроме того, если для приобретения основного средства использовались заемные средства, то следует учесть выплату процентов по кредиту за отчетный период.

Ежегодно проводится обязательная Их балансовая стоимость может меняться в процессе эксплуатации под действием множества разных факторов: изменение рыночной стоимости, затрат на ремонт и реконструкцию, техническое обслуживание и пр. На стоимость средств влияют и условия эксплуатации — агрессивность окружающей среды, длительность срока использования, количество рабочих смен, процессы инфляции. Все это порой делает определение балансовой стоимости задачей, посильной лишь для высококвалифицированных специалистов.

В предприятия фигурирует балансовая стоимость акции. Она равна отношению стоимости его чистых активов к числу выпущенных акций.

Стоимость активов определяется в едином для всех порядке согласно инструкции Министерства финансов. При этом возможно несовпадение рассчитанных по инструкции норм и фактической рыночной стоимости. Более реальным показателем является рыночная стоимость одной акции, равная рыночной стоимости активов, поделенной на число акций. Кроме того, существует ликвидационная стоимость акций — при ее определении учитывается ликвидационная стоимость активов, то есть та стоимость, за которую могут быть проданы активы предприятия в случае банкротства. Оценка такой стоимости — необходимый шаг в планировании крупных инвестиций для прогнозирования возможного риска.