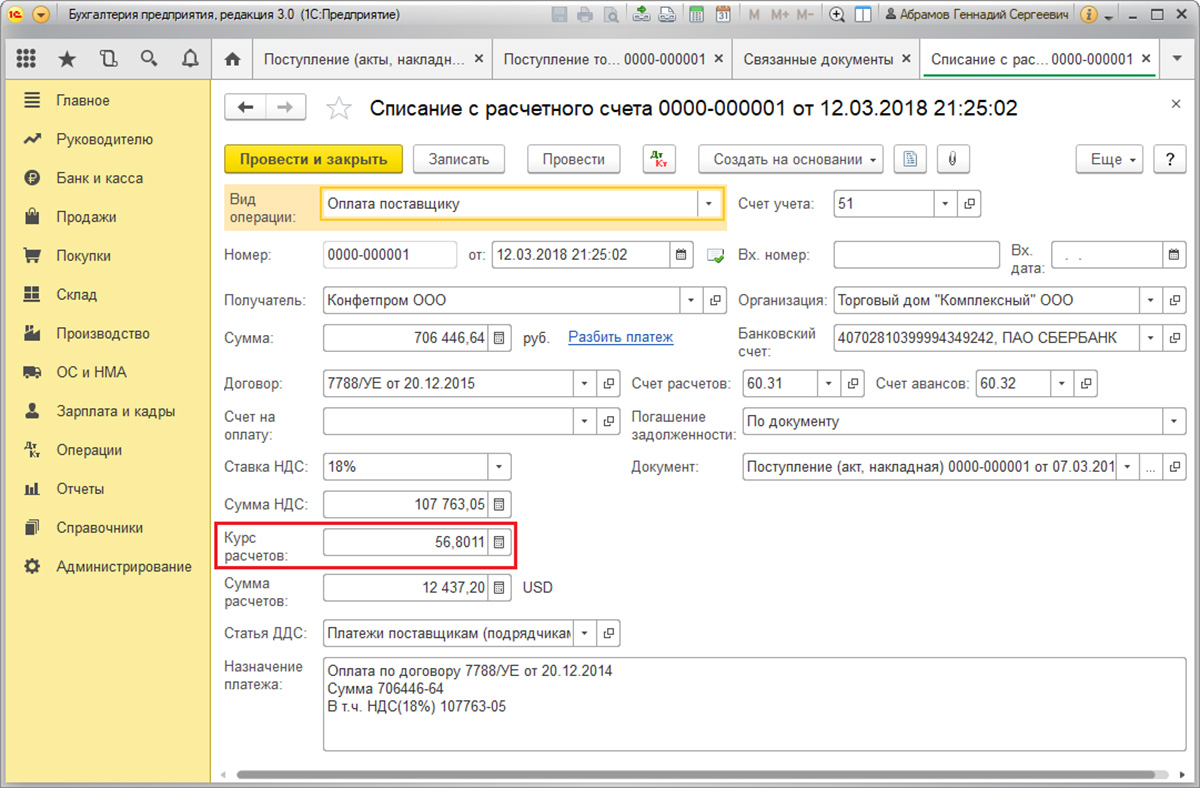

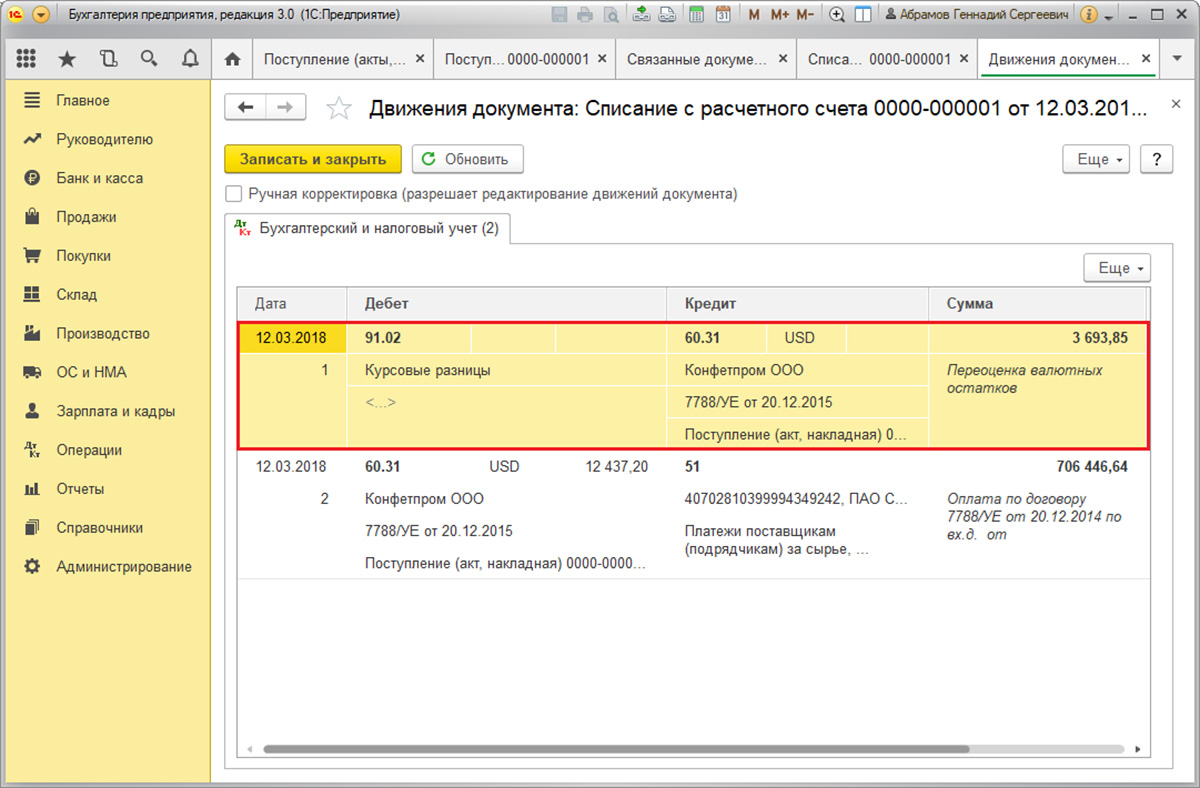

Курсовая разница при купле-продаже валют

При осуществлении импортно-экспортных операций компания должна регулярно приобретать валюту за рубли. Для этих целей используются счета 51, 52 и 57 бухгалтерского учёта. Разберём на примере, как правильно отразить хозяйственные операции в бухгалтерском и налоговом учёте:

ООО «Прима+» планирует перечислить поставщику оборудования 150 тысяч долларов 25 января 2022 года. Для этого 22 января с расчётного на валютный счёт было перечислено 11,5 миллионов рублей. 25 января курс ЦБ составил 74,3615 рублей за доллар, банк купил валюту за 74,28 рублей. Комиссия банка — 0,5% от суммы приобретённой валюты.

- Дт 57 — Кт 51 (11,5 миллионов рублей) — перечислены денежные средства;

- Дт 52 — Кт 57 (11,154 миллионов рублей (150 тысяч долларов х 74,3615)) — купленная валюта зачислена на счёт по курсу ЦБ;

- Дт 57 — Кт 91.1 (12,23 тысяч рублей (74,3615 — 74,28) х 150 тысяч долларов)) — отразили положительную курсовую разницу;

- Дт 57 — Кт 51 (346 тысяч рублей (11,5 миллионов рублей — 11,154 миллиона рублей)) — вернули неиспользованную сумму на расчётный счёт;

- Дт 91.2 — Кт 76 (55,77 тысяч рублей (0,5% х 11,154 миллионов рублей)) — отражена комиссия банка;

- Дт 76 — Кт 51 (55,77 тысяч рублей) перечислена комиссия банка.

При отражении операций в налоговом учёте применяется метод начисления. Бухгалтер ООО «Прима+» включил:

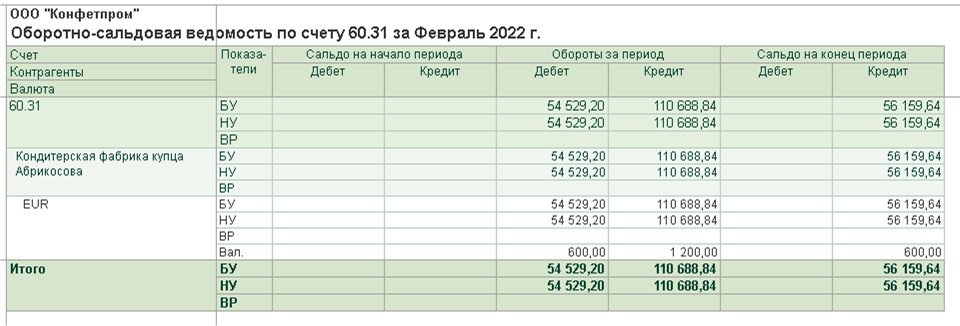

Готовые решения Инфостарта для автоматизации учета курсовых разниц

Как видим, при своевременном обновлении учетных бухгалтерских систем предложенные изменения в НК РФ действительно позволяют оптимизировать налоговые платежи для плательщиков налога на прибыль.

Но что делать тем, кто ведет учет в конфигурациях, типовые обновления для которых фирмой «1С» не запланированы?

На помощь приходят готовые решения Инфостарта, которые помогут реализовать корректный расчет курсовых разниц в конфигурациях на обычных формах.

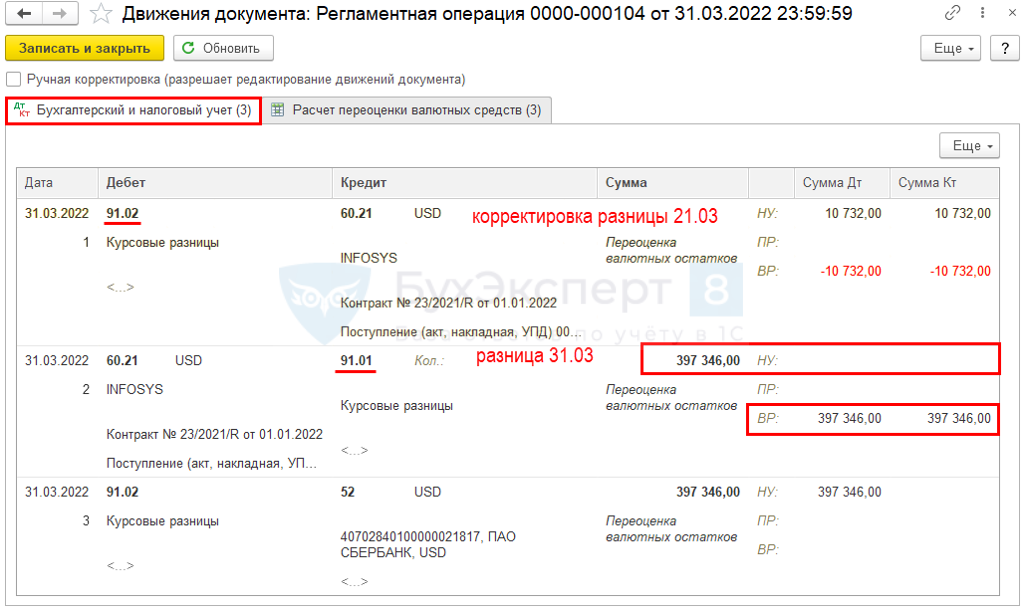

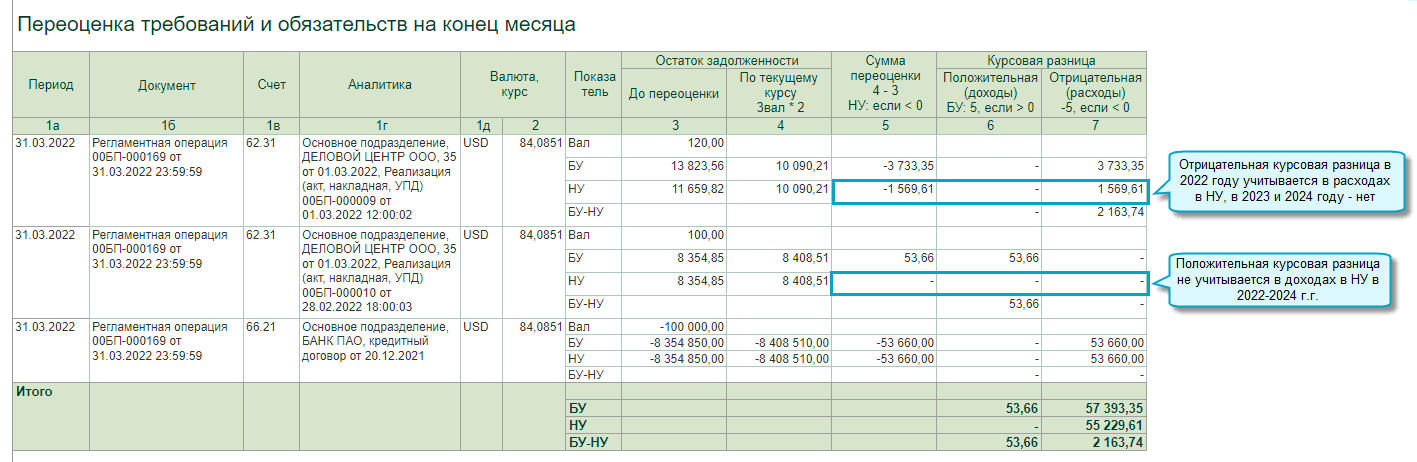

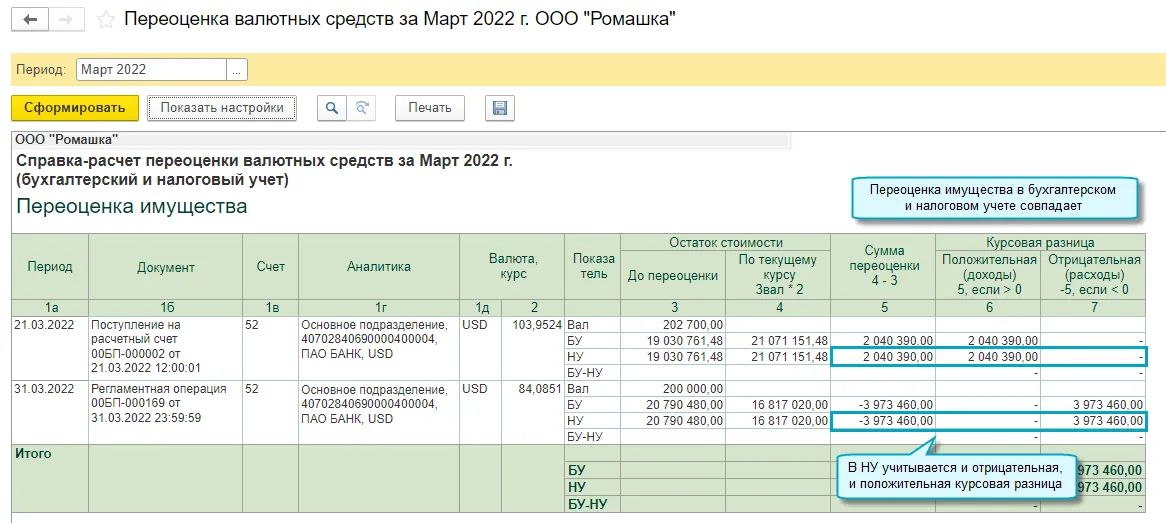

Внешний отчет «Переоценка 2022-2024» для УПП 1.3, который позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет подобен отчету «Справка-расчет переоценки валюты» конфигурации Бухгалтерия предприятия 3.0 и соответствует новому законодательству о курсовых разницах от марта 2022 года. Позволяет контролировать движения по счетам 77, 98.КР, 97.КР и корректность заполнения декларации по налогу на прибыль.

Важные преимущества перед стандартной реализацией курсовых разниц УПП:

- Отчет добавляет на счет 98.КР детализацию по документам (в виде третьего субконто) и предоставляет возможность бухгалтерам, ведущим учет в УПП, проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам в удобном интерфейсе, аналогичном отчету «Справка-расчет переоценки валюты». В типовом механизме такая возможность отсутствует.

- Кроме этого, письмо МинФина от 22 декабря 2022 г. N 03-03-10/126074 регламентирует сворачивать курсовые разницы на конец 2022 года – т.е. отнимать от признанных расходов по документу отложенные доходы. В стандартной конфигурации УПП это изменение не планируется к реализации. А с помощью представленной разработки можно сделать необходимые движения на счете 98.КР и проанализировать информацию типовыми отчетами (например, ОСВ).

Пакет обновлений для конфигураций на обычных формах (КА 1.1 и БП 2.0)

Пакет обновлений, который позволяет адаптировать конфигурации КА 1.1 и БП 2.0 к текущим изменениям законодательства, помимо прочего реализует доработки в механизме переоценки курсовых разниц документом «Переоценка валютных средств» согласно закону 67-ФЗ.

Разрешенные валютные операции

Валютные операции между резидентами запрещены, но есть исключения. Например, в уполномоченном банке резидент может:

- получить и выплатить кредит, уплатить проценты и штрафы по этим договорам займа;

- внести и получить деньги;

- исполнить банковские гарантии и обязательства по договорам поручительства и залога.

Также разрешены расчеты в магазинах беспошлинной торговли, расчеты при реализации товаров и услуг во время следования транспорта при международных перевозках, операции между резидентами и финансовыми агентами в рамках договоров финансирования под уступку права требования и другие (ч. 1 ст. 9 Федерального закона № 173-ФЗ от 10.12.2003).

Исключения в основном касаются сферы международных перевозок, служебных командировок, торговли внешними ценными бумагами, страхования.

Операции с нерезидентами проводятся без ограничений, но есть определенные условия:

- Все расчеты по валютным операциям российская организация проводит:

- через счета в уполномоченном банке;

- через счета в банках и других организациях финансового рынка, которые находятся за границей;

- переводами электронных денежных средств;

- в наличной иностранной и в российской валюте в особых случаях.

- Компания должна предоставлять в уполномоченный банк документы, связанные с проведением валютной операции. К таким документам относятся договоры и контракты, акты и накладные, счета-фактуры, переводные векселя и другие. Кроме того, дополнительно можно предоставить регистрационные и таможенные документы. А если расчеты проводят через переводной аккредитив, предоставляются договоры между резидентами, связанные с заключением и исполнением внешнеторговых договоров, и документы с условиями аккредитива При запросе банк передаст эти сведения органам валютного контроля.

- Компания резидент обеспечивает:

- получение оплаты в иностранной валюте от нерезидентов за переданные им товары, работы, услуги, информацию и результаты интеллектуальной деятельности. Но это требование не применяется к ряду товаров и к внешнеторговым контрактам некоторых резидентов (ч. 8 ст. 19 173-ФЗ);

- репатриацию — возврат — иностранной валюты, которую заплатили нерезидентам за не ввезенные в РФ товары, невыполненные работы, услуги, непереданные информацию и результаты интеллектуальной деятельности;

- возврат выданных нерезидентам займов.

Расчеты в наличных — в рублях или иностранной валюте — российские компании могут проводить только в нескольких случаях. Например:

- по договорам розничной купли-продажи, заключенным с физлицом-нерезидентом (оплата в рублях);

- при компенсации иностранцу НДС при вывозе товаров, приобретенных в России (tax free);

- при оказании транспортных, гостиничных, образовательных и других услуг физическим лицам — нерезидентам на территории России, если оплата была в рублях.

Также исключение касается сферы обслуживания транспортных средств и перевозки пассажиров и грузов. Исчерпывающий перечень разрешенных операция с наличными приведен в ч. 2 ст. 14 Закона от 10.12.2003 № 173-ФЗ.

Чтобы первыми узнавать об антикризисной поддержке бизнеса, обратитесь к специалистам аутсорсинга Главбух Ассистент. Эксперты на связи с Минфином, ФНС и другими ведомствами, помогут подобрать подходящую программу и подготовить все необходимые документы. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2024 году.

Учет курсовых разниц: прекращение обязательств

Прекращение обязательств может быть связано с рядом неких обстоятельств и событий. Прекращение прежде всего привязано к исполнению обязательства, но возможны иные варианты.

Перечень оснований для прекращения обязательств перечислен в главе 26 ГК РФ:

- исполнение (ст. 408 ГК);

- выплата отступного (ст. 409 ГК);

- зачет или уступка права требования (ст. 410, 412 ГК);

- совпадение должника и кредитора в одном лице (ст. 413 ГК);

- новация (ст. 414 ГК);

- прощение долга (ст. 415 ГК);

- невозможность исполнения (ст. 416 ГК);

- на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК);

- ликвидация юрлица или смерть гражданина (ст. 419, 418 ГК).

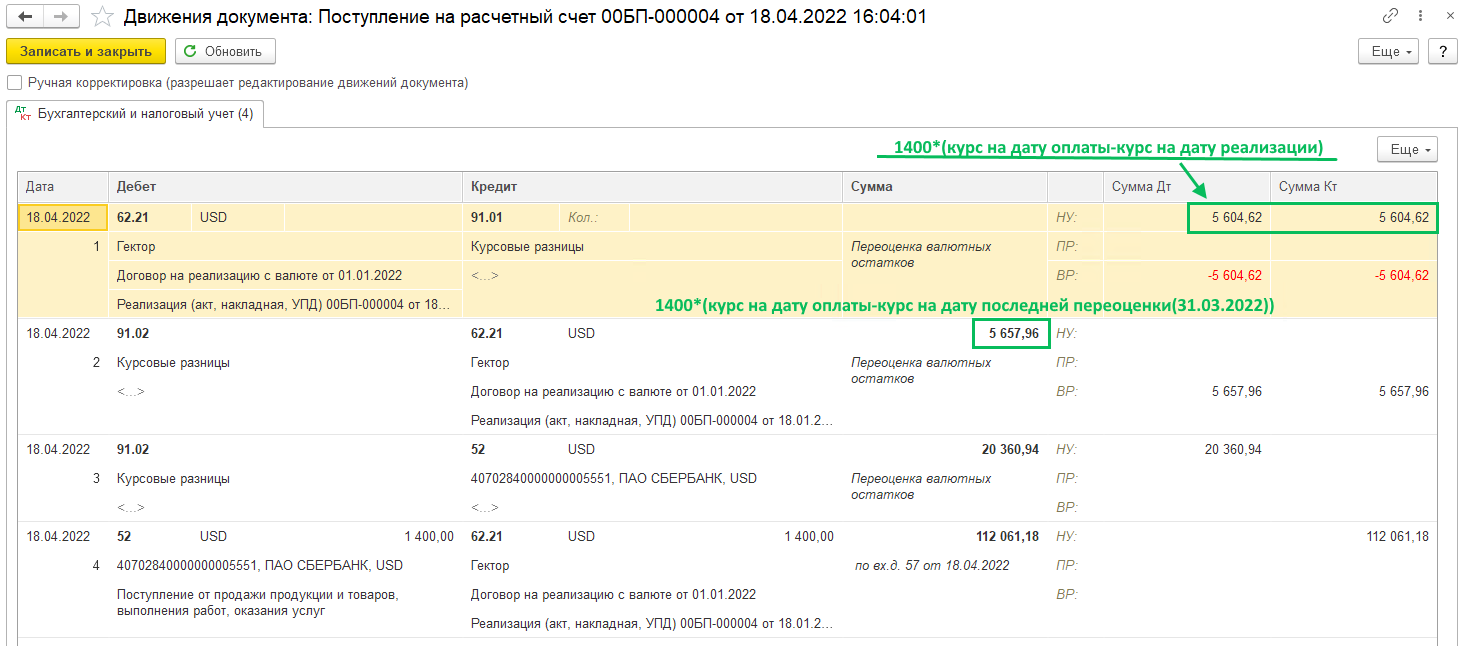

Курсовые разницы: «июльская» инструкция от Минфина РФ

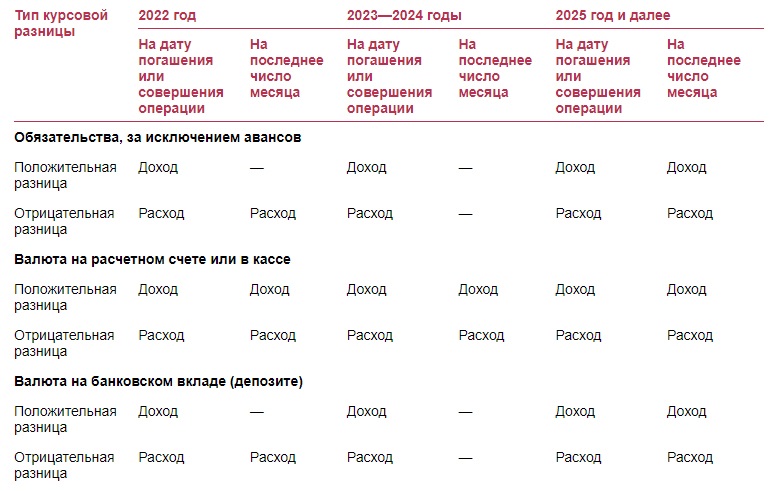

В июле 2022 года появились четкие разъяснения Минфина о порядке учета курсовых разниц в 2022 году — Письмо Минфина России от 12 июля 2022 г. N 03-03-06/1/66936.

Минфин разъяснил, что в целях налога на прибыль в соответствии с новым временным порядком положительные курсовые разницы в 2022-2024 годах и отрицательные курсовые разницы в 2023-2024 годах, начисленные по требованиям (обязательствам), стоимость которых выражена в иностранной валюте, учитываются только по мере прекращения (исполнения) данных требований (обязательств).

Сам порядок исчисления курсовых разниц, установленный в п. 8 ст.271 и п. 10 ст.272 НК РФ, не изменился.

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

При учете курсовых разниц по требованиям (обязательствам) в валюте в 2022 году следует исходить из следующего:

- на последнее число текущего месяца по требованиям (обязательствам) в валюте определяется курсовая разница в порядке, установленном положениями главы 25 НК РФ;

- исчисленная отрицательная курсовая разница на последнее число текущего месяца учитывается в составе внереализационных расходов (пп. 5 п. 1 ст. 265 НК РФ, пп. 6 п.7 ст. 272 НК РФ);

- исчисленная положительная курсовая разница на последнее число текущего месяца не учитывается в составе внереализационных доходов. Подобные суммы положительной курсовой разницы суммируются до момента прекращения (исполнения) требований (обязательств);

- при прекращении требования (обязательства) в валюте накопленная положительная курсовая разница, возникшая при их переоценке, учитывается в составе внереализационных доходов на дату прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте.

Если говорить упрощенно: на последний день каждого месяца мы «берем» курсовые разницы от переоценки требований/обязательств, получившихся по данным бухучета:

- если разница отрицательная — учитываем ее в «налоговых» расходах,

- если положительная — «записываем сумму в блокнотик».

На дату оплаты признаем получившиеся курсовые разницы (любые) и учитываем в доходах все положительные суммовые разницы, «записанные в блокнотике».

Соответственно с 2023 года в «блокнотик» на последний день каждого месяца необходимо записывать не только положительные, но и отрицательные курсовые разницы, которые будут накапливаться и признаваться в доходах/расходах на дату платежа.

Приведем пример учета курсовых разниц в соответствии с данными разъяснениями.

Пример 1.

Организация оказала иностранной компании услуги 10.10.2022 года, стоимость услуг 100 евро. Курс ЦБ РФ (условно) на 10.10.2022 г.- 82 руб.

По данным бухгалтерского учета отражены курсовые разницы по сч.91:

| Курс | Курсовая разница | Расход (д-т 91) -ОКР | Доход (к-т 91)-ПКР | |

|---|---|---|---|---|

| 10.10.2022 | 82 | — | ||

| 31.10.2022 | 94 | 9400-8200=+1200 | 1200 | |

| 30.11.2022 | 96 | 9600-9400=+200 | 200 | |

| 31.12.2022 | 74 | 7400-9600=-2200 | 2200 | |

| 31.01.2023 | 66 | 6600-7400=-800 | 800 | |

| 28.02.2023 | 67 | 6700-6600=+100 | 100 | |

| 31.03.2023 | 66 | 6600-6700=-100 | 100 | |

| 15.04.2023 (заплатили) | 68 | 6800-6600=+200 | 200 |

Что должно быть в декларациях по налогу на прибыль?

В декларации по прибыли за 2022:

- отражен внереализационный расход в виде отрицательной курсовой разницы (ОКР) — 2200 руб. (на 31.12),

- положительные курсовые разницы (ПКР) на 31.10 и 30.11 в декларации не отражаются. Эти ПКР — 1400 руб. записаны в «блокнотик» («сч.98 в налоговом учете») на 31.12.2022 г. (1200+200).

В декларации по прибыли за 1-й квартал 2023 года курсовые разницы не отражаются (не было оплаты долга).

В «блокнотике» записано:

- ОКР, возникшие в 1-м квартале — 900 руб. (800+100)

- ПКР нарастающим итогом — 1500 руб. (1400 руб. 2022 года + 100 руб.).

В декларации за полугодие 2023 года (на дату оплаты) будет отражен:

Штрафы за незаконные валютные операции

За незаконные валютные операции предусмотрена административная ответственность — предупреждение, штраф или дисквалификация должностного лица от полугода до трех лет (ст. 15.25 КоАП РФ).

За валютные операции, которые провели не через счета в уполномоченных банках, когда это прямо запрещено законом, штраф будет таким:

- для организаций и ИП — от 20% до 40% от суммы незаконной валютной операции;

- для должностных лиц — от 20% до 40%, но не больше 30 000 рублей.

За непредставление в ИФНС отчета о переводах денег без открытия банковского счета с использованием электронных средств платежа от иностранного поставщика платежных услуг, когда такой отчет обязателен, придется заплатить от 20% до 40% от суммы, зачисленной на ЭСП за отчетный период. Штраф одинаков для должностных лиц и организаций.

За просрочку или отправку в некорректной форме уведомления в ИФНС об открытии или закрытии счета в иностранном банке:

- для должностных лиц — от 5 000 до 10 000 рублей;

- для организаций — от 50 000 до 100 000 рублей.

За непредставление в ИФНС уведомления об открытии или закрытии счета в иностранном банке:

- для должностных лиц — от 40 000 до 50 000 рублей;

- для организаций — от 800 000 до 1 млн рублей.

А за уклонение от репатриации денег в иностранной и российской валюте грозит уголовная ответственность по ст. 193 УК РФ — штраф или лишение свободы.

Чтобы снизить финансовые и судебные риски, передайте бухгалтерию на аутсорсинг Главбух Ассистент. В команде — налоговые консультанты, юристы и аттестованные главбухи, которые выяснят причину штрафов и предоставят страховку от них. Эти услуги уже включены в — доплачивать не придется.

Определение функциональной валюты и валюты представления отчетности.

При учете операций и остатков в иностранной валюте, кроме тех производных операций и остатков, которые находятся в сфере применения МСФО (IAS) 39 «Финансовые инструменты – признание и оценка», при пересчете результатов и финансовых показателей зарубежной деятельности, включенных в финансовую отчетность организации методами консолидации, пропорциональной консолидации или учета по долевому участию, а также при пересчете результатов и финансовых показателей организации в валюту представления следует применять положения МСФО (IAS) 21 «Влияние изменений валютных курсов» (далее – МСФО (IAS) 21).

Важным моментом при использовании положений данного стандарта является определение для целей составления отчетности по МСФО функциональной валюты и валюты представления отчетности.

Функциональная валюта – валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность.

Валюта представления отчетности – валюта, в которой представляется финансовая отчетность.

Основной экономической средой, в которой осуществляет свою деятельность компания, как правило, является та среда, в которой она генерирует и расходует основную часть своих денежных средств.

При определении своей функциональной валюты организация принимает во внимание множество факторов (п. 9 МСФО (IAS) 21)

В частности, функциональной валютой для компании будет являться валюта, которая оказывает значительное влияние на продажные цены товаров и услуг, а также на трудовые, материальные и другие затраты.

Когда рассматриваемые факторы имеют неоднозначный характер, а функциональная валюта не очевидна, руководство организации исходя из собственного опыта определяет такую функциональную валюту, которая наиболее точно представляет экономические эффекты деятельности компании.

В рамках такого подхода руководство организации отдает приоритет основным индикаторам, сформулированным в п. 9 МСФО (IAS) 21, а уже затем рассматривает индикаторы, предусмотренные п. 10 и 11 МСФО (IAS) 21, призванные обеспечить дополнительные косвенные свидетельства того, какая валюта должна быть выбрана в качестве функциональной валюты организации.

Будучи определенной, функциональная валюта не подлежит изменению, кроме случаев, когда имеют место изменения в существенных операциях, событиях и условиях деятельности организации (п. 13 МСФО (IAS) 21).

Пример 1

Пример 2

Пример 3

Таким образом, определение функциональной валюты требует применения профессионального суждения руководства организации. Часто на практике факторы можно трактовать по-разному, вследствие чего выбор функциональной валюты не очевиден. Прежде всего, при выборе функциональной валюты организации необходимо руководствоваться положениями, содержащимися в МСФО (IAS) 21, а также учитывать, что выбранная руководством организации функциональная валюта должна наиболее точно отражать экономические эффекты основообразующих операций, событий и условий деятельности организации.