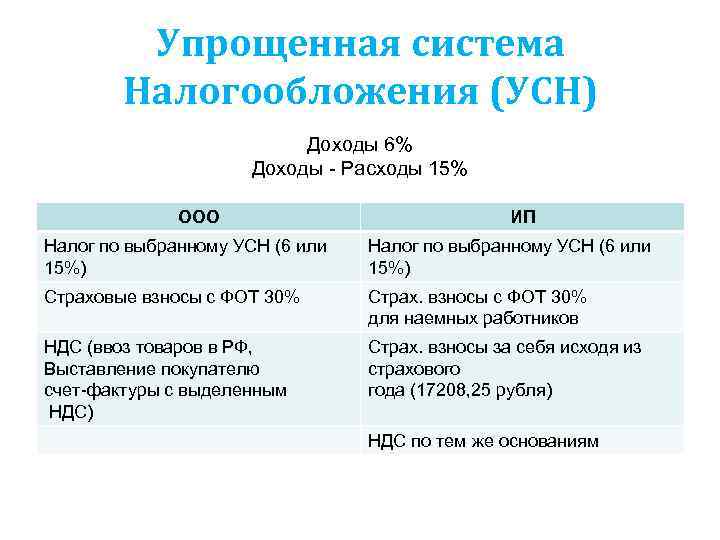

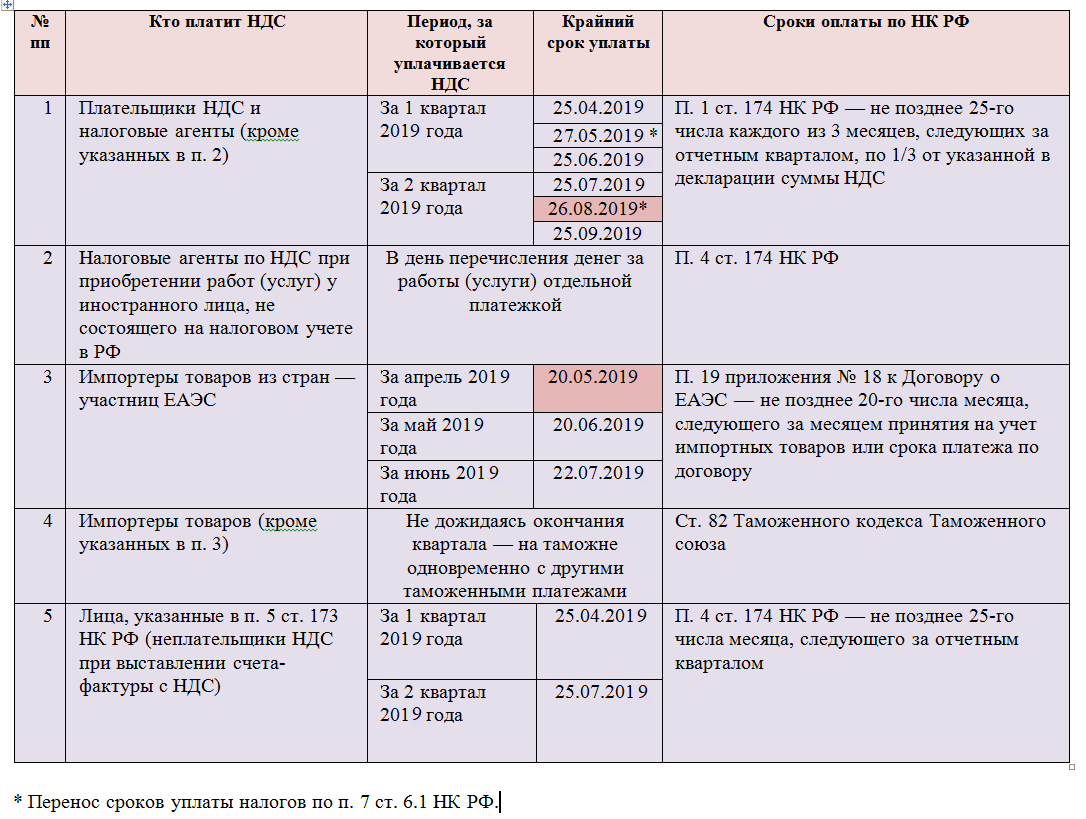

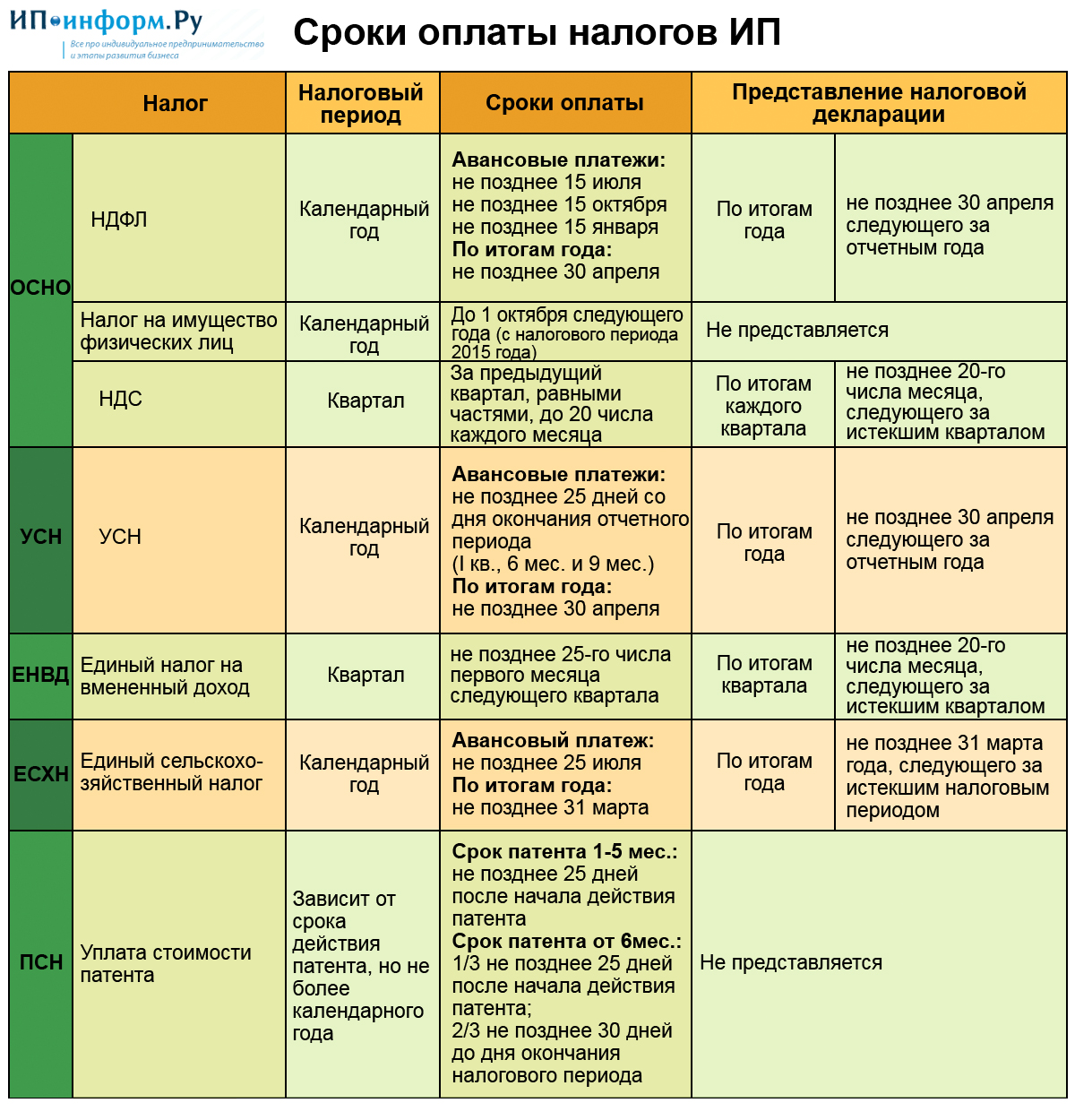

Правила расчёта налогов и авансовых платежей

Алгоритм расчёта

Разберём алгоритм расчёта налога и авансовых платежей при переходе на повышенные налоговые ставки:

- Вычислить налоговую базу за налоговый период, предшествующий кварталу, в котором были превышены лимиты в 100 человек и 150 млн рублей.

- Умножить налоговую базу на 6% для объекта «доходы» или 15% для объекта «доходы минус расходы».

- Вычислить налоговую базу за весь налоговый период, включая тот, в котором был превышен лимит.

- Из общей налоговой базы вычесть налоговую базу, не включающую период с превышением лимитов. Полученное число умножить на 8% для объекта «доходы» или 20% для объекта «доходы минус расходы».

- Сложить числа, полученные в шагах 2 и 4.

Полученное число — размер налога.

Формула расчёта

При использовании объекта «доходы» формула для расчёта налогов и авансовых платежей выглядит следующим образом:

НБ1 × 6% + (НБО — НБ1) × 8%)

Если налогоплательщик использует «доходы минус расходы», в формуле меняется только размер ставки:

НБ1 × 15% + (НБО — НБ1) × 20%)

При условии, что:

- НБ1 — налоговая базу за налоговый период, предшествующий кварталу, в котором были превышены лимиты;

- НБО — общая налоговая база.

Регионы имеют право устанавливать нулевую ставку для впервые зарегистрированных предпринимателей, которой они могут пользоваться до конца 2024 года. Это называется налоговыми каникулами. При этом рассчитывать на льготу могут только те предприниматели, чья деятельность связана с производственной, социальной или научной сферой, а также сферой бытовых услуг населению и услуг по предоставлению мест для временного проживания.

Исчислять налоги и сдавать соответствующую отчётность удобнее в электронном виде. Благодаря сервисам от «Калуга Астрал» можно сформировать и отправить уведомление об исчисленных суммах налога, декларацию по УСН и многие другие формы отчётности в два клика. Для организаций, работающих в программах «1С:Предприятие», рекомендуем интегрированный модуль «1С-Отчётность». А для тех, кто не использует «1С» — онлайн-сервис «Астрал Отчёт 5.0», позволяющий работать с документами без привязки к одному рабочему месту.

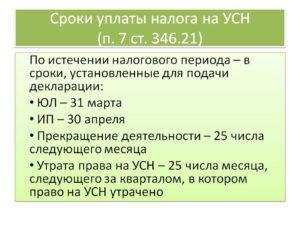

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

|

Период |

Срок подачи декларации |

Срок подачи уведомления |

Срок уплаты авансов и налога по УСН |

|

2022 год |

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023 |

– |

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023 |

|

1 квартал 2023 |

– |

25 апреля 2023 |

28 апреля 2023 |

|

Полугодие 2023 |

– |

25 июля 2023 |

28 июля 2023 |

|

9 месяцев 2023 |

– |

25 октября 2023 |

30 октября 2023 |

|

2023 год |

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024 |

29 апреля 2024 |

Порядок внесения налогового платежа в 2024 году для ИП на УСН

На основании действующего налогового законодательства, частные предприниматели на УСН обязаны ежеквартально вносить авансовые платежи. По общим правилам часть налога перечисляется до 25 числа месяца, следующего за отчетным периодом.

То есть, за первый квартал аванс перечисляется до 25 апреля, за полугодие – до 25 июля, за 9 месяцев – до 25 октября.

После того, как 3 аванса по налогам внесены, в начале следующего года предприниматель составляет налоговую декларацию и вместе с ней уплачивает остатки по обязательствам.

Последний налоговый платеж вносится до конца апреля следующего за отчетным годом. Если конечная дата внесения налога приходится на выходной, то она переносится на ближайший рабочий день.

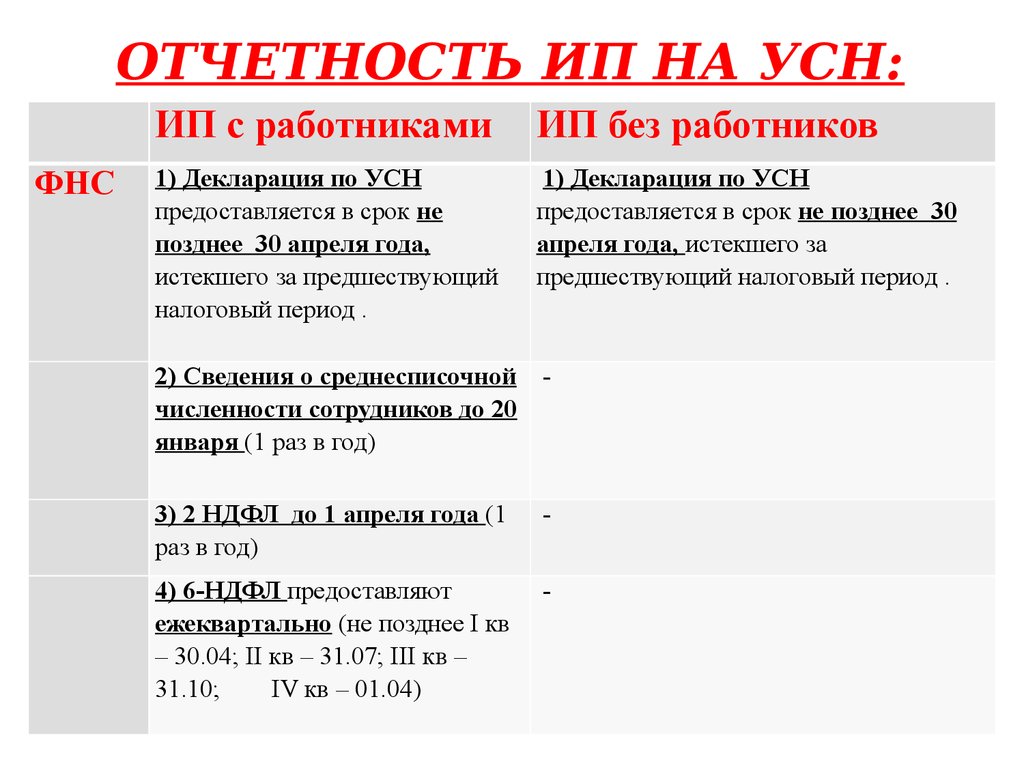

Особенности исполнения обязательств ИП на УСН

Исполнение обязательств индивидуальными предпринимателями, которые выбрали УСН, осуществляется с некоторыми особенностями.

- В первую очередь нужно отметить то, что в 2020 году ФНС выступила с предложением об упразднении обязанности по предоставлению налоговой декларации. Все дело в том, что все организации перешли на онлайн-кассы, в связи, с чем подача НД стала не актуальной. Предложение ФНС было одобрено.

- Предприниматели, которые не имеют в своем штате работников, обязаны уплачивать не только налоги, но и взносы. Для них установлены фиксированные ставки.

- Начиная с 2019 года, 2-НДФЛ и 6-НДФЛ объединяется в единый отчет. Теперь документ нужно сдать в территориальный налоговый орган до 1 марта года, следующего за отчетным.

- Теперь все частные бизнесмены, которые наняли больше 10-ти сотрудников, обязаны предоставлять отчеты в электронном виде. Для ИП со штатом менее 10 человек действуют прежние правила.

- А чтобы получить налоговые льготы, предприниматель обязан заполнять заявление, форма которого утверждена в 2019 году Приказом ФНС.

Надо отметить, что в 2024 году НДФЛ уплачивается по новым правилам. Например, для не резидентов РФ ставка снижена с 30% до 13%.

Получить статус резидента можно через 90 дней после начала работы в России. Кроме того, этот период может быть уменьшен еще на несколько дней. На решение повлияют такие факторы, как наличие родственников в России, личные связи с гражданами РФ.

Календарь ИП на УСН

Уклонение от исполнения налоговых обязательств, а также нарушение сроков предоставления отчетности или уплаты налога, обернется для предпринимателя неприятными санкциями. Его могут оштрафовать, запретить вести деятельность какой-то промежуток времени или вообще, заблокировать расчетный счет.

Налоговый календарь ИП на УСН

Чтобы этого не произошло, частным бизнесменам, особенно начинающим, которые еще до конца не разобрались в тонкостях уплаты налогов, стоит разработать собственный календарь исполнения обязательств перед ФНС и фондами. Он поможет:

- спланировать составление отчетности и время внесения налогового платежа;

- без нарушения сроков исполнить обязательства по уплате налогов и взносов;

- корректно рассчитать рабочее время;

- во время начислить и выплатить заработную плату.

Налоговый календарь ИП на УСН 3, 4 квартал

Если же основной функцией календаря будет своевременная уплата налогов и предоставления отчетности, то в нем рекомендуется отразить следующие циклы:

- конечный квартальный срок уплаты авансов и предполагаемую дату внесения платежа;

- окончательный срок по расчетам с налоговой службой и предоставлением отечности;

- предполагаемую дату формирования и сдачи налоговой декларации;

- время внесения страховых взносов.

Сам календарь рекомендуется разбить на кварталы и разработать таблицу с пояснениями.

| Месяц | Число | Пояснение к календарю |

|

Квартал 1 2024 года |

||

| Апрель | До 26 | Внесение аванса за первые три месяца календарного года (2024 г.) |

| Апрель | До 30 | Подача налоговой декларации за 2020 год и уплата налога за 2020 год |

|

Квартал 3 2024 года |

||

| Июль | До 1 | Внесение страховых платежей, а также взносов на пенсионное страхование, рассчитанные, как 1% от суммы за 2020 год |

| Июль | До 26 | Внесение аванса за второй квартал или полугодие |

|

Квартал 4 2024 года |

||

| Октябрь | 25 | Внесение последнего в 2024 году аванса по налогам |

| Декабрь | 31 | Уплата страховых взносов |

Даты в календаре можно выделить цветом, а числа в пояснениях отразить в таком же виде. В этом случае бухгалтер быстрее сориентируется в календаре и правильно определить конечный срок исполнения налоговых обязательств.

Таблица со сроками уплаты УСН в 2024 году

Чтобы определить конечные даты уплаты УСН в 2024 году для ИП, можно воспользоваться таблицей.

|

Расчетно-отчетный период |

2024 год | 2024 год |

| Авансовый платеж за 1 квартал (за январь, февраль, март) | 26.04.2024 | 25.04.2024 |

| Аванс, вносимый в полугодии (за апрель, май, июнь) | 26.07.2024 | 25.07.2024 |

| Трехквартальный аванс (за июль, август, сентябрь) | 25.10.2024 | 25.10.2024 |

| Годовая отчетность и остатки по УСН | 3.05.2024 |

3.05.2024 |

Таким образом, ИП на УСН обязаны внести платежи в бюджет 26 апреля, 26 июля, 25 октября 2024 года, подать налоговую декларацию, а также уплатить остатки по налогу до 3 мая 2024 года.

В 2024 году предприниматель обязан вновь вносить авансовые платежи. Причем конечный срок уплаты первой части налога приходится на конец апреля. Надо отметить, что бизнесмен имеет возможность одновременно отчитаться и за предыдущий год и внести аванс.

Говорить наверняка о конечной дате предоставления отчетности за 2024 год пока рано, так как Правительством РФ еще не утверждены праздничные и выходные дни, положенные в мае. Но можно предположить, что первым рабочим днем будет 3 мая.

УСН за 1 квартал 2024

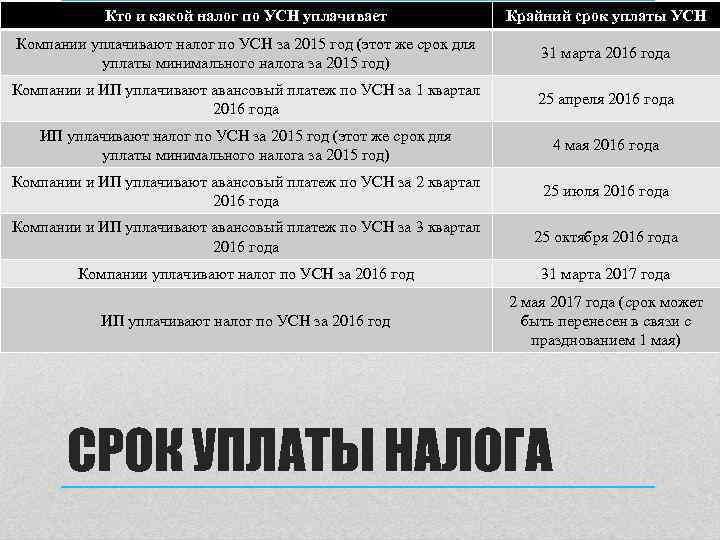

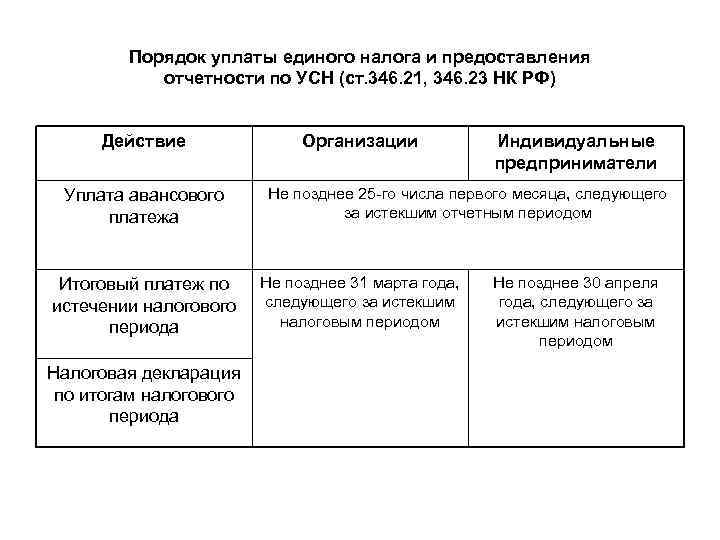

Вносить авансовые платежи нужно за 1 квартал, полугодие и 9 месяцев до 28 числа месяца, идущего за каждым кварталом.

Годовой налог платят уже в следующем календарном году: организации — до 28 марта, ИП — до 28 апреля.

Когда крайний срок уплаты выпадает на выходной, то делается перенос на ближайший рабочий день. Например, сроки уплаты аванса УСН уплачивают не позднее 2 мая, потому что 28 апреля — выходной день.

Рассчитывают размер платежей в зависимости от объекта УСН — 6% или 15%.

Начиная с аванса за полугодие, сумма налога рассчитывается нарастающим итогом с учётом уже выполненных платежей.

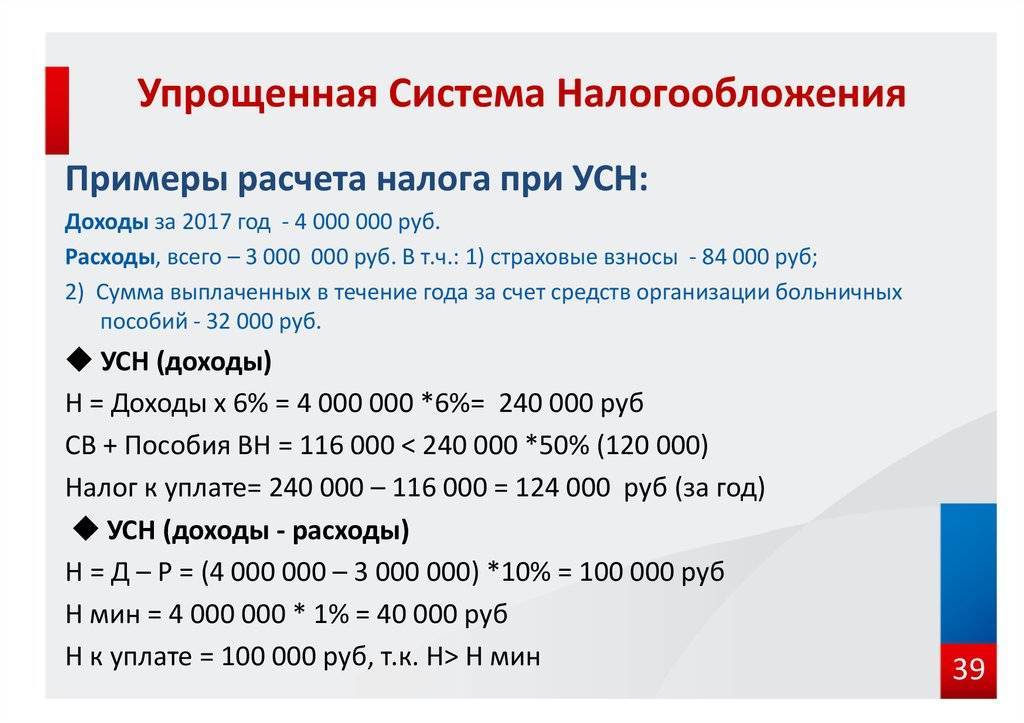

Пример расчёта. Организация «ГлавПример» работает на УСН «доходы» и платит налог по ставке 6%.

| Доходы | |

|---|---|

| В первом квартале — 1 млн ₽ | Во втором — 1,5 млн ₽ |

| В третьем — 2 млн ₽ | В четвёртом — 2,5 млн ₽ |

Авансовые платежи и итоговый будут рассчитаны так:

- Первый квартал: 1 млн ₽ х 6% = 60 000 ₽.

- Полугодие: (1 млн ₽ + 1,5 млн ₽) х 6% – 60 000 ₽ = 90 000 ₽.

- 9 месяцев: (1 млн ₽ + 1,5 млн ₽ + 2 млн ₽) х 6% – 60 000 ₽ – 90 000 ₽ = 120 000 ₽.

- Итоговый платёж: (1 млн ₽ + 1,5 млн ₽ + 2 млн ₽ + 2,5 млн ₽) х 6% – 60 000 ₽ – 90 000 ₽ – 120 000 ₽ = 150 000 ₽.

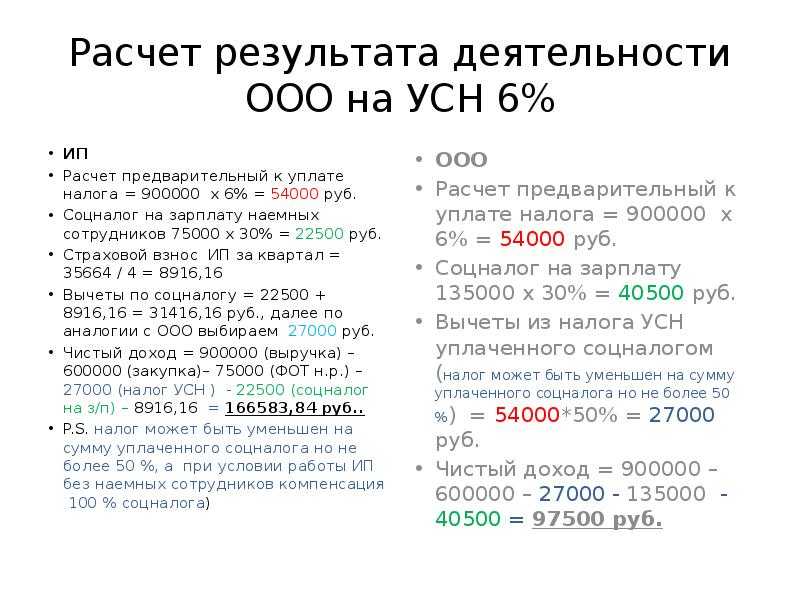

Когда на УСН «доходы» есть сотрудники, то налог можно уменьшить на страховые взносы, но максимум на 50%. ИП с сотрудниками страховые взносы за себя может вычесть заранее, не дожидаясь их фактической уплаты.

Если у ИП нет сотрудников, то можно полностью уменьшить налог на страховые взносы за себя, также не дожидаясь их фактической уплаты.

Например, 15 марта ИП уплатил за себя страховые взносы в размере 13 000 ₽. Сотрудников нет. Аванс по УСН за 1 квартал 2024 года составил 15 000 ₽. Так как работников нет, то ИП может уменьшить размер аванса до 100% и не платить его совсем или уплатить 2 000 ₽ вместо 15 000 ₽ (по факту оплаты страховых взносов). Выбор варианта — за ИП.

На УСН (15%) доходы и расходы учитывают кассовым методом. То есть, доходы должны быть фактически получены, а расходы уплачены.

Если по итогам квартала ИП или организацией зафиксирован убыток, то перечислять аванс УСН не нужно. Но когда был зафиксирован убыток по итогам всего года, то нужно уплатить минимальный налог в размере 1% от фактического дохода.

При расчёте авансов нельзя учитывать убытки прошлых лет. Их включают в расчёт налога только по итогам календарного года.

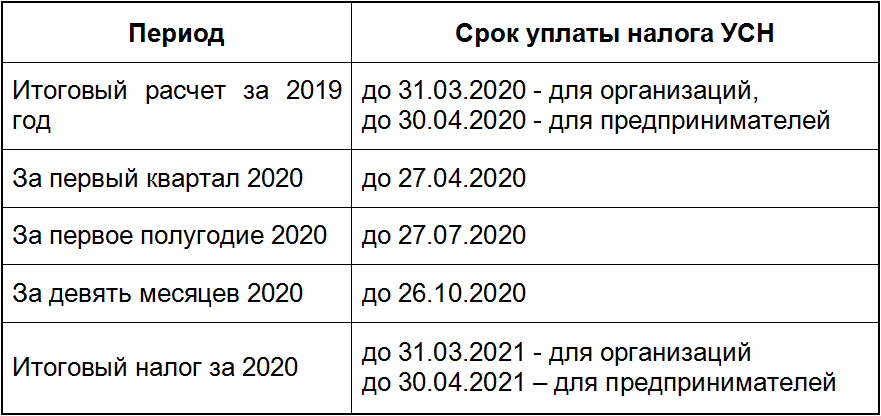

Сроки уплаты налога УСН в 2024 году

Важно: с 2024 года налоги иные платежи, которые входят в ЕНП, нужно перечислять строго на ЕНС. Возможность платить налоги «по-старому» (на КБК конкретного платежа) отменена

С 2023 года все компании и ИП должны сдавать декларации и другие отчеты до 25-го числа включительно. Платить большинство платежей нужно до 28 числа.

Не позднее 25 числа месяца, в котором необходимо уплатить аванс или налог, нужно подать в ИФНС уведомление об исчисленных суммах. Форма уведомления утверждена приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты УСН в 2024 году с учетом переносов:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| За 2023 год | Организации — до 28 марта 2024 года, ИП — до 2 мая 2024 года* |

| 1 квартал | до 2 мая 2024 года* |

| Полугодие | до 29 июля 2024 года |

| 9 месяцев | до 28 октября 2024 года |

| За весь 2024 год | Организации — до 28 марта 2025 года, ИП – до 28 апреля 2025 года |

*Срок уплаты переносится сразу на 4 дня вперед: 28 апреля — воскресенье, 29 и 30 — выходные за счет переноса Правительством с других выходных, 1 мая — праздник.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

|

Вариант |

КБК |

|

Уплата в составе ЕНП |

18201061201010000510 |

|

Разными платежками

|

18210501021011000110 18210501011011000110 |

Коды бюджетной классификации на 2023 год утверждены приказом Минфина от 17.05.2022 № 75н.

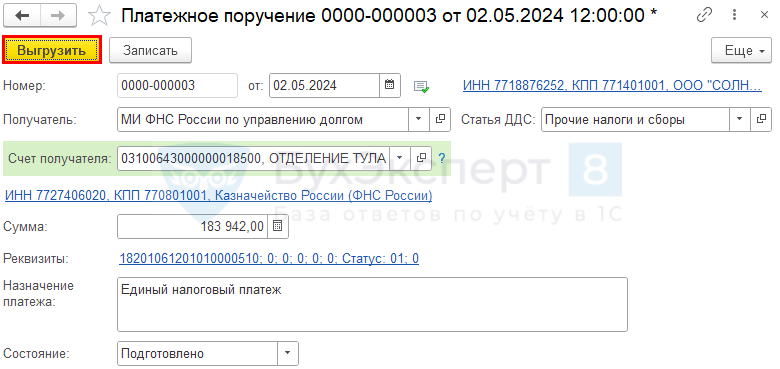

Пример заполнения платежного поручения для ЕНП:

Когда ИП может перейти на УСН

Не все индивидуальные предприниматели имеют право перейти на особый налоговый режим. Все дело в том, что использовать УСН могут лишь те бизнесмены, которые отвечают установленным на законодательном уровне правилам:

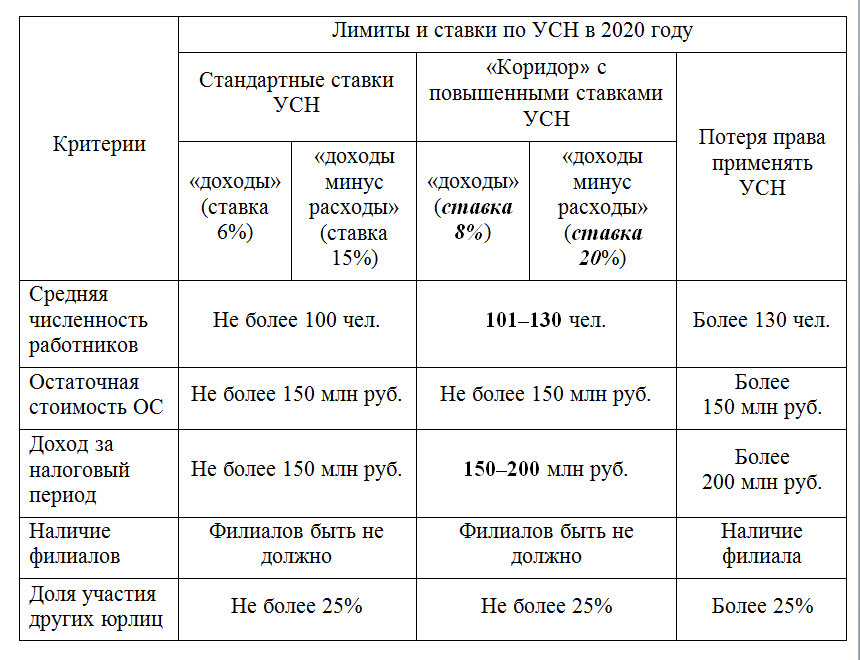

- не имеют сотрудников или штат состоит не больше, чем из 100 работников;

- за год предприниматель зарабатывает не больше 150 млн. рублей;

- бизнесмену разрешено участвовать в доле иного предприятия, но не более чем на 25% уставного капитала.

Также частному бизнесмену запрещено открывать филиалы. Даже если все вышеуказанные условия соблюдаются, но ИП имеет дочернее предприятие, то налоговая не разрешит использовать УСН.

Таким образом, если все условия, установленные на законодательном уровне, соблюдаются, индивидуальный предприниматель имеет полное право перейти на УСН и исполнять налоговые обязательства по льготным тарифам.

Как пополнить ЕНС для уплаты налога по УСН

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

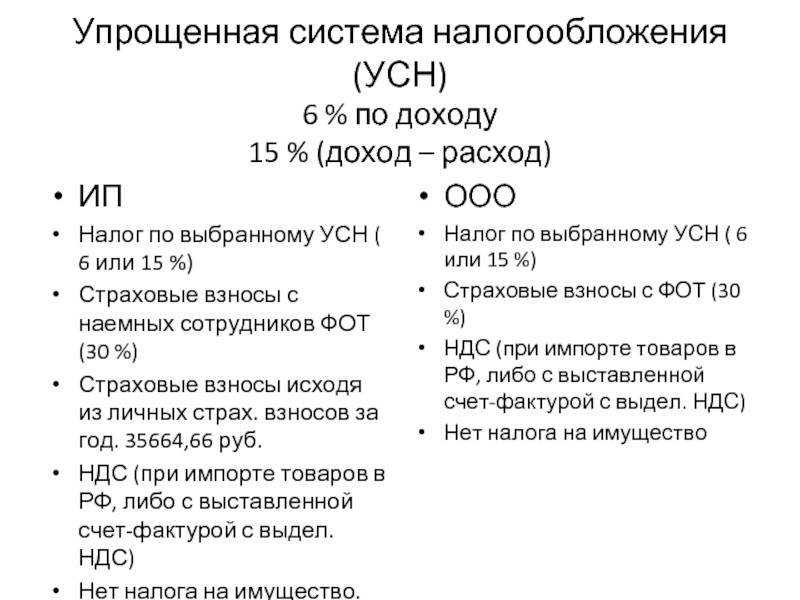

Особенности УСН

Федеральная налоговая служба позиционирует УСН как простой вариант для малого и среднего бизнеса. Если правильно выбрать режим, придется платить в казну меньше, а отчетности, в сравнении с общими правилами, заметно убавится.

Предприниматели в стране заинтересованы в упрощенной системе налогообложения. Порядка 80% всего бизнеса работают по этой системе. Меньше отчетности и налогов позволяют лучше развивать малый и средний бизнес.

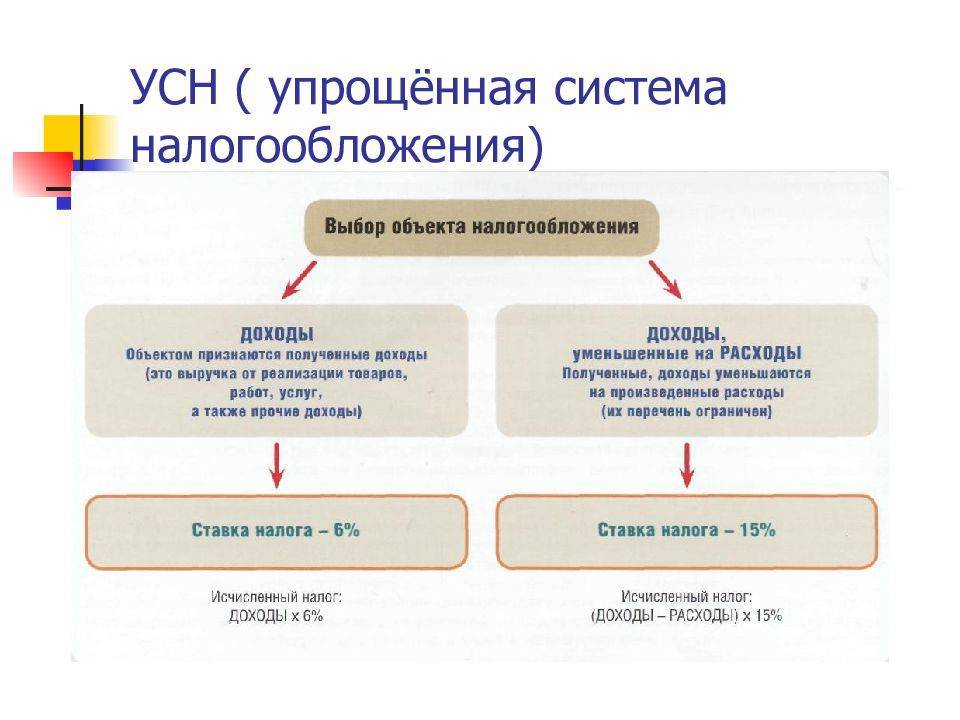

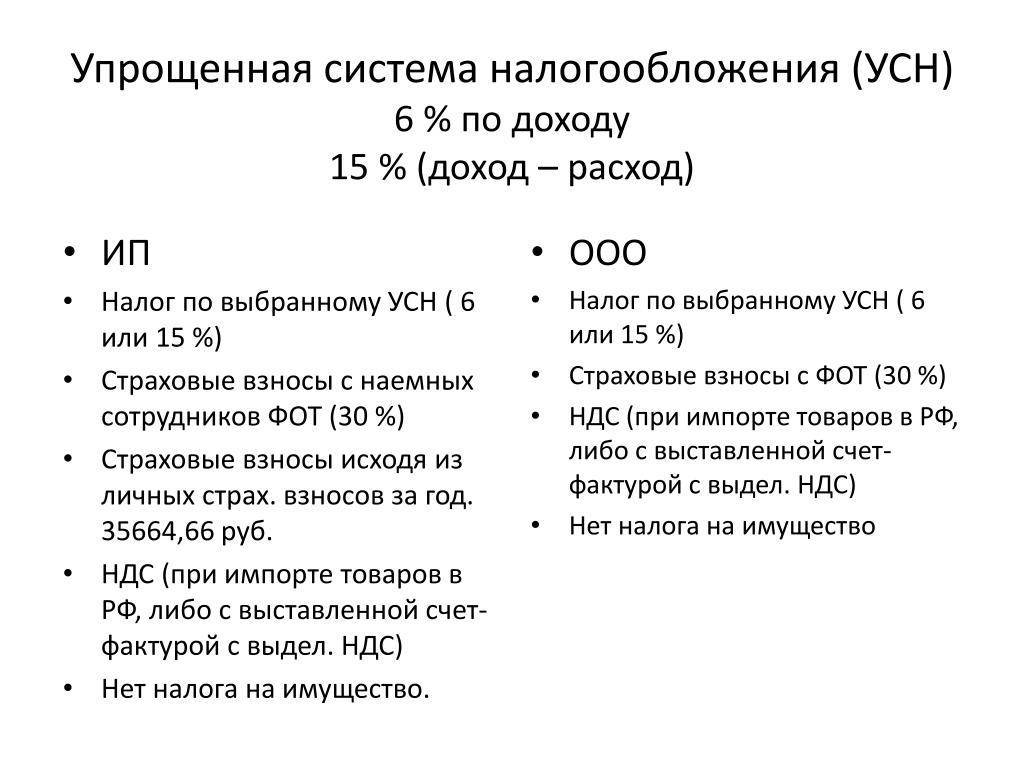

Есть два режима: “доходы минус расходы” и “доходы”. В первом случае ставка будет 15%, а во втором 6%. Предприниматель дополнительно может уменьшить налоги на сумму страховых взносов, до 50%.

Вся налоговая отчетность ведется в специальной книге (КУДИР). Фирма должна вести бухгалтерский учет, в отличие от ИП. КУДИР позволяет автоматически заполнять декларации по налогам, избавляя бухгалтеров от необходимости самим считать, сколько организация должна государству. Снижается нагрузка на работников, поэтому малому и среднему бизнесу нет необходимости содержать большой штат работников.

Еще одна важная особенность упрощенки – отсутствие судебных споров. Если компания выбирает режим “доходы”, налоговикам нет дела до того, что пишется в графу расходов. Даже если организация запишет некорректную информацию, никто не назначит штраф и не обратится в суд. Количество проверок таких компаний заметно меньше.

Чтобы перейти на упрощенку, нужно соответствовать нескольким критериям:

- количество работников не больше отведенного законом;

- лимит по обороту, прописанный в законодательстве;

- лимит по доходу.

В редких случаях, работать по патенту может быть выгоднее, но сроки подачи документов для упрощенцев, ставки, выплаты от выручки и прочие факторы выгодны отличают режим от стандартного.

Ежегодно государство меняет лимиты. Коэффициенты увеличиваются, что позволяет все большему числу предпринимателей принимать или переходить на этот режим.

УСН в 2024 году: основные изменения

В 2024 году никаких существенных изменений не планируется. В 2023 уже произошла масштабная перестройка налоговой системы. ФНС пытается приспособиться, исправляет ошибки и только добавляет новые формы отчетности. Никаких серьезных поправок не анонсировано.

Важно упомянуть два момента:

- изменится порядок заполнения платежных поручений по налогам и взносам;

- коэффициент-дефлятор увеличится.

Других нововведений по уплате и применению документов не анонсировано.

Единая платежка по налогам и взносам

Единое платежное поручение по налогами и взносам изменилось в 2023 году. До этого нужно было распределять налоги по разным ведомствам. Приходилось отдельно оформлять взносы за работников, перечислять деньги в федеральный и региональный бюджет. Теперь компания оформляет один платежный документ.

Изменился получатель. С 1 января 2024 года все компании должны указывать получателем “Казначейство России (ФНС России)”. Вне зависимости от региона, где расположена компания, или места жительства.

Еще одно важное изменение – платежки со статусом 02 больше не используется. Теперь нет необходимости отправлять “платежку-уведомление” о том, что компания исполнила свои обязательства

Схема была несколько сложной и непонятной, поэтому от нее решили полностью отказаться. Документооборот должен стать немного проще.

Увеличение коэффициента-дефлятора

Минэкономразвития РФ каждый год публикует коэффициент, на который нужно увеличить предыдущие лимиты по упрощенке. В октябре 2023 года появился конкретный показатель: 1,329.

Теперь все выглядит так:

- Условия перехода на УСН: нужно, чтобы за 9 месяцев 2023 года ООО или ИП заработали менее 141 миллиона рублей.

- Чтобы использовать стандартную ставку в 6 или 15 процентов – 200 млн.

- Для повышенной ставки – 266 млн.

Если компания зарабатывает меньше 266 млн. рублей, она может свободно работать на удаленке. Чтобы получать минимальные ставки по налогам, оборот не должен быть более 200 млн.

Пока это только предварительные коэффициенты, которые опубликовали на сайте Минэкономразвития. В случае с любым другим ведомством можно было бы предположить, что решение еще не принято и нужно дождаться официального заявления, но нет. Минэкономразвития почти всегда следует своим первоначальным словам, и если они опубликовали именно эти цифры, значит так и будет.

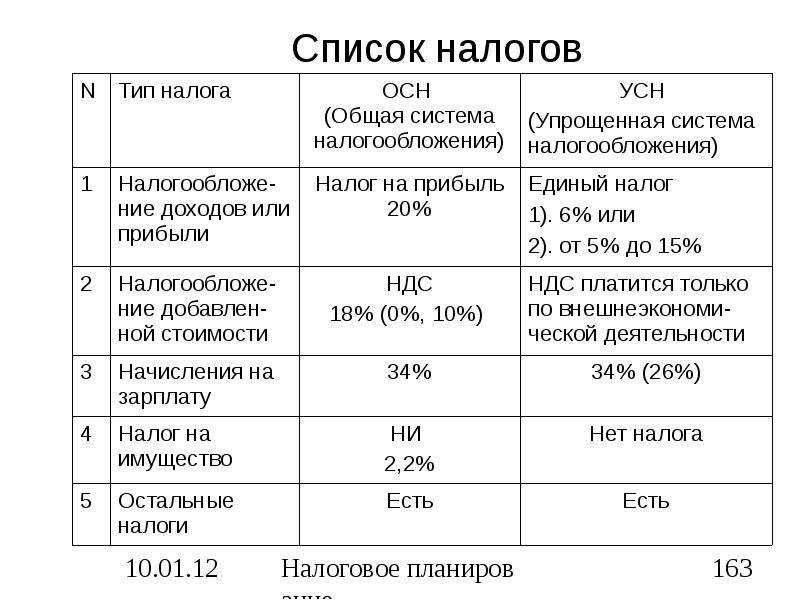

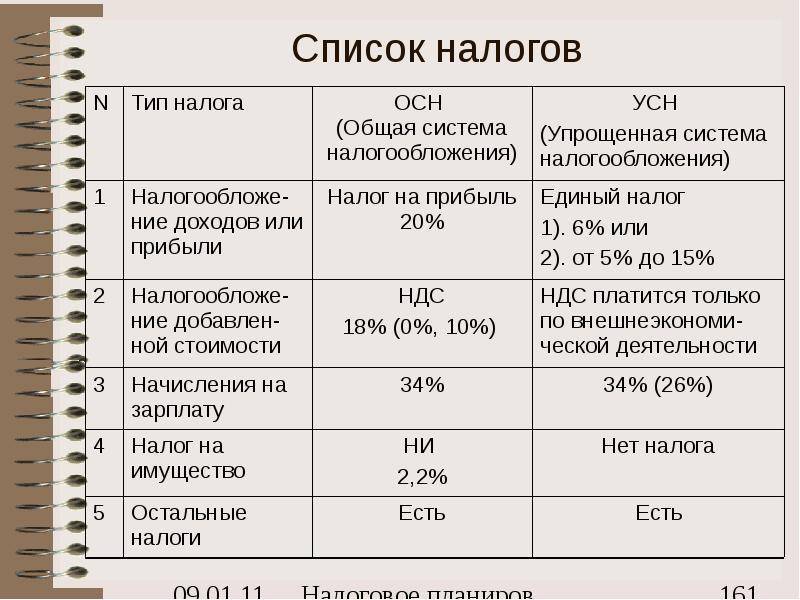

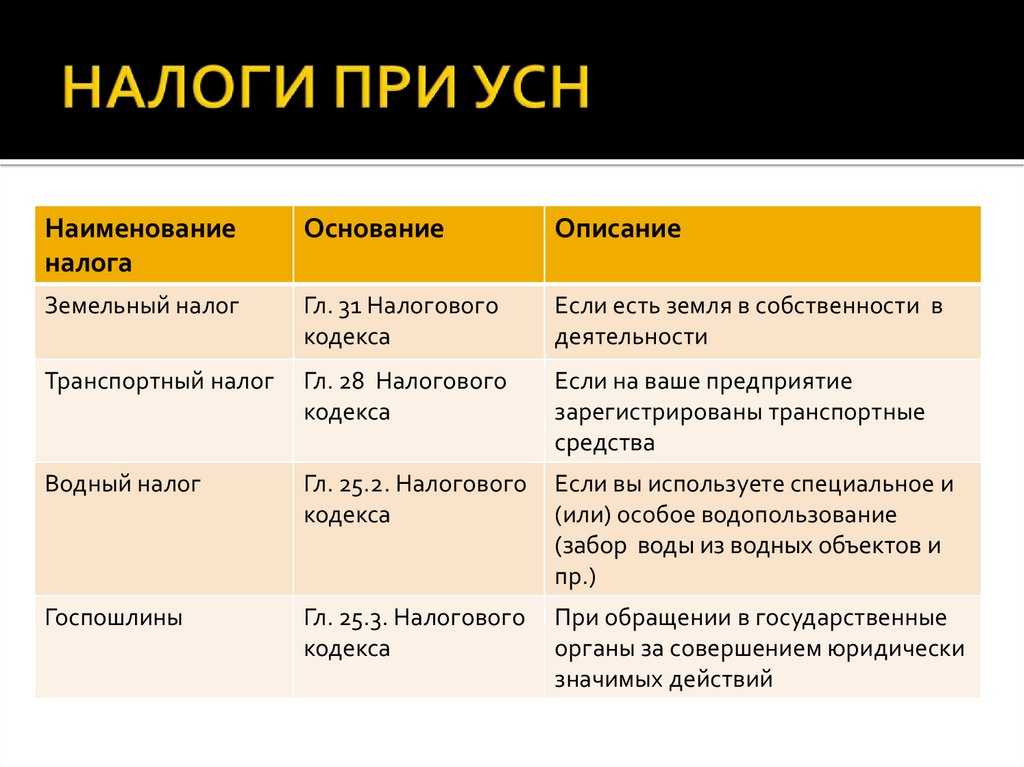

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

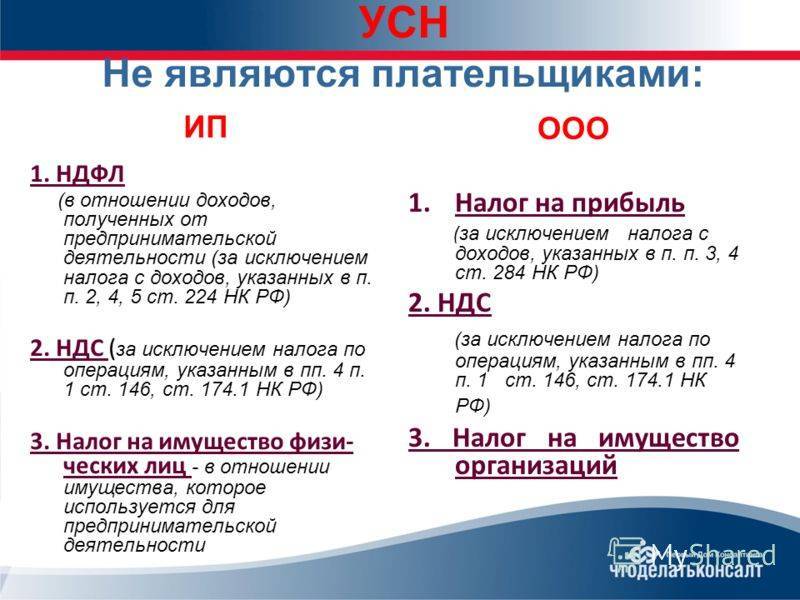

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

Форма уведомления утверждена приказом № ЕД-7-8/1047@ от 02.11.2022 (КНД 1110355).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН».

Чтобы понять, как проходит обучение, посмотрите бесплатный урок.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

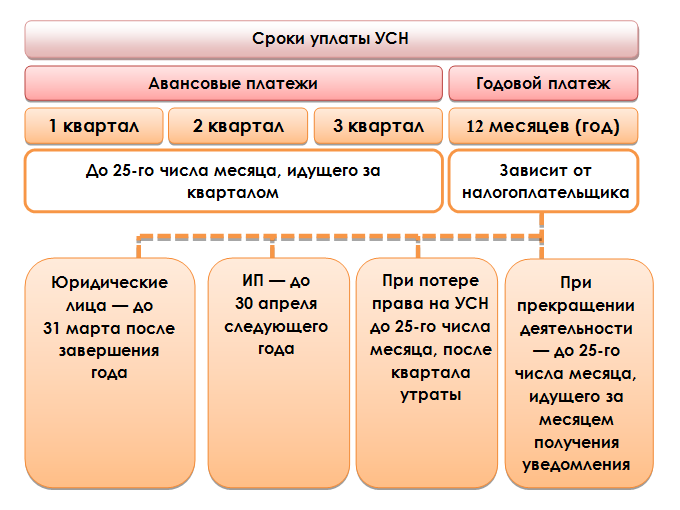

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции Закрытие месяца за март выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

Анализ учета по УСН в разделе Отчеты;

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

Книга доходов и расходов УСН в разделе Отчеты.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога УСН — за март 2024:

- проверьте начисления авансовых платежей по УСН:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом;

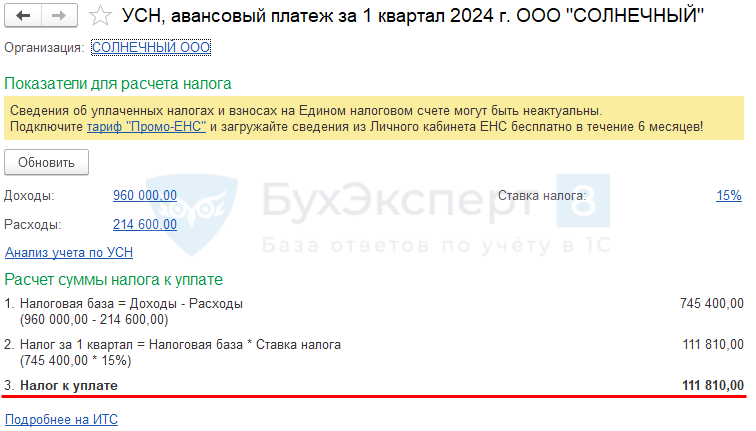

Справка-расчет авансового платежа по налогу УСН за 1 квартал 2024 поможет в расшифровке расчета.

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

сумма торгового сбора учитывается в расходах, как налоги и сборы (пп. 22 п. 1 ст. 346.16 НК РФ).

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

Регламентная операция Начисление налогов на единый налоговый счет формирует совокупную обязанность по уплате упрощенного налога на ЕНС (п. 5 ст.11.3 НК РФ).

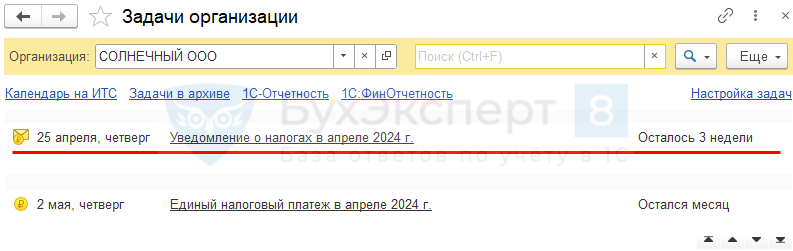

Шаг 3. Расчет и уплата авансов

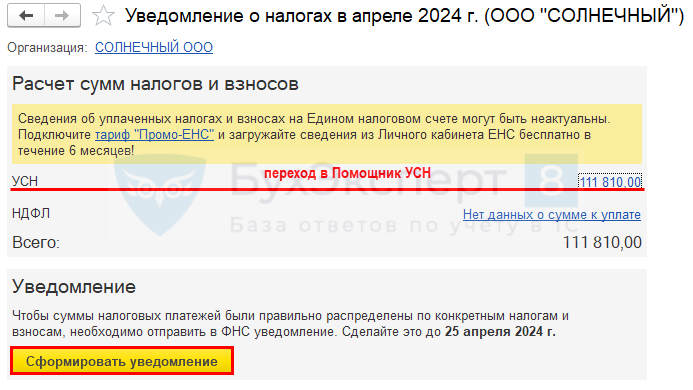

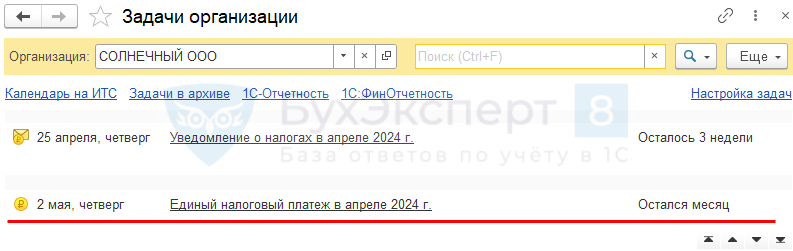

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно из раздела Главное – Задачи организации.

Проверьте сумму авансовых платежей, сформированную помощником.

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов.

В зависимости от того, подключена ли 1С-Отчетность, есть кнопка Отправить из программы или Выгрузить для отправки через стороннего оператора.

Документ не формирует движений, это только форма для отправки.

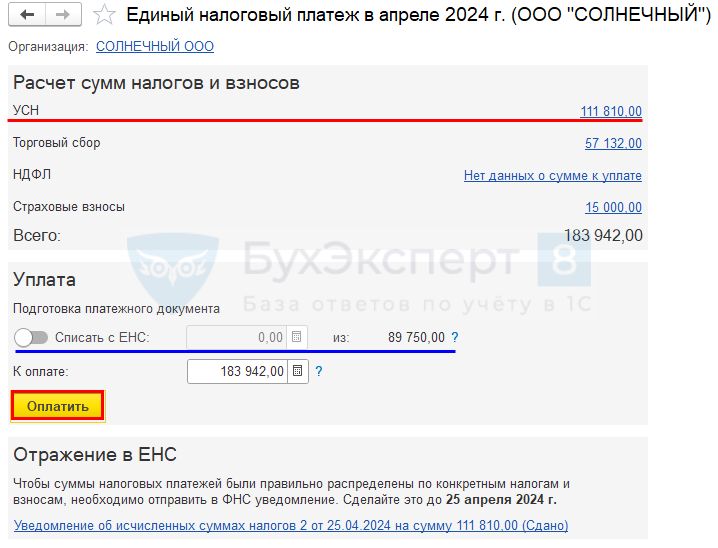

Платежное поручение на уплату ЕНП удобно создать из раздела Главное – Задачи организации.

Рекомендуем формировать одно Платежное поручение по всем налогам с одним сроком уплаты.

Если на счете 68.90 есть остаток, то доступную сумму предлагается учесть при формировании платежного поручения:

- переключатель Списать с ЕНС;

- укажите сумму в пределах доступного остатка.

Если нужно оплатить всю начисленную сумму, то переключатель не устанавливайте в активное положение.

Сформируйте автоматически платежное поручение на уплату ЕНП по кнопке Оплатить. Его можно сразу выгрузить в банк.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.