Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

| Налоги и взносы | Срок подачи |

| Налог на прибыль, если НЕ налоговый агент и не дивиденды иностранному контрагенту | НЕТ |

| НДС | |

| Косвенные налоги при импорте из ЕАЭС | |

| ПСН | |

| Страховые взносы ИП за себя | |

| Торговый сбор | |

| НПД (по желанию) | |

| АУСН** | |

| Акцизы | |

| НДПИ | |

| Водный налог (по желанию) | |

| Налог на дополнительный доход от добычи углеводородного сырья (по желанию) | |

| Налог на игорный бизнес |

** Уведомления по ЕНС в части АУСН не сдаются т.к. на таких налогоплательщиков не распространяются нормы п. 9 ст. 58 НК РФ (ст. 4 Федерального закона от 28.12.2022 N 565-ФЗ). Кредитные организации подают сведения о выплаченных физлицам доходах, вычетах, удержанном НДФЛ (ч. 8 ст. 17 Федерального закон от 25.02.2022 N 17-ФЗ):

- с 23-го числа прошлого месяца по 22-е число текущего месяца — не позднее 25-го числа текущего месяца;

- 01.01-22.01 — не позднее 25.01;

- 23.12-31.12 — не позднее последнего раб. дня календарного года.

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

- госпошлина, по которой судом не выдан исполнительный документ;

- НДФЛ иностранных граждан (ст. 227.1 НК РФ);

- НДС при импорте из дальнего зарубежья — уплачивается в ФТС;

- страховые взносы по несчастным случаям (НС и ПЗ) — уплачиваются в ФСС.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

КБК с 2024 г., актуальные для налогоплательщиков

В рамках своих полномочий Минфин (ст. 165 БК РФ) ежегодно пересматривает и утверждает КБК. На 2024 г. КБК введены приказом Минфина от 01.06.2023 № 80н. Обозначены они планово и действующим приказом Минфина от 17.05.2022 № 75н.

Из них отдельные коды по конкретным платежам используются в уведомлениях об исчисленных налоговых суммах, а также, при заполнении деклараций, расчетов. Отдельные КБК используются и при перечислении платежей, не подпадающих под ЕНП. Они также предназначены, помимо основного КБК ЕНП, для ИП.

КБК отдельных налогов

- При уплате авансов для целей подачи в ИФНС уведомления об их исчислении ИП на УСН могут понадобиться следующие коды:

- на УСН (Доходы) — 18210501011011000110;

- на УСН (Доходы за вычетом расходов) — 18210501021011000110.

- На ЕСХН в уведомлении по авансу ЕСХН ИП применяет следующий КБК — 18210503010011000110.

- Если ИП применяет общую систему налогообложения (ОСН), то ему необходимо знать следующие КБК по НДФЛ (за себя, от дохода от предпринимательской деятельности) для целей указания в налоговой декларации и уведомлении:

- при налоговой базе до 5 млн р. — 18210102020011000110;

- при базе НДФЛ от 5 млн р. — 18210102080011000110.

- При заполнении декларации по НДС понадобится КБК 18210301000011000110, а также, КБК для НДС при импорте товаров из ЕАЭС. Уведомление по НДС не предоставляют в ИФНС.

КБК взносов

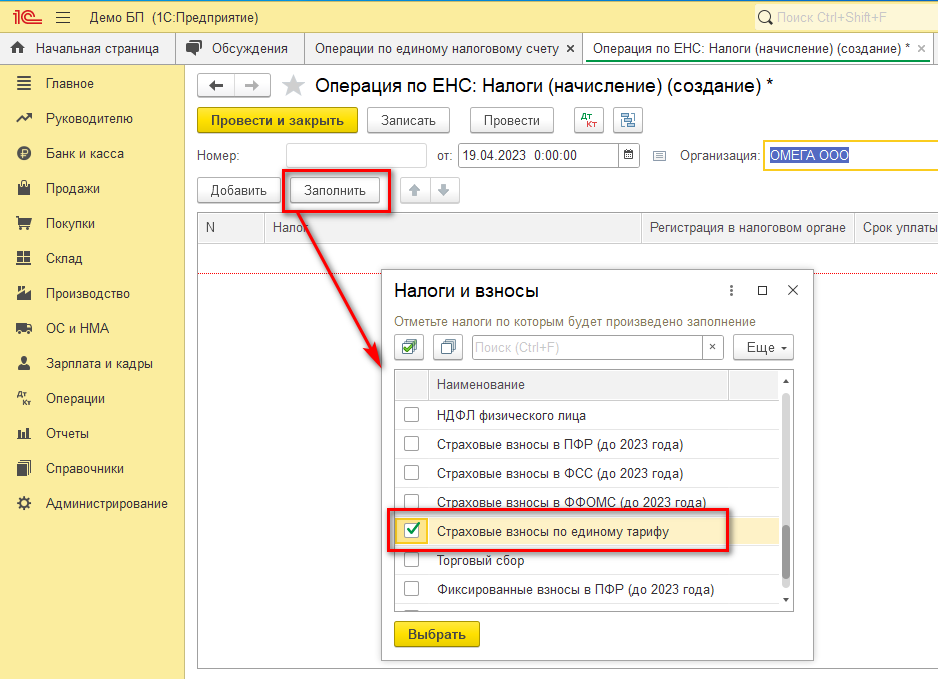

Страховые взносы с выплат персоналу перечисляют в ИФНС. При заполнении расчета РСВ (для его сдачи в январе, апреле, июле, октябре) указывают КБК взносов по единому тарифу — 18210201000011000160. Тогда ИФНС получает сведения о начислениях по взносам за прошедший месяц из РСВ.

В тех месяцах, когда РСВ не сдают, нужно подавать уведомление о суммах исчисленных взносов. В этом случае также понадобится данный код.

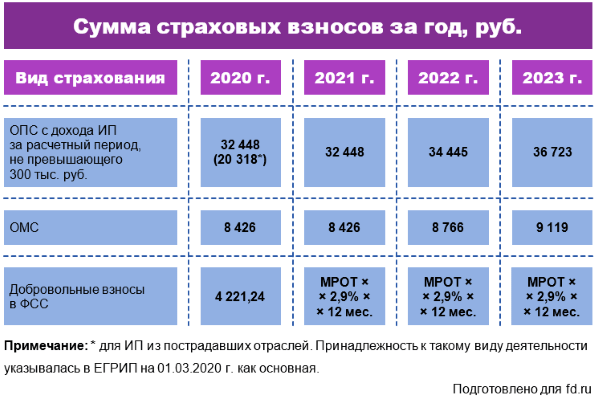

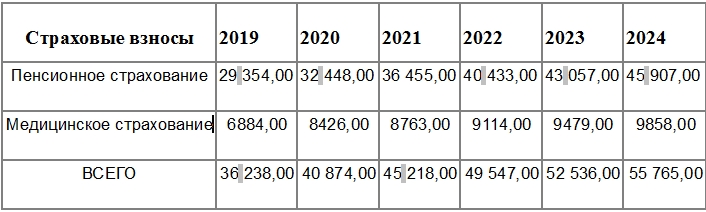

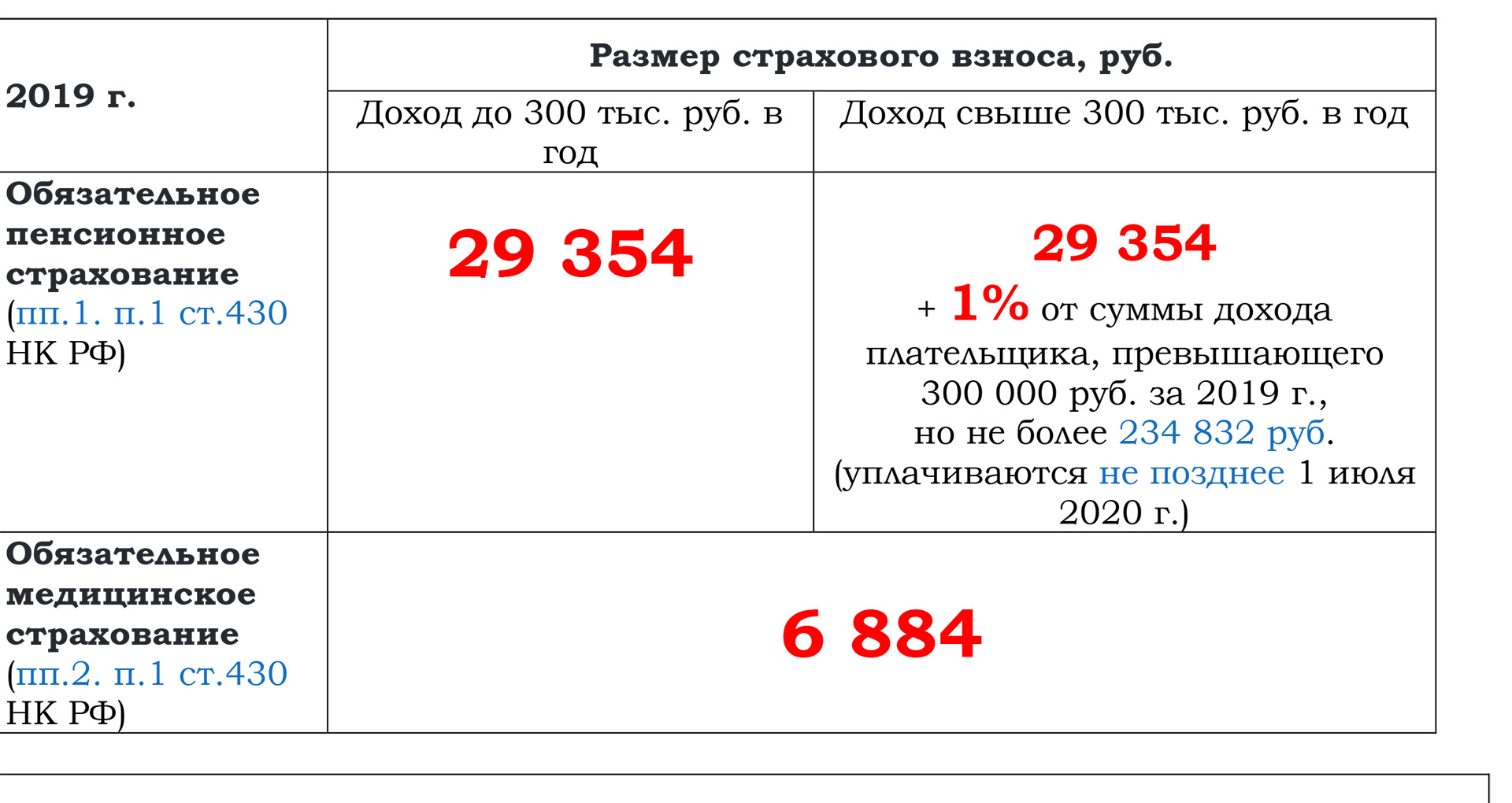

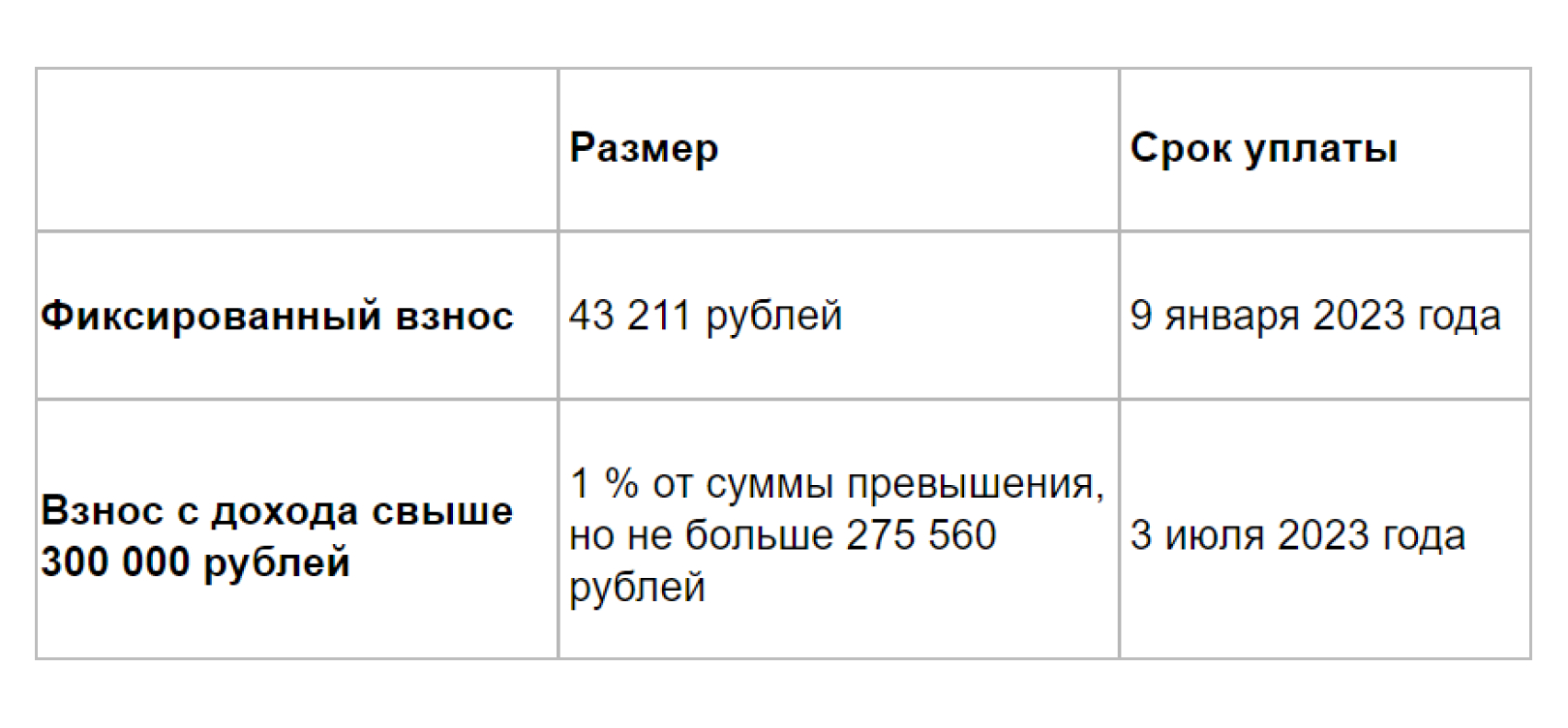

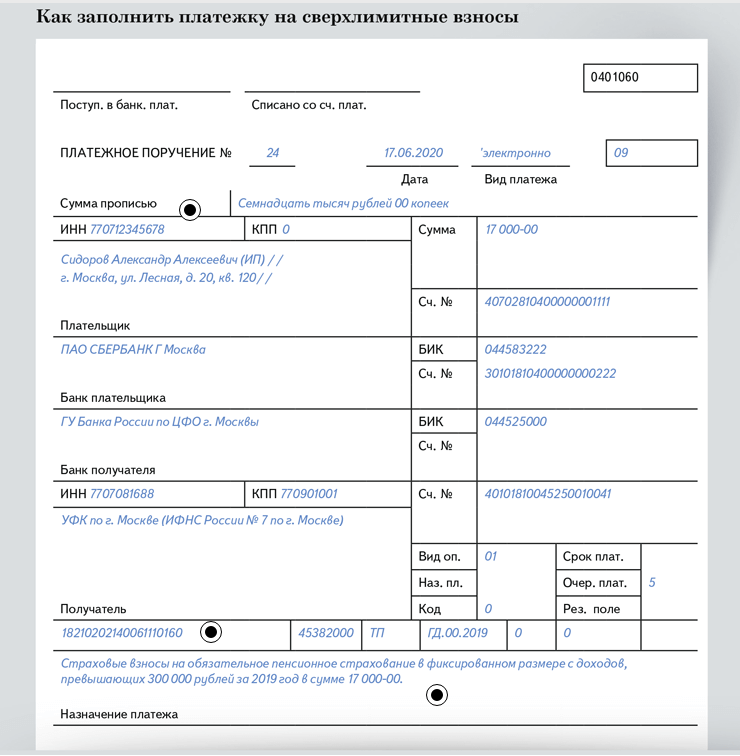

Кроме того, ИП обязан уплачить взносы на себя в совокупном фиксированном размере (в 2024 г. — это 49 500 руб.) + 1% с превышения годового дохода ИП в 300 000 руб. Отдельный код КБК по ним не указывается в уведомлении об исчисленной сумме. Это связано с тем, что суммы данных взносов установлены нормами НК РФ.

КБК НДФЛ с выплат персоналу

НДФЛ платят ИП-работодатели (будучи налоговыми агентами) за своих сотрудников. Уведомлять ИФНС об этих начислениях они должны ежемесячно, так как 6-НДФЛ предоставляют только поквартально (за первый квартал, полугодие, девять месяцев и за отчетный год).

Однако, и в 6-НДФЛ, и в уведомлении об исчисленном НДФЛ необходимо указать КБК конкретных платежей, среди которых выделим НДФЛ с доходов, выплачиваемых налоговым агентом:

- 18210102010011000110 (база по НДФЛ до 5 млн р.);

- 18210102080011000110 (налоговая база от 5 млн р.).

Уплата налогов отдельными платежками без уведомлений

Говоря о так называемом «переходном периоде» по ЕНП и ЕНС, имеют в виду норму п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (закон о едином налоговом счете и платеже). Данная норма действительно предусматривает возможность уплаты налогов и страховых взносов способом, отличным от перечисления ЕНП на ЕНС. Но назвать этот способ привычным порядком уплаты налогов нельзя.

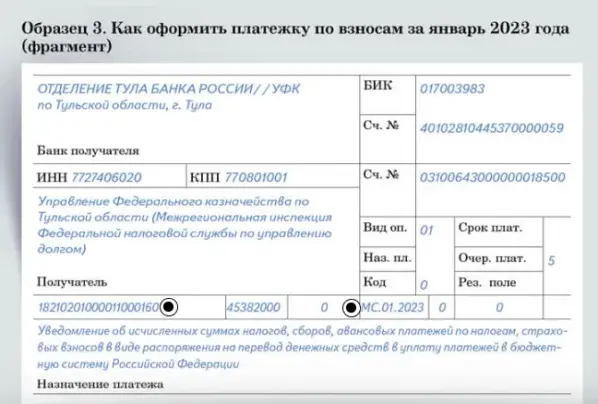

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Такую возможность организации и ИП сохранят ровно до того момента, пока ими не будет направлено в ИФНС первое уведомление о суммах исчисленных налогов. С момента подачи в инспекцию первого уведомления компании утрачивают право на уплату налогов отдельными платежками без представления уведомлений, и считаются полностью перешедшими на ЕНП и ЕНС. Если же компания не будет представлять указанное уведомление, то до конца 2023 года она теоретически сможет уплачивать налоги без представления уведомлений об исчисленных суммах налогов.

При этом следует учитывать, что данный вариант исполнения налоговых обязанностей кардинально отличается от существующего порядка уплаты налогов и все равно не позволяет компаниям платить налоги по привычной схеме.

Уплату в 2023 году налогов отдельными платежками, без направления в налоговую инспекцию уведомлений об исчисленных суммах платежей, нельзя считать разумной альтернативой ЕНП. Дело в том, что с будущего года поступающие в бюджет в счет уплаты конкретных налогов суммы не смогут считаться таковыми. Независимо от того, какой документ компания представит при перечислении налога (отдельная платежка или поручение на перечисление ЕНП и уведомление) и как она назовет перечисляемую в бюджет сумму (ЕНП или конкретный налог), уплаченные деньги будут считаться единым платежом, и зачислят их все равно на единый налоговый счет.

То есть уплатить в бюджет отдельной платежкой, скажем, аванс по налогу на прибыль за первый квартал 2023 года не получится. Даже если компания, ранее не представлявшая в ИФНС уведомлений об исчисленных суммах налогов в рамках ЕНП, укажет в платежке все обязательные реквизиты налога и срок его уплаты, налогом на прибыль данный платеж все равно не посчитают. Для налоговиков данная сумма будет являться именно ЕНП, который будет уплачен не в счет налога на прибыль, а поступит в общий «кошелек» компании – на ее единый счет. Приняв такой платеж, но не получив от компании уведомления об исчисленной сумме налога, налоговики зачтут его в следующей последовательности (новая редакция п. 6 ст. 45.2 НК РФ):

- недоимки по налогам, взносам и сборам, начиная с наиболее ранней даты их выявления;

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Таким образом, если у компании есть налоговая задолженность и она уплатит нужный ей налог отдельной платежкой без уведомления, то перечисленная сумма будет сначала зачтена в счет погашения долга, и только потом оставшиеся (если останутся!) деньги пойдут на погашение обязанности по уплате самого налога. Поэтому уплата налогов таким способом грозит компании образованием новых налоговых недоимок и, соответственно, начислением пеней.

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

Что изменилось в ЕНП в 2024 году

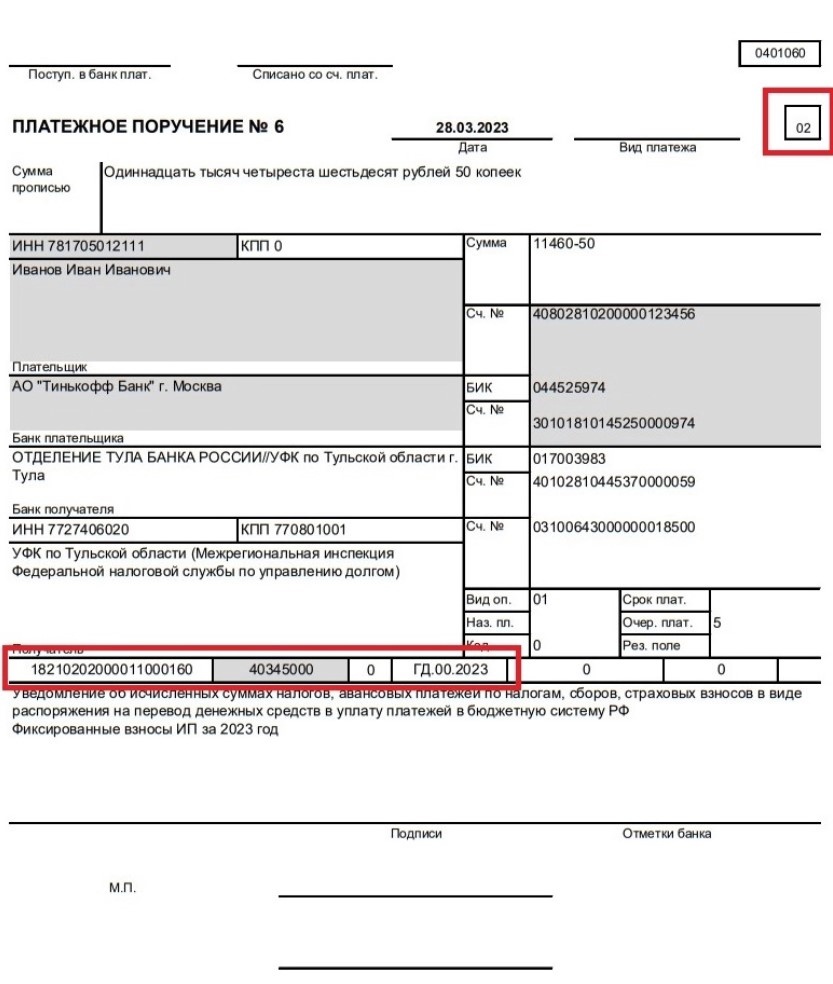

Хотя переход на ЕНП стал обязательным для всех ООО и ИП с начала 2023 года, в течение года всё ещё действовал переходный период. Например, в течение года допускалось оформлять со статусом «02» платёжки, которые направляют в банк для раздельной уплаты налогов.

Но в два этапа — с 1 октября 2023 и с 1 января 2024 года часть правил поменялась. Рассмотрим основные перемены в ЕНП, которые утвердил Федеральный закон от 31 июля 2023 г. № 389-ФЗ.

Уведомление по НДФЛ подаётся дважды в месяц

С начала 2024 года в месяц входит два расчётных периода по НДФЛ:

-

с 1 по 22 число;

-

с 23 по последнее число.

Это корректирует сроки подачи уведомления по исчисленным платежам и сроки уплаты налогов:

В первом периоде подать уведомление нужно до 25 числа месяца, а уплатить налог — до 28-го.

Во втором периоде подать уведомление нужно до 3 числа следующего месяца, а уплатить налог — до 5-го.

Если зарплата сотрудникам перечисляется не два, а один раз в месяц, то можно работать по прежним правилам. То есть, подавать уведомление до 25 числа месяца, в котором проводится платёж, и перечислять деньги на ЕНС до 28 числа.

Обновлены контрольные соотношения

Налоговая служба представила новые контрольные соотношения, ознакомиться с ними можно в письме ФНС России от 31.01.2024 N ЕА-4-15/971@. Инспекция применяет их, чтобы проверять уведомления по ЕНП — нужно, чтобы показатели в документах совпадали с контрольными.

Если данные в уведомлении по ЕНП не будут соответствовать соотношениям, его могут признать несданными полностью или частично. Это ещё одно нововведение.

Разрешено корректировать совокупную обязанность

Совокупная налоговая обязанность — это все налоги, взносы, сборы, штрафы, и другие платежи, которые бизнес гасит с помощью ЕНП.

По новым правилам, если налоговая заметит, что сданная декларация не соответствует контрольным соотношениям, то её учтут, когда будут определять размер совокупной обязанности по итогам камеральной проверки.

Может быть полезно: статья «Как пройти камеральную проверку без штрафов

Другое нововведение — возможность обратной корректировки размера совокупной обязанности. На это даётся 30 дней после того, как завершается срок представления налоговых декларация и расчётов, кроме налогов, по которым сдаётся годовая отчётность.

Можно зачесть положительное сальдо в пользу третьих лиц

До конца 2023 года пополнять счета третьих лиц деньгами, которые сформировали положительное сальдо ЕНС, не разрешалось.

С начала 2024 года запрет снят — теперь средства снова можно направлять в счёт исполнения обязанности другого лица по уплате налогов, сборов и страховых взносов, пеней и штрафов.

Изменены требования к подписи ИП для заявлений о зачёте

Индивидуальным предпринимателям разрешили подавать уведомление об исчисленных суммах налога, подписывая его усиленной неквалифицированной электронной подписью. Сделать это можно налогоплательщика-ИП на сайте ФНС.

Может быть полезно: статья «Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

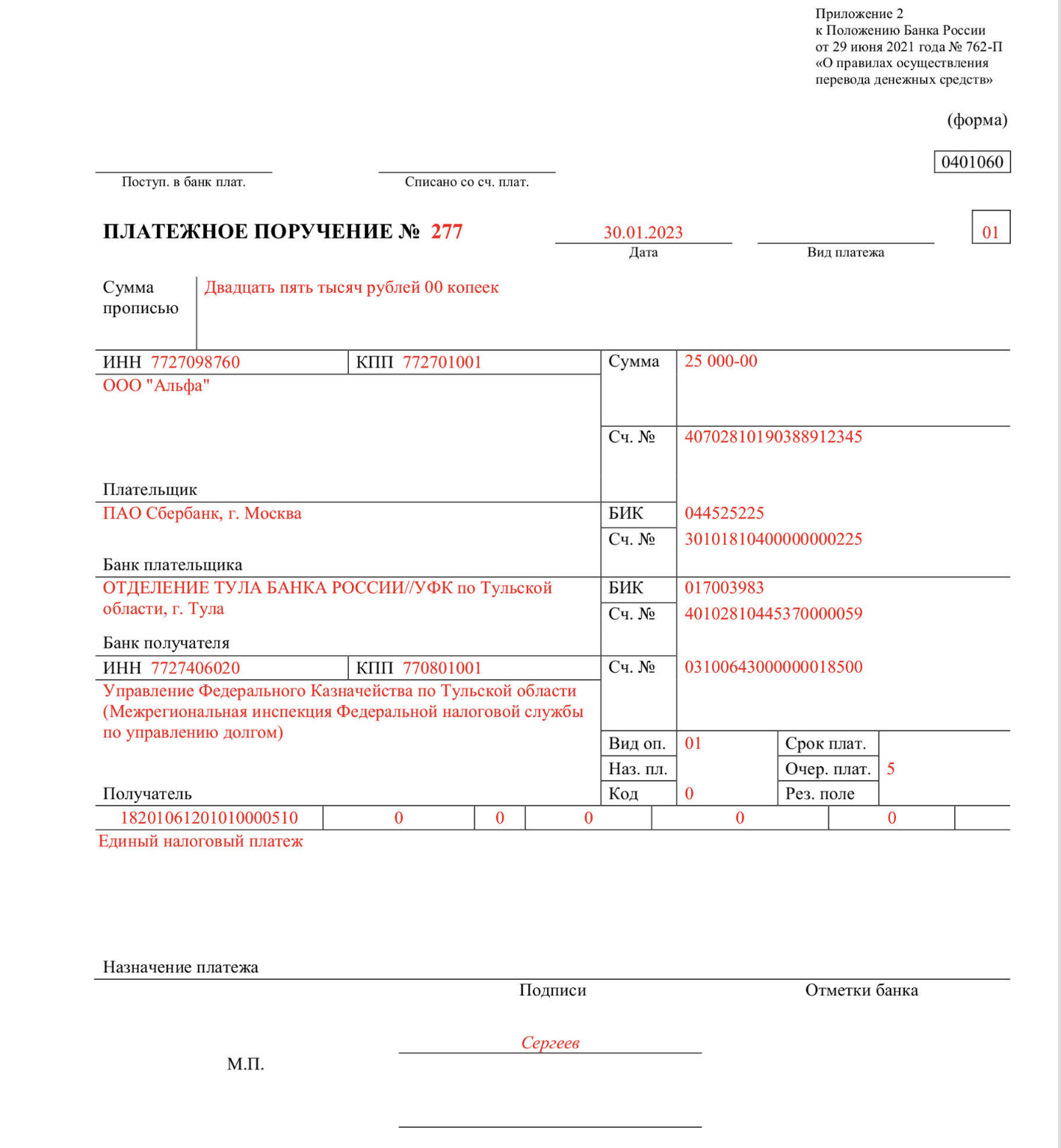

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Зачем нужно уведомление о ЕНП

Раньше все налоги оплачивались раздельно, и на каждый из них было своё платёжное поручение. Но 1 января 2023 начался переход на новую систему уплаты налогов: вступил в силу Федеральный закон № 263-ФЗ от 14 июля 2022 г., внедряющий Единый налоговый счёт для всех категорий налогоплательщиков. Теперь все налоги, сборы, штрафы и прочие платежи формируют совокупную налоговую обязанность на ЕНС налогоплательщика. Её погашение происходит посредством Единого налогового платежа (ЕНП).

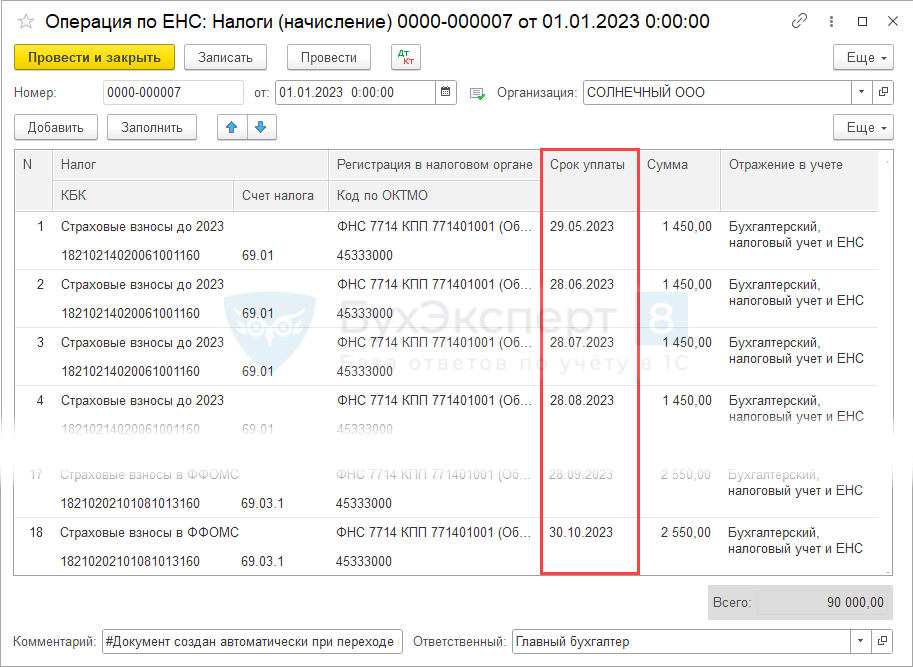

Все средства, поступившие на ЕНС, налоговая распределяет самостоятельно. Однако необходим специальный документ, на основании которого ФНС могла бы верно распределить поступившие платежи. Таким документом является Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов (кратко — уведомление по ЕНП).

Как подать уведомление ЕНП в 2024 году

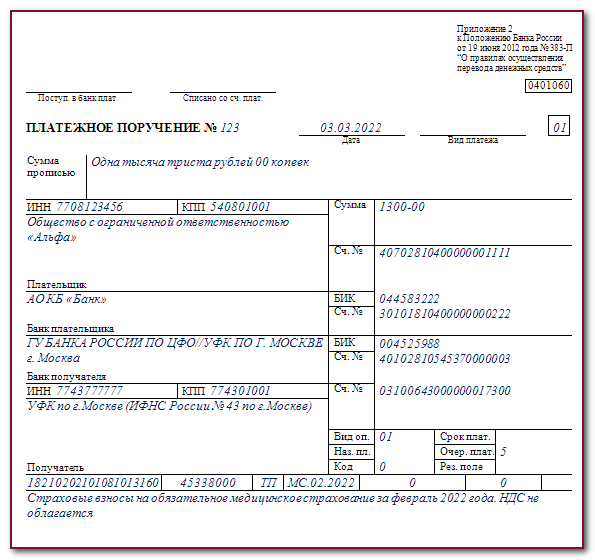

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

Что такое единый налоговый платёж

В 2023 году организации и индивидуальные предприниматели начали платить налоги по новым правилам. Этот порядок утвердил соответствующий федеральный закон.

Суть подхода такова: компании и ИП к определённой дате перечисляют всю сумму налогов и взносов к уплате на специальный счёт — он называется Единый налоговый счёт (ЕНС). А налоговая служба сама распределяет деньги по обязательным платежам. Эту схему назвали Единый налоговый платеж (ЕНП), она заменила прошлый порядок, в котором все налоги оплачивались отдельно и на каждый оформлялось отдельное платёжное поручение. Вместо поручения теперь подаётся уведомление об исчисленных суммах на ЕНП.

Мы подробно рассказывали о ЕНП в статьях: ЕНП: новый порядок уплаты налогов и ЕНП: как он будет работать и в чём его польза для бизнеса.

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.