Упрощенная декларация вместо «нулевых»

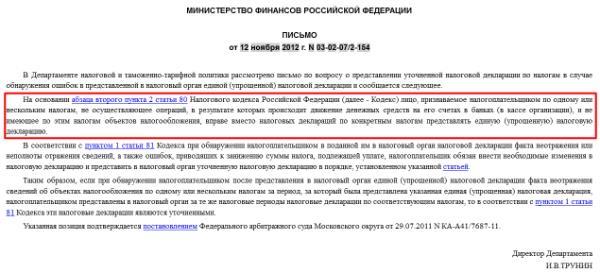

Нет, не может. Для применения единой (упрощенной) налоговой декларации существует ряд ограничений. Которые установлены пунктом 2 статьи 80 Налогового кодекса РФ. На момент сдачи отчетности только сама организация знает, выполняются все эти ограничения или нет. Поэтому она и решает, сдавать ли декларацию по единой (упрощенной) форме или нет. Ведь если потом налоговая инспекция придет с проверкой. И обнаружит, что организация не имела права отчитываться по единой (упрощенной) форме. Её оштрафуют за неподачу декларации по статье 119 Налогового кодекса РФ.

Таким образом, применение единой (упрощенной) налоговой декларации – это право. А не обязанность организации. То есть организации могут сдавать вместо нее «нулевые» декларации по каждому из налогов.

Единая упрощенная декларация у ИП не заменит 3-НДФЛ

Индивидуальный предприниматель, находящийся на общей системе налогообложения. И не имеющий доходов от предпринимательской деятельности. Не может представлять вместо декларации 3-НДФЛ единую (упрощенную) декларацию.

Согласно определению Конституционного Суда РФ от 11.07.2006 N 265-О. К обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по НДФЛ. Которая не ставится в зависимость от результатов предпринимательской деятельности. То есть от факта получения дохода в соответствующем налоговом периоде.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

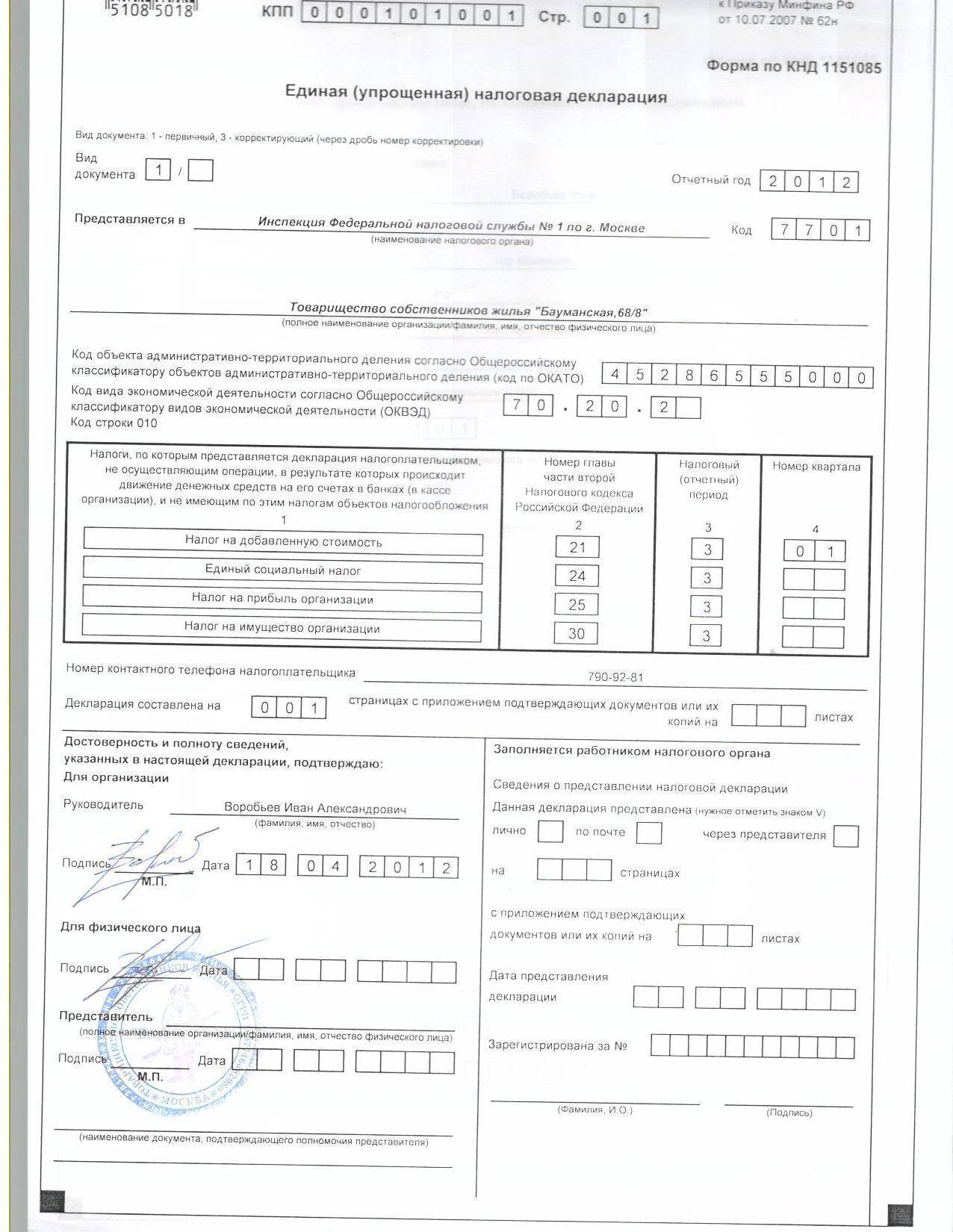

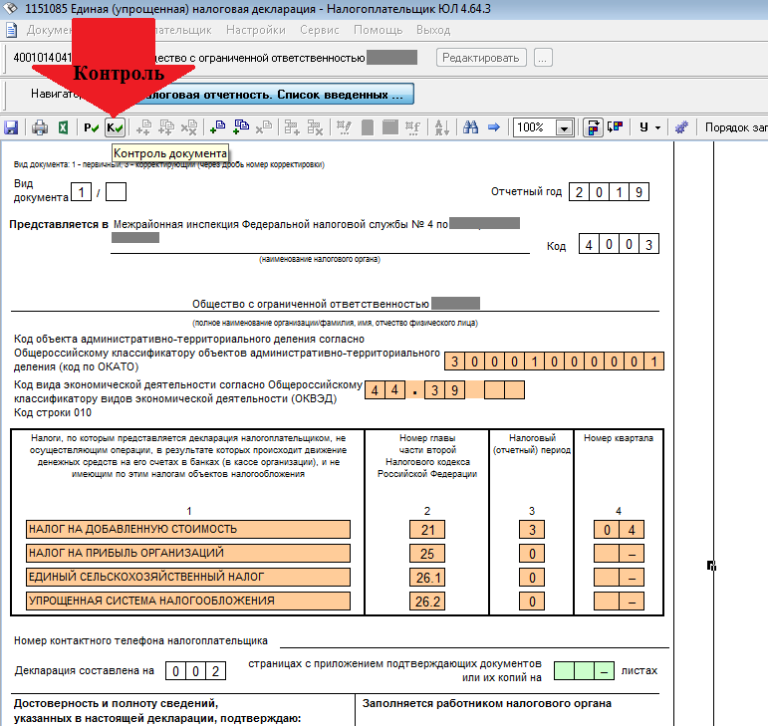

Инструкция по заполнению декларации

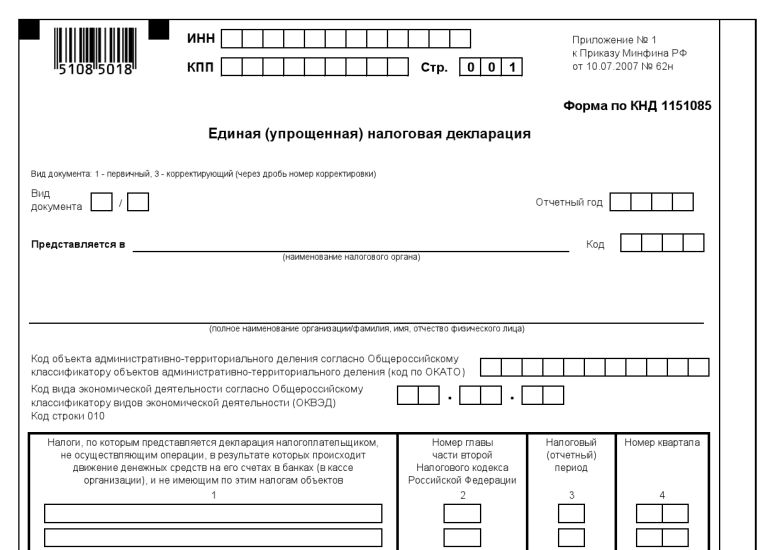

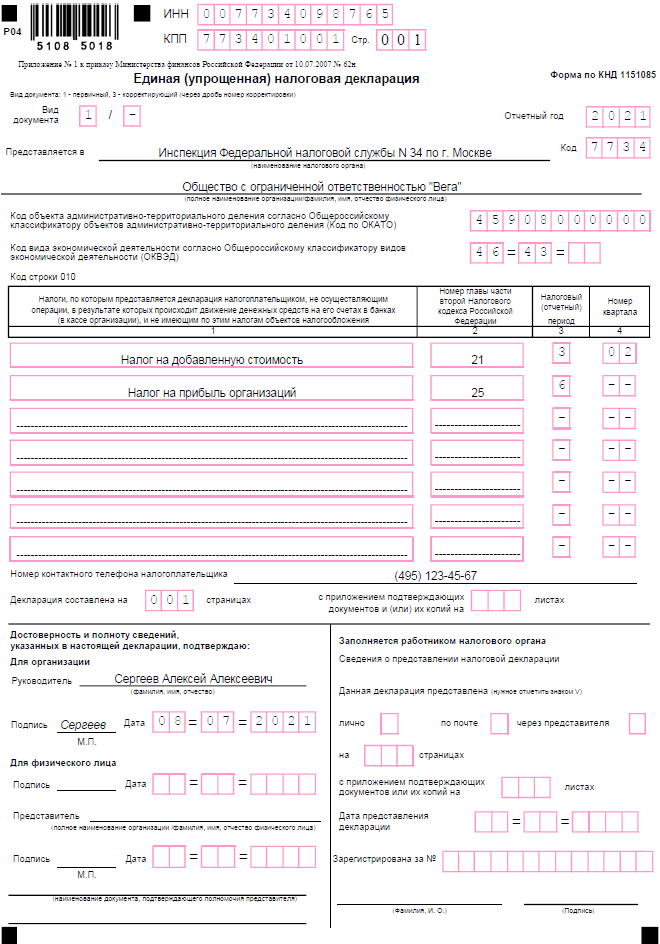

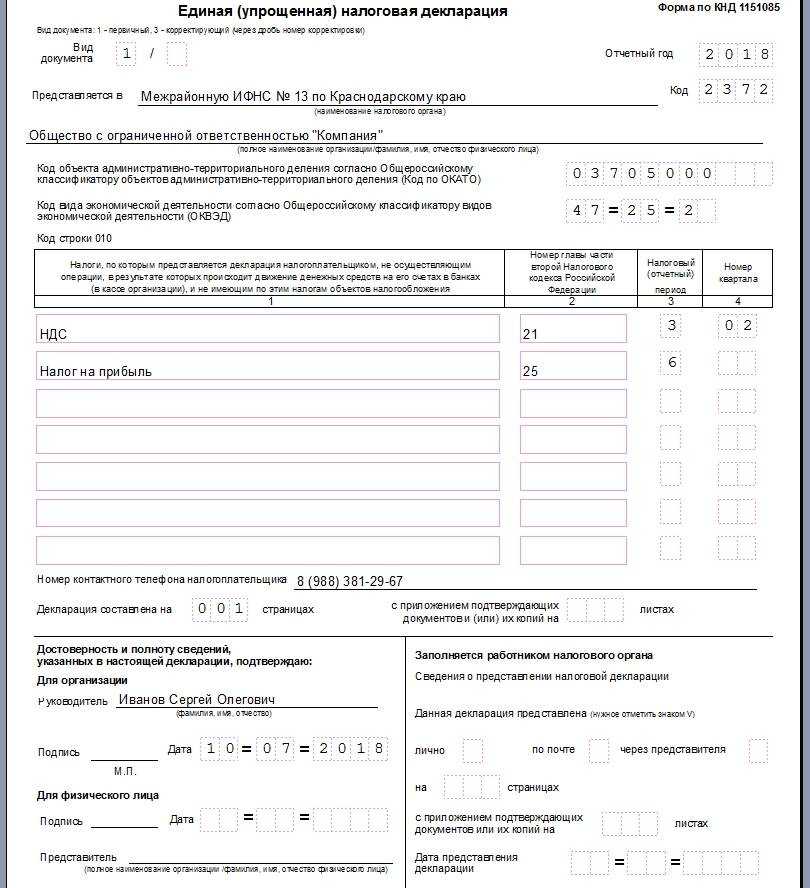

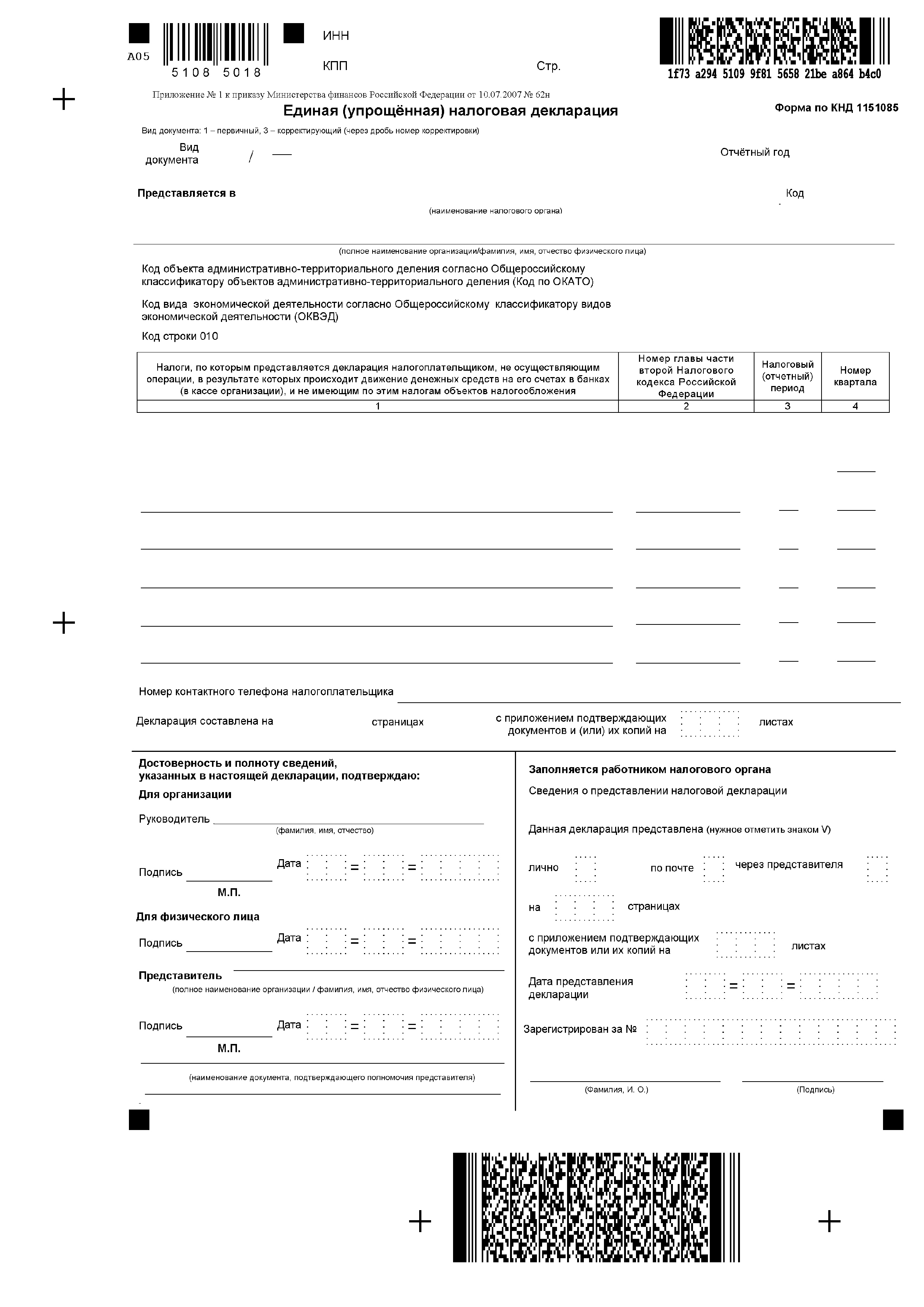

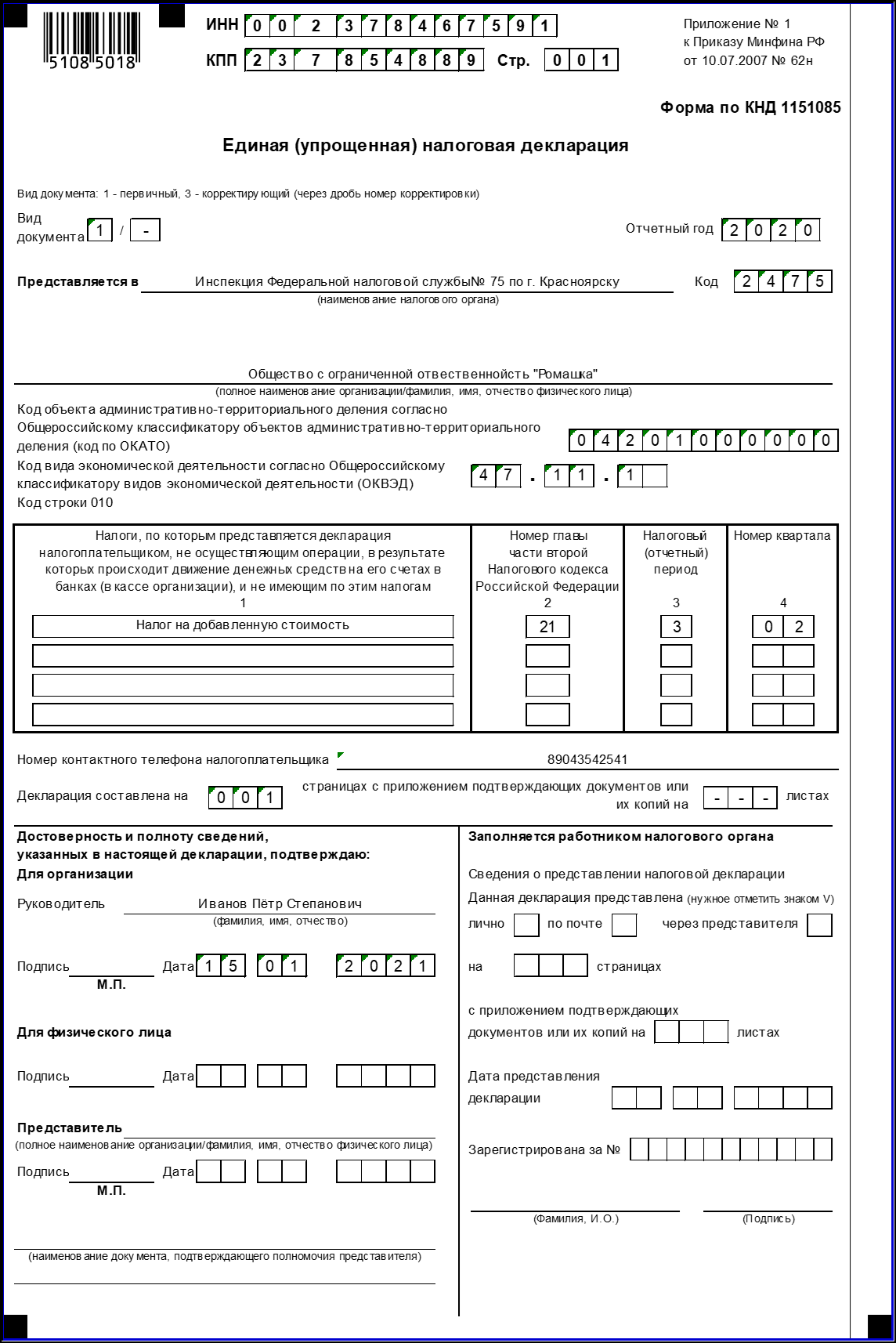

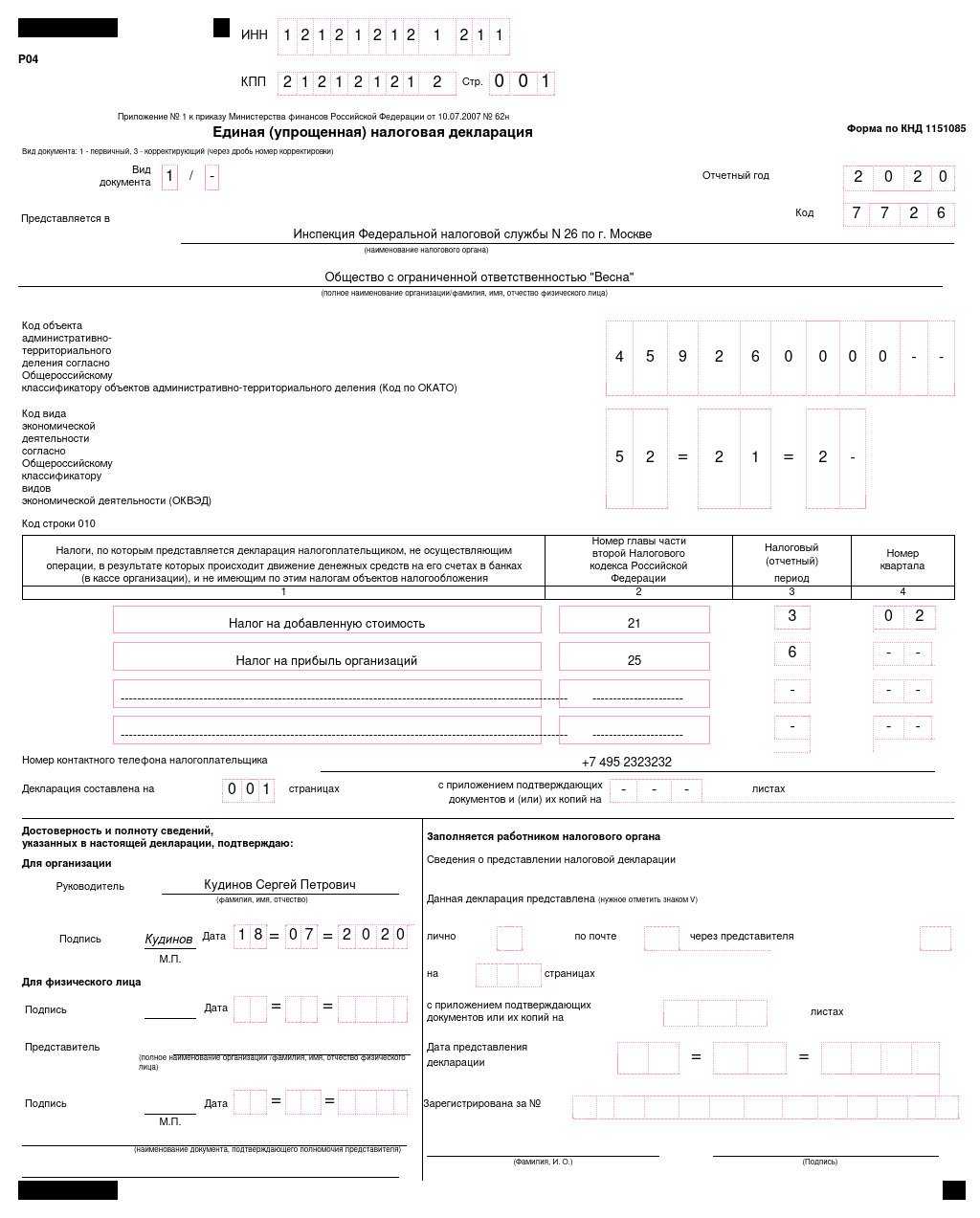

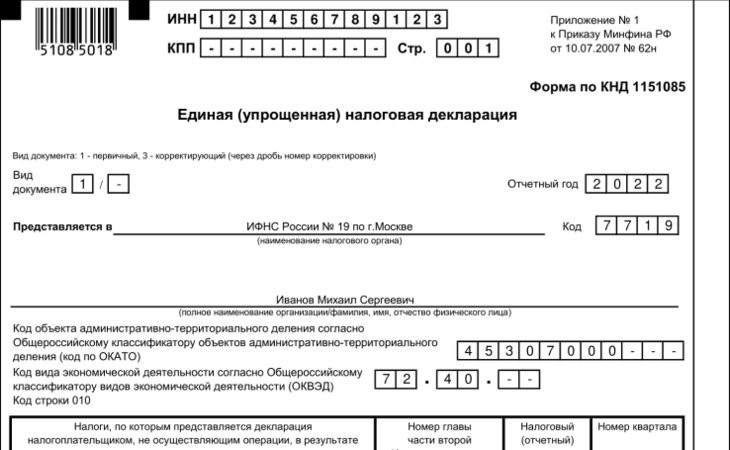

Страница 1. Единая (упрощенная) налоговая декларация

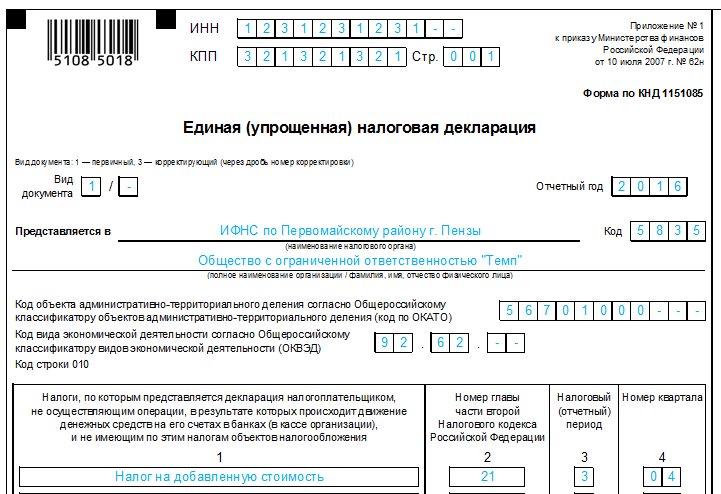

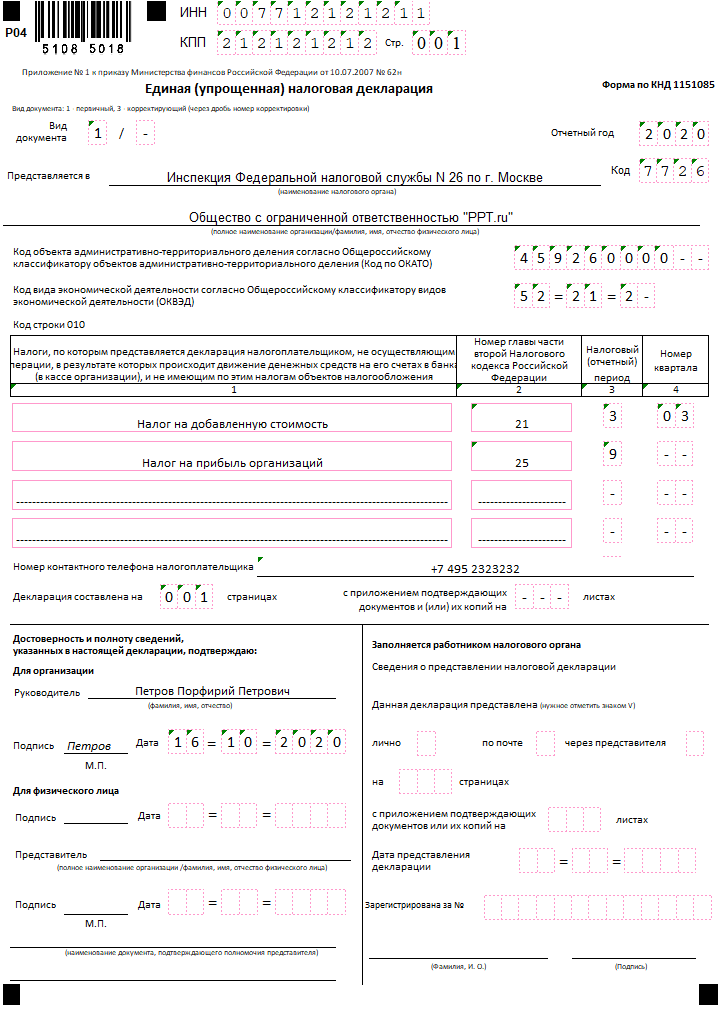

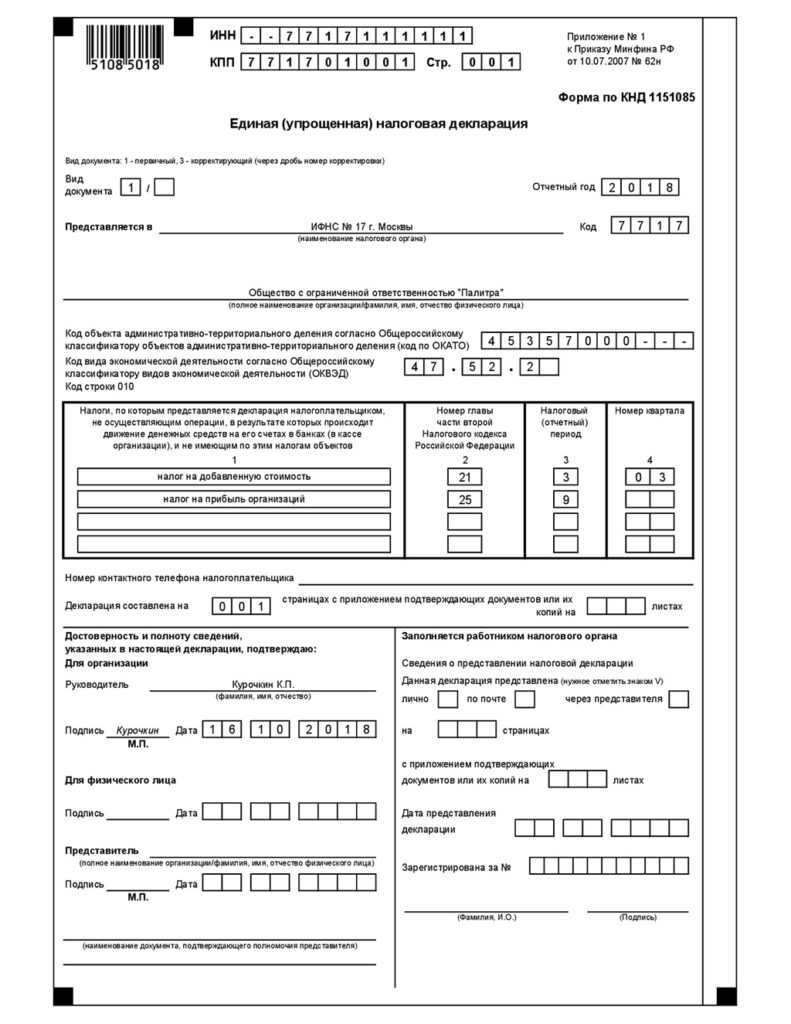

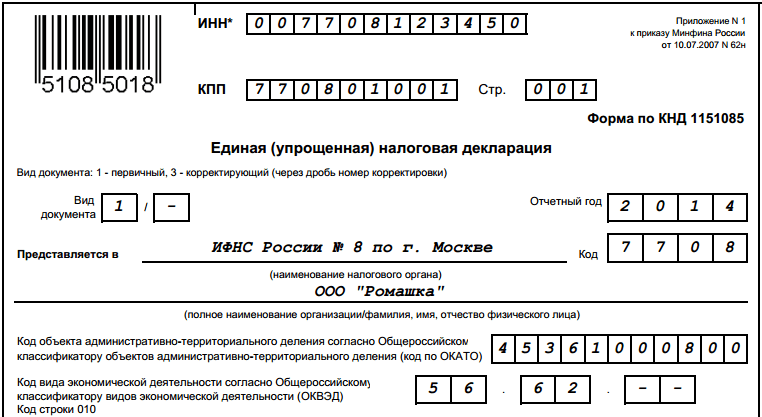

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по

месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, в этом поле необходимо указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи сервиса Росстата

Достаточно ввести ИНН или ОГРН / ОГРНИП, и система выдаст перечень актуальных для организации или ИП кодов статистики. В том числе ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

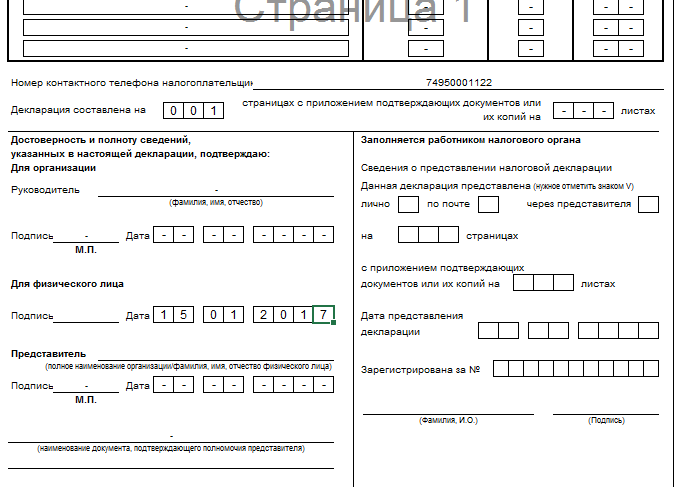

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

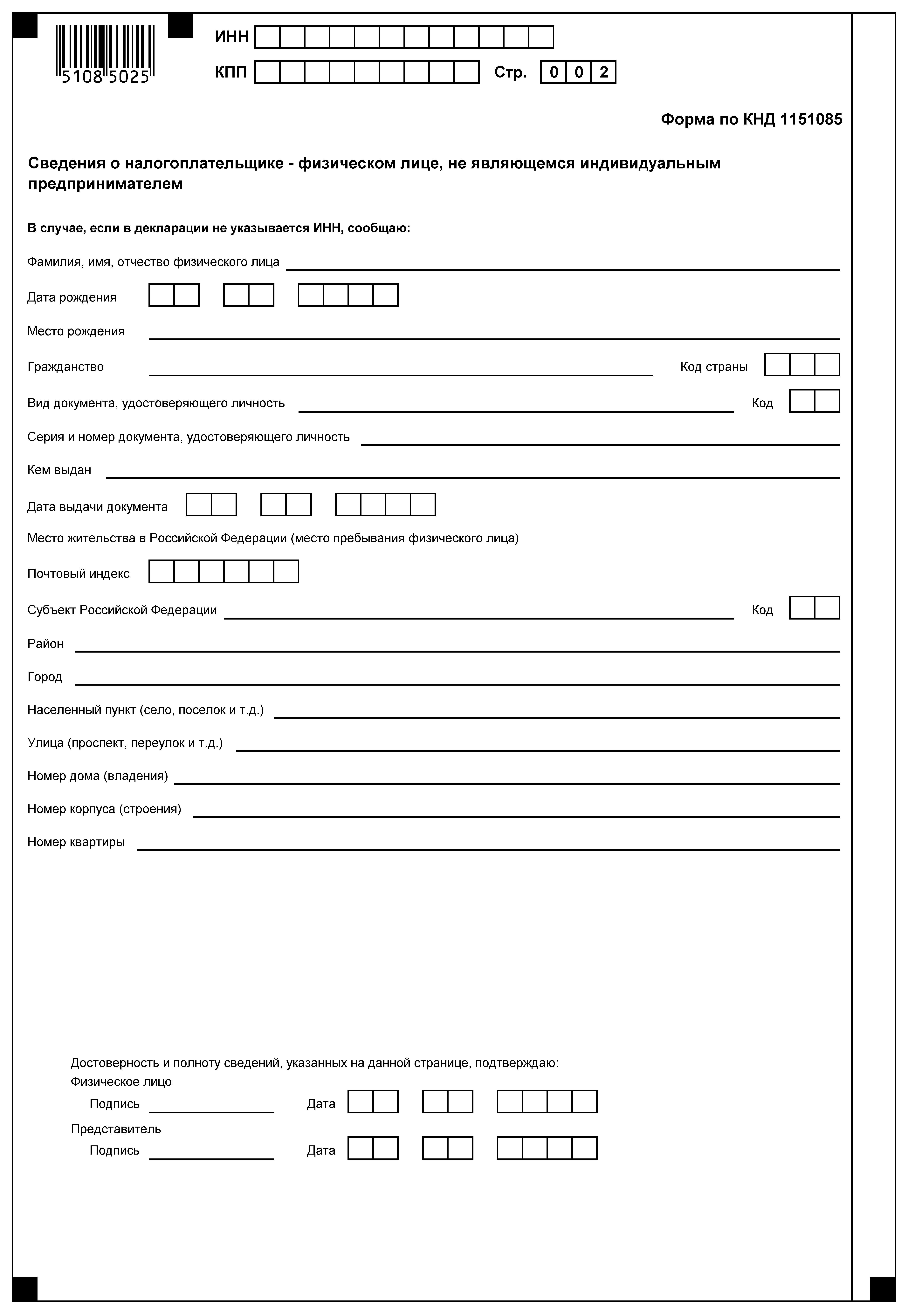

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Титульный лист

В ЕУД титульный лист – самый сложный в плане заполнения. Во-первых, на нем содержится много информации. Во-вторых, на оставшихся бланках требуется минимальное количество сведений.

Таблица 2. Базовые рекомендации по внесению сведений в каждую из граф.

|

Наименование |

Описание |

|

ИНН |

Номер налогоплательщика заполняют юрлица и ИП. Компаниям он присваивается в момент регистрации фирмы, а ИП – когда они встают на учет, как физические лица. Отметим, что ИНН предприятия короче, поэтому заполняется он с третьей клеточки, в первые две пишутся нули. |

|

КПП |

Уникальный код, который есть только у компаний. ИП оставляют это поле пустым или ставят прочерки во всех клеточках. |

|

Вид документа |

Первая или повторная подача декларации. В первом случае ставится цифра 1, при корректировке – 3. |

|

Отчетный год |

Период, за который сдается декларация. |

|

Орган ФНС |

Код территориального отделения налоговой службы, к которой привязан предприниматель. |

|

Наименование организации |

Полное название фирмы с расшифровкой всех аббревиатур. ИП указывает свое полное ФИО. |

Коды ОКАТО и ОКВЭД можно найти в Интернете либо в документации на фирму. В графе налоги перечисляются все виды, по которым подается ЕУД. У них также есть налоговые коды, которые нужно указать в бланке.

Видео о правилах составления:

Единая упрощенная декларация у ИП не заменит 3-НДФЛ

Индивидуальный предприниматель, находящийся на общей системе налогообложения. И не имеющий доходов от предпринимательской деятельности. Не может представлять вместо декларации 3-НДФЛ единую (упрощенную) декларацию.

Согласно определению Конституционного Суда РФ от 11.07.2006 N 265-О. К обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по НДФЛ. Которая не ставится в зависимость от результатов предпринимательской деятельности. То есть от факта получения дохода в соответствующем налоговом периоде.

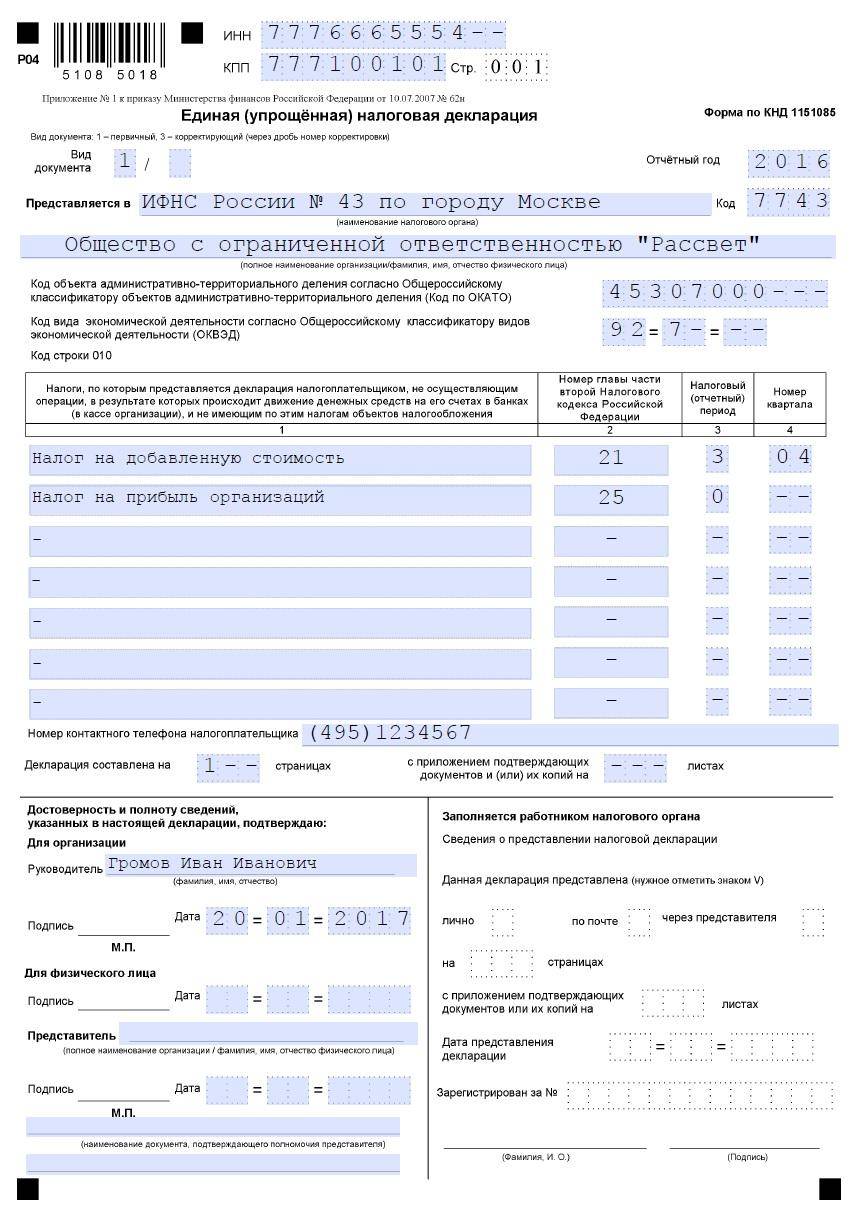

Единая упрощённая налоговая декларация: образец заполнения

Бланк единой упрощённой налоговой декларации состоит из двух страниц: титульного листа и листа для физлиц, которые не являются индивидуальными предпринимателями. Первую страницу должны заполнить все организации и ИП, вторую — физические лица без статуса ИП, которые не указали свой ИНН на первой странице.

В «шапке» титульного листа нужно указать следующие сведения:

- Идентификационный номер налогоплательщика. Юрлица должны поставить «0» в двух первых клетках поля и вписать ИНН в оставшиеся десять. Например, идентификационный номер 1234567890 в графе декларации будет выглядеть так: 001234567890.

- Код причины постановки на учёт (КПП). Это поле заполняют только юрлица. ИП в этой графе ставит прочерки.

- Вид документа: первичный или корректирующий. Если налогоплательщик подаёт отчёт в первый раз, он ставит в этом поле «1/–». Если бухгалтер заполняет уточнённую декларацию, ему нужно вписать «3» в первую клетку, а после косой черты указать порядковый номер корректировки.

- Отчётный год — год, за который подаётся ЕУНД.

- Название и код инспекции ФНС, в которую налогоплательщик отправит документ.

- Полное название организации или ф. и. о. предпринимателя.

- Код вида деятельности компании или ИП по ОКВЭД.

Далее требуется внести данные в таблицу налогов:

- Вид налога: НДС, налог на прибыль, УСН или ЕСНХ.

- Номер главы Налогового кодекса, в которой описаны правила, регулирующие уплату этого налога.

- Отчётный период. Если компания отчитывается за квартал, в этой графе нужно поставить «3», за полугодие — «6», за 9 месяцев — «9», за год — «0».

- Номер квартала. Указывается только в том случае, если отчётным периодом для налога является квартал.

Разберёмся в том, как заполнять таблицу для разных видов налога:

| Столбец 1. Вид налога | Столбец 2. Глава НК РФ | Столбец 3. Налоговый (отчётный) период | Столбец 4. Номер квартала |

|---|---|---|---|

| Налог на добавленную стоимость | 25 | 3 | 01 (для I квартала); 02 (для II квартала) и т.д. |

| Налог на прибыль | 25 | 0 (если ЕУНД за год); 3 (за I квартал); 6 (за I полугодие); 9 (за 9 месяцев) |

не заполняется |

| Упрощённая система налогообложения | 26.2 | 0 (предусмотрен только отчёт за год) | не заполняется |

| Единый сельскохозяйственный налог | 26.1 | 0 (предусмотрен только отчёт за год) | не заполняется |

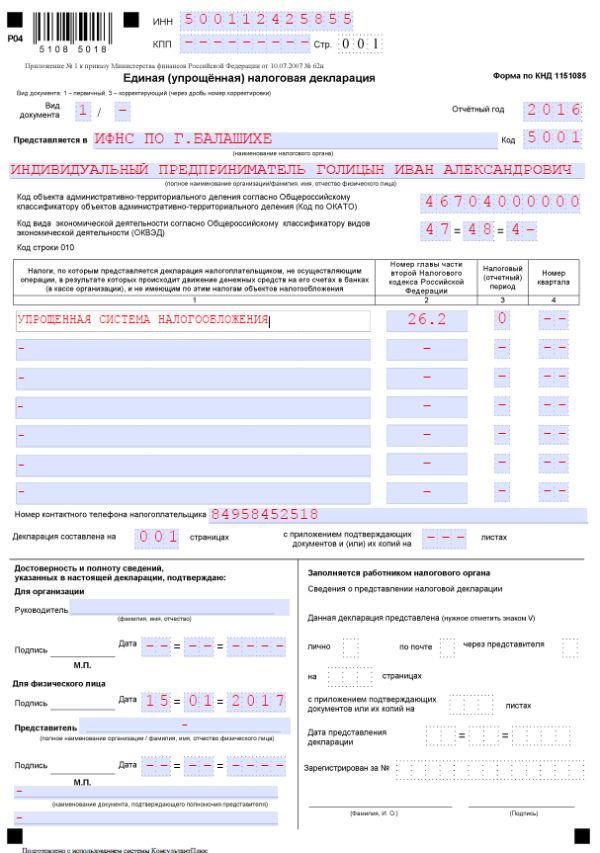

Пример заполнения таблицы для ИП на УСН:

Ниже потребуется указать номер телефона налогоплательщика и количество страниц сданной декларации. В блоке с подтверждением достоверности и полноты указанных сведений должен поставить подпись руководитель компании, индивидуальный предприниматель или уполномоченный представитель организации или ИП.

Если вы сдаёте единую упрощённую налоговую декларацию в электронном виде, достаточно заверить документ усиленной квалифицированной электронной подписью.

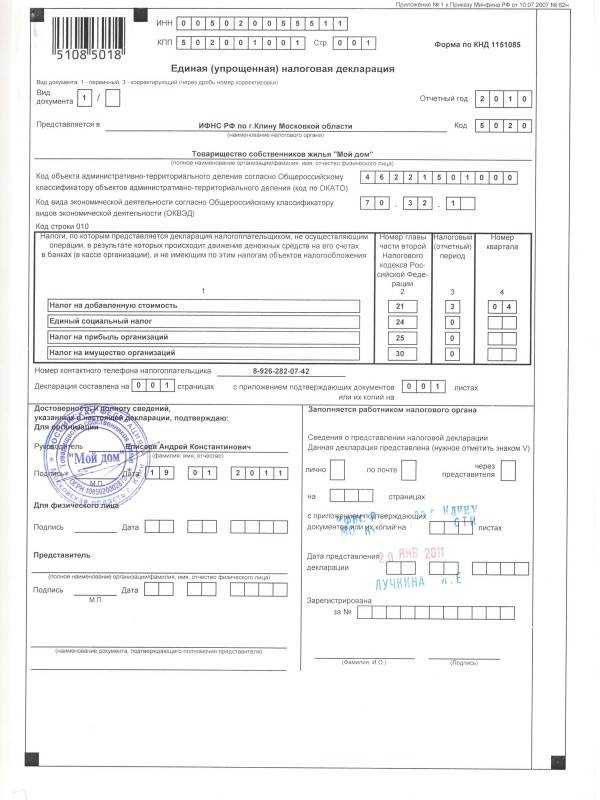

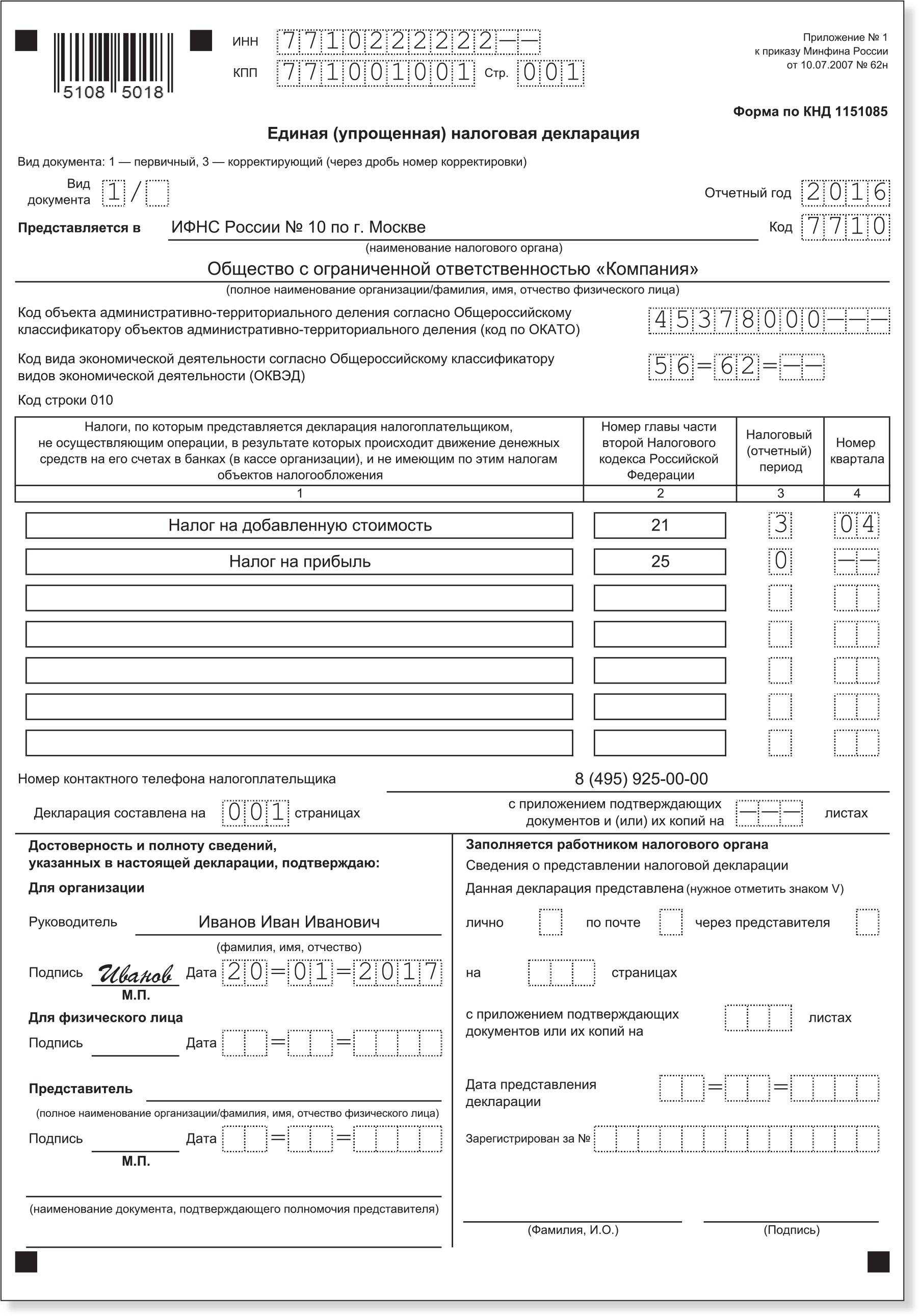

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

по УСН за 2016 год — до 20.01.2017г.;

по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

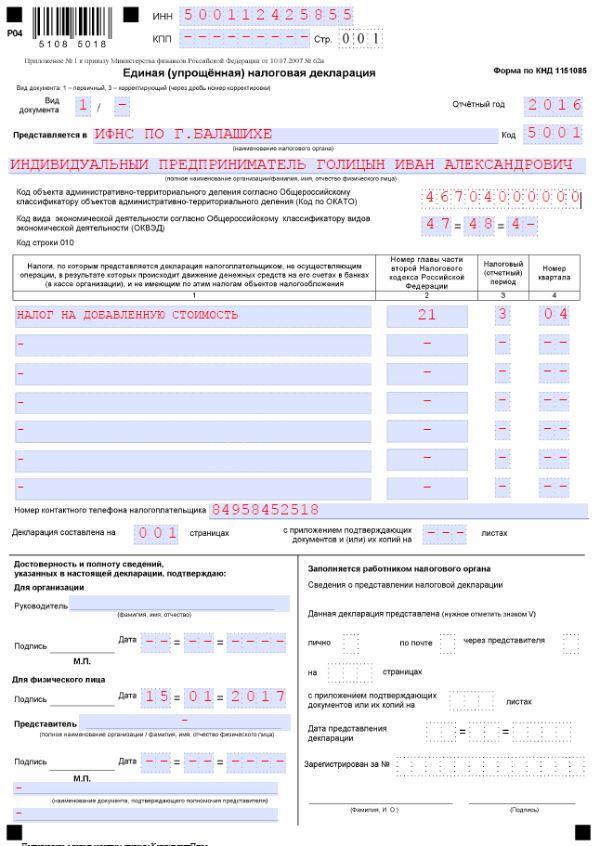

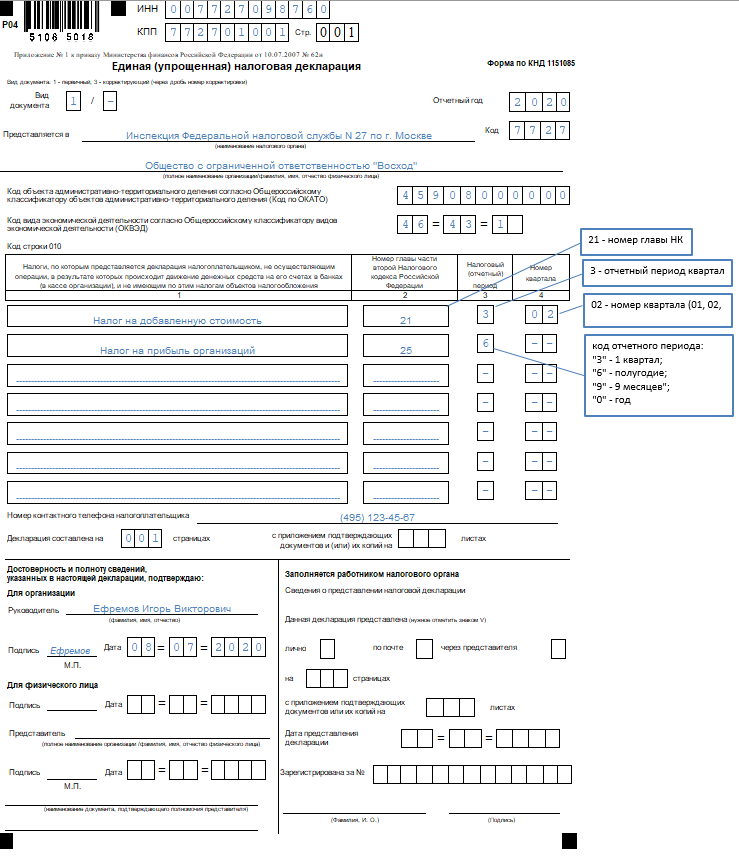

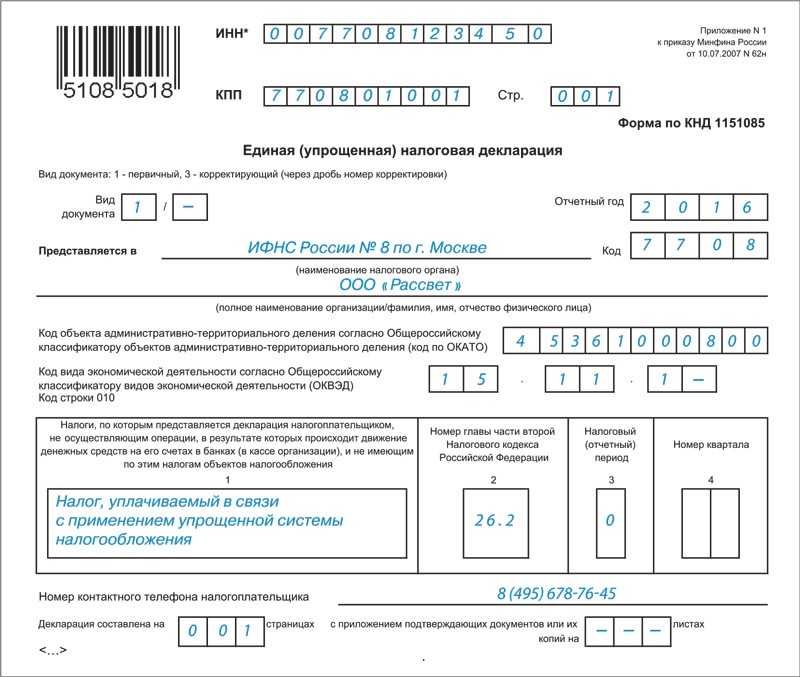

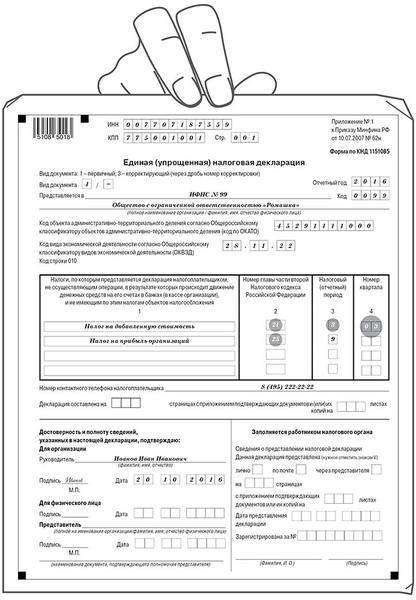

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

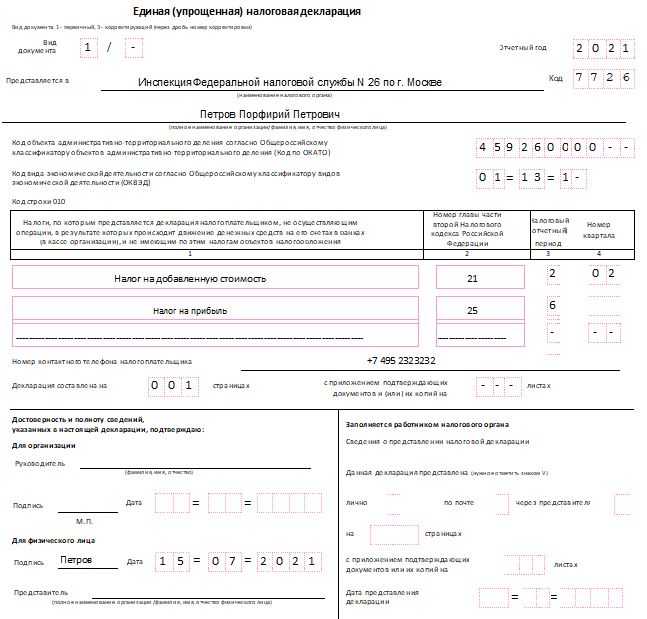

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Июнь 2024

| Срок сдачи/уплаты | Событие | Плательщик |

| 3 июня |

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: НДФЛ, удержанный с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ |

| 5 июня |

Уплата НДФЛ, удержанного с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

17 июня (перенос с 15 июня) |

П-4 за май 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за май 2024 в СФР |

Все страхователи |

|

| 20 июня |

Декларация по косвенным налогам при импорте из ЕАЭС за май 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за май 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 июня |

Декларация по налогу на прибыль за январь-май 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за май 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за май 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: страховые взносы за май 2024, НДФЛ, удержанный с 01.06.2024 по 22.06.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 июня |

Уплата страховых взносов за май 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата аванса по налогу на прибыль за май 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата 3-го ежемесячного аванса (за июнь) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата НДФЛ, удержанного с 01.06.2024 по 22.06.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Исчисление налогов

Это очень важный раздел и нужно максимально внимательно все заполнить.

В строке 910.00.001 указываем весь ваш оборот по ИП за 2 полугодие 2023 года. В данном примере у нас это сумма 1000000 (1 млн тенге).

Если у вас доход был как безналом, так и путем наличных оплат, то указываем в подразделе соответствующие суммы, либо дублируем в одно из полей, как на примере выше. Поле про Наличные в этом году убрали из формы.

В строке 910.00.003 указываем численность сотрудников (официально трудоустроенных, само собой). Если Вы, как ИП, единственный сотрудник, то в данной строке указываем 0.

Раньше ИП считался также сотрудником и надо было указывать 1, но сейчас указывает строго если есть именно сотрудники, без учёта самого ИП.

В строке 910.00.004 указываем среднемесячную заработную плату на одного работника, опять же если у вас есть сотрудники. Если сотрудников много, то средняя ЗП вычисляется путем выведения средней сумму — сложили все зп и разделили на число сотрудников.

Если сотрудников нет, то просто не заполняем это поле.

В строке 910.00.005 сумма начисленных налогов выводится путем авторасчета. По факту — это ровно 3% от оборота по ИП, который вы указали в строке 910.00.001.

Корректировку мы не делаем и в строке 910.00.007 сумма остается прежней.

В строки 910.00.008 и 910.00.009 раньше мы ставили просто (ноль), даже если поле автоматически рассчиталось. Сейчас же нужно оставлять цифры как посчиталось автоматически.

С 1 января 2020 года до 1 января 2023 года малый и микробизнес освобождены от уплаты КПН, ИПН, СН и ЕЗН. Сейчас мы сдаём форму за 2023 год и поэтому все налоги оставляем как есть.

Форма нулевого отчета

Форма декларации с нулевыми итогами такая же, как с любыми другими доходами. За 2022 год ИП отчитываются еще на старых бланках 2020-го, а со следующего года ФНС примет новый бланк. То есть, новую форму мы будем использовать только в 2024-ом.

Процесс подготовки отчетности проще — полей заполняется меньше, а вместо сумм ставятся прочерки.

2.1. Для ИП на “Доходах”

Ниже вы видите образец нулевой отчетности предпринимателя на УСН 6%:

Пример нулевой декларации для ИП, которые уплачивают 6% с доходов

- Первая страница. Вписывается ИНН, а далее проставляются коды. В поле с номером корректировки — код “0”, указывающий на первичную подачу декларации. В графе “налоговый период” — код “34”, это значит 1 год. Графа “по месту учета” заполняется кодом “120”. После этого вы вписываете свои ФИО в данные налогоплательщика без указания на статус ИП и заполняете поля о достоверности предоставленной информации.

- В разделе 1.1 ставятся прочерки во всех полях, за исключением ОКТМО. Этот код вы единожды укажите в графе 010, если не меняли адрес за год, а если меняли — то дополнительно отметите информацию в строках 030, 060 и 090.

- В разделе 2.1.1 прочерки ставятся во всех полях, кроме двух: в строке 101 нужно указать код “1”, а в строке 102 — код “2”.

Онлайн заполнение налоговой декларации на УСН “Доходы”

Не теряйте время на изучение требований ФНС к заполнению отчетности! С нашим сервисом можно быстро и просто заполнить декларацию, отметив только основные данные — ФИО предпринимателя. Наш сервис сам перенесет данные в нужные поля документа.

Узнать подробнее

Узнать подробнее

2.2. Для ИП на “Доходах-расходах”

Ниже представлен пример, как может быть заполнена нулевая отчетность предпринимателя на УСН 15%:

Пример нулевой отчетности на УСН 15% (Доходы минус расходы”)

- Первая страница заполняется по алгоритму, описанному выше.

- В разделе 1.2. везде ставятся прочерки, кроме ОКТМО. Этот код вы отражаете в графе 010, если прописка в течение года не менялась. А если была смена адреса — тогда отметьте данные и в полях 030, 060, 090.

- В разделе 2.2. прочерки ставятся везде, кроме строки 201 — в ней вы указываете цифру “1”.

Заполнить нулевую декларацию на УСН “Доходы-расходы”

Наш сервис сделает работу за вас, заполнив нулевую декларацию. Вам нужно только указать ФИО ИП, а программа автоматически распределит данные в нужные поля документа. Это удобно и быстро — ваша декларация будет подготовлена за несколько минут.

Нулевая декларация по УСН

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход. И перенести его на следующий период.

Вместо «нулевок» можно сдать за I квартал 2024 единую упрощенную декларацию

Сдать по итогам I квартала такую упрощенную декларацию. (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики. У которых за налоговый период не было движения денег на счетах в банках и в кассе. А также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК).

Крайний срок – 20 апреля 2024

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать пустые декларации по каждому из ваших налогов. Которые требуют отчета по окончании I квартала.

Сентябрь 2024 года

|

Важная дата |

Какую отчетность сдать |

Какие налоги заплатить |

|

5 сентября |

НДФЛ за период с 23.08.2024–31.08.2024 |

|

|

16 сентября* |

Страховые взносы на травматизм за август 2024 года |

|

|

20 сентября |

Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за август 2024 г. |

Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за август 2024 года |

|

25 сентября |

|

|

|

30 сентября |

|

Август 2024 года

|

Важная дата |

Какую отчетность сдать |

Какие налоги заплатить |

|

5 августа |

НДФЛ за период с 23.07.2024–31.07.2024 |

|

|

15 августа |

Страховые взносы на травматизм за июль 2024 года |

|

|

20 августа |

Налоговая декларация по косвенным налогам (НДС, акцизы), если торгуете по странами ЕАЭС за июль 2024 г. |

Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за июль 2024 года |

|

26 августа* |

|

|

|

28 августа |

|

Когда представляется и какую отчетность заменяет ЕУД

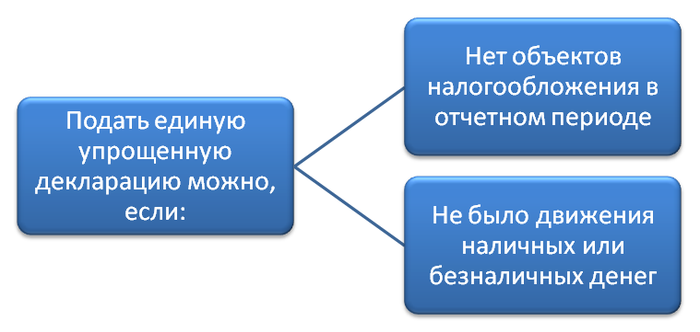

Представление налоговой отчетности в установленные сроки — это одна из обязанностей, возложенных на налогоплательщика п. 4 ст. 23 НК РФ. Причем исполнить ее лица, признаваемые плательщиками налогов, должны независимо от налогооблагаемых операций в отчетном периоде.

В случае отсутствия таких операций налогоплательщик представляет нулевую декларацию. А при соблюдении некоторых условий подача нескольких нулевых деклараций может быть заменена единой налоговой декларацией (ЕУД).

Таким условием является отсутствие:

- объектов налогообложения в отчетном периоде;

- движения наличных или безналичных денег.

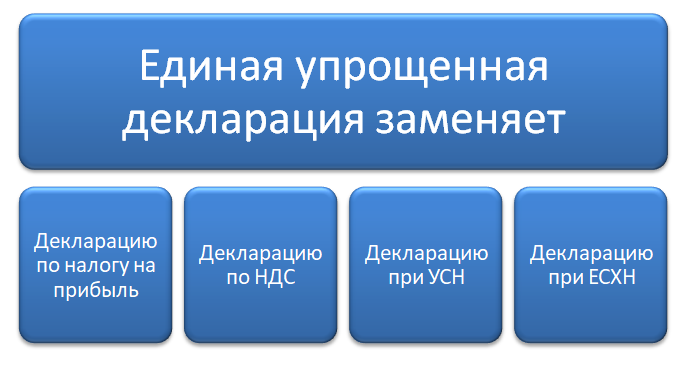

Единая декларация может заменить нулевые отчеты по налогу на прибыль, добавленную стоимость, УСН и ЕСХН.

Лица, применяющие ЕНВД, при отсутствии деятельности на этом режиме, должны сняться с налогового учета согласно п. 3 ст. 346.28 НК РФ. Налогоплательщики, не снявшиеся с учета, считаются отчитывающимися и уплачивающими налог в полном объеме. Данная позиция поддерживается и в ряде писем Минфина РФ, в частности письме от 30.01.2015 № 03-11-11/3564.

Напоминаем, что ЕНВД прекращает свое существование.

А вот подавать нулевые декларации 6-НДФЛ и 2-НДФЛ, согласно письмам ФНС РФ от 23.03.2016 № БС-4-11/4958 и от 23.03.2016 № БС-4-11/4901, налогоплательщику не нужно.

Не нужно также подавать нулевую отчетность при отсутствии объектов налогообложения по налогу на имущество, транспортному, земельному и водному налогам.

Кто должен подавать 6-НДФЛ

Сначала о том, кто должен подавать рассматриваемую форму отчетности. Это все налоговые агенты – юрлица и ИП, производящие выплаты гражданам:

- штатным сотрудникам, с которыми заключены трудовые договоры;

- подрядчикам, нанятым по гражданско-правовым договорам на работы, услуги, авторский заказ и некоторым другим;

- в организациях собственникам бизнеса (дивиденды).

- иным физлицам, которым компания производит облагаемые НДФЛ выплаты.

Если у бизнеса есть физлица, которым она обычно делает выплаты, но в течение отчетного периода они по какой-то причине не производились, безопасней подать нулевую форму 6-НДФЛ.

ИП на основной налоговой системе без работников и исполнителей по договорам ГПХ расчет не представляет. В отношении своих доходов по окончании года такой предприниматель сдает декларацию 3-НДФЛ.

Расчет 6-НДФЛ подается 4 раза в год:

- по итогу 1 квартала – до 25 апреля;

- по итогу полугодия – до 25 июля;

- по итогу 9 месяцев – до 25 октября;

- по итогу года – до 25 февраля следующего года.

Как и для большинства форм, действует правило переноса последнего дня срока на ближайший рабочий день, если изначально он выпал на нерабочий. Например, по этой причине за 2023 год 6-НДФЛ нужно сдать до 26 февраля 2024 года.

Выбор формы расчета зависит от количества физлиц, которым компания в периоде производила выплаты. Если их до 10 включительно, разрешен бумажный формат, если же 11 и более – только электронный.