Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

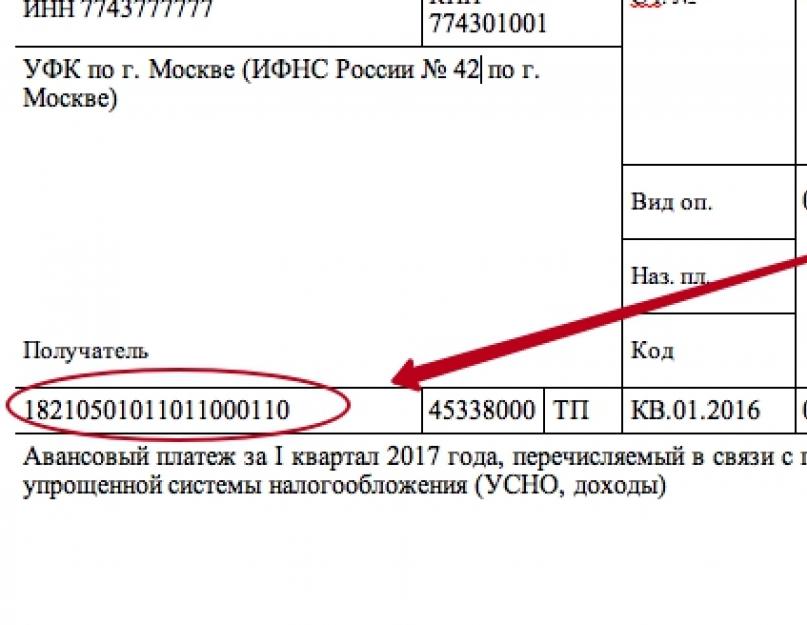

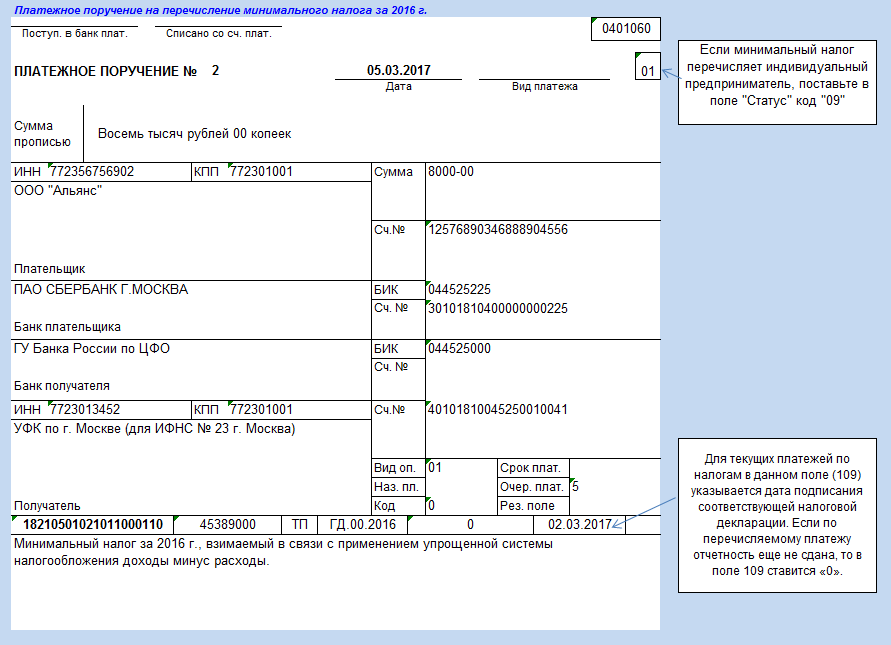

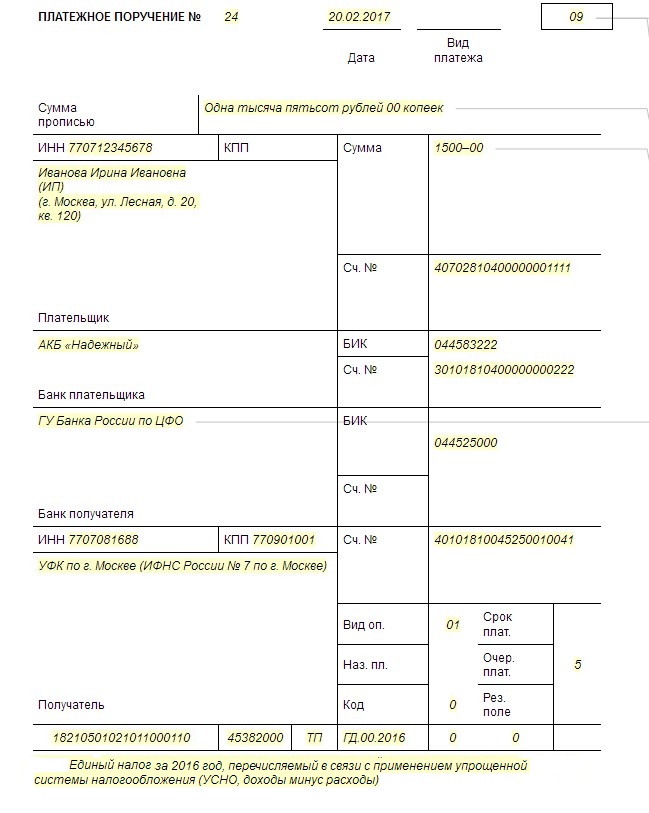

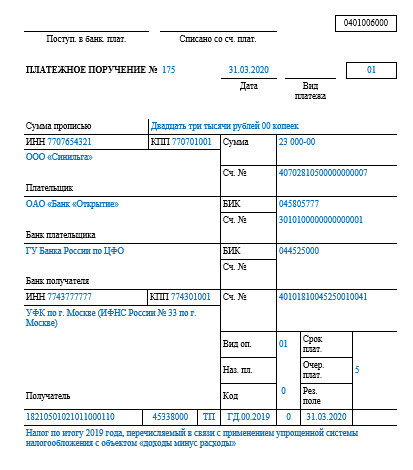

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС). Если же не хотите вникать в детали, то можно сделать все автоматически в сервисе Контур. Бухгалтерия. В нем можно атоматически сформировать декларацию по УСН и платежные поручения. Для наших читателей – 1 месяц сервиса в подарок.

Если же хотите вникнуть в особенности заполнения платежных поручений по УСН за 2022 год, то рекомендуем обратить внимание на следующее:

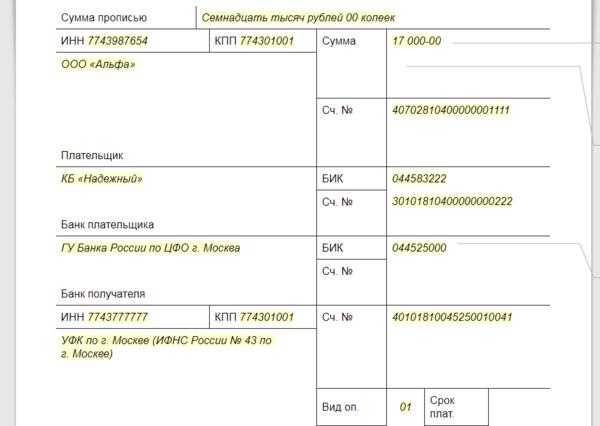

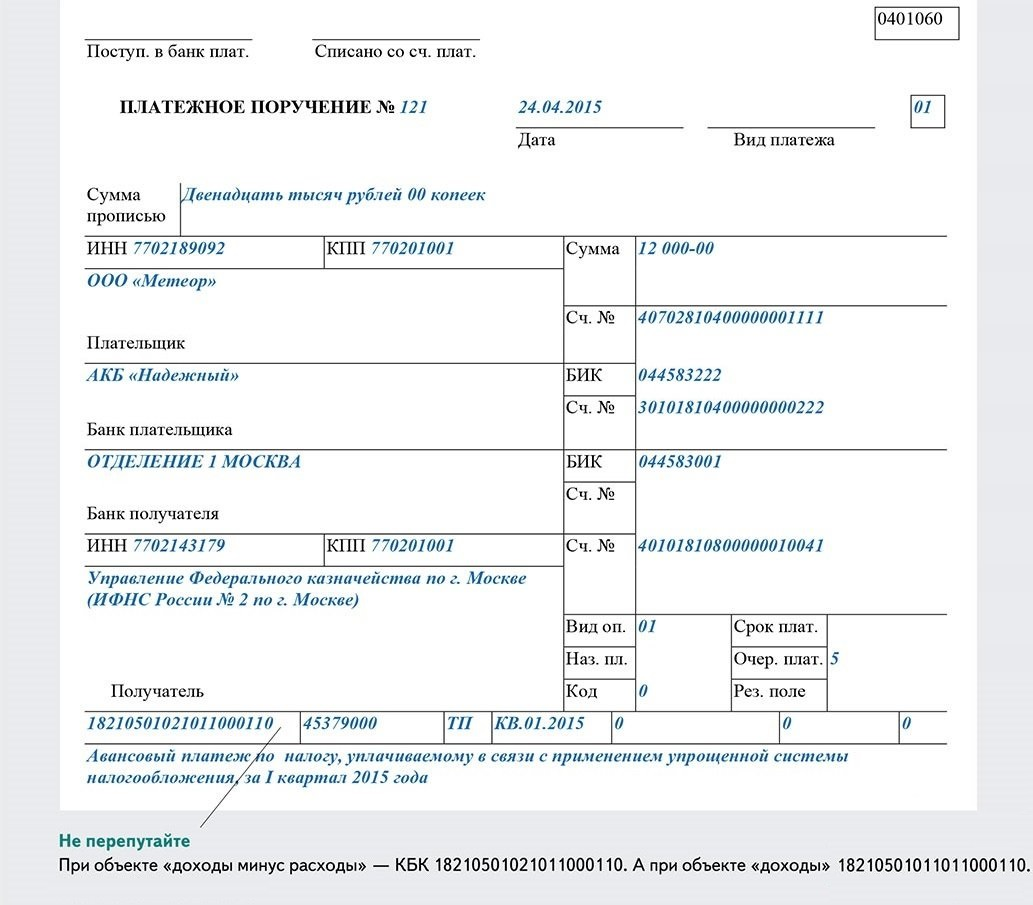

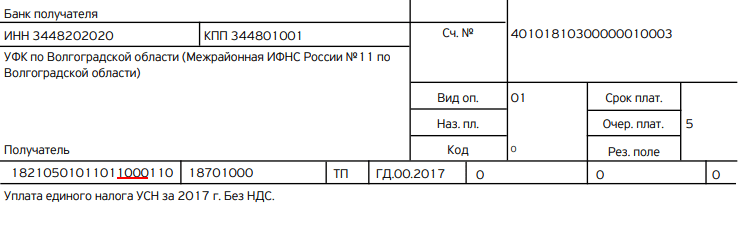

Образец платежки для организаций.

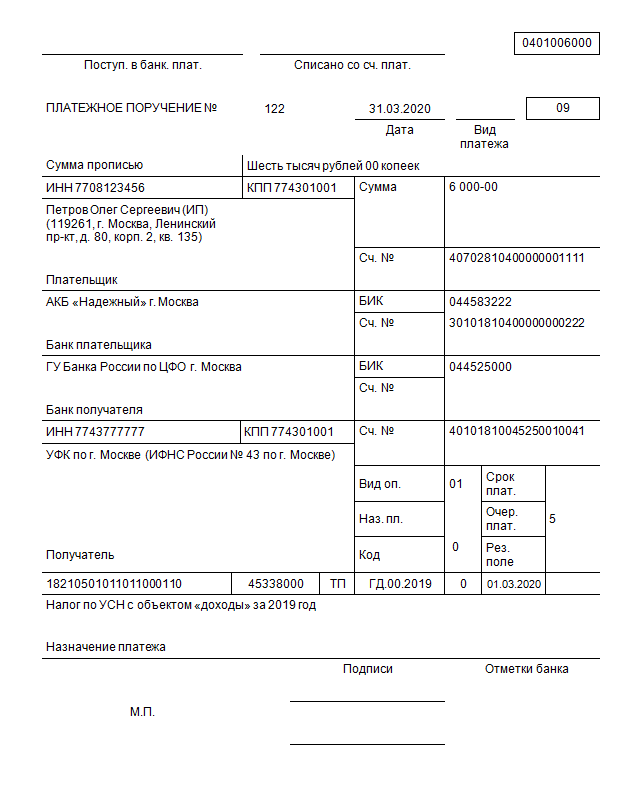

Образец платежки для ИП.

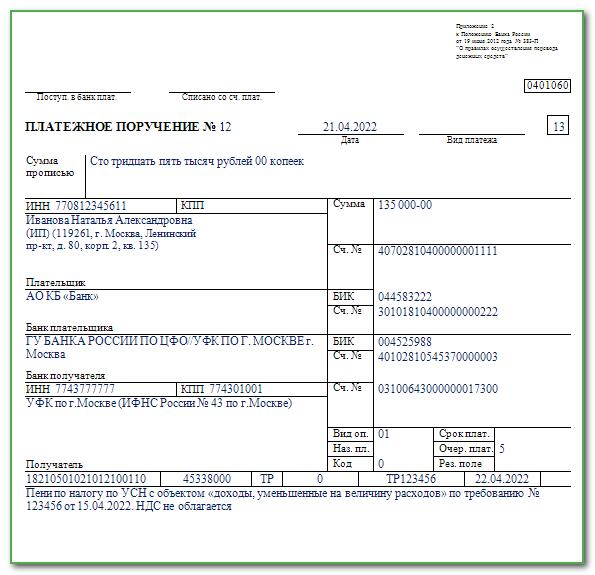

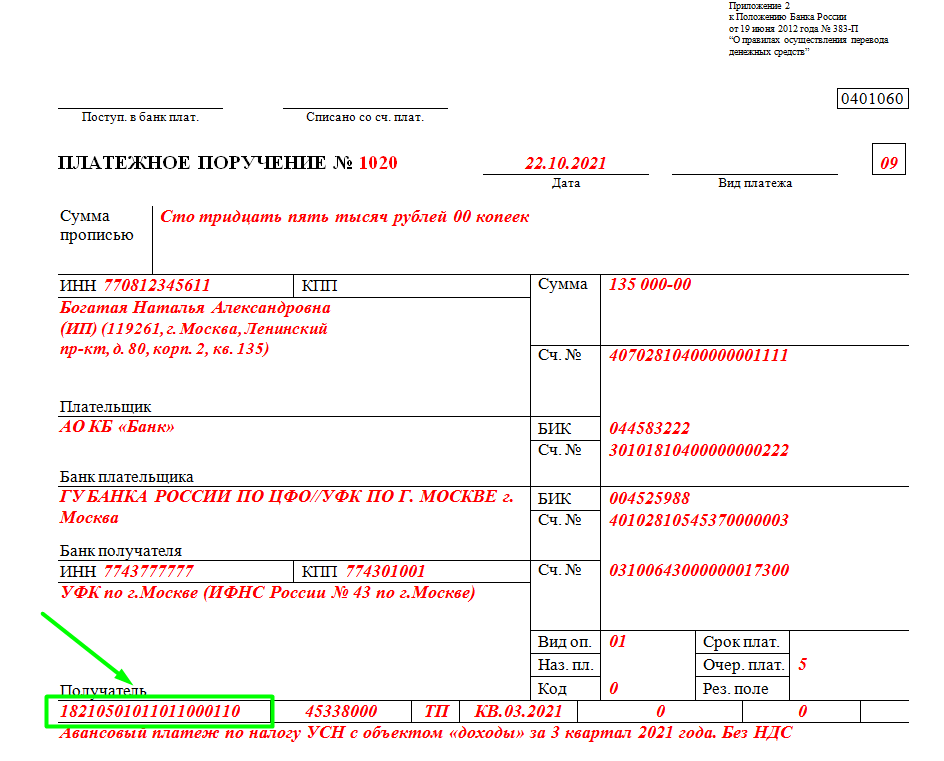

Также см. “Образцы платежных поручений для уплаты авансовых платежей по УСН в 2023 году“.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

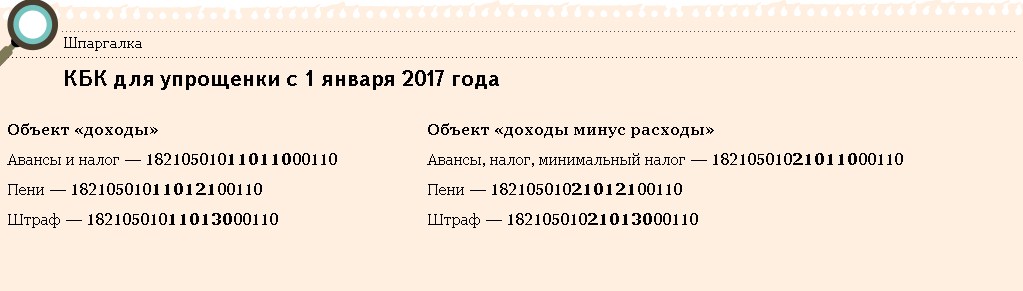

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

|

Вариант |

КБК |

|

Уплата в составе ЕНП |

18201061201010000510 |

|

Разными платежками

|

18210501021011000110 18210501011011000110 |

Коды бюджетной классификации на 2023 год утверждены приказом Минфина от 17.05.2022 № 75н.

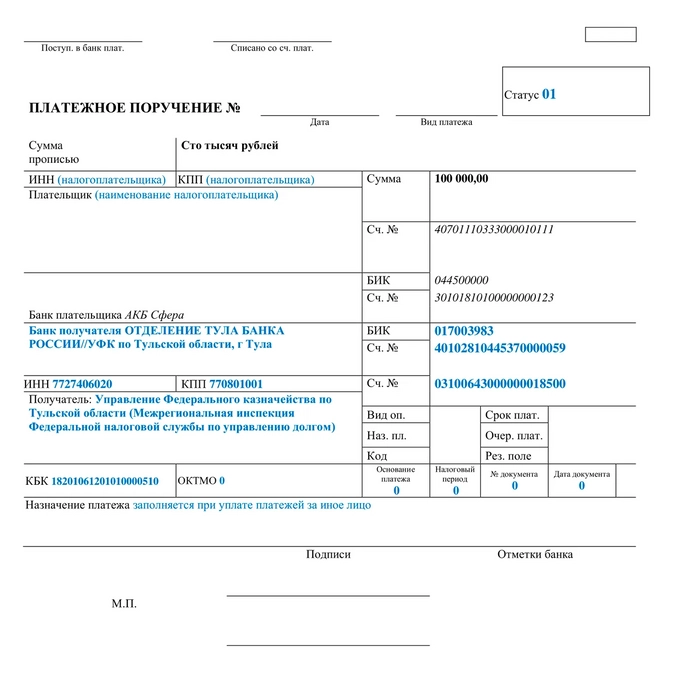

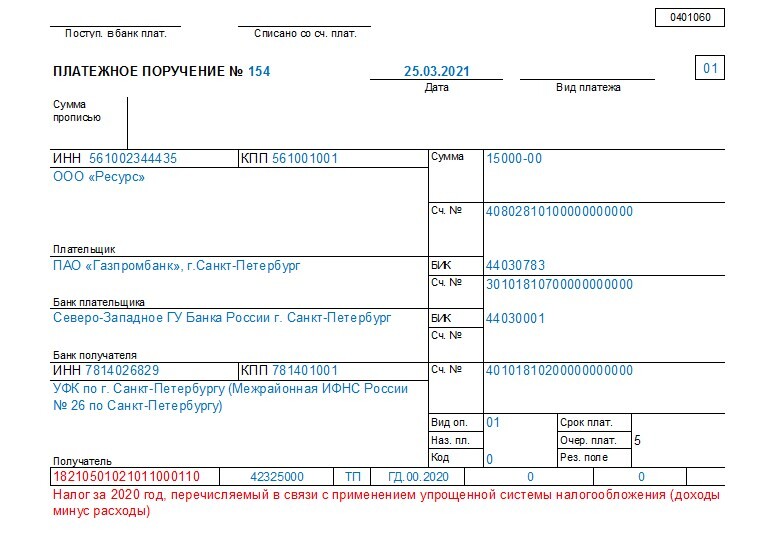

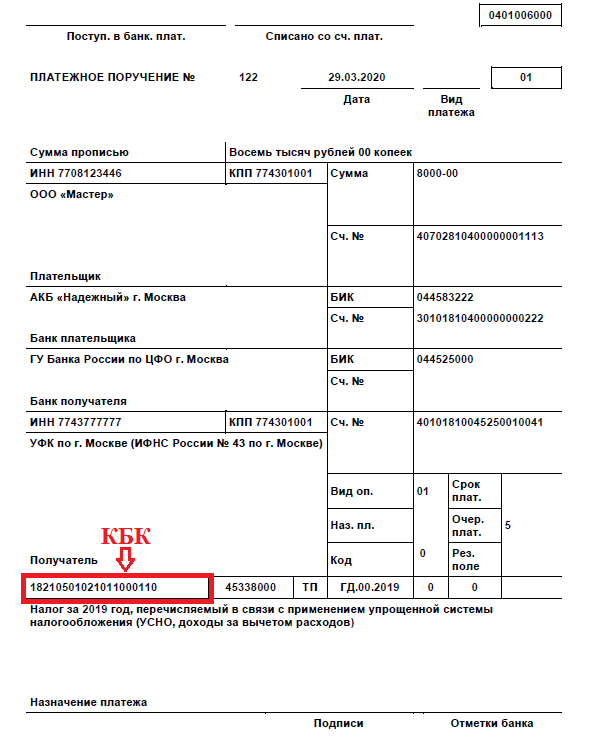

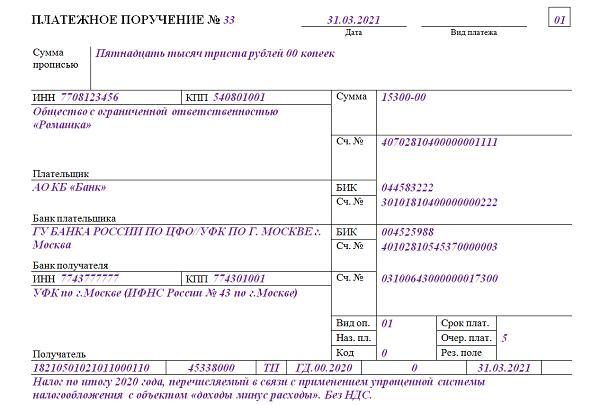

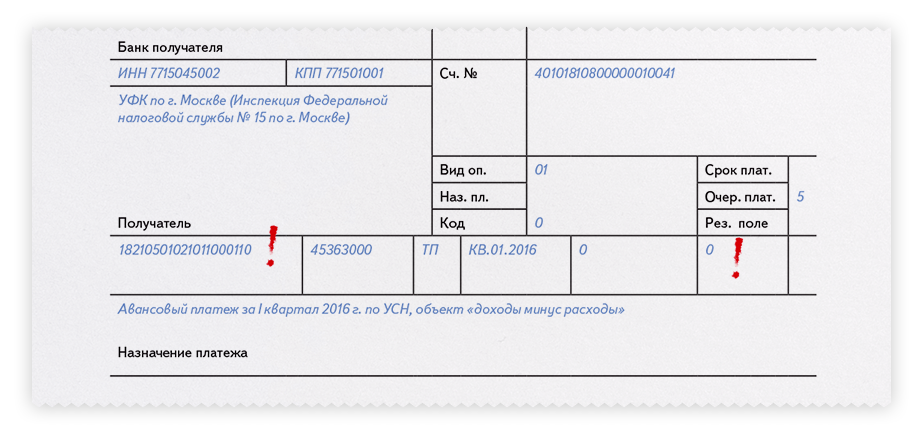

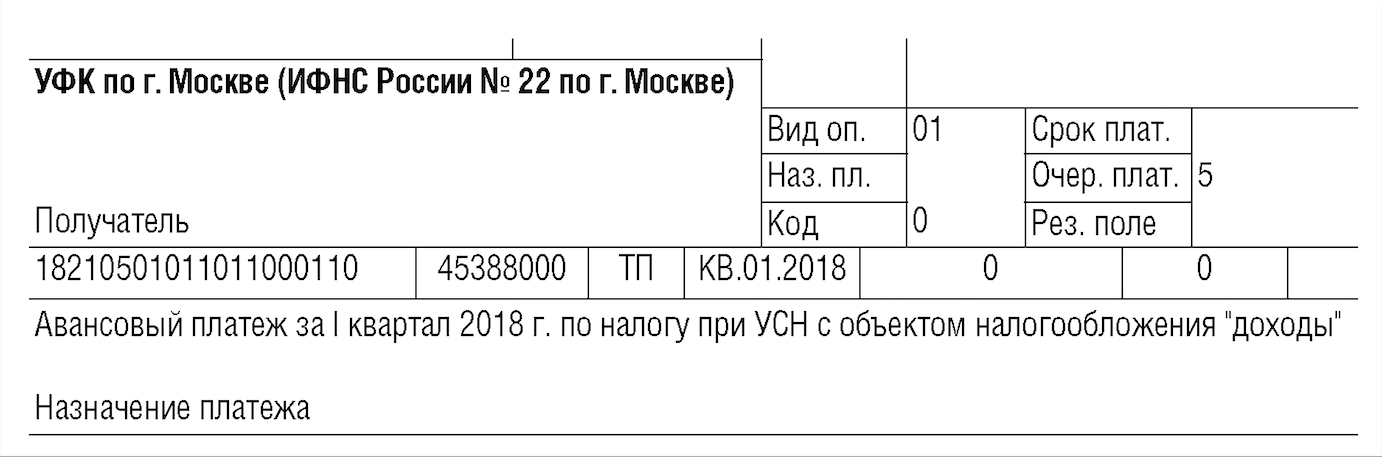

Пример заполнения платежного поручения для ЕНП:

Как пополнить ЕНС для уплаты налога по УСН

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Видео по теме УСН

https://youtube.com/watch?v=eD96ZdS3DqE%3F

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой? Ответы на эти и другие вопросы – в этой статье. Надеемся, что материл будет для вас полезным

Лучшей благодарностью станет ваша подписка на наш новый телеграмм канал «Осторожно, бухгалтерия». Благодарим и желаем нашим читателям всего наилучшего!

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

Таблица. Сроки уплаты УСН за 2022 год

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК РФ).

Принцип работы ЕНП

Единый налоговый платёж – это общая сумма денег, которую налогоплательщик перечисляет в бюджет для расчёта по своим обязательствам. Своего рода пополняемый налоговый кошелек, из которого ИФНС сама списывает налоги, сборы, взносы.

ЕНП уже несколько лет применяется для обычных физических лиц, и это оказалось вполне удобным способом

Важно, что все налоги для граждан (на имущество, землю, транспорт и др.) начисляет сама налоговая инспекция. Особых проблем с ЕНП для физлиц не возникало, поэтому ФНС предложила распространить этот порядок и на бизнес

В идеале единый налоговый платёж для юридических лиц и предпринимателей должен работать так:

Все сроки для ЕНП привели к единому значению:

При этом деньги с ЕНС списываются в особом порядке:

При нехватке суммы для погашения всех обязательств деньги распределяются пропорционально. Если же обнаружена переплата, то она зачислится в счёт предстоящих платежей.

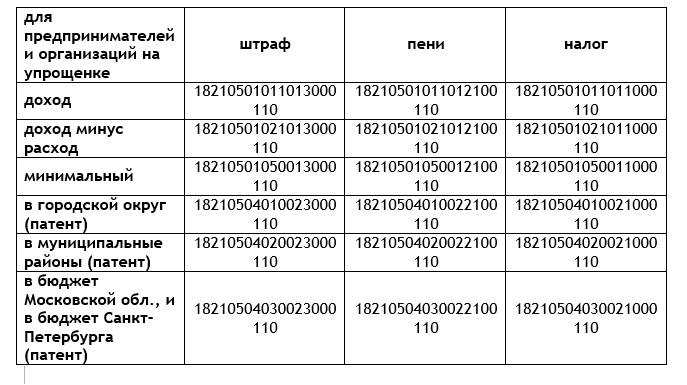

КБК для штрафа по УСН

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН «Доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| УСН «Доходы» | 182 1 05 01011 01 3000 110 |

Данные КБК налоговики могут указывать при выставлении требовании об уплате штрафа и при сверке расчётов. Эти КБК не нужно указывать в платёжном поручении на уплату штрафа. Они могли применяться при платежах до 2024 года.

Важно! Штраф по УСН не начисляется за неуплату авансовых платежей — только за годовой платёж. Если не сдать декларацию по УСН, штрафы следующие:

Если не сдать декларацию по УСН, штрафы следующие:

| Размер штрафа | КБК |

|---|---|

| 5% на налогоплательщика от суммы налога по декларации. Штраф устанавливается не менее 1 000 руб. и не более 30% от суммы налога по декларации. | 182 1 05 01021 01 3000 110 |

| 300-500 руб. на должностное лицо за административное правонарушение. | 182 1 16 03030 01 6000 140 |

| Если сдать декларацию, но нарушить формат представления — штраф 200 руб. | 182 1 16 03010 01 6000 140 |

Штраф по УСН, как и сам налог, нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты штрафа.

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

КБК по минимальному налогу на УСН 15%

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН 15% | 182 1 05 01021 01 1000 110 |

Данный КБК налоговики могут указывать при выставлении требовании об уплате минимального налога. Этот КБК не нужно указывать в платёжном поручении на уплату минимального налога, но нужно указывать в уведомлении о рассчитанной сумме.

Минимальный налог платят только если сумма налога к уплате по УСН 15% оказалась ниже установленного минимума — 1% от дохода. При системе налогообложения УСН 6% такой ситуации возникнуть не может.

Минимальный налог по УСН нужно уплачивать на единый налоговый счёт платёжным поручением на уплату единого налогового платежа. Налоговая инспекция самостоятельно спишет деньги с ЕНС в счёт уплаты минимального налога.

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Где найти КБК для УСН

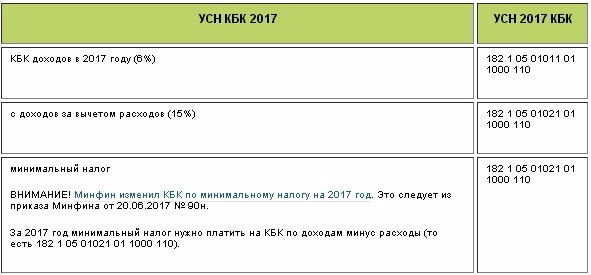

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2023 году для ИП и для юридических лиц действуют КБК из приказа Минфина от 17.05.2022 N 75н.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу

Обращайте также внимание на то, что коды каждого варианта УСН отличаются для налоговых платежей и штрафов

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. То есть одинаковый КБК должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

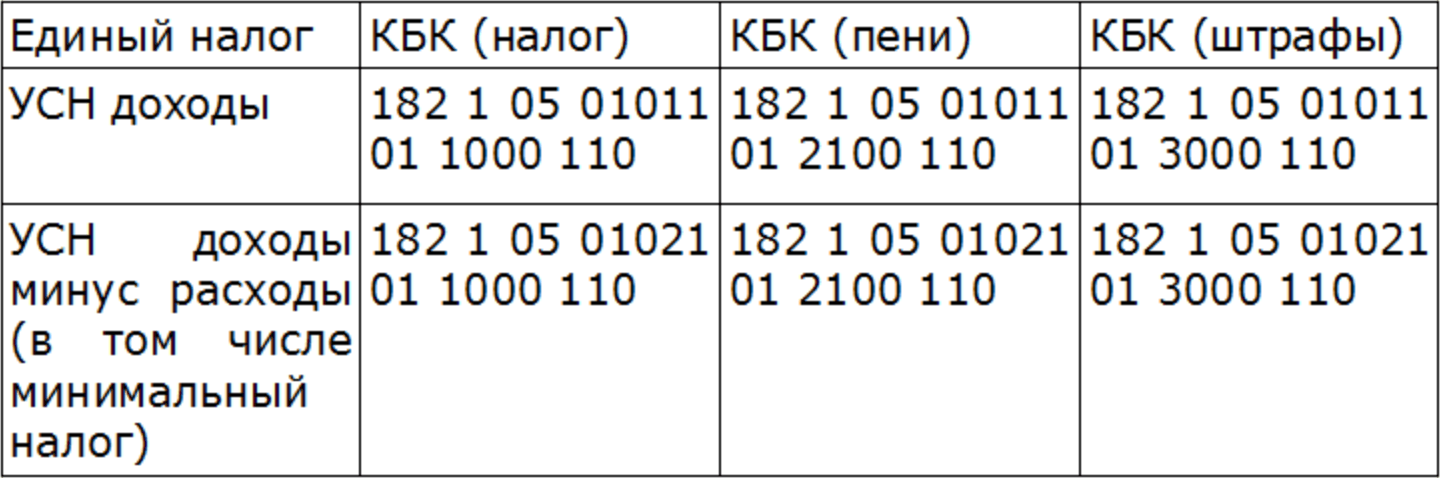

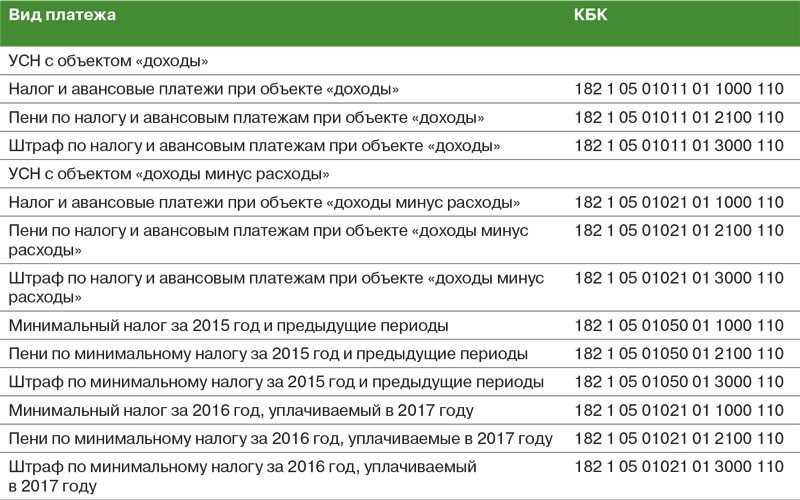

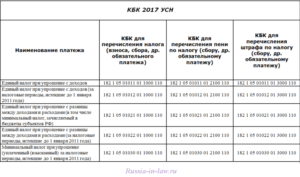

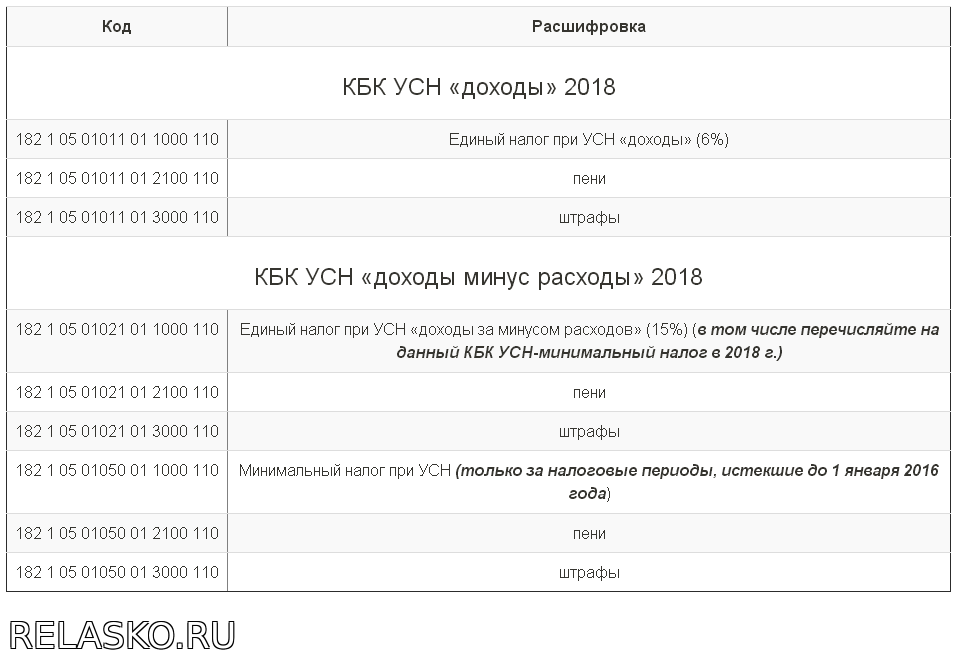

КБК УСН Доходы за 2023 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу, в том числе недоимки, перерасчеты | 182 1 05 01011 01 1000 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2023 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу*, в том числе недоимки, перерасчеты | 182 1 05 01021 01 1000 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

Обратите внимание, что отдельного КБК для пеней теперь нет. Дело в том, что после перехода на ЕНС пени начисляются по новым правилам

Раньше они начислялись отдельно по каждому налогу, причем переплата по другому бюджетному платежу во внимание не принималась. Сейчас все иначе: фиксируется сумма общей задолженности по ЕНС (отрицательное сальдо), и пени начисляются на нее. Перечисляются пени не по видам налогов, а на ЕНС. То есть для уплаты пеней по любому налогу нужно указывать КБК ЕНС.

Как рассчитываться с бюджетом в рамках ЕНП

Давайте разберёмся, как проводить расчёты с бюджетом в рамках единого налогового платежа.

В первую очередь, надо понять, что единый налоговый платёж для юридических лиц и ИП – это не отдельный налог. В ЕНП входят разные платежи, перечислим основные из них:

Не включаются в ЕНП платежи на травматизм работников, некоторые штрафы и пошлины, НДФЛ, который платят иностранцы, работающие на патенте, и др.

Узнать, входит ли конкретный платеж в ЕНП или нет, можно из таблицы, разработанной Федеральной налоговой службой.

Как мы уже выяснили, в налоговой инспекции должны знать, для каких именно платежей организация или ИП перечислили деньги на свой ЕНС. Раньше информация об этом поступала только из деклараций, расчётов, отчётов. Но в 2023 году применяется ещё один документ – уведомление об исчисленных суммах.

Уведомление надо подавать, если срок платежа наступил, а отчётность для этого периода не сдаётся или вообще не предусмотрена.

Например, раньше авансовые платежи по УСН перечислялись без каких-либо отчётных документов, а отображались только в годовой декларации. Теперь же перед оплатой аванса по итогам 1 квартала, полугодия и 9 месяцев надо подавать уведомление, где будет указана конкретная сумма.

Другой пример – страховые взносы за работников платят каждый месяц, а расчёт РСВ подаётся раз в квартал. Получается, что за январь и февраль надо подать уведомление, а суммы за март будут видны из квартального РСВ, поэтому уведомление не требуется.

По такому же принципу уведомления по взносам на работников надо подавать за апрель и май, июль и август, октябрь и ноябрь. Все новые сроки сдачи отчётов, деклараций, уведомлений в 2023 году есть в нашем календаре.

Обратите внимание: если вы не направите своевременно уведомление, декларацию, отчёт с исчисленной суммой, то даже если на ЕНС будут деньги, налоговая инспекция не сможет их зачислить. В результате по налогу, сбору, взносу образуется недоимка

Напомним, что до 1 мая 2023 года ФНС обещала не штрафовать бизнес за это.

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

-

В регионе действует закон о налоговых каникулах.

-

Предприниматель зарегистрировался впервые.

-

ИП применяет упрощенную систему налогообложения или патент.

-

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

-

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

-

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

-

меньше отчетности в ИФНС и Соцфонд,

-

освобождение от уплаты страховых взносов с фонда заработной платы сотрудников. Но только до 5 сотрудников.

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

-

работников в штате не более 5 человек;

-

годовой доход до 60 млн руб.;

-

остаточная стоимость ОС не превышает 150 млн руб.;

-

зарплата сотрудникам выплачивается только в безналичной форме;

-

не применяются иные спецрежимы.

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Что делать, если неправильно указали КБК

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

Уплата бюджетных платежей с 2024 года существенно упростилась, поскольку по многим из них нужно указывать один и тот же КБК — 182 01 06 12 01 01 0000 510, который применяется для единого налогового платежа. Но если по каким-то причинам КБК для ЕНП указан не верно, нужно уточнить платёж.

Для этого нужно направить в ИФНС заявление об уточнении платежа:

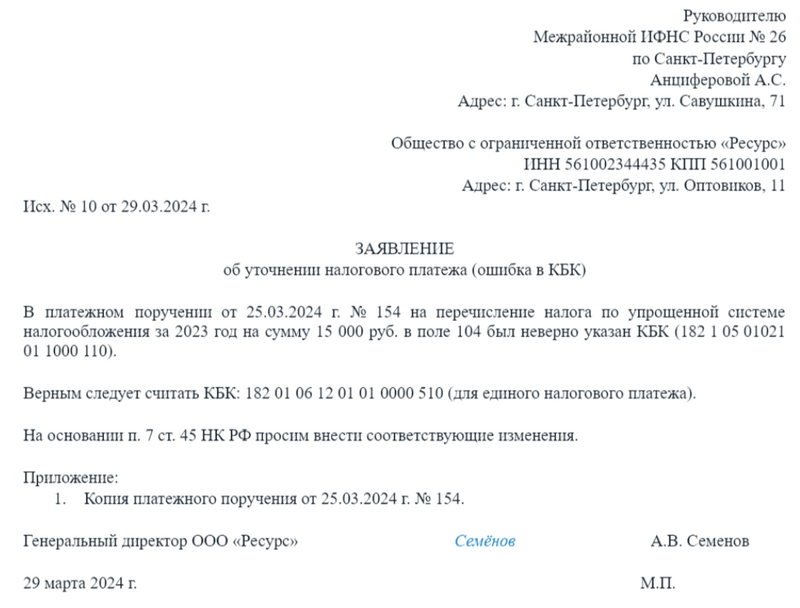

Образец заявления об уточнении платежа по налогу

Образец заявления об уточнении платежа по налогу

Неверно указал КБК: что делать

Если ошибиться в КБК, хлопот будет немало. Платежка с неверными реквизитами получателя не достигнет своего пункта назначения, и пошлину посчитают неуплаченной.

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Средства перераспределят, но это займет время, что опять же приведет к образованию пени. Лучше указывать правильные реквизиты, все же платежное поручение – это важный документ и относится к нему следует так же серьезно, как и к декларации по налогу.

Новшества в уплате УСН с 01. 2023

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП (включая «упрощенцев»).

Более того, с 2023 году у «упрощенцев» появилась новая обязанность – передавать в ИФНС уведомления об исчисленных суммах налогов. Этот документ представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Таким образом, если говорить про «глобальные» изменения по УСН, то с 2023 года:

Как теперь правильно заплатить УСН, чтобы платежное поручение было оформлено «правильно»? Об этом расскажем далее.

Заполнить платежное поручение можно с помощью сайта ФНС России https://service.nalog.ru/payment/index.html.

В общем случае перечисляйте налог при УСН посредством ЕНП (единого налогового платежа). Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК независимо от того, какой объект налогообложения у вас выбран

При этом в такой платежке важно указывать статус плательщика 01. См

“Статус плательщика в платежном поручении в 2023 году“.

Аналогичным способом в 2023 году можно перечислять в бюджет авансовые платежи по УСН.

Налог за 2022 г. рекомендуем уплатить в 2023 г. посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 г. наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

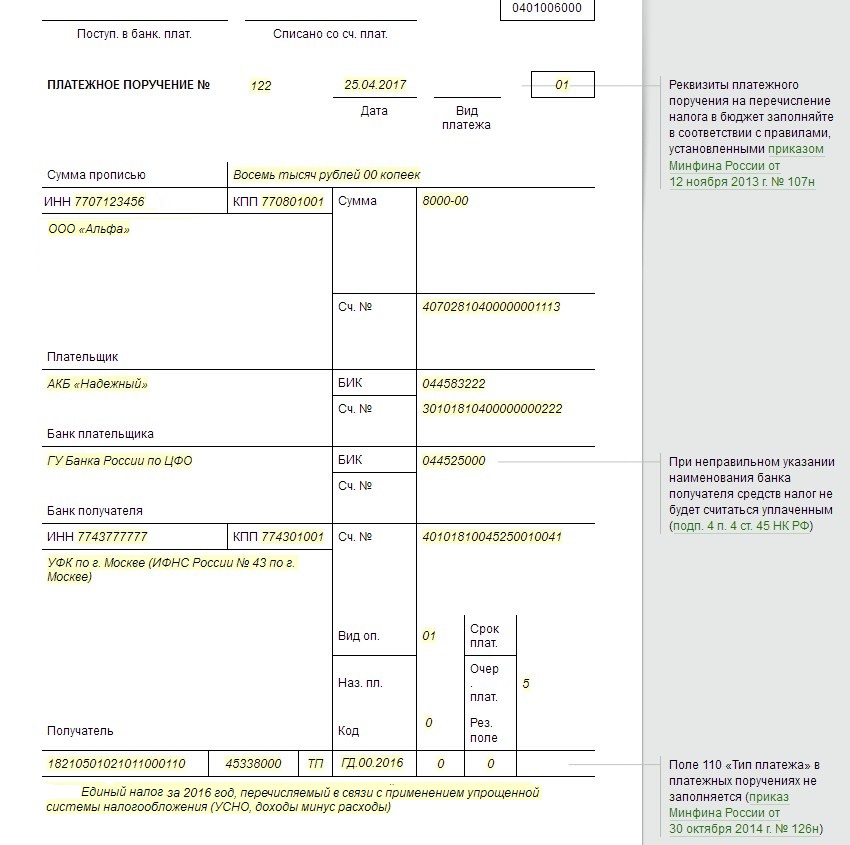

Образец платежного поручения по УСН в составе ЕНП

Какие КБК установлены для УСН в 2023 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2023 году

КБК УСН Доходы минус расходы в 2023 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

А эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2023 году этот код не применяется.

Указанные выше КБК необходимы для заполнения платёжных поручений в переходный период 2023 года, а также уведомлений об исчисленных суммах налогов, взносов, сборов. Если же вы перечисляете деньги в рамках единого налогового платежа, то применяется единый КБК для ЕНП — 182 0 10 61201 01 0000 510.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.