Интересное нововведение для УСН

КБК фиксированных платежей в ПФР для ИП на УСН в 2024 году те же, что указаны выше. Коды бюджетной классификации одинаковы для всех налогоплательщиков. Тут не принципиально по какому режиму облагается его бизнес.

Но для упрощенного режима придумано не менее интересное нововведение, на котором стоит остановить свое внимание. С 2017 упразднен отдельный КБК для платы минимального налога по режиму «доходы-расходы»

Предприниматели уплачивали его, если налог, рассчитанный по обычной формуле (доходы – расходы) х 15%, получался меньше, чем минимальный. Для расчета последнего используется формула доходы х 1%.

Уплачивать этот налог налогоплательщики будут по прежним правилам, но указывая в п/п идентичные данные как для минимального, так и для простого налога:

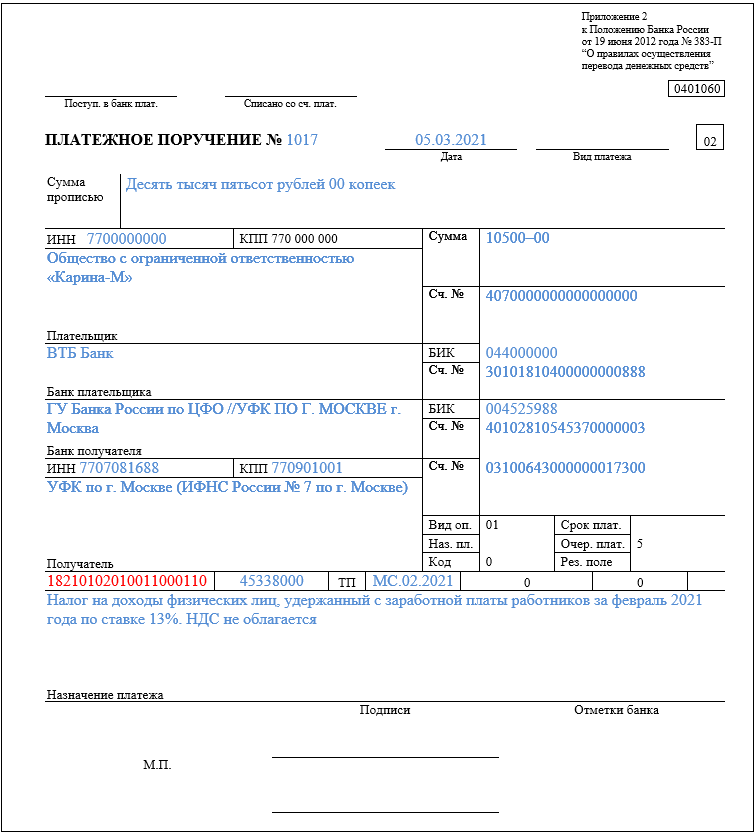

- 182 10 50 10 21 01 10 00 110 – для самого налога;

- 182 10 50 10 21 01 21 00 110 – для пени;

- 182 10 50 10 21 01 30 00 110 – для штрафов.

Будьте внимательны при заполнении платежек в 2024. Не забудьте вписать новые сведения в поля «Получатель», «ИНН», «КПП». Укажите новый код. И не забывайте интересоваться изменениями в налоговом законодательстве.

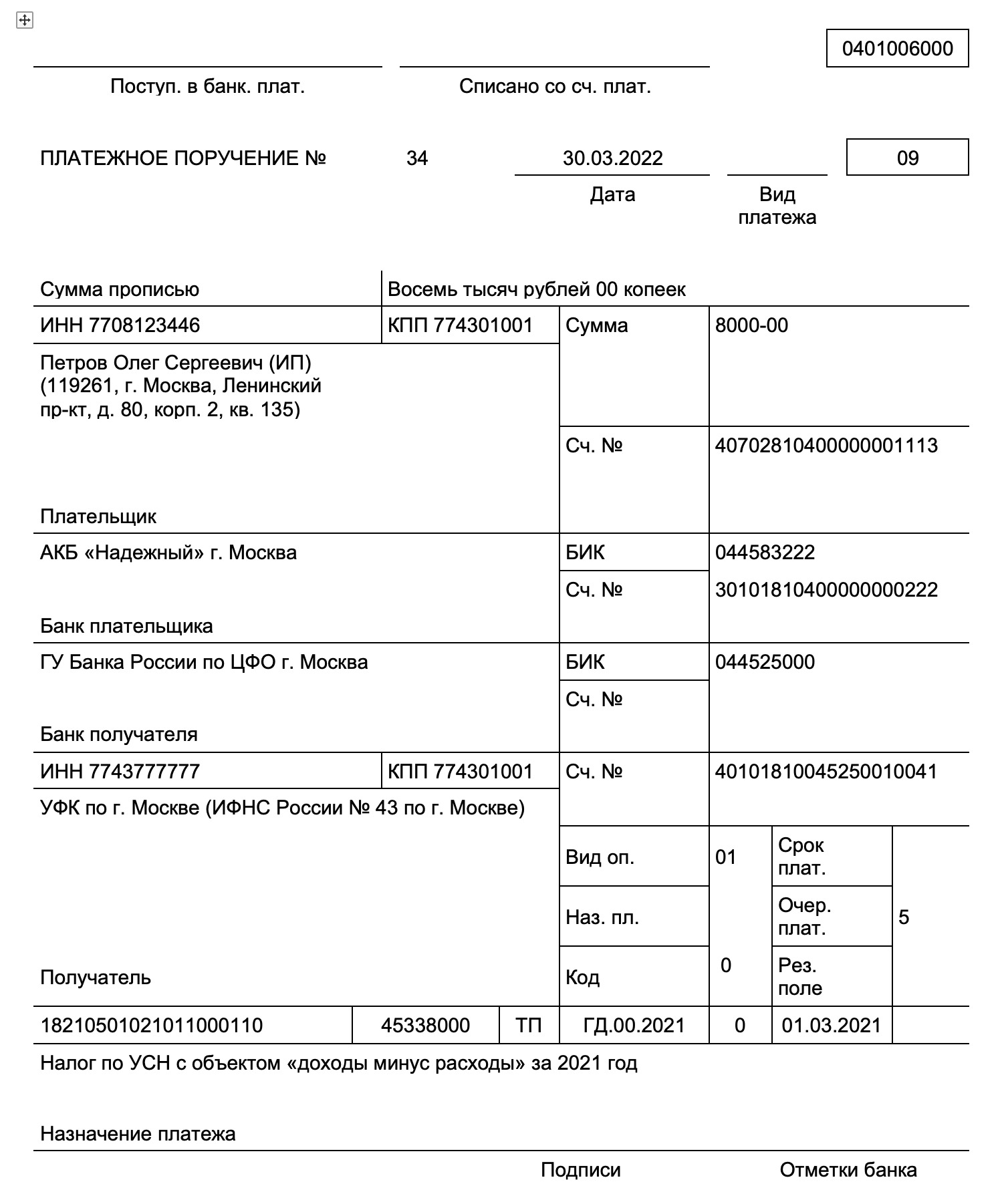

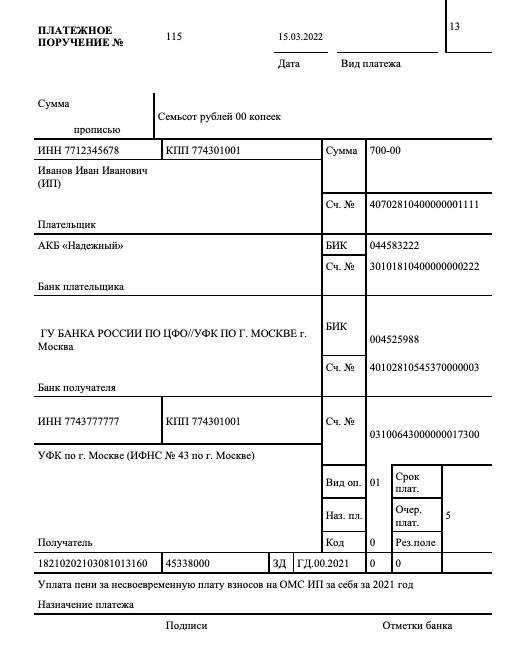

Платежные поручения по страховым взносам в 2022 году

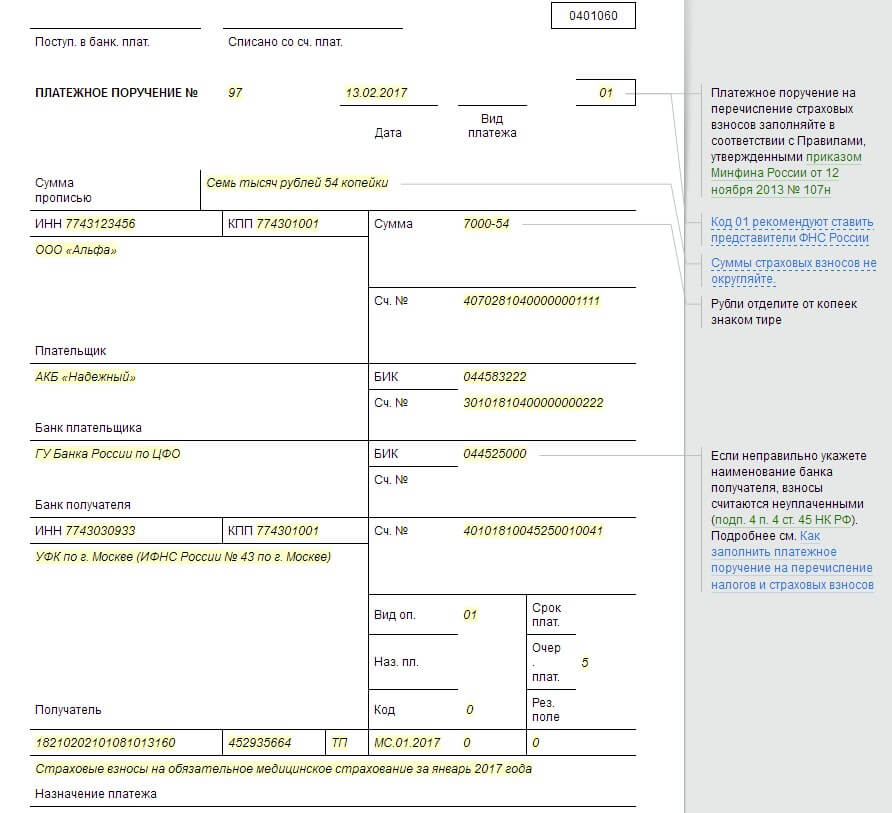

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2022 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

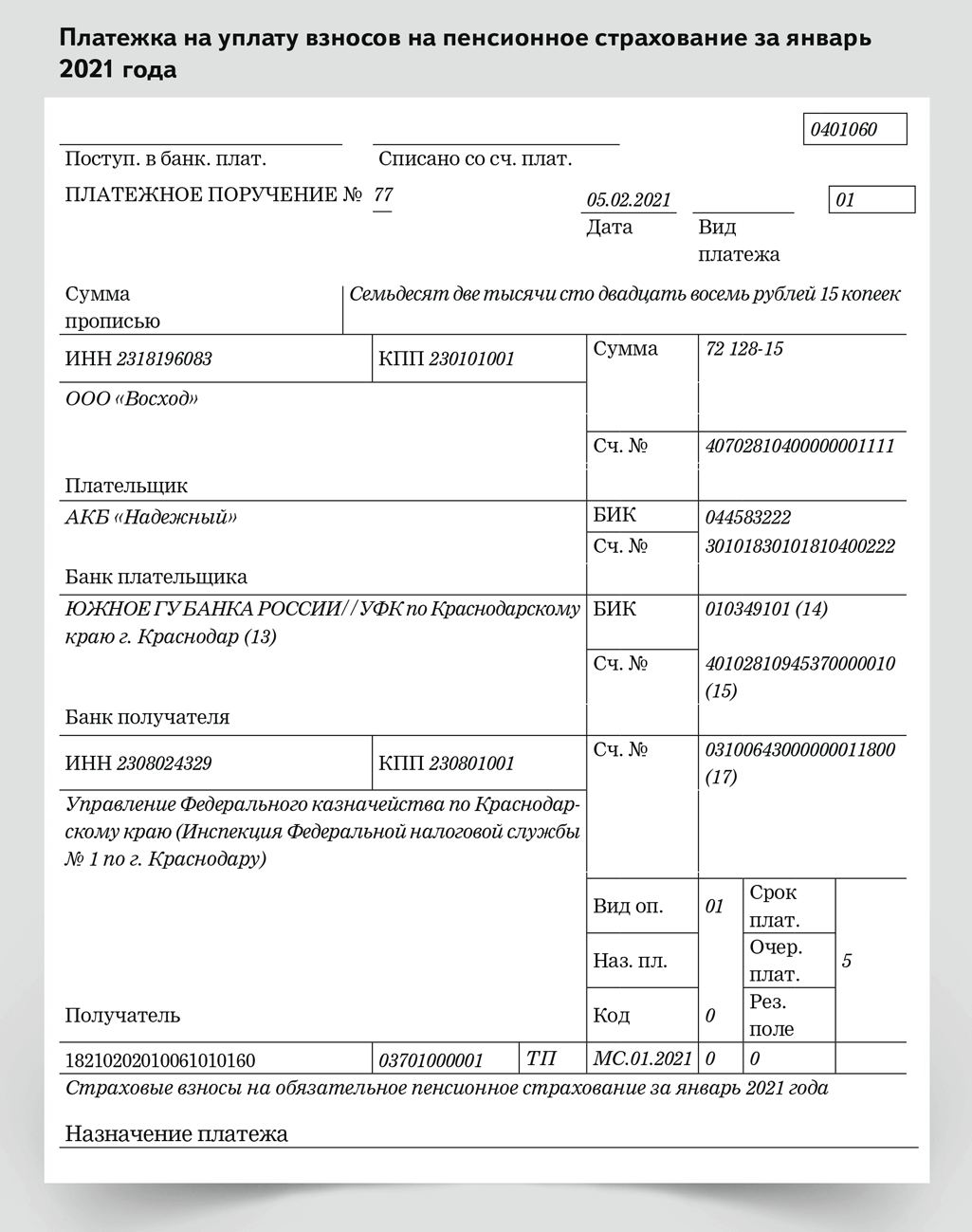

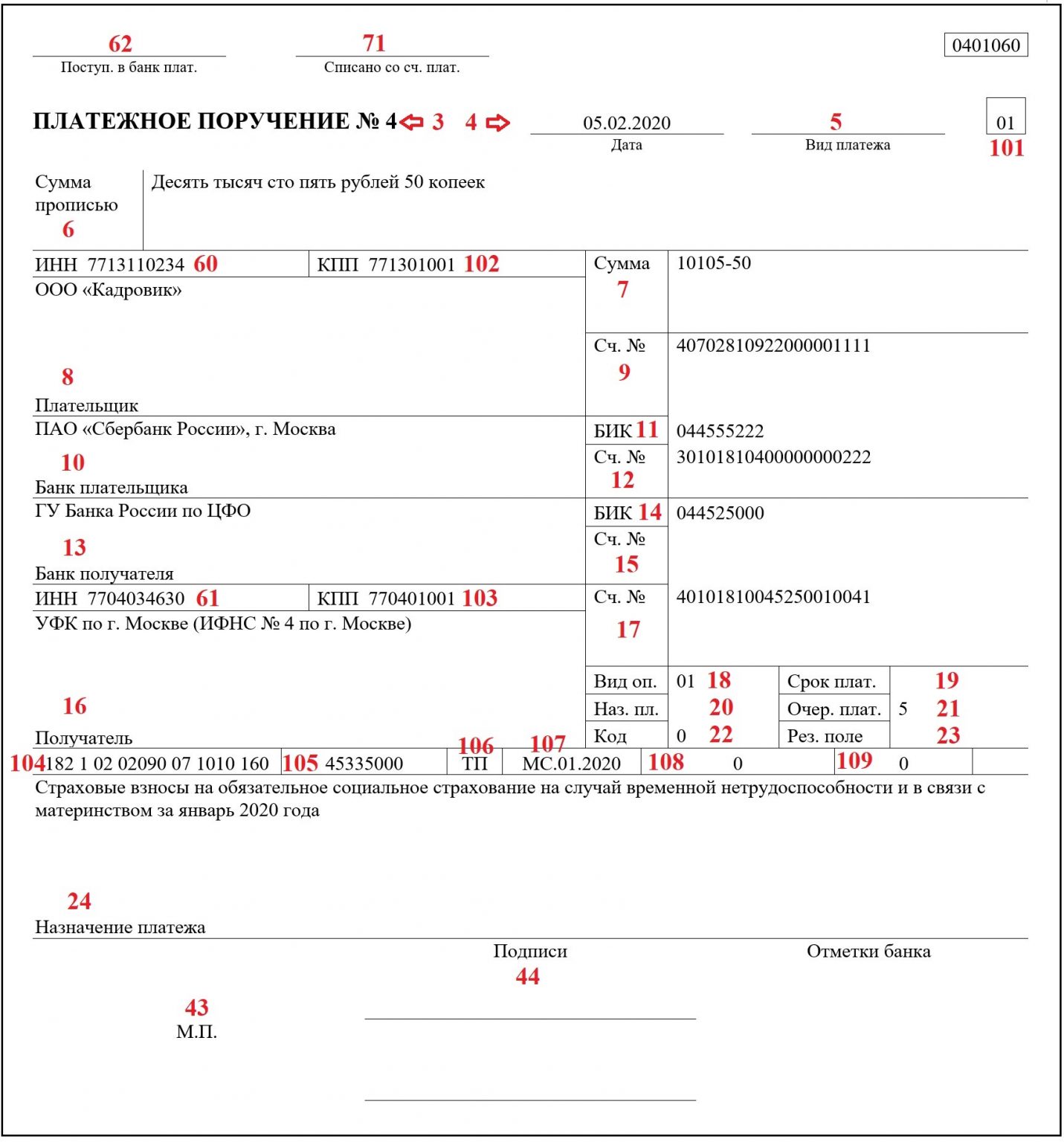

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС). 2. Графа «ИНН»: указать код ИФНС. 3. Графа «КПП»: указать КПП ИФНС. 4. Графа «КБК»: указать необходимый КБК.

В 2022 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2022 год:

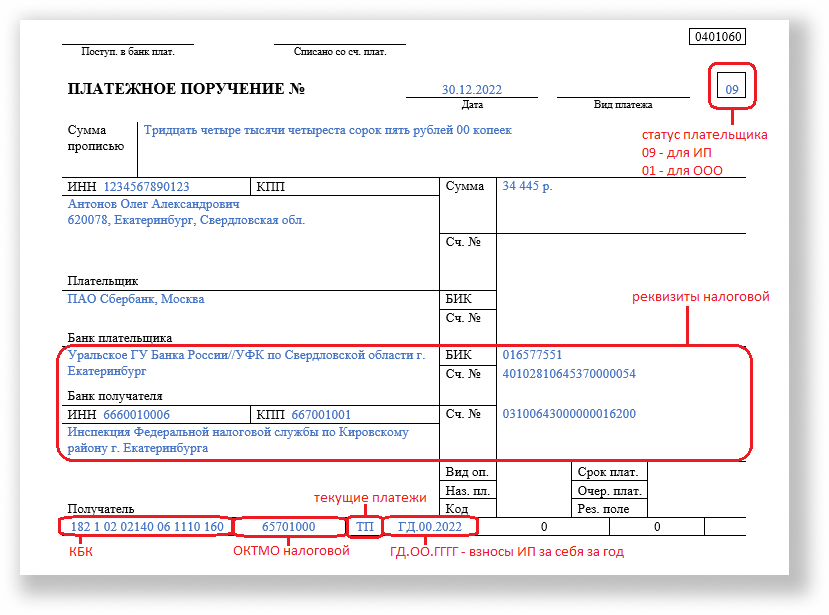

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2022 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2022 «МС.01.2022»; за март 2022 «МС.03.2022».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

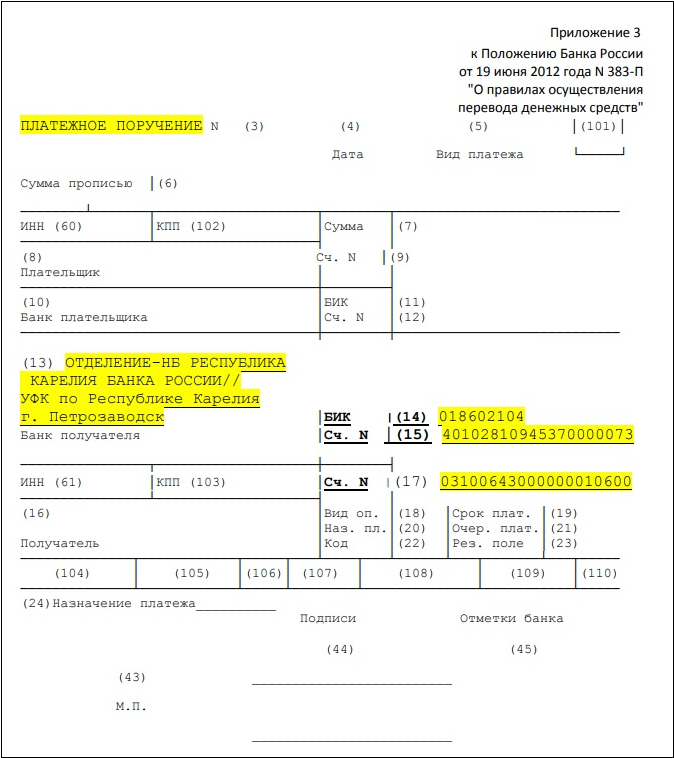

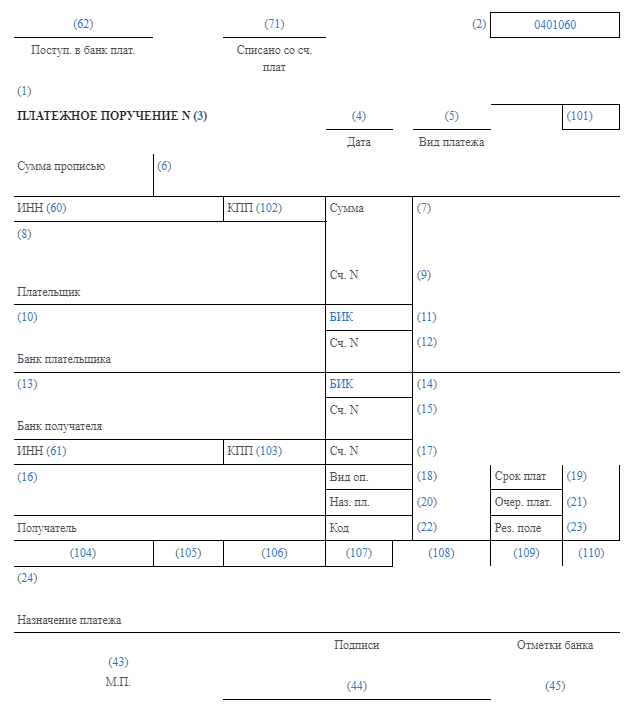

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

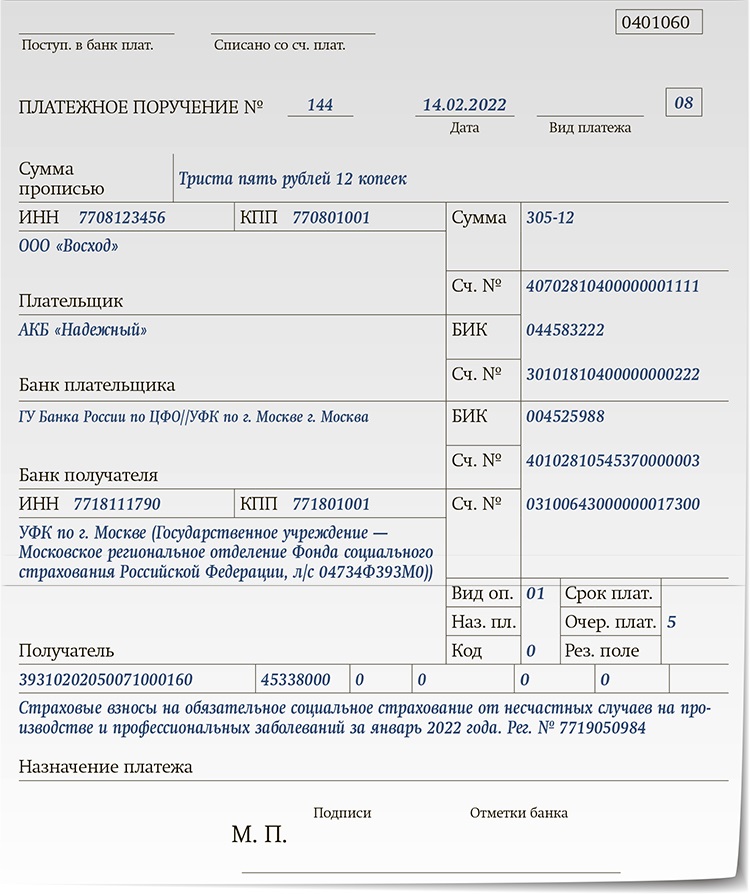

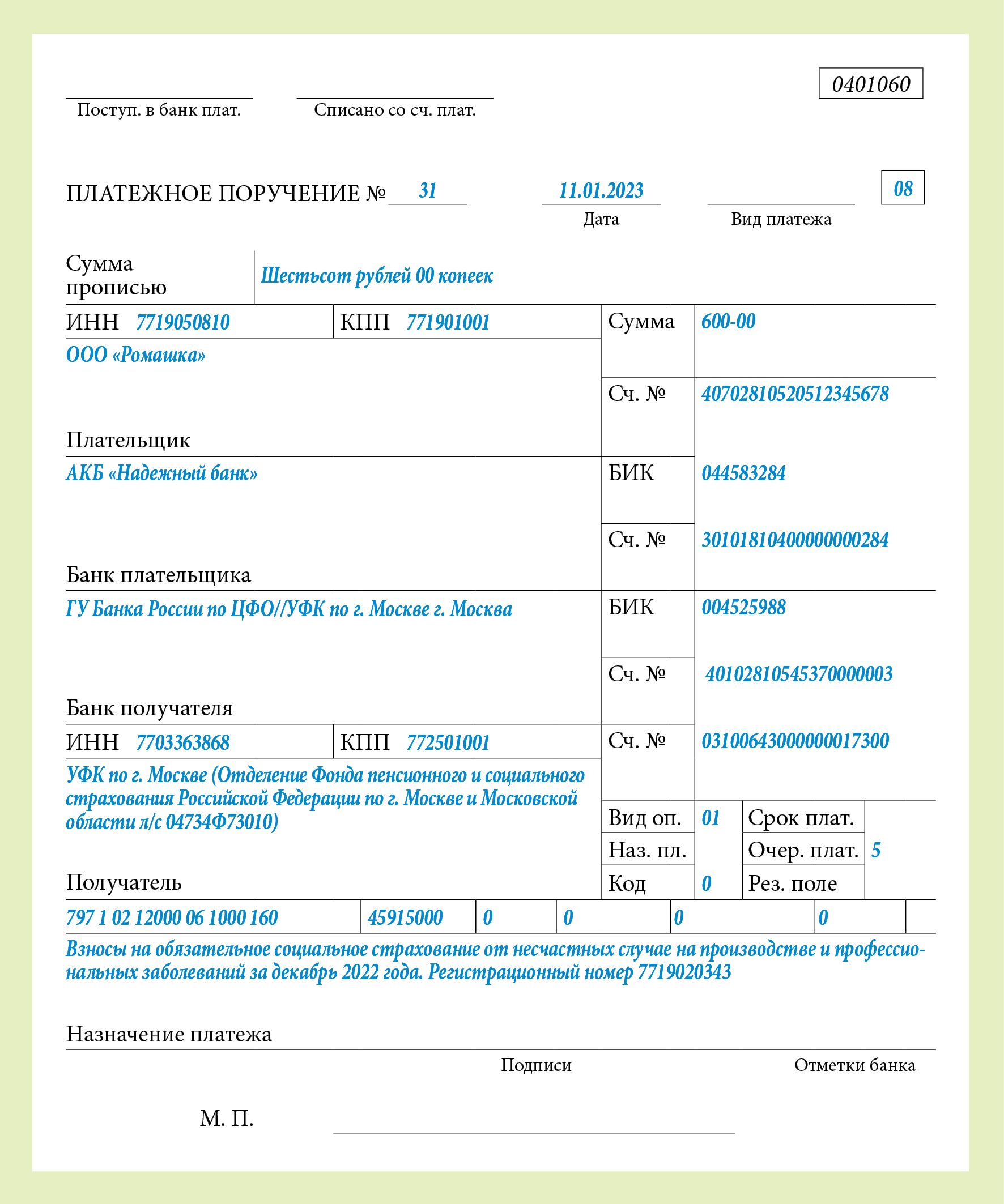

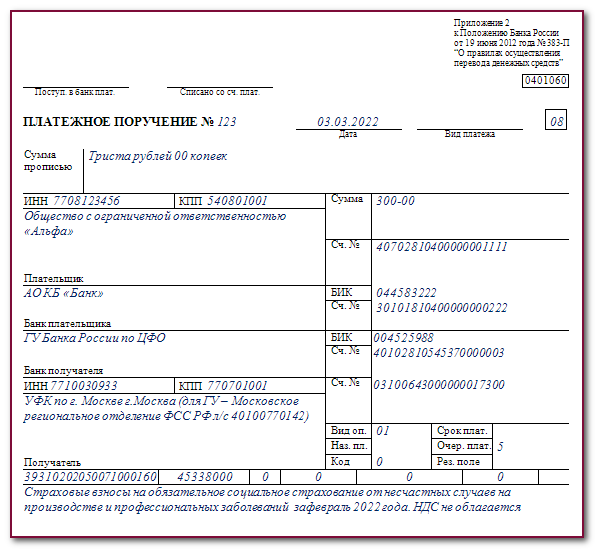

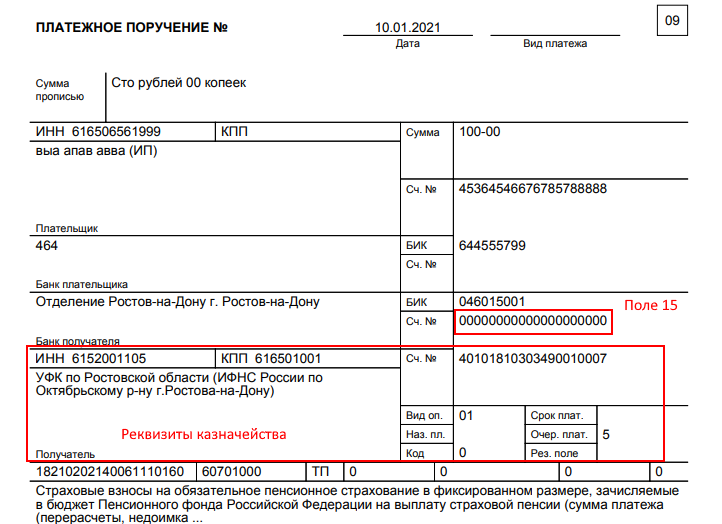

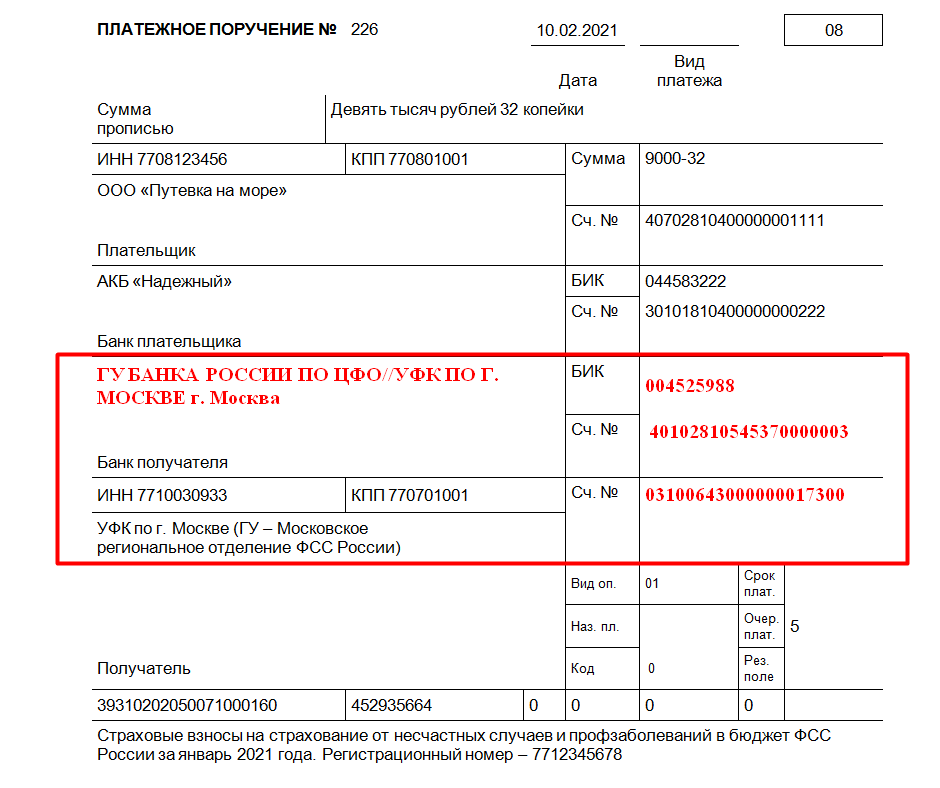

С мая 2021 года на основании Приказа Федерального казначейства № 15н от 01.04.2020, в реквизитах на оплату страховых взносов в ИФНС поменялся БИК, номера счетов, наименования банков-получателей бюджетных платежей:

- в поле 13 унифицировали наименование банка-получателя;

- в поле 14 изменили БИК получателя, идентификационный код будет новым;

- в поле 15 следует вставить номер корреспондентского счета банка-получателя, входящего в состав единого казначейского счета (ЕКС) — до этого в графе ставили ноль;

- в 17 графе теперь необходимо указать номер счета получателя или номер казначейского счета. Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Новые реквизиты опубликованы на официальном сайте ФНС в разделе – «Контакты»- «Адреса и платежные реквизиты Вашей инспекции». Предварительно на главной странице сайта ФНС из выпадающего окна выберите нужный регион.

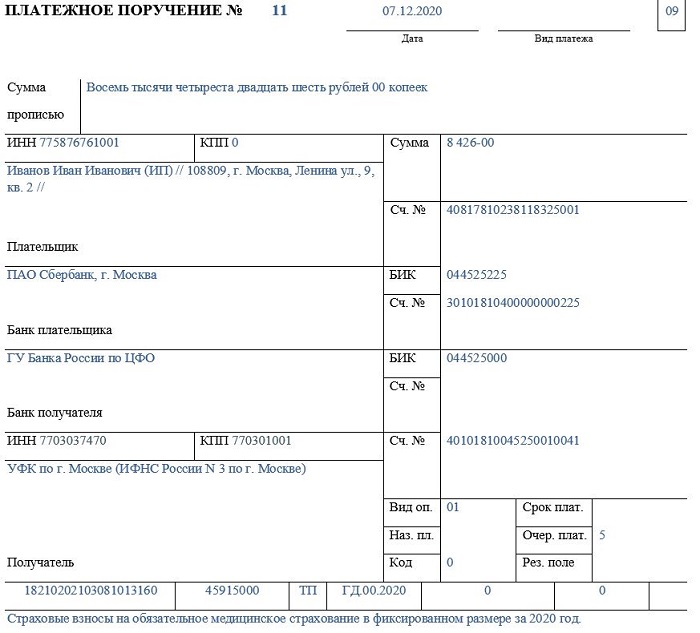

Еще одно изменение для заполнения платежных поручений на уплату страховых взносов произошло с 01.10.2021. Приказом Минфина № 199 н от 14.09.2020 года, в поле 101 (статус составителя платежного поручения) прописывается значение «13», единое для всех физических лиц, в т ч для ИП, адвокатов и частнопрактикующих лиц. Коды «09», «10», «11» и «12» утратили силу.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2022 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2022 года.

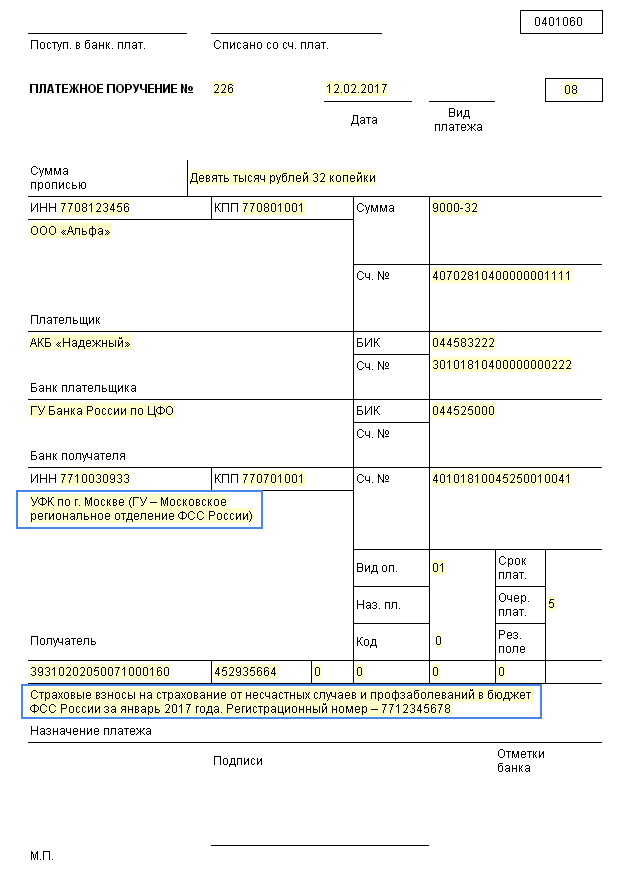

ФСС РФ страховые взносы

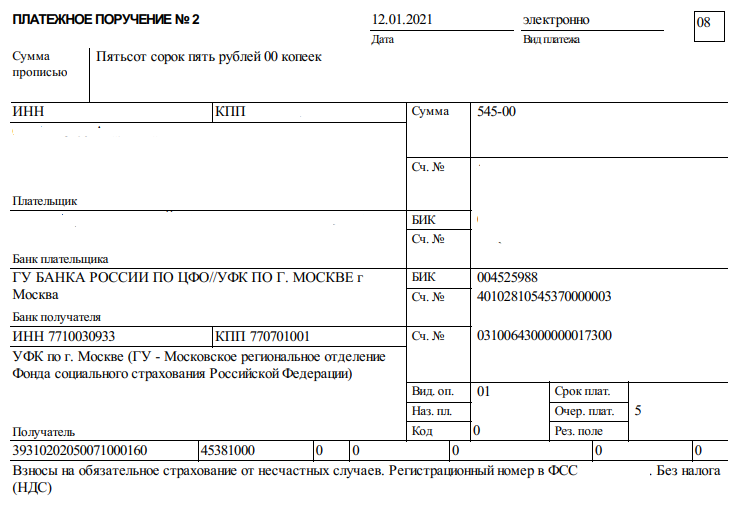

393 1 02 02050 07 1000 160

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

НПФ «БУХинфо», 1 Февраля 2020

182 1 02 02090 07 1010 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Февраля 2020

182 1 02 02090 07 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)

НПФ «БУХинфо», 1 Января 2017

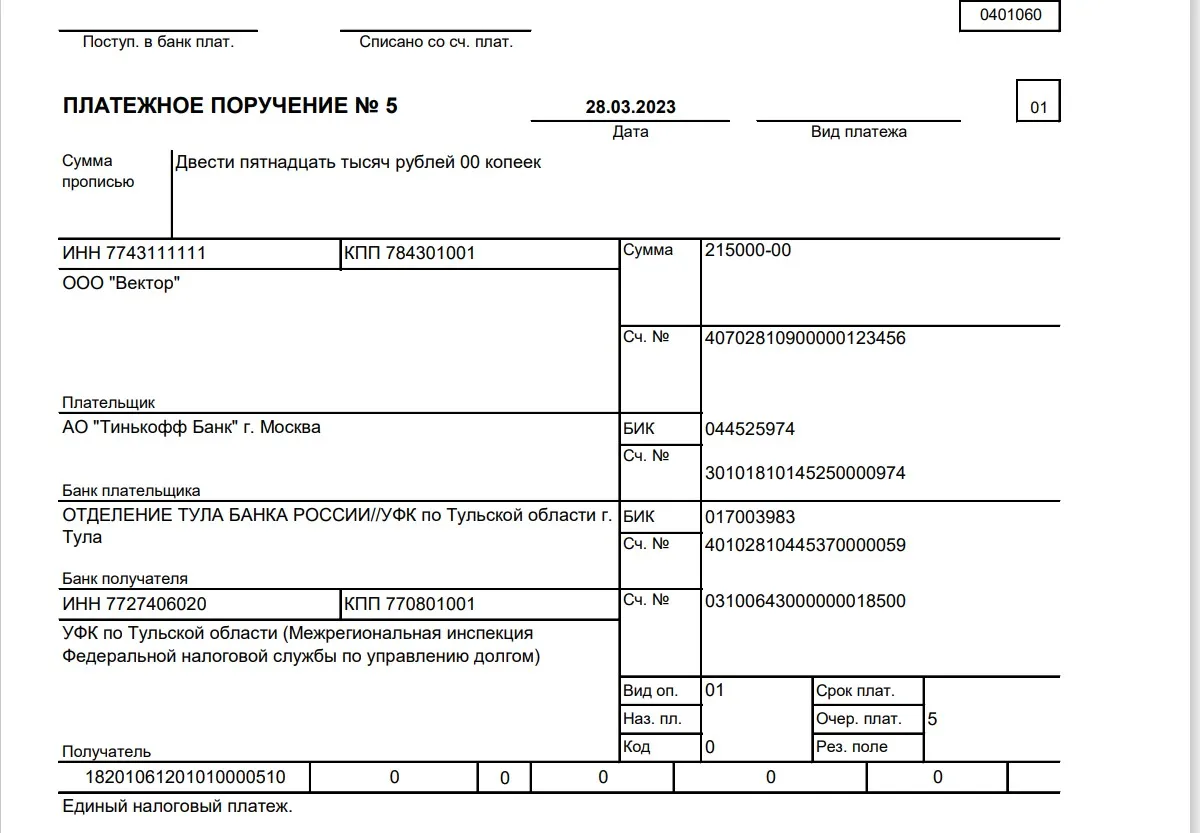

Как пополнить ЕНС для уплаты взносов

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

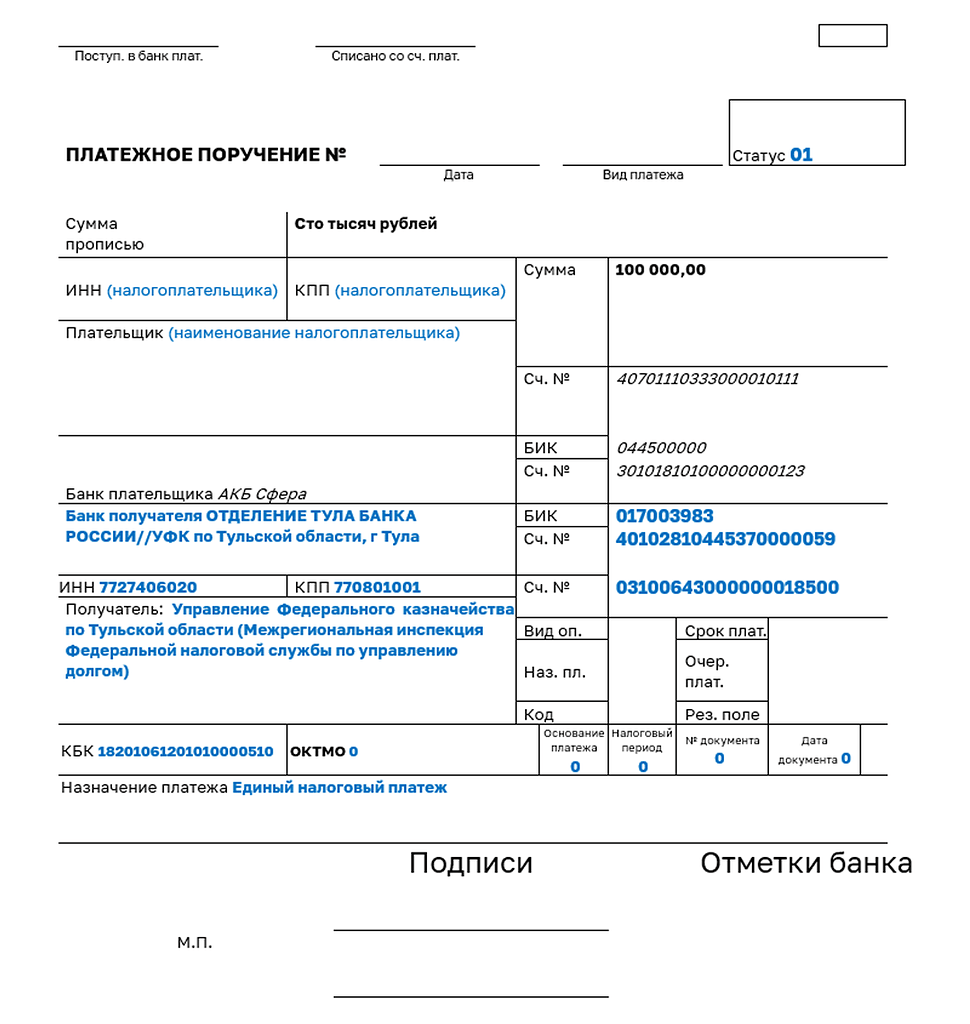

Как оформить платёжку на уплату ЕНП

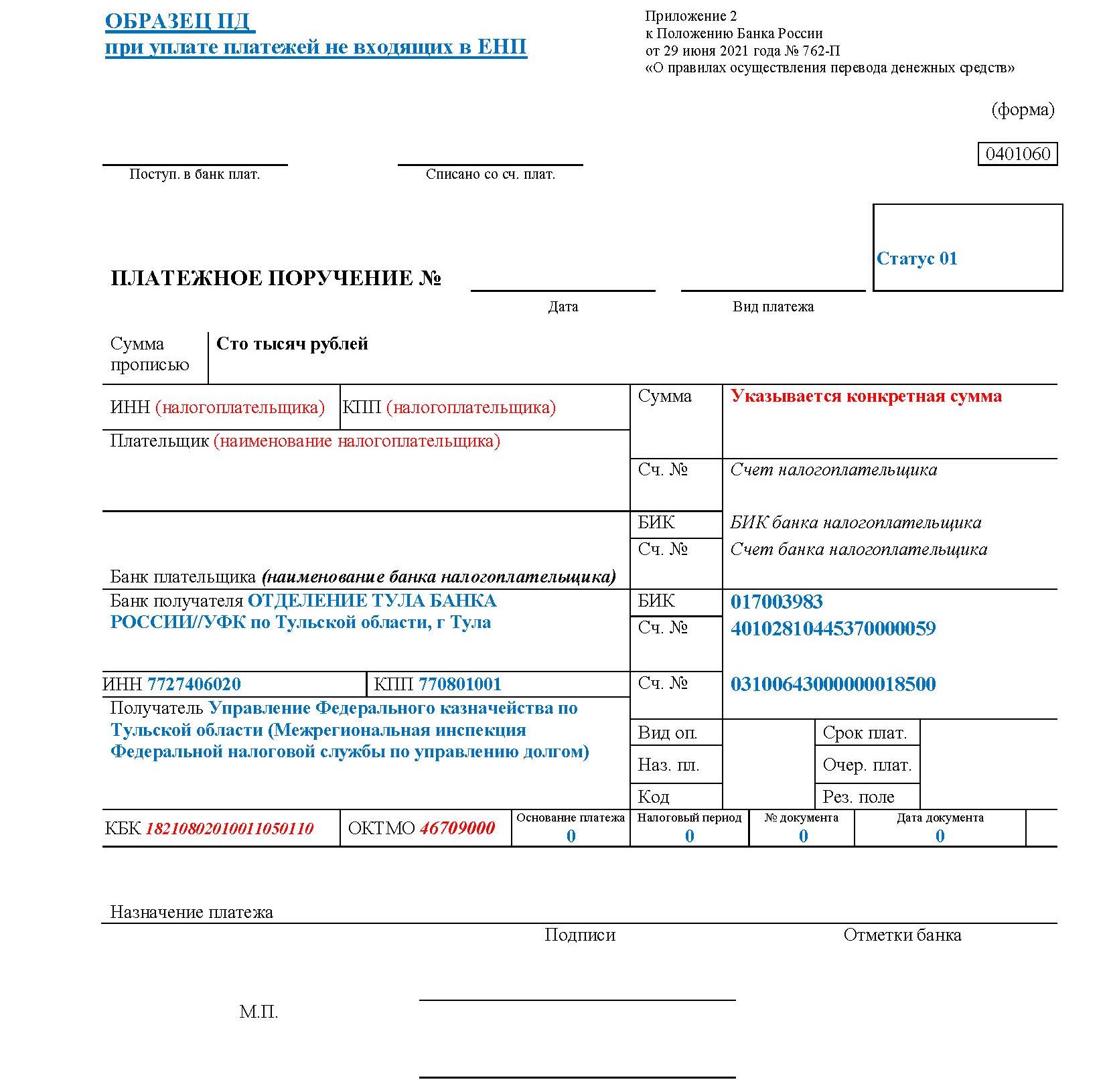

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

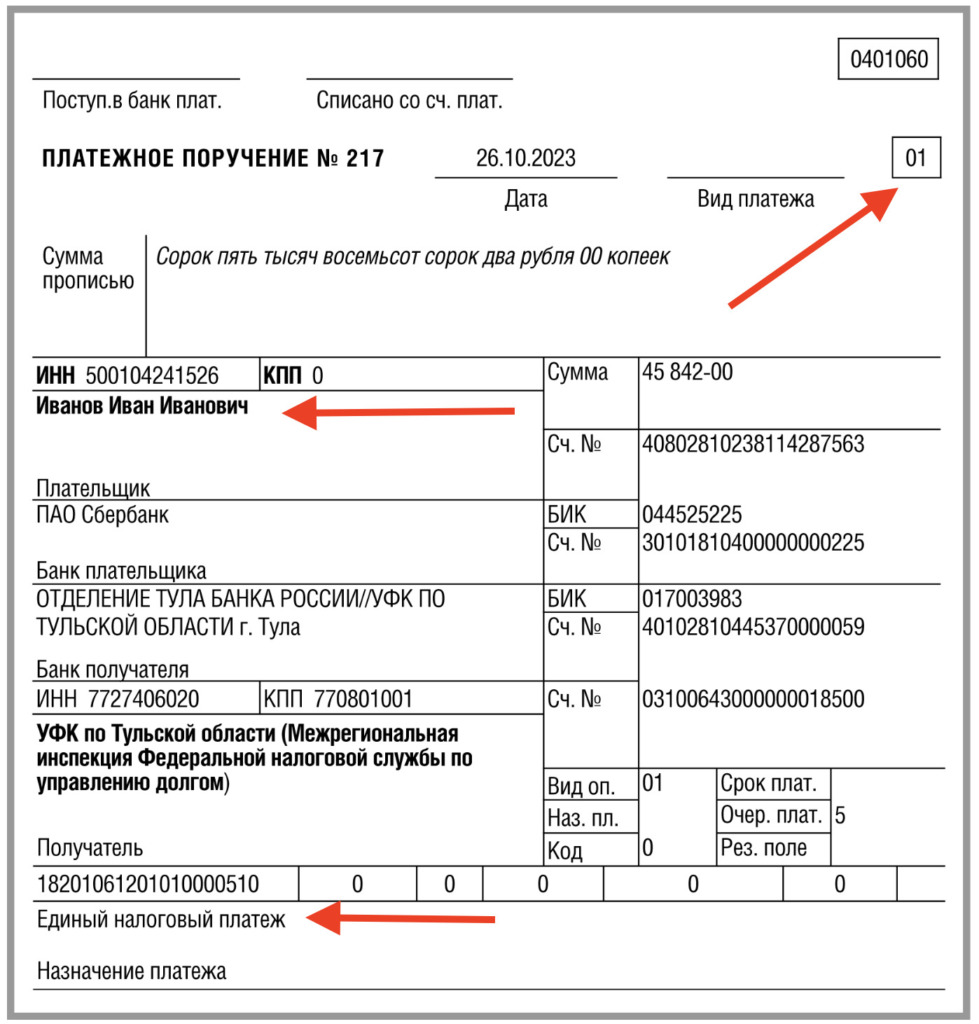

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Отчётность по страховым взносам в 2024 году

Отчитываться по взносам на страхование необходимо в налоговую службу по месту регистрации. Что касается взносов на травматизм, то их администрирует с 2023 года новый Социальный фонд.

1. В ФНС отчётность подаётся по форме РСВ (КНД 1151111) — с 1 января 2024 года нужно применять новый бланк расчёта. Он утвержден Приказом Федеральной налоговой службы от 29.09.2023 № ЕА-7-11/696@. Расчёт за 2023 год нужно подать уже по этой ной форме. Сдавать документ необходимо каждый квартал, не позднее 25-го числа месяца после каждого отчётного периода. В 2024 году сроки выглядят так:

- за 2023 год — до 25 января 2024 года;

- за 1-й квартал 2024 года — до 25 апреля;

- за полугодие 2024 года — до 25 июля;

- за 9 месяцев 2024 года — до 25 октября.

Форма подачи отчёта (электронная или бумажная) на сроках не сказывается. Если численность официальных работников до 10 человек включительно, то работодатель может подать РСВ в бумажном или электронном виде на свой выбор. Если работников 11 и больше — допустима только электронная форма.

2. В СФР отчётность с 2024 года подают по новой форме — раздел 2 отчёта ЕФС-1 (вместо бывшего 4-ФСС), регламентированной Приказом СФР от 17.11.2023 № 2281. Сроки не зависят от формы подачи документа — электронный или бумажный. Электронный подается при численности сотрудников больше 10 человек, бумажный можно подавать при численности до 10 человек включительно. Раздел 2 отчёта ЕФС-1 нужно подавать до 25-го числа после отчётного квартала.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.Попробовать бесплатно

Штрафы за неуплату страховых взносов в 2022 году

В 2022 году, налоговые инспекторы имеют право заблокировать расчетные счета организаций и предпринимателей в случае неуплаты страховых платежей. Та же мера будет ожидать бизнесменов и за несвоевременное предоставление отчетов по страховым взносам.

На основании статьи 122 Налогового кодекса, неуплата страховых взносов грозит штрафами в размере 20% от не уплаченной суммы и в размере 40% от не уплаченной суммы, если будет доказано, что налогоплательщик умышленно не производил страховые платежи.

При перечислении взносов обратите особое внимание на заполнение поля 101 платежки – статус плательщика:

- 01 Организация перечисляет с собственной деятельности налоги, сборы, страховые взносы, которые администрируют налоговые инспекции

- 02 Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников

- 08 Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников

- 13 Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное или медицинское страхование за себя, а также перечисляет взносы за сотрудников.

При неверном указании этого двухзначного кода, у плательщика может возникнуть недоимка.

Дело в том, что поступления в бюджет по платежным поручениям, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации или предпринимателя может и не быть. Задолженность, в счет которой организация или предприниматель направляли свой платеж, остается непогашенной.

В завершение отметим, что с 2022 году у ИП и юридических лиц появится возможность платить все налоги, авансовые платежи, пени и штрафы, а также страховые взносы посредством единого налогового платежа.

Материал актуализирован 22.12.2021

НДФЛ

182 1 01 02010 01 1000 110

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ «БУХинфо», 1 Февраля 2020

182 1 01 02020 01 1000 110

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

НПФ «БУХинфо», 1 Января 2015

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

НПФ «БУХинфо», 1 Января 2015

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

-

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

ПФР страховые взносы

182 1 02 02140 06 1110 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Февраля 2021

182 1 02 02103 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Марта 2020

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Февраля 2020

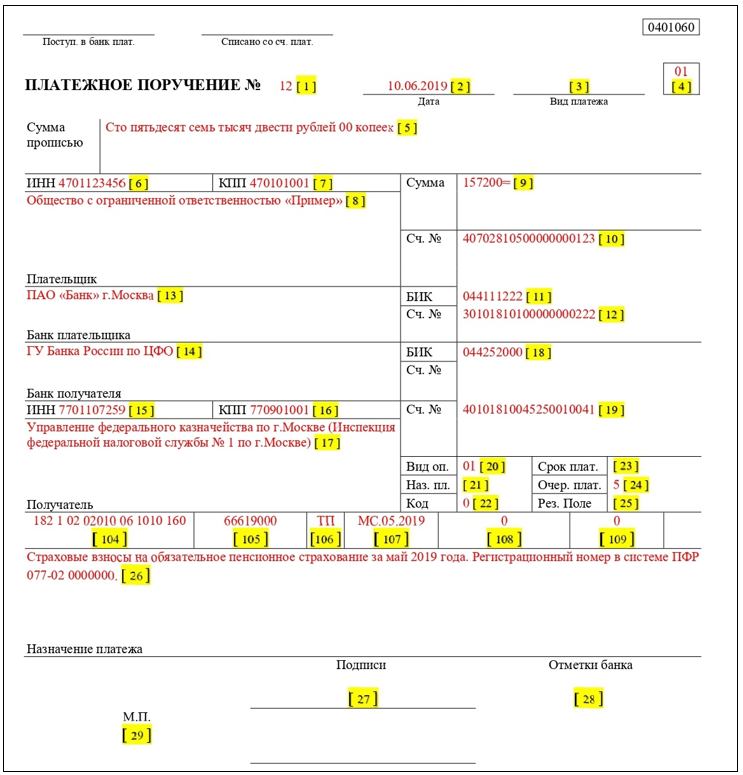

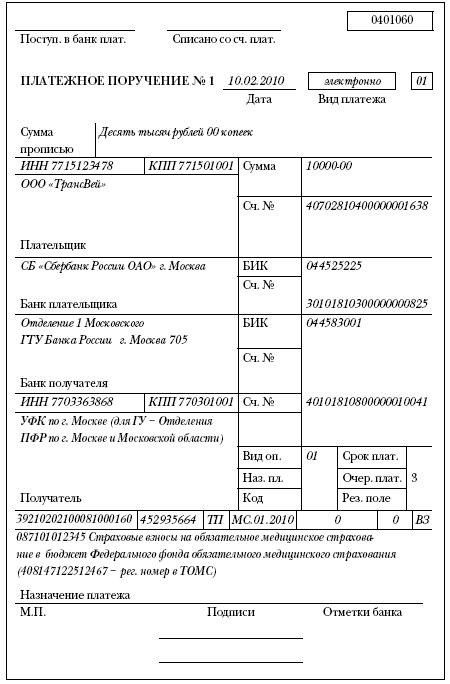

КБК по страховым взносам в 2022 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 08.06.2021 N 75н содержится справочник КБК на 2022 год. Изменениям подверглись коды по акцизам, НДПИ и административным штрафам.

В Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2022 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

КБК для платежей в 2022 году

Если необходимо сделать платежи в ИФНС и ФСС в 2022 году, за периоды 2017-2022 годов, то нужно использовать такие КБК:

|

Название страхового платежа |

КБК |

КБК штрафы |

КБК пени |

|

на обязательное пенсионное страхование (за работников) |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 3010 160 |

182 1 02 02010 06 2110 160 |

|

на обязательное медицинское страхование (за работников) |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02101 08 2013 160 |

|

на материнство и больничные (за работников) |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 3010 160 |

182 1 02 02090 07 2110 160 |

|

по травмам в ФСС (за работников) |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

|

на обязательное пенсионное страхование (за себя) |

182 1 02 02140 06 1110 160 |

82 1 02 02140 06 3010 160 |

182 1 02 02140 06 2110 160 |

|

на обязательное медицинское страхование (за себя) |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 3013 160 |

182 1 02 02103 08 2013 160 |

|

на пенсии с дохода от 300 тыс. рублей (1%) |

182 1 02 02140 06 1110 160 |

Кроме того, необходимо оплатить взносы в ИФНС за работников, трудящихся в условиях, которые дают право выхода на пенсию в досрочном порядке, в частности:

|

Название страхового платежа |

Основание |

КБК (поле 104 платежки) |

|

для занятых на работах с вредными условиями труда |

п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02131 06 1010 160 |

|

для занятых на работах с тяжелыми условиями труда |

(пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02132 06 1010 160 |

Дополнительный тариф по взносам за эти категории работников зависит от результатов специальной оценки.

Страховые взносы «на травматизм» в 2022 году в ФСС необходимо перечислить по КБК 393 1 02 02050 07 1000 160.

Все КБК, актуальные в 2022 году, опубликованы на этой странице.

Сколько должен платить ИП за себя

Обязательные взносы ИП формируются из двух сумм: фиксированной и дополнительной. Размер фиксированной выплаты устанавливается Налоговым кодексом, и каждый год она увеличивается.

Обязательная сумма страховых взносов для ИП в 2024 году составляет 49 500 рублей за весь период. Если предприниматель имел статус застрахованного лица не весь год, то сумма соответственно уменьшается, поэтому проще считать, что это 4 125 рублей в месяц.

Важно: для индивидуальных предпринимателей из новых регионов РФ (ДНР, ЛНР, Запорожская и Херсонская области) обязательные взносы снижены и составляют только 25 200 рублей на 2024 год. Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют

Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита

Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют. Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита.

Например, ИП на УСН Доходы заработал за 2024 год 1 350 000 рублей. Значит, он должен заплатить за себя страховые взносы в размере 60 000 рублей из расчета: (49 500 + (1 350 000 — 300 000) * 1%).

Иногда у предпринимателей возникает вопрос о том, как рассчитать доход для дополнительного 1%-го взноса? Здесь все зависит от системы налогообложения ИП.

Если налоговый режим предполагает учет расходов, то база для дополнительного взноса рассчитывается так же, как для налогов:

- на ОСНО – разница между доходами и профессиональными вычетами;

- на УСН Доходы минус расходы и ЕСХН – разница между доходами и подтвержденными расходами.

С таким подходом Минфин и ФНС согласились не так давно, раньше плательщики и УСН Доходы, и УСН Доходы минус расходы рассчитывали дополнительный взнос только с дохода, что для расходной упрощенки было некорректно. Изменить ситуацию смогли только многочисленные судебные решения в пользу ИП.

Для УСН Доходы в расчет берут налогооблагаемые, то есть реально полученные, доходы. Что касается ПСН, то 1% взнос рассчитывают, исходя из потенциально возможного дохода, установленного региональным законом.

Тарифы страховых взносов в 2024 году

В целом, размер ставок для взносов в 2024 году такой же, как и в 2023-м, и также, как и в прошлом году, взносы не делятся по видам.

Общие

Если у работодателя нет оснований для применения льготных ставок, он платит взносы по базовым тарифам. В 2024 году общий размер страховых выплат составляет, как и раньше, 30%.

Однако общий размер некоторых взносов ограничен предельной базой. Он индексируется в зависимости от роста заработной платы сотрудника. Так, когда его годовой доход достигает порога базы — взносы нужно платить по уменьшенной ставке в размере 15,1%.

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Тарифные ставки для каждого класса риска в 2024 году

Пониженные

Для определённых категорий работодателей предусмотрены специальные, пониженные тарифы. В 2024 году ставки выглядят следующим образом (выделено 3 группы страхователей):

| Группы пониженных взносов | Тариф взносов | Комментарий |

|---|---|---|

|

Первая группа для:

|

15% | Пониженный тариф применяется к части зарплаты, превышающей МРОТ |

|

Вторая группа (п. 2.2 ст. 427 НК) для: |

7,6% | Пониженный тариф применяется для выплат в пределах базы. Сверх базы |

|

тариф 0% | |

|

Третья группа (п. 2.3 ст. 427 НК) для:

|

0% |

Пониженные тарифы для страховых взносов в 2024 году

Дополнительные

Для работодателей, которые задействуют сотрудников на опасном или вредном производстве, предусмотрены дополнительные выплаты по взносам. В 2024 году изменений в тарифах не произойдет, а размер ставки по-прежнему зависит от класса риска и подкласса условий труда. Процентные ставки выглядят следующим образом:

| Установленный класс риска | Подкласс условий труда | Ставка дополнительных взносов в ПФР, % |

|---|---|---|

| Опасный (4 класс) | 4 | 8 |

| Вредный (3 класс) | 3,4 | 7 |

| 3,3 | 6 | |

| 3,2 | 4 | |

| 3,1 | 2 | |

| Допустимый (1 класс) | 2 | |

| Оптимальный (1 класс) | 1 |

Если работодатель не проводил оценку, выплату будут назначены по более высоким ставкам:

- Для работ, указанных в пунктах 2-18 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 6%.

- Для работ, указанных в пункте 1 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 9%.

В сервисе «Моё дело» вы сможете самостоятельно заполнить форму РСВ и подать её в налоговую

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.Попробовать бесплатно

Новые коды

Проект документа вносит изменения в приказ № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

В правила отражения кодов статуса плательщика (реквизит «101») в распоряжении о переводе денег в бюджет добавили новые коды статусов:

- «32» – физическое лицо (за исключением ИП, частнопрактикующих нотариусов, адвокатов, учредивших адвокатские кабинеты, глава КФХ), иностранное лицо, не состоящие на учете в налоговой РФ при уплате налоговых платежей (кроме ЕНП), у которого нет ИНН;

- «33» – налогоплательщик – юридическое лицо, ИП, частнопрактикующий нотариус, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в ИФНС уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денег в уплату платежей в бюджет;

- «34» – налогоплательщик – юридическое или физлицо, ИП, частнопрактикующий нотариус, адвокат, учредивший адвокатский кабинет, глава КФХ, составившие распоряжения о переводе денежных средств при перечислении платежей, обязанность по уплате которых установлена НК РФ (единый налоговый платеж), а также при перечислении иных платежей, администрируемых налоговыми органами;

- «35» – таможенный орган (в рамках бесспорного взыскания).

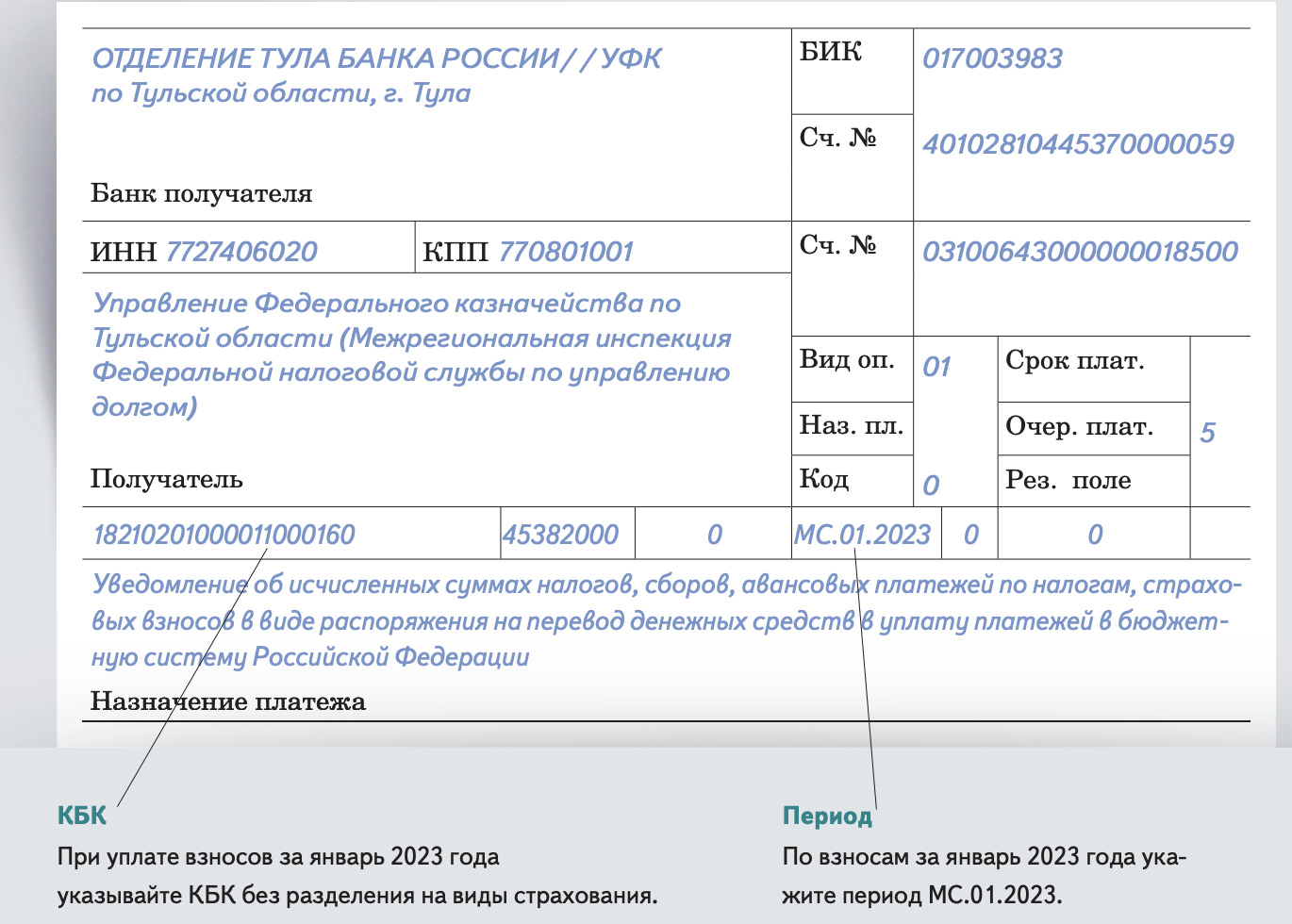

Также добавлен новый код «ДВ» – «девятимесячные платежи» в реквизит «107» – «значение показателя налогового периода». Показатель налогового периода за девять месяцев 2023 года будет выглядеть так – «ДВ.00.2023».

Новые правила заполнения реквизитов платежек

|

Наименование платежа |

Реквизиты |

|---|---|

|

Единый налоговый платеж (ЕНП) |

104 – КБК для ЕНП 105 – значение «0», кроме указания кредитными организациями при возврате средств 106-109 – значение «0» Получатель – значение «0» Код – УИН или значение «0» Назначение платежа – значение «0» |

|

Иные платежи, администрируемые налоговыми органами (за исключением ЕНП) |

104 – КБК для иного платежа 105 – значение кода ОКТМО – 8 цифр 106-109 – значение «0» Получатель – Сокращенное наименование органа ФК и в скобках сокращенное наименование администратора доходов бюджета Код – УИН или значение «0» Назначение платежа – значение «0» |

|

Платежи, обязанность по уплате которых установлена НК РФ (за исключением ЕНП) |

104 – КБК 105 – значение кода ОКТМО – 8 цифр 106 – значение «0» 107 – Показатель налогового периода 108-109 – значение «0» Получатель – значение «0» Код – значение «0» Назначение платежа – значение «0» |

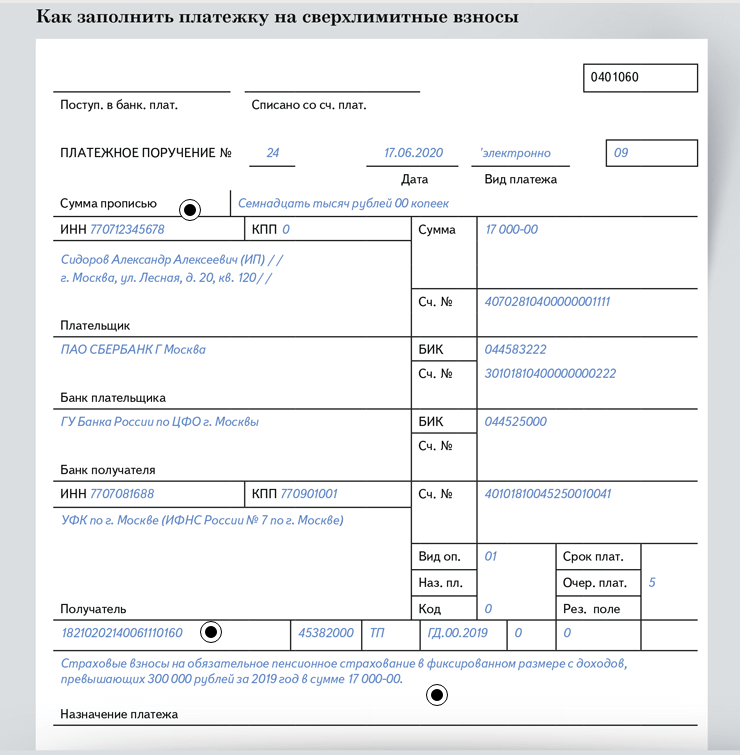

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 02 02010 06 1000 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 02 02010 06 2100 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 02 02131 06 1000 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 02 02131 06 3000 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 02 02132 06 2100 160

- Штрафы – КБК 392 1 02 02132 06 3000 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 02 02101 08 1011 160.

Пени по этому платежу – по КБК 392 1 02 02101 08 2011 160.

Штрафы, если они начислены – по КБК 392 1 02 02101 08 3011 160.

Уплата взносов за работников в ФСС

1. Страхование на случай больничного и связанное с беременностью и родами – КБК 393 1 02 02090 07 1000 160.

- Пени – КБК 393 1 02 02090 07 2100 160.

- Штрафы – КБК 393 1 02 02090 07 3000 160.

2. Социальное страхование от производственных несчастных случаев, травм и профзаболеваний – КБК 393 1 02 02050 07 1000 160.

- Пени – КБК 393 1 02 02050 07 2100 160.

- Штрафы – КБК 393 1 02 02050 07 3000 160.