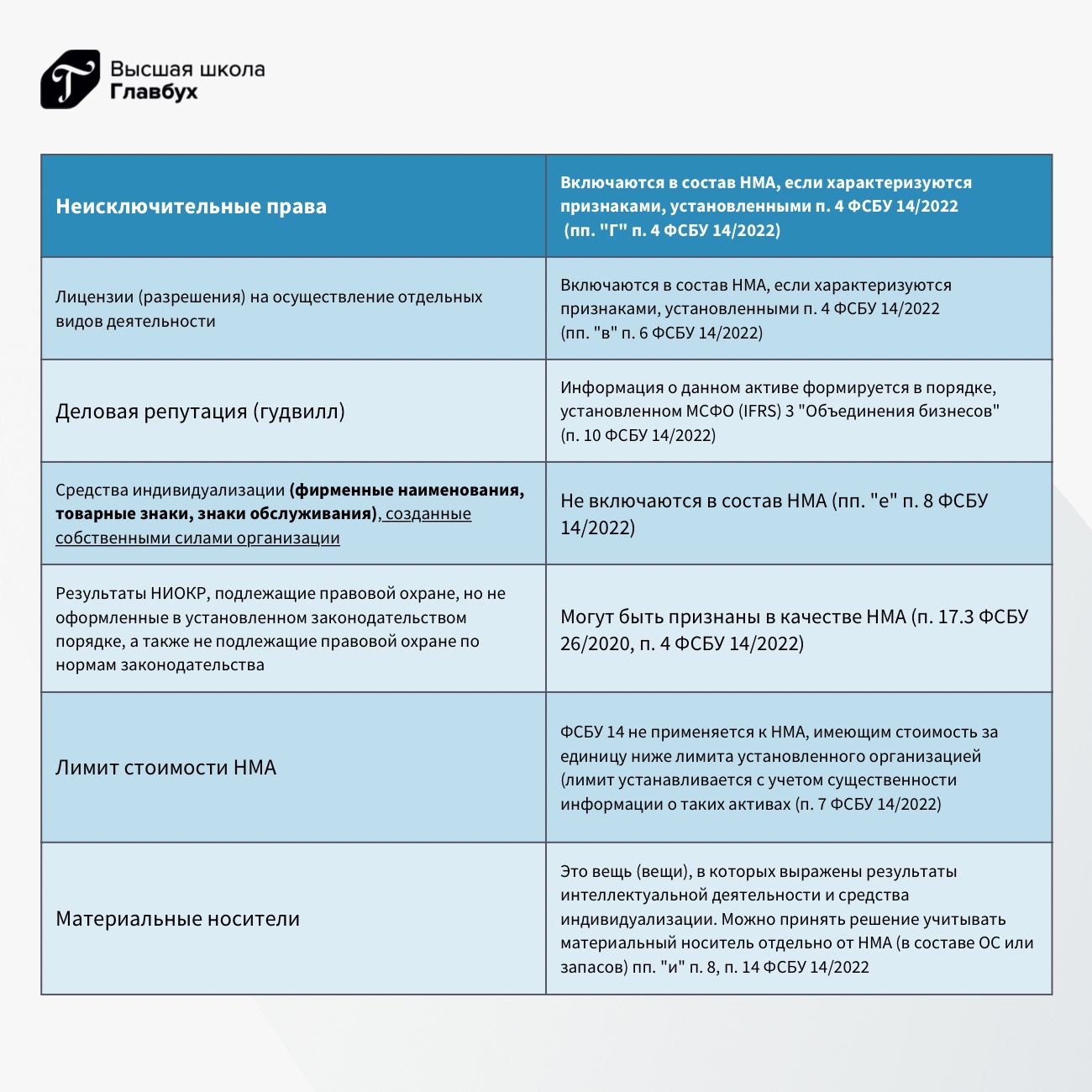

Что не признаётся НМА по ФСБУ 14/2022

Новый стандарт существенно расширил список объектов, которые не могут быть признаны НМА. Согласно ФСБУ 14/2022, в 2024 году при учёте нематериальных активов не рассматриваются:

- финансовые вложения компании;

- средства индивидуализации и результаты интеллектуальной деятельности, которые были куплены или созданы для продажи во время обычной деятельности предприятия;

- права пользования активом по договору аренды;

- долгосрочные активы к продаже;

- средства индивидуализации, созданные компанией самостоятельно;

- квалификация персонала, интеллектуальные и деловые качества сотрудников;

- информация о контрагентах компании, созданная организацией самостоятельно;

- вещи, в которых выражены результаты интеллектуальной деятельности (если компания решила отражать эти вещи в бухучёте отдельно от НМА).

Переходный период, изменение учетной политики

При переходе на новый ФСБУ 14 выберите один из вариантов:

- ретроспективный (п. 52-53 ФСБУ 14);

- перспективный (п. ФСБУ 14) — доступен только компаниям с упрощенным учетом;

- единовременная корректировка (п. ФСБУ 14).

Способ перехода пропишите в учетной политике и раскройте в первой годовой бухотчетности, составленной по правилам ФСБУ 14.

Ретроспективный пересчет

ФСБУ 14 по умолчанию предусматривает именно ретроспективный пересчет. Это трудоемкий способ. Последствия изменений в учетной политике в связи с началом применения стандарта отражаются ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им хозфактов. Необходимо пересчитать счета 04, 05 и пересмотреть срок полезного использования: что-то будет амортизироваться, что-то нет, а что-то, что не считалось НМА, станет им.

В бухотчетности, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному.

Перспективный пересчет

При этом способе все ранее посчитанное не трогаем: самортизировался НМА — оставляем как есть, сформировались суммы на счетах 04 и 05 — тоже оставляем. Работаем только с тем, что есть в учете сейчас. Это более простой вариант.

Если вы имеете право на перспективный пересчет, обязательно закрепите свой выбор в учетной политике (п. ФСБУ 14).

Единовременная корректировка

Здесь возможны несколько вариантов:

| Ситуация | Как сделать корректировку | Пример |

|---|---|---|

| Для объектов, которые по ФСБУ 14 считаются НМА и ранее учитывались тоже как НМА | На начало отчетного периода (конец периода, предшествующего отчетному) определите оставшийся СПИ и ликвидационную стоимость. Все корректировки отразите в бухучете как изменения оценочных значений. При этом балансовая стоимость таких объектов на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется — что было сформировано, то и зафиксировано | В учете компании числится самостоятельно созданный НМА, для которого она установила СПИ в пять лет. По правилам ФСБУ 14 этот объект также считается НМА, однако его СПИ компания решила пересмотреть и увеличить на два года. Амортизация по этому НМА будет начисляться исходя из нового срока (пример от редактора) |

| По объектам, которые по ФСБУ 14 считаются НМА, но ранее учитывались как другие активы |

На начало отчетного периода (конец периода, предшествующего отчетному):

|

В дебете счета 97 числилась лицензия. На момент перехода на ФСБУ 14 ее стоимость составила 200 000 рублей. Но теперь по правилам ФСБУ 14 этот объект — НМА: Дт 04 Кт 97 — 200 000 рублей. А также будет амортизация на счете 05: нужно определить оставшийся СПИ и работать с этим активом как с НМА. |

| По объектам, которые ранее учитывались как НМА, но по ФСБУ 14 ими не являются | На начало отчетного периода (конец периода, предшествующего отчетному) спишите балансовую стоимость в порядке единовременной корректировки на нераспределенную прибыль, кроме случаев переквалификации таких объектов в другие активы |

Компания создала себе собственными силами средство индивидуализации. Это НМА, который учитывался по Дт 04 (45 000 рублей) и Кт 05 (35 000 рублей). Но по правилам ФСБУ 14 такой актив — не НМА, а расход периода, поэтому нужно списать балансовую стоимость на нераспределенную прибыль:

Тем самым мы проецируем на начало периода то, что должно было произойти по новому стандарту давно |

Решение о единовременной корректировке тоже надо прописать в учетной политике. Иначе будет ретроспективный пересчет.

Статью подготовила Ольга Якушина, редактор

Нематериальные активы в бухгалтерском учете

При поступлении в организацию заполняется специальная карточка НМА, в которую заносится основная информация по шаблону или в свободной форме. При создании карточки в стоимость включают все затраты (заработную плату сотрудников, аренду помещений, пошлины, налоги и страховку).

Как происходит учет нематериальных активов?

Единицей измерения НМА является инвентарный объект, под которым подразумевается совокупность всех прав, связанных с ним.

Определение порядка фиксации зависит от их способа приобретения: можно купить, создать самостоятельно, получить в качестве подарка или взноса в уставный капитал.

Если он был приобретен за деньги, то фиксироваться должны:

суммы по договору на приобретение исключительного права с правообладателем;

пошлины и сборы;

налоги и патентные сборы;

выплаты посредникам;

услуги консультантов;

прочие расходы.

Если был создан самостоятельно, учитываются:

стоимость материалов;

услуги сторонних организаций по договорам подряда;

расходы на оплату труда занятых в создании сотрудников;

страховые взносы;

расходы на содержание и эксплуатацию.

При получении в подарок актив необходимо оценить, в этом случае добавятся расходы на проведение оценки с независимым оценщиком.

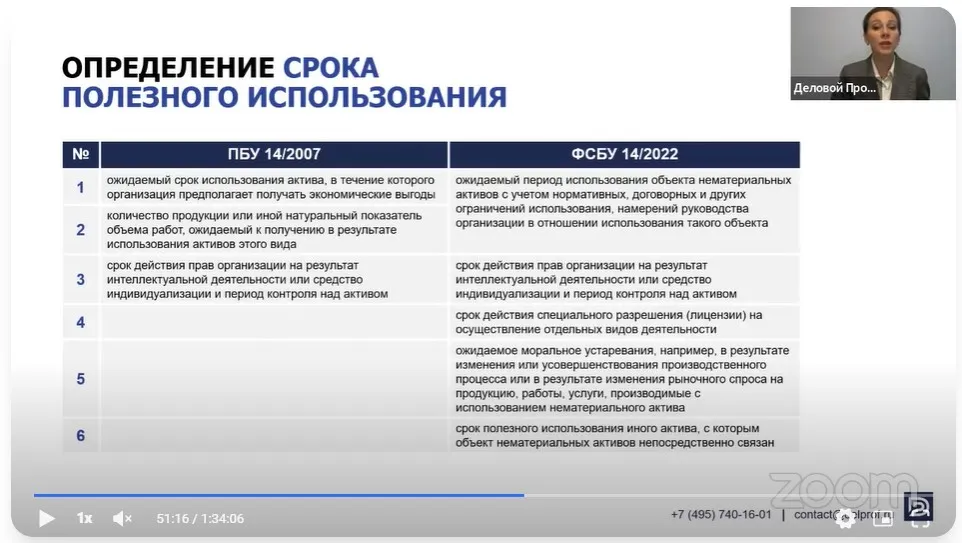

Каков срок использования нематериальных активов?

Срок полезного использования (СПИ) — период времени (количество месяцев), в течение которого организация предполагает использовать НМА для получения экономических выгод.

Он может быть указан в договоре или равен сроку, в течение которого организация планирует получать доход.

Если определить его невозможно, то он устанавливается равным десяти годам, но при этом не может быть менее двух лет.

Состав активов (проводки)

В зависимости от того, был приобретен НМА, создан или получен в результате договора мены или на основаниях бартера, для его фиксации используются разные проводки в бухучете.

В бухгалтерском балансе они отражаются в разделе внеоборотных активов, в строке 1110 «Нематериальные активы», по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы, начисленной на дату составления отчетности амортизации. Учет осуществляется на счете 04. Амортизация — на счете 05.

Оценка НМА

Принципы оценки были предложены экономистом Леонардом Накамурой. Он считал важными три критерия:

1. Прибыль, то есть предполагаемый финансовый результат.

2. Затраты.

3. Увеличение операционной прибыли в результате внедрения НМА.

Учет НМА в 1С: Бухгалтерия

Создайте нематериальный актив в базе. Для этого перейдите в раздел «Справочники», выберите пункт «Нематериальные активы».

Нажмите на кнопку «Создать», чтобы добавить новый нематериальный актив.

Укажите наименование нематериального актива, полное наименование подставится автоматически. Укажите группу объектов и вид объекта учета: нематериальный актив или расходы на НИОКР. Из выпадающего списка выберите вид нематериального актива и амортизационную группу. Также вы можете добавить дополнительную информацию в поле «Прочие сведения». Нажмите на кнопку «Записать и закрыть».

Для отражения поступления нематериального актива используется соответствующий документ. Он расположен в разделе «ОС и НМА», пункт «Поступления НМА».

С помощью команды «Создать» создайте новый документ «Поступление НМА».

Введите все необходимые реквизиты: контрагента, договор, счета учета. В табличную часть документа добавьте нематериальный актив, укажите его сумму и ставку НДС при ее наличии. После того как вы заполните все поля, проведите документ.

Нажмите на кнопку «Дт/Кт».

В открывшемся окне вы сможете посмотреть, какие проводки создала программа по данному документу.

Следующий шаг – необходимо принять актив к учету. Для этого перейдите в раздел «ОС и НМА», выберите пункт «Принятие к учету нематериальных активов».

Нажмите на кнопку «Создать», чтобы добавить новый документ.

На вкладке «Внеоборотный актив» укажите вид объекта учета, способ поступления – приобретение за плату. Добавьте созданный ранее нематериальный актив. Нажмите на кнопку «Рассчитать суммы».

На вкладке «Бухгалтерский учет» укажите способ начисления амортизации, способ отражения расходов по амортизации, срок полезного использования в месяцах.

На вкладке «Налоговый учет» укажите порядок включения стоимости в состав расходов:

- начисление амортизации;

- включение в расходы при принятии к учету;

- стоимость не включается в расходы.

Добавьте срок полезного использования. При необходимости на этой вкладке вы можете указать специальный коэффициент. После того как вы заполните все реквизиты, проведите документ.

Нажмите на кнопку «Дт/Кт», чтобы посмотреть, какие проводки создал документ.

Амортизация начисляется автоматически при выполнении обработки «Закрытие месяца». Перейдите в раздел «Операции», выберите пункт «Закрытие месяца». Нужную операцию вы увидите в первой группе в следующем месяце после принятия к учету нематериального актива. В нашем примере данная операция появится с апреля, потому что мы приняли нематериальный актив в марте.

Из этой операции вы можете посмотреть проводки.

А также открыть справку-расчет по амортизации.

Новые правила учета НМА

С каждым новым принятым стандартом ФСБУ мы постепенно приближаемся к правилам МСФО. И ФСБУ 14/2022 не исключение. В обязательном порядке применение данного стандарта планируется с 2024 года, но добровольно его можно применять уже сейчас.

С 2024 года не будет отдельного стандарта по НИОКР, а соответствующие затраты будут признаваться нематериальными активами. В 1С: Бухгалтерия функционал по данному стандарту будет реализован в декабре 2023 года.

Новые стандарты изменили структуру нормативного регулирования учета нематериальных активов. В частности, для нормативного регулирования учета НМА принята структура, аналогичная структуре нормативного регулирования учета основных средств. В связи с этим вопросы учета на этапе приобретения (создания) объектов НМА включены в ФСБУ 26/2020 «Капитальные вложения», в который также были внесены изменения. Соответственно, теперь в бухгалтерском учете понятие капитальных вложений распространено в том числе и на процесс формирования объектов нематериальных активов.

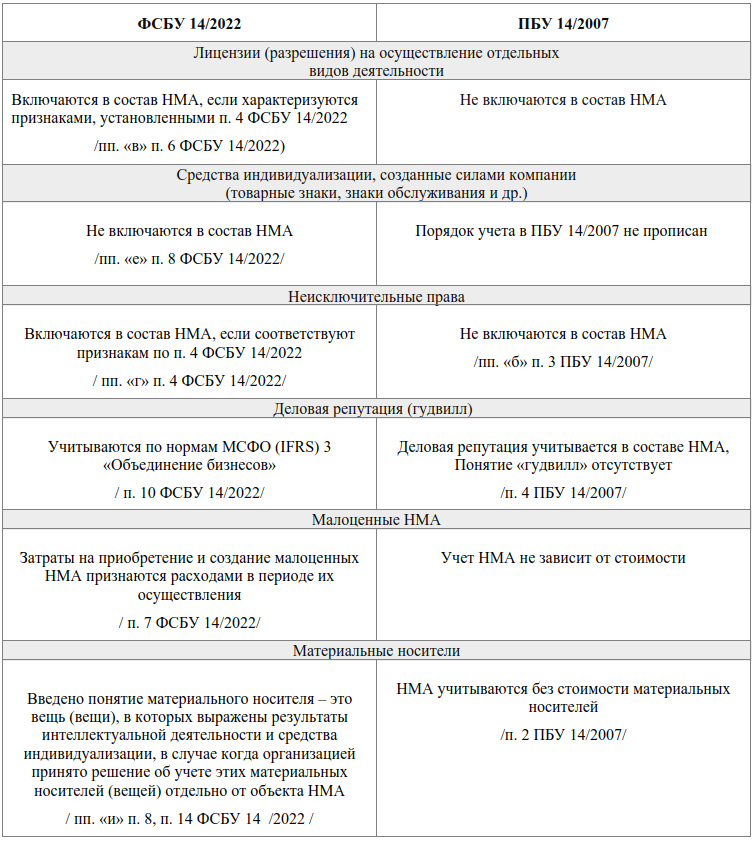

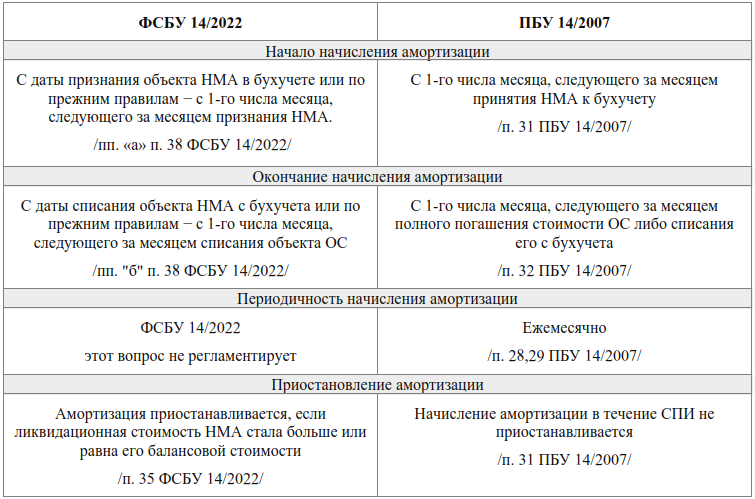

Мы собрали все условия признания НМА в таблицу и сравнили с пока еще действующим ПБУ 14/2007.

Конечно, когда в 1С реализуют данный функционал, мы подготовим новую инструкцию, где подробно расскажем обо всех нововведениях. Пока что рассмотрим действующий процесс принятия к учету НМА на примере 1С: Бухгалтерия.

Изменения в ФСБУ 26/2020: учет капвложений в нематериальные активы

Применение ФСБУ 26/2020 «Капитальные вложения» стало обязательным с отчетности за текущий год, однако уже с момента его официального вступления в силу стало известно, что стандарт будут менять. Связано это было со скорым введением ФСБУ 14/2022 «Нематериальные активы» и касалось непосредственно учета расходов на приобретение и создание НМА. Так, стандарт по капвложениям был дополнен, и нововведения вступают в силу одновременно с ФСБУ 14/2022, то есть с отчетности за 2024 год.

К капитальным вложениям теперь относятся следующие затраты:

- приобретение имущественных прав на результаты интеллектуальной деятельности (РИД) и приравненные к ним средства индивидуализации, предназначенные для использования непосредственно в качестве объектов нематериальных активов;

- создание объектов нематериальных активов, в том числе в результате выполнения научно-исследовательских (НИР), опытно-конструкторских (ОКР) и технологических работ (ТР);

- улучшение объектов нематериальных активов (в частности, переработку, модификацию);

- приобретение прав на занятие отдельными видами деятельности согласно специальному разрешению (лицензии).

В ФСБУ 26/2020 добавлен также п. 15.1. Он предусматривает, что в случае, если при выполнении работ или оказании услуг для заказчика организация создает объект интеллектуальной собственности, соответствующий условиям признания НМА, на который у организации возникают исключительные права или права использования, сумма фактических затрат на реализацию работ уменьшается на стоимость капвложений в созданный объект.

Стоит отметить еще одно новшество. Затраты, связанные с выполнением НИОКР, подразделяются теперь на стадию исследований и стадию разработок. Подобную группировку организация должна создать самостоятельно для определения порядка учета. Ранее ПБУ 14/2007 не применялся к НИКОР, не давшим положительного результата, а также к незаконченным и неоформленным в установленном порядке.

Также в рамках внесенных изменений определены связанные с выполнением НИОКР фактические затраты, которые не признают капвложениями в НМА (ранее такими затратами признавались расходы на НИОКР, которые не дали положительного результата). Итак, фактическими признаются затраты, если:

-

относятся к стадии исследований;

- относятся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капвложений;

- организация не может однозначно классифицировать их как затраты, относящиеся к стадии исследований или разработок.

Актуально:

Сопровождение перехода на ФСБУ – методологическая и практическая поддержка

Стоимость НМА и налоговые льготы

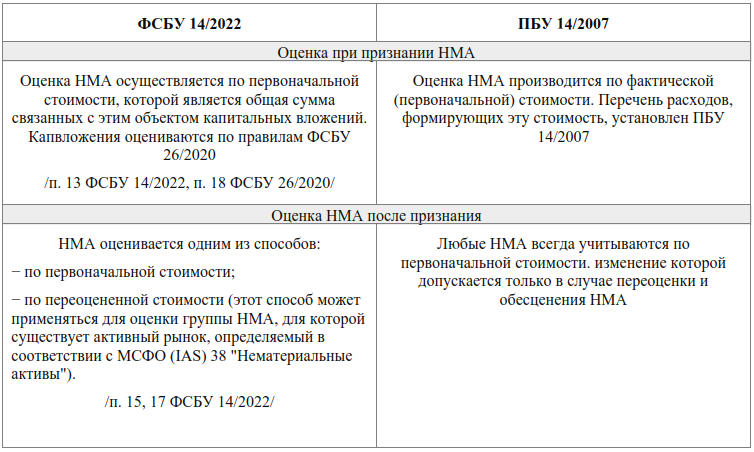

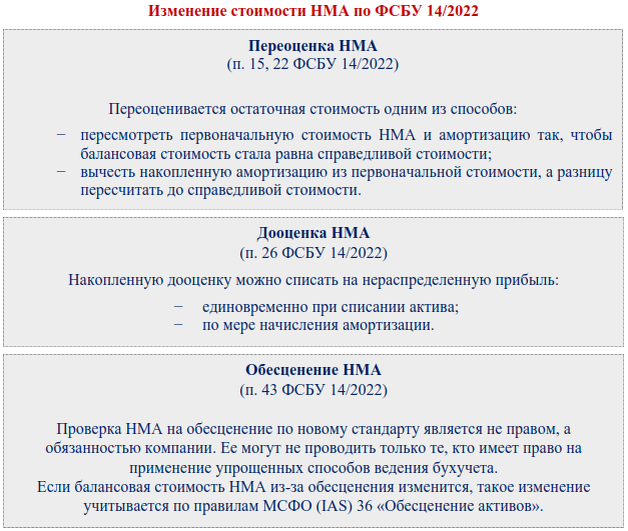

По сравнению с предыдущими правилами учета, осложнилось определение стоимости НМА. ФСБУ 14/2022 предусматривают целых три вида стоимости НМА:

- балансовая стоимость – это первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и накопленного обесценения;

- переоцененная стоимость объекта НМА – формируется после переоценки, например, в результате составления заключения об оценке;

- ликвидационная стоимость – величина, которую организация получила бы при выбытии НМА в конце срока полезного использования после вычета предполагаемых затрат на выбытие. Этот вид стоимости обычно должен равняться нулю, за исключением ряда случаев.

Стоимость НМА значима в двух случаях:

- планируется продать долю в организации, цена на которую зависит от величины чистых активов, к которым относятся также и НМА;

- есть желание снизить налоговую базу по налогу на прибыль и по единому налогу при применении УСН «доходы минус расходы».

В соответствии с положениями пп.26 п.1 ст. 264 НК РФ (для налога на прибыль) и п.3 ст. 346.16 НК РФ (для УСН «доходы минус расходы») на стоимость созданных или приобретенных НМА может быть уменьшена налоговая база по налогу (иными словами, сумму налога можно уменьшить пропорционально соответствующим расходам). В случае с налогом на прибыль налоговую базу можно будет уменьшить даже с учетом коэффициента 1,5. В случае, если организацией создано ПО (программа для ЭВМ или база данных), внесенное в реестр отечественного ПО и связанное с искусственным интеллектом, и стоимость НМА составит условно 100 000 рублей, для уменьшения налога можно будет взять стоимость 150 000 рублей, при стоимости 1 000 000 – стоимость 1 500 000, и так далее. При использовании упрощенной системы, к сожалению, такого повышающего коэффициента не предусмотрено.

Также необходимо учитывать, что на баланс в качестве НМА можно поставить актив, период планируемого использования (по сути, срок полезного использования) которого свыше 12 месяцев (пп. «в» п.4 ФСБУ).

Соответственно, возможность уменьшения налогов напрямую зависит от срока полезного использования результата интеллектуальной деятельности (далее – РИД): именно он будет определять, возможно ли права на такой результат учитывать в качестве НМА или нет.

Упрощённый учёт НМА

Для компаний, которые имеют право вести бухгалтерский учёт в упрощённой форме, в ФСБУ 14/2022 предусмотрены послабления. Такие организации могут:

- не проверять НМА на обесценение согласно Международному стандарту финансовой отчётности (IAS) 36 «Обесценение активов»;

- не указывать в бухгалтерской отчётности результаты сверки остатков НМА и движения НМА за отчётный период, способы оценки НМА, элементы амортизации и ряд других параметров.

Напомним, что сдавать отчётность в упрощённой форме могут субъекты малого предпринимательства (включая микропредприятия), некоммерческие организации и участники проекта «Сколково».

Сдавать бухгалтерскую отчётность в ФНС можно только в электронном виде. Решения от «Астрал» помогут вам быстро заполнить и отправить электронные документы. Модуль 1С-Отчётность подойдёт компаниям, которые пользуются «1С» и хотят работать со всеми документами в этой программе. Онлайн-сервис Астрал Отчёт 5.0 понравится тем, кто хочет хранить отчёты в облаке и получать доступ к ним с любого устройства и в любое время.

Бухгалтерский учёт нематериальных активов

В плане счетов бухгалтерского учёта предусмотрен специальный счёт 04 «Нематериальные активы». НМА учитываются по первоначальной стоимости, амортизируются и отражаются на текущую дату с учётом морального износа.

С точки зрения бухучёта нематериальные активы можно классифицировать по разным категориям:

- по источнику поступления: приобретенные, полученные в дар, произведенные своими силами, внесённые учредителями в уставный капитал;

- по применению: применяются в производственной деятельности или нет;

Чтобы корректно отразить каждый объект нематериальных активов в бухгалтерском учёте, на него заводится карточка учёта (можно применять унифицированную форму НМА-1). В карточке учёта отражаются основные характеристики объекта, этапы его использования и выбытия.

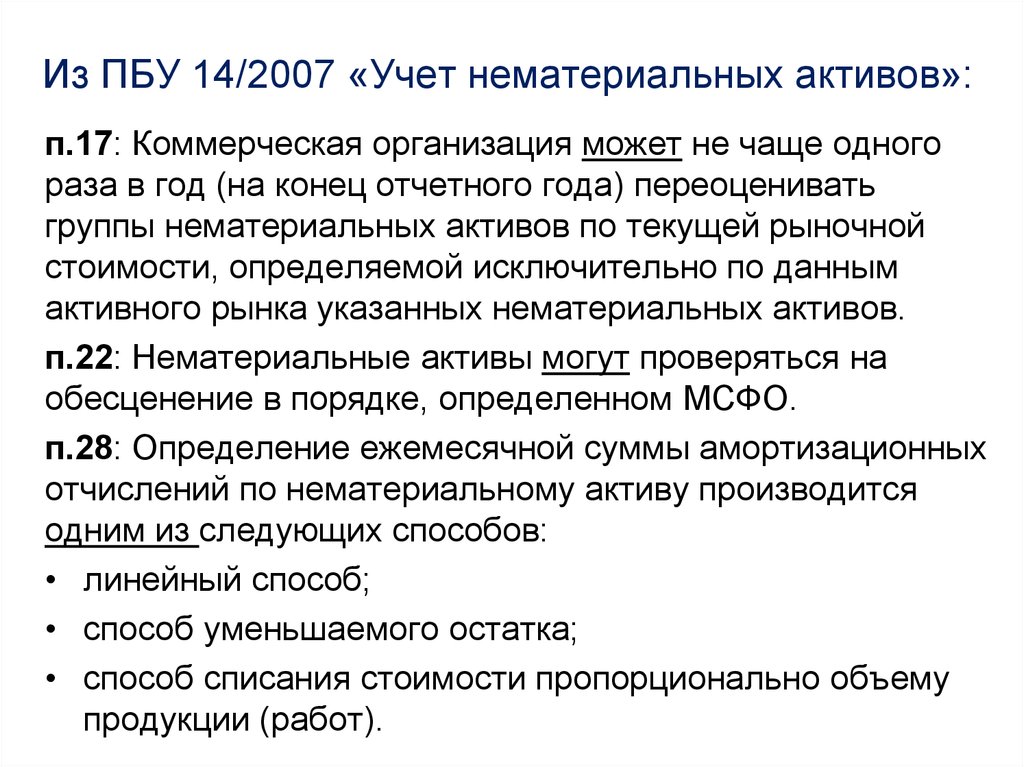

Вне зависимости от стоимости НМА, списывать его можно только через амортизацию В соответствии с ПБУ 14/2007, делать это можно одним из трёх способов:

- линейное списание;

- списание пропорционально объёму произведённой продукции или выполненных работ;

- списание способом уменьшаемого остатка.

Для амортизации нематериальных активов применяется счёт 05:

Корреспонденция счетов при покупке НМА будет следующая:

- Дт 08 — Кт 60(76) — учтена стоимость покупки актива;

- Дт 19 — Кт 60(76) — учтён НДС по купленному объекту;

- Дт 04 — Кт 08 — объект НМА поставили на учёт;

- Дт 69 — Кт 19 — НДС по активу поставлен к вычету.

Если объект НМА был создан собственными силами:

- Дт 08 — Кт 76,71,70,69,60,10;

- Дт 04 — Кт 08.

Малоценные НМА в бухгалтерском учете — что это

Помимо перечисленных признаков для признания НМА в п. 7 ФСБУ 14 есть еще одно условие: организация может установить лимит стоимости за единицу нематериальных активов, сверх которой (или равный которой) объект будет учитываться как НМА. А если стоимость до лимита не дотянула, то объект, отвечающий всем остальным критериям признания, может не учитываться как НМА, а затраты на его приобретение могут быть списаны в расходы периода.

Кроме того, даже если решено применять лимит, то не дотягивающие до лимита объекты, отвечающие остальным критериям НМА, не могут стать «просто расходами». Такие объекты все равно нужно учитывать в течение срока их службы, пусть и не вместе с НМА со стоимостью сверх лимита (абз. 2 п. 7 ФСБУ 14). В том числе для учета подобных объектов может использоваться забалансовый учет.

Таким образом, применяя положения ФСБУ 14, получаем новую категорию объектов учета, которая с одной стороны отвечает обязательным признакам НМА, с другой — может быть не учтена как НМА ввиду низкой стоимости, не дотягивающей до установленного лимита. Именно такие объекты получили название «малоценные НМА».

Переход на ФСБУ 14/2022 «Нематериальные активы»

Добавлена возможность выполнить переход на учет нематериальных активов по ФСБУ 14/2022 «Нематериальные активы» в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (п.53 ФСБУ 14/2022). Для этого достаточно в документе Переход на ФСБУ 14/2022 «Нематериальные активы»

- провести инвентаризацию имеющихся нематериальных активов и списать те объекты, которые с 01.01.2024 не относятся к НМА,

- включить в состав НМА активы, которые раньше учитывались на других счетах, а теперь относятся к НМА,

- проверить группировку объектов по видам НМА, порядок начисления амортизации, если требуется изменить.

Проводки по единовременной корректировке стоимости НМА будут сделаны в межотчетном периоде регламентной операцией Переход на ФСБУ 14. Пересчет амортизации на 01.01.2024 из-за изменений элементов амортизации не выполняется, т.к. это не предусмотрено ФСБУ 14/2022.

Добавлен расчет отложенного налога на прибыль в связи с переходом на ФСБУ 14/2022. Корректировка остатков по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» выполняется в межотчетный период за счет нераспределенной прибыли регламентной операцией Корректировка отложенного налога по ПБУ 18/02.

Организации, которые вправе вести упрощенный бухгалтерский учет (к ним относится большинство малых предприятий), могут не выполнять такой переход, а применять ФСБУ 14/2022 перспективно, без изменения ранее введенных данных (п. 55 ФСБУ 14/2022).

Добавлена возможность указать для нескольких объектов НМА одинаковый вид, статус, элементы амортизации или параметры начисления амортизации.

Добавлена возможность скорректировать балансовую стоимость НМА в соответствии с рекомендациями БМЦ Р-155/2023-КпР «Переход на ФСБУ 14/2022 «Нематериальные активы» и Р-145/2022-КпР «Использование данных МСФО при переходе на ФСБУ», если это требуется. Данные по обесценению могут быть внесены сейчас, при этом потребуется заново выполнить регламентную операцию Переход на ФСБУ 14 после поддержки учета обесценения НМА в следующих версиях.

После внесения всех данных требуется выполнить регламентную операцию Переход на ФСБУ 14.

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Корректировка отложенного налога по ПБУ 18».

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 — Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 — Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 — Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… — Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 — Кт76 — отразили положительную деловую репутацию;

- Дт 04 — Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… — Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 — Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.

Идентификация (отделимость) от других активов

Объект относится к НМА, если он может быть выделен (идентифицирован) из других активов или отделен от них (пп. «д» п. 4 ФСБУ 14). Он должен быть отделяемым от компании, может быть:

продан, передан, запатентован, сдан в аренду или обменен.

Идентифицируемость может быть установлена через договорные или юридические права над активом, независимо от того, являются ли они передаваемыми или обособляемыми от организации или от других прав или просто самим фактом отделимости актива от других ресурсов (пп. b п. 12 МСФО (IAS) 38).

Если не планируется переустанавливать Windows 11 на другие объекты, то это не НМА, — актив не отделим от других объектов.

Такие затраты учитываются:

- в стоимости этих объектов – ОС (МОС);

- как расходы периода, если ОС (МОС) введены в эксплуатацию.

Microsoft office – НМА, актив отделим от объекта ОС (МОС), т. к. есть намерения переустановить его при смене компьютера.

Переход на ФСБУ 14/2022

Правила перехода на новый стандарт описаны в ФСБУ в главе VI «Изменение учётной политики». Два основных сценария: ретроспективный пересчёт и единовременная корректировка. Компании, которые имеют право вести бухучёт в упрощённой форме, также могут начать применять ФСБУ 14/2022 перспективно.

Организация должна указать выбранный способ перехода на ФСБУ 14/2022 в своей учётной политике.

Ретроспективный пересчёт

Ретроспективный пересчёт — основной способ перехода на новую учётную политику. В этом случае компания должна пересчитать стоимость нематериальных активов, которыми она уже владеет, так, как если бы новый стандарт применялся с момента создания или покупки этих НМА. Бухгалтеру потребуется пересмотреть счёт 04 «Нематериальные активы» и счёт 05 «Амортизация нематериальных активов»

Важно помнить о том, что в ПБУ 14/2007 и ФСБУ 14/2022 содержатся разные признаки НМА. Некоторые активы, которые по ПБУ 14/2007 не признавались НМА, теперь будут считаться таковыми

Единовременная корректировка

Если компания выберет альтернативный способ перехода на ФСБУ, порядок действий бухгалтера будет зависеть от разновидности объектов учёта.

| Тип объекта | Как сделать корректировку |

|---|---|

| Объект учитывается как НМА по ФСБУ 14/2022 и по ПБУ 14/2007 | Определить оставшийся срок полезного использования и ликвидационную стоимость НМА по ФСБУ 14/2022. Возникшие корректировки отразить в бухучёте как изменения оценочных значений. Балансовую стоимость НМА на 1 января 2024 года корректировать не нужно |

| Объект учитывается как НМА по ФСБУ 14/2022, но раньше учитывался в составе других активов | Переклассифицировать объекты в НМА и признать в качестве их первоначальной стоимости балансовую стоимость. Определить оставшийся срок полезного использования НМА, способ начисления амортизации и ликвидационную стоимость объекта. Величины погашения стоимости НМА отразить как изменения оценочных значений |

| Объект учитывался как НМА по ПБУ 14/2007, но перестал считаться НМА по ФСБУ 14/2022 | Списать балансовую стоимость НМА в порядке единовременной корректировки на нераспределённую прибыль организации. Исключение: переклассификация объектов в другой вид активов |

Перспективный пересчёт

Этим способом могут воспользоваться только компании, которым разрешено вести упрощённый бухгалтерский учёт: малый бизнес, некоммерческие организации и участники проекта «Сколково». Бухгалтеру не нужно менять данные учёта, сформировавшиеся ранее. Достаточно посчитать то, что есть в учёте сейчас.

Новое в учете нематериальных активов по ФСБУ 14/2022

Стоит отметить, что революционных изменений, как таковых, стандарт не вносит, однако новшества все же есть. Так, например, по сравнению с ПБУ 14/2007, в ФСБУ 14/2021 сокращается количество условий для принятия НМА к бухучету. В частности, упразднены следующие условия:

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он больше;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена.

|

Понятие |

Определение |

|

Балансовая стоимость |

Первоначальная (переоцененная) стоимость НМА, уменьшенная на суммы накопленных амортизации и обесценения |

|

группа нематериальных активов |

Совокупность НМА одного вида, объединенных исходя из сходного характера их использования |

|

Гудвил |

Актив, определение и признаки которого установлены МСФО (IFRS) 3 «Объединения бизнесов» |

|

Ликвидационная стоимость |

Величина, которую организация получила бы в случае выбытия НМА после вычета предполагаемых затрат на выбытие. |

|

Элементы амортизации |

|

|

Переоцененная стоимость |

Стоимость объекта НМА после переоценки |

|

Обесценение |

Состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи |

Списание НМА

Требуется ли списывать полностью самортизированные НМА сразу после окончания срока полезного использования, или можно оставлять их в учете с нулевой остаточной стоимостью?

Списание объекта нематериальных активов требуется при его выбытии или прекращении способности приносить экономические выгоды в будущем. Истечение срока полезного использования не является причиной списания объекта.

Кроме балансовой стоимости НМА, которая в случае с полностью самортизированными объектами отсутствует, стандарт требует раскрытия информации о первоначальной (переоцененной) стоимости НМА и накопленной амортизации по ним.

Следует отметить, срок полезного использования объекта формирует комплекс способов учета, которые обеспечивают амортизацию объекта. Способ амортизации имеет целью максимально точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы нематериальных активов. Чтобы обеспечить эту точность, ФСБУ 14/2022 требует регулярно проводить проверку элементов амортизации, в том числе пересматривать сроки полезного использования объектов. Если это требование выполняется надлежащим образом, то истечение срока полезного использования будет максимально приближено к моменту списания объекта, а разрыв будет экономически обоснован.

Каковы основания для списания НМА с неопределенным сроком полезного использования?

Для объектов, имеющих срок полезного использования, и объектов, срок полезного использования которых не определяется, основания для списания объектов НМА общие. Проверка срока должна проводиться на каждую отчетную дату. Выбытие или утрата способности приносить экономические выгоды организации в будущем для НМА – это ситуация зачастую предсказуемая, а поэтому на какую-либо из предшествующих такому событию дат срок вполне мог быть определен, а следовательно, на момент списания объект уже будет обладать определенным сроком и накопленной амортизацией, а его балансовая стоимость приближаться к нулю.