Платежка на штраф в налоговую: образец 2021

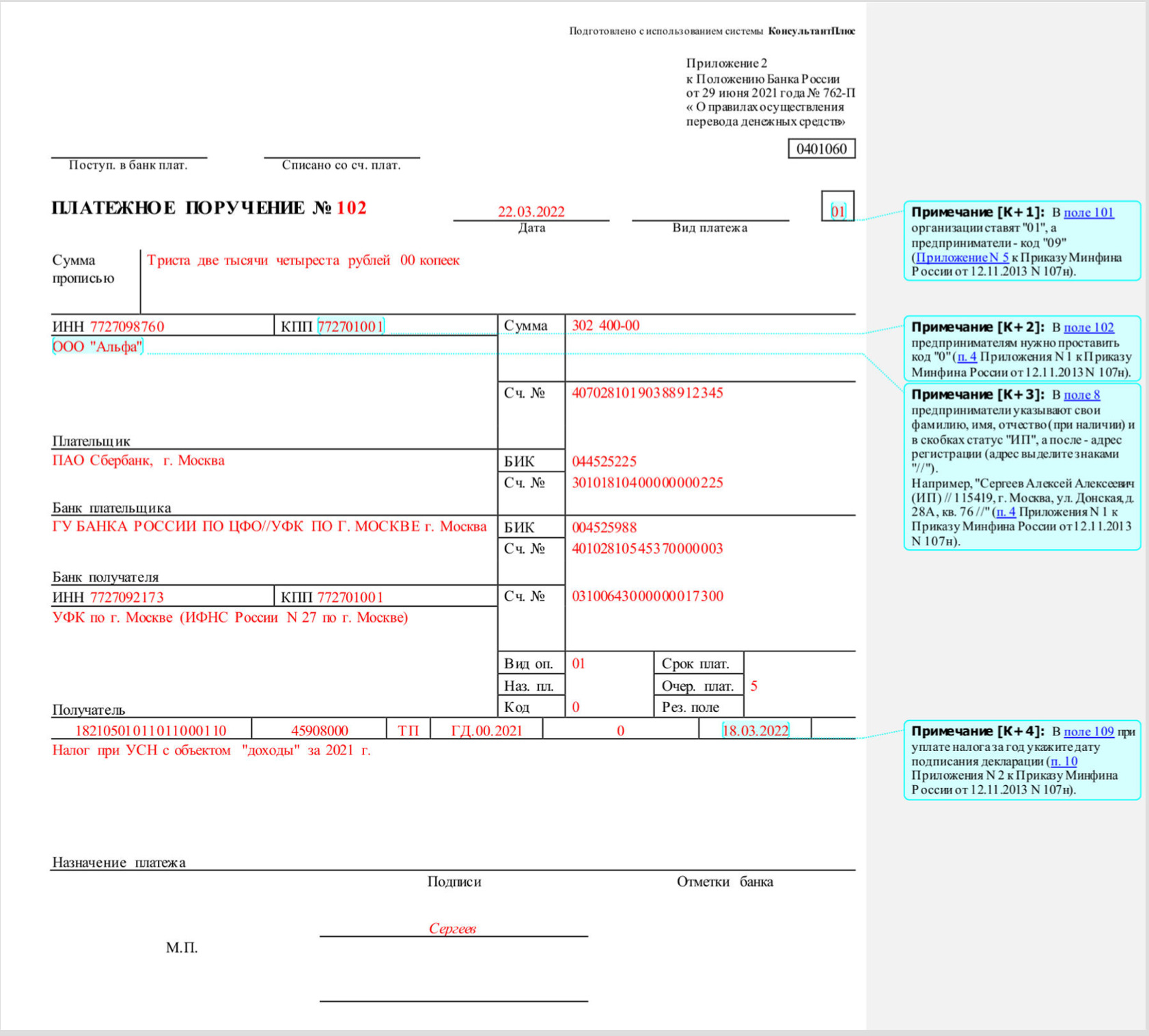

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения ().

Эти коды, применяемые в 2021 году, можно посмотреть на . Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов). Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (): Поле Что указывается Как заполнить 101 Статус плательщика 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) 105 ОКТМО ОКТМО по месту нахождения организации (месту жительства ИП) 106 Основание платежа ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др.

107 Показатель налогового периода Если в поле 106 приведен статус «ТР»,

Ст. 855 ГК РФ предусмотрено 5 очередностей платежей. Для наглядности информацию представим в виде таблицы.

| 1 | Исполнительные документы за причиненный вред здоровью и жизни человека; по алиментам. |

| 2 | Исполнительные документы за выходные пособия, по оплате труда; вознаграждения авторам. |

| 3 | Документы по оплате труда, налогов, сборов, перечисления во внебюджетные фонды. |

| 4 | Прочие исполнительные документы. |

| 5 | Прочие платежные документы. |

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Комментарий: Банки отказывались проводить платежные поручения со статусом «14» и «08», и было принято решение об указании статуса «01» для юридических лиц, начиная с 1.01.2021г.

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Статус Составителя В Платежном Поручении 2021 Штраф В Пфр». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Обязательно обращайтесь, если у Вас не получается самостоятельно найти решение любой возникшей проблемы. Наши сотрудники, используя свой внушительный опыт и безукоризненно знающие все действующие законы, в самые короткие сроки помогут в решении Ваших вопросов.

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

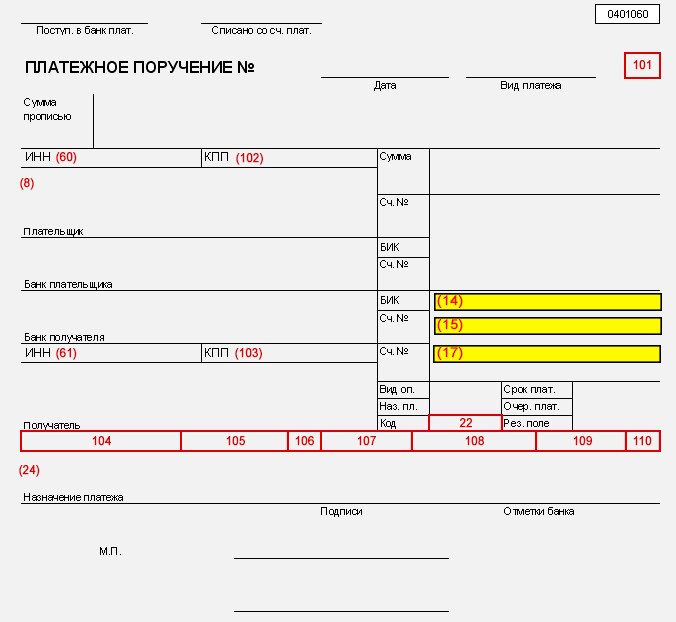

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Обязанность заполнения поля 101 зависит от типа налогового сбора (взноса), конкретных условий платежа. Графа тесно связана с ячейками 102–110, которые идентифицируют счета получателя денежных средств. На бланке платежного поручения поле расположено в верхнем углу справа.

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Уплата финансовых санкций за нарушение законодательства об индивидуальном (персонифицированном) учете

Уплата финансовых санкций за нарушение законодательства об индивидуальном (персонифицированном) учете.

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

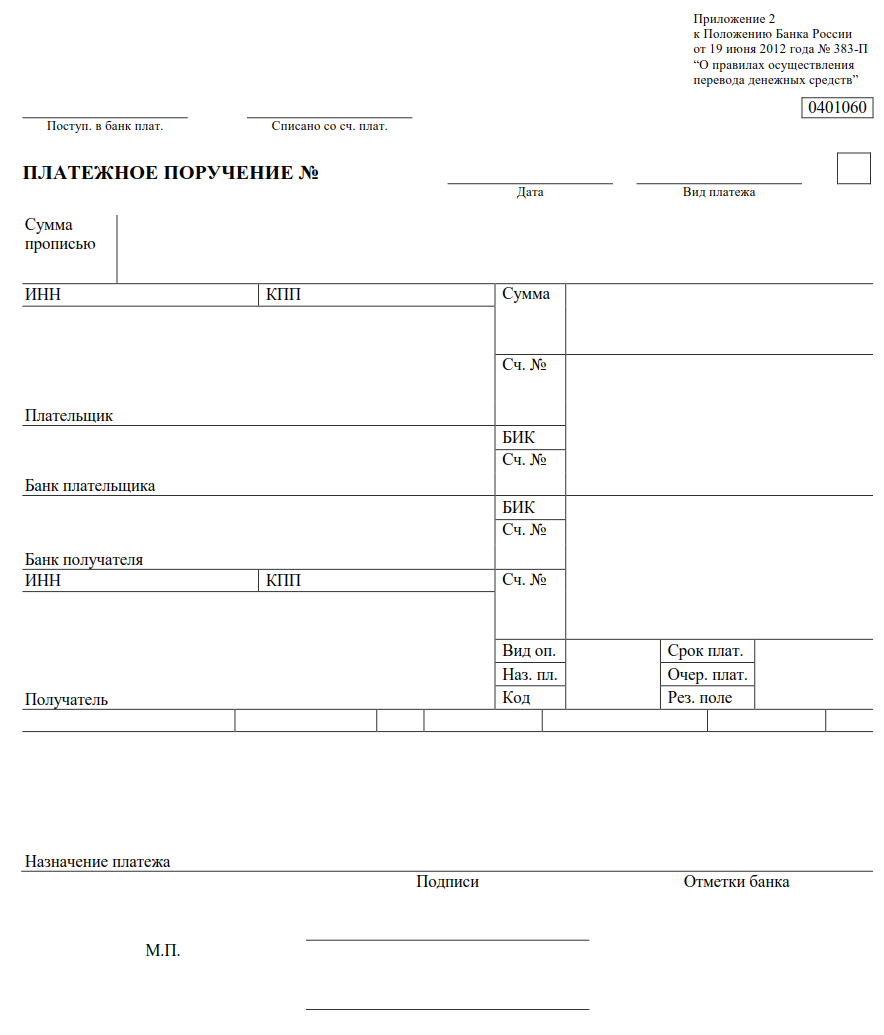

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

Поля 3 и 4 — номер и дата платежки.

Номера указывают в хронологическом порядке, они не должны содержать более шести цифр. Дата указывается в формате «ДД.ММ.ГГГ».

Поле 5 «Вид платежа».

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

С 1 января 2021 года ФНС переходит на систему казначейского обслуживания поступлений в бюджеты.

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Что будет, если допустить ошибки в заполнении полей 106 и 107

Если плательщик указал неверные реквизиты в строке 107 платежки, то предъявить претензии и штрафные санкции к нему инспекция не вправе. Ошибка в указанном поле не приводит к признанию платежа неотправленным. На популярный вопрос, поступят ли денежные средства, если не заполнено поле 107, ответим — да. В бюджет они поступят. Если ошибка обнаружена самостоятельно плательщиком, необходимо направить в налоговую письмо в произвольной форме об уточнении реквизитов платежа.

Если налогоплательщик не заполнил в платежном поручении поля 106 и 107, к штрафным санкциям это не приведет, ведь для налоговой важен факт перечисления денежных средств. Но могут возникнуть дополнительные действия со стороны плательщика по уточнению реквизитов, если инспектор разнесет оплату по своему усмотрению, например, в счет гашения текущих, а не задолженности предыдущих периодов.

https://youtube.com/watch?v=S85yeIpgECk%26pp%3DygVw0KHRgtGA0L7QutCwIDEwNiDQsiDQv9C70LDRgtC10LbQvdC-0Lwg0L_QvtGA0YPRh9C10L3QuNC4INC_0YDQuCDRg9C_0LvQsNGC0LUg0YjRgtGA0LDRhNCwINCyINC90LDQu9C-0LPQvtCy0YPRjg%253D%253D

Вид Дохода Дарения В 3 Ндфл В 2021 Г

ФНС России продолжает активную работу по упрощению форм налоговой отчётности. Ведь давно не секрет, что декларация 3-НДФЛ довольно сложна в заполнении. Особенно для физических лиц, ИП и частнопрактикующих специалистов, которые с ней никогда не сталкивались.

- обновленная версия состоит не из 20, а из 13 страниц;

- изменен состав листов для расчета различных доходов и вычетов по НДФЛ;

- буквенное обозначение листов заменено на приложения с соответствующей нумерацией (всего новая декларация включает 2 раздела и 8 приложений);

- расчет стандартных, социальных и инвестиционных налоговых вычетов объединен в одно Приложение 5;

- профессиональные вычеты вместе с доходами от предпринимательской, адвокатской деятельности и частной практики теперь рассчитывают в Приложении 3;

- сокращен раздел, касающийся определения налоговой базы по операциям с ценными бумагами и ПФИ, а также по операциям в рамках инвестиционного товарищества;

- учтены поправки в НК РФ в части освобождения от НДФЛ доходов, полученных при ликвидации инофирмы (Закон от 19.02.2021 № 34-ФЗ).

https://youtube.com/watch?v=dQYThA5ICas

Изменения в реквизитах платежного поручения по НДФЛ в 2023 году

С 11.02.2023 года вступают в силу изменения в реквизитах платежного поручения по налогу на доходы физических лиц (НДФЛ). В этом разделе мы рассмотрим основные изменения и дадим рекомендации по заполнению платежных поручений.

Изменения в реквизитах платежного поручения

Вместо реквизита «ОКАТО» организаций, в платежном поручении будет указываться реквизит «КПП» организаций, выполняющих уплату налога в связи с выплатой доходов физическим лицам.

Также будет добавлено третье поле «ОКПО» для указания кода организации, осуществляющей уплату НДФЛ.

Значения полей в платежном поручении

Входящий номер платежного поручения будет состоять из 4 цифр, начиная с номера «0001».

Поле «Период» будет иметь новые значения:

- 22 – за год;

- 13 – за квартал;

- 18 – за полугодие;

- 12 – за месяц.

Поле «Платеж» будет использоваться для указания суммы налога к уплате.

В поле «Краткая налоговая отчетность» можно указать краткую информацию о налоговых обязательствах.

В поле «Единый налог на вмененный доход» будет указываться код налога в соответствии с классификатором налоговых обязательств.

В поле «Подробная налоговая отчетность» можно указать подробную информацию о налоговых обязательствах.

Поле «Периоде» будет использоваться для указания периода, за который производится уплата налога.

В поле «Платеж должен быть перечислен» можно указать срок, до которого необходимо произвести перечисление налога.

Рекомендации по заполнению платежных поручений

Банк рекомендует заполнять платежные поручения в строгом соответствии с образцами, предоставленными вместе с платежкой.

При перечислении налога вместе с платежкой необходимо указать КБК (код бюджетной классификации).

Если у вас есть ошибка в заполнении платежного поручения, вы можете узнать о ней из истории платежей.

В случае изменений в реквизитах платежной информации, необходимо обратиться в банк, где вы ведете счет, чтобы узнать актуальные реквизиты.

Изменения в других областях

В 2023 году также произойдут изменения в других областях налогового законодательства. Например, будет изменен порядок заполнения налоговой декларации по НДФЛ и уточнены правила уплаты налога.

Заключение

Изменения в реквизитах платежного поручения по НДФЛ в 2023 году вносят некоторые коррективы в процедуру заполнения налоговых платежек

Важно ознакомиться с новыми требованиями и следовать рекомендациям банка для корректного и своевременного уплаты налога

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

- Единый налоговый платёж — это новый способ уплаты налогов и сборов. ЕНП для юридических лиц и ИП с 2023 года является обязательным. Нет бизнеса, который от него освобождён. Есть лишь платежи, которые под него не подпадают.

- В виде ЕНП нужно платить почти все налоги, авансы по ним, сборы, страховые взносы, пени, проценты и штрафы. Но есть платежи, которые в него не входят. Например, ЕНП не распространяется на взносы на травматизм, которые ежемесячно платят абсолютно все работодатели.

- Деньги, перечисленные в виде ЕНП, попадают на ЕНС. Оттуда их распределяет налоговая в особом порядке.

- Инспекции нужно сообщить о том, сколько налогов и взносов насчитала компания. Для этого помимо налоговой отчётности придётся подавать специальные уведомления. А в некоторых случаях — распоряжения на зачёт переплаты.

- В 2023 году действуют переходные положения — разрешено платить налоги и взносы по старым правилам, то есть индивидуальными платёжными поручениями, как раньше. Но если хоть раз подать уведомление по одному налогу, то старый способ уплаты больше применять будет нельзя, причём по всем платежам.

- Установлен единый срок подачи отчётных форм — 25 число, а также единый срок уплаты налогов — 28 число. Но это распространяется не на все обязательные платежи. И даже не на все платежи, входящие в ЕНП. Рекомендуем уточнять сроки в Налоговом кодексе.

- Если после уплаты налогов на спецсчёте останутся деньги, их можно будет вернуть. Возврат делают по заявлению в течение десяти рабочих дней.

А теперь давайте разбираться более подробно.

Правила и образцы заполнения платежных поручений

Действующие правила заполнения платежного поручения в приказе Минфина № 107н от 12.11.2013 сейчас меняются, чтобы соответствовать нововведениям. На основании этих изменений Федеральная налоговая служба подготовила образцы заполнения трех вариантов:

- для платежей, входящих в ЕНП, по которым подают уведомления об исчисленных суммах;

- для платежей, входящих в ЕНП, но которые можно перечислять в 2023 году на отдельные КБК без уведомлений;

- для платежей, не входящих в ЕНП.

Добавим сюда платежи, которые не контролируются ФНС и заполняются в прежнем порядке. В итоге получается 4 варианта платежек, рассмотрим каждый из них подробнее.

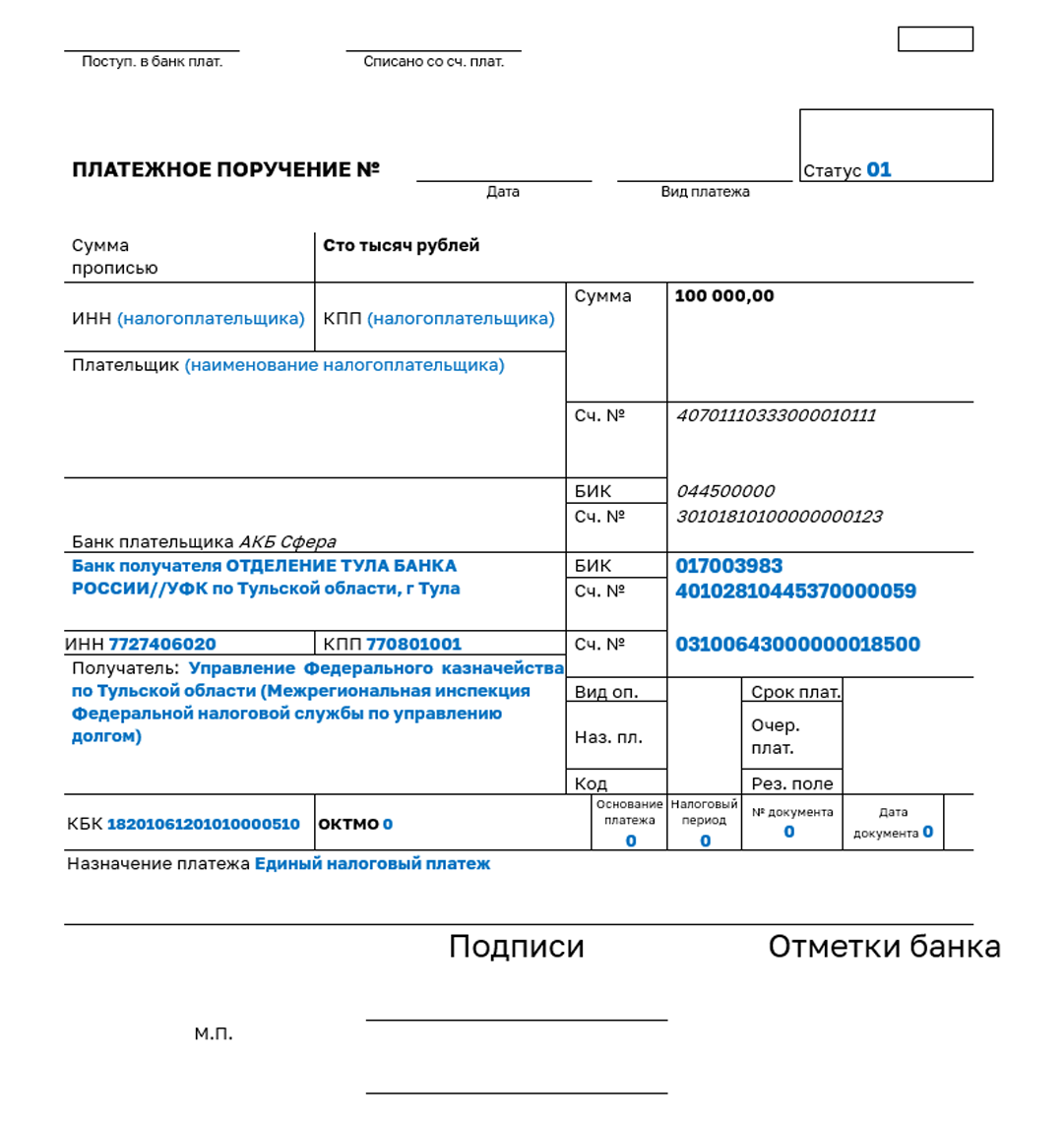

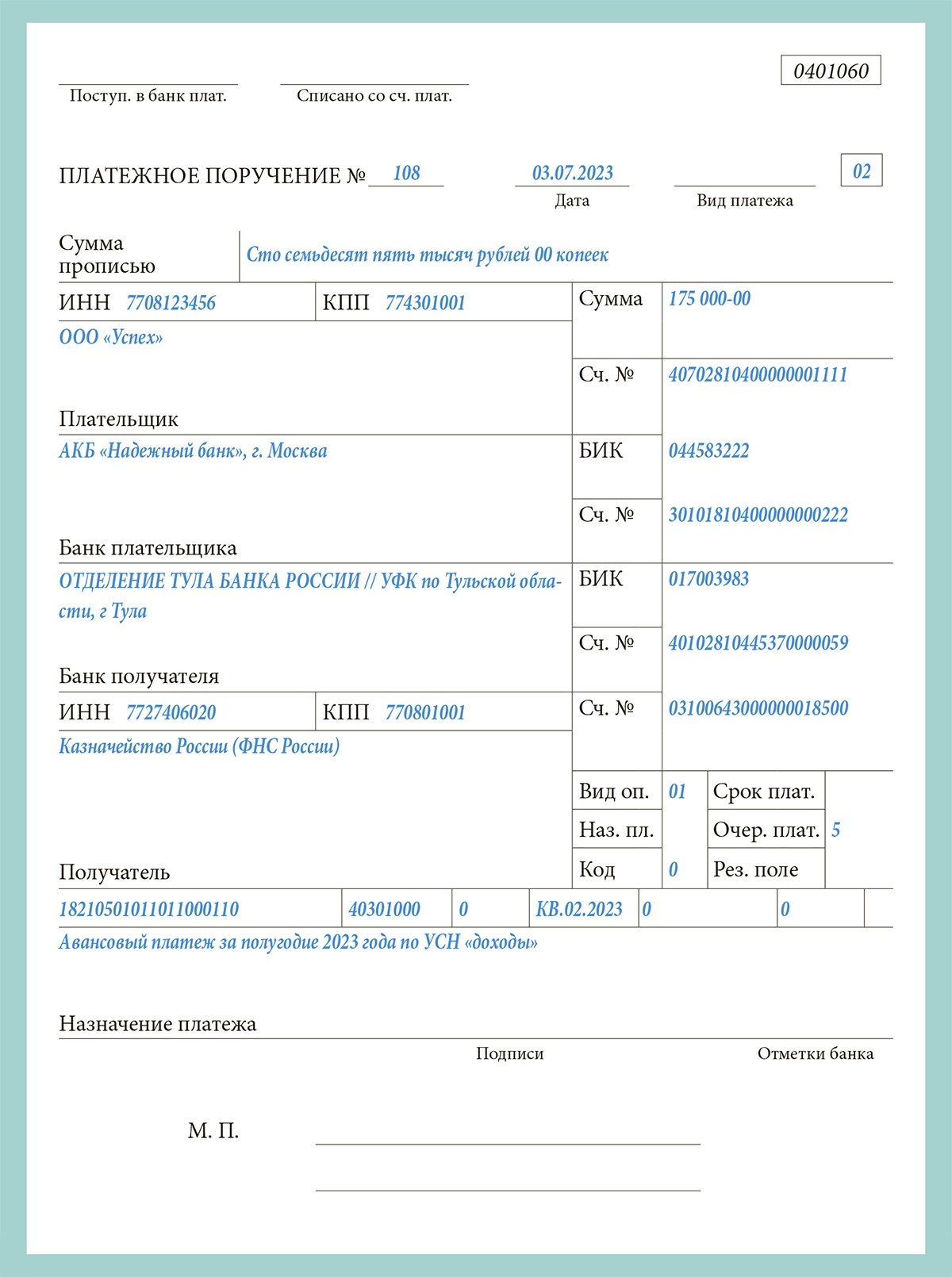

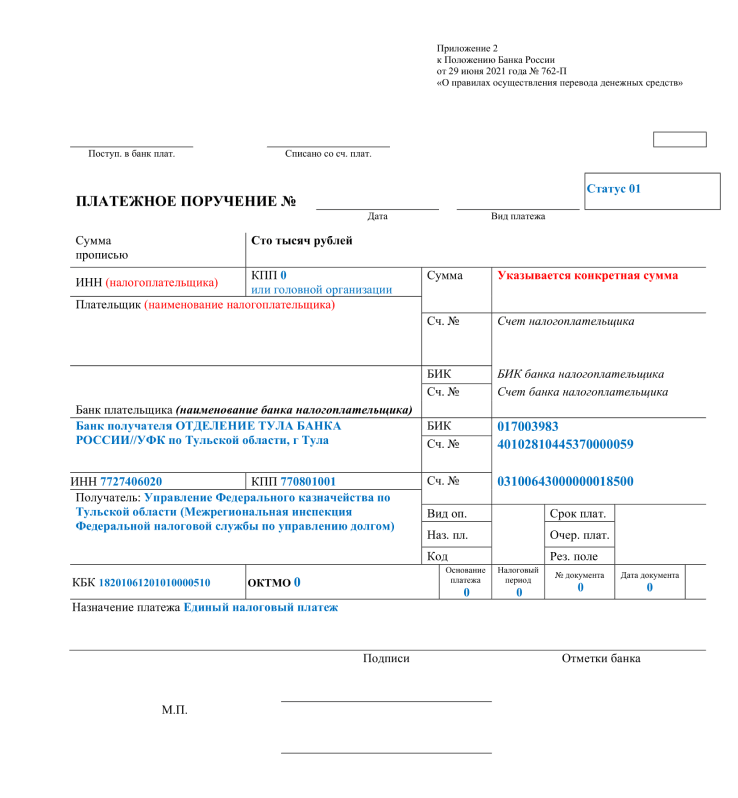

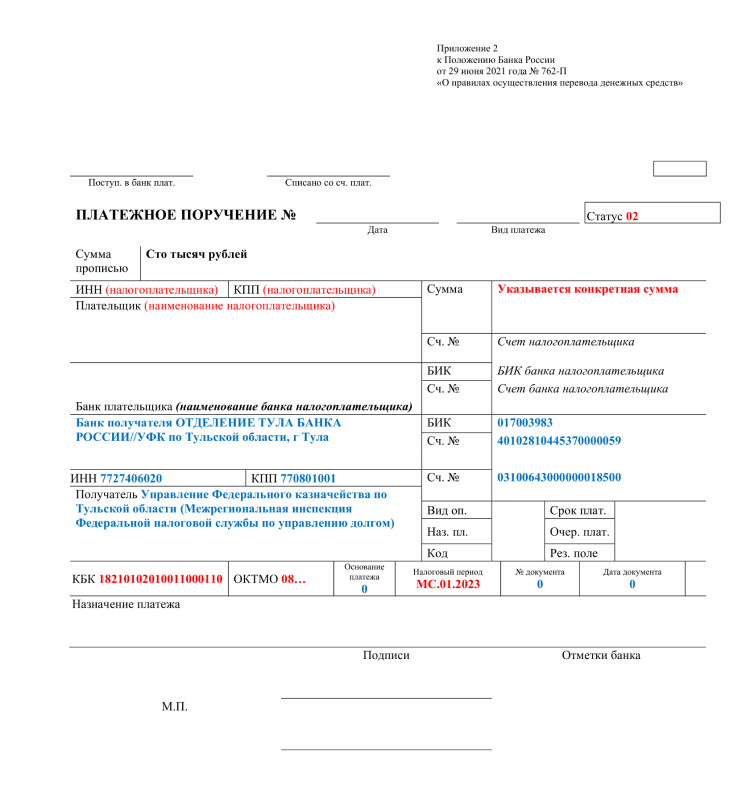

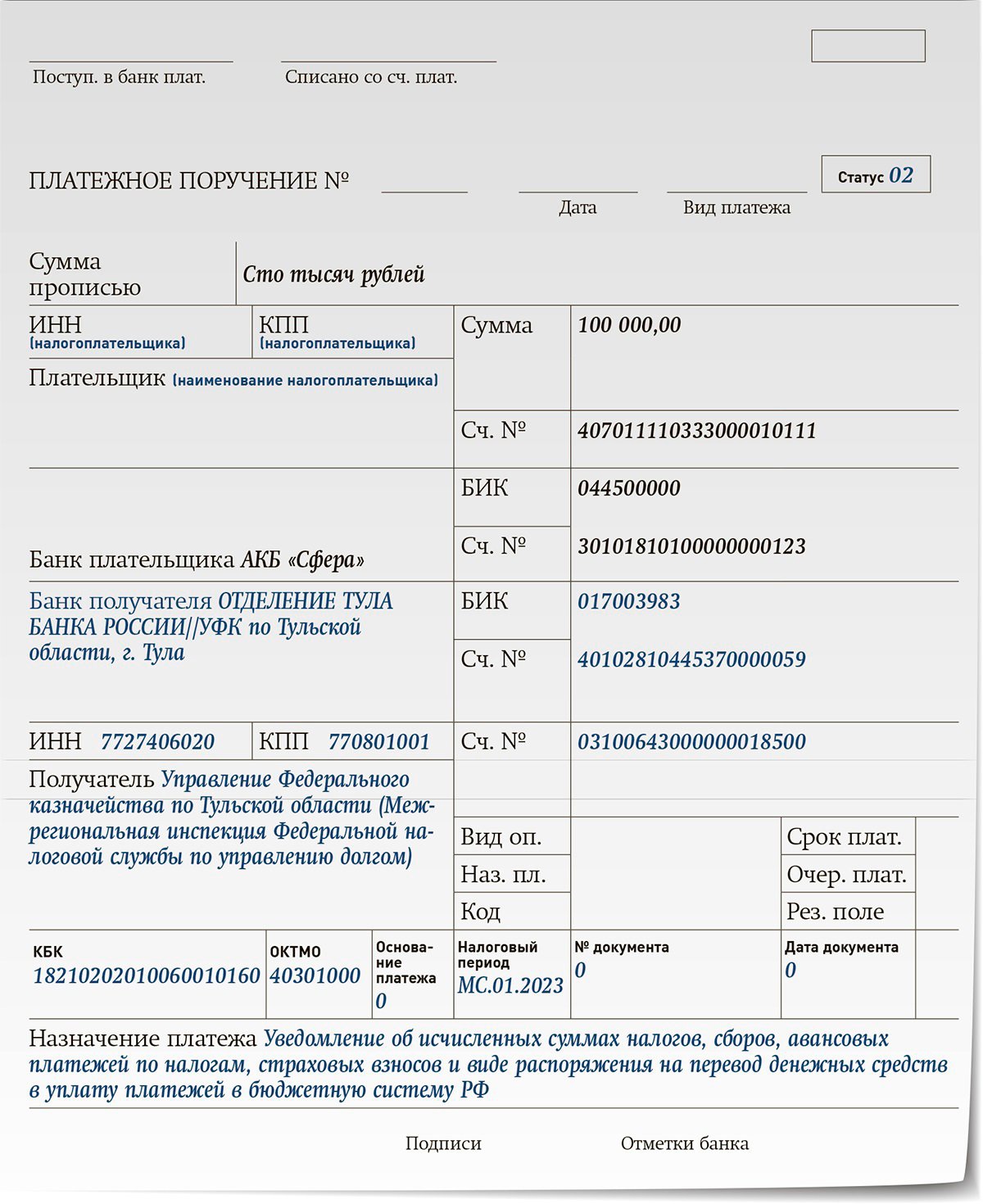

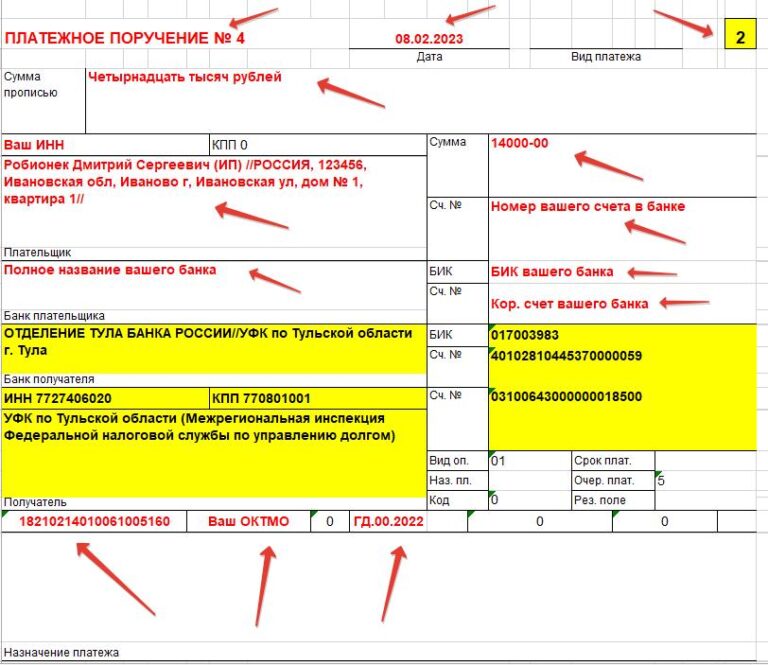

Платежное поручение для ЕНП

Начнем с рассмотрения нового способа перечислений в бюджет, когда в ЕНП можно включить сразу несколько платежей.

Как видим, в назначении платежа указан не конкретный налог или взнос, а «Единый налоговый платеж». Сумма в 100 000 рублей из этого образца может означать, что в нее включены, например, НДФЛ с работников на 32 300 рублей и страховые взносы на 67 700 рублей. Но это может быть и сумма для какого-то одного налога, предположим, аванса по УСН.

Для того, чтобы ФНС знала, в счет каких обязательств перечислены деньги, надо заранее подать уведомление об исчисленных суммах (или соответствующую отчетность по платежу, например, РСВ или декларацию).

Особенности заполнения:

- Общий КБК для ЕНП – 18201061201010000510;

- Статус «01»;

- Значение «0» в полях: «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа».

Этот образец платежного поручения удобно использовать в качестве шаблона, ведь в нем достаточно один раз указать реквизиты налогоплательщика, а затем только менять сумму.

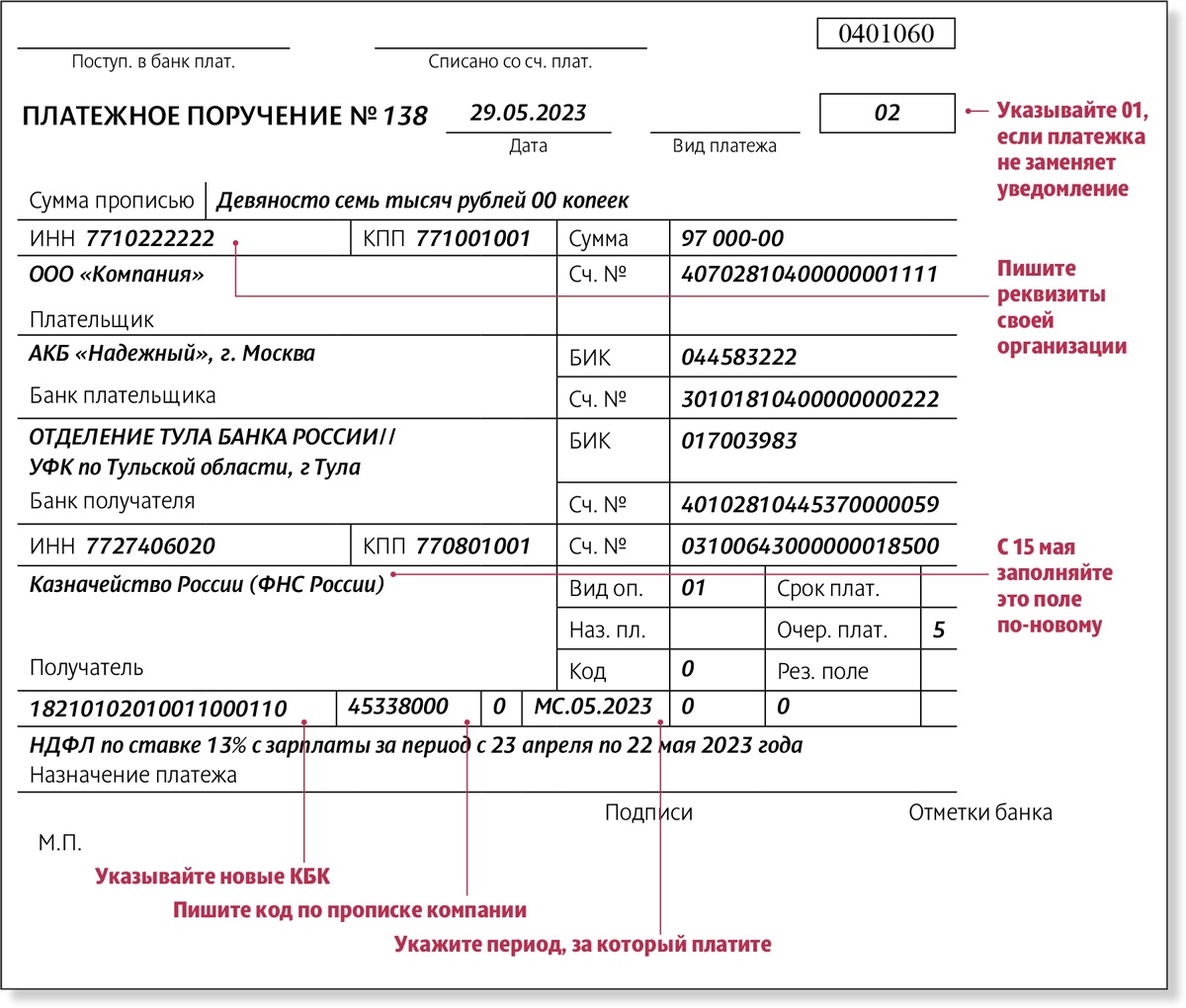

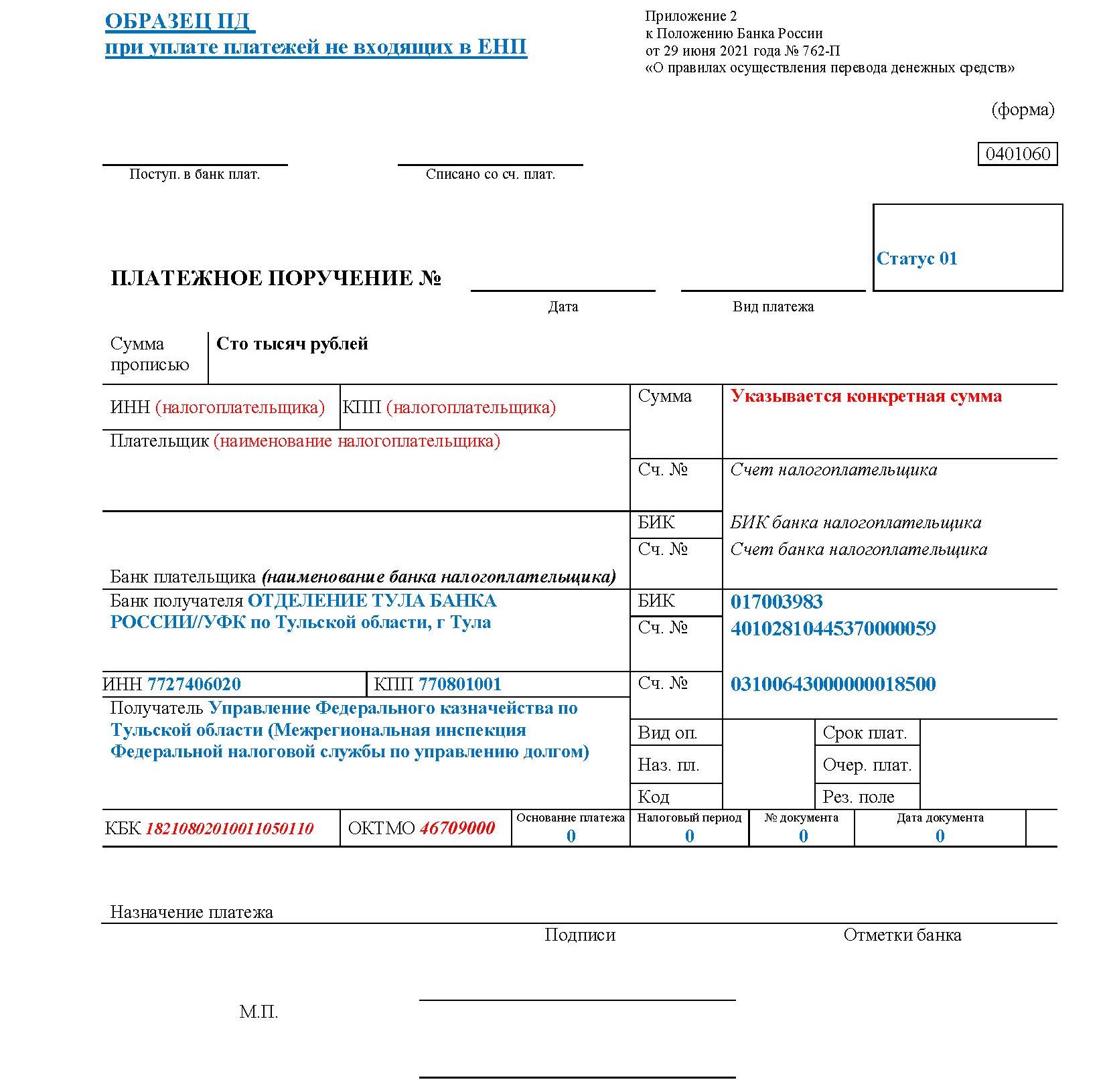

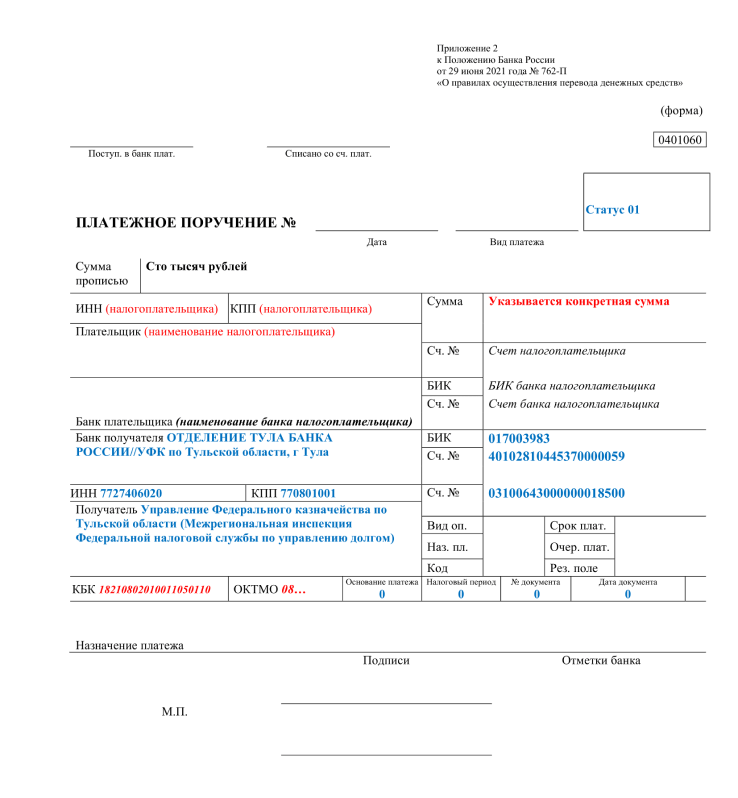

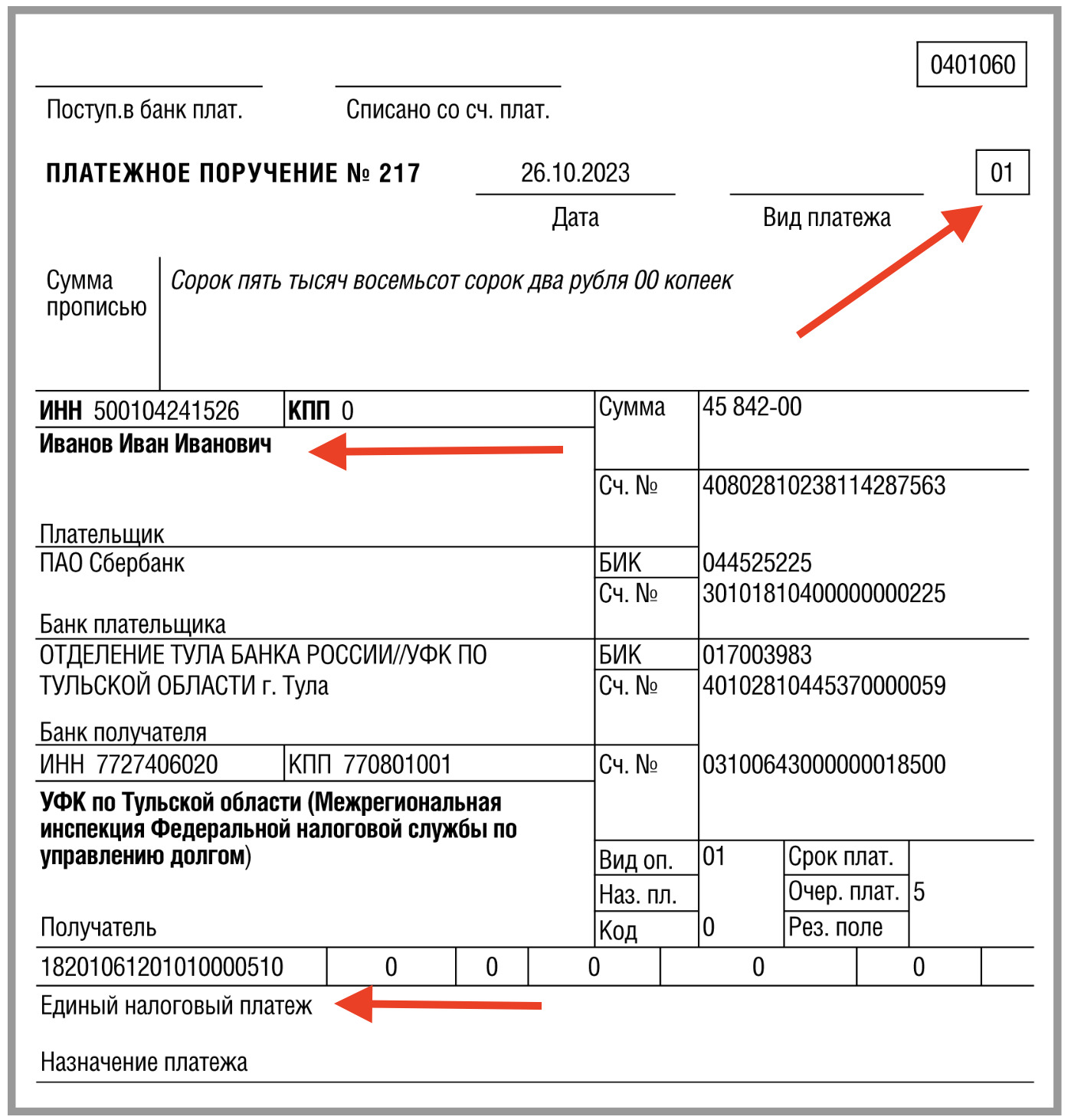

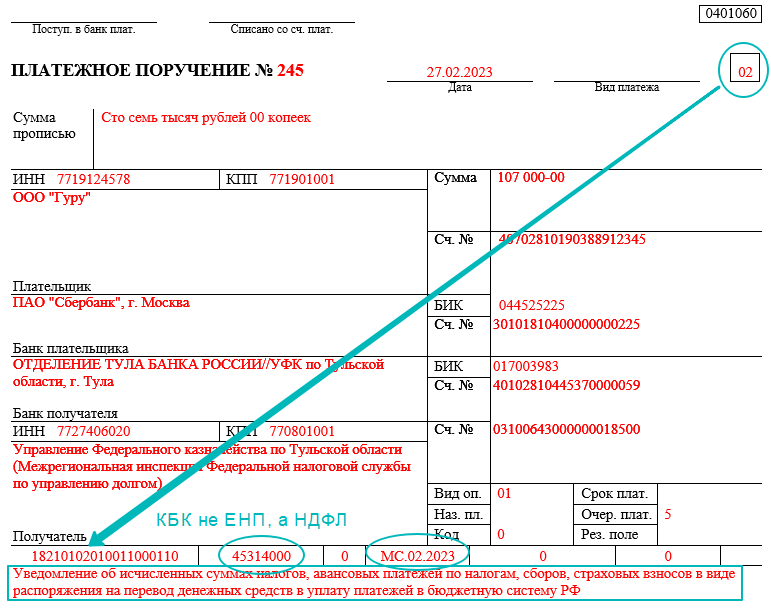

Платежное поручение вместо уведомления

В 2023 году, пока длится переходный период, можно заполнять платежные поручения, как и раньше, по каждому отдельному налогу, сбору, взносу. При этом уведомление об исчисленных суммах подавать не требуется. Об этом сказано в пункте 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Вот как выглядит образец заполнения платежного поручения вместо уведомления.

Чем этот образец отличается от первого варианта?

- Во-первых, выбрано другое значение статуса – «02» вместо «01».

- Во-вторых, здесь указывают КБК одного налога, сбора, взноса, который оплачивается этой платежкой. Соответственно, вместо кода ЕНП (18201061201010000510) вписывают КБК конкретного платежа, найти коды можно в таблице ФНС, о которой мы уже выше сказали.

- В-третьих, заполняются поля ОКТМО и налогового периода. Значение ОКТМО должно соответствовать месту нахождения юрлица или жительства ИП, налогооблагаемого имущества или регистрации обособленного подразделения.

Пока известно, что перечислять платеж на отдельный КБК можно только в переходный период 2023 года. Дальше вариантов не будет – только на общий КБК для единого налогового платежа. Но если налогоплательщик хоть раз представит уведомление, то такая возможность будет утрачена еще в текущем году.

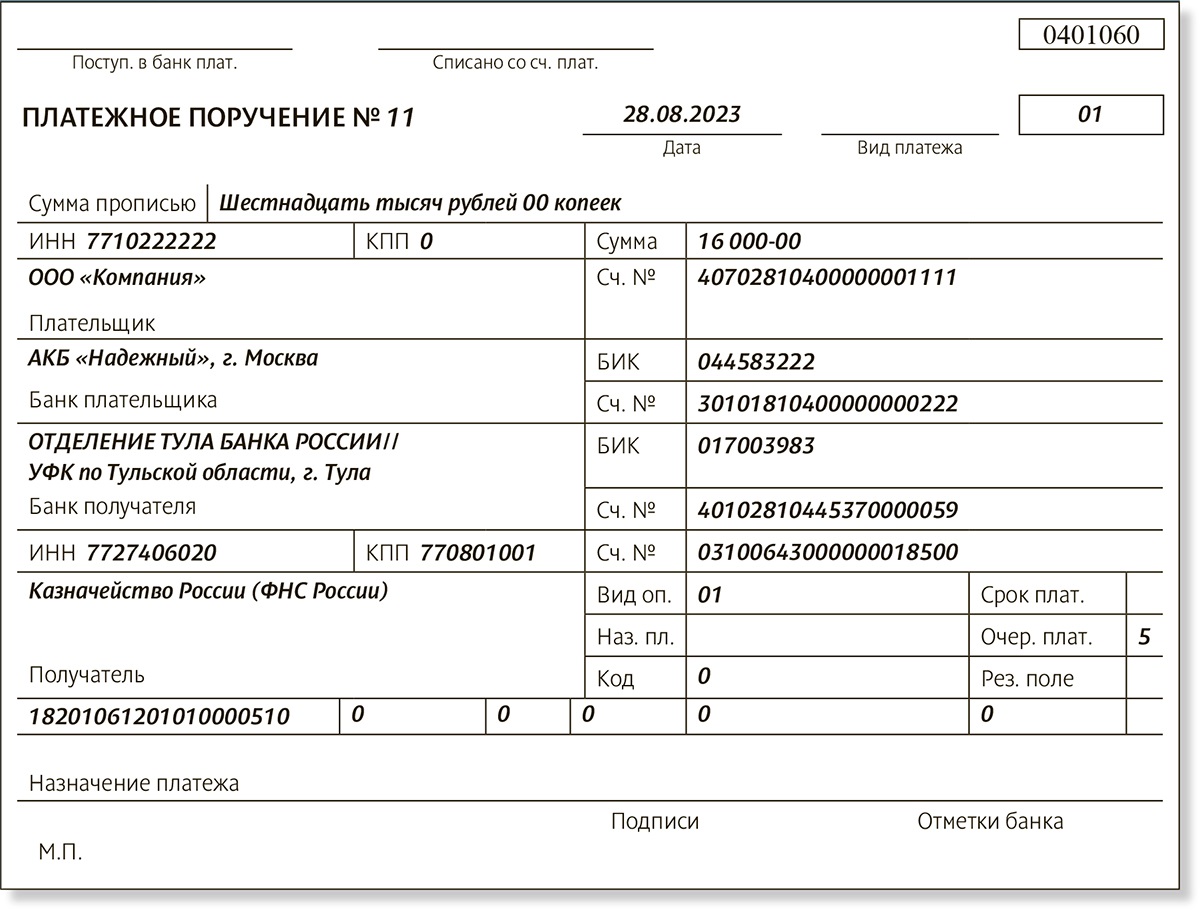

Платежное поручение вне ЕНП

Третий вариант платежки заполняется при перечислении платежей, не входящих в ЕНП, но которые администрирует ФНС. Например, госпошлина за внесение изменений в устав ООО. Вот как она заполняется.

Как видим, все варианты платежных документов содержат в себе одни и те же реквизиты получателя платежа – УФК Тульской области. Меняется только статус плательщика, КБК, поля ОКТМО и налогового периода.

Платежное поручение по другим платежам

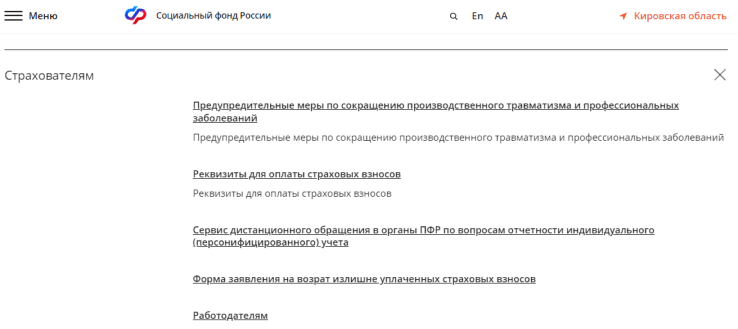

Наконец, особым образом заполняется платежное поручение по платежам, которые контролирует не ФНС, а другие ведомства. Например, взносы по работникам на травматизм в 2023 году собирает новый Социальный Фонд России, причем перечисляют их по месту регистрации работодателя.

Из нового здесь только другой КБК (79710212000061000160), а также другие реквизиты вместо ФСС. Найти их можно на сайте СФР. Регион выбирается в правом верхнем углу, а дальше надо опуститься вниз по странице до раздела «Страхователям».

В назначении платежа указывают: «Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 20__г, рег.№ ___________».

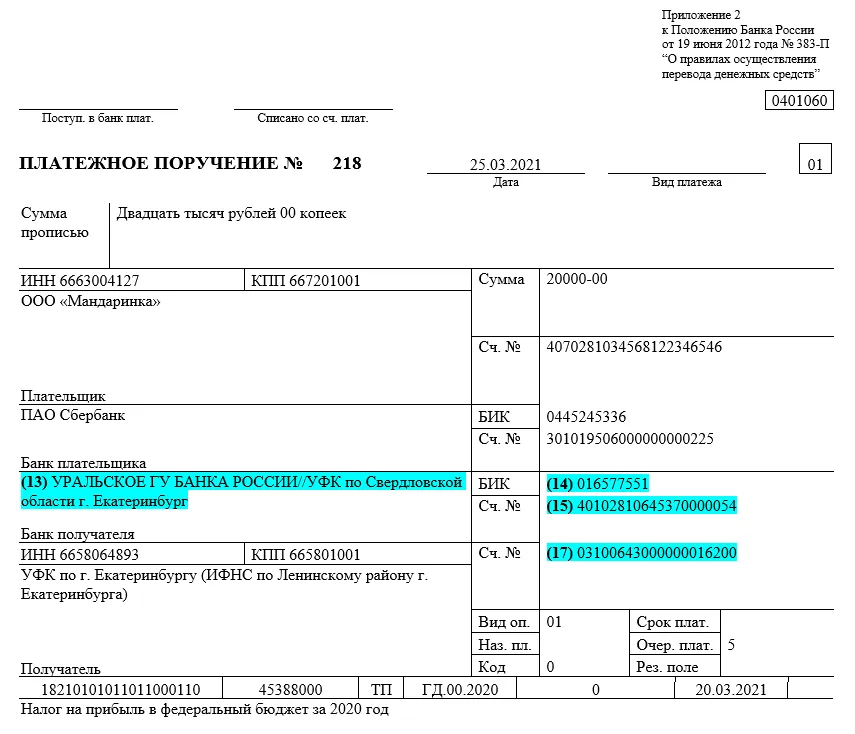

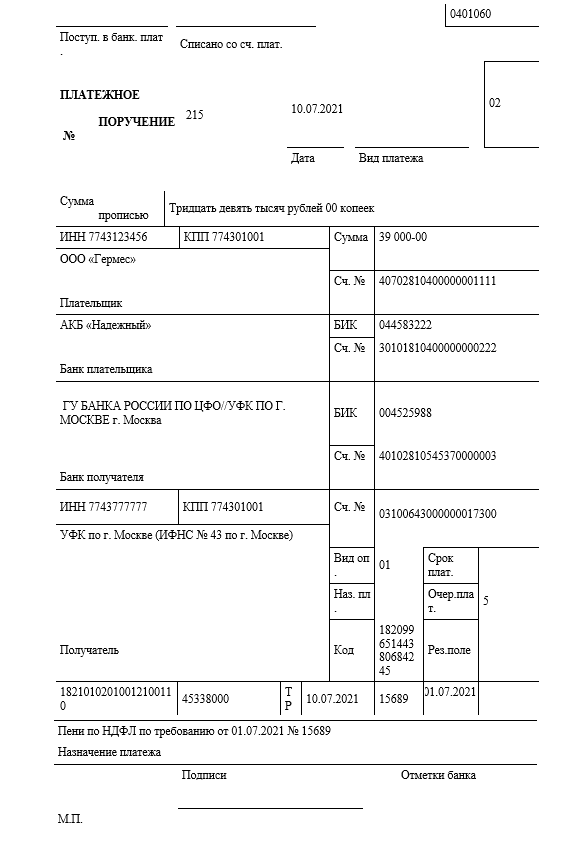

Оплата штрафа в пенсионный фонд платежка за непредоставление сзвм

Фонд может оштрафовать за ошибки в СЗВ-М, если подать неполные или недостоверные сведения. Еще возможен штраф за несвоевременную сдачу СЗВ-М в 2022 году и неверный формат. Все о штрафах и как их платить — в этой статье.

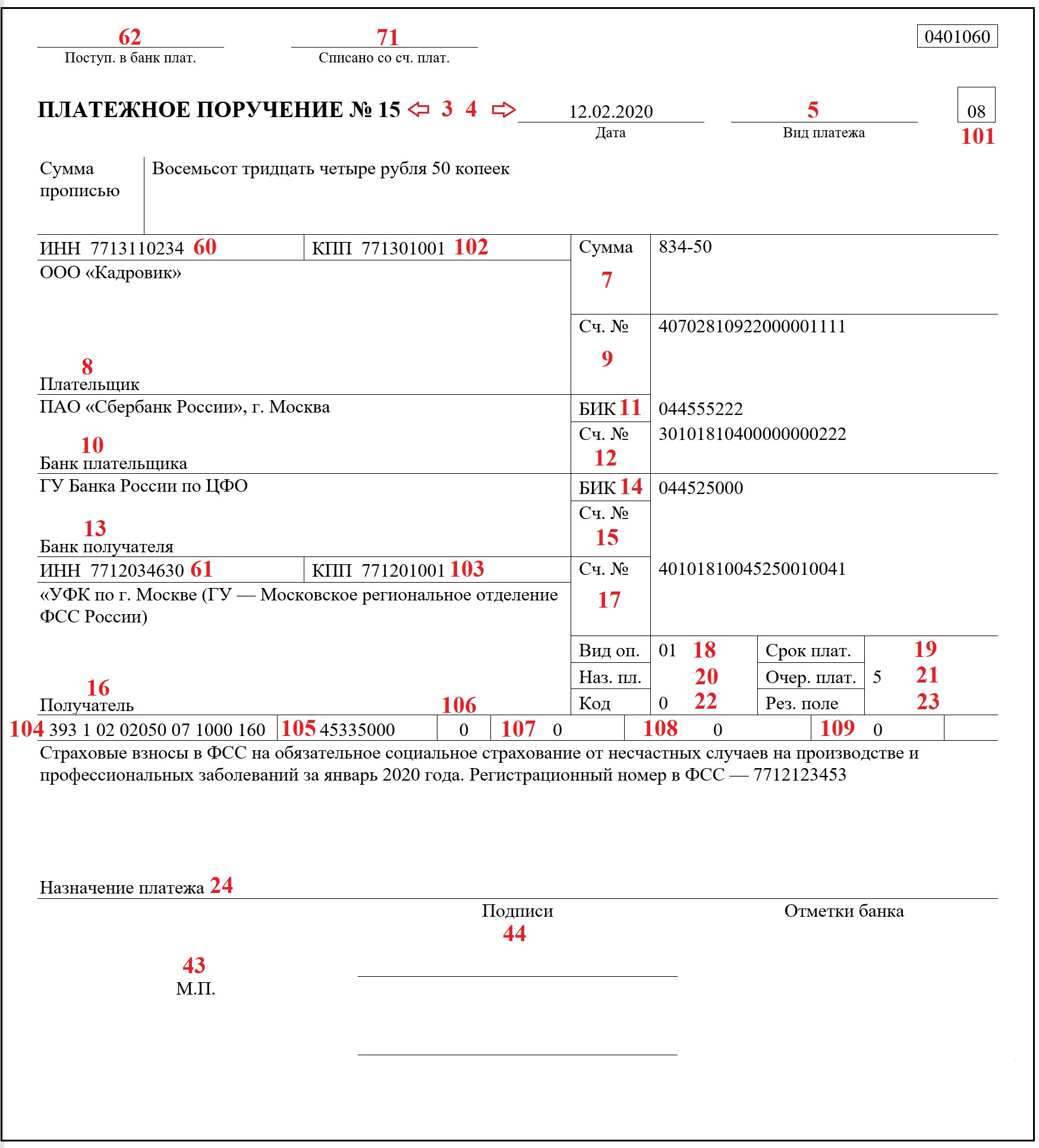

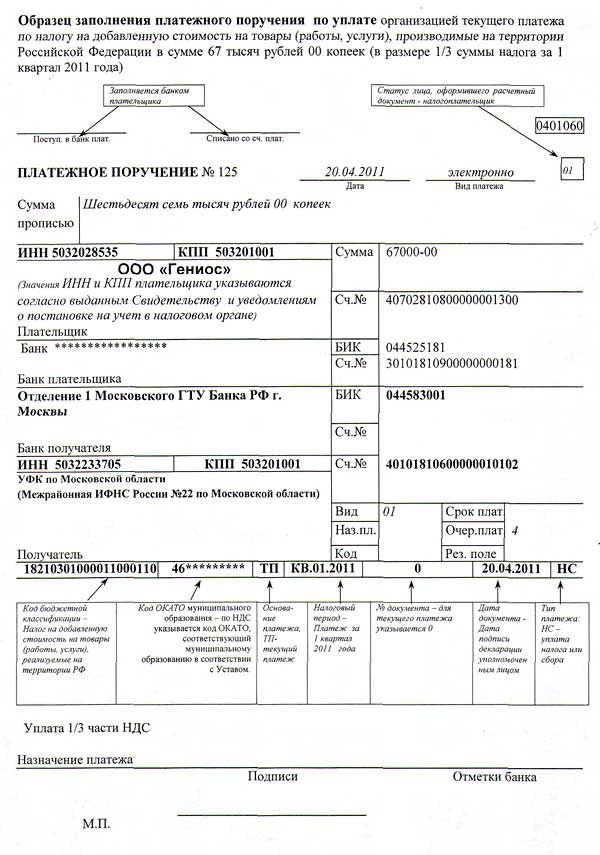

- 106 — основание платежа.

- 61 — ИНН ИФНС.

- 105 — семизначный ОКТМО.

- 104 — новые КБК.

- Ячейка 6 — статус «01», в 7 и 8 — сумма прописью и цифрами соответственно.

- В полях 13, 14, 15 и 17 — банковские реквизиты ИФНС.

- Поле 101 — код «01» — статус налогоплательщика.

- 16 — сокращенное наименование органа ФК, в скобках — название ИФНС.

- 4 — дата формирования ПП в формате ДД.ММ.ГГ.

- 103 — КПП ИФНС.

- Единый налоговый платёж — это новый способ уплаты налогов и сборов. ЕНП для юридических лиц и ИП с 2023 года является обязательным. Нет бизнеса, который от него освобождён. Есть лишь платежи, которые под него не подпадают.

- В виде ЕНП нужно платить почти все налоги, авансы по ним, сборы, страховые взносы, пени, проценты и штрафы. Но есть платежи, которые в него не входят. Например, ЕНП не распространяется на взносы на травматизм, которые ежемесячно платят абсолютно все работодатели.

- Деньги, перечисленные в виде ЕНП, попадают на ЕНС. Оттуда их распределяет налоговая в особом порядке.

- Инспекции нужно сообщить о том, сколько налогов и взносов насчитала компания. Для этого помимо налоговой отчётности придётся подавать специальные уведомления. А в некоторых случаях — распоряжения на зачёт переплаты.

- В 2023 году действуют переходные положения — разрешено платить налоги и взносы по старым правилам, то есть индивидуальными платёжными поручениями, как раньше. Но если хоть раз подать уведомление по одному налогу, то старый способ уплаты больше применять будет нельзя, причём по всем платежам.

- Установлен единый срок подачи отчётных форм — 25 число, а также единый срок уплаты налогов — 28 число. Но это распространяется не на все обязательные платежи. И даже не на все платежи, входящие в ЕНП. Рекомендуем уточнять сроки в Налоговом кодексе.

- Если после уплаты налогов на спецсчёте останутся деньги, их можно будет вернуть. Возврат делают по заявлению в течение десяти рабочих дней.

А теперь давайте разбираться более подробно.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

Особенности уплаты НДФЛ и взносов за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

С 2024 года в каждом месяце 2 расчетных периода по НДФЛ:

- с 1 по 22 число — уплата НДФЛ до 28 числа, подача уведомления по ЕНП — до 25 числа;

- с 23 по 30 (31) число либо 28 (29) февраля — уплата НДФЛ до 5 числа, подача уведомления по ЕНП — до 3 числа следующего месяца.

Обратите внимание! Если в периоде не было выплат физлицам, которые облагаются НДФЛ, то платить нечего. Тогда и уведомление подавать не придется

Например, если компания выплачивает заработную плату 5 и 20 числа, то обе выплаты приходятся на первый расчетный период (с 1 по 22). Если в месяце больше никаких выплат не было, значит, уведомление за второй период (с 23 по последний день месяца) не подается.

По страховым взносам расчетный период остался прежним — календарный месяц. Платить взносы по единому тарифу (ОПС + ОМС + ВНиМ) нужно до 28 числа следующего месяца.

И еще пара важных правил про списание налогов:

- НДФЛ резервируется в счет уплаты не позднее следующего дня после получения уведомления автоматически. Например, если оно направлено 23 числа, то налог будет зарезервирован не позже 24 числа, а не 28 числа;

- страховые взносы за работников также резервируются по факту получения уведомления, но после НДФЛ.

Что такое резервирование суммы платежа? Оно означает направление положительного сальдо ЕНС в отложенную переплату по конкретному налогу или взносам. Такое резервирование в общем случае можно сделать по заявлению. Однако если речь о НДФЛ и страховых взносах работников, резервирование производится автоматически. Более того, желание плательщика роли не играет — как только будет подано уведомление с суммами НДФЛ и взносов, они сразу же будут направлены в резерв: сначала сумма НДФЛ, а затем, если средств достаточно, то и сумма взносов. Вернуть их обратно не выйдет.

Например, на сальдо ЕНС компании 100 тыс. рублей. 23 апреля подано ЕНП-уведомление на 3 платежа: НДФЛ работников — 30 тыс., единые взносы работников — 40 тыс., аванс при УСН — 45 тыс. 24 апреля с сальдо ЕНС будет списано 30 тыс. в счет уплаты НДФЛ и 40 тыс. — на взносы. На сальдо останется 30 тыс. рублей. Даже если подать заявление на зачет денег с сальдо в счет аванса по УСН, а не в счет НДФЛ / взносов, ФНС его проигнорирует.

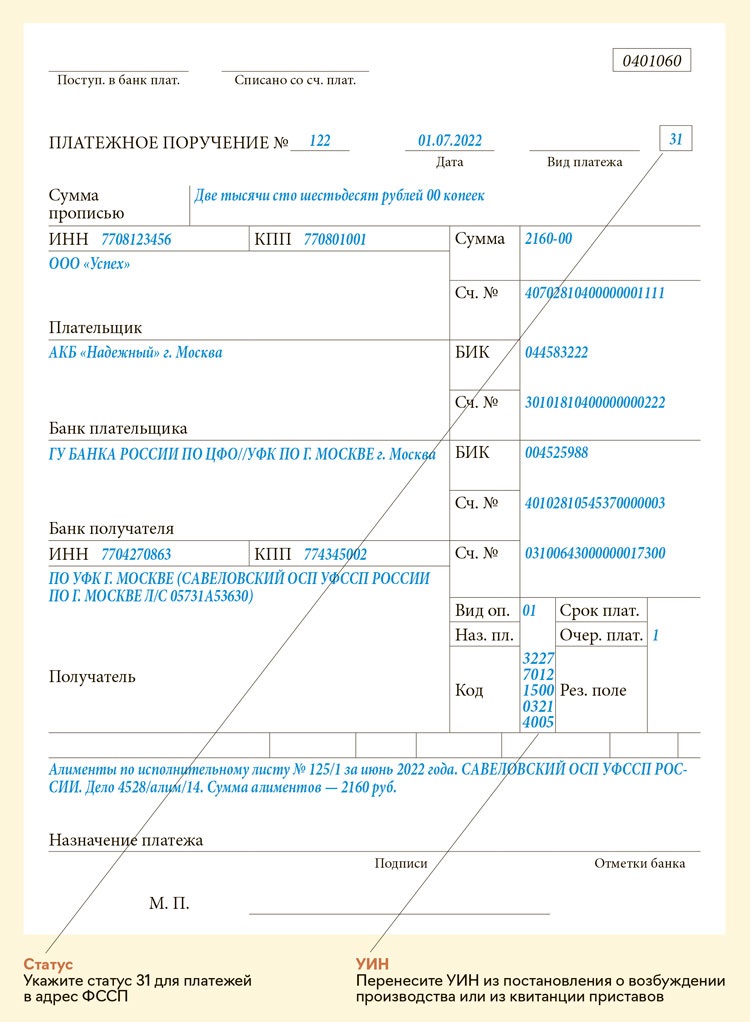

Заполнение платежек по исполнительным листам с 17.07.2021

С 1 октября 2021 года меняется код плательщика для предпринимателей (ИП), адвокатов, нотариусов и глав КФХ при перечислении в бюджет налогов, сборов, страховых взносов и иных платежей, которые администрирует Налоговая служба. Все эти плательщики должны будут указывать код «13», который до 01.10.2020 применяют обычные физлица. А для последних ничего не изменится.

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

По сентябрь 2021 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

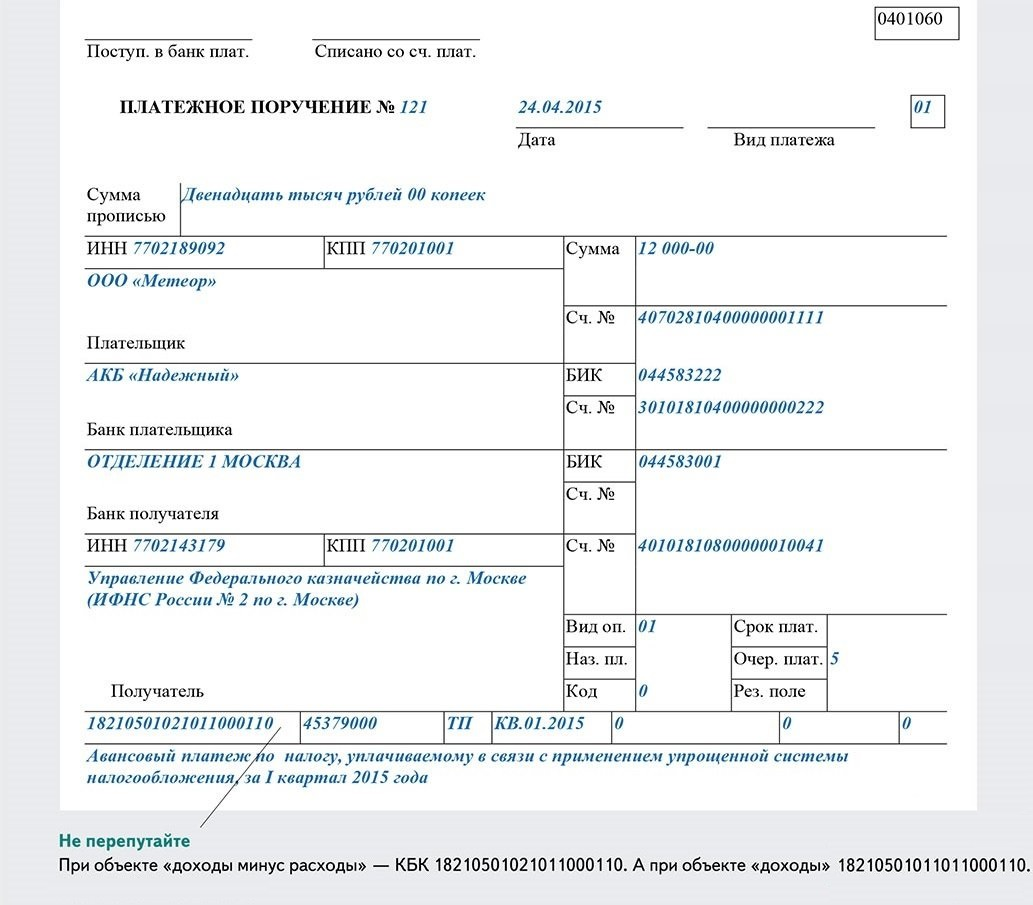

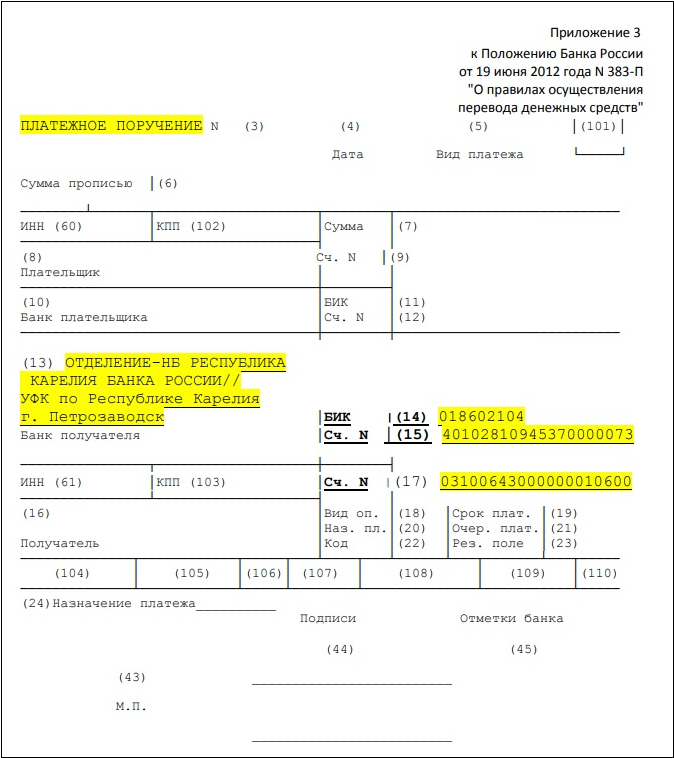

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность

Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Какие уведомления и отчёты нужно подать в январе

В январе кроме традиционной отчетности компании подают большое количество уведомлений: о смене налогового режима, объекта налогообложения или порядка уплаты НДФЛ. Такие уведомления безопаснее подавать до 30 декабря 2022 года, однако из-за праздничных дней сроки сдвинулись. Последний день для подачи уведомлений — 9 января 2023 года.

|

Срок |

Вид отчета |

Кто сдает |

|

до 9 января |

Уведомление о выборе ответственного подразделения по НДФЛ |

Организации, у которых несколько обособленных подразделений в одном муниципальном образовании, чтобы перечислять НДФЛ в одну инспекцию с 2023 года |

|

Уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК |

Контролирующие лица, которые решили изменить порядок уплаты НДФЛ с прибыли КИК |

|

|

Уведомление о переходе на УСН |

Организации и ИП, которые хотят применять УСН с 2023 года |

|

|

Уведомление об изменении объекта налогообложения с 2023 года |

Организации и ИП, которые хотят сменить объект налогообложения с 2023 года |

|

|

Уведомление о переходе на АУСН |

Организации и ИП, которые хотят применять АУСН с 2023 года |

|

|

Уведомление об отказе от АУСН через личный кабинет налогоплательщика |

Организации и ИП, которые решили отказаться от применения АУСН с 2023 года |

|

|

Уведомление о переходе на ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили перейти на ЕСХН с 2023 года |

|

|

Уведомление о выборе обособленного подразделения на 2023 год |

Организации, у которых есть несколько обособленных подразделений в одном субъекте |

|

|

Декларация по НДПИ за ноябрь 2022 года |

Пользователи недр |

|

|

до 16 января |

СЗВ-М за декабрь 2022 года |

Все работодатели |

|

СЗВ-ТД за декабрь 2022 года |

Работодатели, если сотрудник переведен на другую постоянную работу или подал заявление о выборе формы трудовой книжки, а также при переименовании организации |

|

|

Уведомление об отказе от УСН |

Организации и ИП, которые решили перейти на ОСНО с 2023 года |

|

|

Уведомление об отказе от применения ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили отказаться от ЕСХН с 2023 года |

|

|

до 20 января |

4-ФСС за 2022 год на бумаге |

Все работодатели |

|

ДСВ-3 за IV квартал 2022 года |

Работодатели, которые удерживают из зарплаты сотрудников и перечисляют в ПФР дополнительные страховые взносы на накопительную пенсию |

|

|

Журнал учета счетов-фактур за IV квартал 2022 года |

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу |

|

|

Единая упрощенная налоговая декларация за 2022 год |

Организации и ИП, которые не ведут деятельность. |

|

|

до 25 января |

РСВ за 2022 год |

Все страхователи |

|

4-ФСС за 2022 год в электронном виде |

Все работодатели |

|

|

Декларация по НДС за IV квартал 2022 года |

Плательщики НДС и налоговые агенты |

|

|

Отчет об операциях с прослеживаемыми товарами за IV квартал 2022 года |

Организации и ИП, которые проводили операции с прослеживаемыми товарами |

|

|

Декларация по водному налогу за IV квартал 2022 года |

Плательщики водного налога |

|

|

Декларация по НДПИ за декабрь 2022 года |

Пользователи недр |

|

|

Уведомление об НДФЛ, удержанном с 1 по 22 января 2023 года |

Все налоговые агенты по НДФЛ |

|

|

до 30 января |

Отчет по счетам за границей и иностранным электронным кошелькам за IV квартал 2022 года |

Резиденты — юридические лица и ИП |

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

https://youtube.com/watch?v=RHHqqkmgF9A%26pp%3DygVM0JDQstCw0L3RgdC-0LLRi9C1INC_0LvQsNGC0LXQttC4INC_0L4g0J3QlNCk0Jsg0LIgMjAyMyDQs9C-0LTRgyDQtNC70Y8g0JjQnw%253D%253D