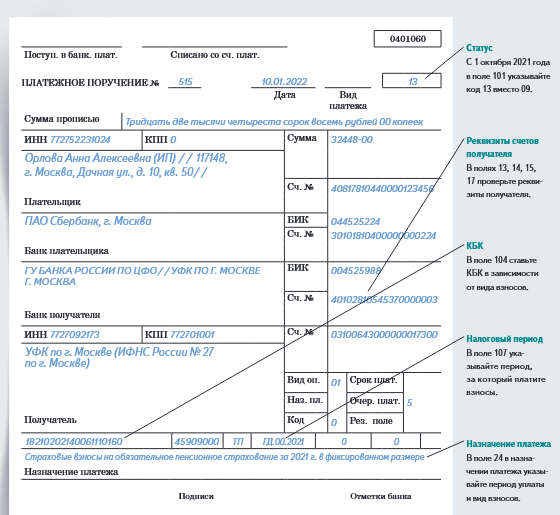

Верно указываем статус в платежных поручениях в 2021 году

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

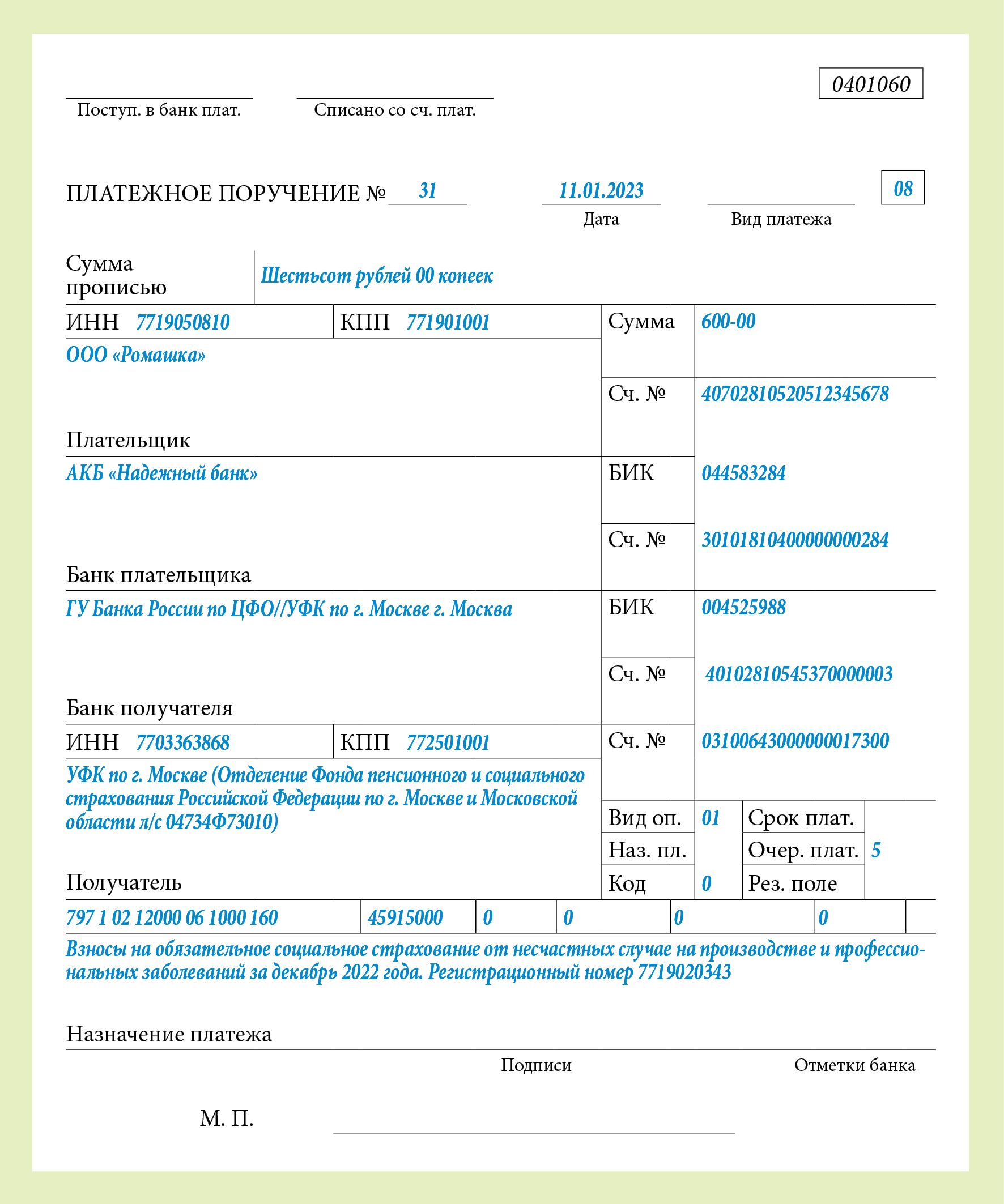

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

- Что такое статус плательщика налога

- Где указывается статус плательщика при перечислении налога по УСН

- Какой статус плательщика указывает ИП на УСН

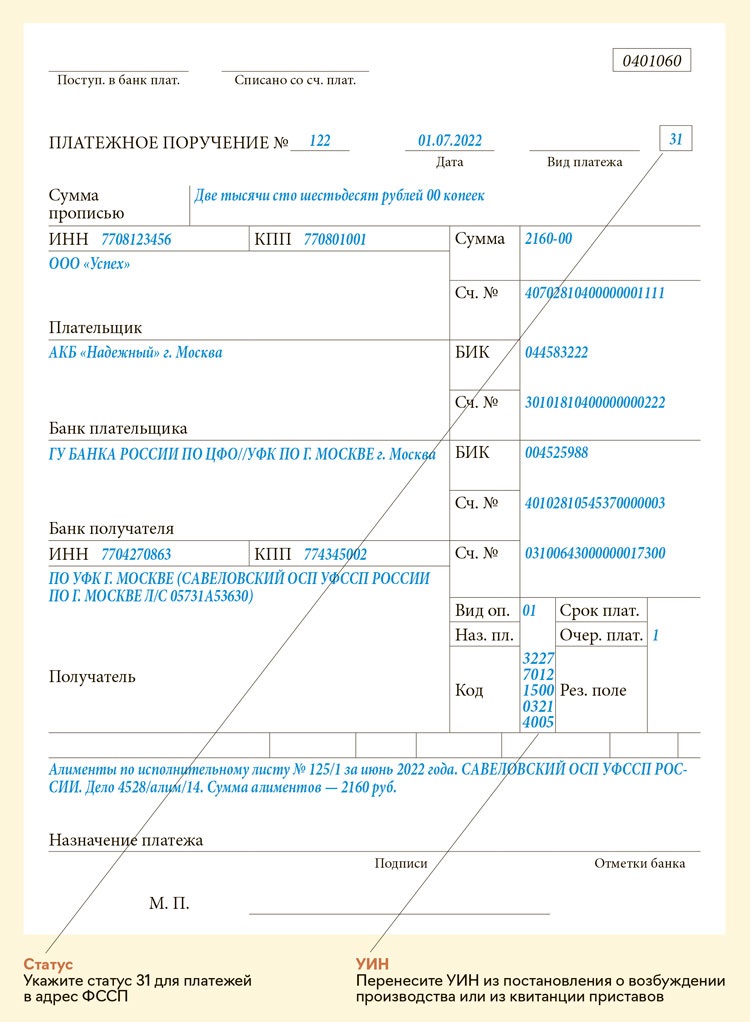

Взыскивая долги с физлиц, судебные приставы с 17 июля не должны будут указывать ИНН службы в качестве «плательщика» – надо будет вписывать только ИНН физлица. Аналогично и банки – когда будут перебрасывать в бюджет деньги, полученные от физлиц в уплату налогов и других платежей, не должны будут указывать свой ИНН в качестве ИНН плательщика (для банков это правило вступит в силу с 1 октября 2021 года). Для почты такое же начнет действовать 17 июля 2021 года.

С этой же даты будет применяться подобное и вообще любыми организациями (например, работодателями), которые удерживают долги гражданина по платежам в бюджет из его зарплаты или из других доходов на основании исполнительного листа. В качестве ИНН плательщика надо будет указывать ИНН физлица, а не фирмы, удерживающей долг.

Кроме того, при составлении распоряжений плательщиками, являющимися клиентами банка (владельцами счетов), не будет допускаться указание ИНН плательщика, отличного от ИНН клиента, составившего распоряжение (если иное не предусмотрено правилами).

Инструкция: как правильно указать статус плательщика в платежке

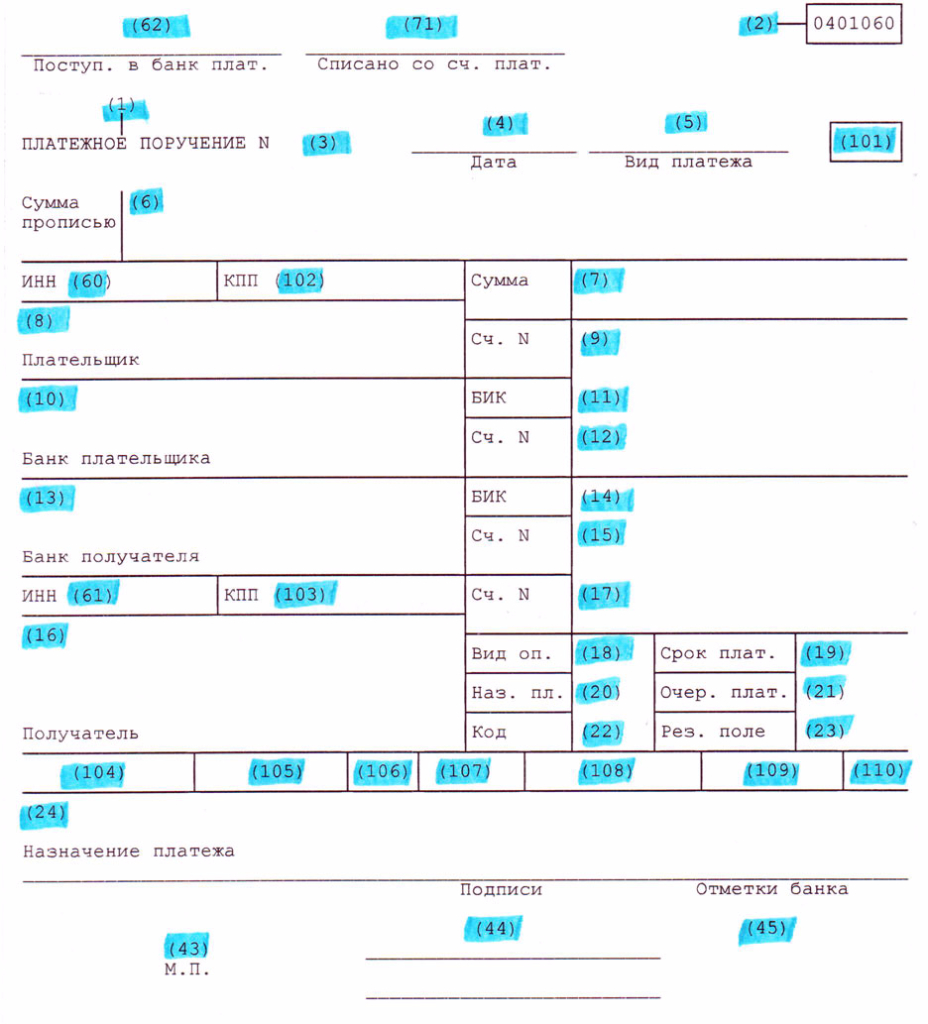

Унифицированную форму платежного поручения обязаны использовать все экономические субъекты. Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Структура платежки предусматривает поля, каждое из которых должно быть заполнено соответствующим реквизитом. Если ошибиться при заполнении полей, например, при оплате налоговых платежей, то документ могут отклонить. То есть деньги не поступят получателю вовремя. В итоге вероятны штрафы, пени и неустойки

Следовательно, к составлению платежки необходимо отнестись с особым вниманием

Особую роль при оплате налогов, сборов и взносов играет поле 101 — статус плательщика в 2020 году. Что это за код, расскажем далее.

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г.

N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее: 101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н». Статус (лат. status)

— означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика

— это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101)

— указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Ошибка при обозначении поля 101 в платежке: что делать

Если плательщик допустил ошибку при составлении платежного документа, неверно указав свой статус, то перечисленные денежные средства могут не поступить получателю

Это особенно важно, так как получателем денег является в данной ситуации бюджетная система. Часто бывает так, что деньги плательщика списываются со счета (например, через Сбербанк Онлайн), но не зачисляются в бюджет

Налоговым законодательством РФ предусмотрено, что такое перечисление налога не будет считаться реализованным. Данное обстоятельство может привести к начислению штрафов налогоплательщику.

Чтобы избежать подобных недоразумений при общении с налоговой службой, плательщику налогов следует принять следующие меры:

- Тщательнейшим образом проверить составленную платежку на наличие неточностей.

- Если ошибка все же обнаружена при проверке, необходимо направить в налоговую службу письменное заявление с уточнением статуса плательщика. К данному заявлению следует прикрепить копию соответствующей платежки.

- Рекомендуется провести с налоговой службой специальную сверку по ранее уплаченным налогам. Результаты данной сверки оформляются актом.

https://youtube.com/watch?v=Ko_jDX3wJHE

Статус плательщика в платежном поручении: при перечислении взносов во внебюджетные фонды

Как уже говорилась выше, что в этом году произошли изменения связанные с передачей контрольной функции над страховыми взносами от внебюджетных фондов налоговой службе. Это стало причиной и изменения статуса, который необходимо указать в платежном поручении. Ранее для данных целей использовался один статус – 08, но с этого года в платежном поручении необходимо указывать один возможных статусов в зависимости от платежа:

01 – для всей суммы взносов во внебюджетные фонды за исключением перечислений за травматизм;

08 – для сумм на случай компенсации причиненного вреда здоровью во время исполнения трудовых обязательств.

Как заполнять статус плательщика и в каком случае

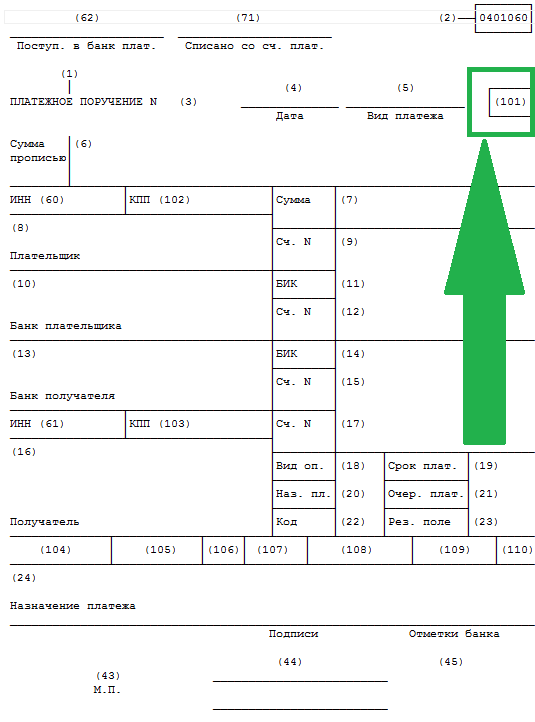

Обязательный реквизит «статус плательщика» лично заполняется гражданином в платежных и инкассовых поручениях, а также ордерах. Требуемое поле 101 располагается в верхней части формы. В остальном создать новый бланк можно по следующему алгоритму:

- Переключиться во вкладку «Платежи и переводы».

- Найти поле «Перевод денег для организации».

- Ввести номер баланса и ИНН получателя.

- Выбрать нужный БИК (из выпадающего списка банков).

- Указать персональный счет (отыскать среди карт).

- Отметить детали операции (пометка «платежи в бюджет»).

- Вбить полное название фирмы, которой нужна выплата.

- Указать свои контакты (адрес и номер мобильного телефона).

- Вписать размер суммы на основании квитанции.

Готовый бланк стоит повторно проверить на полноту и правильность внесенных параметров, а потом нажать команду «Подтвердить». Заодно система потребует от пользователя подтвердить высланный пароль через код в отправленном sms. Только потом документ получает отметку «Исполнено».

При пустом поле статуса плательщика не отправляются деньги на карту Сбербанка, и платеж может не дойти до получателя.

Статус 24

В обновленной редакции значение статуса 24 дополнено. Начиная с 2017 г. код может использовать только физическое лицо, которое оплачивает страховые взносы или другие платежи, кроме налоговых и таможенных сборов. Данный номер идентифицирует перечисление денег в пользу ФСС.

Статус 101 в платежном поручении

Если опираться на правила, которые рассказывают, как заполнять в Сбербанке Онлайн статус плательщика 101, то в поле нужно указать информацию, соответствующую требованиям законодательства и закрепленную в нормативных актах исполнительной и федеральной служб России, после одобрения со стороны ЦБ.

Платежные поручения, где указанная графа имеет значение, обязательно должны заполняться согласно примеру — этот момент подлежит контролю со стороны финансовых учреждений на факт присутствия значений такой группы реквизитов, как 102-110. А заполнение в границах 101-110 причисляет денежный перевод уже к иной категории — к бюджетным выпискам. Причем само официальное положение плательщика не привязано к организации обслуживания гражданина РФ или иным реквизитам, которые отражены в том же платежном документе.

Статус 13

Раньше код со значением 13 клиенты Сбербанка нередко применяли при заполнении бланков только физические лица, которые считались полноправными владельцами открытых банковских счетов. Но после последних правок приказа Министерства финансов от 2017 г. текст положения был изменен, и теперь его указывают граждане, которые платят налоги, взносы по страховке и смежные платежи.

Статус 08

Код 08 претерпел изменения. Если раньше его использовали для финансовых операций только юридические лица и ИП для осуществления любых неналоговых платежей, то теперь перечень плательщиков частично изменился. Рассматриваемый показатель категории во время внесения суммы страховых взносов обязаны указывать:

- нотариус, который имеет частную практику;

- адвокат, осуществляющий индивидуальную деятельность;

- хозяин фермерского хозяйства или глава КФХ;

- кредитная финансовая организация или ее филиал;

- государственной компания почтовой связи;

- платежный агент.

В одном из вариантов запланированных корректив документа предлагалось использовать код 08 для взносов в ФСС с указанием четкого назначения (травматизм за сотрудников).

Но поскольку из-за этого положения на практике возникало немало ошибок, правительство решило оставить этот статус для выполнения неналоговых переводов.

Правила заполнения платежных поручений с 2021 в 1С

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

- УИН (уникальный идентификатор начисления) – при расчетах с ИФНС и фондами по задолженностям, штрафам, пеням. Код присваивается ведомством в соответствующем требовании на уплату. Если код не присвоен или платеж в бюджет производится не по требованию (например, при оплате текущих налогов), в поле УИН в платежном поручении указывают «0»;

- УИП (уникальный идентификатор платежа) – при расчетах по небюджетным платежам. Код присваивается организацией — получателем платежа и сообщается плательщику, если такое условие предусмотрено договором. Когда УИП не присвоен, в поле 22 в платежном поручении 2021 года также указывают значение «0».

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

Поле 23 «Резервное поле» — не заполняется.

Ошибка № 1. Очередность платежей в исполнительном документе, сформированном по запросу на перечисление

Необходимо всегда помнит, что существует установленный законодательством определенный порядок перечисления денежных средств по запросу плательщика. При формировании документа ему присваивается конкретный номер очереди, который определяет порядок списания с расчетного счета в зависимости от назначения платежа

Таких номеров немного и каждый из них определяет важность данного конкретного платежа. Это может повлиять на время перечисления денежных средств или может возникнуть ситуация, когда в первую очередь спишутся денежные средства в рамках погашения задолженностей востребованных уполномоченными органами власти, а на остальные платежи средств окажется недостаточно количество и произойдет задержка

Ошибка № 2. Корректность заполнения платежного поручения

Всегда необходимо следить за полнотой и корректностью данных, которые вносятся в платежное поручение. Заполненное не полностью наименование организации или ошибка в расчётном счете приведут к тому, что деньги не дойдут получателя, а незаполненные данные об отправителе или назначении платежа могут стать причиной того, что получатель денежные средства отнесет на нераспознанные платежи и обязательства погашены не будут.

Вопрос №1. Будут ли начисляться штрафные санкции при предоставлении уточненного платежного поручения?

Ответ: В случае нарушения сроков погашения обязательств перед государственными органами будут в обязательном порядке начислены пени за каждый день просрочки. При выявлении объективной причины – почему денежные средства не дошли до адресата, в том числе и указание некорректных данных в платежном поручении, пени будут начисляться до момента принятие налоговыми органами решения о зачислении денег в счет погашения задолженности. Единственное что может избежать налогоплательщик это уплаты штрафа за умышленное нарушение законодательства в данной части.

Вопрос №2. Надо ли вести журнал платежных поручений?

Ответ: В рамках ведение бухгалтерского учета все документы должны быть упорядочены и это знает каждый бухгалтер. Платежные поручения являются правовым подтверждением факта погашения обязательств перед бюджетными организациями. В нашем законодательстве не утверждена форма журнала учета платежных поручений, но вести его организации обязаны в любой удобной форме.

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

Далее обо всём этом по-порядку.

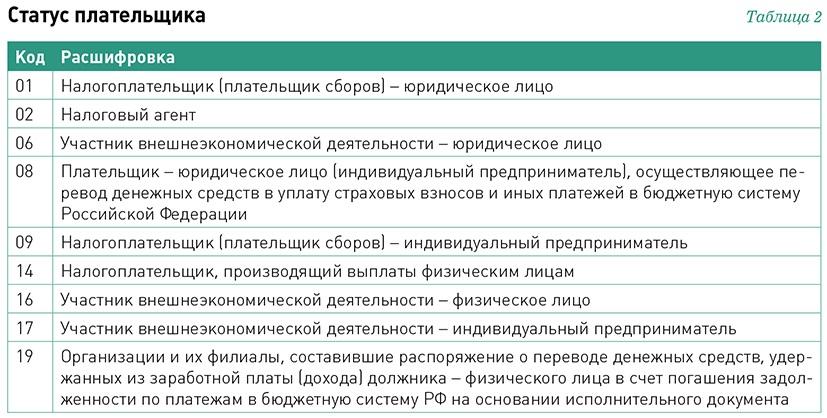

Коды статусов плательщика на 2021 год

| Расшифровка | Код |

| Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо | 01 |

| Налоговый агент (при уплате НДФЛ за работников) | 02 |

| Участник внешнеэкономической деятельности – юридическое лицо | 06 |

| Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | 08 |

| Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |

| Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | 10 |

| Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | 11 |

| Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | 12 |

| Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | 13 |

| Участник внешнеэкономической деятельности – физическое лицо | 16 |

| Участник внешнеэкономической деятельности – индивидуальный предприниматель | 17 |

| Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | 18 |

| Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | 19 |

| Ответственный участник консолидированной группы налогоплательщиков | 21 |

| Участник консолидированной группы налогоплательщиков | 22 |

| Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | 24 |

| Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | 26 |

| Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | 27 |

| Законный или уполномоченный представитель налогоплательщика | 28 |

| Иные организации | 29 |

| Иные физические лица | 30 |

Статус 01, 08, 09, 14

В 2020 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2020 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2020 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2020 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Распространённые ошибки при определении статуса

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Платежное поручение: особенности составления документа

Надо отметить, что в сфере подготовки бухгалтерской и налоговой документации очень часто происходят какие-либо изменения. Однако наступление 2018 года не ознаменовалось внесением корректировок в структуру платежных поручений. При составлении банковских платежек используются те же самые бланки, что и раньше. Поэтому предпринимателям, руководителям юридических лиц, бухгалтерам и прочим специалистам не нужно привыкать к новым формам таких документов.

Общая структура платежки, нумерация и наименования её полей регламентируются нормативами, установленными Центробанком РФ еще в 2012 году.

Как и прежде, стандартная форма данного документа предусматривает необходимость указания в нем статуса плательщика.

Как уже упоминалось ранее, обозначение статуса плательщика производится заполнением поля 101 в бланке платежного поручения. Чтобы указать данный реквизит, необходимо прописать в этом поле особый код, состоящий из двух символов – цифр. Такая кодировка позволяет однозначно идентифицировать два существенных параметра банковской операции:

- тип субъекта, совершающего оплату;

- целевое назначение безналичного платежа, оформляемого поручением.

Необходимо прописывать статус плательщика для составления поручения банку, если погашаются обязательства по налогам, взносам на страхование, другим платежам, имеющим обязательный характер. Не требуется заполнять поле 101, когда субъект предпринимательства совершает безналичную оплату счетов, выставляемых его контрагентами.

Расположение поля 101 на квитанции

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2019 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

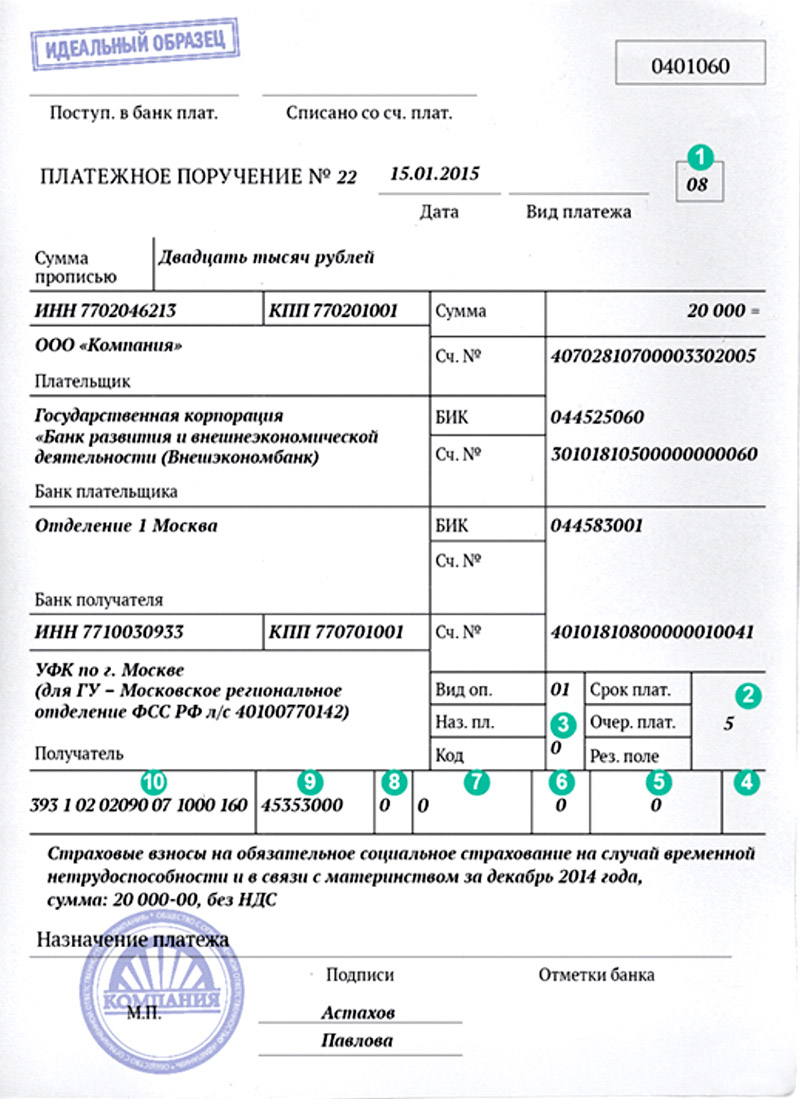

Заполненный образец платёжного поручения со статусом

| 0401060 | |||||

| Поступ. в банк плат. | Списано со сч. плат. | ||||

| 02 | |||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | ||||

| Дата | Вид платежа | ||||

| Сумма прописью | Три тысячи сто рублей 08 копеек | ||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | ||

| ООО «АБВ» | |||||

| Сч. № | 40702810094000009876 | ||||

| Плательщик | |||||

| ПАО «УБРиР» | БИК | 044030002 | |||

| Сч. № | |||||

| Банк плательщика | |||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||

| Сч. № | |||||

| Банк получателя | |||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||

| УФК по г. Санкт-Петербургу | |||||

| Вид оп. | 01 | Срок плат. | |||

| Наз.пл. | Очер.плат. | 5 | |||

| Получатель | Код | Рез.поле | |||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | ||

| НДФЛ за февраль 2020 года. | |||||

| Назначение платежа | |||||

| Подписи | Отметки банка | ||||

| Иванова | |||||

| М.П. | |||||

| Петрова |

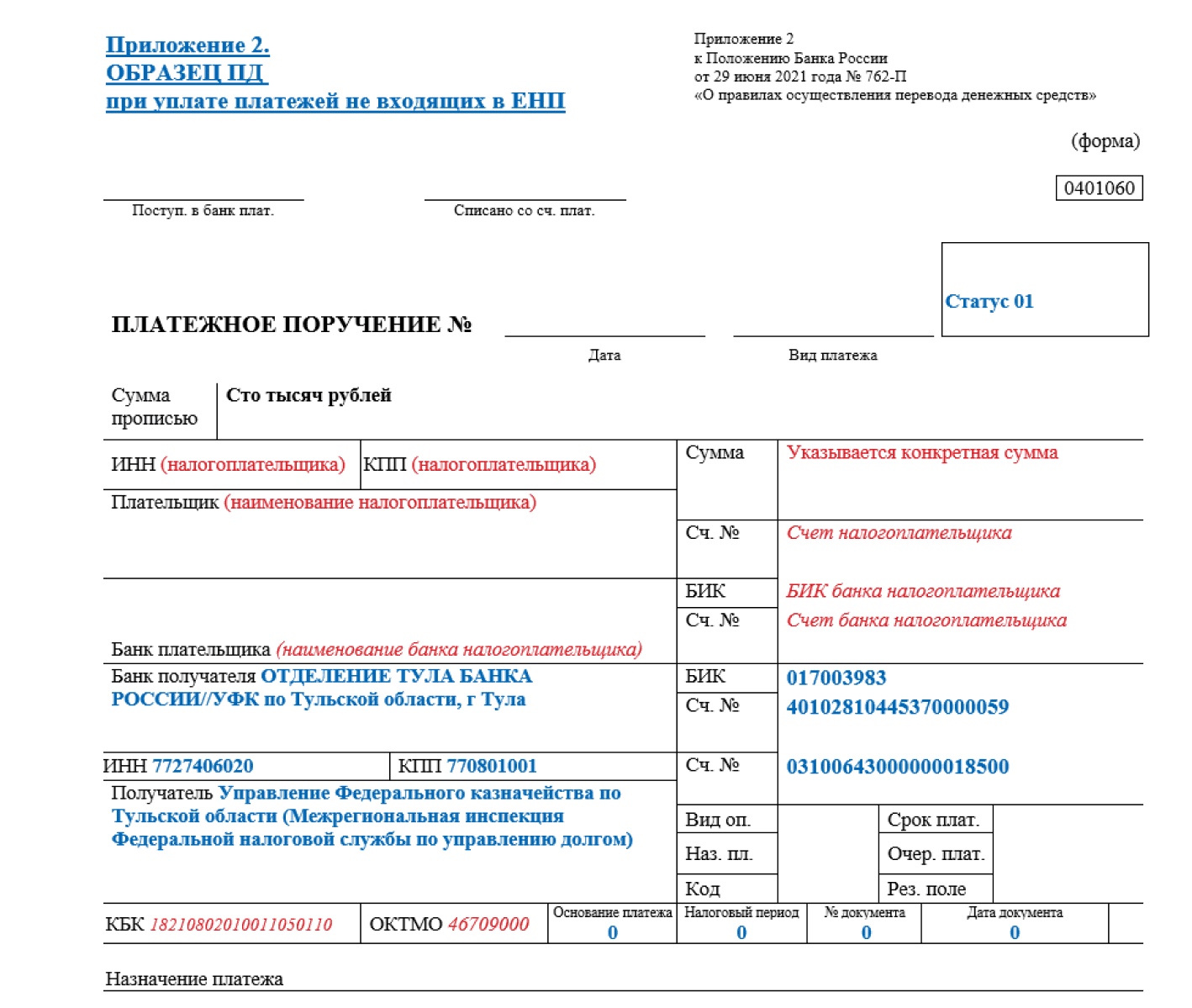

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

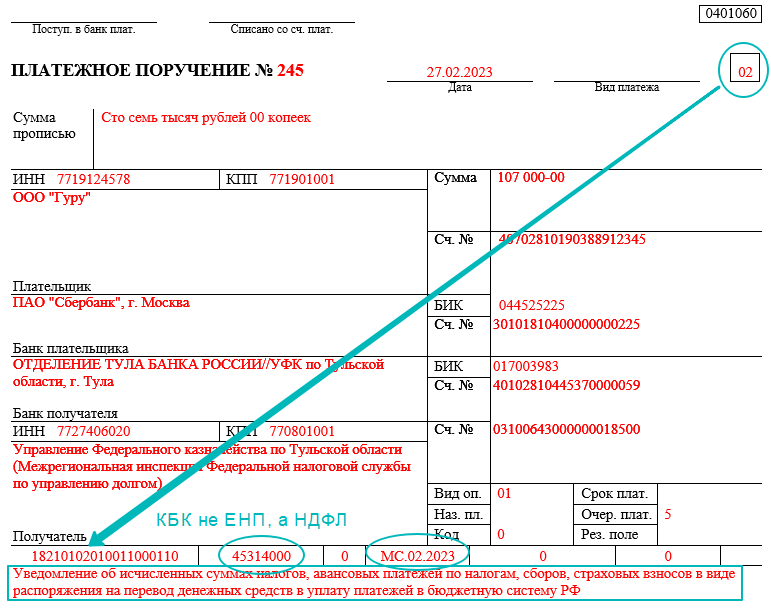

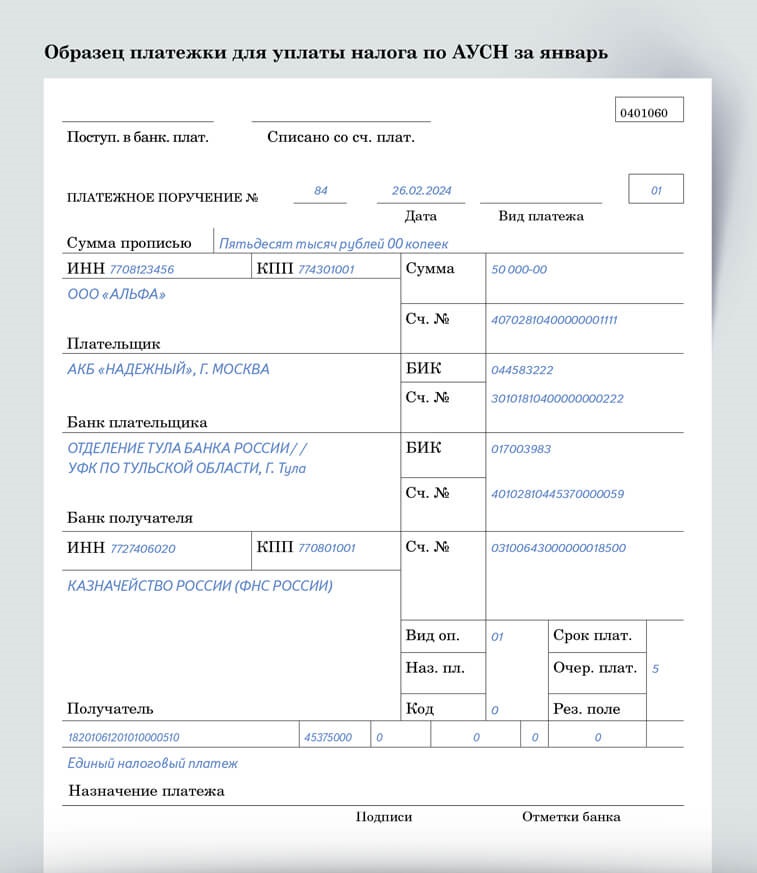

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Где и как указывать в платёжке

Государственную пошлину оплачивают все – обычные физические лица, частные предприниматели, организации – в случае необходимо получения государственных/муниципальных услуг.

Таким образом, в платежном поручении на госпошлину статус составителя этого расчётного документа – обязательный для заполнения реквизит. Поскольку госпошлина зачисляется в бюджет.

В 2018 году бланк поручения на уплату госпошлины утвержден постановлением Центробанка России № 383-П. Он полностью аналогичен форме платёжки на перечисление в бюджетную систему НДФЛ, а также остальных налогов, сборов, страховых взносов во внебюджетные фонды и т. д.

В случае перечисления госпошлины статус составителя в платежном поручении 2018 года проставляют в поле 101. Это самый правый верхний угол бланка.

Имейте в виду, что статус составителя при оплате госпошлины всегда представляет собой двузначный числовой код.

Необходимо обязательно заполнить при уплате госпошлины статус составителя такой платёжки. Нельзя проставлять нулевое значение («0») либо оставлять поле 101 пустым.

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

С октября 2021 года код 09 будет упразднен. Какой код указывать ИП, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2020-2021 годах».

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2021 приказом Минфина от 14.09.2020 № 199н упразднены коды:

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2021 исключены следующие статусы:

При этом появились новые статусы:

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Итоги

Статус плательщика заполняется в поле 101 платёжного поручения, код от 01 до 26 используется при оформлении платежей в государственный бюджет. В зависимости от кода, платежи классифицируют налоги и сборы от физических лиц, ИП, организаций, выступающих налоговыми агентами, сторонами внешнеторговых сделок и участниками процедуры принудительного взыскания задолженности.

Рекомендуем

- Всё о платёжном поручении: как составляется документ и можно ли его отозвать?

- Реквизиты УИН и УИП в платёжном поручении: рассматриваем нюансы

- Как заполнять поля Billing и Shipping Address на зарубежных сайтах?

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?