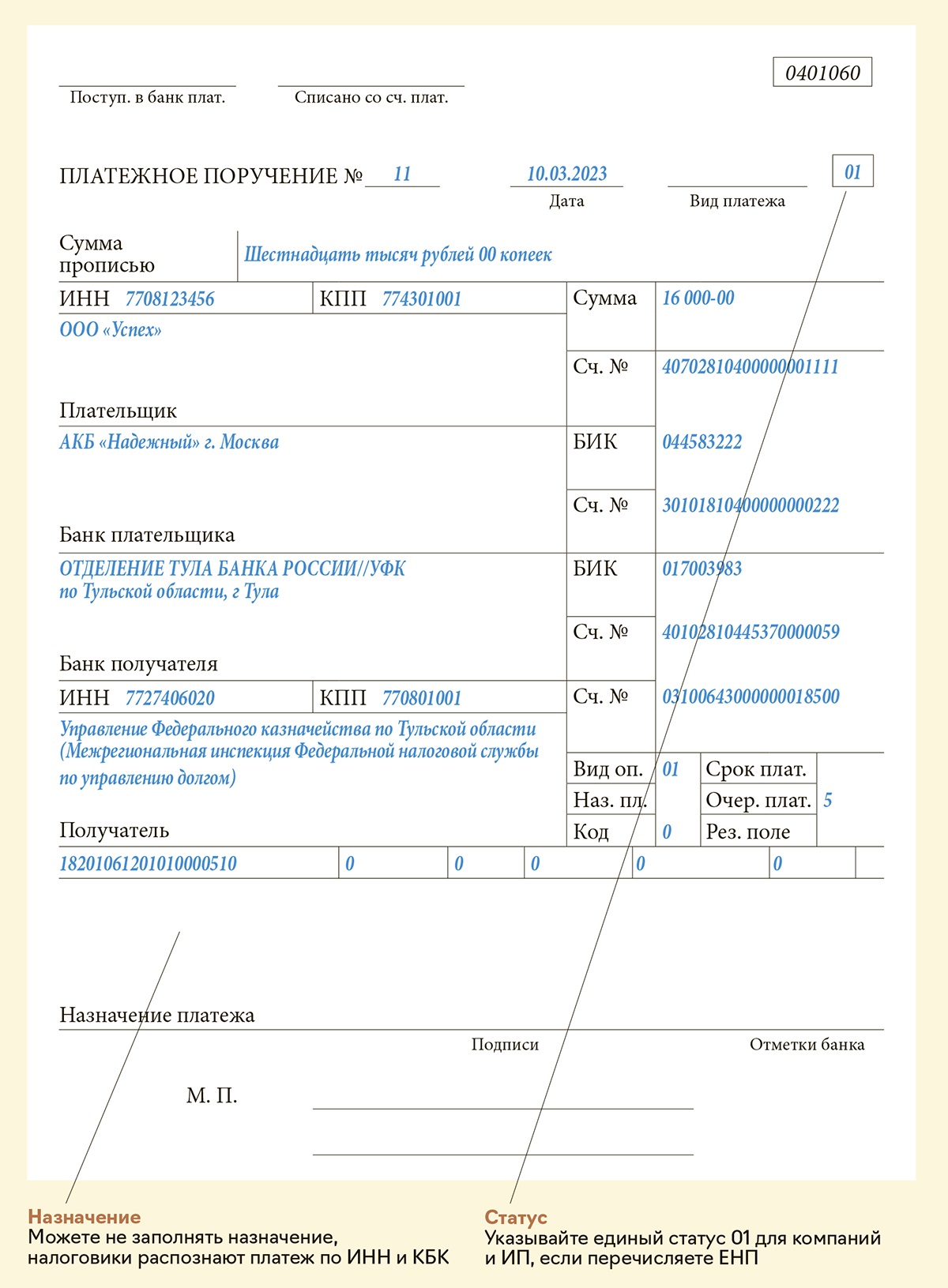

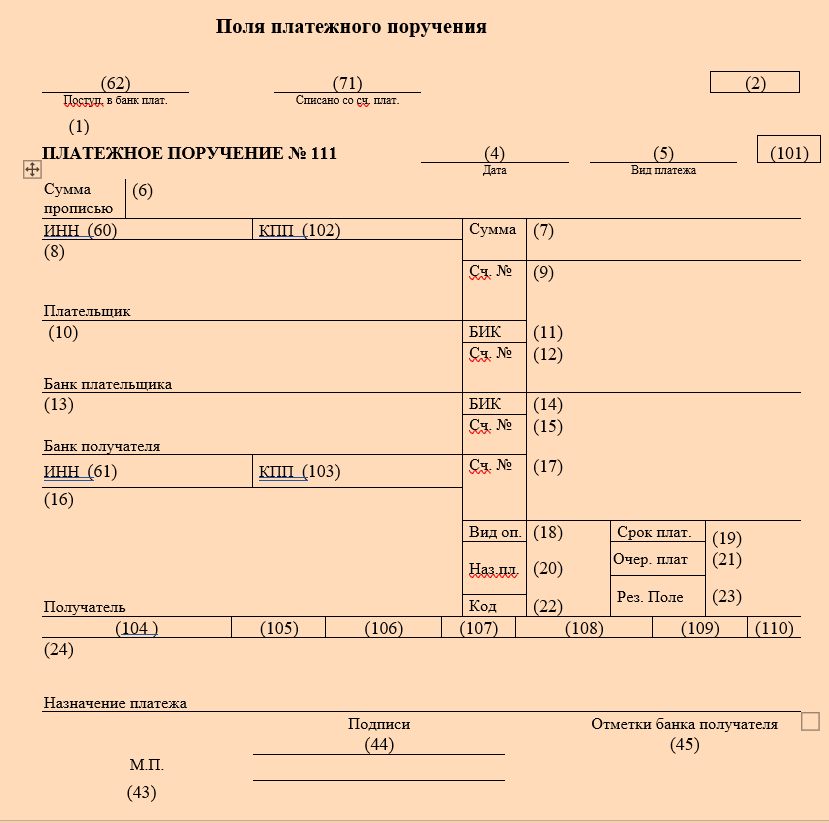

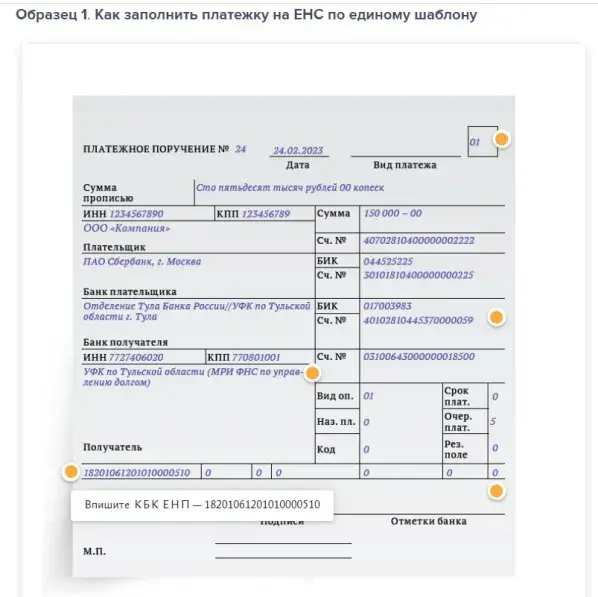

Реквизиты платежного поручения при перечислении налогов в 2024 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

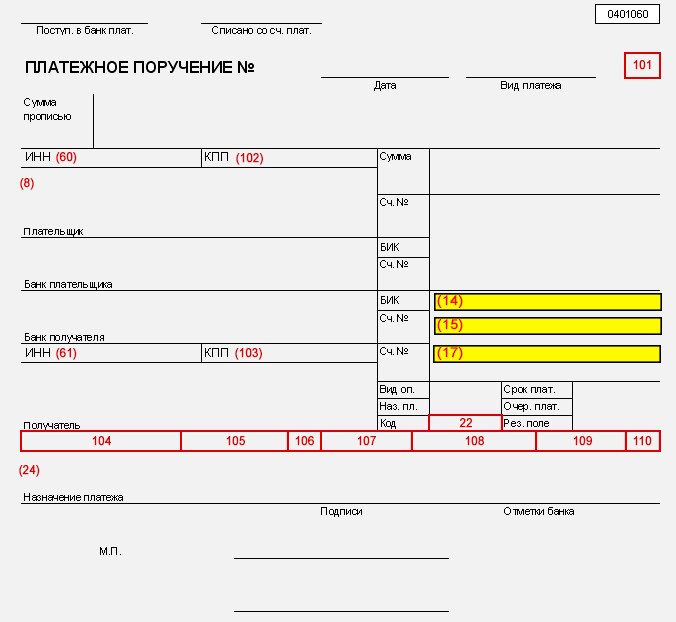

Таблица 4

| № поля | Наименование | Расшифровка |

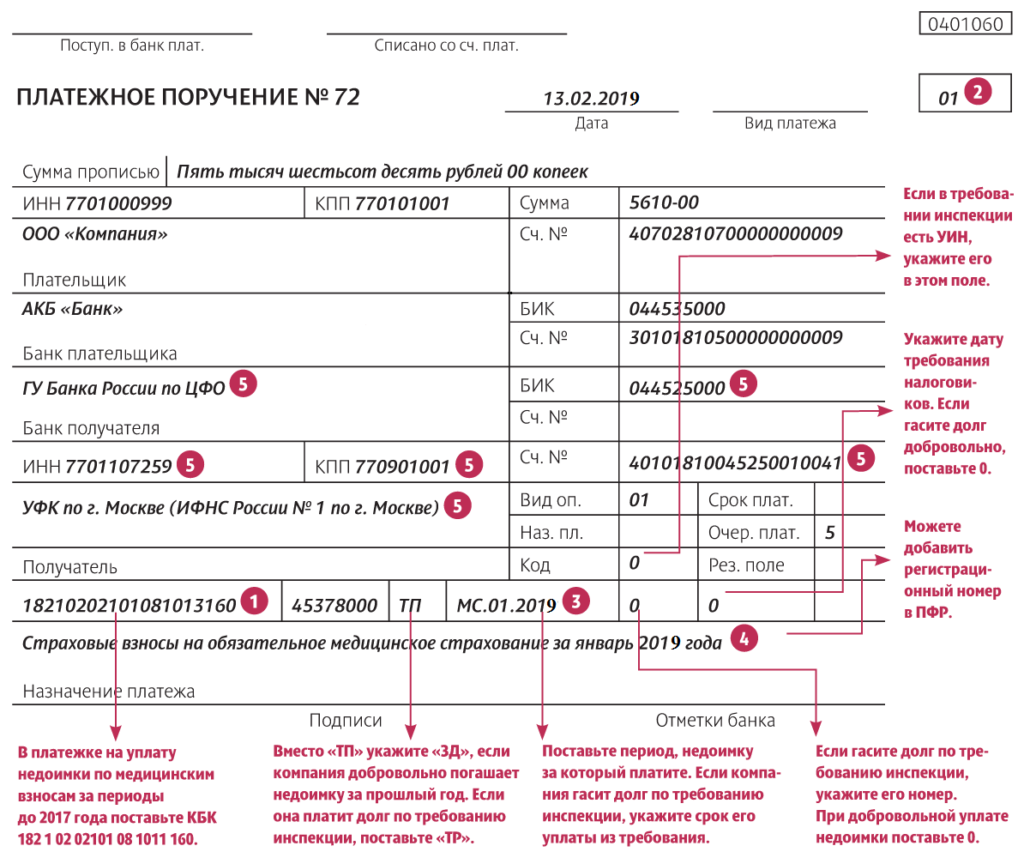

| 22 | Код | Уникальный идентификатор платежа. Если оплата налога, штрафа или пени происходит по требованию от контролирующего органа (ФНС, ПФ, ФСС), то на нем всегда есть номер и дата. Этот номер и нужно указать. Если вы собираетесь оплатить текущие платежи и взносы, то в поле ставьте «0». |

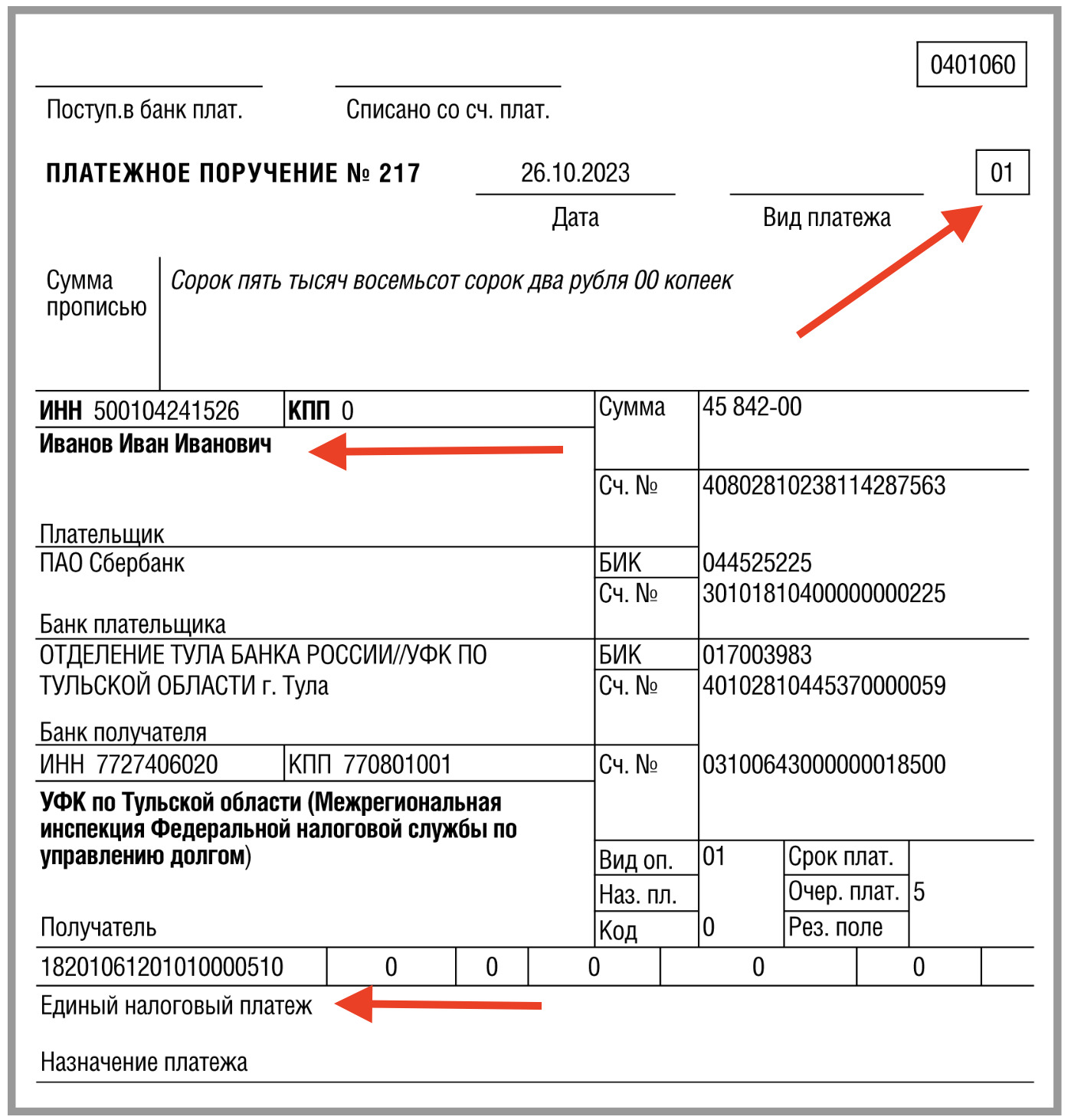

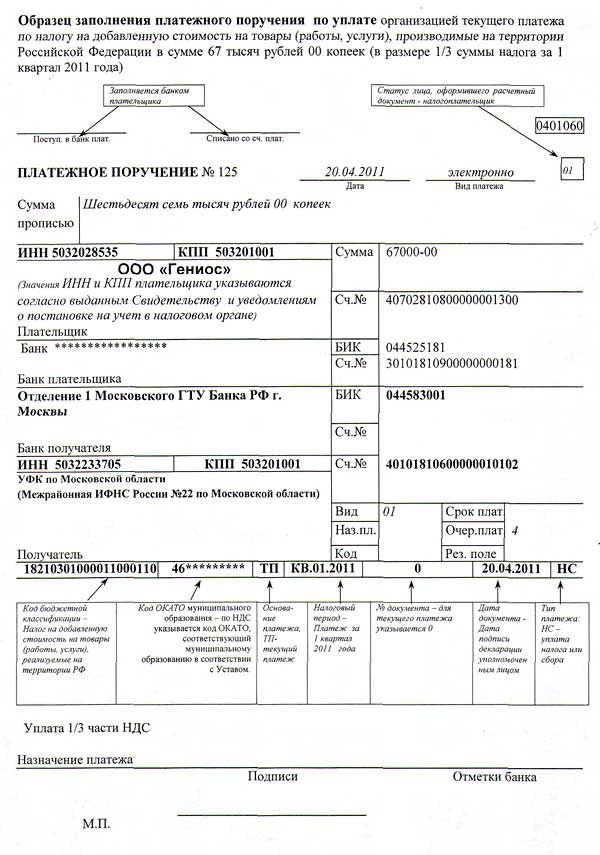

| 101 | Статус плательщика | Статус указывает, кто собирается платить налоги или взносы. Все статусы перечислены в приложении № 5 к приказу Минфина России от 12 ноября 2013 года № 107н. Самые часто используемые: «01» — для компаний и ИП, уплачивающих налоги и взносы, «09» — страховые взносы ИП за себя, «02» — для налоговых агентов. |

| 104 | КБК | Один из самых важных кодов — ошибаться в нем категорически нельзя. Этот код — цифровое название вашего платежа в бюджетной системе. Ошибка в нем приведет к тому, что платеж зависнет в «невыясненных» платежах, а по налогу окажется непогашенная задолженность. Это приведет к недоимке, начислению пеней и повторной уплате налога. Все КБК перечислены в приложении 1 к Приказу Минфина № 65н от 1 июля 2013 года. |

| 105 | ОКТМО | |

| 106 | Код основного платежа | Это код, который присваивается платежу на основании причины его перечисления. Если это текущие платежи, то указывается «ТП», если задолженность, то «ЗД». |

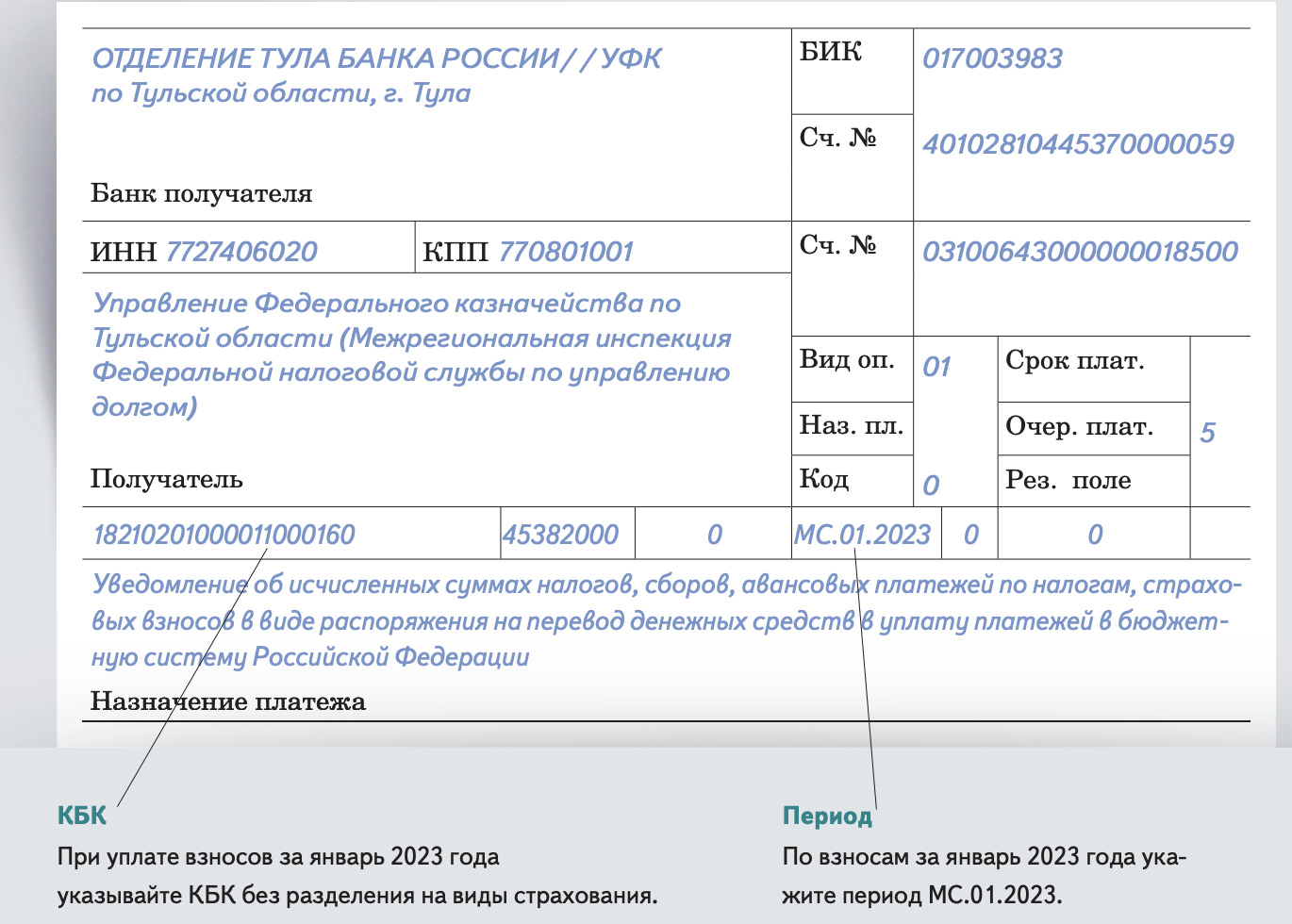

| 107 | Код налогового периода | Код налогового периода может быть по определенной дате и тогда он указывается в формате «День, месяц, год»: 04.02.2022. Если платеж ежемесячный, то указывается шифр периода «МС», номер месяца и год: «МС01.2022». Для квартальных платежей шифр «КВ», номер квартала и год: «КВ01.2022». Также существуют полугодовые платежи: «ПЛ02.2022». Годовые платежи обозначаются: «ГД00.2022». |

| 108-109 | Номер и дата документа | Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы перечисляете текущие налоги, то ставьте «0». |

| 110 | Тип платежа | При оплате взносов, налогов и других платежей юридическим лицам и ИП это поле заполнять не нужно. Оно заполняется только государственными структурами при оплате труда, стипендий, пенсий и других выплат сотрудникам. |

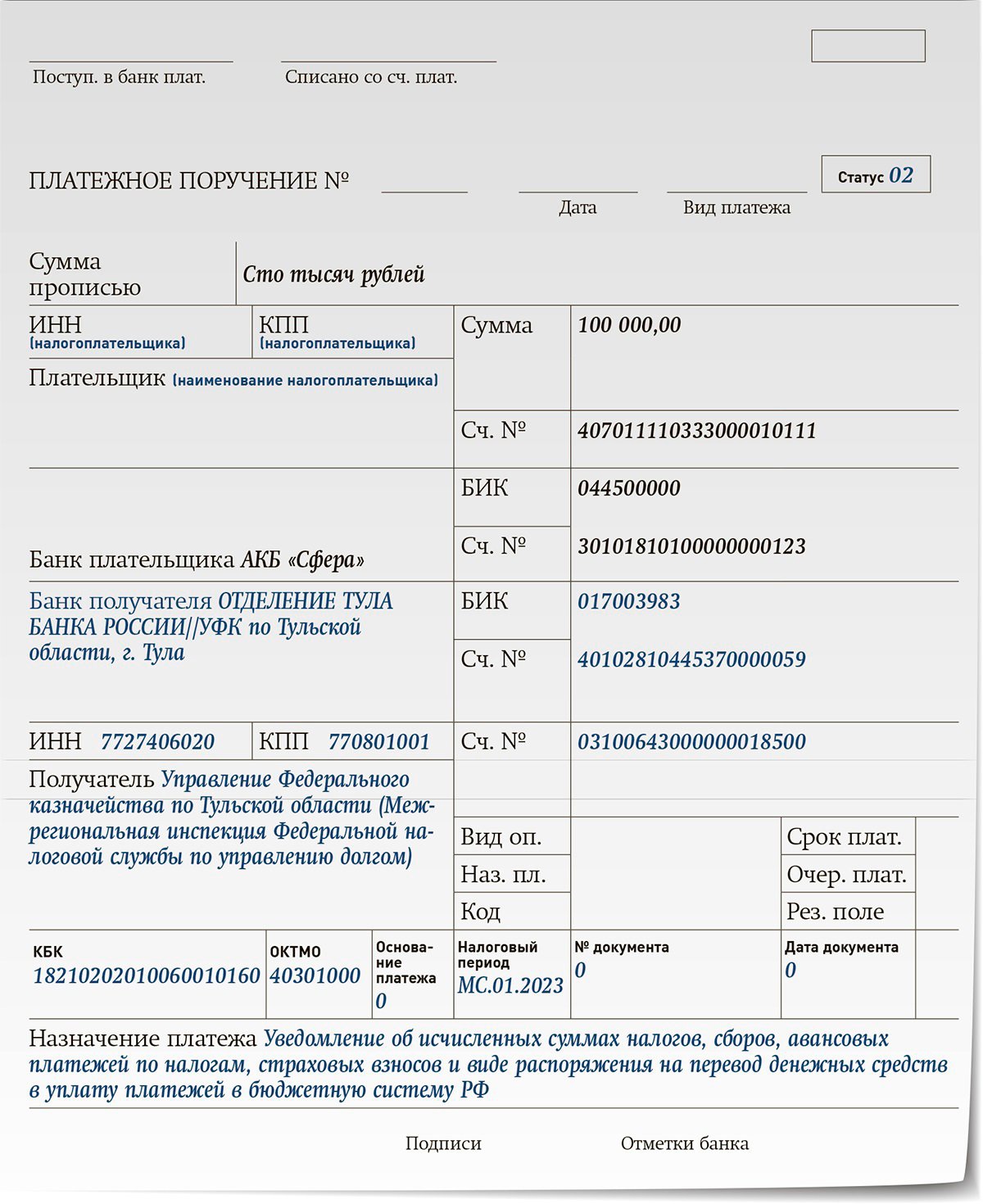

Перечисление платежей, на основании которых формируют уведомление об исчисленных суммах

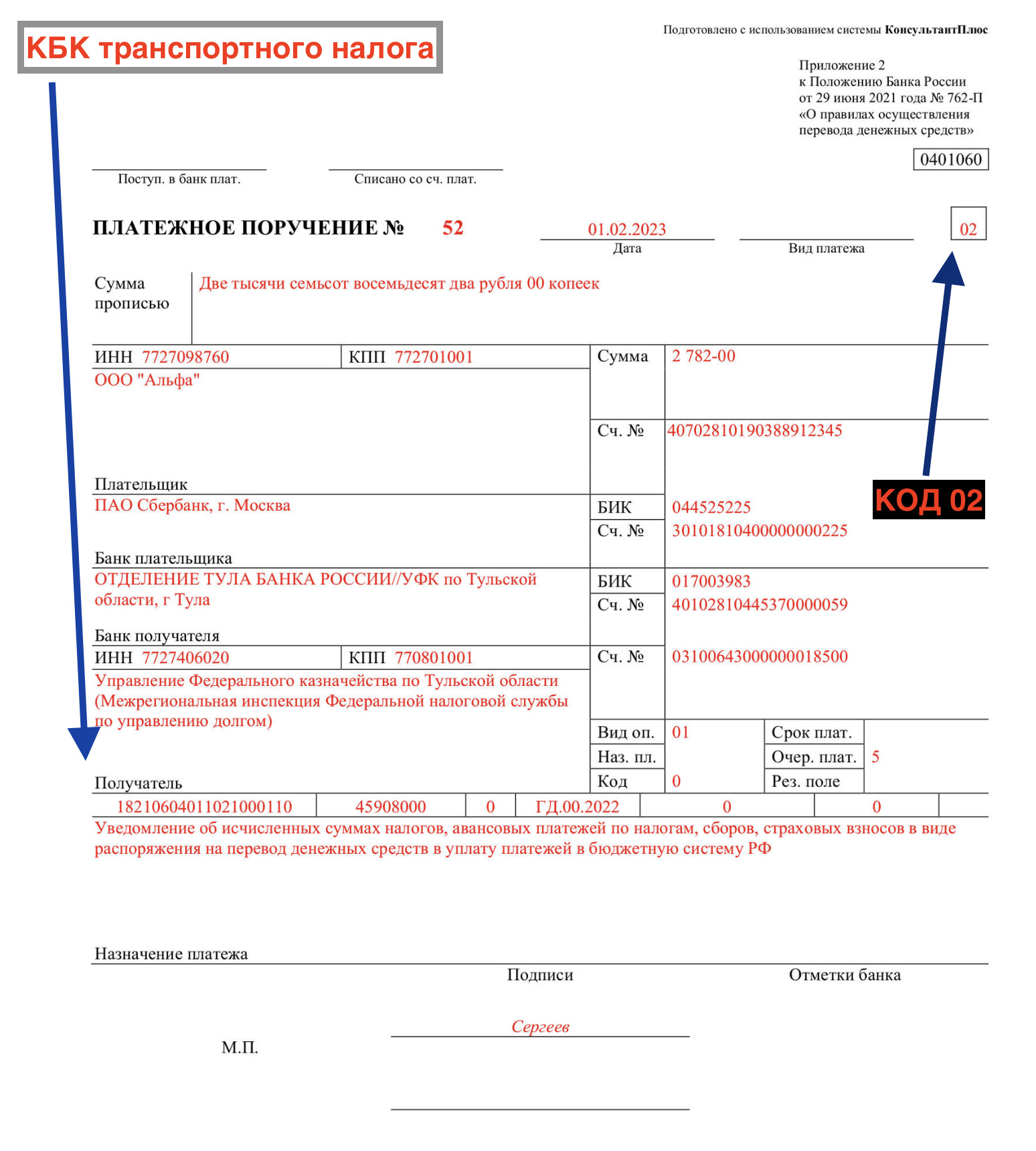

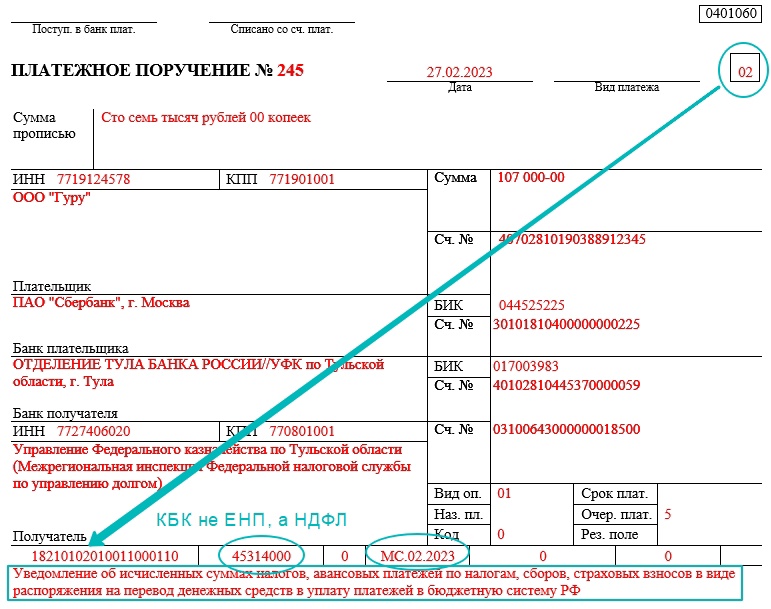

Налогоплательщики, которые формируют уведомление об исчисленных суммах, при переводе платежей в платежном поручении указывают такие значения:

|

Реквизит |

Значение |

|

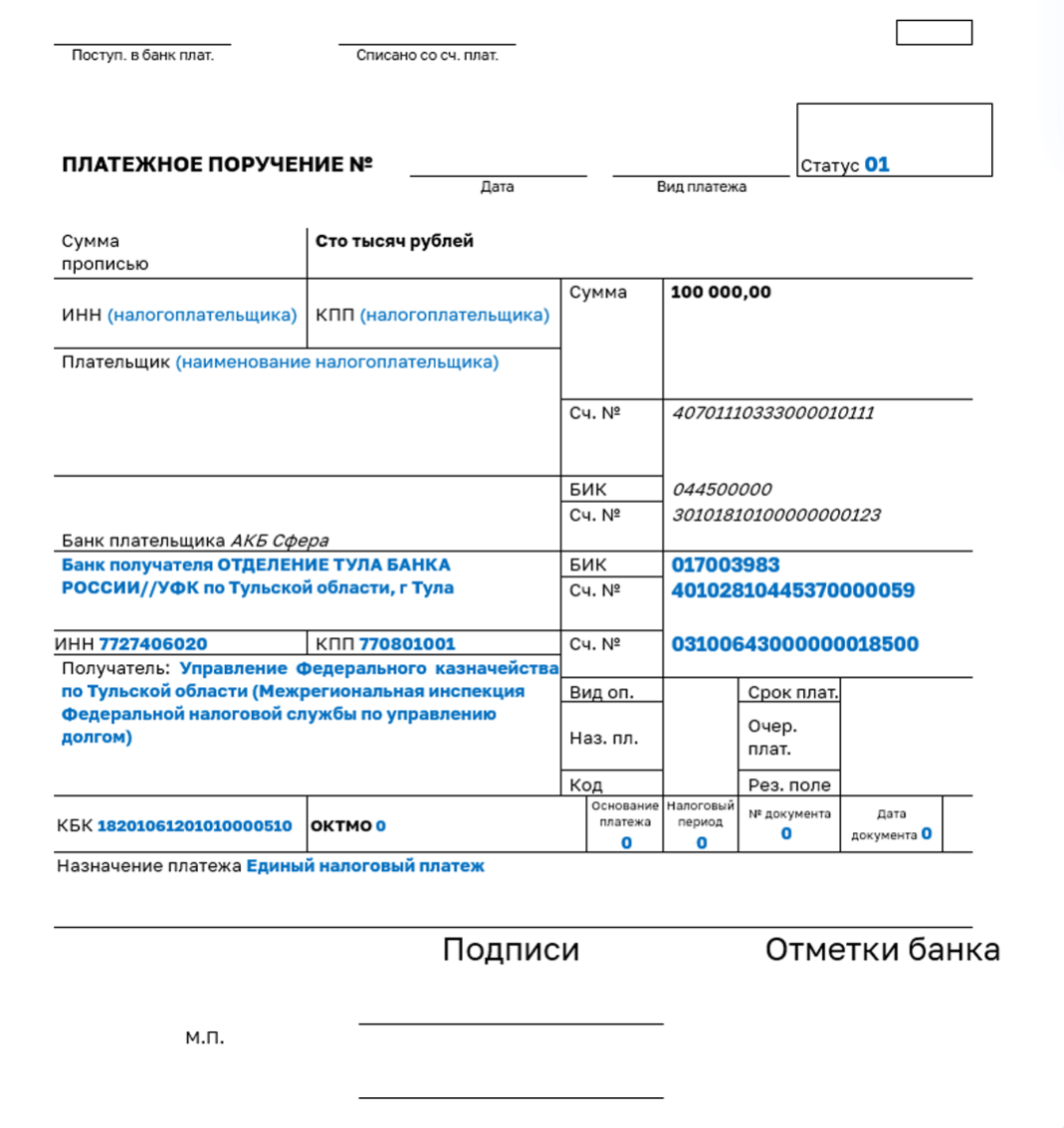

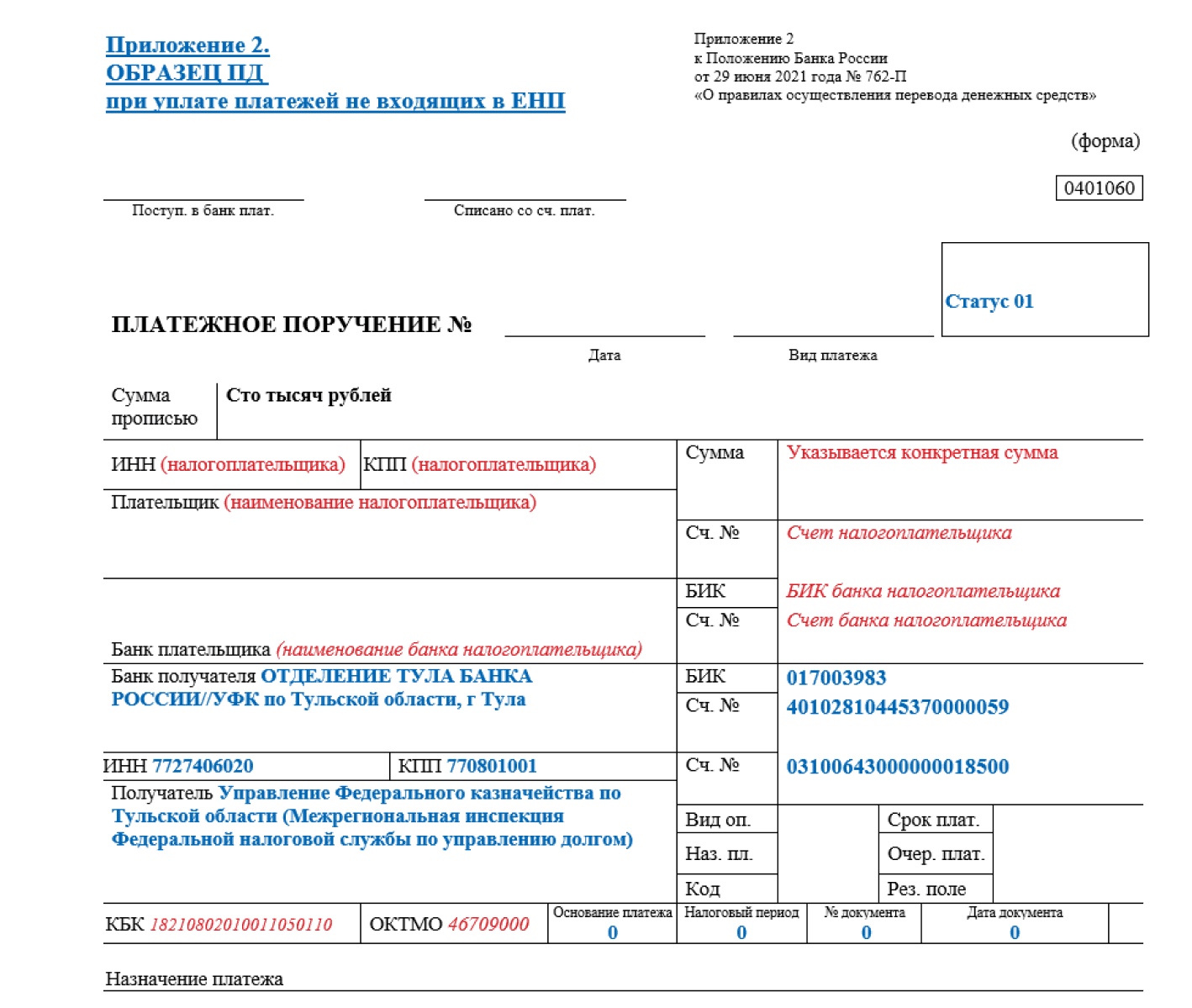

«ИНН», «КПП», «Плательщик» |

ИНН, КПП, информация о плательщике (нюансы – см. п. 7.1–7.3 Правил) |

|

«104» |

КБК из 20 знаков, как в уведомлении (п. 7.4 Правил) |

|

«105» |

Код ОКТМО из 8 цифр (п. 7.5 Правил) |

|

«106», «108», «109» |

Значение ноль («0»), если иное не предусмотрено Правилами. При указании отличных (от нуля) значений налоговые органы самостоятельно определяют принадлежность к платежу (п. 7.6 Правил) |

|

«107» |

Налоговый период из 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Образцы заполнения показателя налогового периода: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». Нюансы – см. в п. 7.7 Правил |

|

«ИНН получателя средств» и «КПП получателя средств» |

Значение ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.8 и 7.9 Правил) |

|

«Получатель» |

Сокращенное наименование органа ФК и в скобках наименование уполномоченного налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.10 Правил) |

|

«Код» |

Значение ноль («0») (п. 7.11 Правил) |

|

«101» |

В соответствии с правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02» (п. 7.12 Правил) |

|

«Назначение платежа» |

Дополнительные данные для идентификации назначения платежа (п. 7.13 Правил) |

Как перейти на единый налоговый платеж

С 2023 года все юридические лица и ИП перейдут на режим уплаты налогов через ЕНП. Пока действует экспериментальный режим, бизнесменам, которые решили принять в нем участие, нужно было отправить в ФНС заявление в срок с 1 апреля по 4 мая 2022 года. То есть, сейчас перейти на ЕНП пока нельзя – нужно ждать начала 2023 года.

Что касается нового порядка, то возникает вопрос – какую сумму перечислять и как налоговики узнают, что платеж охватывает все налоги, ведь у них на руках не будет деклараций, при помощи которых можно сверить уплаченную сумму с фактически начисленной. Для этого предусмотрено уведомление по специальной форме, которое и покажет ФНС, куда распределять налоги.

Соответственно, с 1 января 2023 года отдельно переходить на единый налоговый платеж для юридических лиц и ИП не придется – как только плательщик подаст первое уведомление по новой форме, он автоматически переходит на новый способ уплаты налогов.

Часто задаваемые вопросы

Относится ли ЕНП к категории авансов?

Нет, не относится. Это, по сути, не платеж, а способ оплаты.

Как самостоятельно определить сумму ЕНП?

Нужно сложить суммы всех налогов к уплате, прибавить недоимку, пени и штрафы.

Будут ли налоговики уведомлять налогоплательщика о зачете налогов?

Для того чтобы узнать состояние расчетов по ЕНП и информацию о распределении суммы ЕНП, налогоплательщик должен направить запрос через личный кабинет. ИФНС дается 5 дней, чтобы сформировать и отправить справку о состоянии расчетов. Кроме того, в открытом доступе в ЛК будет находится информация по операциям и сальдо единого счета.

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

![Что писать в назначение платежа при оплате енп в 2024 [образец]?](https://obraz-pm.ru/wp-content/uploads/c/c/3/cc36356cf323e0eeb34a82b1ff890ffc.webp)

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |