Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов:

(за исключением сумм дооценки объектов ОС и НМА)

Добавочный капитал может формироваться за счет:

· курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

· разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

· вкладов в имущество общества с ограниченной ответственностью;

· суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Строка 1360 «Резервный капитал»

По строке 1360 отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством:

(за исключением спецфондов на финансирование текущих расходов)

Плюс

(в части спецфондов (за исключением спецфондов на финансирование текущих расходов))

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации:

Промежуточная отчетность:

Плюс/минус

Минус

(в части начисленных в отчетном периоде промежуточных дивидендов)

Годовая отчетность:

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

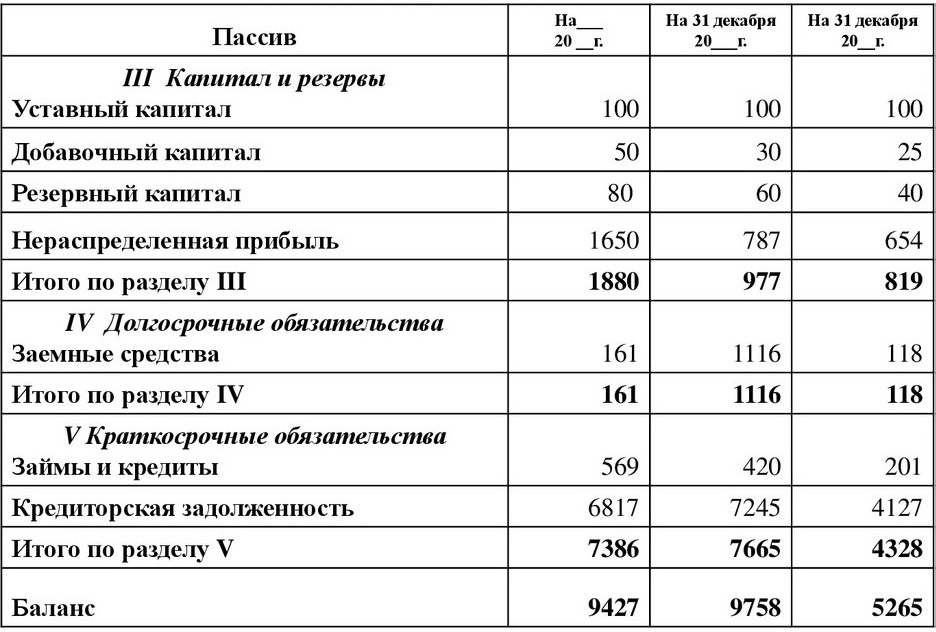

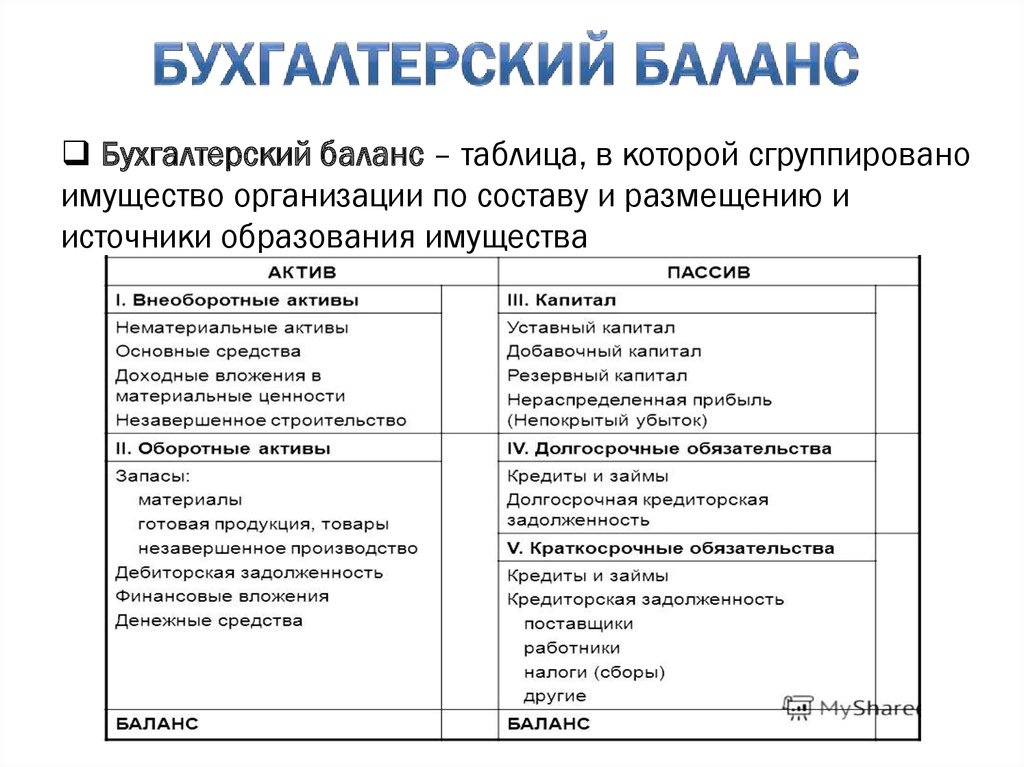

Строка 1300 «Итого по разделу III»

По строке 1300 отражается сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину капитала организации:

Сумма строк: 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» 1340 «Переоценка внеоборотных активов» 1350 «Добавочный капитал (без переоценки)» 1360 «Резервный капитал» Минус 1320 «Собственные акции, выкупленные у акционеров» плюс/минус 1370 «Нераспределенная прибыль (непокрытый убыток)»

Строка 1410 «Заемные средства»

По строке 1410 отражается отражается информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией:

Строка 1420 «Отложенные налоговые обязательства»

По строке 1420 отражается информация об отложенных налоговых обязательствах:

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий: наличие в организации отложенных налоговых активов и отложенных налоговых обязательств; отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Минус

( ! если результат положительный !

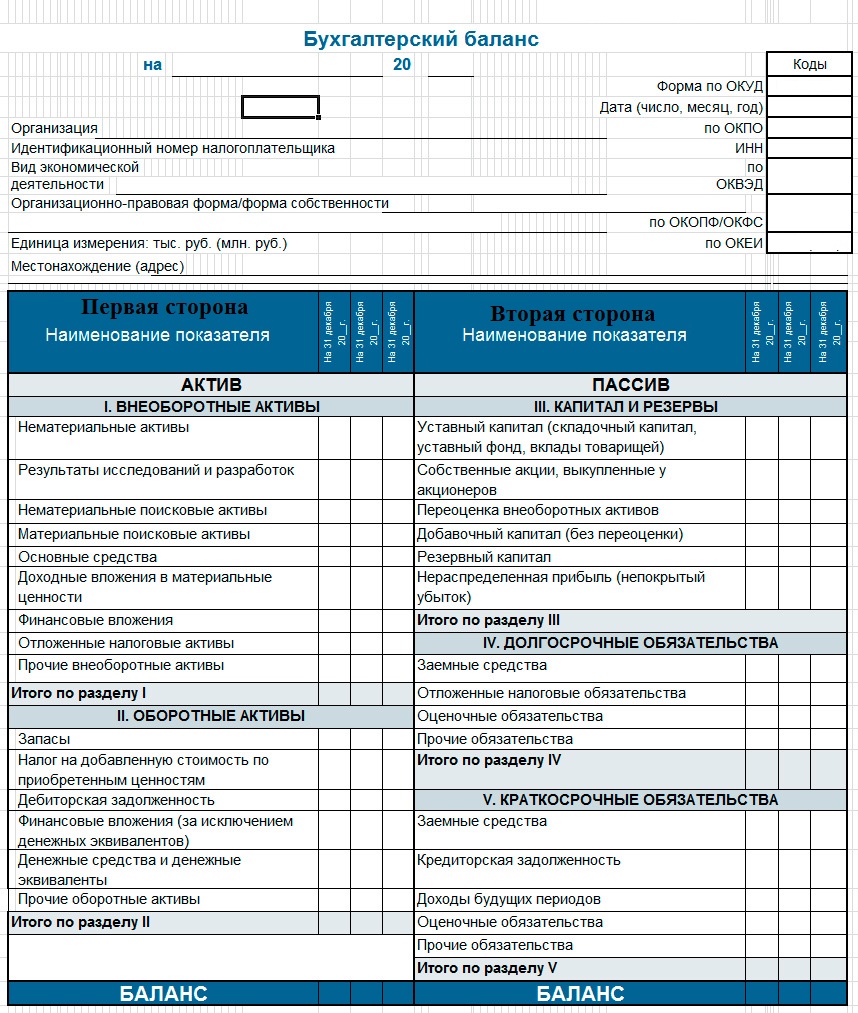

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

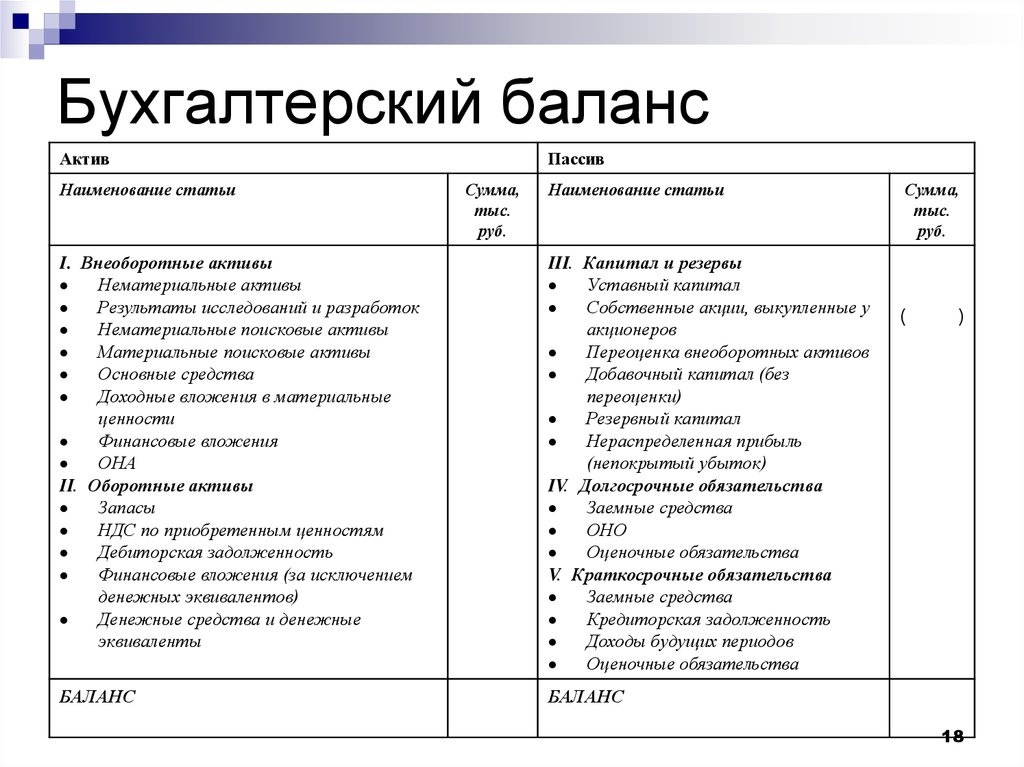

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

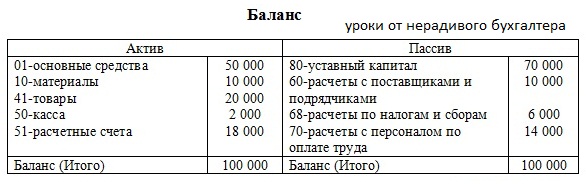

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА. Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода

Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли

Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации.

Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Что это и для чего нужно

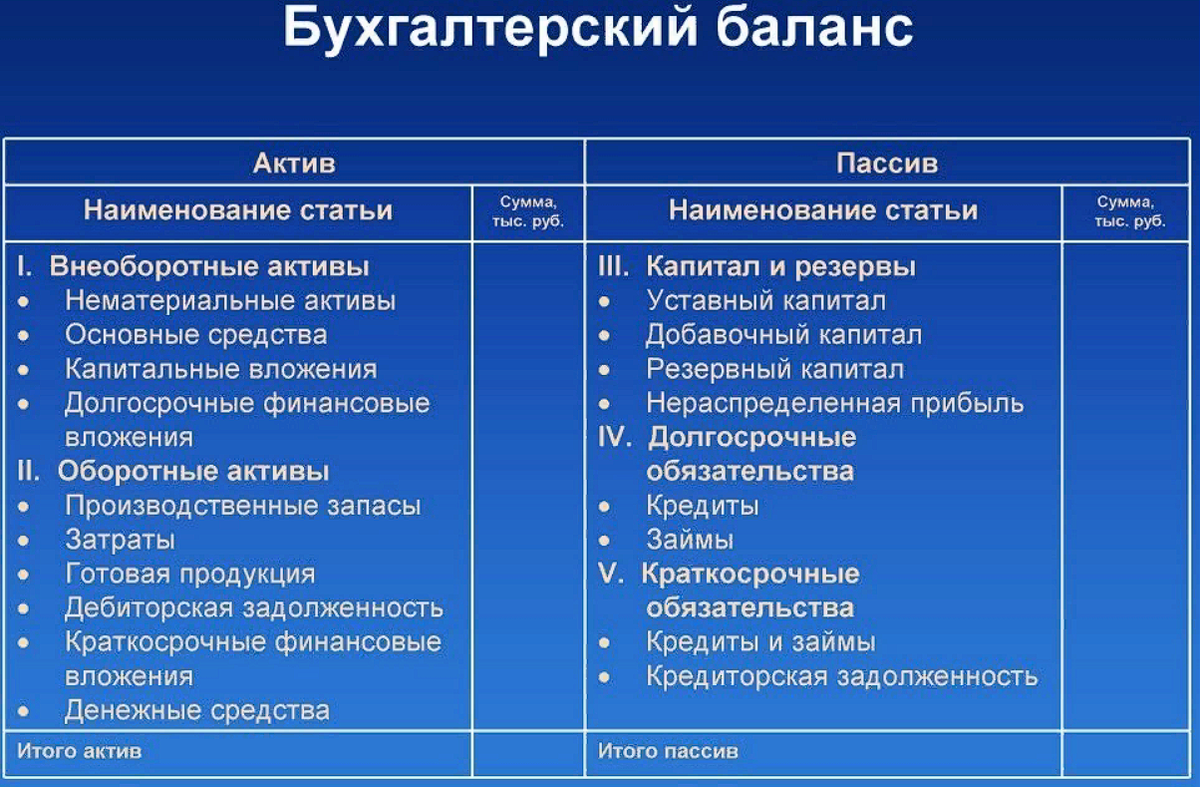

Актив баланса — это раздел бухбаланса, в котором показаны имущество и права, связанные с ним, денежные средства, обязательства учреждения, в том числе их состав и структура.

В активе баланса отражаются как материальные, так и нематериальные имущественные показатели деятельности предприятия. Все имущество указывается по своей закупочной стоимости с учетом амортизационных отчислений.

Итог актива баланса должен быть равен пассиву для соответствия принципу двойной записи.

К активу баланса относятся и такие статьи, которые опосредованно связаны с имуществом предприятия:

- НДС по приобретенным ценностям;

- издержки, которые будут учитываться в будущих периодах.

Это всегда превышение доходной части над расходной в итоговой бухгалтерской отчетности.

Базисный актив выступает основой или базой того или иного договора. Это гарант исполнения договорных условий и требований. В случае нарушения стороной основных условий договора БА могут изменить либо конфисковать у виновной стороны. Примером являются ценные бумаги, недвижимость и иное материальное и нематериальное имущество организации.

Из чего складывается строка 1370

Коды строк, используемых при составлении отчетности, приводятся в приложении к соответствующему приказу, который регулирует составление и заполнение отчетных сводок. В этом документе строка баланса 1370 обозначена как нераспределенная прибыль, также уточняется, что это может быть и непокрытый убыток. Соответственно, в графе должна указываться имеющаяся сумма нераспределенной прибыли или аналогичная сумма непокрытого убытка, которая накопилась за определенный промежуток времени, непосредственно на момент составления отчета.

- План бухгалтерской отчетности предусматривает отдельный счет прибыли или убытков. При этом на счете отражается прибыль или убыток, которые были накоплены к концу года, а если баланс составляется не в качестве итогов года, а на промежуточную дату, тогда для заполнения графы также используются счета группы, в которой отмечаются чистые прибыли и убытки.

- На этих счетах накапливаются суммы от обычных операций, совершаемых организацией, а также различные суммы, которые могут напрямую относиться к этой группе, например, начисленные штрафы.

- Если на указанную отчетную дату приходятся убытки, то их вносят в строку не со знаком минуса, а записывают в круглых скобках. Например, сведения по убыткам будут записаны следующим образом: (12 000), где число в скобках и есть сумма всех убытков.

При правильном составлении баланса и предоставлении его в ИФНС после графы «Наименование показателя» следует правильно указать код строки, о чем свидетельствуют законодательные акты. Вот только как правильно заполняется PVD 1026 1370 строка баланса? Рассмотрим этот вопрос более подробно в нашей статье.

Коды строк, обычно используемые в бухгалтерском учете, прописаны в Приложении № 4 Приказа Минфина № 66н. По-другому эта строка именуется как «Непокрытый убыток» (НУ) или «Нераспределенная прибыль» (НП). По факту она указывает, какое количество НУ, либо НП пришлось на дату, оказавшуюся отчетной.

Здесь важно учитывать, что прописывается на этом счете только плюсовой или минусовой баланс, который накопился здесь вплоть до конца года. А вот если отчет оформляется не на эту дату, то заполняется не только этот счет, но и 99, имеющий прямое отношение к разделу «Прибыль и убытки»

К слову, именно на нем в течение года накапливаются положительные и отрицательные суммы, относящихся к 99 счету (например, сюда входят штрафы, которые назначаются за то, что неправильно проведен учет).

В том случае, если по строке на дату отчета отражается убыток, то он помечается не со знаком минус, а с круглыми скобками – например (9 000).

К слову, промежуточные дивиденды, не уплаченные за весь год, указываются в круглых скобках () по отдельной строке раздела третьего баланса. Если это будет строка 1371, то дивиденды учитываются в строке «в т. ч. промежуточные дивиденды». Только тогда отчет будет выполнен правильно, и будет показывать актуальные данные.

Распространенные проводки по нераспределенной прибыли (непокрытому убытку)

- Процедура реформации баланса

- Списание убытка

Дт84 Кт84 — за счет доходов прошлых периодов.

Дт82 Кт84 — средствами уставного капитала.

Дт75 Кт84 — целевым финансированием учредителей.

Дт80 Кт84 — доведением уставного фонда до величины чистых активов.

«> Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370

отражается сумма нераспределенной прибыли или непокрытого убытка организации:

(в части начисленных в отчетном периоде промежуточных дивидендов)

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

В ряде случаев организация обязана в межотчетный период по состоянию на 1 января отчетного года производить корректировки балансовых показателей:

1. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки НМА, если:

- сумма уценки НМА превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- уценивается НМА, не дооценивавшийся ранее;

- дооценивается НМА, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные годы, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы.

2. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменении оценочных значений НМА (т.е. остаточной стоимости НМА):

- в случае уточнения срока полезного использования НМА;

- в случае уточнения способа начисления амортизации по НМА.

3. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки ОС, если:

- дооценивается объект ОС, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные периоды, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы;

- сумма уценки объекта ОС превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- уценивается ОС, не дооценивавшийся ранее.

4. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменениях учетной политики:

- вызванных изменением законодательства РФ или нормативных актов по бухгалтерскому учету (за исключением случаев, когда иное предусмотрено соответствующим законодательным или нормативным актом);

- в иных случаях изменения учетной политики.

Корректировка нераспределенной прибыли не производится, если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

5. На нераспределенную прибыль (непокрытый убыток) относятся результаты пересчета отложенных налоговых активов и обязательств, вызванного изменением ставок налога на прибыль в соответствии с законодательством РФ.

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

строка 1320 «Собственные акции, выкупленные у акционеров»

строка 1340 «Переоценка внеоборотных активов»

строка 1350 «Добавочный капитал (без переоценки)»

строка 1360 «Резервный капитал»

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст

269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали здесь.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?Посмотреть ответ

Из чего состоят

Включают два раздела — оборотные и внеоборотные, сгруппированные в порядке возрастания, то есть по уровню ликвидности каждого показателя.

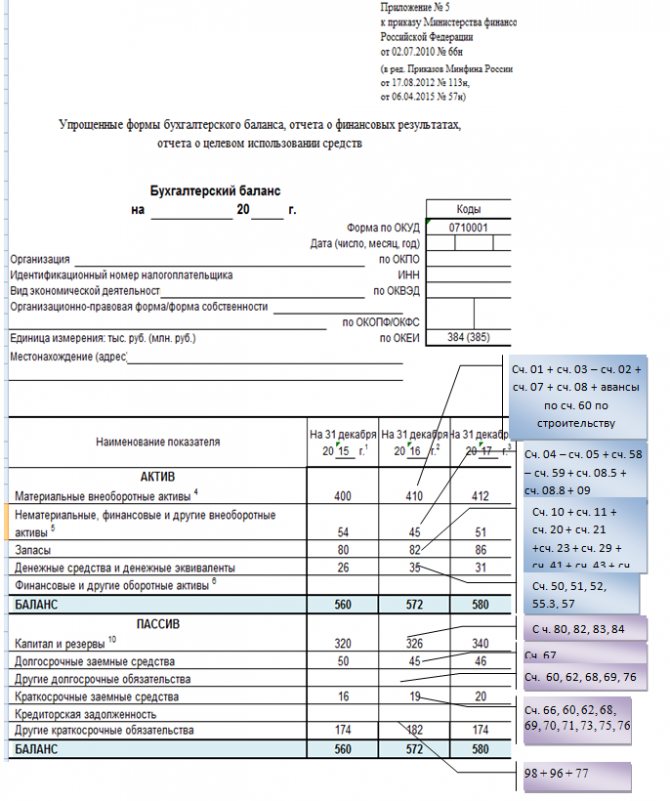

Структуру, в соответствии с Приказом № 66н от 02.07.2010, представим в таблице:

| Наименование | Активы в балансе — строка | Характеристика |

| Внеоборотные | ||

| Нематериальные | 1110 | Патенты, лицензии, организационные расходы. |

| Результаты исследований и разработок | 1120 | Изобретения, компьютерное ПО. |

| Поисковые НМА | 1130 | Используемые природные ресурсы и ресурсы недр. |

| Поисковые МА | 1140 | |

| ОС | 1150 | Здания и сооружения, машины, оборудование, земля. |

| Доходные вложения в МЦ | 1160 | Имущество для передачи в лизинг. |

| Финансовые вложения | 1170 | Инвестиции, участие в уставном капитале других компаний, займы. |

| Отложенные налоговые | 1180 | Счет 09 — часть отложенного налога на прибыль, который направлен на уменьшение НП к уплате в последующих отчетных периодах (при использовании ПБУ 18/02). |

| Иные ВБА | 1190 | Средства и вложения, не вошедшие в другие группировки. |

| Оборотные | ||

| Запасы | 1210 | Готовая продукция, сырье, материалы. |

| НДС по приобретенным ценностям | 1220 | Величина «входного» НДС, который не был возмещен из бюджета. |

| Дебиторская задолженность | 1230 | В активе баланса отражается задолженность дебиторская, платежи по которой ожидаются в течение или более чем через 12 месяцев после отчетной даты. |

| Финансовые вложения, кроме денежных эквивалентов | 1240 | Инвестиции в ценные бумаги других компаний, процентные облигации государственных и местных займов. |

| Денежные средства и эквиваленты | 1250 | Общая сумма денежных средств эквивалентов, которой обладает организация. |

| Прочие | 1260 | ОА, не вошедшие в другие группировки. |

Итоги, отраженные в строке 1600, должны соответствовать итоговому результату строки 1700.

Под собственным капиталом организации понимается совокупность имеющихся у компании средств. А точнее, средств, принадлежащих участникам организации. А как по данным бухгалтерского баланса определяется величина собственного капитала организации?

Распространенные проводки по формированию и корректировке уставного капитала

- Формирование уставного капитала юридического лица

- Увеличение уставного капитала

Дт84 Кт80 – за счет прибыли.

Дт82, 83 Кт80 – средствами добавочного или резервного фондов.

Дт50,51,52,55,01,41 Кт80 – внесение денежных средств и имущества в качестве вкладов в простом товариществе.

Примечание от автора! В ООО и АО взносы учредителей и акционеров отображаются в учете в корреспонденции с Кт счета 75 (например, Дт51 Кт75 – зачисление на расчетный счет взноса собственника).

- Уменьшение размера фонда

Дт75 Кт80 – уменьшение номинальной стоимости акций, уменьшение доли учредителя в обществе.

Дт80 Кт81 – аннулирование выкупленных у акционеров собственных акций.

Дт80 Кт84 – выравнивание чистых активов фирмы с величиной уставного капитала путем списания убытка.

Дт80 Кт50,51,55,01,41 – возврат имущества товарищам, осуществляющим деятельность в рамках договора простого товарищества.

>Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

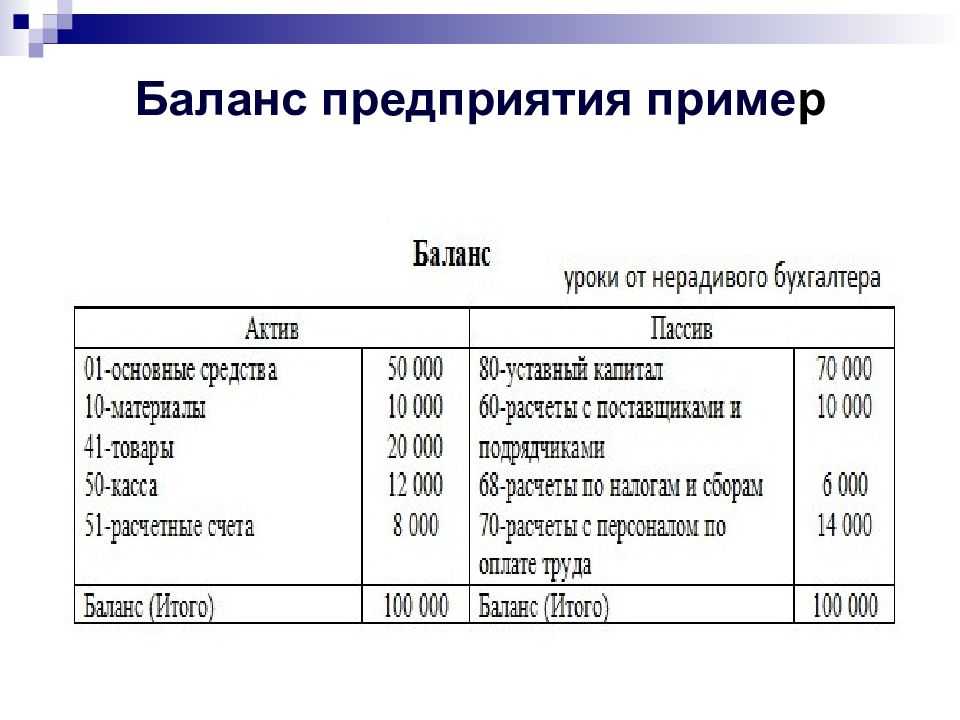

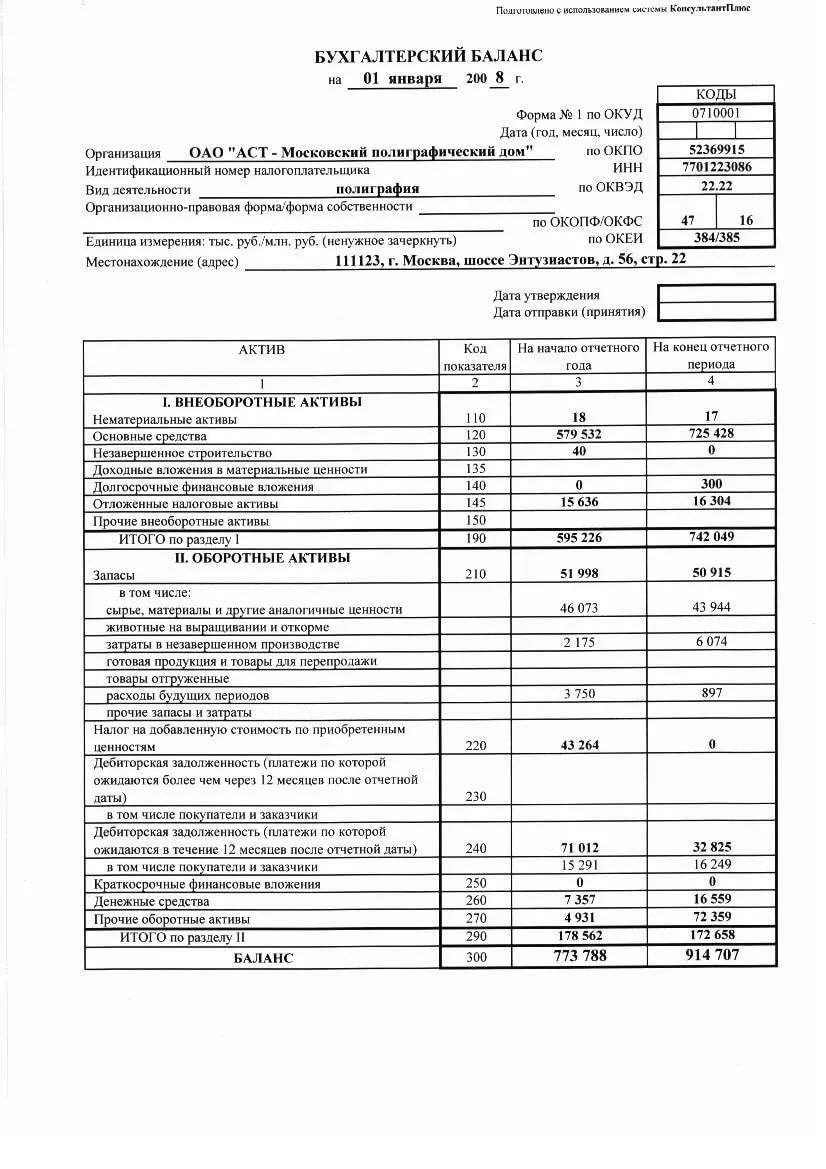

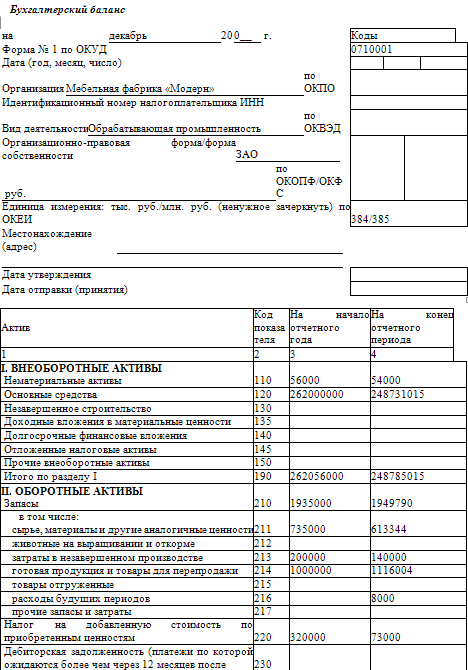

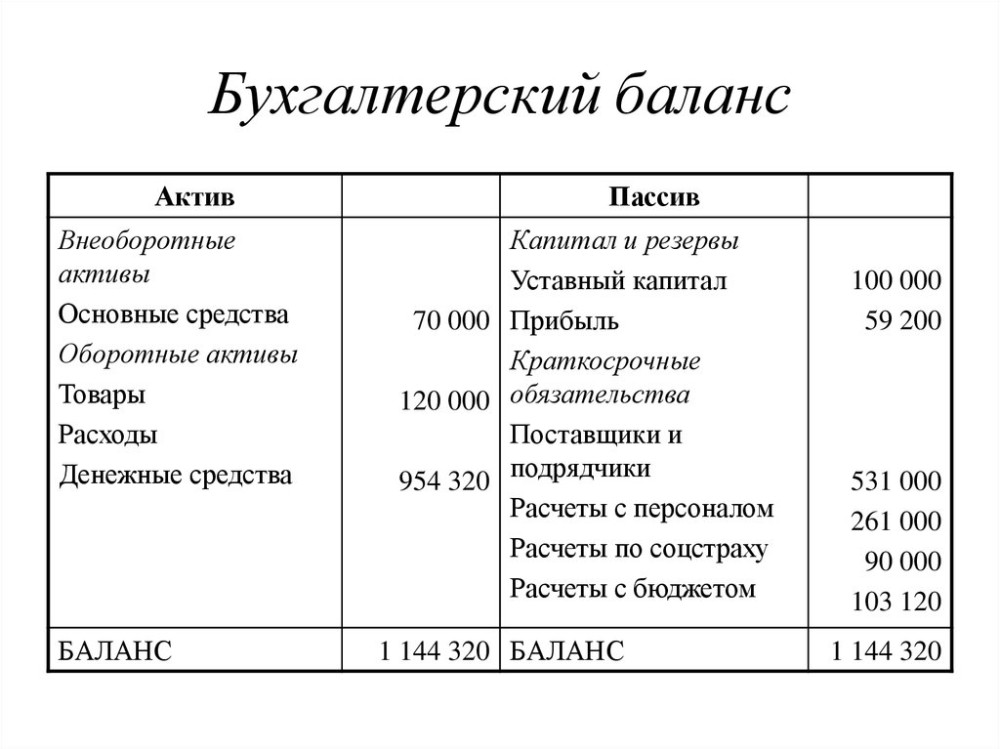

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

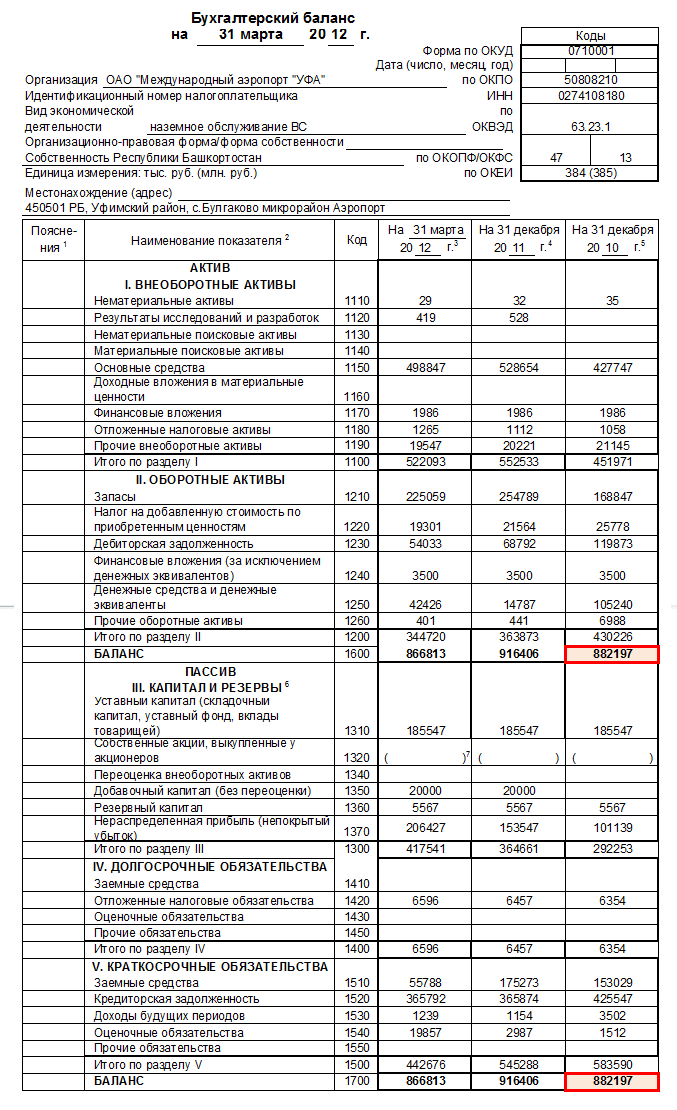

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Законы и нормативные акты

При составлении внешней отчетности необходимо руководствоваться следующими нормативными документами всех четырех уровней нормативного регулирования, среди которых важнейшими являются:

Законы и нормативные акты

- Федеральный Закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г., 23 ноября 2009 г.);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98 г. №34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

- ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», приложение № 1 к приказу Минфина РФ от 06.10.2008 г. № 106н (с изменениями от 11 марта 2009 г.);

- ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденное приказом Минфина РФ от 06.07.99 г. №43н (в редакции приказа МФ РФ от 18.09.2006 г. № 115н);

- Приказ МФ РФ от 22.07.2003 г. №67н «О формах бухгалтерской отчетности организаций» (в редакции приказа МФ РФ от 18.09.2006 г. № 115н);

- Приказ Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. N 475/102н «О Кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики»;

- Приказ Минфина РФ от 30 декабря 1996 г. N 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» (с изменениями от 12 мая 1999 г.);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом МФ РФ от 31.10.2000 г. № 94н, (с изменениями от 7 мая 2003 г., 18 сентября 2006 г.), а также отдельные рекомендации и указания, регламентирующие порядок составления бухгалтерской отчетности, утверждаемые Министерством финансов РФ.

Также поговорим о новом порядке подтверждения Решений общих собраний АО и ООО, т.е. об особенностях утверждения годовой бухгалтерской отчетности. Напомним о новых формах налоговых деклараций, по которым необходимо отчитаться уже за 2014 год и новых сроках представления Расчетов по страховым взносам.

Список рассматриваемых в нем вопросов:

- Состав годовой бухгалтерской отчетности.

- Новый порядок расчета чистых активов.

- Особенности составления отчетности субъектами малого предпринимательства.

- Изменения в перечне организаций, чья отчетность подлежит обязательному аудиту.

- Аудиторское заключение: куда представлять?

- Ответственность за непроведение обязательного аудита.

- Когда отчетность считается составленной?

- Новый порядок подтверждения Решений общих собраний АО и ООО (утверждения бухгалтерской отчетности).

- Новые формы налоговых деклараций за 2014 год.

капитал

Похожие публикации

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.