Способы подачи единой налоговой декларации

Заполненная декларация может попасть в налоговую службу тремя способами:

- Лично в руки инспектору — налогоплательщик должен заполнить декларацию от руки, либо на компьютере, в двух копиях, и принести их в налоговую службу. Это может делать как лично директор либо ИП, так и его представитель по доверенности. Инспектор ставит на втором экземпляре отметку о получении.

- Почтовым отправлением — декларацию нужно отправить в конверте с описью вложения. Письмо должно быть ценным заказным. Квитанция и опись остаются у налогоплательщика как подтверждение отправки.

- Через интернет — производится при наличии ЭЦП и договора со спецоператором связи.

Внимание! Если у субъекта нанято более 100 работников по данным отчета о среднесписочной численности, то отправлять декларацию он обязан только в электронном виде

Пошаговый алгоритм заполнения

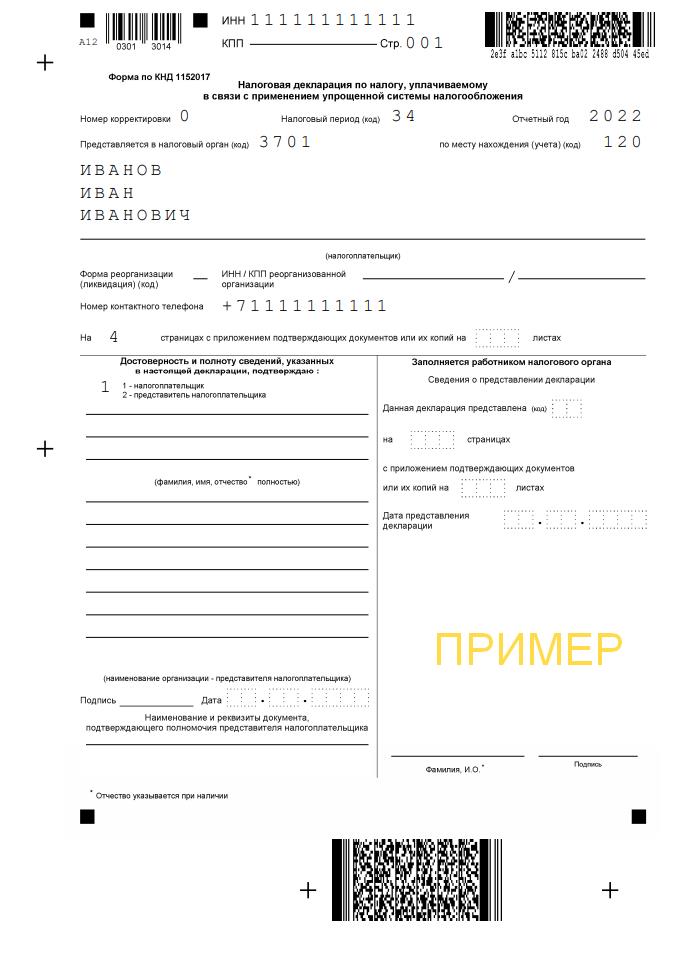

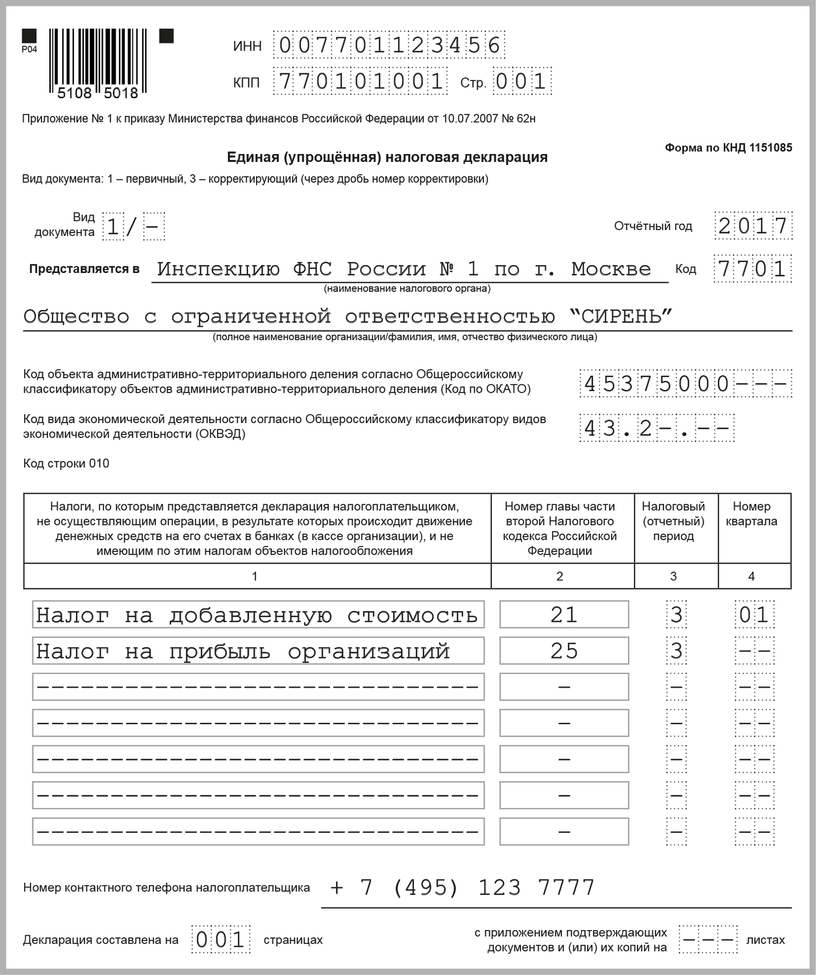

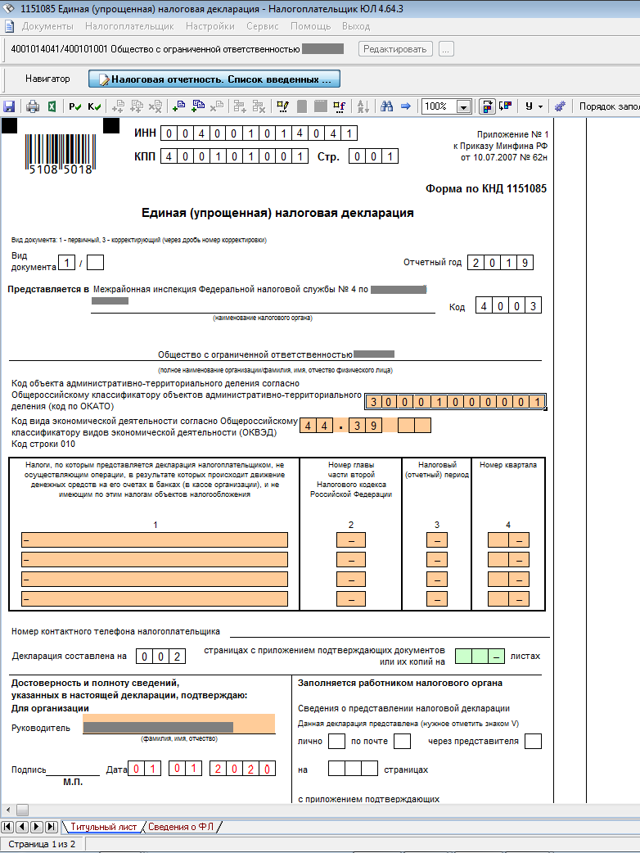

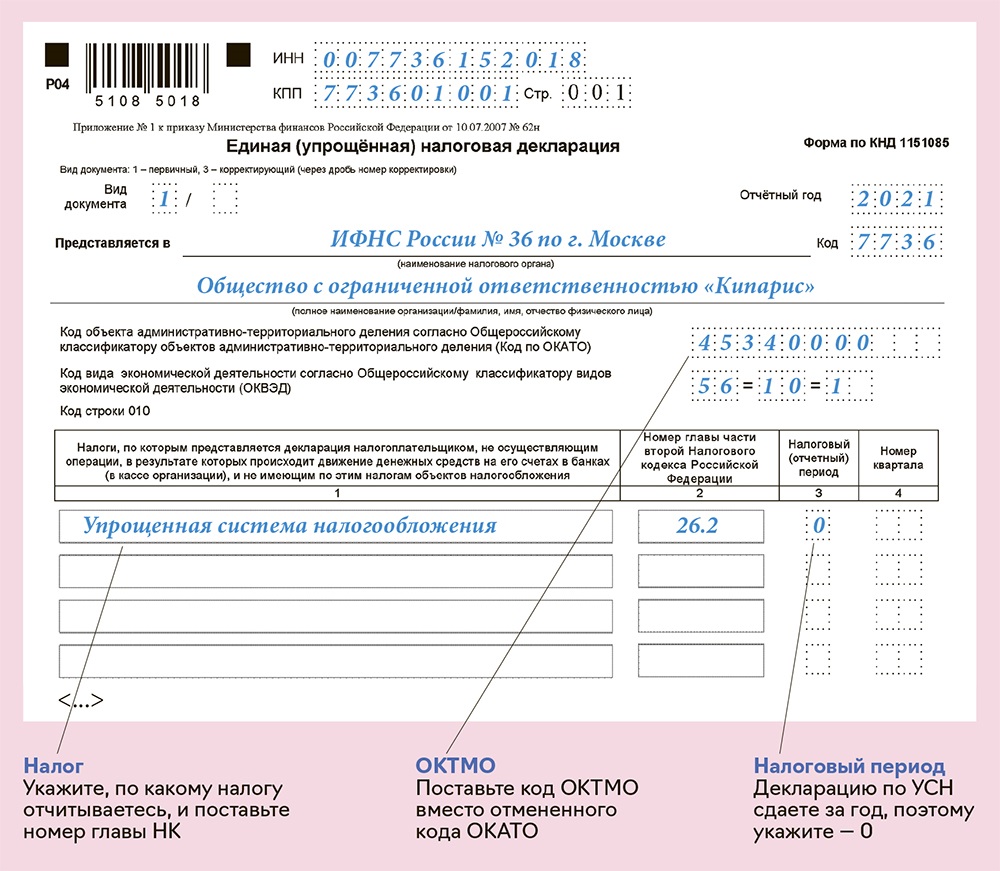

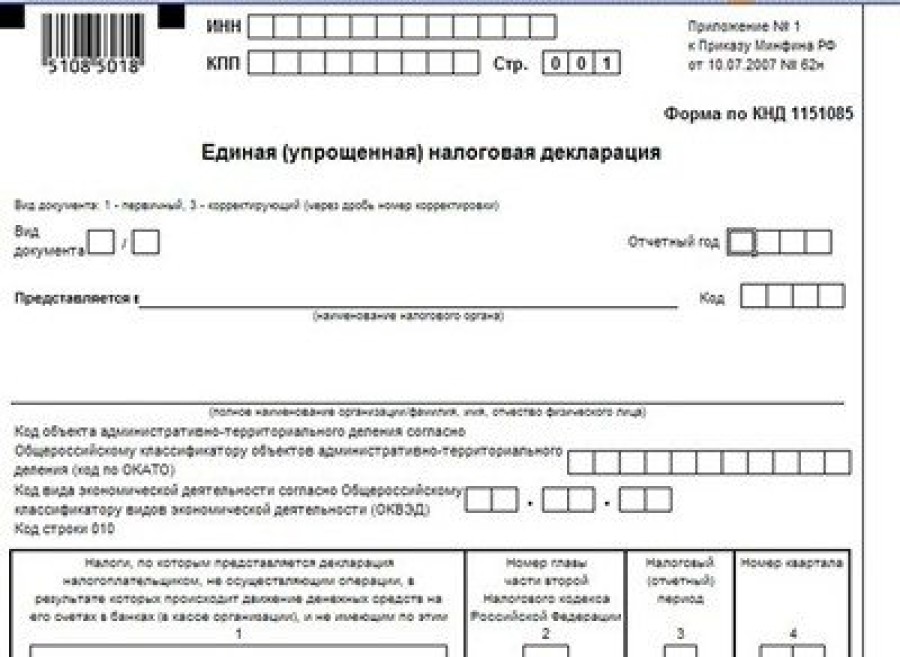

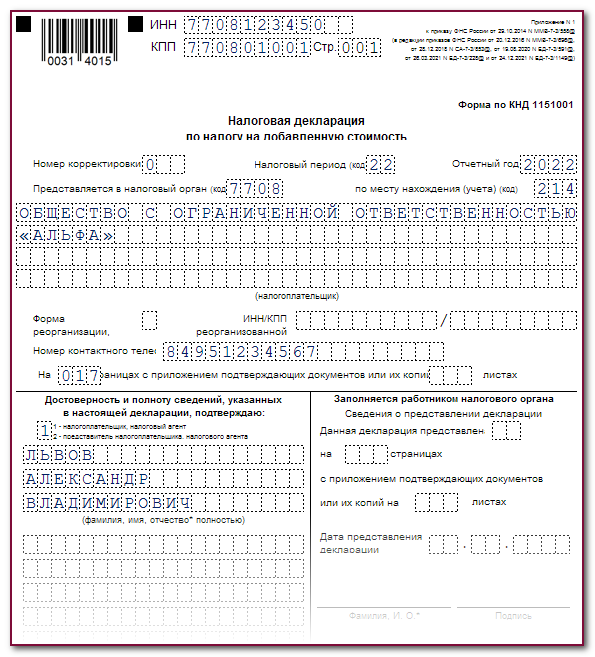

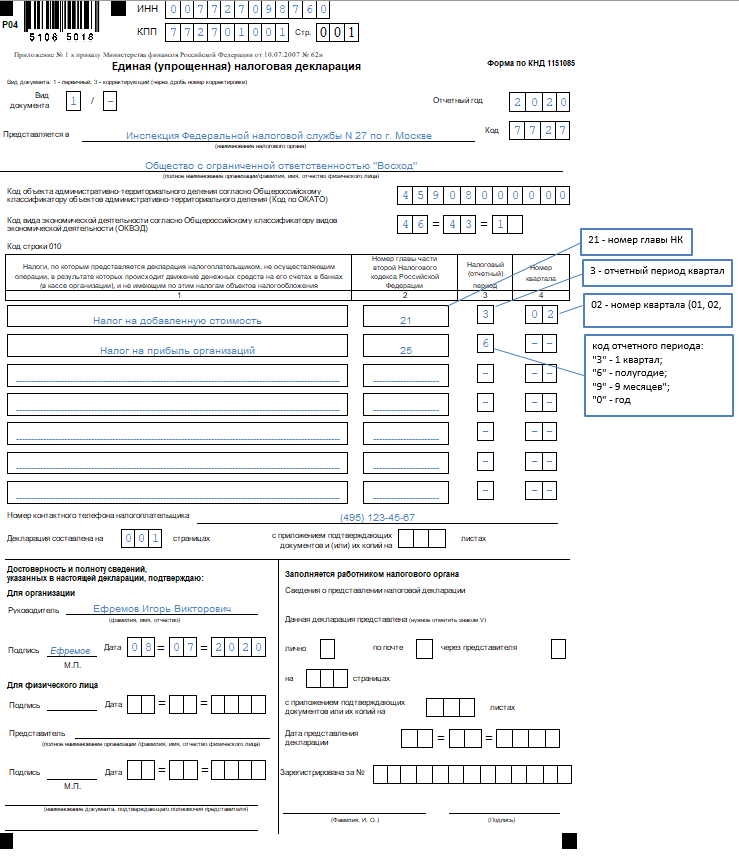

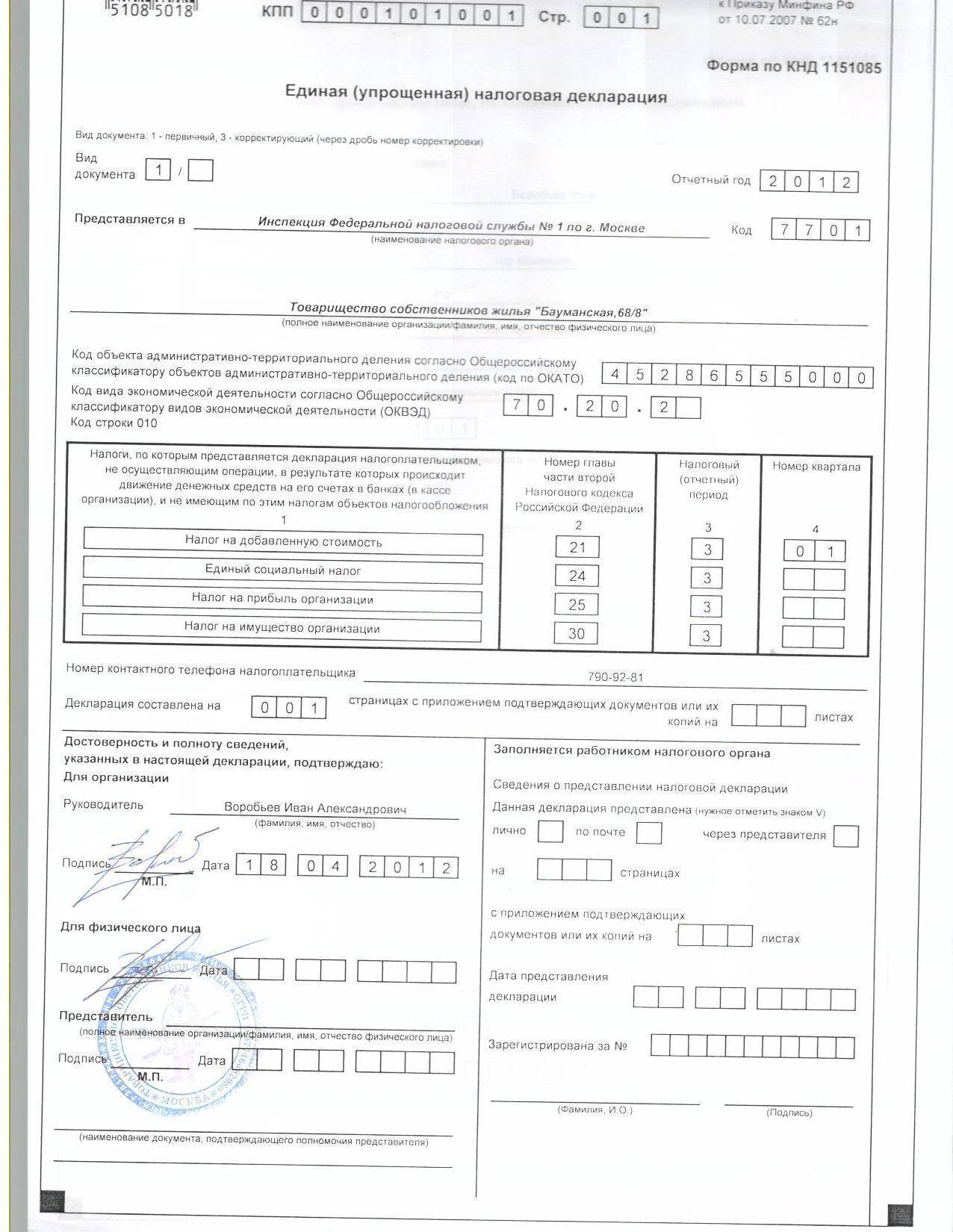

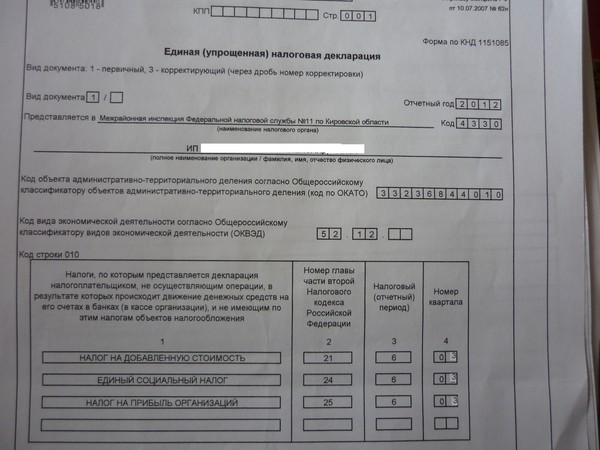

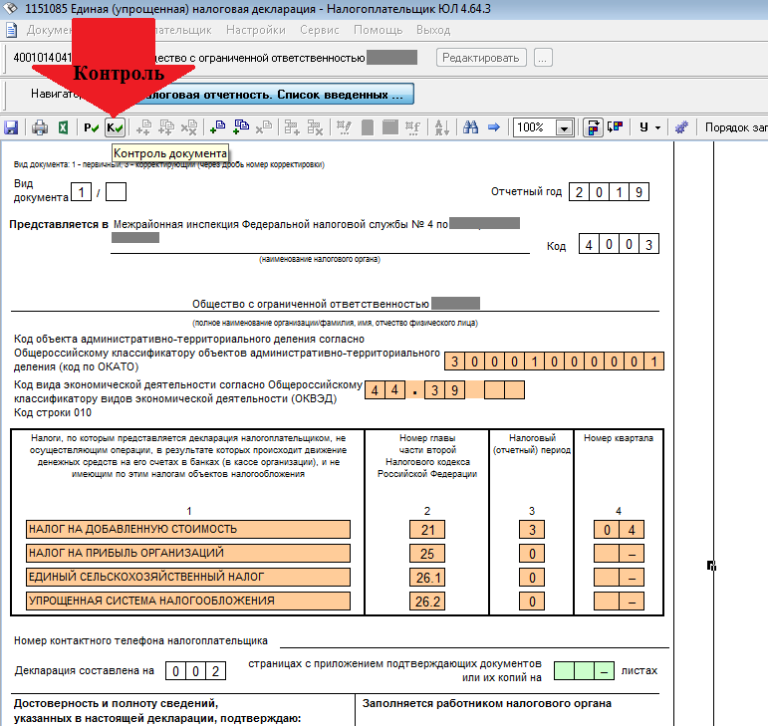

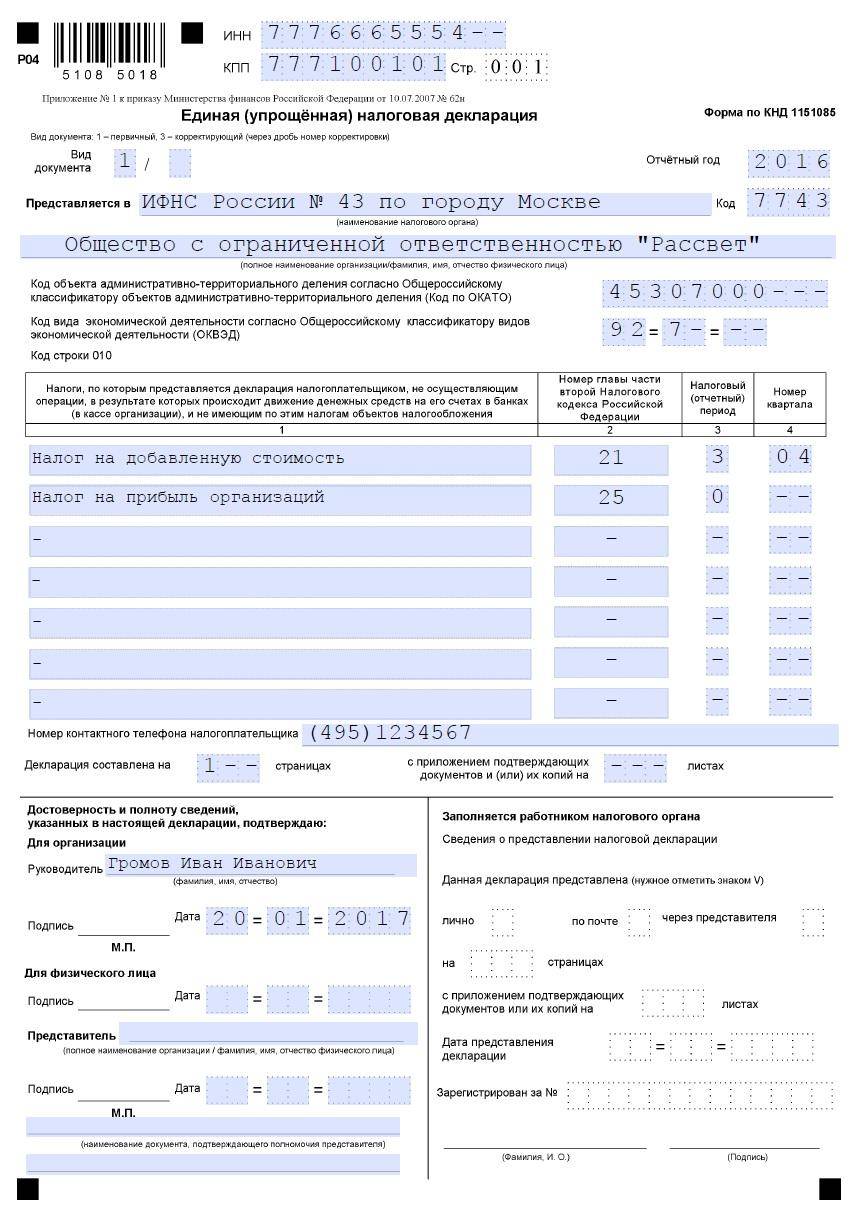

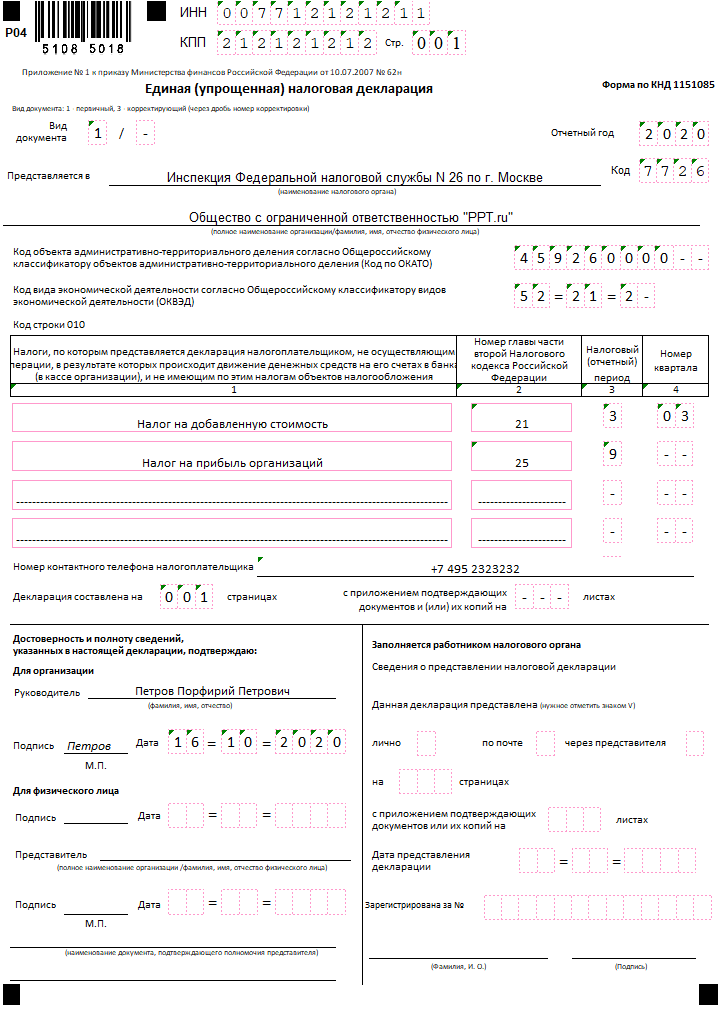

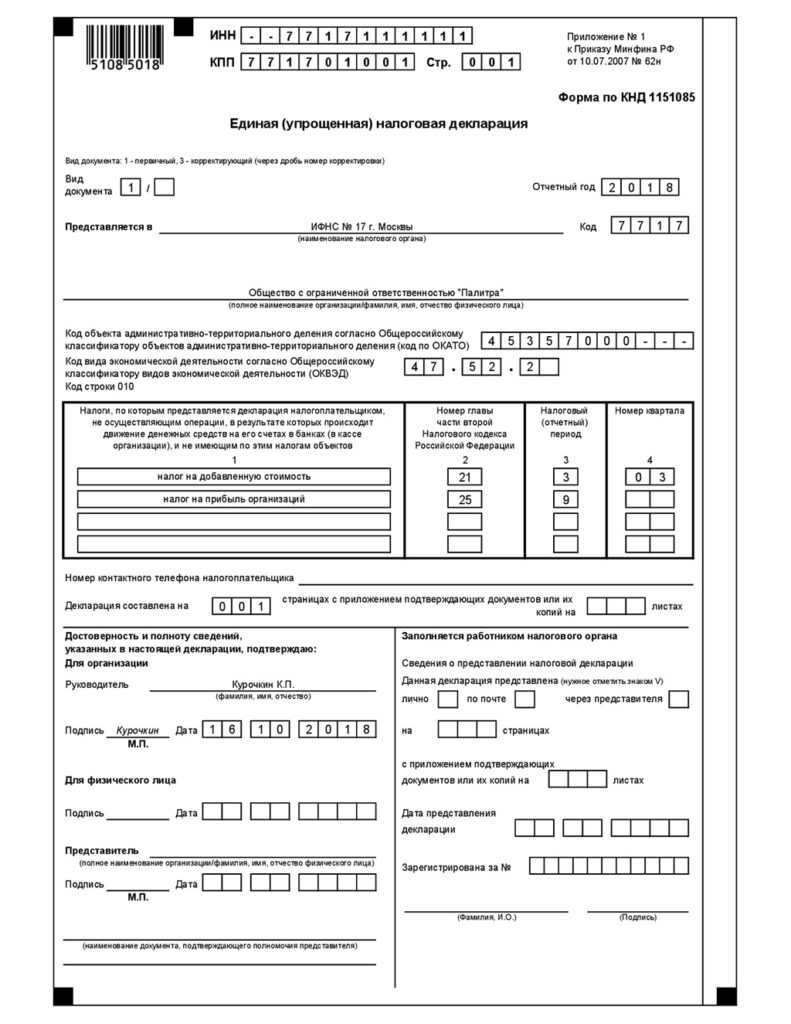

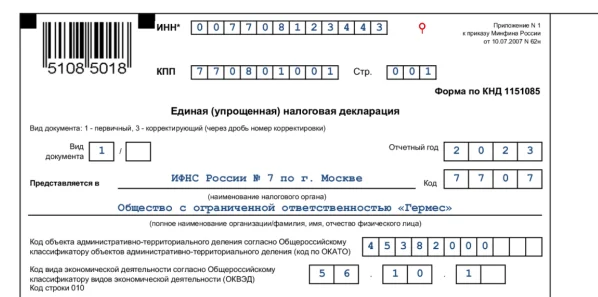

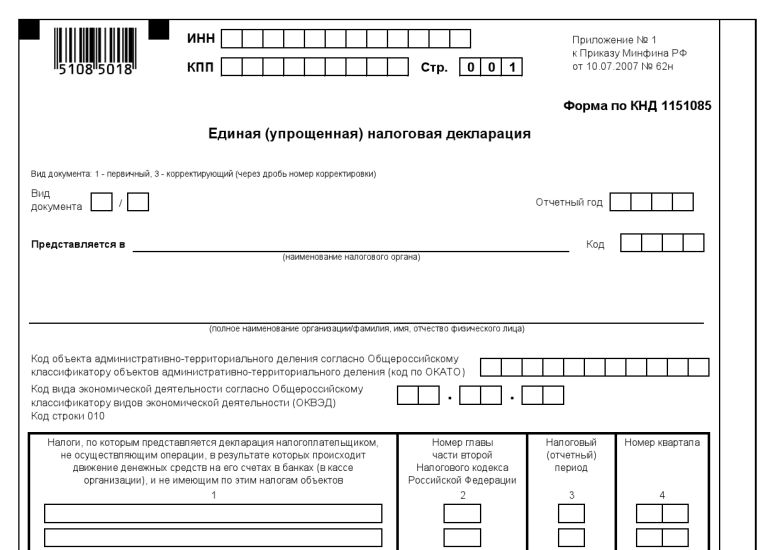

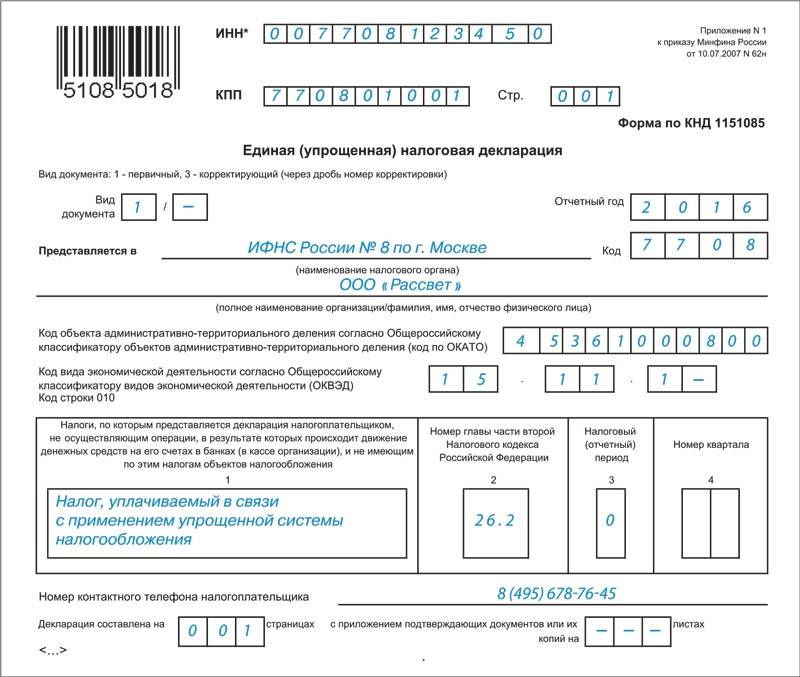

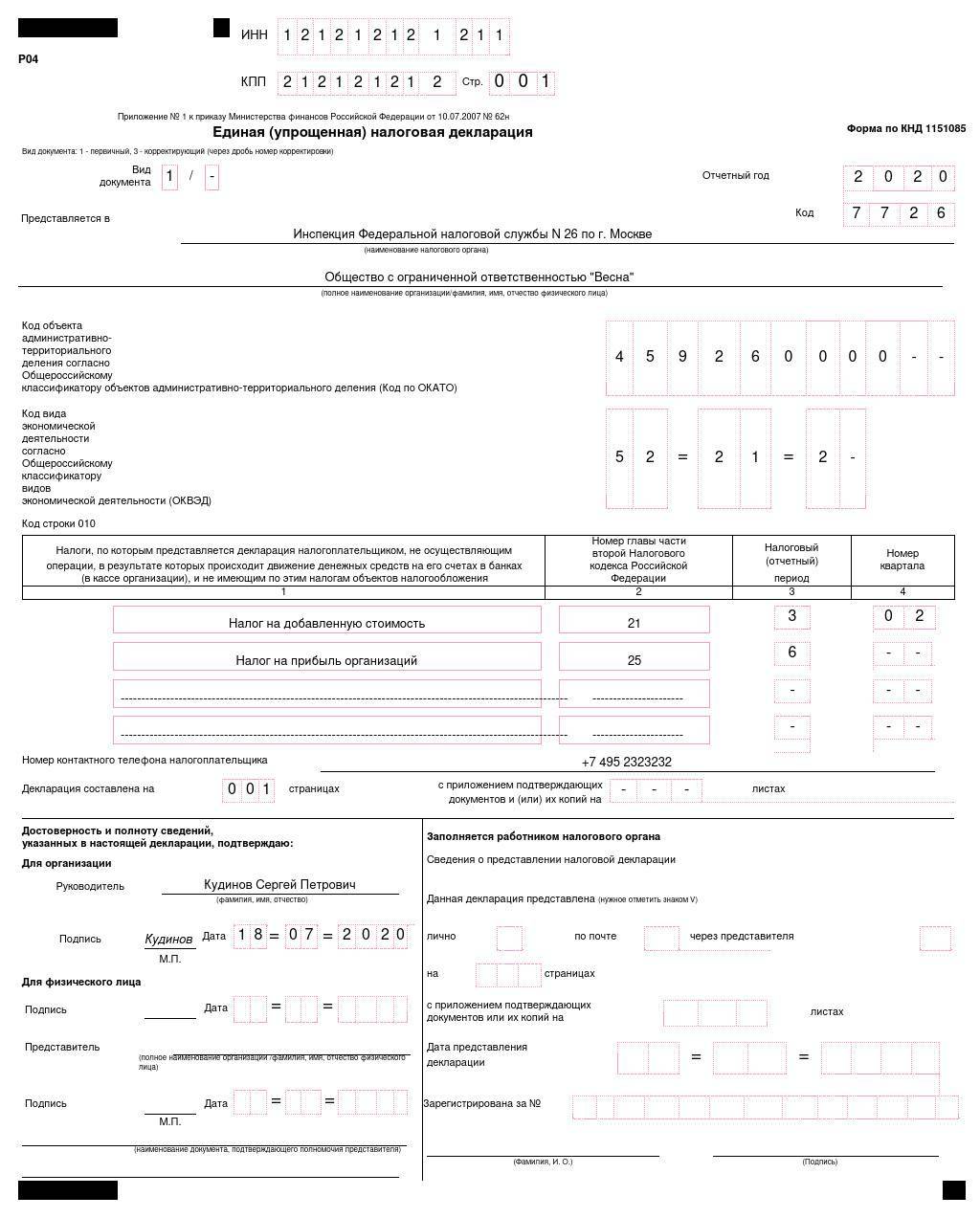

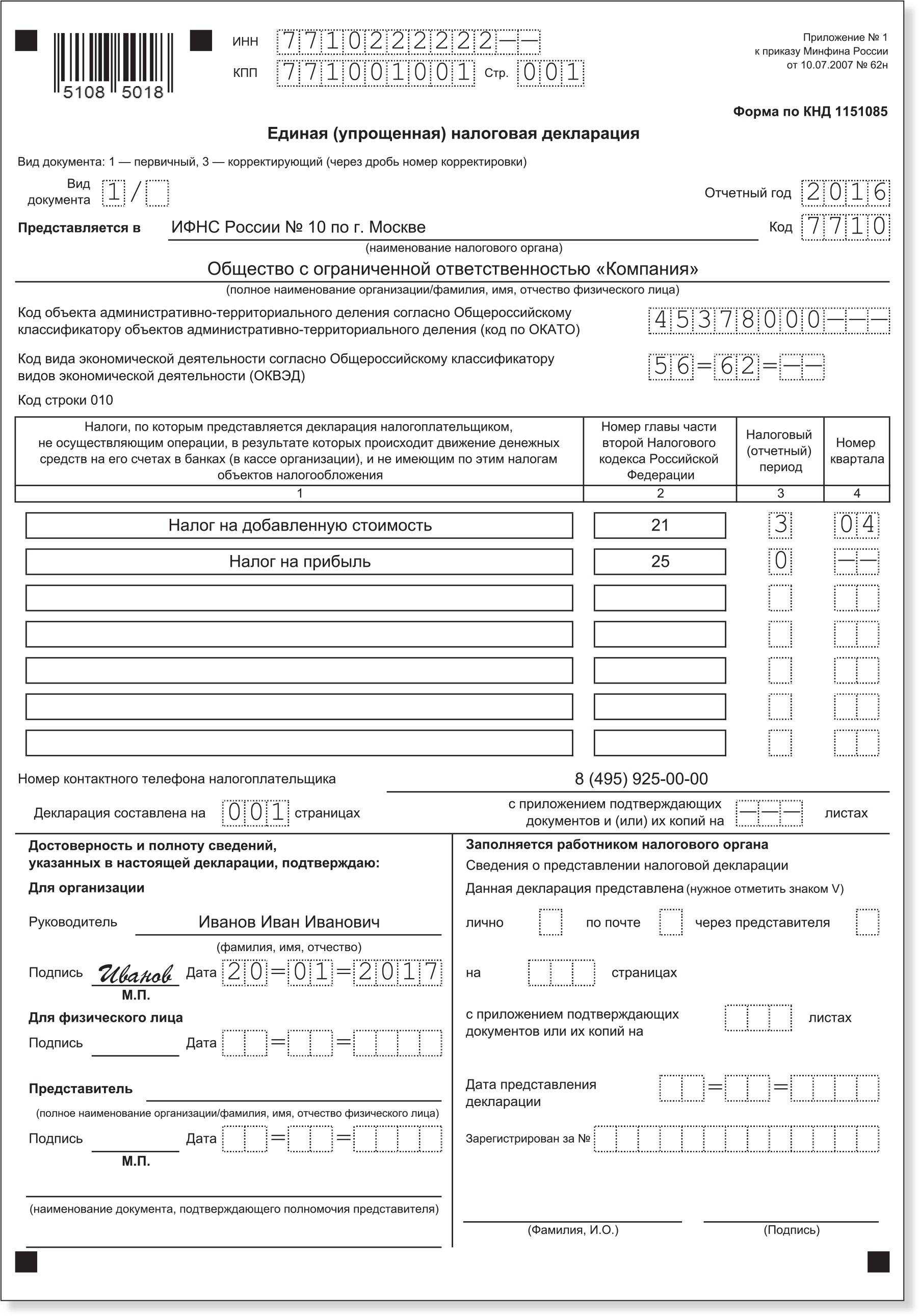

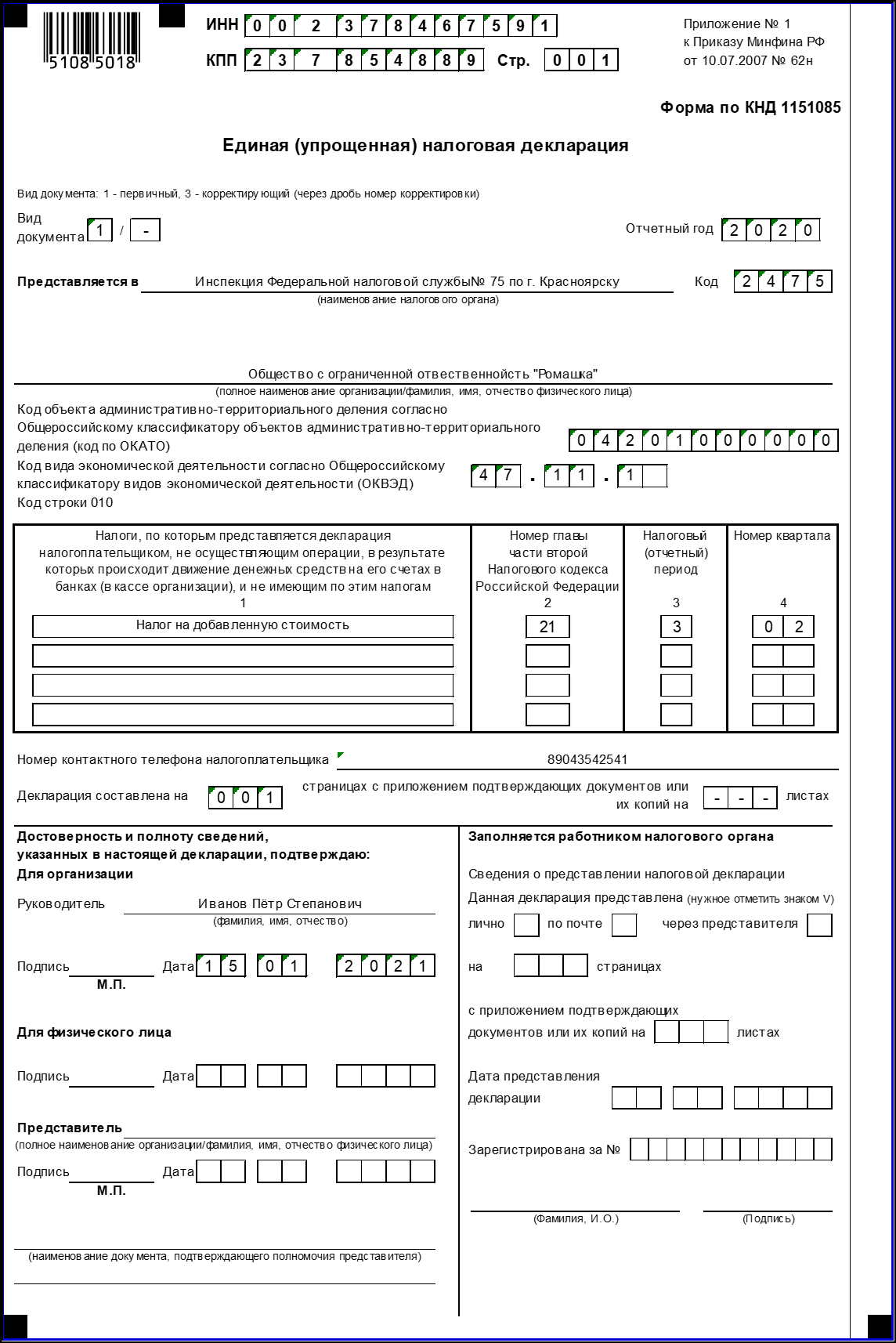

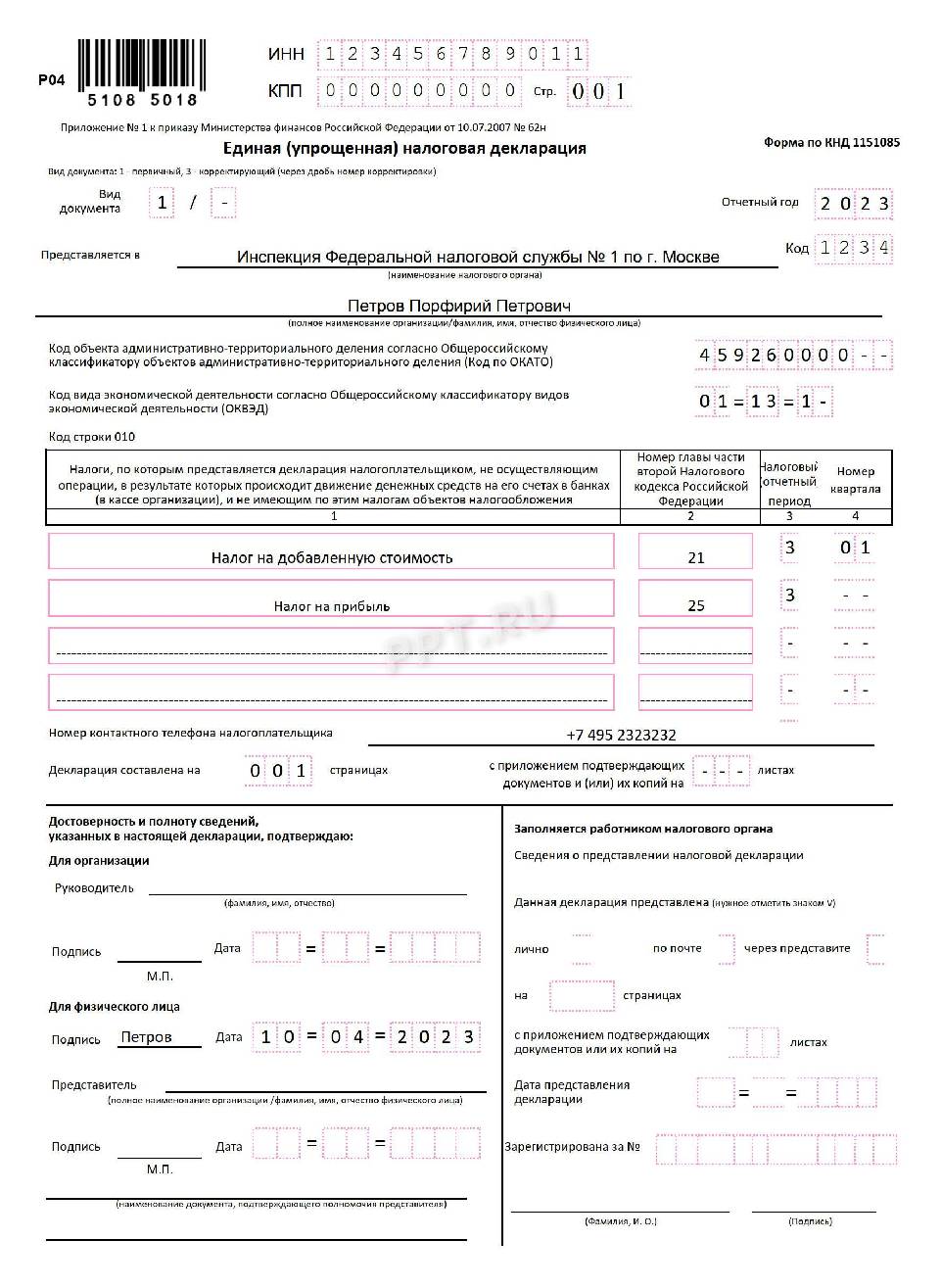

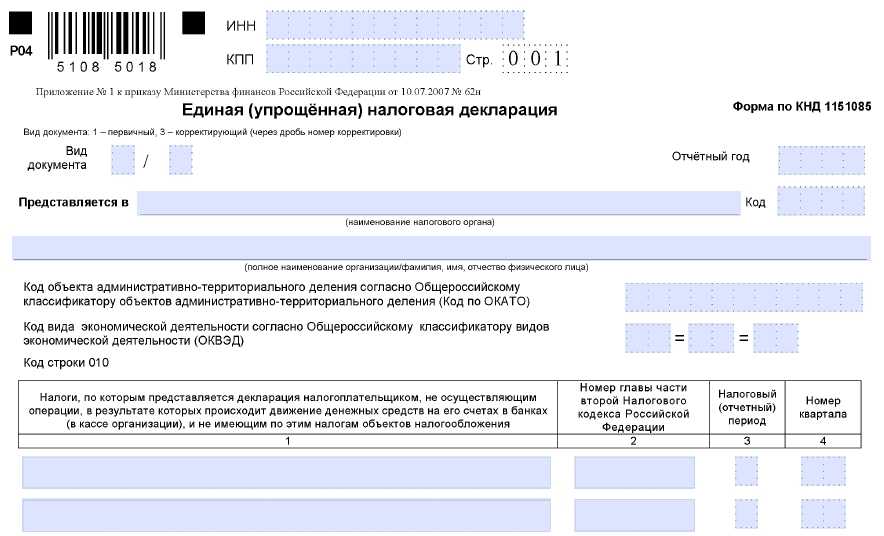

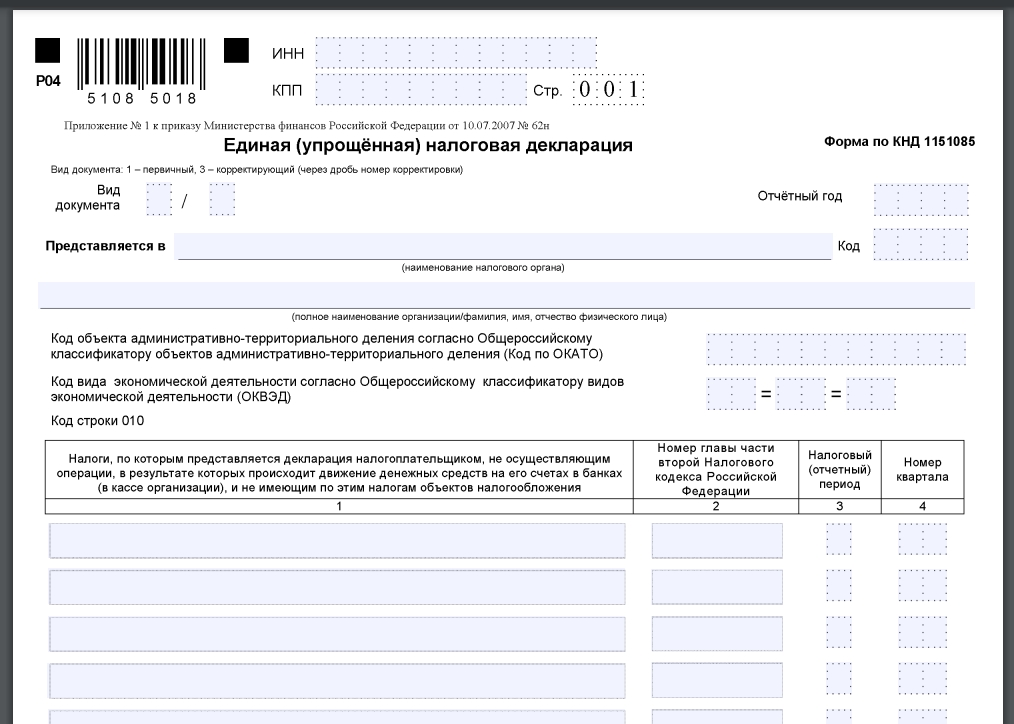

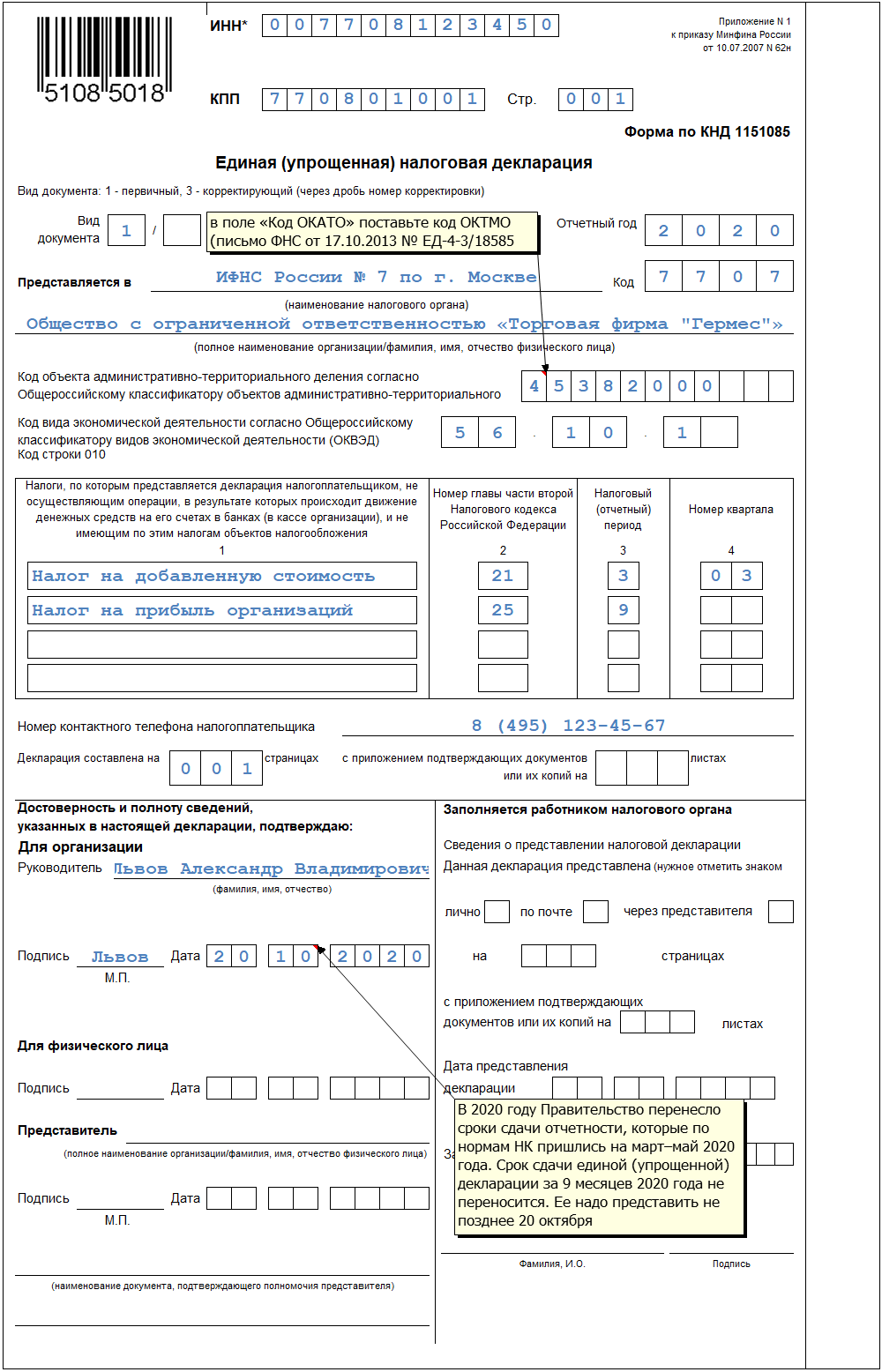

Изначально производится внесение сведений на первую страницу. В поле с наименованием ИНН прописывается номер данного акта. Отражать его следует согласно тому, какой код отражен в данном акте. Стоит учесть, что в данном разделе отражается 10 клеток, в двух последних потребуется указать прочерк.

Следующее поле с наименованием КПП. Сюда вносить информацию предпринимателям не потребуется. Фирмы прописывают номер, который выдан фискальной службой в месте расположения организации.

Далее нужно заполнить поле с указанием на разновидность документа:

- когда акт подается за отчетный период первый раз – пишут первичная;

- если ранее документ подавался – указывают цифру 2 или более.

При заполнении поля с отчетным периодом потребуется вписать временной отрезок, за который сформирована бумага. Это может быть год или другое значение. Стоит учесть, что для каждой разновидности налога также будет вписан отдельный период, что указывается ниже.

Далее потребуется внести сведения о наименовании организации, куда направляется бумага. Для уточнения информации нужно обратиться к официальному порталу ФНС. Затем прописываются сведения о компании, подающей декларацию или предпринимателе. В последнем случае в поле вписывается фамилия и инициалы. Указание должно быть полным, сокращения не используются. Учитывать нужно написание в акте, посредством которого удостоверяется личность гражданина.

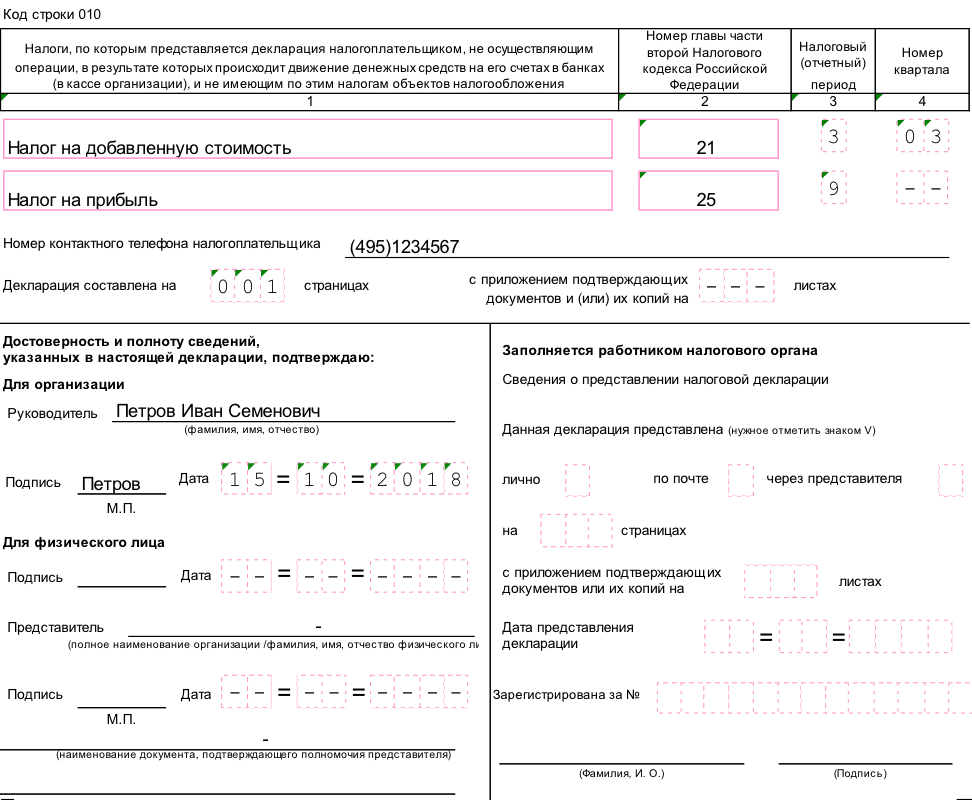

Поле ОКАТО в настоящее время подразумевает указание на ОКТМО. Для организаций этот код прописывается в документации учредительного типа. Кроме того, прописывается направление деятельности, согласно единого классификатора. Предприниматели и представители организаций имеют возможность получить такие сведения из выписки, сформированной из ЕГРИП/ЕГРЮЛ.

Важно учесть, что в настоящее время следует отражать новые коды ОКВЭД. Затем информация вписывается таблицу налогов

В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага. Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ.

Третья и четвертая графы заполняются по периодам деятельности, если декларации предоставляется по результатам деятельности за квартал. Тогда в графе 3 указывается – 3. В четвертой графе вписывается номер квартала, к примеру, за первый- 01, за второй – 02 и т.д.

Когда акт формируется за полугодие, то в третьей главе ставится значение 6. Год обозначается как 0. В этом случае четвертая графа отражает прочерк. Далее потребуется вписать номер телефона, при этом сделать это можно при использовании любого формата.

В поле с указанием на число страниц, как правило, проставляется код 001. Нужно пересчитать, сколько бумаг прикладывается к акту и вписать в следующее поле. Когда приложения отсутствуют – ставят прочерки.

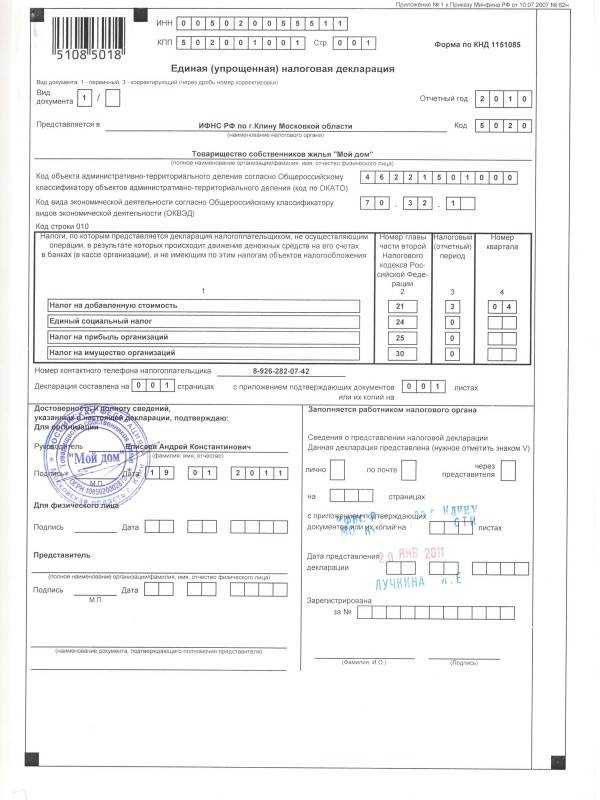

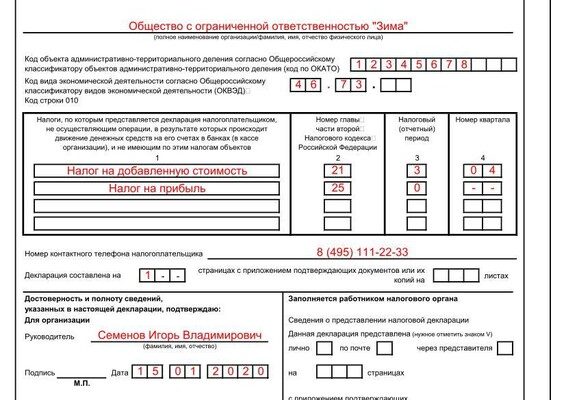

При указании сведений в блоке с подтверждением достоверности информации, стоит учесть, кем подается акт:

- если это организация, то вписывается фамилия и инициалы руководства, ставится его виза и печать, дата формирования декларации;

- когда подача реализуется предпринимателем – ставят только роспись и день оформления.

Когда в процессе оформления принимает участие представитель, то дополнительно отражается название акта, посредством которого удостоверяются его полномочия.

На второй странице прописываются сведения, касающиеся гражданина, не выступающего в роли предпринимателя.

Общие требования по заполнению

Форма заполнения документа была утверждена в 2007 году приказом Министерства Финансов РФ. Она достаточно проста и не требует специализированных знаний. Во многом это связано с тем, что не требуется производить расчеты, достаточно грамотно заполнить персональные сведения заявителя.

Заполняется бланк на компьютере или от руки. Во втором случае надо фиксировать сведения черной или синей ручкой

Обработка информации будет производиться через компьютер, посредством сканера, поэтому важно прописывать все буквы и цифры четко. Ошибки и исправления в бланке не допустимы, если что-то написано не так, следует переделать лист

Ответы на распространенные вопросы

1.Вопрос №1:

Для каких случаев применяется упрощенная единая декларация, в чем ее преимущества?

Ответ:

Упрощенная форма декларации применяется, когда юридическое лицо либо предприниматель не вел в течении квартала деятельности, это заключается в том, чтобы не было выписано никаких счетов, расчетов, чтобы на счет в банке не приходили денежные средства и сам банк не списывал ни за что комиссию, а также в кассу предприятия не должно быть никаких поступлений .Преимущество данного отчета в том, что можно не тратить лишнее время на составление нескольких нулевых отчетов, а если вы сдаете их вручную, то сдать один гораздо удобнее, чем нести три или четыре.

2.Вопрос №2:

Могут ли применяться штрафные санкции за не сдачу нулевой декларации?

Ответ:

Для начала необходимо определиться с тем, относится ли ваше предприятие к категории тех, кто может отчитаться по единой упрощенной декларации. Если вы подходите по всем критериям, то чтобы не получить штраф, необходимо соблюсти сроки сдачи. В случае просрочки или не сдачи вовсе, штраф будет начисляться исходя из количества налогов, которые вы должны были в ней отразить. Из-за того, что отчет нулевой, штраф взымается минимальный по 1000 рублей за каждый налог и должностных не минует учесть заплатить до пятисот рублей за просрочку. Закон не обязывает предприятия и предпринимателей, у которых не велась деятельность использовать именно эту форму отчета, можно подать и нулевые, это не наказуемо и кому то возможно удобно и более понятно.

|

Когда нельзя подавать |

Когда подавать |

|---|---|

|

|

Кто может сдавать ЕУД

Форма единой упрощенной декларации регламентирована Приказом Минфина от 10.07.2007 г. № 62н для упрощеная сдачи отчетности налогоплательщикам, которые:

- по каким-то причинам не вели деятельность в течение всего отчетного периода;

- не имели объектов налогообложения по налогам согласно выбранной системе;

- не имели операций по кассе и по расчетным счетам в банках.

Если все эти условия соблюдаются, то компания или ИП вправе сдать ЕУД в налоговую инспекцию. Декларацию можно подать при применении компаниями ОСНО, а также применении компаниями и ИП спецрежимов — УСН или ЕСХН.

Важно! ИП на спецрежимах могут подать ЕУД только по НДС. Декларацию по форме 3-НДФЛ они сдают нулевую.. Соответственно, ЕУД за 3 квартал 2022 года должны подавать те, у кого в течение 9 месяцев текущего года соблюдались эти условия

Если хотя бы одно из них не выполнялось, к примеру, деньги из кассы выданы под отчет, налогоплательщик не может сдать ЕУД. В этом случае он должен сдать в ИФНС нулевые декларации по каждому налогу.

Соответственно, ЕУД за 3 квартал 2022 года должны подавать те, у кого в течение 9 месяцев текущего года соблюдались эти условия. Если хотя бы одно из них не выполнялось, к примеру, деньги из кассы выданы под отчет, налогоплательщик не может сдать ЕУД. В этом случае он должен сдать в ИФНС нулевые декларации по каждому налогу.

Когда и как сдавать

Ситуация, когда сдается ЕУНД, однозначно определена законодательством – отсутствие движения по счетам предпринимателя, а также по его кассе, то есть в случае приостановления деятельности. Законодательство не содержит каких-либо ограничений по количеству представлений данной формы, например, предприниматель вправе подавать её на протяжении нескольких отчетных периодов.

Также стоит обратить внимание и на возможность чередования сдачи отчетности. Например, если в первом квартале предприниматель вел деятельность и получал денежные средства, то он должен сдать квартальный отчет по НДС

Во втором квартале деятельность им не велась, и никакого движения денежных средств у него не было, то здесь он вправе заполнить и подать в ИФНС бланк единой упрощенной налоговой декларации.

Если же в следующем квартале он возобновит свою работу и начнется поступление денежных средств либо их расход, то он должен подавать обычную декларацию по НДС.

Способы сдачи

Порядок сдачи упрощенной декларации ничем не отличается от представления обычной налоговой отчетности и возможен следующими способами:

- личная подача предпринимателем в районную инспекцию налоговой службы;

- подача через представителя, в таком случае требуется доверенность с указанием полномочий представителя на сдачу отчетности. Также желательно, чтобы представитель был наделен правом давать объяснения по декларации, вносить при необходимости в неё дополнения или изменения.

- передача посредством электронных каналов связи, как предпринимателем самостоятельно, так и с помощью и коммуникационных компаний.

- отправка отчетов с помощью почтовых отправлений. Письмо должно быть заказным, с объявленной ценностью и описью вложения. Опись составляется в двух экземплярах, один из которых вкладывается в конверт с отчетом, второй с отметкой почтового отделения прикладывается к экземпляру отчета, остающегося у предпринимателя.

Срок сдачи

Декларация предоставляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. Например, единая упрощенная декларация за первый квартал 2018 года должна быть подана до 20 апреля этого года.

| Подотчетный период | Окончательный срок сдачи |

|---|---|

| за 2015 год | до 20 января 2016 года |

| за I квартал 2016 года (три месяца) | до 20 апреля 2016 года |

| за II квартал 2016 года (шесть месяцев) | до 20 июля 2016 года |

| за III квартал 2016 года (девять месяцев) | до 20 октября 2016 года |

Раздел 1

Листов Раздела 1 будет столько, на сколько разных КБК компания платила налог в отчетном периоде. Этот код указывается в строке 010. Вот основные коды на 2024 год:

1. НДФЛ с дохода, полученного от работодателя (зарплата и прочие выплаты):

- если база до 5 млн рублей (ставка 13%) – 18210102010011000110;

- если база более 5 млн рублей (ставка 15%) – 18210102080011000110.

2. НДФЛ с дохода в виде дивидендов:

- если база до 5 млн рублей (ставка 13%) – 18210102130011000110;

- если база более 5 млн рублей (ставка 15%) – 18210102140011000110.

В строку 020 вносят сумму НДФЛ, которая подлежит уплате в бюджет с начала года на указанный в строке 010 КБК.

По сравнению с прошлогодней формой в Разделе 1 стало больше строк для указания сроков перечисления – как было сказано выше, их теперь шесть (021-026). Чтобы понять, какие конкретно сроки перечисления подразумеваются в строках 020-026, рекомендуем обратиться к пункту 25 Порядка.

Так, при заполнении 6-НДФЛ за 1 квартал 2024 года в указанных строках отражают налог, который удержан за такие периоды:

- 021 – 01.01-22.01;

- 022 – 23.01-31.01;

- 023 – 01.02-22.02;

- 024 – 23.02-29.02;

- 025 – 01.03-22.03;

- 026 – 23.03-31.03.

Строки 030-036 предназначается для отражения сумм НДФЛ, который возвращен физлицам. В строке 030 нужно указать общую сумму с начала года, а в строках 031-036 – суммы возвратов, соответствующие срокам, по которым приведен удержанный налог в строках 021-026.

Раздел 2

Раздел заполняют в разрезе ставки и КБК. Поэтому Разделов 2 также может быть несколько. В таблице мы отразили номера строк этого раздела и показатели, которые нужно в них указывать.

| Номер строки | Что отражать / пояснение |

|---|---|

|

100 |

Ставка налога |

|

105 |

КБК |

|

110 |

Число физлиц, которые получили доход, облагаемый НДФЛ по ставке из стр. 100 и подлежащий уплате на КБК из стр. 105 |

|

111 |

Количество высококвалифицированных специалистов (ВКС), вошедших в состав стр. 110. Имеются в виду иностранные граждане |

|

120 |

Сумма доходов физлиц из стр. 110 – общая с начала года |

|

121 |

Сумма дохода ВКС из стр. 111 с начала года (входит в стр. 120) |

|

130 |

Вычеты и расходы – общие по физлицам из стр. 110 |

|

131 |

Налоговая база |

|

140 |

Начисленная сумма НДФЛ с указанной базы по ставке из стр. 100 |

|

141 |

Налог с доходов ВКС из стр. 111 (входит в стр. 140) |

|

150 |

Сумма, уплаченная иностранными работниками на патентах в виде авансов по НДФЛ, которая взята в зачет |

|

155 |

Сумма налога на прибыль от дохода в виде дивидендов, которую получил налоговый агент от участия в других организациях. Этот налог подлежит зачету в счет уплаты НДФЛ физлица – собственника налогового агента (п. 3.1 ст. 214 НК РФ) |

|

156 |

Сумма налога с дивидендов от иностранных источников, уплаченная в другой стране, если с ней у РФ действует соглашение об избежании повторного налогообложения |

|

160 |

Общая сумма налога с начала года, исчисленная по ставке из стр. 100 и подлежащая уплате на КБК из стр. 105 с начала налогового периода по всем физлицам из стр. 110 |

|

161-166 |

В том числе исчисленная сумма НДФЛ по каждому из шести периодов (они указаны на бланке):

|

|

170 |

НДФЛ, который агент начислил, но удержать не смог (например, доход был выдан в натуральной форме, денежных доходов не было) |

|

180 |

Излишне удержанный НДФЛ. В том числе переплата после пересчета налога лицу, ставшему резидентом (после этого ставка снижается с 30% до 13%) |

|

190 |

НДФЛ, возвращенный физлицам из строки 110 |

|

191-196 |

Возвращенный налог отдельно по шести периодам последнего квартала (показатели входят в строку 190) |

Кроме указанных разделов в 6-НДФЛ есть приложение – справка о доходах и суммах налогов физлиц. Она входит в состав расчета только при его представлении за год.

После заполнения формы проверьте, чтобы на всех ее листах вверху был указан ИНН налогового агента, а если это юридическое лицо – еще и КПП. Страницы должны быть пронумерованы, а их общее количество – указано на титульном листе в специальном поле.

Подпись и дату нужно поставить на каждой странице 6-НДФЛ. Подписывает расчет человек, чьи данные указаны на титуле в блоке подтверждения информации. Обычно это директор компании или предприниматель, но может быть и доверенное лицо.

Сроки предоставления отчета

Закон определяет, что декларацию нужно отправлять в те же самые периоды, в которые в обычном случае подается отчетность по указанным в документе налогам.

По квартальным налогам отчет формируется и отправляется до 20 числа месяца, который идет за окончанием квартала.

Если в декларацию включены налоги со сроком отчета в календарный год, то бланк необходимо отправить до 20 января года, который идет за годом отчетности. Это распространяется, к примеру, на УСН, налог на имущество, налог на прибыль.

Таким образом, в 2018 году декларация будет отправляться:

- За 4 квартал 2017 и по годовым налогам 2017 — до 22 января;

- За 1 квартал 2018 — до 20 апреля;

- За 2 квартал 2018 — до 20 июля;

- За 3 квартал 2018 — до 22 октября;

- За 4 квартал 2018 и по годовым налогам — до 21 января 2019 года.

Что указывается на втором листе ЕУД

Второй лист декларации заполняется только в том случае, если на первом листе не был указан ИНН отчитывающегося физического лица, не зарегистрированного в качестве ИП.

На листе построчно заполняются:

- фамилия, имя и отчество отчитывающегося лица, дата и место рождения в соответствии с документом, который удостоверят его личность;

- название страны, гражданином которой он является и ее код;

- вид документа, подтверждающего личность, а также его номер, серия и дата выдачи;

- место жительства либо место пребывания на территории России в соответствии с документом, подтверждающим личность.

Достоверность и полнота указанных на этой странице данных подтверждаются подписью физлица или его представителя.

***

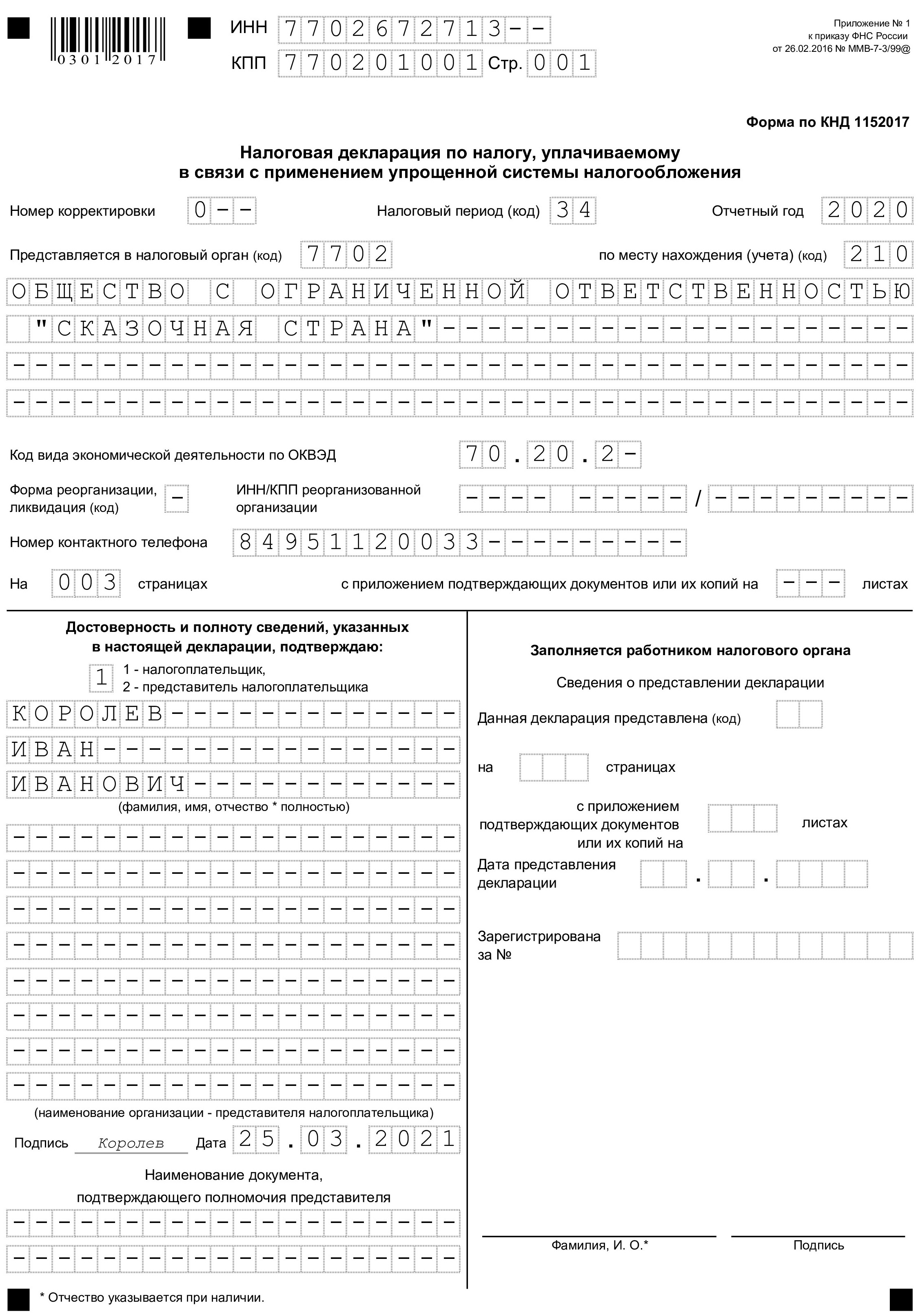

Упрощенная декларация за 3 квартал 2020 года представляется налогоплательщиками, у которых в отчетном периоде отсутствовали объект налогообложения и движение денежных средств. Она заменяет несколько других деклараций и экономит время налогоплательщика. Отчет может быть подан в налоговую инспекцию на бумаге либо по электронным каналам связи.

Еще больше материалов по теме — в рубрике «Налоговые декларации».

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов). Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.

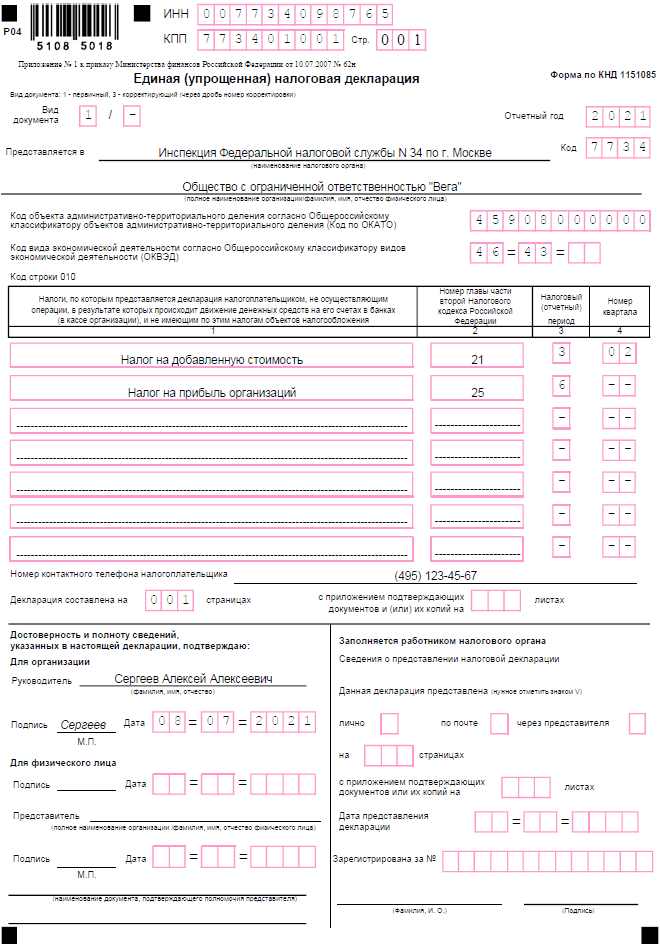

Как заполнить налоговую декларацию: инструкция для компаний на общем режиме

Форма отчёта определена приказом Министерства финансов №62н. Там же указаны правила, которые нужно учитывать при заполнении документа. Например:

- Если отчёт заполняют вручную, писать нужно ручкой с чёрными или синими чернилами.

- Исправлять ошибки в документе с помощью корректоров и зачеркиваний нельзя. Помарки также недопустимы.

- Первая страница упрощённого отчёта отведена компаниям и предпринимателям. Физические лица без статуса ИП заполняют вторую.

Бизнес указывает в документе:

- ИНН;

- КПП — для юрлиц;

- вид документа. Если декларацию сдают впервые, проставляют единицу. Если это уточнённая форма, нужно вписать в графу код «3/…» с порядковым номером корректировки. Например, если сведения уточняют впервые, указывают «3/2»;

- отчётный год;

- наименование и код отделения инспекции;

- название компании или данные предпринимателя;

- ОКВЭД;

- ОКАТО.

Ниже располагается таблица для налогов. Их вписывают в конкретной очередности — соответственно главам в Налоговом кодексе. Например, положения о налоге на добавленную стоимость в НК РФ содержатся в главе 21. О налоге на прибыль — в 25-й. Значит, в таблицу сначала вносят сведения об НДС, потом — о налоге на прибыль.

Графы таблицы заполняют так:

| Номер графы | Что указать |

|---|---|

| 1 | Налог |

| 2 | Соответствующая глава кодекса |

| 3 | Код отчётного периода |

| 4 | Номер квартала. Вписывают только по налогам, которые бизнес перечисляет ежеквартально |

После таблицы в отчёте отражают:

- контактный номер предпринимателя или компании;

- количество страниц в отчёте;

- если прилагаются дополнительные документы, их количество также указывается.

В конце нужно указать, кто именно подаёт документ, и поставить подпись.

Полей для числовых показателей в декларации не предусмотрено, потому что их не должно быть.

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.