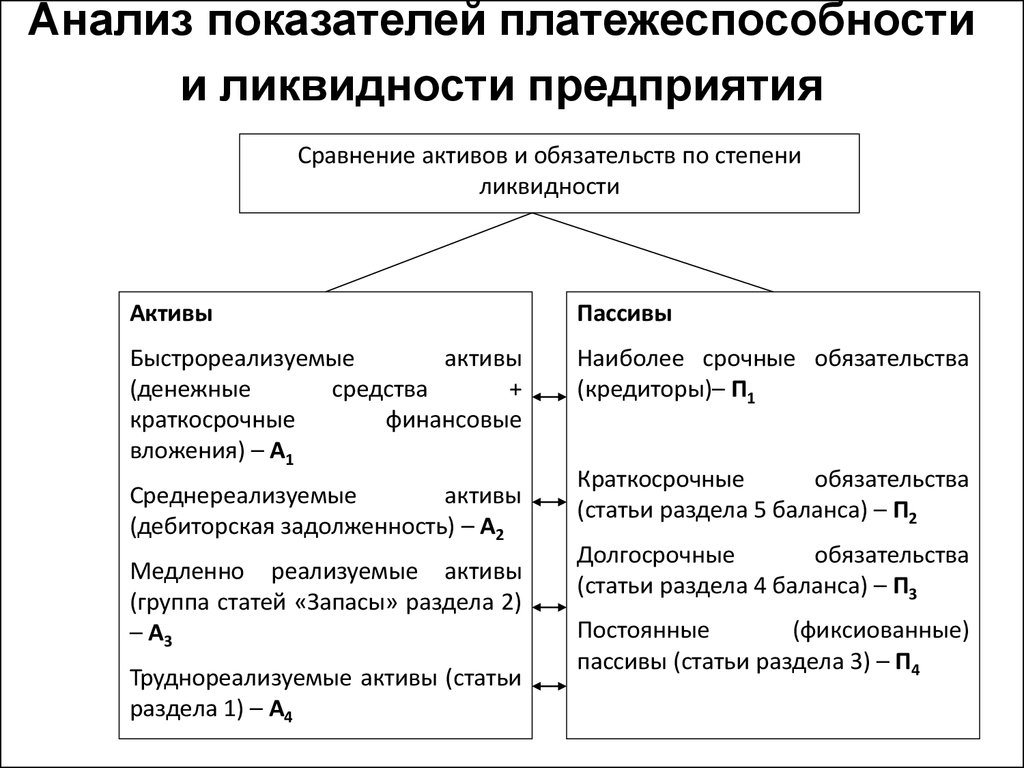

Пример 2. Сопоставление активов и пассивов (в том числе А1 и П1) при определении ликвидности бух. баланса ООО «Техстрой» в 2018 г.

Для сопоставления взяты данные (А1, А2, А3, А4 и, соответственно, П1, П2, П3 и П4) из бух. баланса ООО «Техстрой» за прошедший 2018 г.

| Показатель | Данные по нему за 2018 г. | Сопоставления |

| А1 | 76 090 007 | А1>П1 |

| А2 | 5 000 101 | (76 090 007>12 001 030); |

| А3 | 20 020 010 | |

| А4 | 290 900 080 | А2>П2 (5 000 101>4 700); |

| П1 | 12 001 030 | А3>П3 (20 020 010>220 100); |

| П2 | 4 700 | |

| П3 | 220 100 | А4<П4 |

| П4 | 380 480 800 | (290 900 080<380 480 800) |

Результат сопоставления А1 и П1 соответствует нормативу, что говорит о том, что ООО «Техстрой» может покрыть срочные долги за счет высоко ликвидных активов, которых у него предостаточно. Также следует отметить, что остальные сопоставления тоже находятся в пределах норматива. Это значит, что бух. баланс ООО «Техстрой» достаточно благополучный и его можно назвать ликвидным.

Разница между высокой и низкой ликвидностью

Ликвидность акций отражает надежность компании. На длинном горизонте ликвидные акции несут меньшие риски для инвесторов и позволяют получать устойчивый доход. Котировки таких бумаг в долгосрочной перспективе, как правило, растут, по ним обычно выплачиваются дивиденды, а компании-эмитенты крайне редко разоряются.

Приобретение же низколиквидных акций требует от инвестора знаний фондового рынка и опыта. Такие инвестиции могут принести убытки и даже привести к полной потере вложений. Однако краткосрочно они могут показать высокую доходность, например, на позитивных новостях от компании.

Анализ высоколиквидных активов

Для того чтобы определить уровень ликвидности активов коммерческого банка, необходимо произвести анализ банковских активов.

Задачами выполнения анализа активов банка являются выявление части активов, приносящих банку доход, в бухгалтерском балансе, а также их соотношения; выявление структуры кредитного портфеля коммерческого банка, включая вложения и другие активы по всем отделениям и филиалам банка.

Анализ качества ликвидных активов коммерческого банка в части диверсификации активов включает в себя следующие этапы:

- Определение степени (динамики) уменьшения ликвидности активов банка. Это означает определение групп высоколиквидных активов;

- Расчет объема высоколиквидных активов, так же определение их удельного веса в общей сумме всех активов банка;

- Определение доли самых ликвидных активов в общей сумме активов банка;

- Определение размера каждого вида активов, которые приходятся на каждый рубль привлеченных банком средств;

- Определение размера каждого вида активов, которые приходятся на каждый рубль уставного фонда банка;

- Определение уровня достаточности высоколиквидных активов банка. При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.

Для проведения анализа активы банка необходимо разбить по группам, характеризующим основные направления размещения ресурсов банка. Такая разбивка осуществляется в зависимости от анализируемой группы активов, характеризующихся по степени ликвидности.

После осуществления группировки активов, необходимо произвести следующие действия:

- Произвести расчет удельного веса каждой группы (в нашем случае – высоколиквидные активы) в валюте баланса банка;

- Произвести расчет динамики каждой статьи баланса в абсолютных величинах;

- Произвести расчет темпов роста по каждой статье, в отношении предыдущих периодов. Итог расчета записывается в процентах;

- Выявить итоговую сумму работающих активов. Работающие активы – это те, которые приносят доход банку;

- Произвести анализ динамики активов, приносящих доход банку;

- Произвести оценку активов по отношению к уровню ликвидности, а так же по отношению к доходности.

С помощью данных высоколиквидных активов можно рассчитать уровень мгновенной ликвидности банка.

Коэффициент мгновенной ликвидности дает характеристику степени ликвидности коммерческого банка в очень короткие сроки, может достигать лишь пару дней. Минимальное значение ,которое рекомендовано к поддержанию – 15%.

Формула для осуществления расчета:

$Км_{Лик} = \frac{Высоколиквидные \ активы}{Обязательства \ до \ востребования}$

В роли высоколиквидных активов выступают – остатки денежных средств в кассе, на счетах в ЦБ и на счетах в других банках (корреспондентские счета).

Обязательства до востребования представляют собой: остатки на расчетных счетах клиентов банка, остатки на корреспондентских счетах других коммерческих банков, средства в расчетах.

Что такое ликвидность ценных бумаг: кратко

Ликвидность акций определяет надежность вложений. Высоколиквидные акции, как правило, приносят их владельцам стабильный доход, а низколиквидные несут высокий риск и могут принести убыток.

Ликвидность акций зависит от количества сделок и разницы между минимальной ценой заявки на продажу и максимальной ценой заявки на покупку (спреда).

Ликвидность акций компании может увеличиться в случае укрепления ее финансовой устойчивости и роста привлекательности для инвесторов, а также за счет увеличения доли акций в свободном обращении (free float). Дополнительную поддержку ликвидности осуществляют профессиональные участник торгов — маркетмейкеры.

Узнать уровень ликвидности акций можно на сайте Московской биржи или в сервисах брокеров.

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, сравнить тарифы на брокерское обслуживание, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

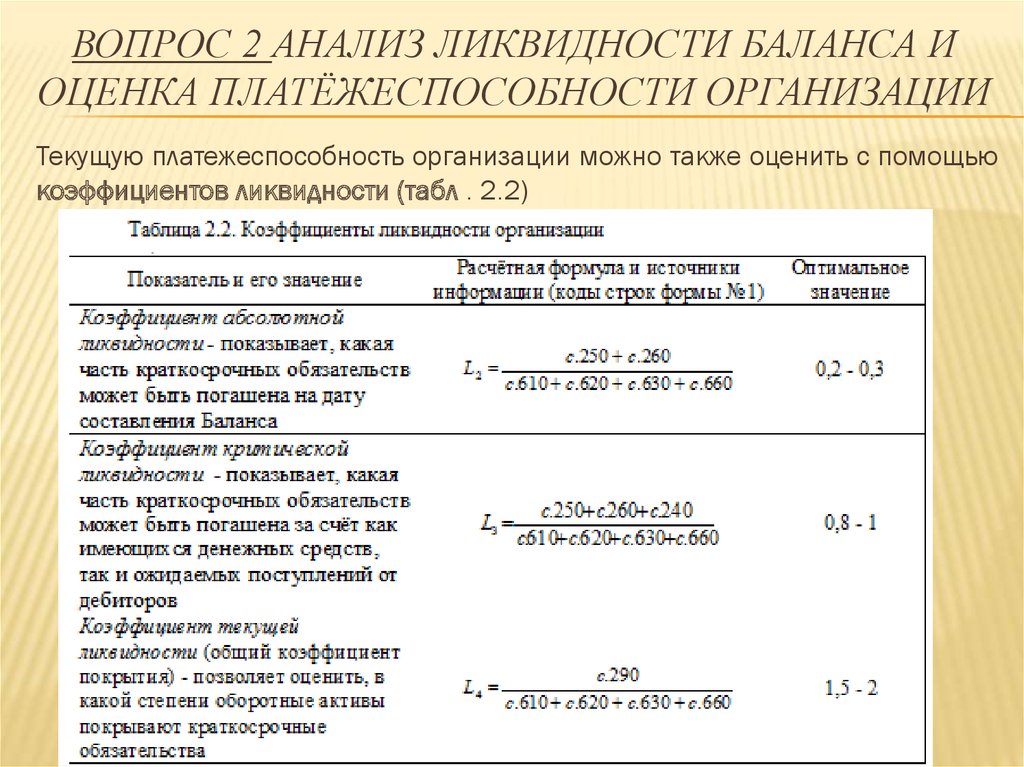

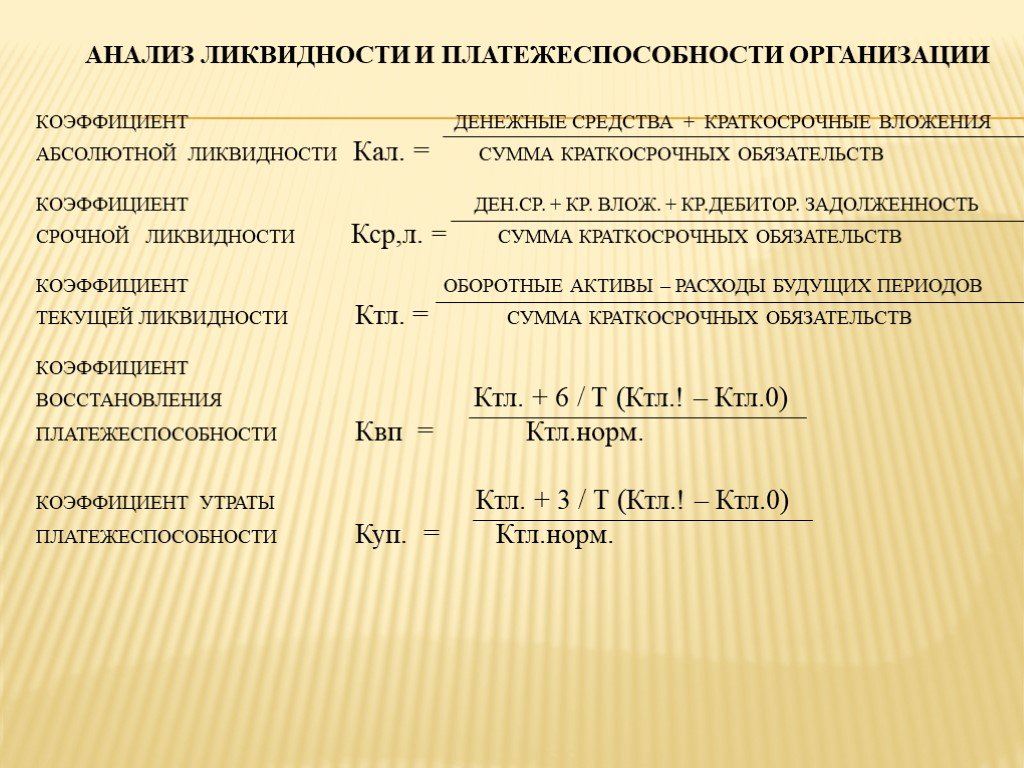

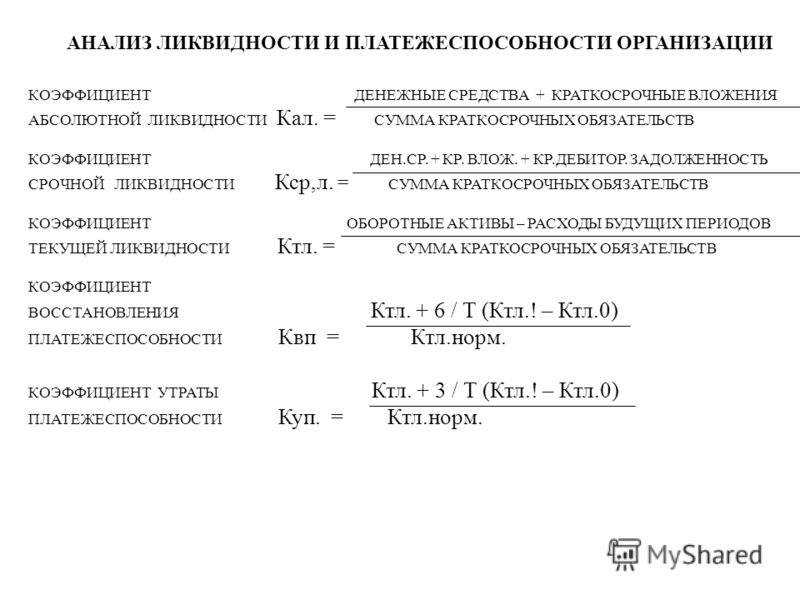

Коэффициент общей ликвидности (Кол)

Характеризует ликвидность баланса предприятия в целом.

Рассчитывается как отношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, среднесрочных, долгосрочных).

При этом, различные группы активов и обязательств входят в формулы расчета с разными весовыми коэффициентами. Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Формула расчета коэффициента

Кол = (А1 + 0.5×А2 + 0.3×А3) / (П1 + 0.5×П2 + 0.3×П3)

- А1 — Наиболее ликвидные активы

- А2 — Быстро реализуемые

- А3 — Медленно реализуемые активы

- П1 — Наиболее срочные обязательства

- П2 — Краткосрочные пассивы

- П3 — Долгосрочные обязательства

Ликвидные активы банка и их классификация

Ликвидными активами коммерческого банка называют группу активов, которые могут быстро и качественно реализованы в денежные средства.

Ликвидностью активов банка называют скорость и легкость в реализации активов в денежные средства.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

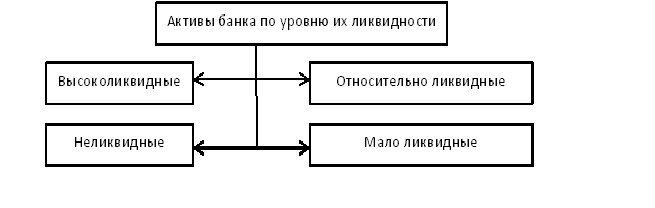

Существует классификация активов банка по уровню их ликвидности:

Рисунок 1. Активы банка по уровню их ликвидности. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Активы банка по уровню их ликвидности. Автор24 — интернет-биржа студенческих работ

- Высоколиквидные или первоклассные ликвидные активы банка. Такие активы представляют собой денежные средства в кассе банка, на счетах банка (корреспондентские счета в ЦБ, счета в других банках), а так же ценные бумаги, принадлежащие государству.

- Относительно ликвидные активы банка. Такие активы представляют собой краткосрочные кредиты (сроком до 30 дней), кредиты, выданные другим банкам (межбанковские кредиты), депозиты на срок «до востребования», краткосрочные векселя, факторинговые операции.

- Менее ликвидные активы банка. Такие активы выражаются в форме долгосрочных активов и инвестиций.

- Неликвидные активы банка. К таким активам относят нематериальные активы банка (реклама, патенты и т.д.), оборотные активы – здания, сооружения, а так же просроченную задолженность по выданным кредитам.

Такую классификацию ликвидности активов определил Центральный банк.

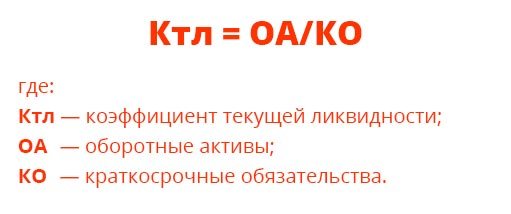

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

| Название показателя и строки | Данные по нему на 21.12.2018. (млн. рос. руб.) | Калькуляция А1 |

| Стр. 1240. Денежные средства и их эквиваленты | 45 900 | |

| Стр. 1250. Кратковременные финансовые вложения, а также: | 35 700 | А1 (стр.1240 + стр. 1250) = 45 900 + 35 700 = 81 600 |

| банковские депозиты | 30 000 | |

| выданные займы | 5 700 |

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы

Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Активы по степени ликвидности группировка

Степень конвертируемости актива показывает скорость его превращения в деньги. Обычно этот период рассчитывается как количество дней, т.е. чем меньше дней требуется фонду для конвертации в деньги, тем более ликвидным он становится.

Безопасность может быть разделена на три типа:

- Высоколиквидные, со сроком реализации до одного месяца;

- Среднеликвидные, со сроком конвертации от одного до шести месяцев;

- Неликвидные, реализация через шесть и более месяцев;

- Неликвидные, реализация только в виде целого портфеля ценных бумаг.

Определяется тремя факторами, которые обычно используют для его измерения:

- Коэффициент абсолютной ликвидности. Показатель рассчитывается как отношение высоколиквидных бумаг к текущим обязательствам.

- Показатель быстрой ликвидности. Представляет собой отношение высоколиквидных ценных бумаг и краткосрочной задолженности к остальным текущим обязательствам.

- Показатель текущей ликвидности. Можно посчитать отношение оборотных бумаг к текущим обязательствам.

Обычно на российском финансовом рынке используются показатели текущей ликвидности и быстрой ликвидности. Для каждого из этих параметров нормальное значение равно 2, а для другого — 1.

Высоколиквидные активы

К высоколиквидным активам относится все, что уже существует в денежной форме или может быть быстро обращено обратно в деньги.

Группа абсолютно ликвидных доходов обычно включает в себя следующее:

- Денежные средства и их эквиваленты;

- Капитал на счете в Центральном банке;

- Иностранная валюта;

- Государственные облигации;

- Природные драгоценные камни;

- Драгоценные металлы;

- Краткосрочные кредиты надежным заемщикам;

- Долговые ценные бумаги с коротким периодом обращения;

- Акции, обращающиеся на вторичном рынке.

Эта группа инструментов характеризуется способностью быстро конвертироваться в деньги после приобретения. Обычно высоколиквидные активы по умолчанию обозначаются индексом A1.

Я бы утверждал, что высоколиквидные фонды нельзя объединять с группой фондов, необходимых для непосредственного управления финансовым учреждением.

Быстро конвертируемые финансовые элементы делятся на два подуровня:

- ВЛА-1;

- ВЛА-2.

Первый уровень средств включает:

- Чеки;

- Наличные;

- Деньги на счетах филиалов организации

Быстро конвертируемые средства 2-го уровня подразделяются на следующие:

- ВЛА-2А. К первому уровню высоколиквидных активов относят долговые бумаги, эмитированные странами с оценкой 2. Данный вид капитала учитывается лишь в том случае, если коэффициент обесценивания находится на уровне менее 10 процентов.

- ВЛА-2Б. Второй уровень включает покрытые ипотекой бонды, выпущенные компаниями, не являющимися резидентами. Кроме этого, сюда же относят простые акции. Коэффициент обесценивания таких инструментов не должен быть более 20 процентов.

Среднеликвидные активы

Средства, которые конвертируются в наличные без значительных финансовых потерь, называются среднеликвидными.

Они включают в себя :

- Все формы дебиторской задолженности;

- Запасы продукции на складе.

Низколиквидные активы

Труднореализуемые средства по отношению к пассивам — это вид активов, которые трудно конвертировать в денежные средства.

Большинство экспертов относят их к низколиквидным инструментам:

- Дебиторская задолженность со сроком погашения более 1 года;

- Безнадежные долги;

- Неликвидные ценные бумаги;

- Просроченные судебные решения;

- Налоги на приобретенные ценные бумаги;

- 50% гарантий и поручительств, предоставленных банковским учреждением, со сроком погашения более 1 года;

- Долгосрочные инвестиции в различные инструменты рынка капитала.

Существует индекс под названием A3, который отражает тип низколиквидных финансовых активов.

Неликвидные активы

В этой группе недвижимости есть средства, которые трудно конвертировать в полноценный денежный поток.

Как правило, включает в себя:

- Офисные здания,

- Мебель,

- Компьютеры и аксессуары,

- Банковское и кассовое оборудование,

- Программное обеспечение,

- Права аренды на помещения.

Виды ликвидности

Термин «ликвидность» можно встретить в разных сферах и разных отраслях экономики. Разберём, где его можно встретить и что он означает.

Ликвидность денег — возможность свободно обменивать валюту или расплачиваться ей. У стран с развитой и устойчивой экономикой валюта наиболее ликвидна. Например, доллар и евро можно купить и продать практически в любой стране мира, киргизский сом сложно купить даже в странах, у которых есть экономическое партнёрство с Кыргызстаном.

Киргизский сом не продаёт даже «Сбер», хотя Россия — экономический партнёр КыргызстанаСкриншот: «Сбер» / Skillbox Media

Ликвидность рынка показывает, как часто на нём заключают сделки. Например, есть рынки недвижимости, продовольственных товаров, нефтепереработки и другие. У них будет разная ликвидность: самым ликвидным будет тот, на котором больше всего сделок и денег.

Каждый рынок может переживать подъёмы и кризисы — как внутри страны, так и в мире. Рассмотрим, например, рынок рекламы в России. Каждый год компании тратят на продвижение больше денег и заключают больше договоров, а значит, ликвидность тоже растёт. Бывают годы, когда рекламу заказывают реже — ликвидность рынка снижается.

Ликвидность рынка рекламы растёт в долгосрочной перспективеСкриншот: АКАР / Skillbox Media

Ликвидность недвижимости — то, насколько быстро можно продать помещение. Ликвидность недвижимости может меняться под влиянием множества факторов: географии, района, возраста постройки и качества ремонта.

Например, квартира в центре мегаполиса будет более ликвидной, чем такая же квартира на окраине. При этом высоколиквидная квартира станет низколиквидной, если власти решат построить рядом мусороперерабатывающий завод.

Ликвидность ценных бумаг помогает инвестору выбрать бумаги для портфеля. Чем выше спрос, тем проще продать актив по текущей цене.

Ликвидность ценных бумаг определяется по объёму торгов и величине спреда. Спред — разница между максимальной ценой покупки и минимальной ценой продажи. Чем меньше разница, тем лучше.

Самые ликвидные бумаги — акции. Чем устойчивее компания, тем выше спрос на её бумаги — значит, растёт и цена. Например, в индексе голубых фишек МосБиржи есть акции «Газпрома», «Яндекса», Сбербанка и других. Стоимость акций этих компаний с 1995 по 2023 год выросла на 1008,72%.

Исторический график цены на индекс МосБиржи, состоящий из голубых фишек, показывает рост на 1008,72%Скриншот: Investing / Skillbox Media

У облигаций ликвидность ниже из-за ограничения по сроку погашения и цене. Инвесторы смотрят на волатильность бумаги, объём торгов и количество дней без сделок. Если объём большой, а дней без сделок мало, значит, бумага востребована и её можно покупать.

Ликвидность товара — то, как быстро его можно реализовать. Ликвидность можно определять и для физических товаров, и для инвестиционных — например, фьючерсов, опционов или товарных фондов.

Инвестиционные товары проще купить и продать, чем физические. Например, чтобы продать детскую игрушку, нужно найти место сбыта, наладить логистику, доставить заказ покупателю. Чтобы купить и продать акции фонда, не нужно практически ничего.

К тому же инвестиционные товары часто стоят дешевле, чем физические. Например, нефть и драгметаллы считаются самыми востребованными на рынке. Чтобы на них заработать, не нужно тратить миллионы долларов на закупку сырья — можно купить акцию фонда, который вкладывается в нефть или золото. Стоимость такой акции может быть меньше одного доллара.

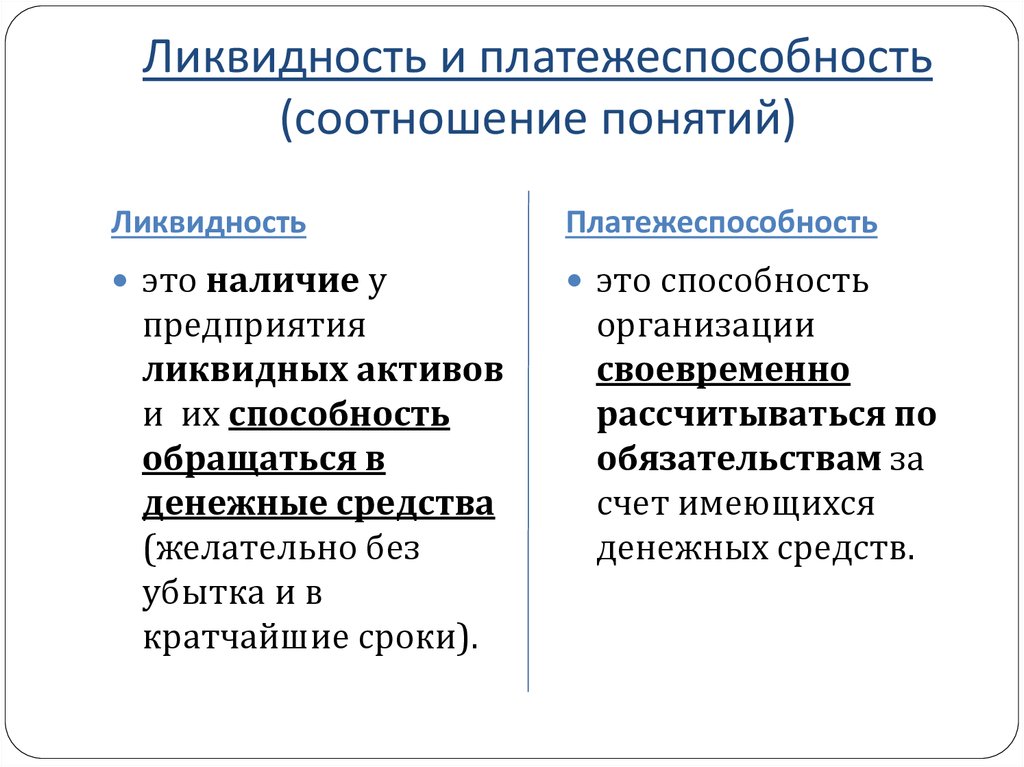

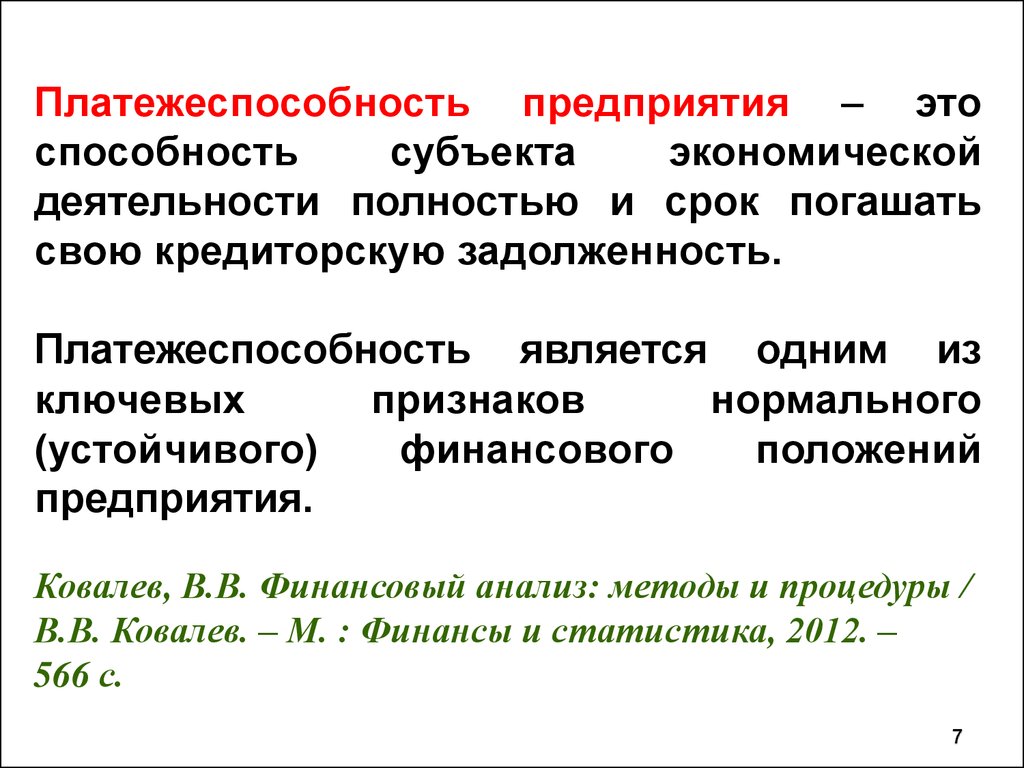

Ликвидность предприятия показывает платёжеспособность компании. Её мы разбирали выше.

Ликвидность активов — показатель всех классов активов в портфеле бизнеса или отдельного человека. Допустим, у вас может быть своя квартира, валютный счёт и несколько акций компаний. Показатель поможет понять, какие из активов наиболее ликвидные, чтобы в случае проблем отдать долги.

Продать валюту и акции быстрее, чем квартиру. Поэтому в портфеле они более ликвидны, чем недвижимость.

В зависимости от показателя активы можно причислить к одному из трёх классов. Вот таблица, которая перечисляет классы активов по возрастанию ликвидности.

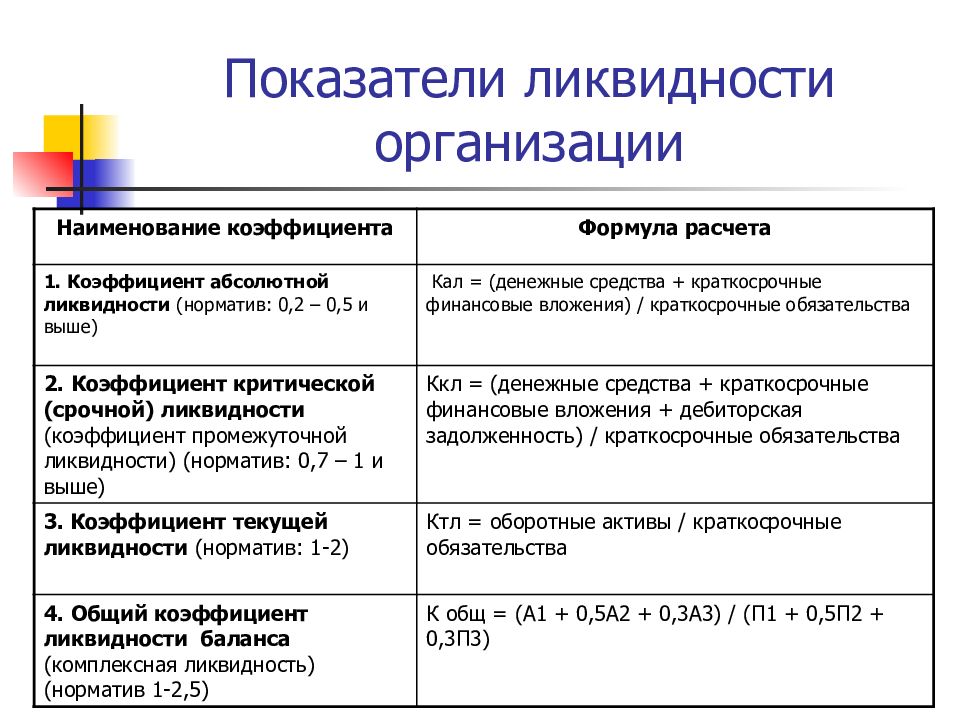

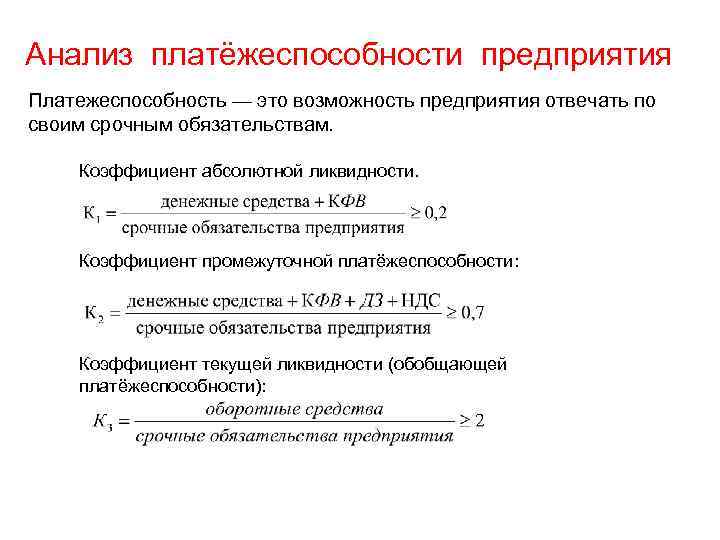

Коэффициент абсолютной ликвидности (Кал)

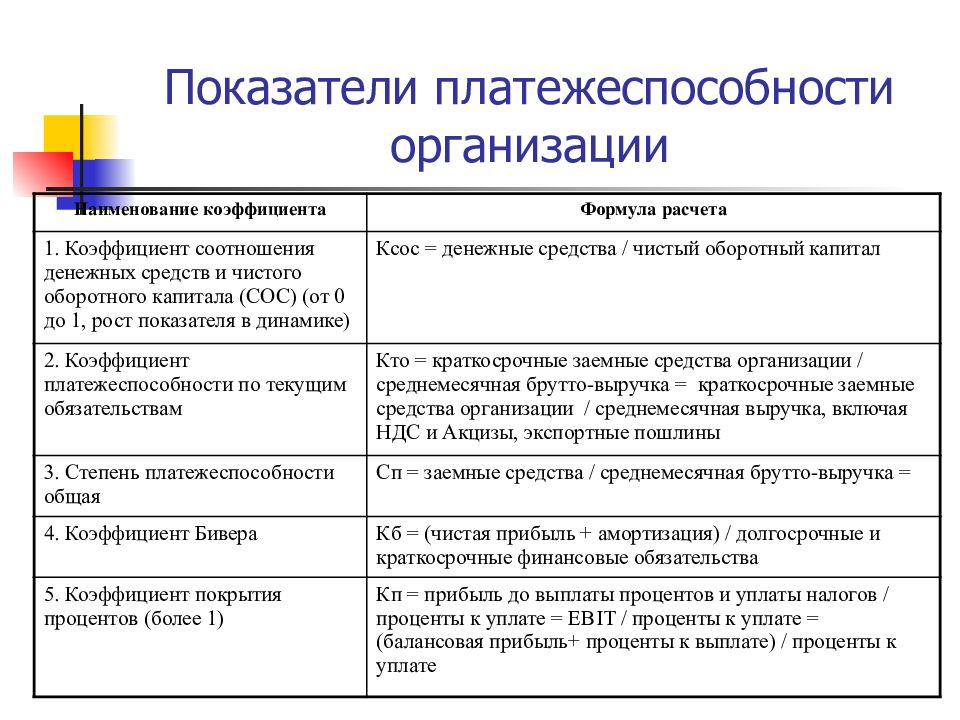

Характеризует способность компании погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Рассчитывается как отношение высоколиквидных оборотных активов к краткосрочным обязательствам.

Формула расчета коэффициента

Кал = ( + ) /

Формула расчета по балансу

Кал = (1240 + 1250) / (1510 + 1520 + 1550)

- 1240 — Финансовые вложения

- 1250 — Денежные средства и денежные эквив.

- 1510 — Заемные средства

- 1520 — Кредиторская задолженность

- 1550 — Прочие обязательства

Формула расчета с использованием групп активов и пассивов

Кбл = А1 / (П1 + П2)

- А1 — Наиболее ликвидные активы

- П1 — Наиболее срочные обязательства

- П2 — Краткосрочные пассивы

Оценка платёжеспособности контрагента с помощью Контур.Фокуса

Сервис Контур.Фокус может значительно ускорить анализ платёжеспособности компании. Используя аналитику и графики, можно быстро сделать выводы о финансовом состоянии будущего контрагента.

Данные бухотчётности загружаются в сервис из Государственного информационного ресурса бухгалтерской отчетности (ГИР БО), после чего отображаются в блоке «Финансы» в карточке компании. В Фокусе вы можете быстро посмотреть основные годовые показатели компании (баланс, выручку, чистую прибыль), а также оценить, насколько изменились значения показателей по сравнению с предыдущим периодом.

Также в блоке «Финансы» содержатся результаты автоматического финансового анализа компании:

- статистическая оценка отчётности

- экспертный рейтинг

На основе этих показателей можно оценить риски банкротства контрагента, а также положение относительно конкурентов.

В блоке «Подробности» можно изучить информацию из бухгалтерских форм. Все данные собраны в таблицах. Чтобы проследить, как менялось значение каждого показателя (например, размер уставного капитала или количество заёмных средств), можно добавить нужные поля в общий интерактивный график. Значение показателя в определённый отчётный период можно увидеть, если навести курсор на линию.

Также в Фокусе есть готовый документ с подробным анализом финансового состояния контрагента. Документ составляется на основе бухотчётности, которую компания сдаёт ежегодно. Отчёт доступен для скачивания в формате PDF. После ознакомления с отчётом можно понять, из чего сложилась оценка финансового состояния организации.

Расчет величины наиболее ликвидных оборотных активов

Активам банка в виде остатка средств в кассе присвоен коэффициент риска 2 %, что не исключает небольшую степень риска этой операции.

Ко второй группе относятся активы с минимальным коэффициентом риска – 10 %. Это ссуды, гарантированные Правительством России; ссуды под залог драгоценных металлов в слитках; ссуды под залог государственных ценных бумаг (наиболее рискованная операция).

Максимальный риск (100%) имеют активные операции банков, отнесенные к пятой группе активов. Это вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, а также собственные здания банка, Конечно, вероятность потери средств по активам данной группы различна, но при определенной ситуации они могут быть максимальными.

Содержание активных операций коммерческого банка.

1.Ссудные операции –операции по предоставлению средств заёмщику на началах срочности, возврата и платности. В результате ссудной операции возникает банковский актив, приносящий доход в виде кредита.

2.Расчётные операции – относятся к активным операциям в части выполнения платежей по собственным обязательствам банка, а также по поручениям клиентов банка по оплате их обязательств перед контрагентами.

3.Кассовые операции– как активные операции представляют собой размещение безналичных денег в наличные путём передачи определённой суммы с корреспондентского счёта банка в РКЦ и получение в кассе РКЦ купюр и разменных монет.

4.Инвестиционные операции – операции по инвестированию банком собственных средств в ценные бумаги и паи других юридических лиц в целях совместной хозяйственно-финансовой и коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов, а также размещение средств в виде срочных вкладов в других коммерческих банках.

5.Фондовые операции банка — часть активных операций коммерческого банка с ценными бумагами, которые он совершает на рынке ценных бумаг по поручению и за счет своих клиентов, и включает покупку и продажу ценных бумаг, кредитование под залог ценных бумаг, размещение вновь выпущенных ценных бумаг, инвестиции в ценные бумаги, хранение и управление ценными бумагами, учет векселей и др.

6.Валютные операции – операции по покупке иностранной валюты за рубли для выполнения платежей по международным контрактам клиентов банка, а также для получения спекулятивной выгоды при разном колебании курсов.

7.Гарантийные операции – это операции по выдаче банком гарантий своему клиенту, который может использовать их как обеспечение возврата ссуды, полученной в другом банке или фирме. Выдавая гарантию, банк берёт обязательство при наступлении гарантийного случая провести активную операцию по уплате долга юридического лица.

8.Комиссионные операции – операции, осуществляемые банком по поручению, от имени и за счёт средств клиента (переводы, купля-продажа ценных бумаг на фондовом рынке, поручительство).

9.Лизинг — лизинговые операции банка включают долгосрочную аренду машин, оборудования, транспортных средств, сооружений производственного назначения. Лизинг — это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

10.Факторинг — это выкуп платежных требований у поставщика товаров (услуг).11.Форфейтинг – разновидность факторинга.

12.Доверительное управление — услуга, предоставляемая управляющими компаниями или банками на рынке ценных бумаг. При доверительном управлении клиент по договору передает управляющей компании денежные средства или другие активы. Та осуществляет сделки от своего имени, но в интересах клиента, за что получает вознаграждение в виде части заработанной прибыли либо как процент от стоимости активов, находящихся в управлении.

Дата добавления: 2015-05-21; просмотров: 3463;

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

| Активы по степени ликвидности | Краткое определение | Пример |

| Абсолютно ликвидные активы | Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). | Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

| Высоколиквидные активы | Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. | Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). Все объекты являются краткосрочными. |

| Среднеликвидные | Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. | Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

| Слаболиквидные | Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. | Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

| Не ликвидные | Ценности организации, которые не могут быть реализованы по фактической стоимости. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями. | Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Коэффициенты ликвидности и методы их расчёта

Ключевым моментом грамотного и эффективного управления предприятием, а также личным капиталом, является анализ коэффициентов ликвидности. Эти коэффициенты используются как покупателями для оценки предприятия при его продаже, так и инвесторами перед каким-либо капиталовложением.

Существует 3 основных коэффициента, так называемая «золотая тройка» показателей, способных произвести точную оценку степени ликвидности того или иного актива предприятия.

| Коэффициент ликвидности | Описание |

| Абсолютной | Данный показатель помогает определить, насколько быстро предприятие сможет погасить все свои обязательства, используя только свои самые высоколиквидные активы. Рассчитывается как соотношение высоколиквидных активов (денег и краткосрочных финансовых вложений) с текущими обязательствами |

| Быстрой | При помощи этого коэффициента можно понять, сможет ли предприятие расплатиться с долгами, даже если возникнут трудности с реализацией готовой продукции. Его используют, чтобы оценить быструю платёжеспособность предприятия. Рассчитывается как соотношение высоколиквидных активов с приплюсованной краткосрочной дебиторской задолженностью и текущих обязательств |

| Текущей | При помощи этого показателя можно определить, сможет ли предприятие расплатиться по всем краткосрочным обязательствам, используя только оборотные активы. Применяется инвесторами для оценки привлекательности инвестиций и представляет собой соотношение оборотных активов с текущими обязательствами |

Кто и для чего может оценивать платёжеспособность

Важным инструментом в планировании деятельности компании является оценка её состояния. Результаты финансового анализа помогут эффективнее использовать ресурсы организации и сформировать стратегию развития на долгосрочную перспективу.

Помимо руководителей и собственников, состояние бизнеса могут оценивать банки, инвесторы, страховые компании, а также представители госорганов.

Цели оценки платёжеспособности компании:

- Руководители, собственники, учредители, акционеры своевременно выявят ухудшения финансового положения компании и смогут принять меры для улучшения ситуации и предотвращения банкротства.

- Партнёры могут проверить финансовое состояние контрагента, чтобы определить, сможет ли он своевременно исполнить обязательства (к примеру, оплатить товар или оказанную услугу).

- Инвесторы могут оценить целесообразность инвестирования компании: определить объём вложений или отказаться от финансирования.

- Банки при обращении за кредитом на развитие бизнеса оценивают платёжеспособность компании, чтобы оценить её возможность погасить кредит.