Нормативная база

Нормативные акты, которые касаются учета нематериальных активов:

- ПБУ 10/99 «Расходы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34 н (с учетом изменений приказа Минфина России от 24.12.2010 N 186 н);

- ПБУ 14/2007 «Учет НМА»;

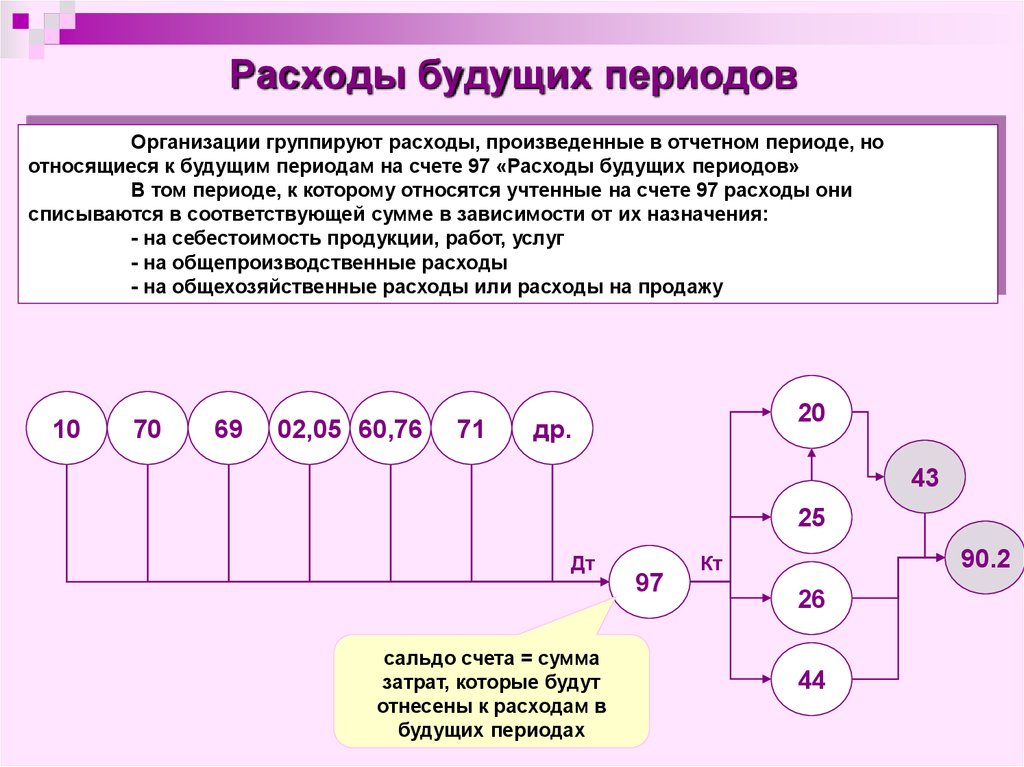

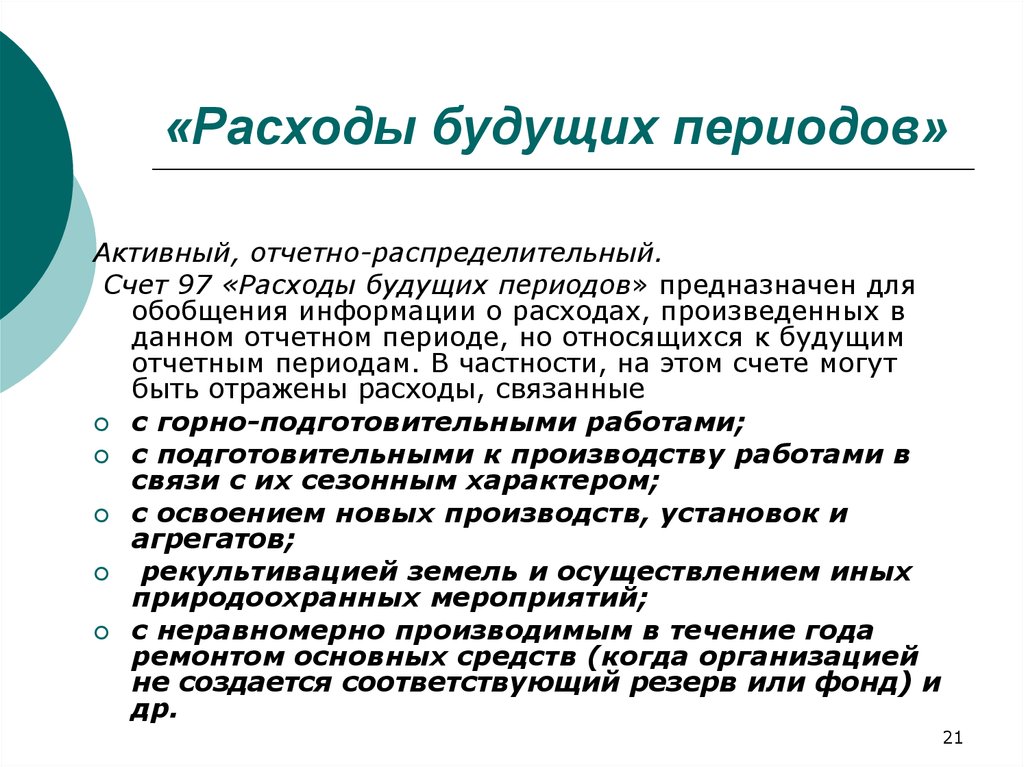

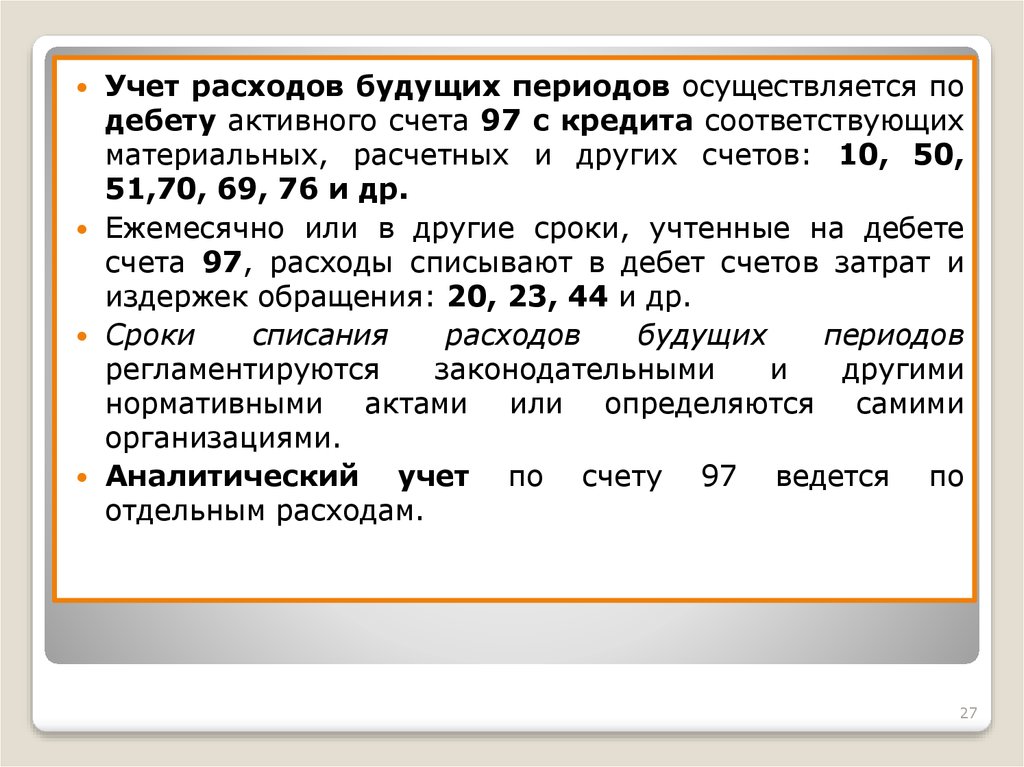

- Инструкция по применению плана счетов;

- Другие ПБУ, где прямо прописан порядок учета активов/расходов в составе РБП.

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

- Убытки прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

- Регламентные операции в 1С 8.3 Бухгалтерия

- Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 ред 3.0

Поставьте вашу оценку этой статье:

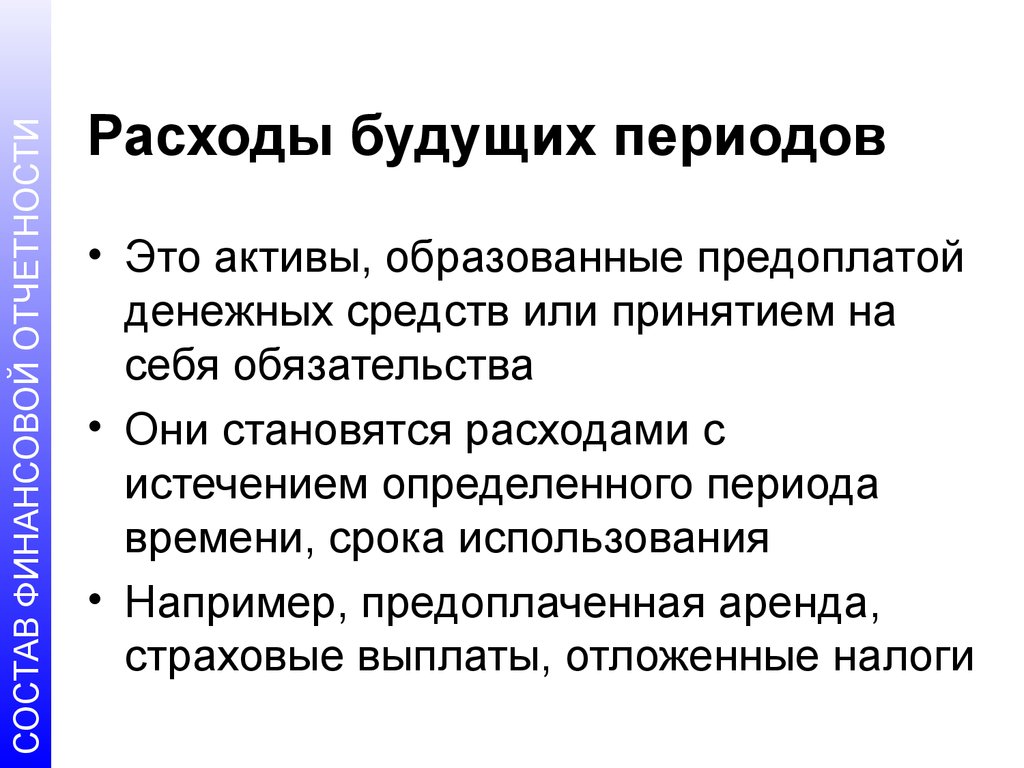

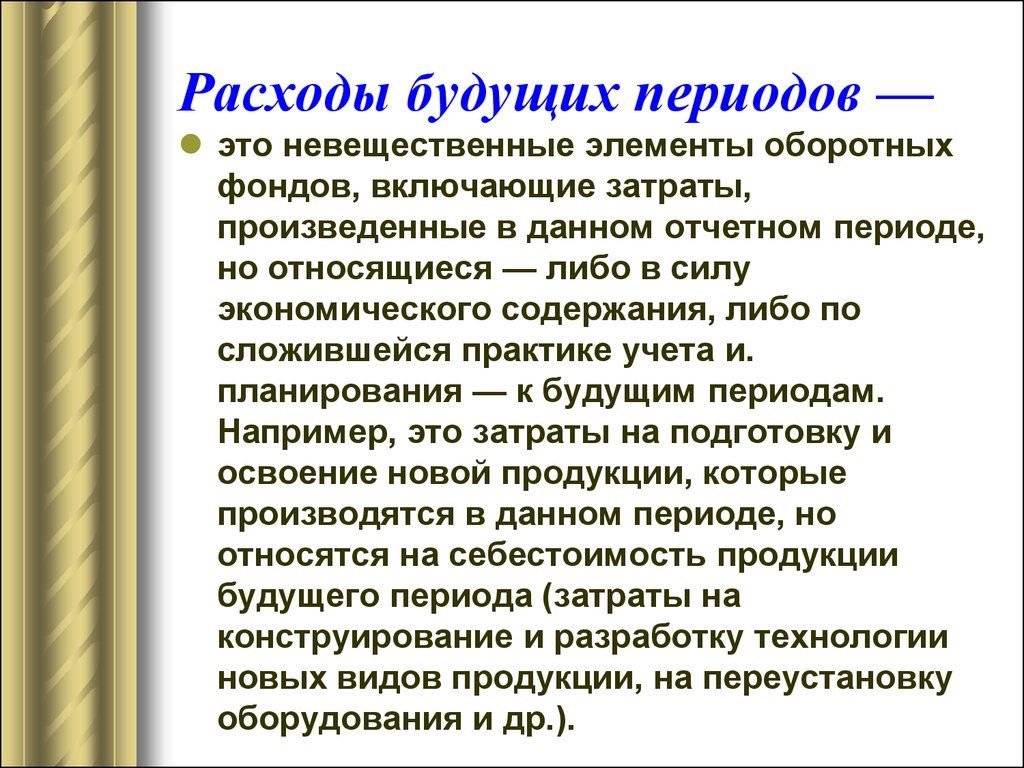

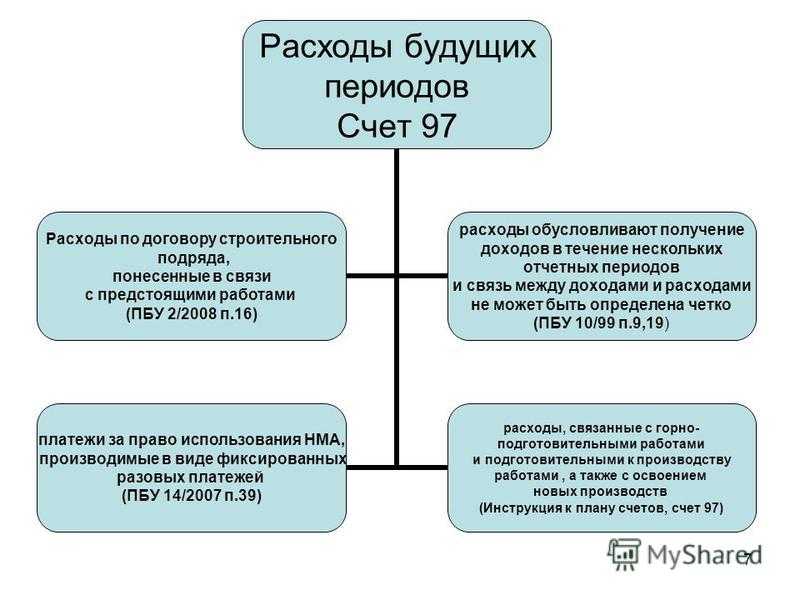

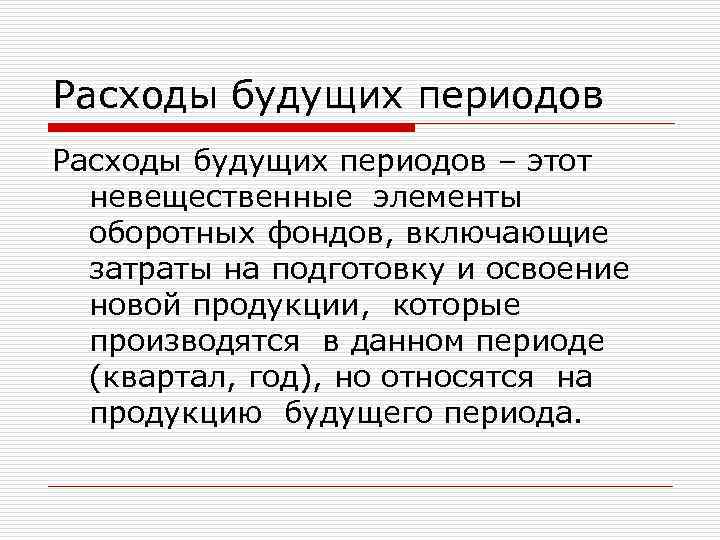

Затраты, относимые к РБП

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

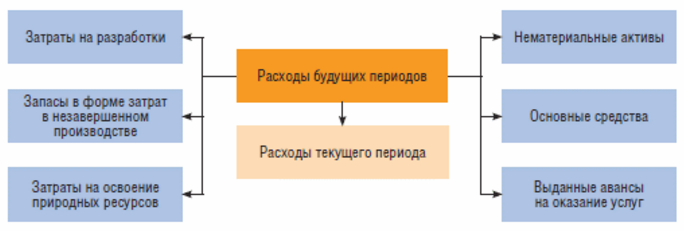

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

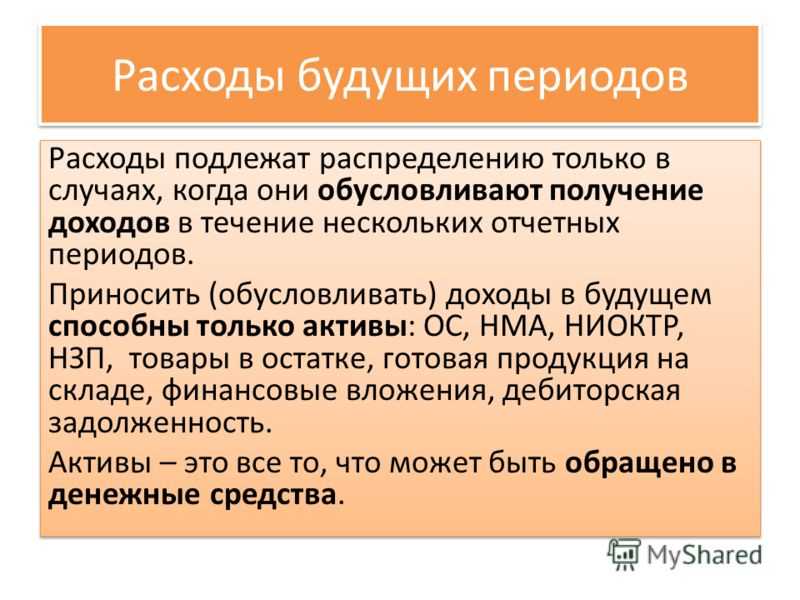

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

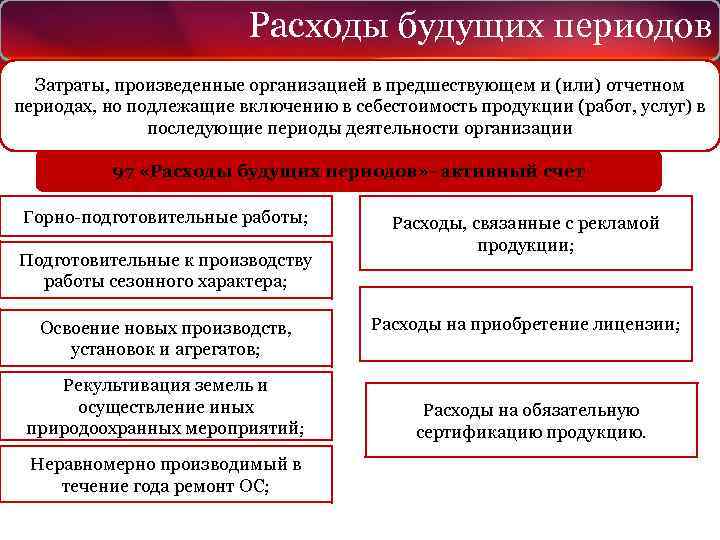

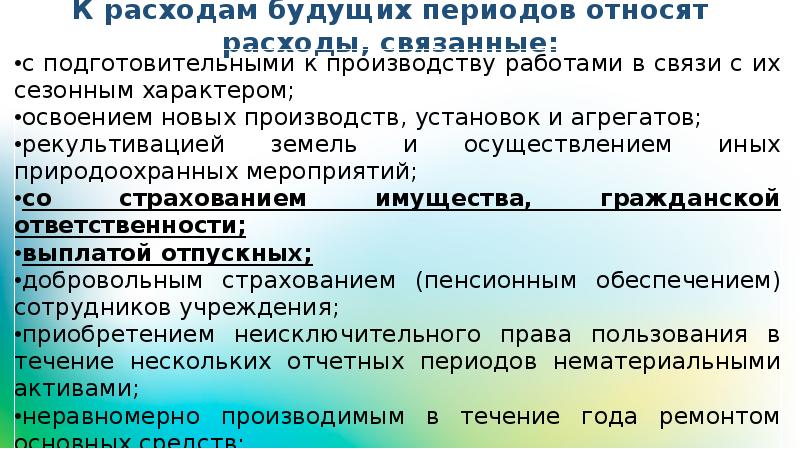

Обычно к РБП компании относят затраты, связанные с:

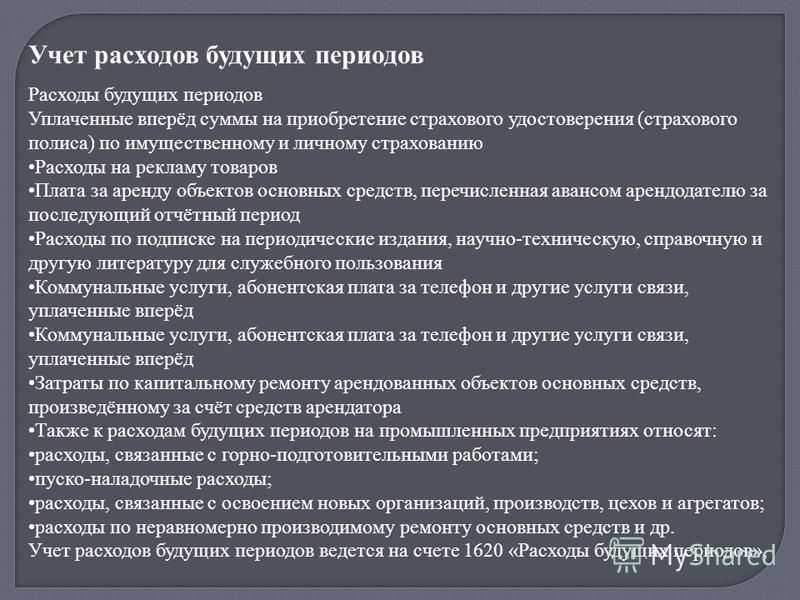

- освоением новых производств, оборудования, агрегатов;

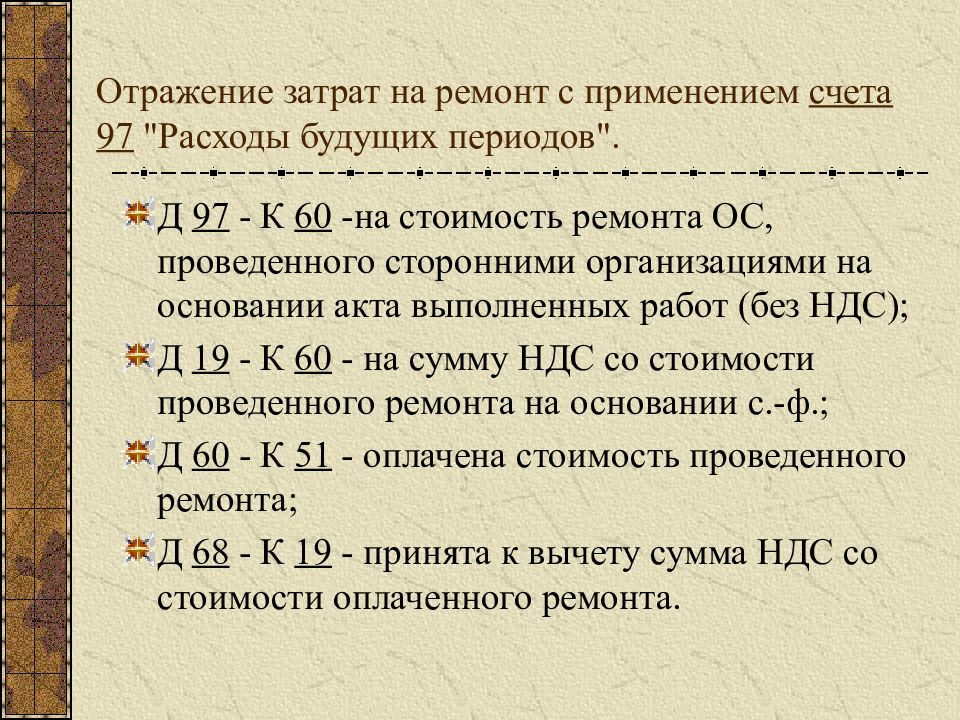

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

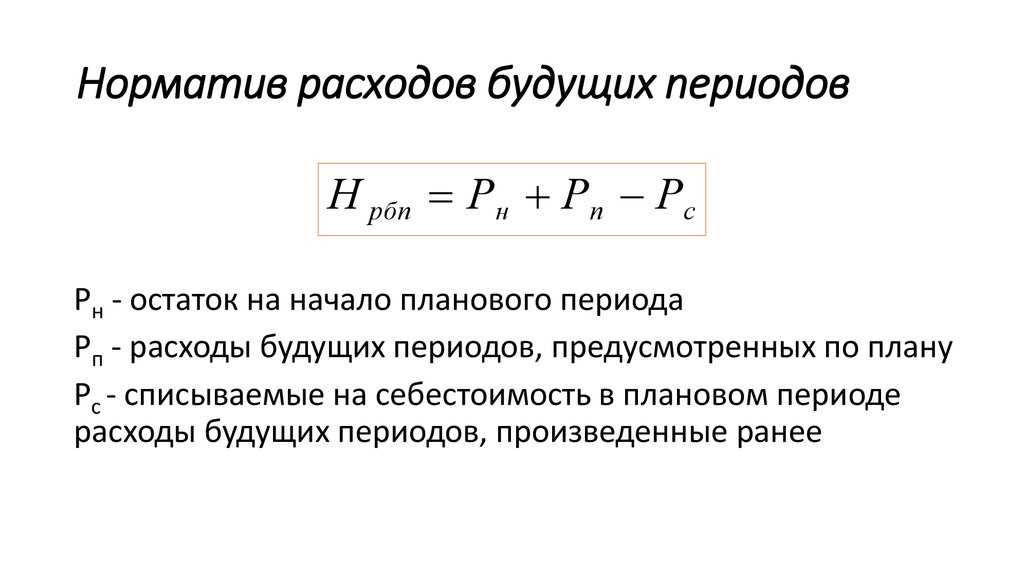

Что относятся к расходам будущих периодов

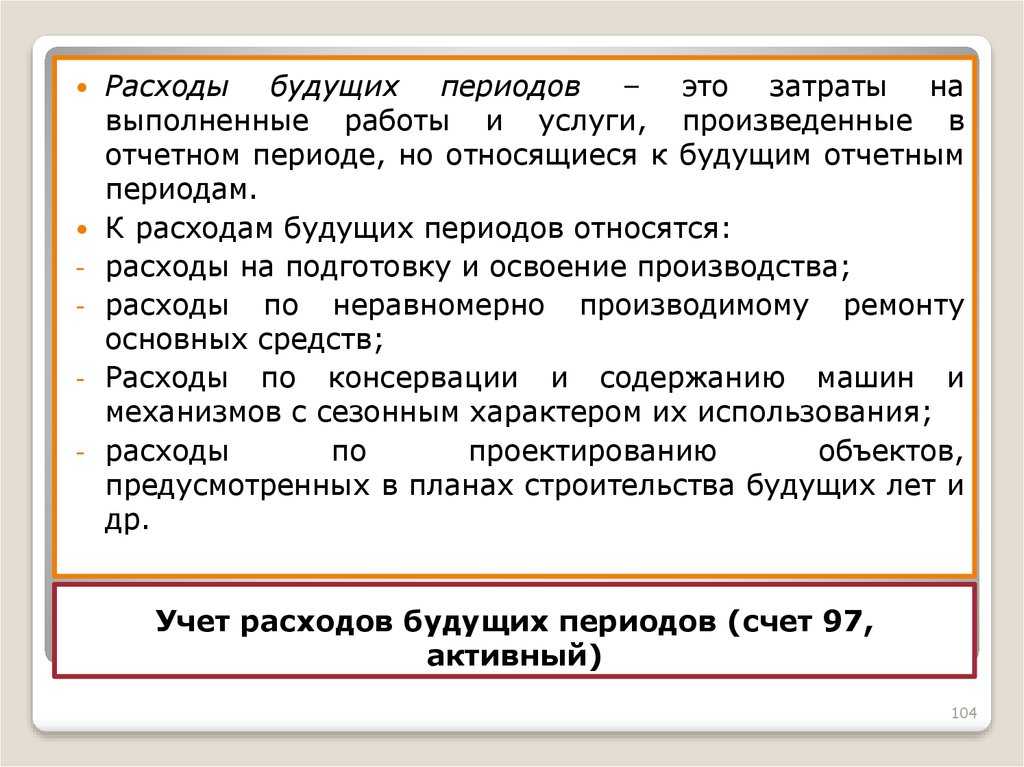

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

|

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

- Арендная плата помещения, где проводятся испытательные работы;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

|

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

|

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!! Существует расходы, которые не следует отражать, как расходы будущих периодов:

|

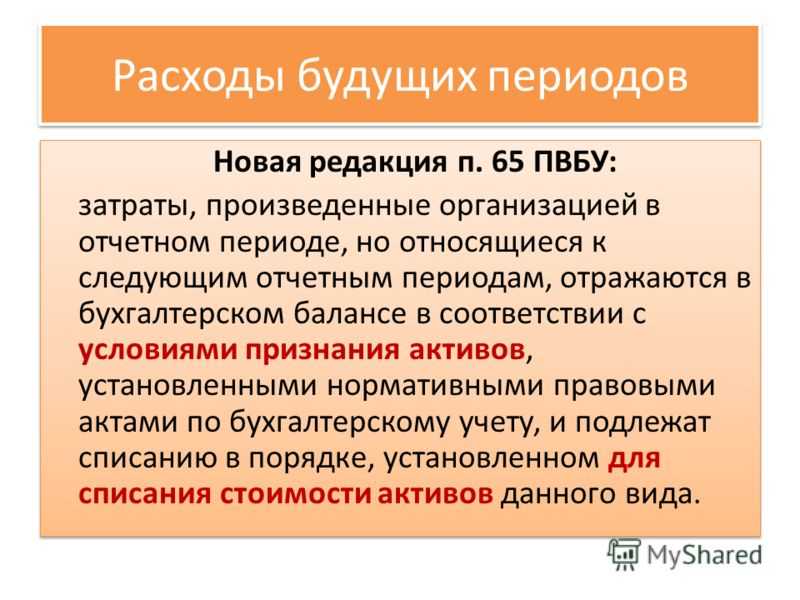

В законодательстве утверждено следующее

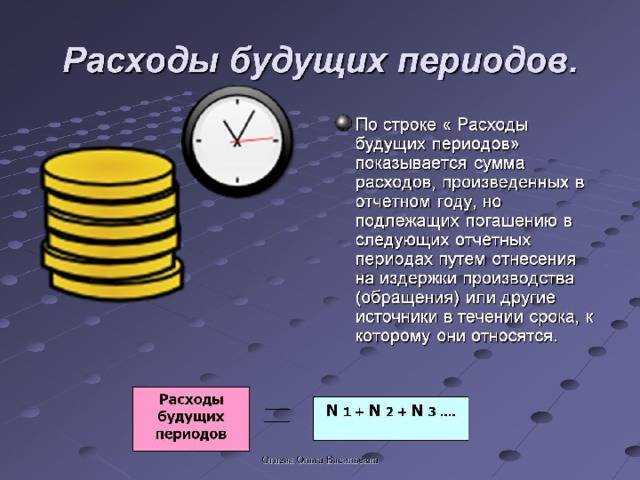

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Расходы на НИОКР

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

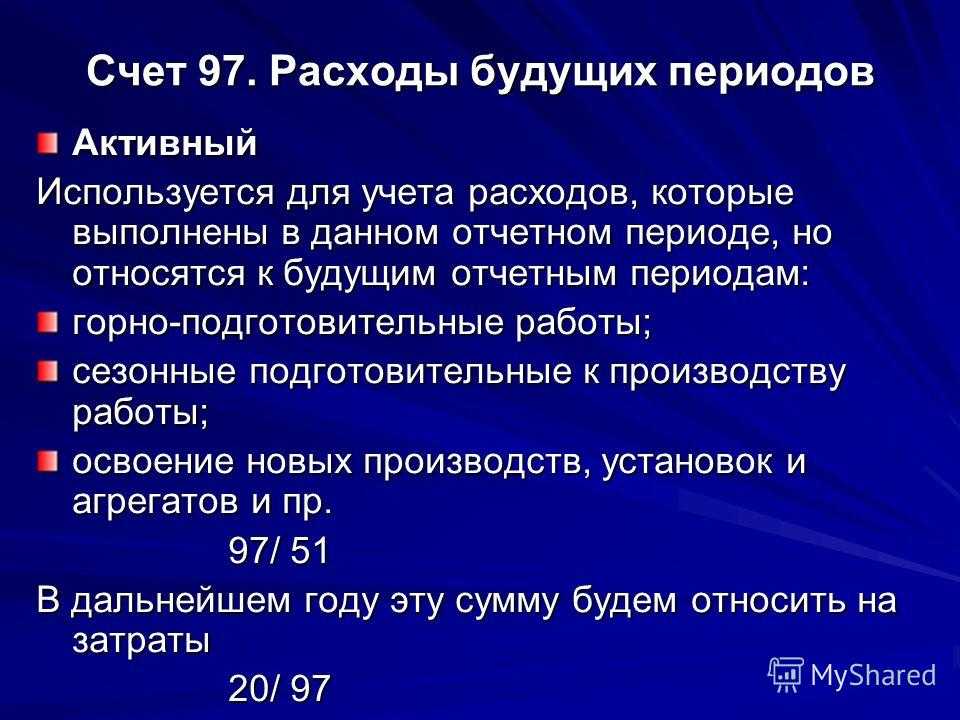

Расходы будущих периодов в 1С 8.3

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Реклассификация расходов в УТ 11

Нередко в момент регистрации расходов еще нет информации о том, куда именно их нужно отнести (по какой аналитике отразить). В таком случае отражение происходит по фиктивной аналитике, а впоследствии при получении всех необходимых данных производится реклассификация расходов — корректировка аналитика отражения.

Пример

Сотрудники организации пользуются услугами службы такси. Каждый месяц поставщик выставляет акт выполненных работ, по которому надо отразить расходы. В этот момент пользователь еще не знает, кто именно из сотрудников (и в каком объеме) пользовался услугами такси, поэтому все подобные расходы относят на генерального директора. Затем после поступления отчета от сотрудников по использованным поездкам оформляется реклассификация.

Для начала создадим статью расходов.

Расходы по статье отнесем на финансовый результат текущего месяца, целиком на конкретное направление деятельности.

В качестве типа аналитики выберем Физическое лицо.

На второй вкладке для порядка настроим фильтрацию использования данной статьи — только в документах по отражению услуг сторонних организаций.

Для отражения расхода воспользуемся документом приобретение услуг и прочих активов.

На первой вкладке выбираем организацию, поставщика и договор. На второй заполняем сведения о расходах:

- текстовое содержание приходуемой услуги,

- цену,

- ставку НДС

- подразделение-получатель (дополнительная аналитика для отчетов по расходам).

Выбираем созданную статью и в качестве аналитики используем генерального директора предприятия.

Убедимся, что расходы отражены корректно.

Для этого воспользуемся отчетом Доходы и расходы.

Открыв настройки отчета, добавим вывод аналитики статей расходов.

Дополнительно добавим группировку данных отчета по подразделениям.

Отчет принимает следующий вид:

Теперь сделаем реклассификацию, для этого воспользуемся документом Отражение прочих доходов и расходов.

В журнале документов создаем новый с нужным типом операции.

На первой вкладке указываем организацию, а также по необходимости основание и комментарий (текстовые поля).

На второй вкладке нам нужно указать:

- с какой аналитики списать расходы,

- на какую аналитику зачислить расходы,

- сумму переносимых расходов.

Можно заполнять таблицу вручную, но чуть удобнее заполнить ее подбором:

В появившемся окне выберем нужный расход и нажмем Перенести в документ.

Табличная часть заполнится по стороне Кор., оставшиеся поля заполним вручную. В качестве примера перенесем часть расходов на двух сотрудников (и на два разные подразделения).

Проводим документ и переформируем отчет по расходам.

Видим, что реклассификация успешно проведена.

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Какие суммы нельзя учитывать по счету 97

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

Примеры использования 97 счета

Пример 1

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |