Анализ структуры и динамики имущества и источников финансирования

Оценка структуры и динамики имущества (активов) дает представление о соотношении основного и оборотного капитала, доли запасов в оборотных активах, а также изменениях их стоимости за анализируемый период.

Структура и динамика источников финансирования (пассивов) показывает доли собственных, заемных и привлеченных средств, а также их изменение за анализируемый период, что является общеизвестным приемом анализа бухгалтерской отчетности.

Однако данная информация не имеет особой важности при оценке деятельности малого предприятия. Уставный капитал малого предприятия обычно небольшой. Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности

Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам

Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности. Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам.

Что значит «оборотные активы»

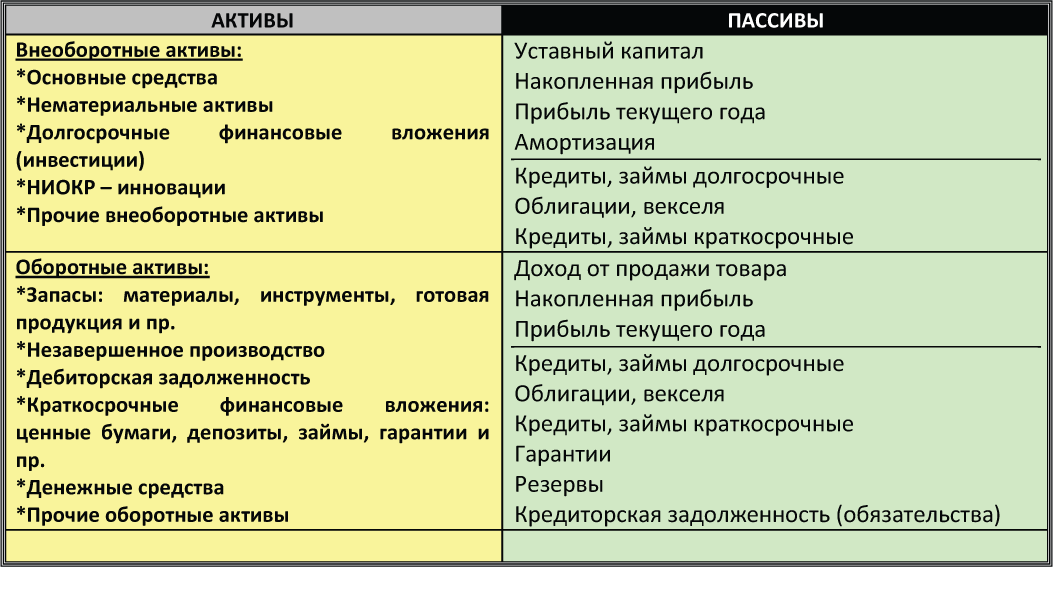

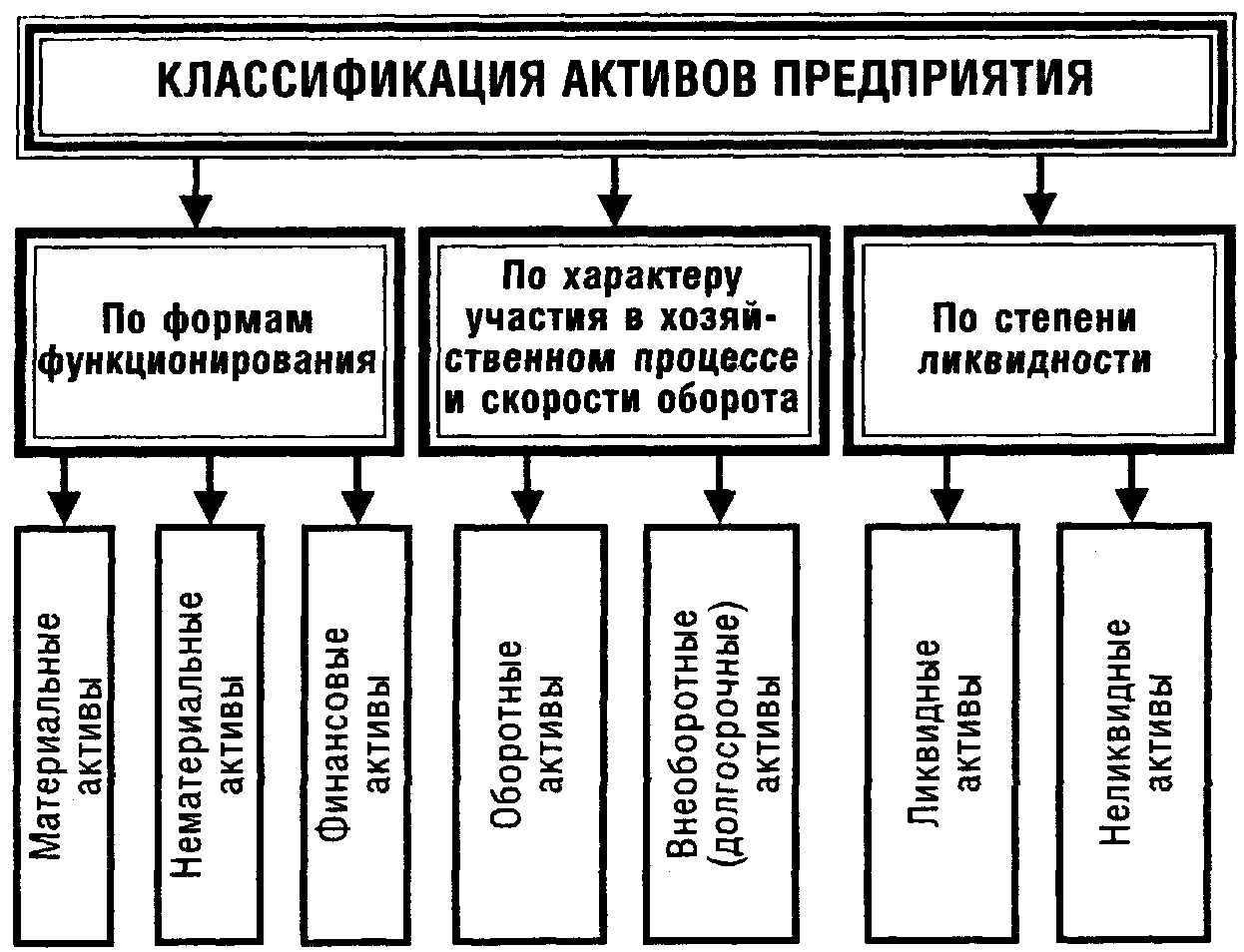

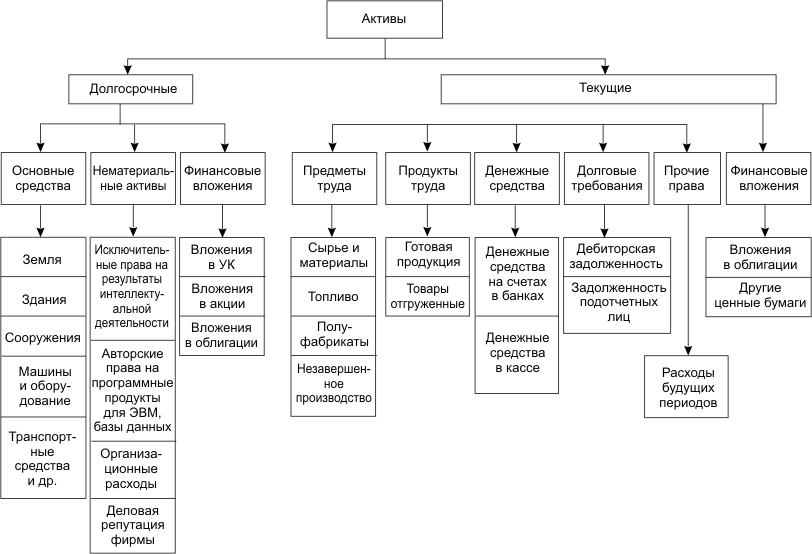

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы. К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей. Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

Первый этап. На этом этапе финансовые ресурсы компании превращаются в производственные мощности предприятия. В качестве примера этого этапа оборота можно привести приобретение сырьевых материалов, производственной техники и других ресурсов, необходимых для работы фирмы.

Второй этап

На этом этапе оборотные средства переносят свою стоимость на цену изготовленной продукции

Важно обратить внимание, что данный процесс проводится лишь единожды. Как правило, данная стадия подразумевает внедрение новых технологий производства товарной продукции.

Заключительный этап

На финальном этапе, готовая продукция реализуется через различные рынки сбыта, что приносит производственной компании новые финансовые ресурсы.

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла. Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью. Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Что включают в себя

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

В составе данной строки отражается доход от сбыта имущества, право, на владение которым еще не было зарегистрировано на покупателя. Для разъяснения ситуации допускается в качестве приложения сопроводительная записка или пометка в виде дополнительной строки с расшифровкой.

Также в строке 12605 учитывается налог на добавленную стоимость, который был начислен на полученную сумму выручки, но не может быть временно учтен по следующим обстоятельствам, регламентированным в ПБУ 9/99. Условия для признания выручки, которые подлежат одновременному выполнению:

- Право на получение выручки за организацией закреплено на законном основании и имеет юридическое обоснование, т.е. оно возникло при заключении соответствующего договора или иным способом.

- Сумма полученных денежных средств поддается определению.

- При существовании гарантии, что от конкретных действий, предприятие получит увеличение экономических выгод. Например, когда фирма получила оплату актива или его получение не вызывает сомнений.

- Право собственности на определенную продукцию было передано от организации к покупателю, заказчику, а также если услуга была предоставлена в полном эквиваленте и принята.

- Траты, которые фирма произвела или планирует сделать, имеют стоимостное определение.

Если хотя бы одно условие не выполняется, то денежные средства и другие активы, которые были переданы фирме, не будут учтены в графе выручка, а будут учтены в бухгалтерском балансе в группе дебиторская задолженность.

Однако существуют исключения:

- Сдача в аренду или предоставление во временную эксплуатацию какого-либо актива, принадлежащего фирме.

- Предоставление в счет вознаграждения в непостоянное пользование продуктов интеллектуальной собственности – патентов, прошедших регистрацию. Они могут быть на изобретения, образцы промышленного оборудования и иные типы.

- Принятие участия в уставных капиталах других предприятий.

Для признания выручки таких организаций, необходимо одновременное выполнение только трех первых пунктов из списка.

- Сумма нанесенного ущерба по причине порчи имущества или недостачи, виновника которых пока не определили или не было принято решение о списании их в состав трат на производственный процесс или расходов на продажу.

- Возмещаемые в ближайшем будущем размеры НДС и акцизы.

- Цена, определенная договором подряда, которая была начислена, но еще не выставлена.

- Сумма акций, которые были приобретены у других фирм для дальнейшей перепродажи.

Нормирование оборотных активов

Чтобы предприятие работало эффективно и прибыльно, оно должно иметь оптимальное количество оборотных активов. Менеджменту нужно найти «золотую середину», это и называние нормированием ОА.

Методы установления нормативов

Каждое предприятие самостоятельно устанавливает нормативы для своей деятельности. Существует несколько методов, можно выбрать любой, который больше подходит. Так, применяют:

- Аналитический метод – применяется в том случае, если среди оборотных активов преобладают производственные запасы. Нормирование происходит из фактического объёма ОА за конкретный период с учётом текущих изменений.

- Коэффициентный метод – здесь объем оборотных активов нормируется через два фактора: изменение объемов производства и изменение коэффициента оборачиваемости. И если оборачиваемость не меняется, то норматив увеличивается на тот же процент, что планируемый объем выпуска продукции.

- Метод прямого счёта – норматив потребности рассчитывается отдельно по каждой статье оборотных активов.

- Опытно-лабораторный метод – применяется на производствах, оборудованных лабораториями. Делаются необходимые замеры по объёмам готовой продукции, исходя из этого планируются расходы по сырью и материалам.

- Отчётно-статистический – расчёт проводятся на основании показателей за предыдущие периоды.

При выборе метода нормирования отталкиваться нужно не только от удобства расчётных мероприятий, но и от сферы деятельности предприятия. Так, для химического производства оптимальным является отчётно-лабораторный, а для денежных средств в кассе – метод прямого счёта.

Формула расчёта норматива

Норматив рассчитывается по каждой группе оборотных активов. Как только расчёты по каждой группе ОА будут завершены, можно приступать к расчёту общего показателя:

Таким образом, рассчитав нужный объем активов по каждой категории, они сводятся в итоговую цифру.

Учет

Для любой компании важным фактором является учет финансовых активов, ведь от этого зависит рациональность их применения

При решении задачи во внимание берется несколько видов цены:

Справедливая. В отчетности указываются инвестиции и долевые акции. К примеру, при покупке ценных бумаг информация отражается на счету «58». При получении дополнительного дохода записи корректируются.

Номинальная. При поступлении наличности информация отражается на счету «50».

Амортизационная

Здесь берутся во внимание долговые инструменты, к примеру, облигации. Такие сведения вносятся на счет «58».

В бухучете указанные выше средства отражаются в качестве баланса. По действующим правилам они могут числиться в оборотных или внеоборотных активах.

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»;— 21 «Полуфабрикаты собственного производства»;— 23 «Вспомогательные производства»;— 29 «Обслуживающие производства и хозяйства»;— 44 «Расходы на продажу»;— 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Что отнести к Активу Бухгалтерского баланса

Определение 3

Актив Бухгалтерского баланса – это вещи, средства или деньги, от которых наш финансовый доход растет и увеличивается. По привычному определению, это, как раз, левая сторона баланса. К ней бухгалтер относит материальные ценности и нма (нематериальные ценности), имущество компании, а также, не забываем о составе и размещении имеющихся ценностей.

Во время заполнения этой части баланса, нужно представлять и учитывать остаточную стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, потому что именно она берется во внимание. Следующий нюанс: сумма резерва под снижение стоимости материальных ценностей

Ее обязательно нужно вычесть из стоимости остатков товаров и прочих материально-производственных запасов, естественно, когда проведена инвентаризация, итоги которой требуют создать этот резерв

Следующий нюанс: сумма резерва под снижение стоимости материальных ценностей. Ее обязательно нужно вычесть из стоимости остатков товаров и прочих материально-производственных запасов, естественно, когда проведена инвентаризация, итоги которой требуют создать этот резерв.

Далее, дебиторская задолженность, проще говоря, деньги, которые должны нам. Допустим, у фирмы прошла инвентаризация расчетов и долгов заказчиков и покупателей перед нами, ее руководство создает резерв по сомнительным долгам. Тогда в баланс вносим сумму без этого резерва (вычитаем его).

Замечание 2

И еще одно, финансовые вложения показываются в активе баланса без созданного резерва под их обесценение, т.е, за его вычетом.

Учет готовой продукции производится по фактической (дебет 43 Кредит 20 – поступление товара на склад) либо плановой себестоимости (дебет 43 кредит 40 — оприходование товара на складе).

Продукция, которая должна быть реализована, учитывается в балансе по следующей схеме:

По дебету 41 счета (товары на складе) — по кредиту 42 счета (торговая наценка) + по дебету 44 счета (расходы на продажу) + по дебету 45 счета (товары отгруженные). В соответствии с приказом № 66н в строке 1210 баланса цифры не прописываются в тысячах рублей (например, не 55 000, а 55 тысяч).

Незавершенные затратные счета — на них организация формирует все расходы, относящиеся непосредственно к производственному процессу. В бухгалтерском балансе незавершенное производство показывают, как стоимость остатков по дебету. Самый оптимальный вариант, когда на конец года все затраты обнулены.

Затраты, учитываемые по дебету 97 счета (расходы будущих периодов) – на них предприятие потратилось в текущем месяце, однако, вычитать их будут в следующем месяце. К таким расходам относятся: на лицензирование, страхование, абонентское обслуживание, другие расходы, перенесенные на будущее. К примеру, предприятие застраховано на 12 месяцев, страховой полис приобретен за полную цену, однако списание затрат на страховку будет помесячно. Например, предприятие застраховало газовое оборудование, сроком на один год, 1 сентября. Стоимость страховки составила 36 000 рублей. Ежемесячное списание: 36 000/12=3 000 руб.

В строку бухгалтерского баланса с расходов будущих периодов вносится сумма, не списанная на 31 декабря в размере 24 000 руб.

Запасы в балансе, другими словами, оборотный актив, свидетельствующий о материальном благополучии компании. Отсутствие показателей в строке 1210 или их резкое падение может говорить о недостаточном количестве ресурсов на складах компании. Однако, бывают исключения, когда движение оборачиваемости актива в денежные средства протекает так быстро, что предприятие не успевает за деятельностью службы по маркетингу.

Амортизированная стоимость финансового актива

В настоящее время происходит процесс сближения российских правил бухгалтерского учета с международными. А некоторые организации, поименованные в п. 1 ст. 2 закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ, например банки, уже составляют консолидированную отчетность по МСФО.

Для финансовых инструментов международные правила собраны в нескольких стандартах:

- IFRS 9 «Финансовые инструменты»,

- IAS 39 «Финансовые инструменты: признание и оценка»,

- IAS 32 «Финансовые инструменты: представление информации»,

- IFRS 7 «Финансовые инструменты: раскрытие информации».

Информацию о применении международных стандартов, о первоначальной и последующей оценке финансовых инструментов ищите на нашем сайте:

Понятие амортизированной стоимости применяется при последующем учете финансового актива. Организация должна определить, как его учитывать:

- по амортизированной стоимости,

- по справедливой стоимости.

Амортизированная стоимость считается с использованием метода эффективной ставки процента, с помощью которой дисконтируются будущие денежные притоки от финансового актива. Расчет амортизированной стоимости актуален для не котирующихся на рынке финвложений, например займов, долговых ценных бумаг. Центробанк разработал подробные методические рекомендации по расчету амортизированной стоимости от 27.04.2010 № 59-Т, которые можно скачать на сайте ЦБ.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

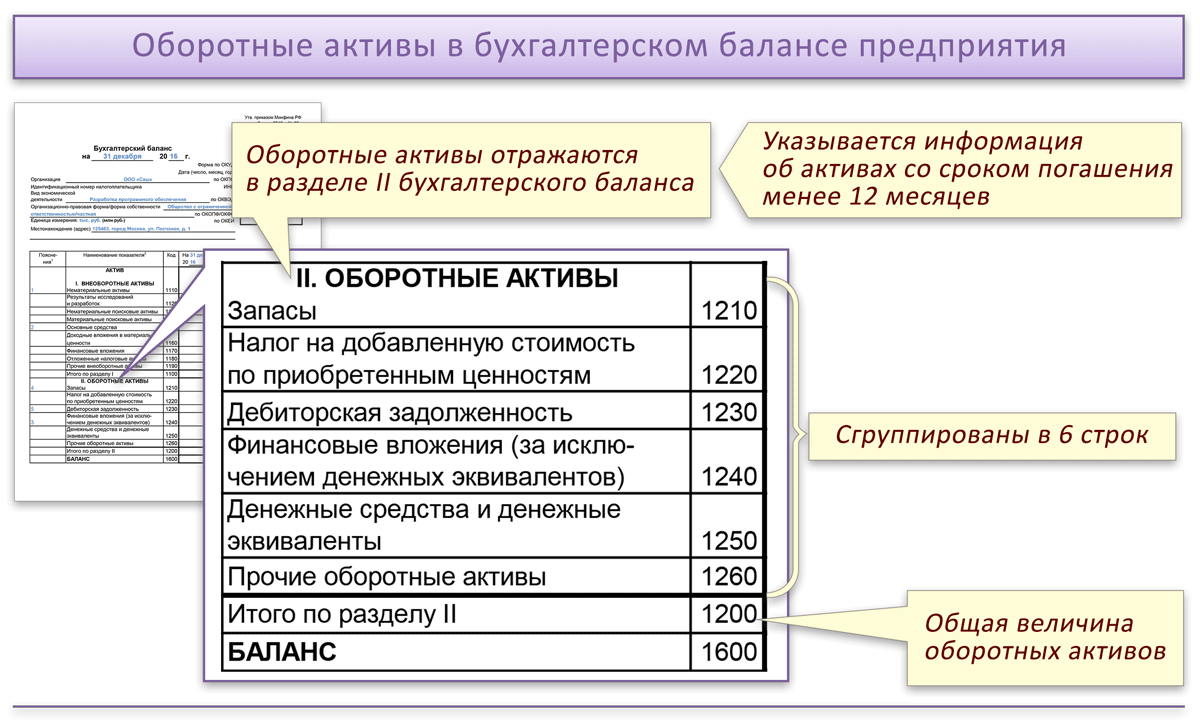

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

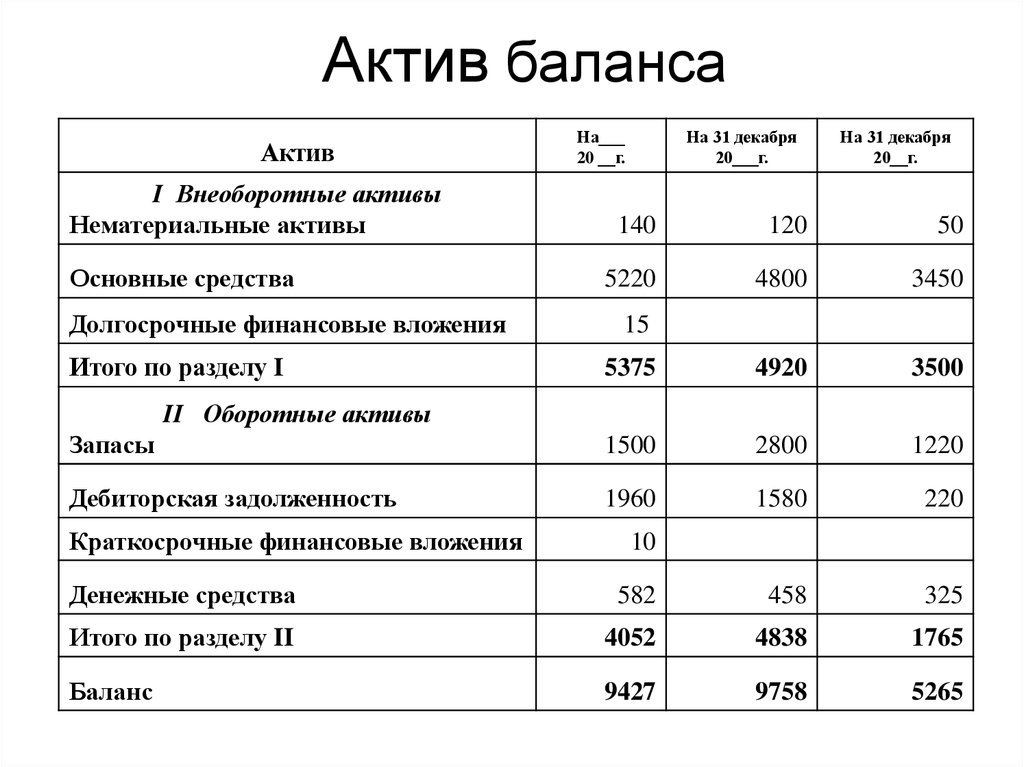

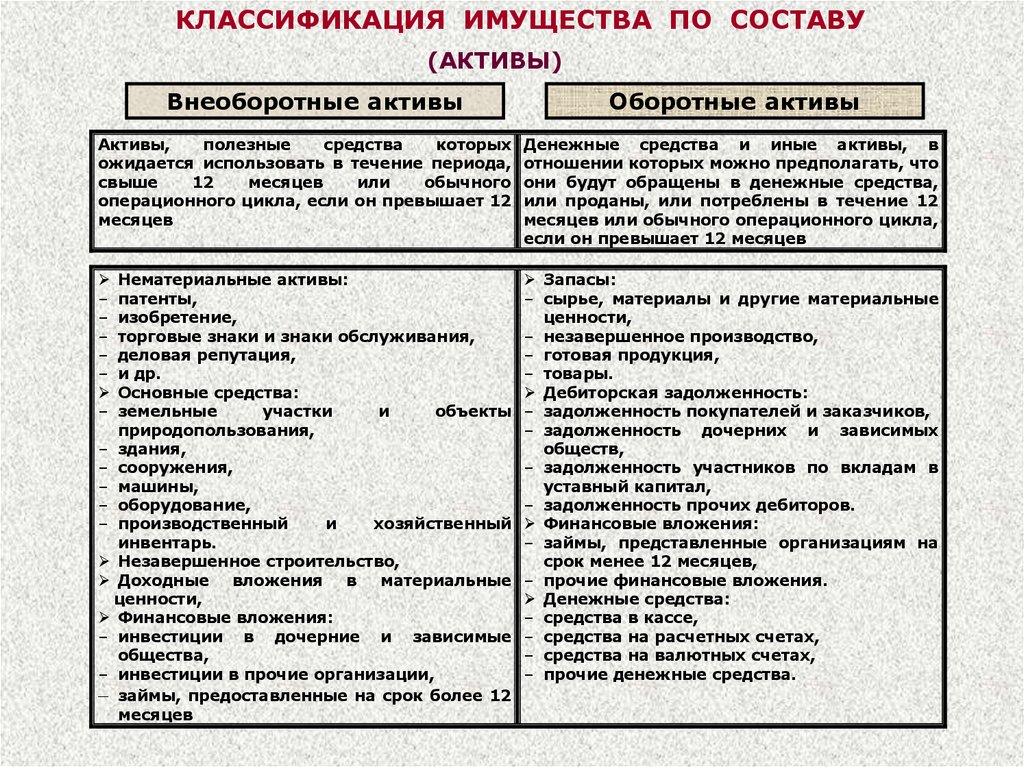

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Прочие оборотные активы: что к ним относится

Как было сказано выше, требования к оформлению российских форм бухотчетности предполагают отражение прочих оборотных активов (строка 1260) в балансе. Что же следует отнести к данной категории?

Прочие оборотные активы в балансе это, прежде всего, ресурсы организации, которые не нашли свое отражение в базовых строках раздела, посвященного оборотным активам компании.

В соответствии с ПБУ 4/99, если показатель по своему значению не превышает 5%, о есть является несущественным для проведения оценки экономического состояния компании, значения таких показателей могут отражаться обобщённо (итоговой суммой) без детализации.

Прочие оборотные активы (строка в балансе 1260) должны учесть такие виды активов, как:

| п/п | Показатель |

| 1 | Доходы от реализации имущества, которое было фактически передано покупателю, но право собственности еще не зарегистрировано; |

| 2 | НДС, который был начислен, но временно не может быть учтен; |

| 3 | Стоимость поврежденных матценностей, выявленных недостач, в отношении которых до сих пор не определены ответственные за возмещения лица; |

| 4 | НДС с авансов и акцизов, в отношении которых возмещение планируется в ближайшее время; |

| 5 | Стоимость ценных бумаг, приобретенных для целей перепродажи; |

| 6 | Суммы по договорам строительного подряда, которые были начислены, но не выставлены к оплате. |

Определив, какие именно показатели прочие оборотные активы включают в себя, следует рассмотреть, как динамика изменения величины прочих оборотных активов (в балансе строка 1260) отражает текущее финансовое состояние компании.

Что такое оборотные активы в бухгалтерском балансе

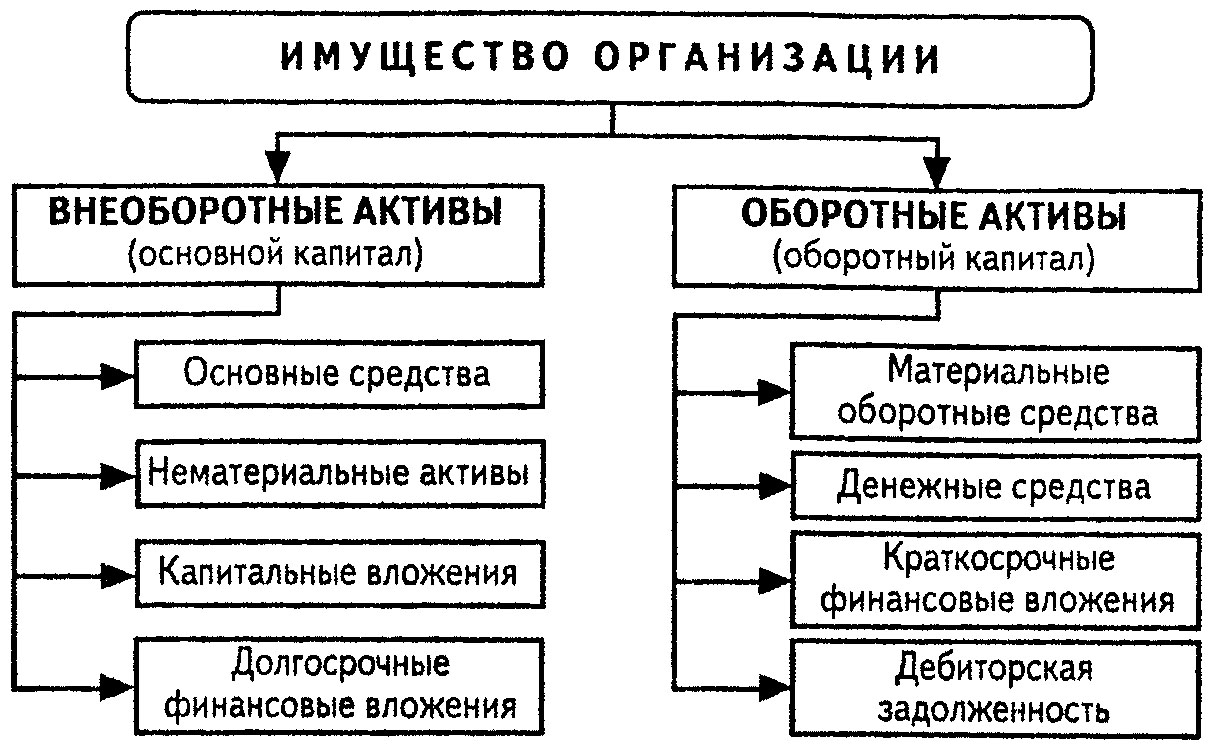

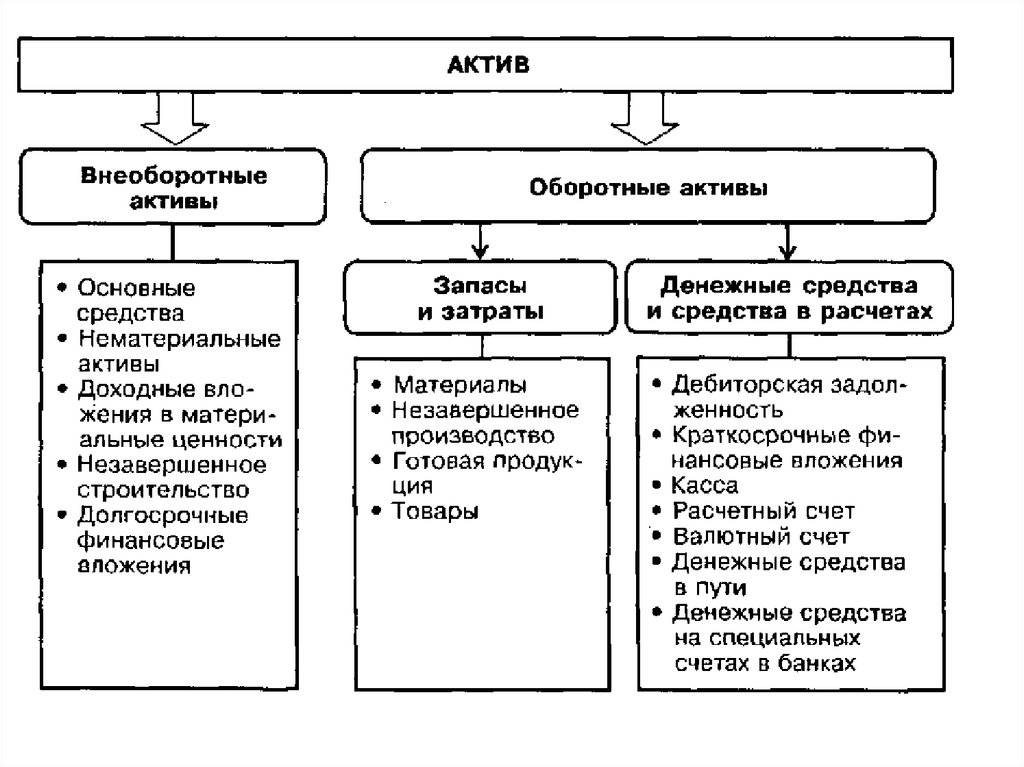

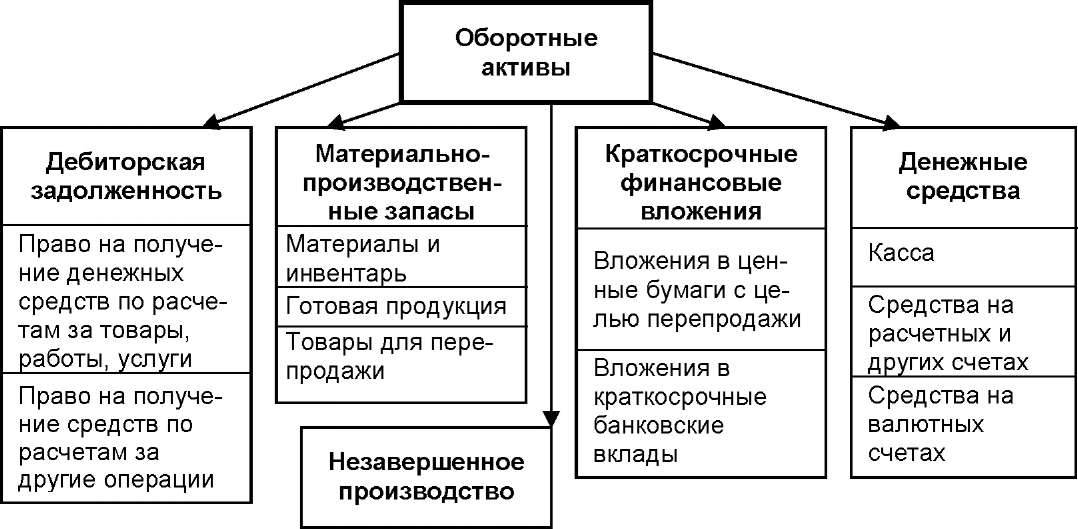

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение: 1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Какие финансовые показатели можно рассчитать, зная величину оборотных активов предприятия, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, какими активами может располагать предприятие, читайте в материале «Активы в бухгалтерском учете — это…».

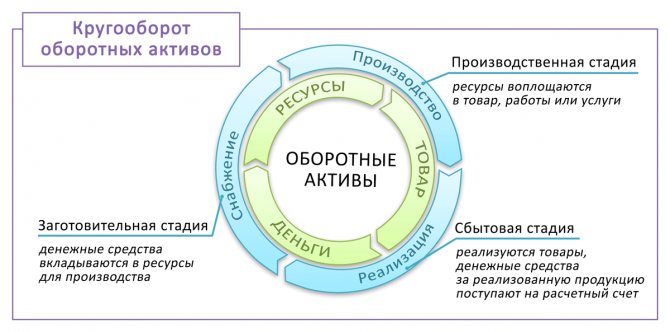

Стадии движения оборотных активов

Движение оборотных активов носит цикличный характер. Они постоянно меняют свою форму, проходят при этом 3 стадии кругооборота – денежную, производительную и товарную.

Денежная

В самом начале у организации есть определенные средства, которые она планирует авансировать в производство. На этом этапе предприятие покупает:

- сырье и материалы – для того, чтобы произвести из них продукцию для продажи;

- товары, предназначенные для перепродажи.

Таким образом, денежная стадия – приобретение товара, то есть, переход денежной формы в товарную. Предприятие за деньги покупает сырьё и материалы, чтобы после сделать из них производственные запасы. Соответственно, денежные активы переходят в форму производственных.

Производительная

Это ключевая стадия для всего предприятия – в результате непосредственной производственной деятельности оборотные активы превращаются готовую продукцию. Самое главное – это перенос стоимости истраченных оборотных активов на себестоимость готовой продукции.

В себестоимость включаются все затраты, связанные с производством – оборотные активы полностью, а внеоборотные частично (на величину амортизации).

Товарная

На этой стадии готовую продукцию покупают потребители. Пока товар не будет полностью оплачен, у предприятия формируется дебиторская задолженность, потом она превращается в денежные средства. Активы переходят из стадии в производства в стадию обращения. Кругооборот завершается и начинается заново.

Поступившая выручка от реализации полностью перекрывает затраты на покупку и на производство, а также оставляет финансовый результат (который должен быть положительным, чтобы фирма смогла работать дальше).

Другими словами, после перехода оборотных активов из товарной снова в денежную форму, сумма этих денег обязательно должна быть больше, чем первоначально авансированные средства. После чего кругооборот активов начинается заново.

Оборотные активы в бух. балансе 2019 г.: таблица с выводами

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оборотные активы (ОА) в классическом понимании – это те активы, срок службы (либо загашения) которых составляет 12 мес. либо нормальный операционный цикл предприятия (если он год превышает). Следовательно, в Разделе II бух. баланса, отведенном для них, собираются и фиксируются данные по затрачиваемым денежным средствам, «дебиторке», запасам, прочим ОА.

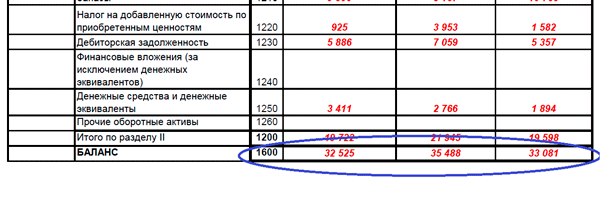

| Состав Раздела II бух. баланса (ОА) | ||

| Название | Код строки бух. баланса | Типичные примеры |

| Запасы | 1210 | Продукция в готовом виде, ТМЦ, производственное сырье |

| НДС по обретенным ценностям | 1220 | Сумма «входного», не возмещенного бюджетом НДС |

|

«Дебиторка» |

1230 |

Задолженность, которая подлежит загашению на протяжении 12 мес. либо более этого срока, но после соответствующей отчетной даты |

| Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Инвестиции в цен. бумаги сторонних организаций |

| Деньги и денежные эквиваленты |

1250 |

Совокупная сумма названого показателя, которая имеется у предприятия |

| Прочие ОА | 1260 | Те ОА, которые не включены в названые выше строки |

|

Итого по разд. II |

1200 |

Итоговая строка, по которой записывают сумму строк всего раздела |

Таким образом, по разд. II указывают самые ликвидные либо мобильные (текущие) активы – так их еще называют. Они подвержены наибольшим изменениям. Но именно им в силу их мобильности отведена особая роль. Считается, что их наличие должно соответствовать некой оптимальной норме, покрывающей нужду, потребность в них. Данная норма для каждого предприятия может быть разной и зависит, прежде всего, от отраслевой принадлежности его, масштабов деятельности, оборачиваемости оборотных средств, прочих индивидуальных факторов.

Общепризнано, что дефицит мобильных активов тормозит оплату по текущим обязательствам и приводит к снижению платежеспособности предприятия в целом. Между тем их чрезмерное наличие, избыток, тоже не одобряется, поскольку тогда эффективность использования капитала снижается. В общем случае оптимальным решением считается превышение мобильных активов над кратковременной задолженностью в два раза.