Проверка документа

Заполнение документа производится бухгалтером или лицом, имеющим на это полномочия. Проверка ПКО входит в обязанности кассира.

Им производится:

- сверка суммы полученной фактически и указанной в приходнике;

- проверка наличия и подлинности подписей на ПКО;

- проверка полноты и правильности оформления формы;

- контроль за наличием всех приложений, которые указаны в ордере.

Если вышеперечисленные требования не соблюдены, кассир не имеет право отдавать квитанцию. Именно он отвечает за доработку или выписку нового документа.

При формировании приходника нельзя допускать:

- ошибок;

- помарок;

- исправлений;

- принятия суммы до проверки ПКО;

- путаницы в датах.

Испорченный бланк следует уничтожить и составить новый.

Кроме того, обнаружение нарушения органами государственной проверки может повлечь за собой наложение на организацию штрафа до 50000 рублей.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

Проверка заполнения данных в ПКО

ПКО обязательно проверяется кассиром организации или лицом его заменяющим. Он должен проследить, все ли выполнено по правилам и не содержится ли в документе ошибок. Когда кассир убедится в правильности оформления приходника, он имеет право принять наличные деньги и поставить дату проведения операции и свою подпись на бланке документа.

Может возникнуть ситуация, когда в ордере могут быть ошибки. В этом случае кассир возвращает документ на переделку.

Ни при каких обстоятельствах ошибки в приходном кассовом ордере формы КО-1 не допускаются! Нельзя вносить исправления в ПКО. В случае ошибки ордер оформляется заново!

Кассир, не выдавший документ, может облагаться штрафными санкциями. Размер штрафа на сегодняшний день составляет 5 000 рублей (для должностного лица, не выдавшего документ) и до 50 000 рублей (для организации-нарушителя).

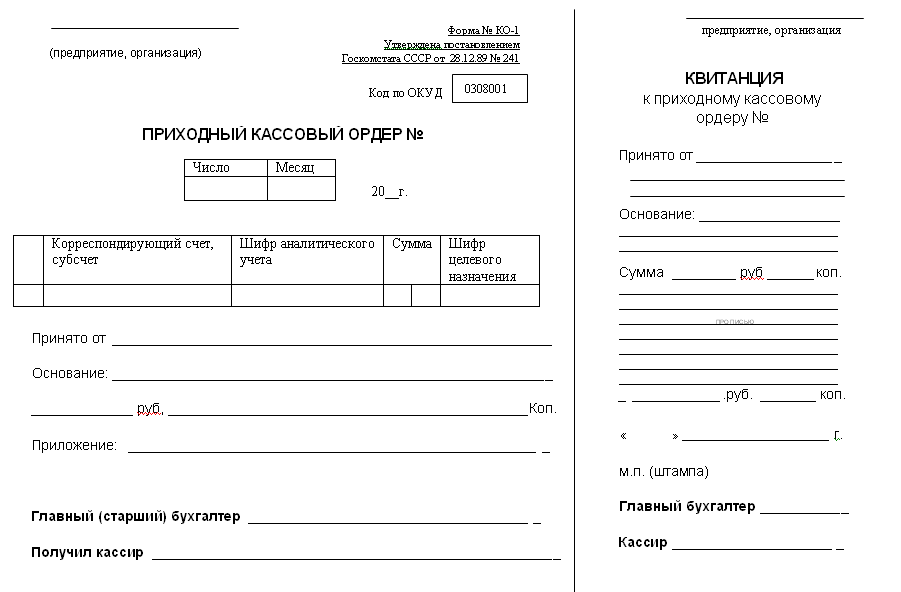

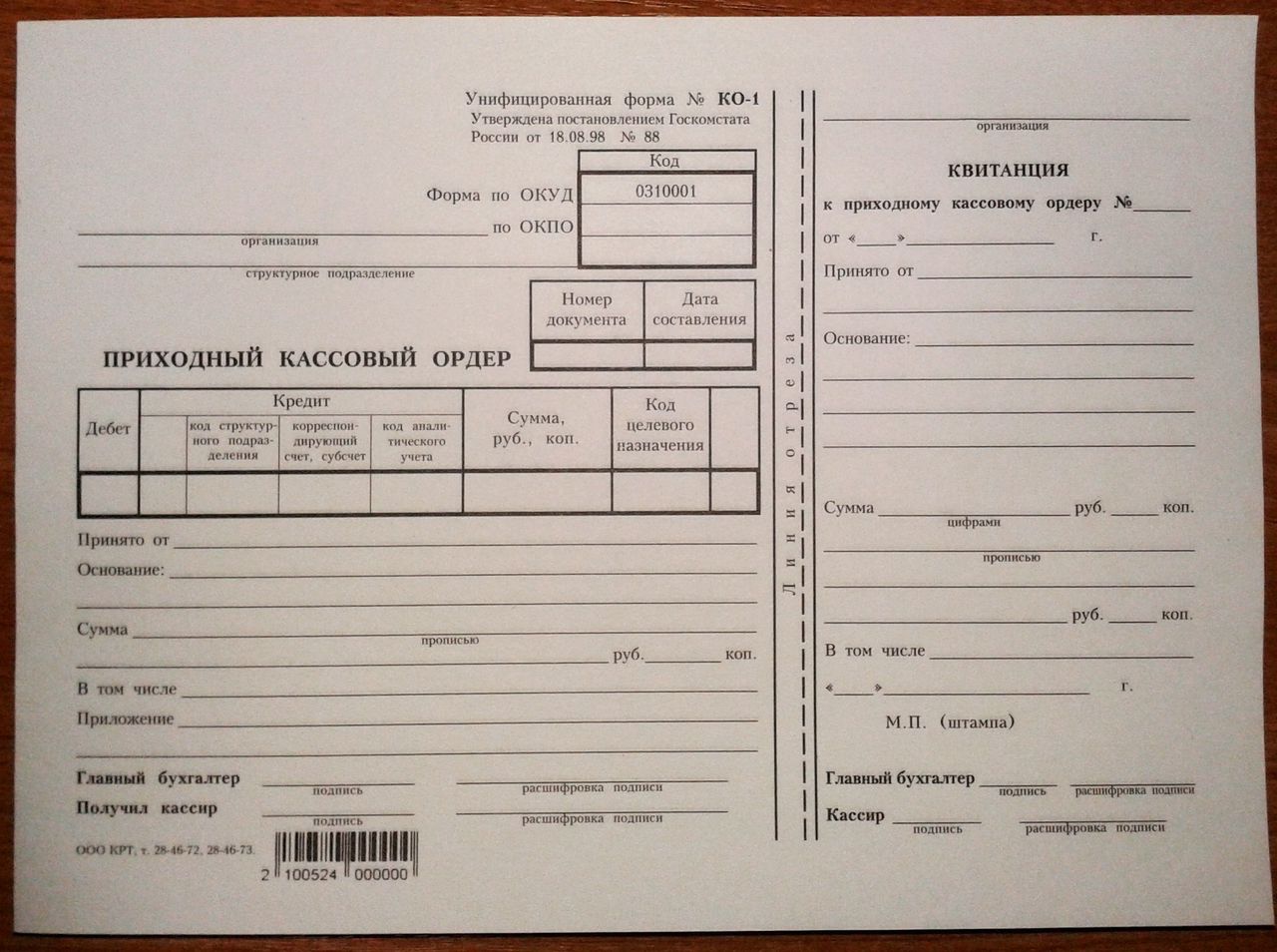

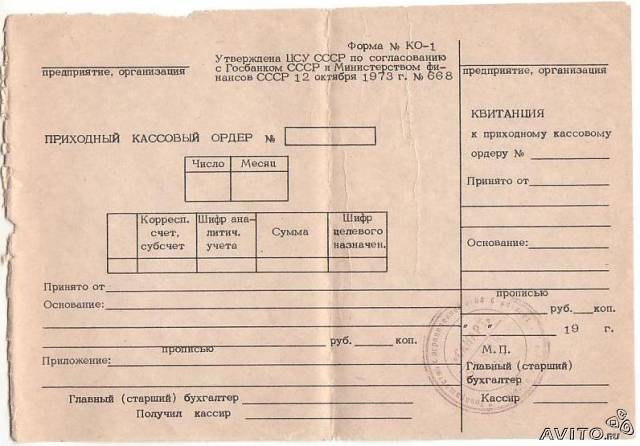

Приходный кассовый ордер формы 0402008: назначение документа

Для того чтобы разобраться в вопросе о назначении приходного кассового ордера, необходимо дать определение этому документу.

Итак, приходный кассовый ордер (ПКО) — это документ для отчета. Он оформляется кассой любой организации или фирмы при приеме денежных эквивалентов.

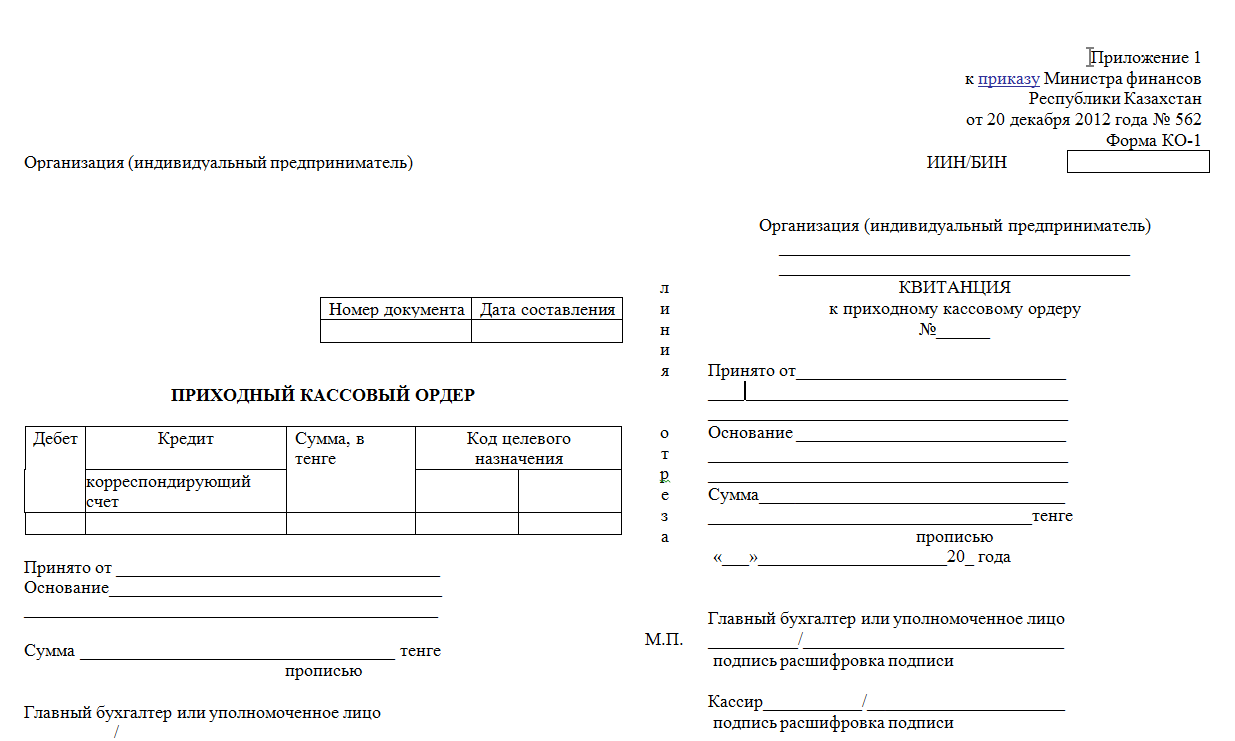

ПКО имеет унифицированную форму КО-1, утвержденную 18.08.1998. Форма КО-1 приходного кассового ордера составляется в одном экземпляре.

Приходный кассовый ордер необходим для юридического оформления денежных поступлений (например, от учредителя, при возмещении ущерба и прочее).

Другими словами, приходный кассовый ордер 2020 года (форма № КО-1) подтверждает внесение денежных средств в кассу, которые были получены :

- в результате оказания услуг, продажи товаров, проведения работ ;

- в результате возврата остатка денег, которые были выданны в подотчет работникам, но не израсходованы;

- в результате оплаты доли в уставном капитале новым участником (для ООО);

- в счет оплаты за проданное имущество, оборудование;

- в результате снятия денежных средств с расчетного счета на конкретные нужды.

Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

Особенности заполнения отдельных строк / граф ПКО (примеры)

Рассмотрим несколько часто встречающихся случаев сдачи наличных и заполнение строк ПКО в каждом случае.

| Строка / графа ПКО | Кто вносит деньги (осуществил операцию) | Пример заполнения строки / графы ПКО | Бухгалтерская проводка | |

| Дебет | Кредит | |||

|

Получение денежных средств из банка по чеку(наличных, снятых в банкомате с корпоративной карты и вносимых в кассу) |

||||

| Принято от: |

Кассир |

Расчетный счет Сбербанк | 50.01 |

(, ) |

| Уполномоченный сотрудник организации, руководитель | Кузнецова Тамара Сергеевна (вариант — «Кузнецова Т. С.») с р/с в Сбербанке | |||

| Основание | Кассир или уполномоченный сотрудник организации, руководитель | Получение наличных в банке / снятие наличных со счета корпоративной карты в Сбербанке по чеку (слипу) N 1234 | ||

| Приложение | Чек (слип) банкомата N 1234 от 21.06.2024 (снятие наличных с корпоративной карты) | |||

| Возврат остатка подотчетных сумм | ||||

| Принято от: | Любой сотрудник организации | ФИО подотчетного лица | 50.01 | 71.01 |

| Основание | Возврат остатка подотчетных сумм | |||

| Приложение | Авансовый отчет N 12 от 10.04.2024 (если такой порядок хранения АО предусмотрен ЛНА организации) | |||

| Получение займа от руководителя (учредителя), физического лица | ||||

| Принято от: | Заимодавец | ФИО заимодавца | 50.01 | 66.03, 67.03 |

| Основание | Получена сумма займа по Договору займа N ДЗ 05/2024 от 25.02.24 | |||

| Приложение | Копия договора займа N ДЗ 05/2024 от 25.02.24 (если такой порядок предусмотрен ЛНА организации) | |||

| Поступление наличных в кассу с ККТ / из обособленного подразделения (ОП) | ||||

| Принято от: |

Кассир онлайн кассы (кассы обособленного подразделения) |

Кассир-операционист магазина N 2 / кассир ОП «Северный» Захарова О. П. | 50.01 |

90.01

(50.02) |

| Основание | Торговая выручка за смену / сдача остатка наличных в кассе ОП | |||

| Приложение | Отчет о закрытии смены N 001 от 15.03.2024, фискальный документ N 123 | |||

| Поступления наличных в кассу от покупателей за оказанные услуги | ||||

| Принято от: | ФИО или наименование организации* | Васильева Ирина Петровна / ООО «Привет» / ООО «Привет» через Власову О. С. | 50.01 | 62.01 |

| Основание | Оплата за консультационные услуги по договору N 123 от 15.05.2024 (счету и т. п.) | |||

| Приложение | — |

* допускается при указании юридического лица дополнять строку данными ФИО лица, непосредственно сдавшего денежные средства.

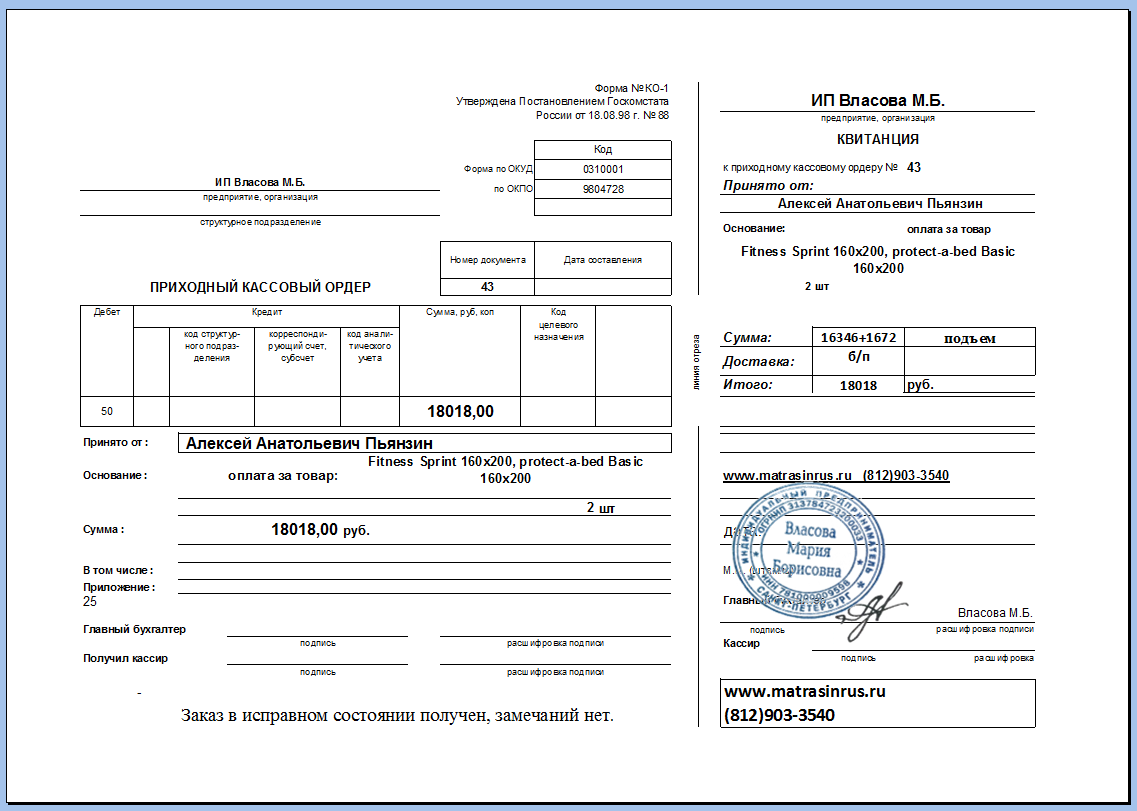

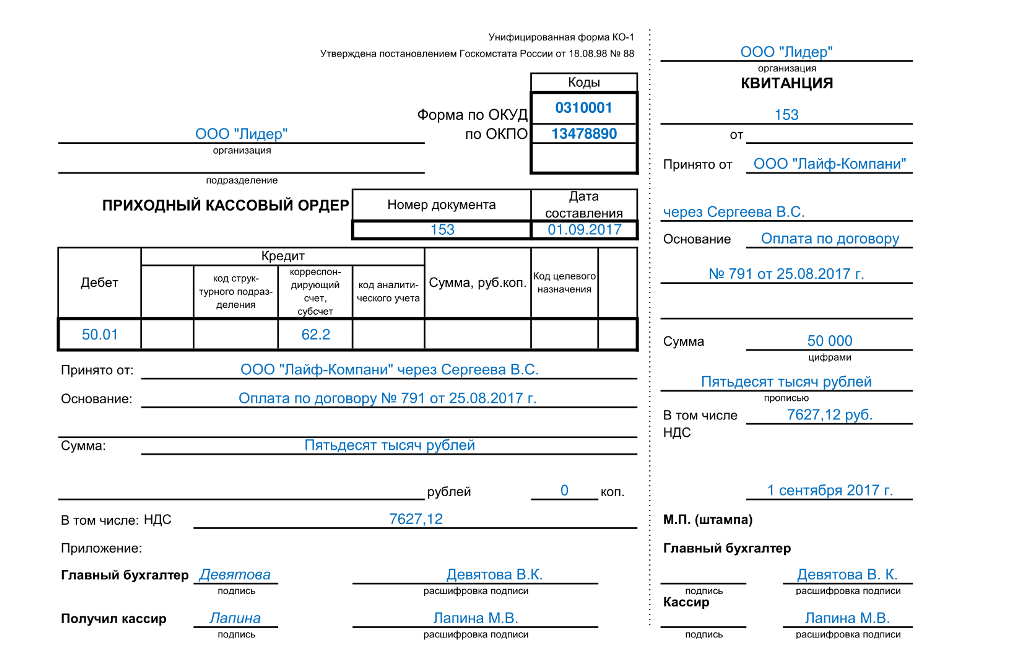

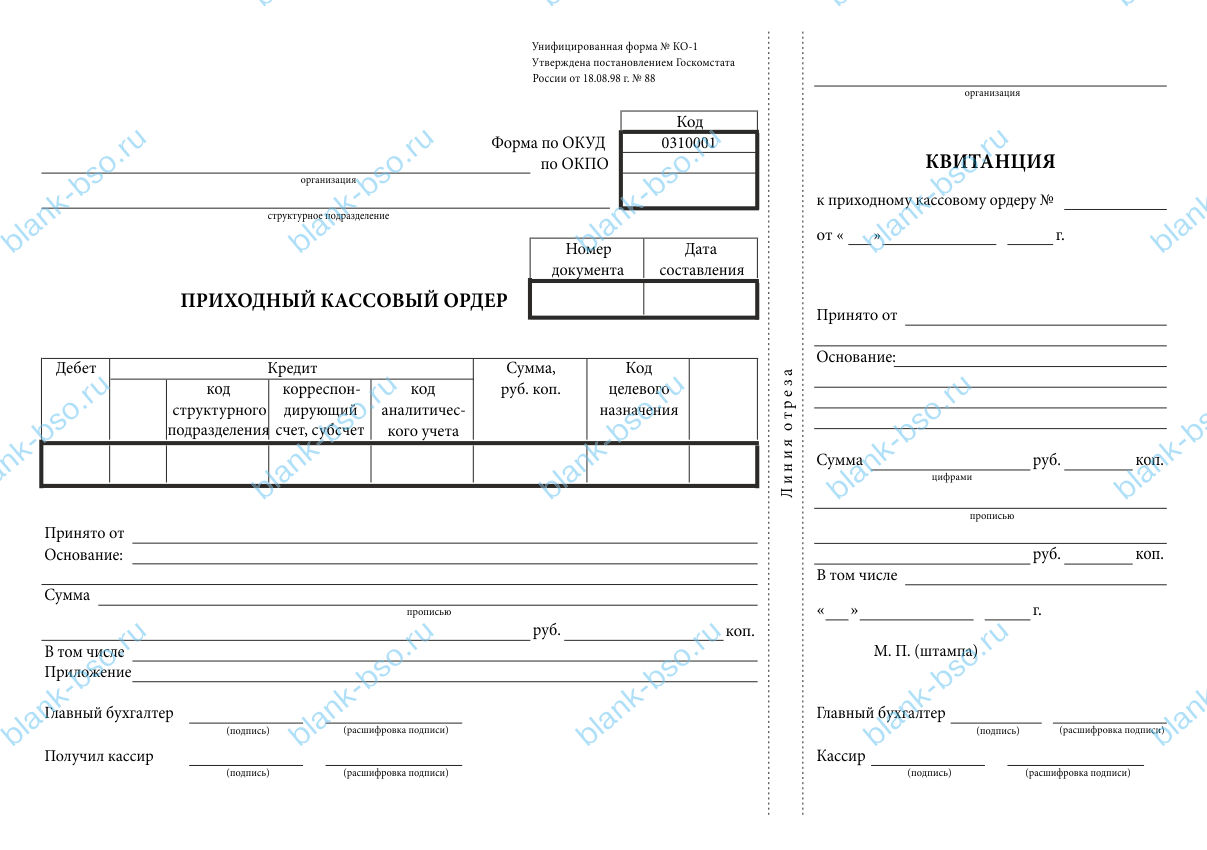

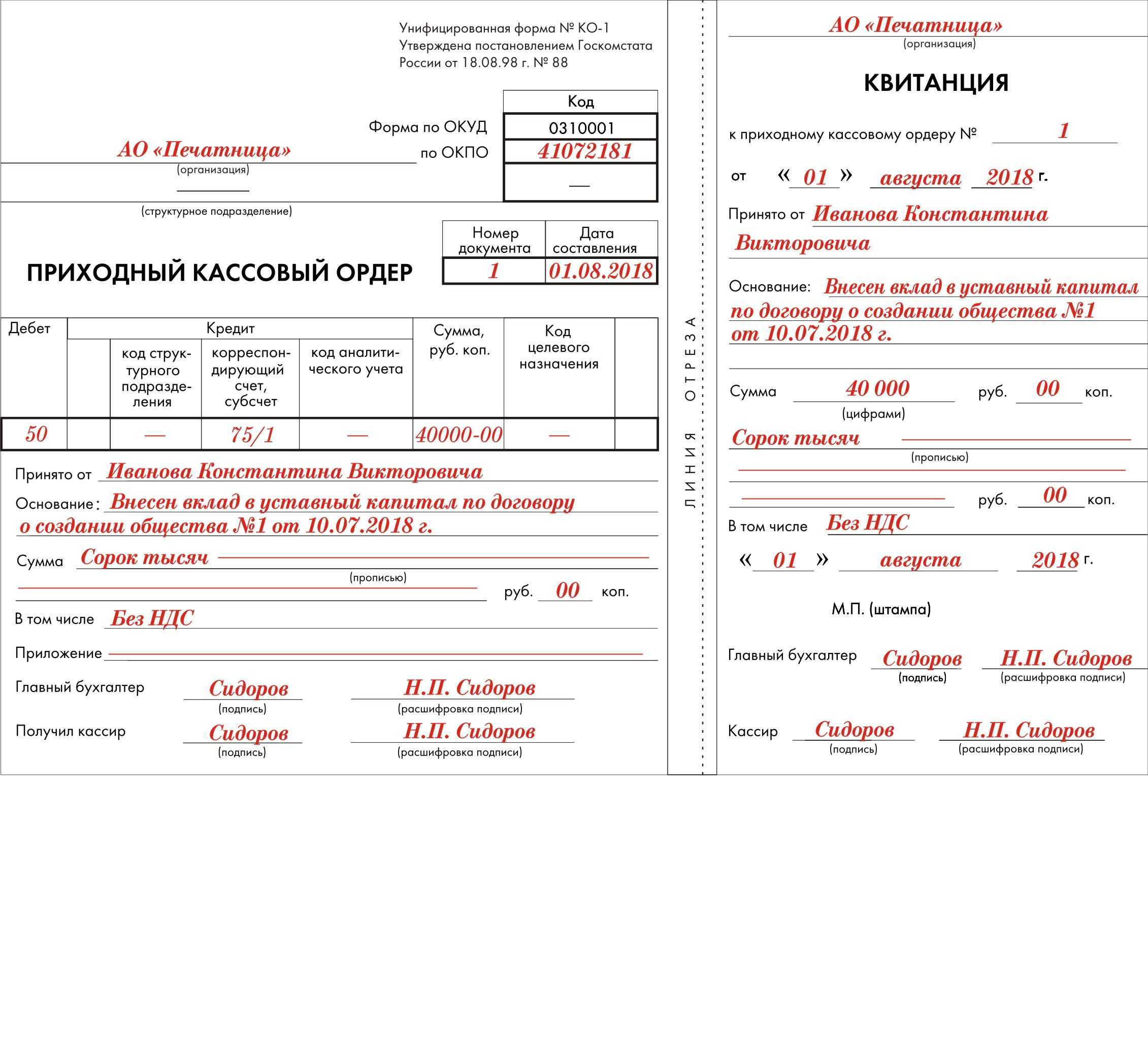

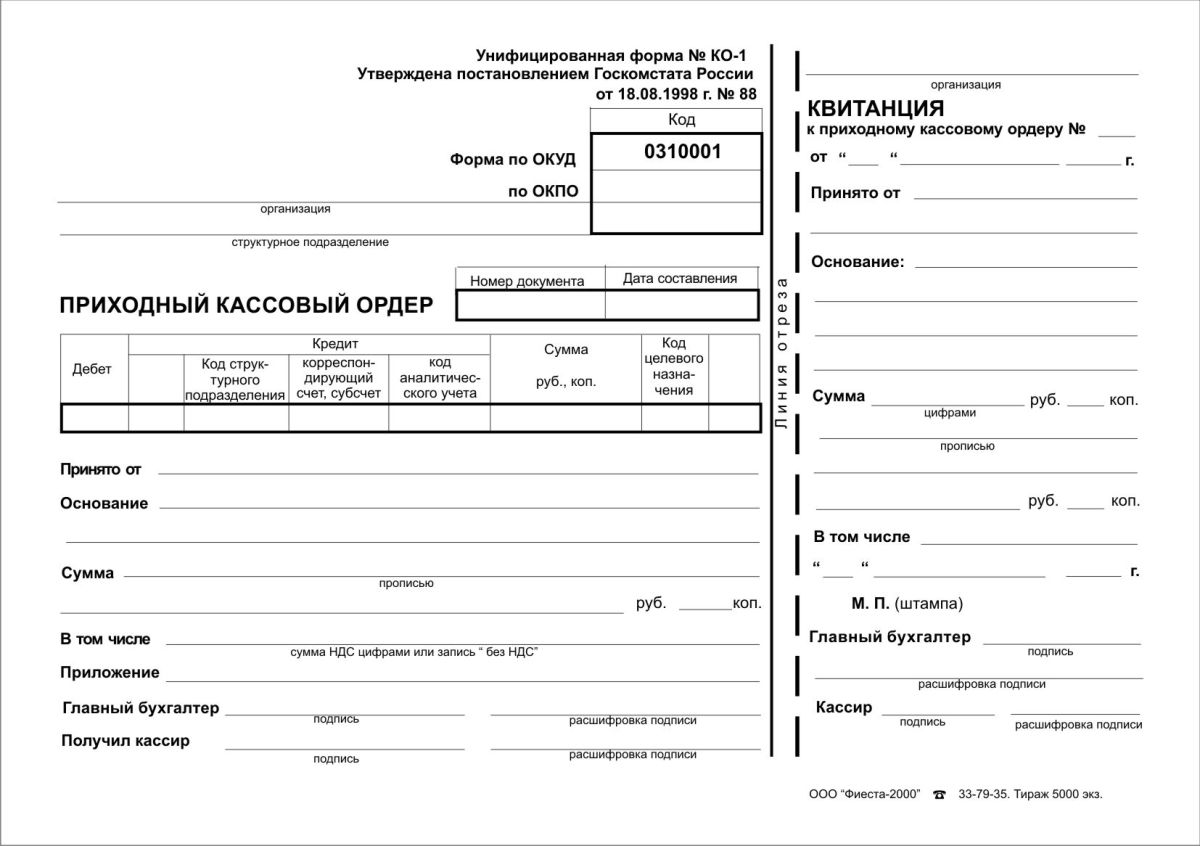

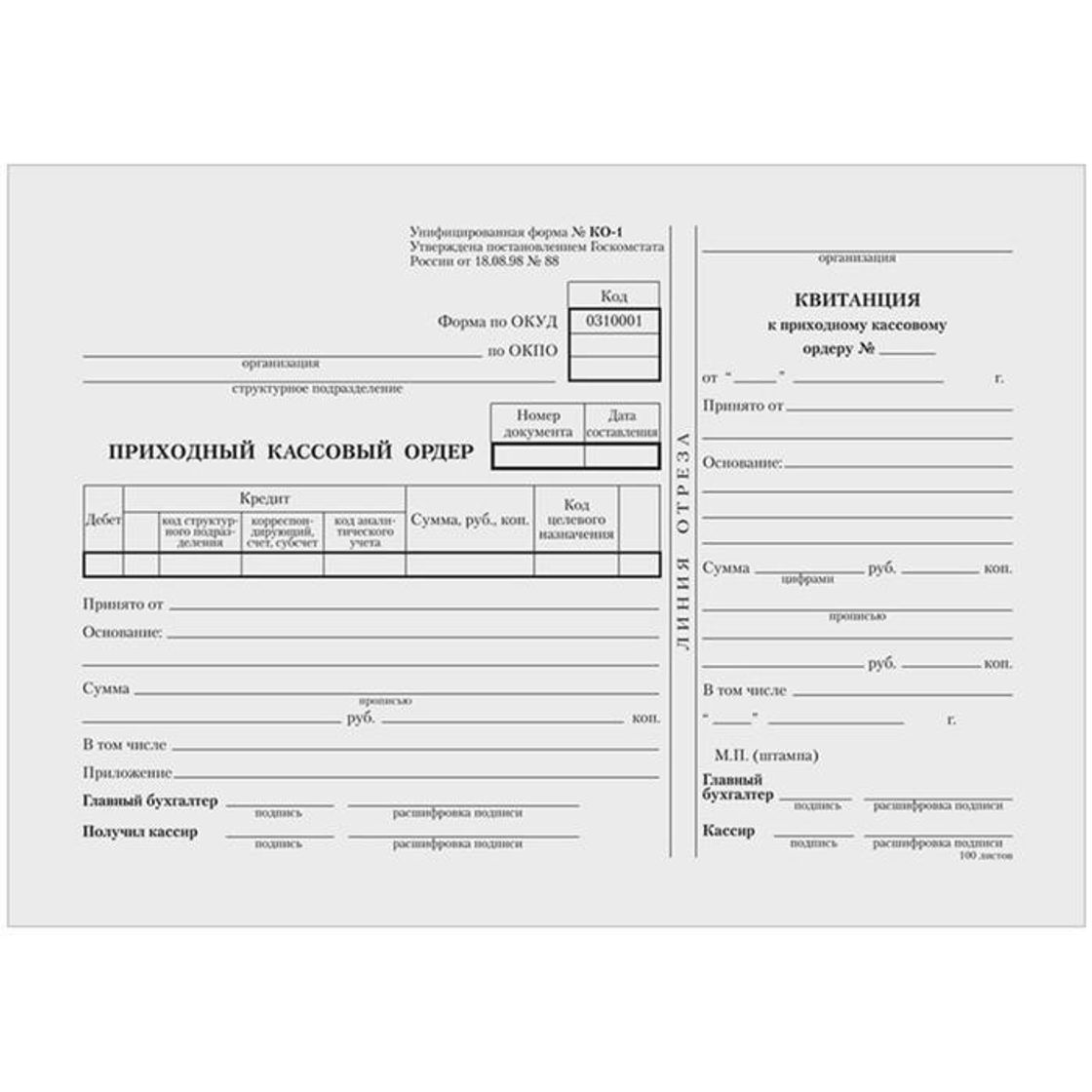

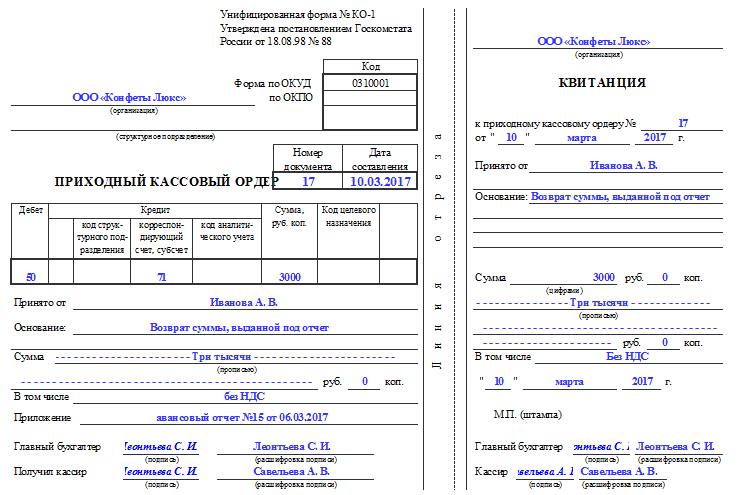

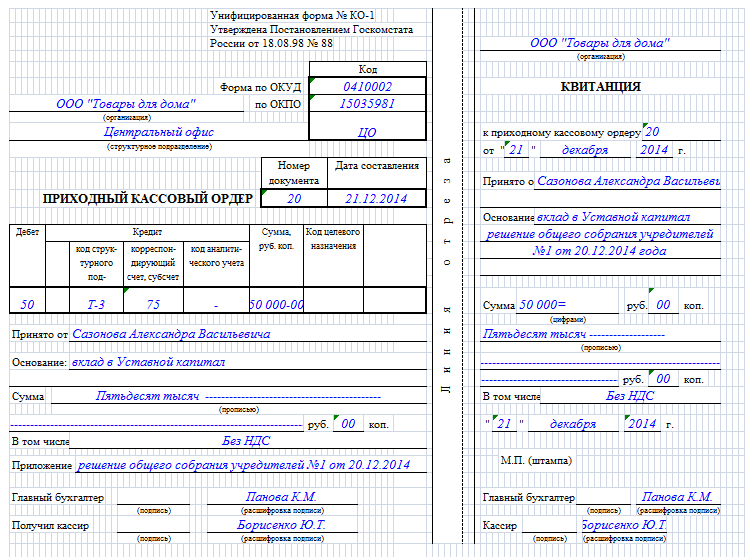

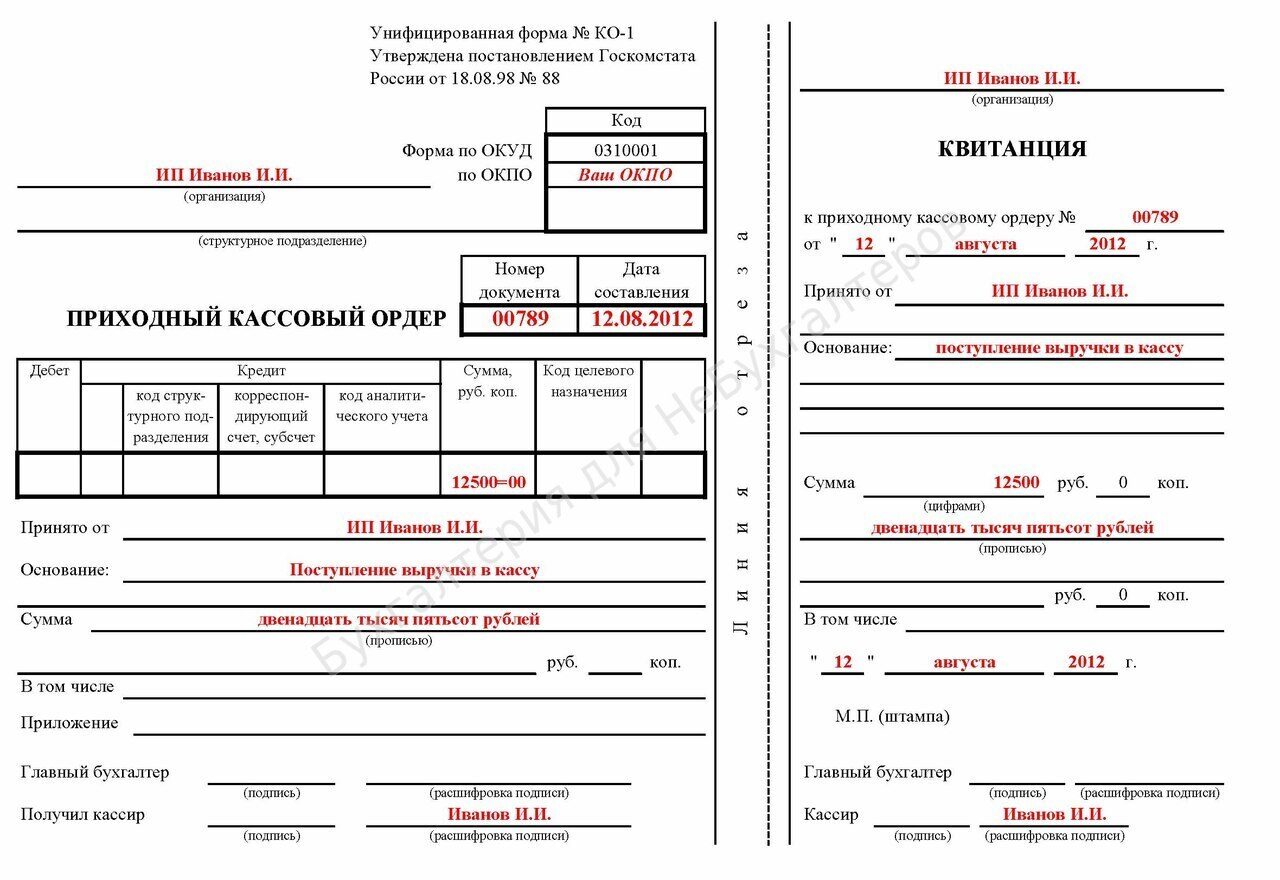

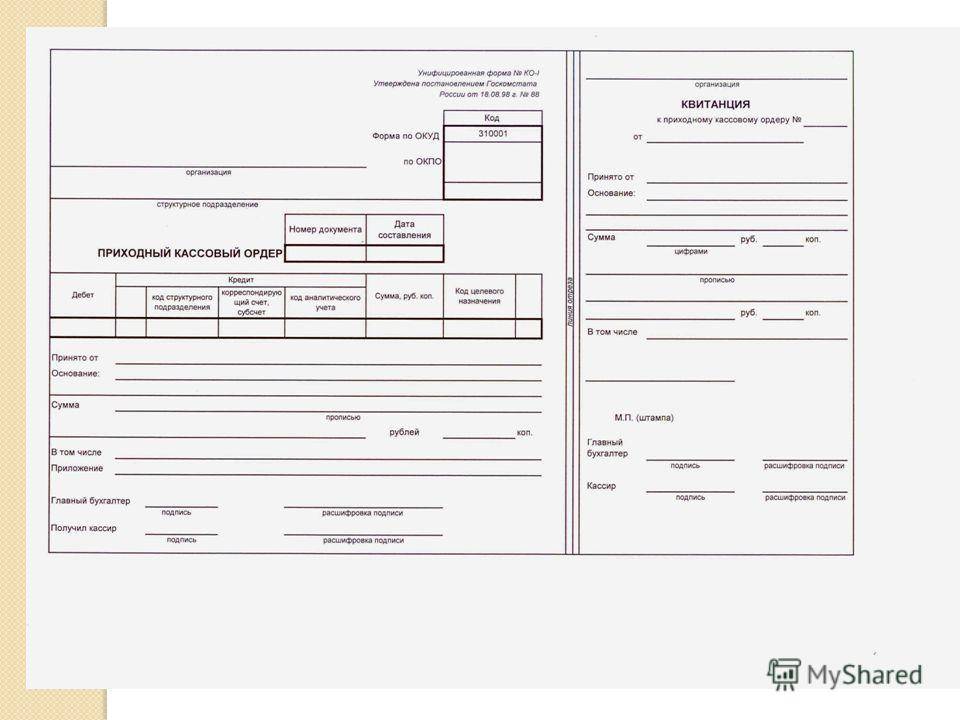

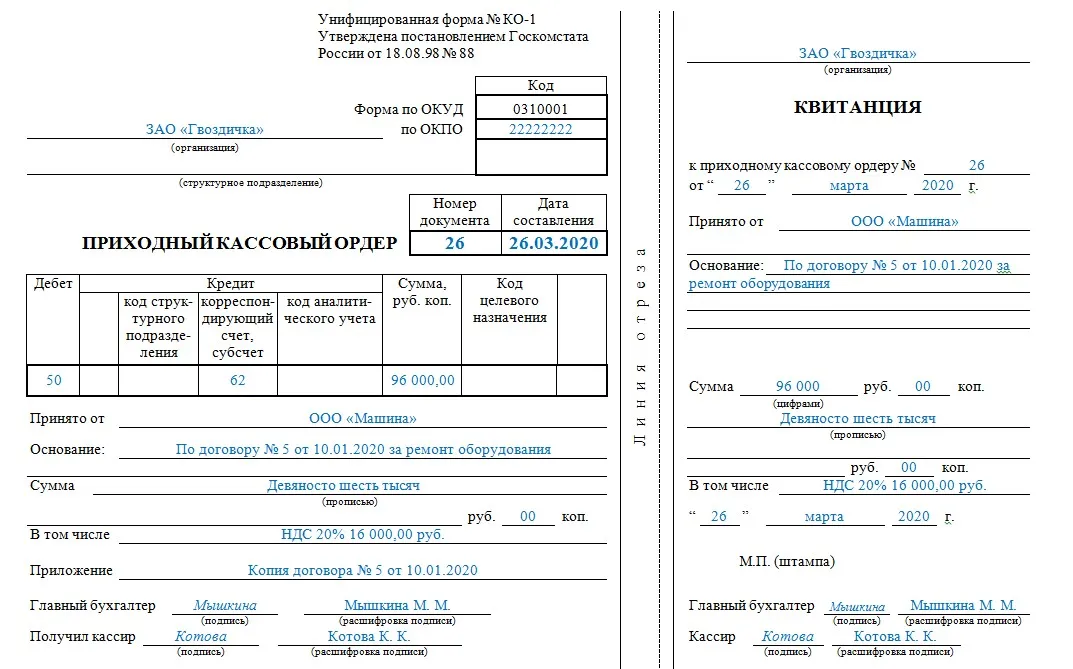

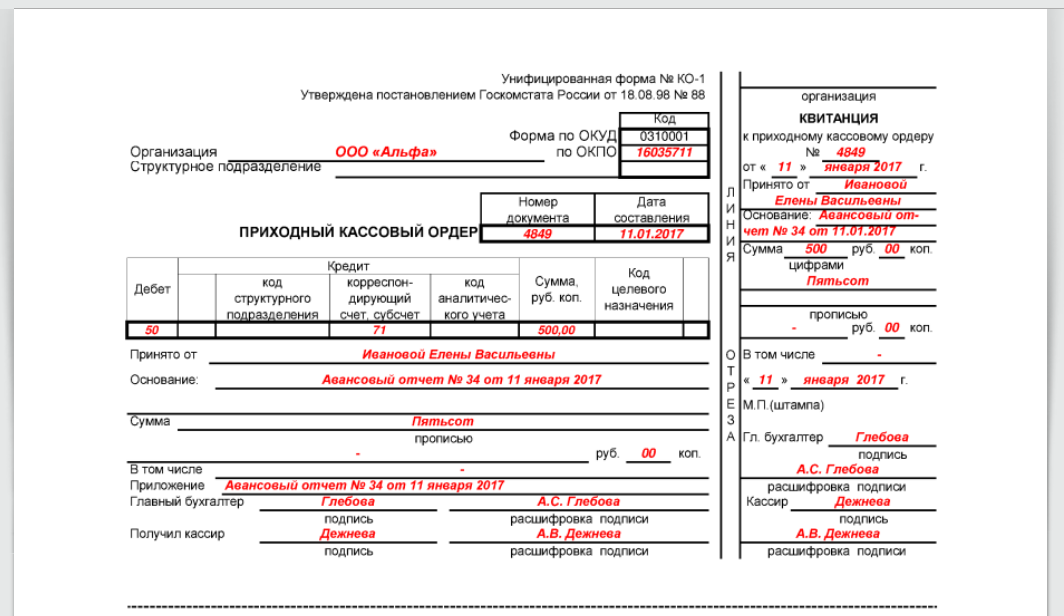

Образец заполнения приходного кассового ордера

Выписывать ПКО можно как с применением вычислительной техники, так и от руки, однако помарки и исправления в данном документе при его заполнении не допустимы. Если в ходе оформления ордера была допущена ошибка, то «приходник» переписывается заново.

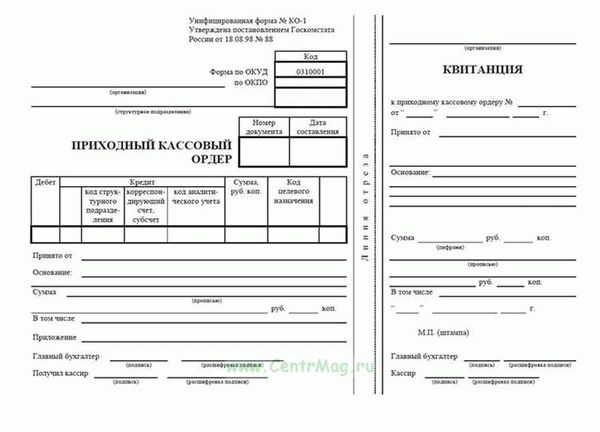

Начинаем заполнять с заголовка, где необходимо указать наименование организации и структурное подразделение, если применяется, если нет — ставится прочерк. В строке «Коды» указываются соответствующие данные согласно справки Госкомстата или попросту статистики. Далее ставим порядочный номер документа, на основании данных журнала регистрации кассовых документов по форме № КО-3, где по порядку производится учет приходников и расходников. После ставим дату заполнения арабскими цифрами, если дата до 10 чисел, то вначале ставим «0», к примеру, 3 марта 2015 года будет записано как 03.03.2015.

Нумерация документов в кассе предприятия начинается по порядку с начала нового календарного года. А дата составления документа должна быть той же, что и дата прихода денежных средств в кассу.

Графа Дебит и Кредит

Данные графы заполняются бухгалтером-кассиром, который обрабатывает этот первичный кассовый документ. В графе «Дебит» отражается номер счета и субсчет бухгалтерского учета, который соответствует проводимой приходной операции, так чаще всего это будет касса предприятия (Д 50.1).

В графе «Кредит» указывается код структурного подразделения (если оно есть) в соответствующей графе, которому производится приход денежных средств. Например, может быть указан код торговой точки или конкретного магазина.

В следующей графе указывается корреспондирующий счет бухгалтерского учета, по кредиту которого осуществляется данная операция. Так например, операция Д 50.1 К62.1 означает, что организация приняла деньги от покупателей за отгруженный ранее товар или произведенную услугу. При возврате неиспользованных средств в кассу организации от подотчетного лица по авансовому отчету будет отражена следующая запись — Д50 К71 (при использовании субсчетов — они указываются).

В следующем поле указывается код аналитического учета, если такие ведутся, если нет — ставится прочерк.

Сумма

В строке «сумма» уполномоченным лицом (кассиром — операционистом) указывается точно сумма вносимых денег в кассу, пишется арабскими цифрами, например, 1800 рублей 00 копеек будет выглядеть как 1800-00. В случае применения организацией системы кодирования в следующих графах указывается код назначения поступлений, если нет — ставится прочерк.

Далее указывают от кого приняли денежные средства, если их вносил сотрудник своей организации, то в графе «Принято от» указывают его ФИО в родительном падеже, а если от сторонней организации, то указывают наименование организации и ФИО вносившего в родительном падеже.

В основании указывается ссылка на источник поступления денег или содержание финансовой операции.

Например, если ранее была произведена отгрузка по накладной, то в основании можно указать ее дату и номер, для того, чтобы после можно было разнести эту сумму на соответствующего контрагента и проще было проводить сверку взаиморасчетов.

Далее указываются прописью вносимая сумма. Запись начинается с заглавной буквы и суммы рублей, после указывается количество копеек цифрами. Пустое место после записи прочеркивается. Если в сумме нет копеек, то ставится «00» копеек. Например, если внесли 345 руб. 67 коп., то пишется: Триста сорок пять рублей 67 копеек.

При наличии в сумме выделенного НДС — так его необходимо указать с указанием ставки, если налога нет, то пишется «Без налога (НДС)». К примеру, если вы ставка НДС 18%, а сумма 274 руб., 58 коп. — пишем: Налог на добавленную стоимость 18% — 274 руб. 58 коп.

В строке «приложение»описывается перечень приложенных к ПКО первичных или иных документов.

Квитанция к приходно-кассовому ордеру заполняется по выше описанной аналогии.

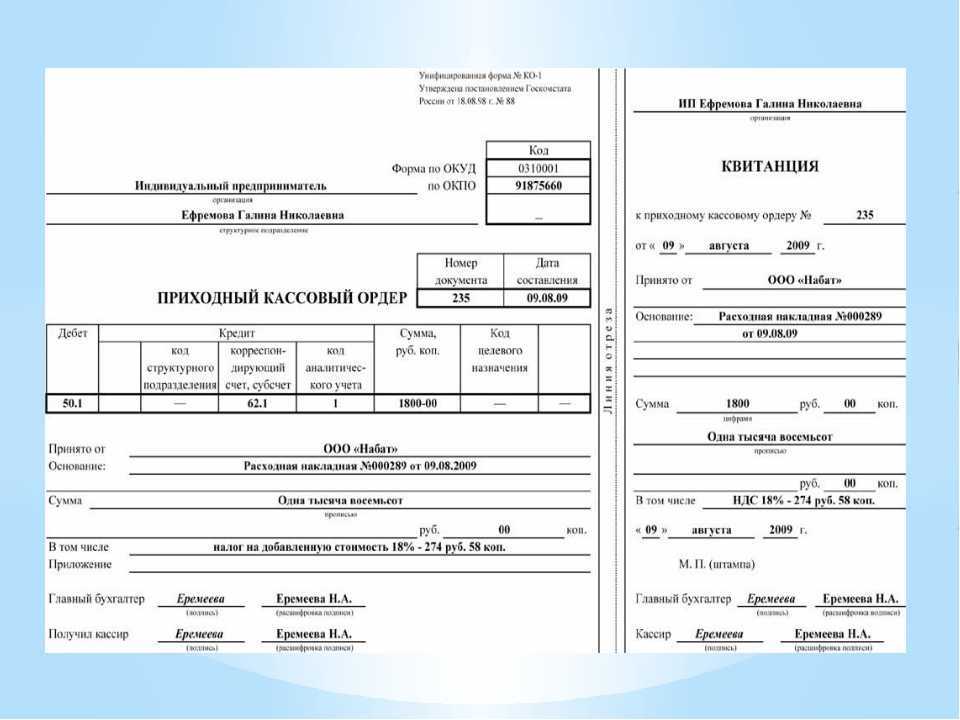

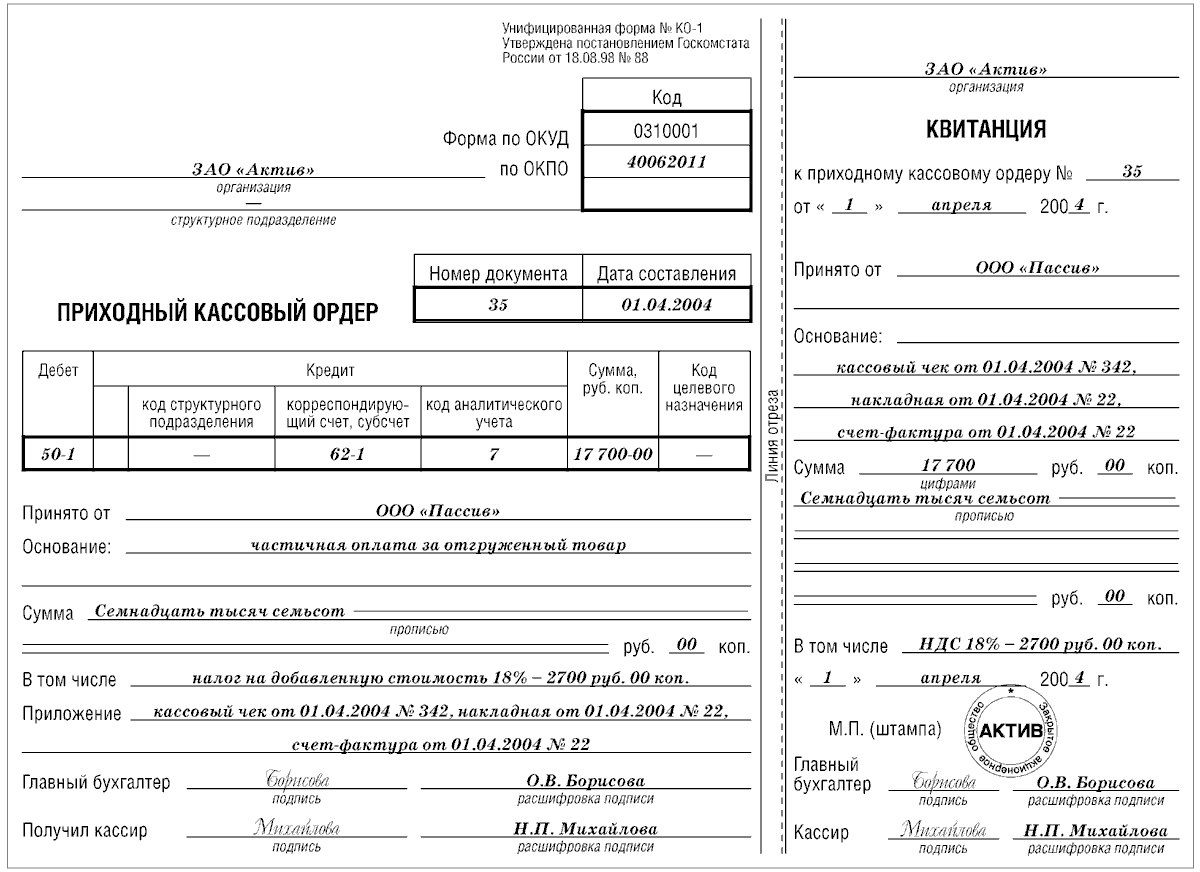

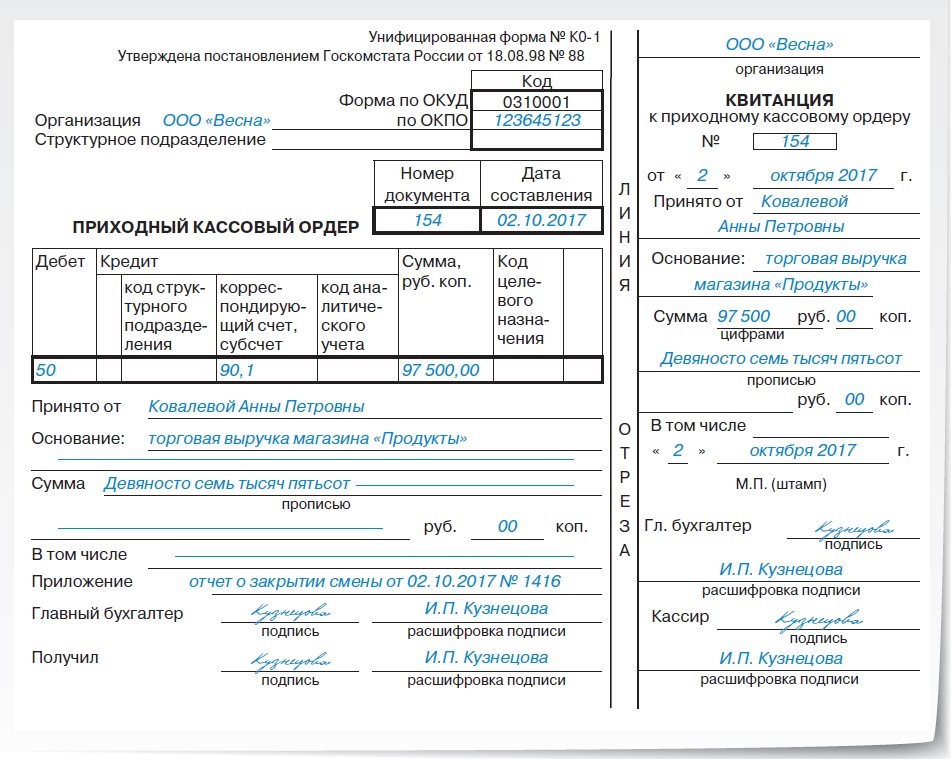

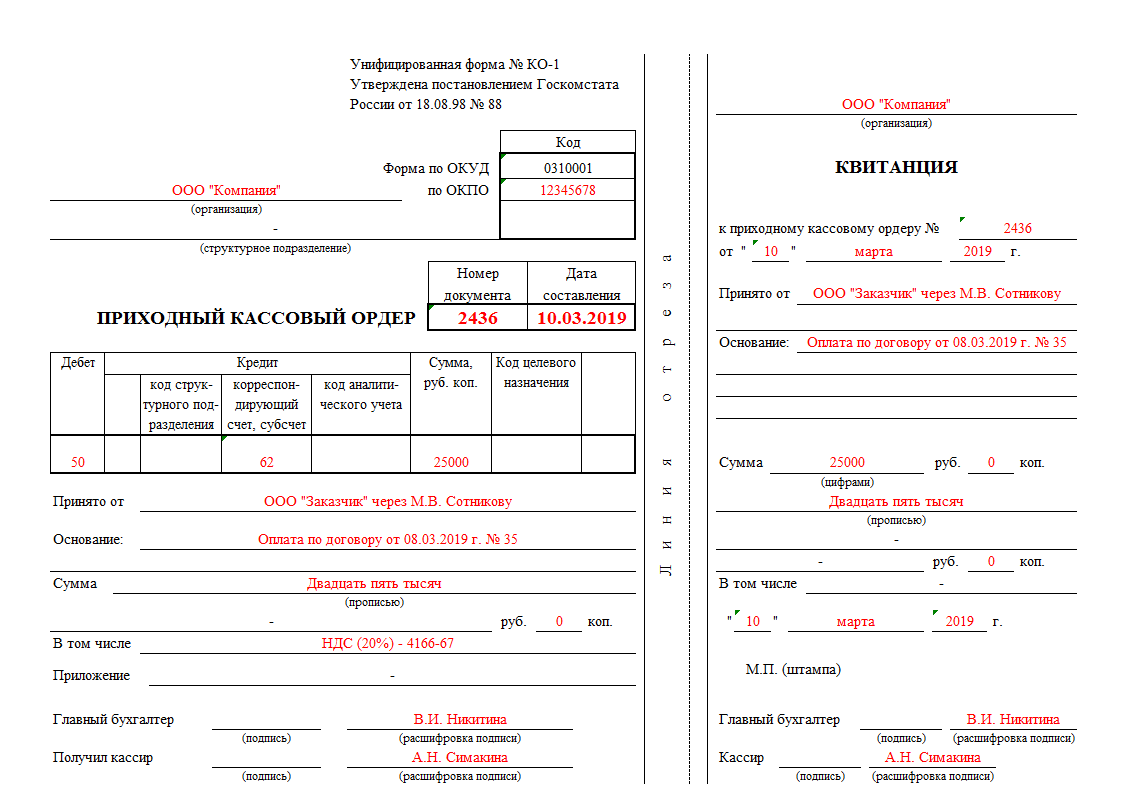

Приходный кассовый ордер образец заполнения

Рассмотрим на примере образец заполнения ПКО.

Основная часть

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» — Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается».

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

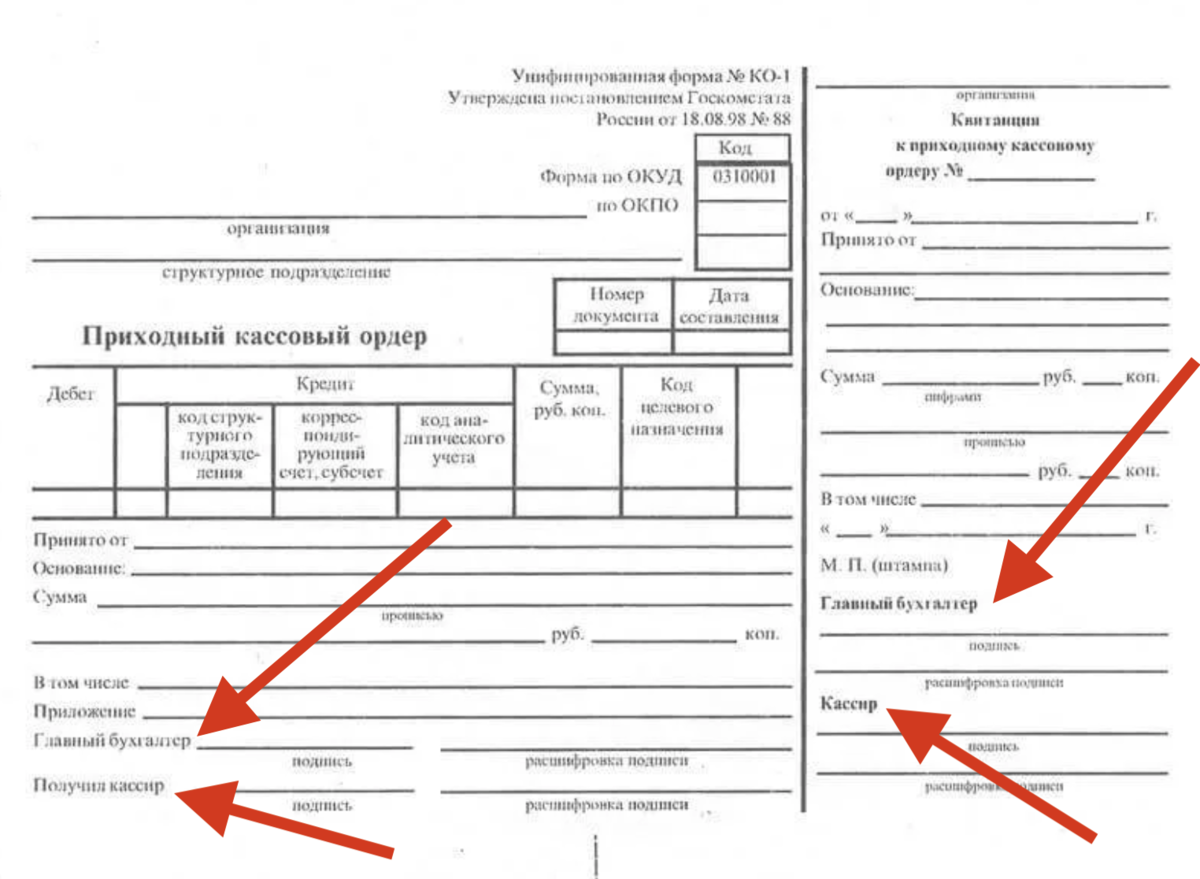

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

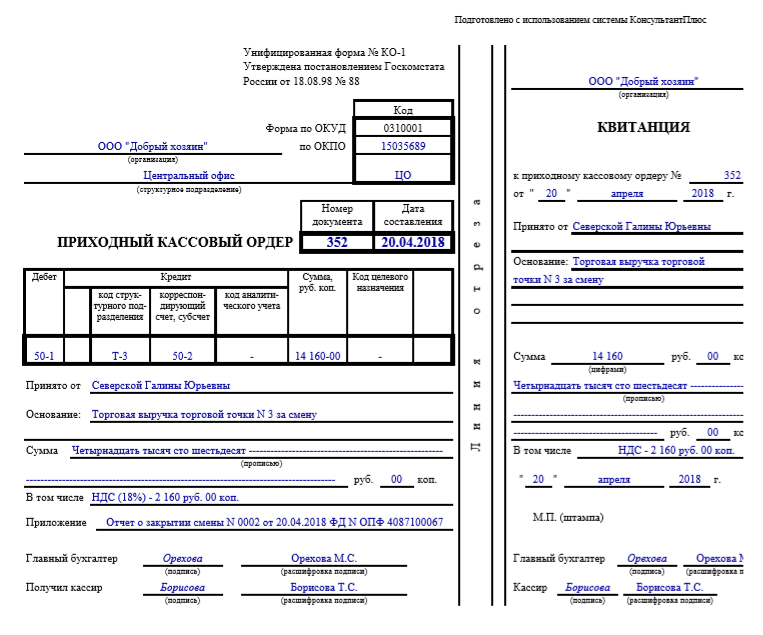

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

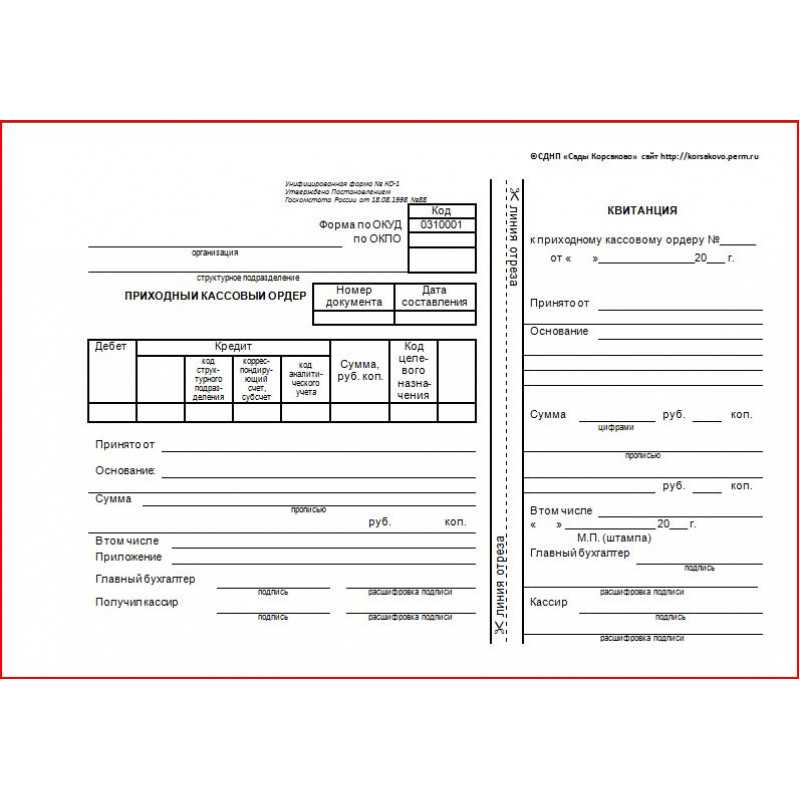

Приходный кассовый ордер. Бланк и образец заполнения 2021 года

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫСкачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном.

В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере.

Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

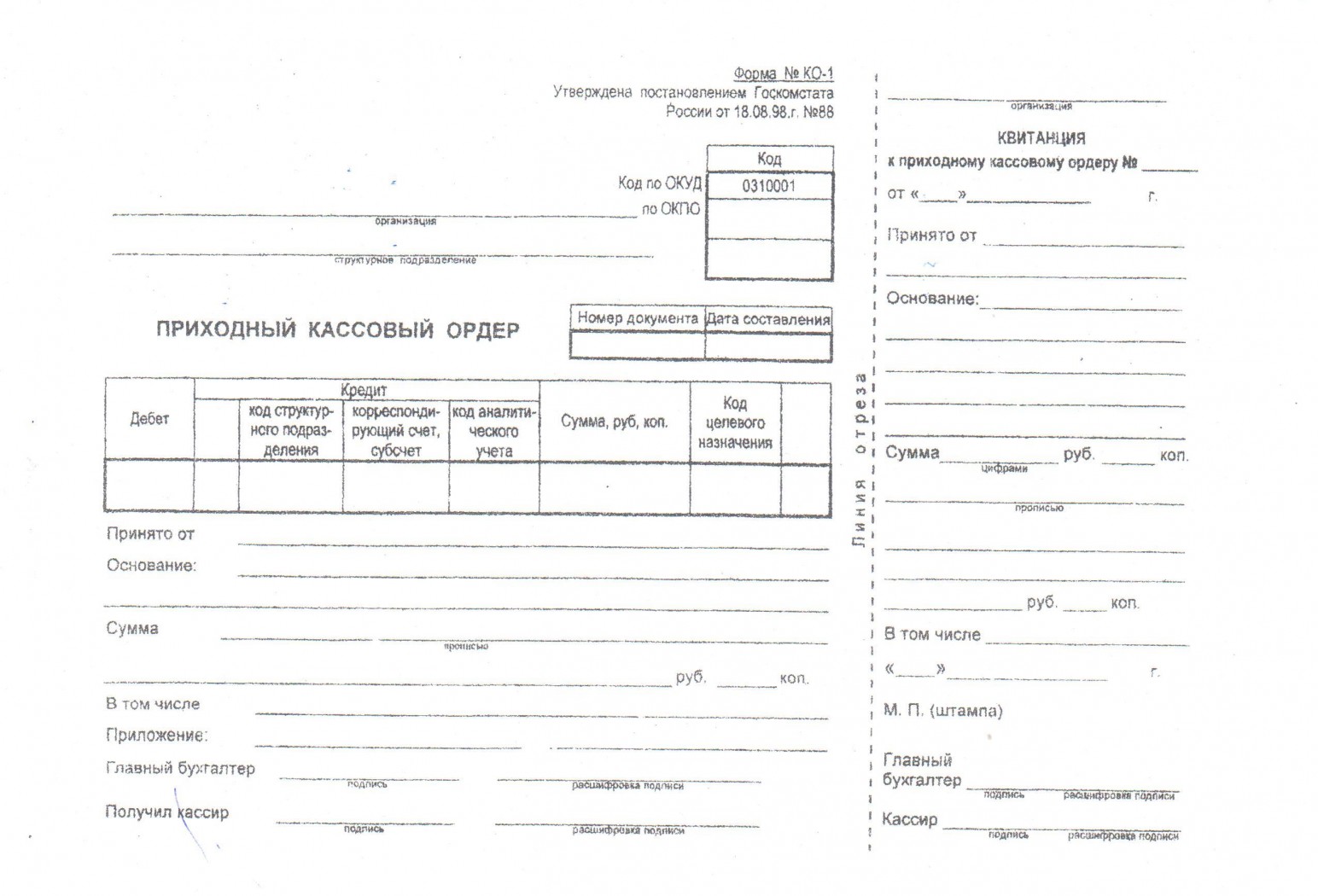

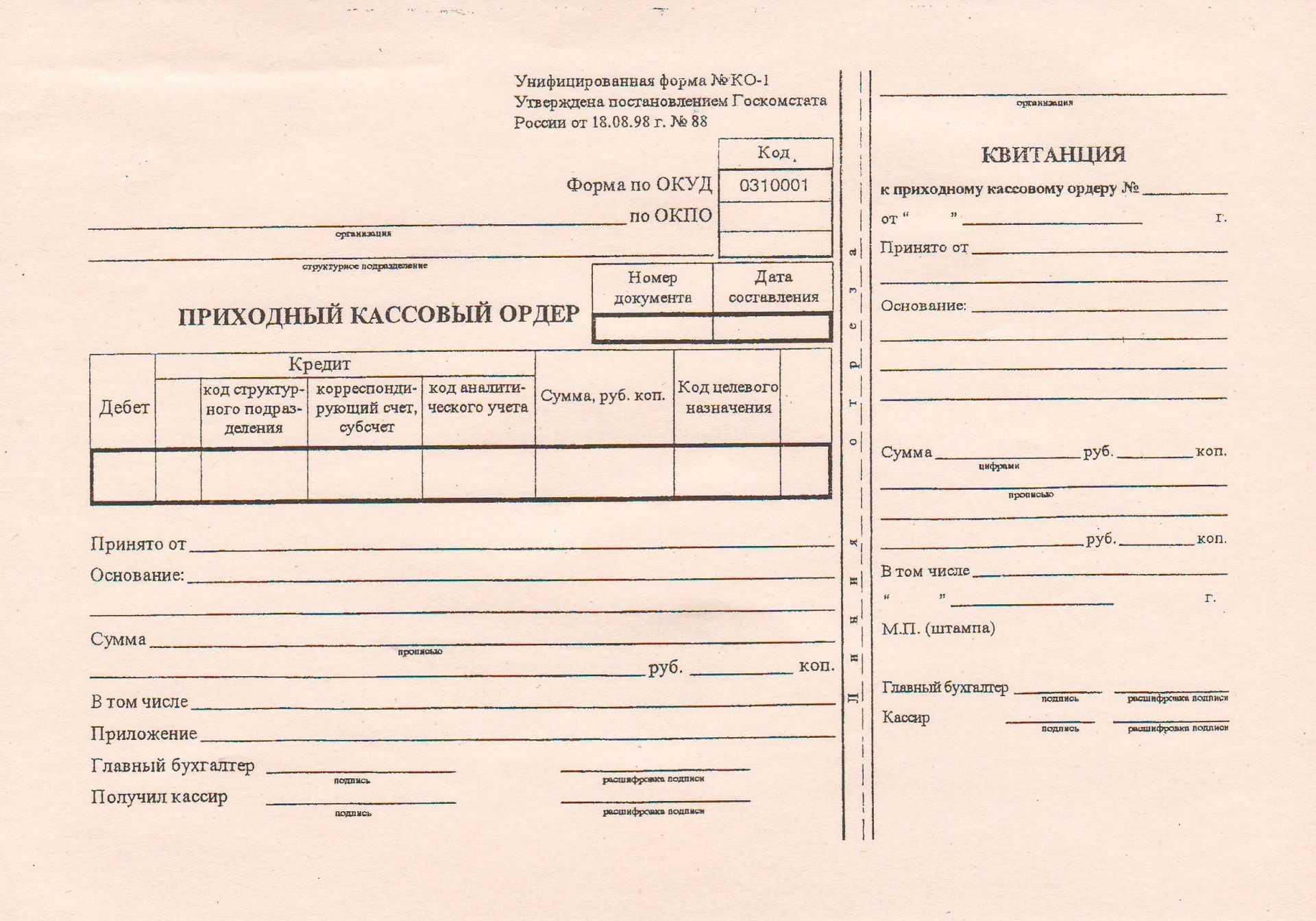

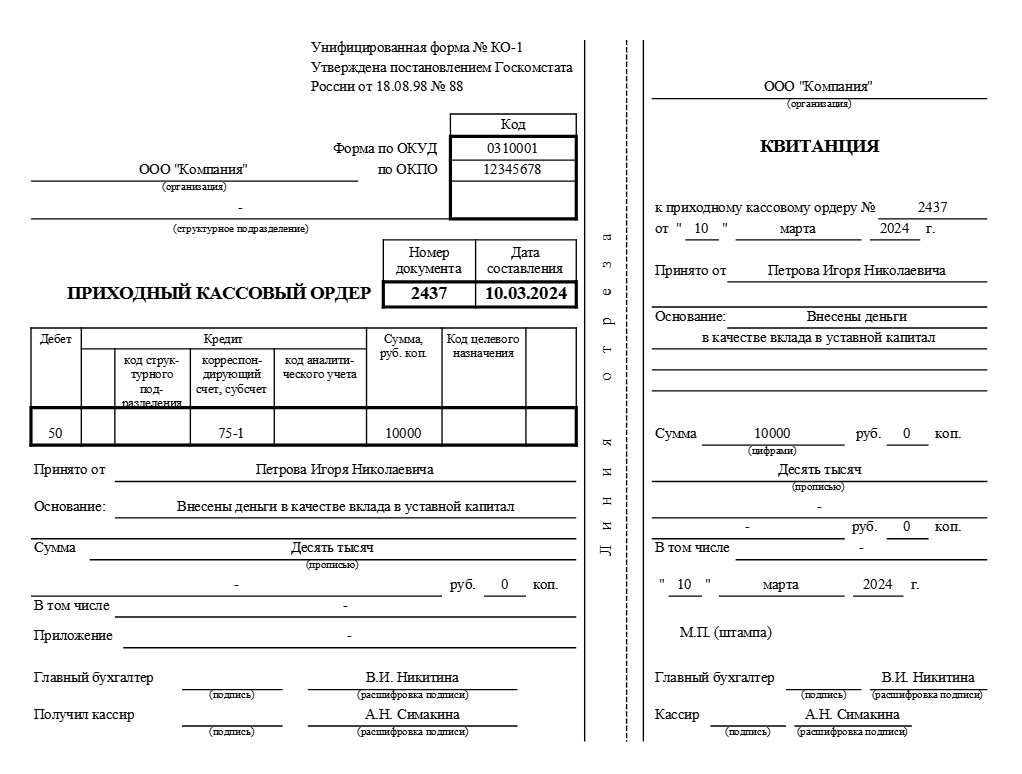

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Прием денежных средств и подписание ПКО кассиром

Согласно п. 5.1 Указания 3210-У кассир (иное лицо, уполномоченное на проведение кассовых операций) при получении ПКО:

- проверяет правильность оформления ПКО, в т. ч.

- наличие и легитимность подписей в ПКО (бухгалтера, руководителя, уполномоченного сотрудника), сверяя их с образцами подписей, которые обязательно должны быть у кассира или работника, исполняющего обязанности кассира (п. 4.4 Указания 3210-У);

- сличает сумму ПКО, указанную цифрами, с суммой, обозначенной прописью;

- проверяет наличие документов, указанных в ПКО в качестве приложений;

- принимает наличные деньги, пересчитывая их полистно;

- проверяет платежеспособность денежных средств согласно Указания Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»*;

- прием наличных должен проводится так, чтобы сдающий деньги видел все действия кассира;

- после приема кассир сверяет сумму пересчитанных наличных средств с суммой, указанной в ПКО, при этом:

- при правильной сумме вносимых средств кассир подписывает ПКО, на квитанции к ПКО также ставит свою подпись и оттиск печати или штампа, отдает квитанцию вносителю средств. При оформлении ПКО в электронном виде по просьбе вносителя квитанция может быть отправлена на указанный им адрес электронной почты;

- при несоответствии суммы наличных сумме, указанной в ПКО, кассир предлагает внести недостающую часть либо возвращает излишек;

- если вноситель отказывается внести недостающую часть, денежные средства ему возвращаются, а ПКО перечеркивается и передается бухгалтеру (главному бухгалтеру или руководителю) для переоформления на сумму, имеющуюся для внесения;

- если ПКО создан в электронном виде — на нем ставится отметка о необходимости переоформления ПКО.

Аналогичным образом оформляется прием в кассу организации наличных, сдаваемых обособленными подразделениями либо изъятых из автоматических устройств (п. 5.3 Указаний 3210-У).

* Согласно Указания 1778-У к платежеспособным банкнотам и монетам относят денежные средства, не содержащие признаков подделки и повреждений либо содержащие незначительные повреждения в виде:

- загрязнений, признаков изношенности (потертостей, надрывов), небольших отверстий и проколов, пятен, надписей, штампов, частично отсутствующих углов и краев — для банкнот;

- мелких механических повреждений (царапин, сколов и т. п.) — для монет.

Такие денежные средства кассир принимает, т. к. они являют платежеспособными.

Если денежные средства имеют значительные повреждения, они подлежат обмену по номиналу в банке. Это, например:

- частично утратившие свою часть банкноты, но сохранившие не менее 55% от первоначальной площади;

- банкноты, склеенные из фрагментов, если один из фрагментов также более 55% по площади;

- некоторые другие, определенные в Указании 1778-У.

Если у кассира возникло опасение, что предъявленные банкноты содержат признаки подделки, требуется вызвать представителей полиции.

По каждому правильно оформленному ПКО вносится запись в кассовую книгу.

При работе с онлайн-кассой в конце смены ККТ оформляется поступление наличных в кассу организации. ПКО может оформляться на общую сумму наличных, принятых за смену.

Хранить ПКО следует по правилам, установленным организацией, но не менее 5 лет, а в случаях споров, судебных разбирательств, проверок, в которых фигурируют ПКО, — до принятия решения по делу / проверке (п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Как оформляется ПКО

Приходный кассовый ордер (ПКО) – это документ, используемый для оформления поступления денежных средств в кассу предприятия. ПКО составляется в случае, когда поступает платеж от клиента или другого источника.

Оформление ПКО является обязательным для всех организаций и предприятий, осуществляющих деятельность в сфере торговли, услуг или производства. ПКО выполняет функцию подтверждения факта поступления денежных средств и отражения этой информации в бухгалтерии.

Также, при заполнении ПКО следует указать кассирова, подписавшего документ, и подпись плательщика в качестве подтверждения поступления. По оформлению ПКО существуют определенные правила и требования, которые должны быть соблюдены для корректного отражения информации и последующего контроля со стороны бухгалтерии.

Как штрафуют за отсутствие ПКО в 2024 году

При оформлении ПКО необходимо использовать образец бланка, который предоставляется либо в банке, либо в налоговых органах. Он содержит основные поля для заполнения, такие как дата, номер ордера, наименование организации и т.д

Важно соблюдать все требования по заполнению, чтобы избежать штрафов

В случае отсутствия или неправильного заполнения ПКО могут быть наложены штрафы. Штрафы за отсутствие ПКО или за неправильное его заполнение могут быть разными и зависят от правил и нормативов, установленных налоговыми органами. В некоторых случаях штраф может составлять значительную сумму и оказывать серьезное влияние на финансовое состояние организации.

Для избежания штрафов необходимо тщательно ознакомиться с инструкцией по заполнению ПКО. В инструкции указаны все требования, правила и нормы по заполнению данного документа. Необходимо внимательно ознакомиться с каждым пунктом и сделать все возможное для его исправления.

Таким образом, за отсутствие правильно оформленного и заполненного ПКО могут быть наложены серьезные штрафы. Чтобы избежать неприятностей, рекомендуется ознакомиться с образцом бланка ПКО и инструкцией по его заполнению, либо обратиться за консультацией к специалисту.