Как правильно заполнить кассовую книгу

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88).

С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации.

В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером.

Каждая организация по факту сама регламентирует процесс движения наличных денежных средств.

В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге.

Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса.

Записи на следующем листе начинаются этой же цифрой.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Консультация адвоката-эксперта

Что такое расходный кассовый ордер?

Расходный кассовый ордер — документ, который выписывается при оформлении выплаты за товары, услуги или другие расходы. Он содержит информацию о получателе платежа, сумме, цели платежа и другие необходимые данные.

Какая ошибка может возникнуть в расходном кассовом ордере?

В расходном кассовом ордере могут возникнуть различные ошибки, например, неправильно указанная сумма, неверно указанный получатель платежа или неправильно заполненные реквизиты. Также могут возникнуть ошибки при расчете налоговых платежей.

Как исправить ошибку в расходном кассовом ордере?

Для исправления ошибки в расходном кассовом ордере можно использовать способ дополнительной проводки. Это означает, что нужно создать новый кассовый ордер и указать в нем правильные данные

При этом необходимо обратить внимание на правила бухгалтерского учета и налогообложения для корректного исправления ошибки.

Какие документы нужно предоставить при исправлении ошибки?

При исправлении ошибки в расходном кассовом ордере необходимо предоставить следующие документы: копию расходного кассового ордера с ошибкой, копию нового расходного кассового ордера с правильными данными и объяснение причины исправления ошибки.

Какие могут быть последствия при неправильном исправлении ошибки в кассовом ордере?

При неправильном исправлении ошибки в расходном кассовом ордере могут возникнуть различные юридические и налоговые проблемы. Например, неправильное заполнение налоговых деклараций или нарушение требований бухгалтерского учета.

Как исправить ошибку в расходном кассовом ордере?

Для исправления ошибки в расходном кассовом ордере можно использовать способ дополнительной проводки

Для этого необходимо составить новый расходный кассовый ордер, указав в нем дополнительную проводку, которая корректирует ошибку. В новом ордере нужно указать обоснование и причину проведения дополнительной проводки, а также сделать соответствующие исправления в сумме выплаты. После этого новый ордер следует утвердить и провести в учете, чтобы исправить ошибку в предыдущем ордере.

В каких случаях следует использовать способ дополнительной проводки для исправления ошибки в расходном кассовом ордере?

Способ дополнительной проводки следует использовать в случае, если ошибка в расходном кассовом ордере может быть исправлена путем добавления дополнительного документа, который корректирует ошибочную операцию. Например, если в ордере указана неправильная сумма выплаты или неверный получатель, можно использовать дополнительную проводку для исправления этих ошибок. Однако, если ошибка связана с некорректным описанием операции или другими параметрами, следует использовать другие способы исправления ошибок в расходных кассовых ордерах.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Индикаторы риска нарушения в 2023 году

Индикаторы риска нарушения обязательных требований — это признаки того, что компания может нарушать закон № 54-ФЗ. Если деятельность предпринимателя будет соответствовать одному из условий, указанных в перечне индикаторов риска, ФНС имеет право запросить документы компании или провести выездное обследование магазина. Для этого налоговой потребуется согласие прокуратуры.

- У предпринимателя есть зарегистрированная ККТ, которая не отправляла фискальные документы (чеки и отчёты) в ФНС в течение 60 календарных дней.

- Доля пробитых чеков с признаком «Возврат прихода» составила 30 или более процентов от общего числа чеков с признаком «Приход», которые были сформированы на кассе в течение 30 дней. Это правило не касается ломбардов.

- Доля чеков коррекции и бланков строгой отчётности (БСО) коррекции составила 30 и более процентов от общего числа чеков и БСО, которые были сформированы на кассе в течение 30 дней.

Под проверку организации кассовой работы могут попасть любые компании и ИП. Налоговики могут устроить проверку кассовой дисциплины даже самозанятым, которые вместо ККТ используют приложение «Мой налог». Чтобы избежать внимания чиновников, самозанятые должны при каждой сделке формировать чек в приложении.

Если магазин отправляет чеки в ФНС с опозданием, налоговая проведёт в организации проверку кассовой дисциплины. Чтобы всегда вовремя передавать фискальные данные в ФНС, воспользуйтесь онлайн-сервисом Астрал.ОФД. При продаже маркированных товаров Астрал.ОФД автоматически отправит данные не только в налоговую, но и в «Честный ЗНАК».

Исправление кассовых документов при использовании онлайн – кассы

В ситуации, в которой произведено некорректное отражение вида оплаты в кассовом чеке (не за наличный расчет, а посредством банковской карты), недостаточно будет произвести возврат прихода. При допущении подобной ошибки необходимо распечатать чек коррекции

Не будет взят во внимание период в течение которого осуществлено обнаружение ошибки, лишь бы он не заходил за период сдачи и утверждения отчетности

Кроме того, обязательным условием для печати данного чека будет его осуществление после открытия смены и до ее завершения. В остальной период чек коррекции будет недействительным.

Стоит также помнить, что при формировании чека коррекции за предыдущий период (день работы) необходимо указать в нем дату. За которую осуществляется корректировка. Так, к примеру, если сам чек коррекции выбивается за 14 июля, то в нем делается отметка об изменении за 2 июля.

В производстве корректировки таким образом имеется существенный нюанс: при выявлении неточности своими силами в чеке ставится код «0». При обнаружении же ошибки в расчетах налоговыми органами ставится код «1», что означает производство операций по предписанию.

При выборе основания для корректировки можно обратиться к выписке с расчетного счета. Ее необходимо подколоть к произведенному чеку. При рассмотрении корректировки первичных кассовых документов при использовании онлайн касс стоит отметить прозрачность таких операций перед налоговыми органами.

Если в ранее рассмотренных корректировках сотрудники фискальных служб могли и не заметить исправления ввиду большого документооборота, то при использовании онлайн – кассы все операции доступны в режиме реального времени и требуют большей внимательности и скрупулезности.

В статье рассмотрены причины и возможности исправления кассовых документов. При соблюдении вышеуказанных рекомендаций и своевременном мониторинге изменений действующего законодательства можно избежать конфликтов с проверяющими органами, а также минимизировать вероятность наложения штрафных санкций. Какой бы способ ведения кассовых операций не был выбран учреждением – основным правилом всегда будет корректность отражения учетных данных.

Специалист на видео подробно разберет подводные камни при заполнении и ведении учетной первичной документации, как вести электронный документооборот и многое другое:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

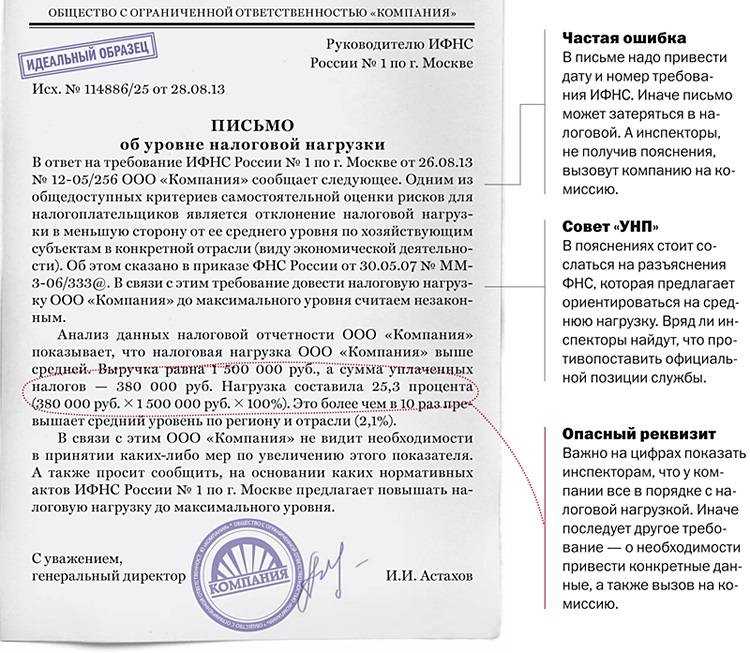

Почему налоговики могут не принять декларацию

Перечень оснований для непринятия ИФНС налоговой отчетности установлен в п. 19 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343.

К основаниям для отказа в приеме бумажной декларации относятся:

- представление декларации не в тот налоговый орган;

- отсутствие в бумажной налоговой декларации подписи лица, уполномоченного подтверждать достоверность и полноту сведений, указанных в отчетности;

- отсутствие документов, удостоверяющих личность физлица, непосредственно представляющего налоговую декларацию в ИФНС;

- отсутствие документов, подтверждающих полномочия представителя, подающего налоговую декларацию в ИФНС;

- представление налоговой декларации не по установленной форме;

- представление расчета по страховым взносам, в котором сведения по каждому физлицу о сумме выплат и страховых взносах содержат ошибки или если суммы этих показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов;

- представление расчета по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие работников;

- представление декларации (расчета), подписанной руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

К основаниям для отказа в приеме электронной декларации относятся:

- представление налоговой декларации не по установленному формату;

- представление налоговой декларации не по установленной форме/формату;

- отсутствие в декларации усиленной квалифицированной электронной подписи руководителя или иного уполномоченного лица организации-заявителя;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой декларации;

- отсутствие усиленной неквалифицированной электронной подписи ИП в случае представления налоговой декларации/расчета в электронной форме через личный кабинет налогоплательщика на сайте ФНС;

- представление расчета по страховым взносам, в котором сведения по каждому физлицу о сумме выплат и страховых взносах содержат ошибки или если суммы этих показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов;

- представление расчета по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие работников;

- представление декларации (расчета), подписанной руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

Что касается последнего основания, то декларация будет считаться подписанной неуполномоченным лицом, если ФНС установит, что ее подписал:

- — дисквалифицированный руководитель организации/ИП;

- — руководитель организации/ИП, снятые с учета на основании сведений о государственной регистрации смерти;

- — руководитель, отказавшийся от участия (руководства) в организации;

- — безвестно отсутствующий, недееспособный или ограниченно дееспособный руководитель организации/ИП;

- — руководитель организации, в отношении которого внесена запись о недостоверности содержащихся в ЕГРЮЛ сведений.

При наличии какого-либо из указанных оснований ИФНС формирует и направляет плательщику уведомление об отказе в приеме декларации. В уведомлении налоговики должны указать конкретную причину отказа.

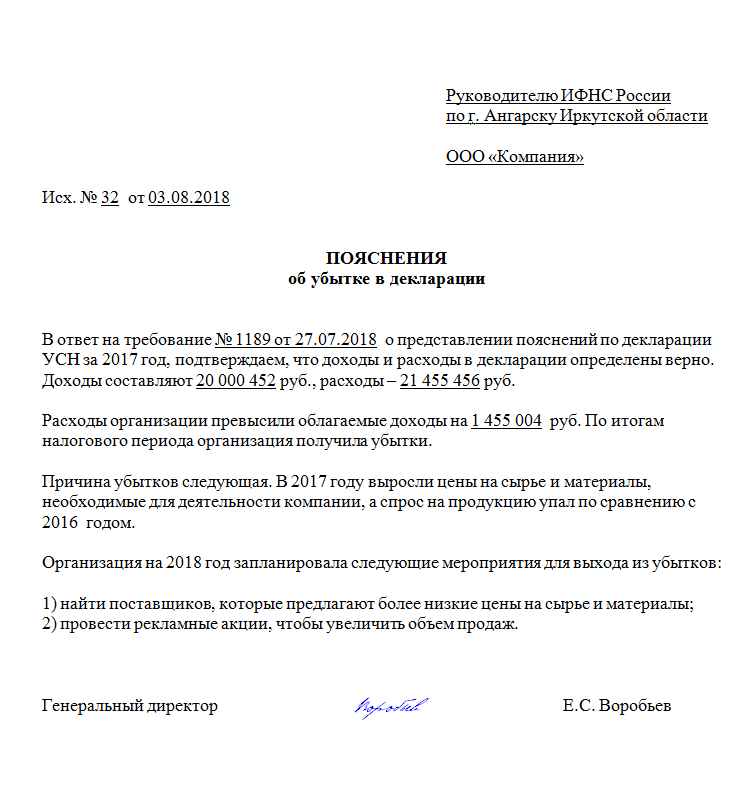

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации. Кассовая книга должна вестись с начала календарного года по нарастающей

В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и word

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

В этой статье вы найдете образец заполнения приходного кассового ордера по форме КО-1.

Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Обязательные реквизиты

Большое количество ошибок связано с неверными настройками ККМ. Статья 4.7 закона 54-ФЗ устанавливает набор обязательных данных. Помимо стандартных реквизитов, необходимо, чтобы кассовый чек содержал место, признак расчета, информацию о товаре, ставку НДС.

В связи со спецификой работы онлайн-касс в документе должны также присутствовать особые сведения: сайт для проверки подлинности, номер мобильного телефона или e—mail, если покупатель выразил желание получить документы в электронном виде (сообщаются заранее), QR-код.

Особое внимание уделите программируемым изменяемым сведениям: должности и ФИО кассира (кроме безналичного расчета через интернет, когда нет конкретного лица, а чек формируется автоматизировано)

Важно! При продаже маркированного товара необходимо указывать его код. Информация о продаже поступит в ОФД и систему учета и движения товаров Честный знак

ИП, применяющие специальные налоговые режимы (УСН, патент, ЕСХН), согласно могут не указывать наименование и количество товара (работы, услуги).

Список обязательных реквизитов может быть шире. В частности, платежный агент указывает размер своего вознаграждения. При проведении расчетов с организациями и ИП добавляются их данные: ИНН, наименование (ФИО). В зависимости от специфики операции потребуются сведения о стране происхождения товара, акцизе и номере таможенной декларации.

Что делать при отказе в принятии декларации

Отказ в принятии налоговой отчетности повлечет нарушение сроков ее сдачи. А это в свою очередь является основанием для привлечения организации/ИП к налоговой ответственности по ст. 119 НК РФ.

Штраф по данной норме составляет 5% не уплаченной на основании поданной декларации суммы налога. Причем этот штраф назначается за каждый полный или неполный месяц просрочки сдачи декларации. В конечном итоге штраф может составить 30% от не уплаченной по декларации суммы налога.

Поэтому если ИФНС отказала в принятии декларации по законному основанию, плательщик должен в самые кратчайшие сроки исправить допущенные при сдаче ошибки/недочеты и направить в ИФНС исправленный вариант отчетности. С исправлением ошибок лучше не затягивать. Чем больше просрочка, тем выше и штраф.

Если же в принятии отчетности было отказано необоснованно, то отказ можно оспорить в вышестоящий налоговый орган

В жалобе на действия ИФНС нужно детально указать суть претензии, а также обратить внимание на п. 19 и п

142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343, где содержится исчерпывающий список оснований для непринятия деклараций.

Кроме того, действия налоговиков могут быть обжалованы в судебном порядке. Судебная практика по данному вопросу сформирована в пользу плательщиков. При этом суды сходятся во мнении, что налоговые органы не вправе отказать в принятии налоговой декларации, представленной по установленной форме (см., например, Постановление Арбитражного суда Западно-Сибирского округа от 25.07.2018 № А67-9224/2017).

Допускаются ли изменения?

С 01.06.2014 ощутимо изменились общеобязательные правила, регулирующие порядок выполнения и учета операций по кассе хозяйствующими субъектами. Одним из таких нововведений является возможность исправления записей в кассовой книге. Подобная опция предоставляется Указанием ЦБ РФ №3210-У от 11.03.2014.

Так, согласно пункту 4.7 этого нормативного акта, допускается внесение правок в документы, составленные на бумаге, но не относящиеся к кассовым документам.

Однако такие корректировки должны осуществляться в четком соответствии с установленными требованиями.

Вышеупомянутое Указание ЦБ РФ №3210-У относит к кассовым документам только приходный кассовый ордер (сокращенно – ПКО) и расходный кассовый ордер (сокращенно – РКО).

Такой вывод можно сделать по первому абзацу пункта 4.1 этого нормативного акта, положениями которого четко устанавливается, какими документами следует оформлять операции по кассе в организации.

Конечно, кассовые документы не подлежат каким-либо корректировкам – это требование регламентируется содержанием пункта 4.7, как уже говорилось ранее.

Если в документации допускаются ошибки, такие бумаги следует просто забраковать и составить заново.

Может ли делать ошибки в бумажном заполнении?

Руководствуясь содержанием Указания ЦБ РФ №3210-У, можно утверждать, что кассовая книга упоминается в этом нормативном акте, но не относится к кассовым документам.

Кассовая книга – это сводный регистр, в котором учитываются сведения о операциях по кассе по данным РКО и ПКО.

Соответственно, кассовая книга на бумажном носителе может подвергаться корректировкам (исправлениям), если совершаемые изменения вносятся по общепринятым правилам – сопровождаются постановкой даты исправления, а также указанием ФИО и подписи субъекта, оформившего корректируемую бумагу.

В электронном формате

Кассовая книга, которая ведется (заполняется) в электронном формате, не подлежит исправлению после её подписания.

Такая норма устанавливается третьим абзацем пункта 4.7 вышеупомянутого Указания ЦБ РФ №3210-У.

Если допускаются неточности, следует сформировать и подписать новый документ, уже не содержащий ошибок.

Каким путем производятся корректировки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Процедура внесения таких правок осуществляется по следующему алгоритму:

Ошибочные, неверные сведения (текст, цифры) перечеркиваются одной линией. Исправляемые данные должны быть видны после такого перечеркивания.

В непосредственной близости от ошибочных (перечеркнутых) данных вписывается новая, корректная информация

Важное требование – разборчивость новых сведений, их доступность для чтения.

Рядом с выполненным исправлением указывается дата изменения (корректировки) данных.

Субъект, непосредственно осуществивший эту правку, подписывает произведенное исправление. Его подпись здесь же расшифровывается надлежащим образом.

Если в книге выявляется ошибка или неточность, допущенная некоторое время назад, но влияющая на суммы остатка по кассе, а сведения о таких остатках переносятся на последующие страницы данного регистра, то потребуется надлежащая корректировка всех его листов, нуждающихся в исправлении.

Чьей подписью заверяются сделанные поправки?

Если в кассовой книге организации выявляются ошибки/неточности, её надлежащая корректировка выполняется именно тем субъектом – сотрудником организации, – который изначально этот документ составлял (заполнял).

Книга, как известно, заполняется кассиром или, как вариант, бухгалтером.

Данная обязанность возлагается на кассира/бухгалтера соответствующим распорядительным актом – специальным приказом руководства.

Следовательно, именно кассир/бухгалтер должны вносить необходимые коррективы в этот регистр кассовых транзакций, если выявляются ошибки, подлежащие исправлению.

Получается, что кассир/бухгалтер заверяют исправленные неточности своими подписями. Главбух или руководитель контролирует ведение данного регистра.

Использование программных средств

Современные программные средства, такие как 1С и ФНС, могут значительно упростить процесс исправления ошибок в расходных кассовых ордерах. Используйте эти программы для регистрации и отслеживания кассовых операций, чтобы избежать ошибок и своевременно проводить исправления.

В заключение, внесение поправок в расходные кассовые ордера является важным аспектом бухгалтерской работы. Правильное выполнение исправлений помогает избежать последствий в виде неверных сводных отчетов и претензий со стороны налоговых органов. Поэтому, следуйте правилам и рекомендациям, описанным выше, чтобы успешно исправить ошибки и поддерживать правильность финансовых данных в вашей организации.

Убирают нужные реквизиты и добавляют лишнее

Обязательные реквизиты первички установлены Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ч. 2 ст. 9). Всего их семь: наименование и дата документа, факт хозяйственной жизни (наименование товаров, работ, услуг и т. п.), наименование компании, денежные и (или) натуральные измерители, должность сотрудника, который оформил или отвечает за оформление документа, и подпись с Ф. И. О.

Без обязательных реквизитов документ принимать к учету нельзя. Бухгалтерская отчетность, составленная на основании таких бумаг, будет недостоверной. А налоговики вправе снять расходы и вычеты (письмо Минфина от 29.04.2019 № 03-03-06/1/31497). Документы со всеми реквизитами, оформленные по правилам, наоборот, помогают защитить в суде вычеты и расходы по спорным сделкам (постановление Одиннадцатого ААС от 30.08.2023 № А55-35898/2022).

Тем не менее некоторые компании принимают к учету документы без обязательных реквизитов, что помогает налоговикам доначислять на проверке. К примеру, в одном деле в товарных накладных не было суммы НДС. Это стало одной из причин не принять документы для расходов и вычетов (постановление Четырнадцатого ААС от 31.08.2023 № А52-1237/2022). Судьи не признают первичкой таблицы с расчетом расходов, например на ГСМ, без названия и других обязательных реквизитов (постановление Шестнадцатого ААС от 29.08.2023 № А63-5909/2022).

В некоторых случаях помимо обязательных сведений в первичку нужно добавить дополнительные реквизиты. Компания вправе так поступить (п. 12 ФСБУ 27/2021, письмо Минфина от 02.02.2022 № 07-01-09/6894).

Например, если дата оказания услуг и день подписания акта не совпадают, нужно указать обе даты. Другой пример — реквизиты прослеживаемых товаров. Обычно их отражают в счете-фактуре. Но иногда счет-фактуру не составляют, например, когда передают товар на утилизацию. В этом случае реквизиты прослеживаемости должны быть в первичке, чтобы компания перенесла их в отчет об операциях (п. 8 Приложения № 8 к приказу ФНС от 08.07.2021 № ЕД-7-15/645, письмо ФНС от 12.11.2021 № ЕА-4-15/15821).

В кассовых и некоторых других типовых документах номер — обязательный реквизит. В актах и накладных номер необязателен, но без него инспекторы тщательнее проверят расходы и вычеты (постановление АС Северо-Кавказского округа от 22.03.2018 № А63-623/2017).

Лишней информации в первичке не должно быть. Например, были случаи, когда контрагент печатал на обороте накладной письмо руководителю. Так делать не стоит, иначе можете дать налоговикам дополнительный повод для проверки.

Иногда реквизиты находятся в непривычном месте. В таком случае документ все равно соответствует установленным требованиям (письмо ФНС от 21.10.2013 № ММВ20-3/96). Но лучше не переносить реквизиты, чтобы не нервировать проверяющих.

Сервис аутсорсинга Главбух Ассистент возьмет на себя всю первичку, учет и отчетность. Эксперты заполнят все документы, отчетность и своевременно передадут проверяющим. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это , чем держать штат специалистов.

Какие проверки ФНС может провести в 2023 году

- внеплановые контрольно-надзорные мероприятия — проверки кассовых отчётов и других документов;

- контрольно-надзорные мероприятия без взаимодействия с проверяемым лицом: выездные обследования и контрольные закупки;

- профилактические мероприятия.

Документарная проверка

В письме № Д-5-20/32@ уточнены причины, по которым ИФНС может запросить документы компании:

- сработал индикатор риска нарушения обязательных требований;

- граждане обратились в налоговую с жалобой на продавца;

- инспекторы узнали о нарушении закона № 54-ФЗ от других ведомств;

- сведения о нарушениях опубликовали в СМИ;

- подозрительные данные были получены во время проверок других организаций и ИП.

Так как изучение документов — это внеплановое контрольное мероприятие, проводить его можно только по решению руководителя налоговой службы или его заместителя. Кроме того, инспекторам потребуется согласовать свои действия с прокуратурой.

Выездное обследование

Если во время выездного обследования сотрудник налоговой не обнаружит никаких нарушений, он просто покинет магазин. Компания может даже не узнать о том, что проверка кассовой работы была проведена. Другие последствия будут, если инспектор увидит, что кассир нарушает закон № 54-ФЗ: например, не выдаёт покупателям чеки. В этом случае чиновник имеет право незамедлительно провести контрольную закупку, не запрашивая разрешения у прокуратуры.

Контрольная закупка

Контрольную закупку инспекторы могут провести дистанционно или придя в магазин лично. Мероприятие проходит при участии двух сотрудников налоговой или двух других свидетелей. Если свидетелей нет, инспектор должен снимать свои действия на видеокамеру.

Как правило, чиновник совершает две покупки, которые оплачивает наличными и по безналу. У продавца могут попросить два вида чеков: бумажный и электронный. После получения чеки проверяют в специальном приложении ФНС. Если инспектор обнаружит ошибки, он проведёт проверку кассы и кассовых операций и запросит документы компании.

Профилактические мероприятия

В 2023 году налоговая служба устраивает такие профилактические мероприятия, как:

- информирование компаний и ИП о существующих правилах (например, о порядке внешней проверки кассовой дисциплины). Чиновники размещают сведения на сайте ФНС и организовывают email-рассылки;

- консультирование предпринимателей по всем вопросам, связанным с проведением проверок контрольно-кассовой техники;

- объявление предостережения компаниям, деятельность которых вызывает подозрения;

- профилактический визит сотрудников ФНС (проводится без согласования с прокуратурой).

Порядок исправления ошибок в расходном кассовом ордере

Порядок исправления ошибок в расходном кассовом ордере зависит от типа ошибки и используемого метода исправления. Обычно следующие действия должны быть выполнены для успешного исправления ошибки:

- Выявление ошибки — необходимо определить, какая именно ошибка была допущена.

- Определение способа исправления — после выявления ошибки нужно решить, какой способ исправления будет использован.

- Подготовка исправленной информации — необходимо составить исправленный кассовый ордер или другой документ с указанием исправленной информации.

- Получение подписи — исправленный документ должен быть подписан ответственным лицом, подтверждающим его правильность.

- Внесение исправленного отчета — исправленная информация должна быть внесена в соответствующие отчеты и сводные таблицы.

- Сохранение документов — все документы, связанные с исправлением ошибки, должны быть сохранены для будущего использования и проверки со стороны ФНС.

Все указанные выше способы исправления ошибок в расходном кассовом ордере могут быть использованы в зависимости от конкретного случая и типа ошибки

Важно помнить, что исправление ошибок является неотъемлемой частью бухгалтерского процесса и требует аккуратности и внимания к деталям

Выводы

При исправлении ошибки в расходном кассовом ордере (ПКО) важно следовать определенным шагам и правилам. В данной статье мы рассмотрели основные этапы исправления ошибок и ответили на важные вопросы

- На каком этапе можно исправить ошибку в расходном кассовом ордере?

Ошибку в расходном кассовом ордере можно исправить на этапе его формирования.

Какие поправки можно внести в расходный кассовый ордер?

В расходный кассовый ордер можно вносить поправки, связанные с неверно указанными суммами, контрагентами и другими бухгалтерскими данными.

Какие способы исправления ошибок в расходном кассовом ордере?

Существуют два основных способа исправления ошибок в расходном кассовом ордере — это «сторно» и «корректурный документ».

Какие документы блокируются при исправлении ошибки в расходном кассовом ордере?

При исправлении ошибки в расходном кассовом ордере блокируются все связанные с ним бухгалтерские документы, такие как отчеты о расчетах с контрагентами и отчеты о составлении кассовых документов.

Какие данные нужно иметь при исправлении ошибки в расходном кассовом ордере?

Для успешного исправления ошибки в расходном кассовом ордере необходимо иметь данные о неверно указанных суммах, контрагентами и другие учетные данные.

Каким способом осуществляется исправление ошибки в расходном кассовом ордере?

Ошибку в расходном кассовом ордере можно исправить путем внесения соответствующих поправок и проводок в бухгалтерских записях.

Порядок подписи исправляемого документа.

Исправляемый документ должен быть подписан теми же лицами, что и оригинальный расходный кассовый ордер.

Какие способы формирования ПКО можно исправить?

Ошибки в ПКО, которые связаны с формированием (например, неверно указано количество или цена товара), можно исправить.