Расчеты с подотчетными лицами: счета и содержание операций

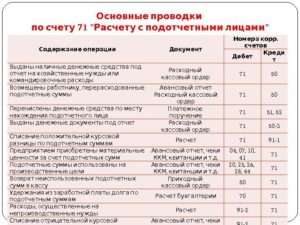

В соответствии с п. 84 Инструкции № 162н операции по расчетам с подотчетными лицами оформляются следующими бухгалтерскими записями:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы денежные средства, денежные документы подотчетным лицам |

1 208 00* 567 |

1 201 34 610 |

|

Приняты к бюджетному учету суммы произведенных расходов |

1 105 00 000* |

1 208 00* 667 |

|

Возвращены остатки подотчетных денежных средств, денежных документов |

1 201 34 510 |

1 208 00* 667 |

|

Получены подотчетным лицом наличные денежные средства через банкомат с использованием карт, оплачены |

1 208 00* 567 |

1 210 03 660** |

|

Возвращены остатки неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат |

1 201 23 510 |

1 208 00* 667 |

|

Отражена курсовая разница по суммам, выданным под отчет в иностранной валюте: |

||

|

– положительная |

1 208 00* 567 |

1 401 10 171 |

|

– отрицательная |

1 401 10 171 |

1 208 00* 667 |

|

Приняты обязательства по компенсации произведенных подотчетным лицом расходов при увольнении сотрудника |

1 208 00* 567 |

1 302 00 000* |

|

Списаны с балансового учета задолженности по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами |

1 208 00* 567 |

1 401 10 173 |

|

Отражены получателями средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет, суммы средств, поступивших в доход бюджета в погашение дебиторской задолженности прошлых лет (основание – извещение (ф. 0504805)) |

1 303 05 830** |

1 209 36 000** |

|

Отражены суммы налога, предъявленные учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам, выполненным работам, оказанным услугам либо фактически уплаченные при ввозе нефинансовых активов на территорию РФ, не включаемые в стоимость таких нефинансовых активов (работ, услуг) |

1 210 12 560** |

1 208 00* 667 |

|

Отражено списание дебиторской задолженности, нереальной к взысканию |

1 401 20 273 |

1 208 00* 667 |

|

Отражено списание кредиторской задолженности, не востребованной кредиторами |

1 208 00* 567 |

1 401 10 173 |

* По соответствующим счетам аналитического учета, подстатьям КОСГУ.

** По соответствующей подстатье КОСГУ.

*** Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме задолженности, списанной с балансового учета (п. 371 Инструкции № 157н).

Минфин в Письме от 24.01.2020 № 02-07-05/4304 рассмотрел вопрос о бюджетном учете приобретения полиса ОСАГО через подотчетное лицо и разъяснил, что такую ситуацию необходимо отразить проводками:

1) приобретен полис ОСАГО:

Дебет счета 1 302 00 000 «Расчеты по принятым обязательствам»

Кредит счета 1 208 00 000 «Расчеты с подотчетными лицами»

2) одновременно отражены указанные расходы:

Дебет счета 1 401 50 000 «Расходы будущих периодов»

Кредит счета 1 302 00 000 «Расчеты по принятым обязательствам»

Минфин пояснил, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 1 401 50 000 «Расходы будущих периодов» и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Приобретение полиса ОСАГО отражается по КВР 244 «Прочая закупка товаров, работ и услуг».

Счет учета подотчетных сумм

Напомним, для учета расчетов с подотчетными лицами по суммам денежных средств и (или) денежных документов, выдаваемых им учреждением под отчет, предназначен счет 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения, по аналитическим группам синтетического учета объекта учета:

-

10 «Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда»;

-

20 «Расчеты с подотчетными лицами по оплате работ, услуг»;

-

30 «Расчеты с подотчетными лицами по поступлению нефинансовых активов»;

-

60 «Расчеты с подотчетными лицами по социальному обеспечению»;

-

90 «Расчеты с подотчетными лицами по прочим расходам».

В 1 – 17-м разрядах номера счета указывается соответствующий код бюджетной классификации РФ, в 24 – 26-м разрядах номера счета – подстатья КОСГУ, соответствующая экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета).

В рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, устанавливать в составе рабочего плана счетов дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий) – дополнительные аналитические коды номеров счетов бухгалтерского учета.

Аналитический учет расчетов ведется в разрезе подотчетных лиц, видов выплат и видов расчетов (расчетов по выданным денежным средствам, расчетов по полученным денежным документам) в карточке учета средств и расчетов (ф. 0504051) либо журнале по расчетам с подотчетными лицами (ф. 0504071).

Расчеты по выданным внештатным сотрудникам подотчетным суммам также могут осуществляться на счете 208 00, в том числе с применением дополнительного аналитического разреза (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Отрицательные моменты действующего порядка выдачи средств под отчет

Получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859). Но на практике для работодателя это не очень удобно, поскольку иногда требуется попросить третье лицо или работника, который осуществляет деятельность в группе компаний приобрести какие-либо товары. Однако фактически банк может не пропустить подобный платеж, в связи с чем нужно будет оформлять гражданско-правовой договор, то есть договор оказания услуг.

С 2017 года банки стали повышенное внимание уделять расчетам с подотчетными лицами, которые проходят через банковские карты (Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР “О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт”)

Центробанк рекомендовал установить для клиентов — юридических лиц и индивидуальных предпринимателей максимального размера суммы наличных денежных средств в валюте Российской Федерации, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей). Следовательно, более значительные расходы подпадут под контроль Центробанка.

Расчеты с подотчетными лицами могут рассматриваться как легализация денежных средств, полученных преступным путем. К таким расчетам относятся:

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

с даты создания юридического лица прошло менее двух лет;

деятельность клиента, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

денежные средства поступают на банковский счет клиента от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных операций*;

поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. рублей;

снятие наличных денежных средств осуществляется регулярно, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

снятие наличных денежных средств осуществляется, как правило, в сумме, не превышающей 600 тыс. рублей, либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня;

снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

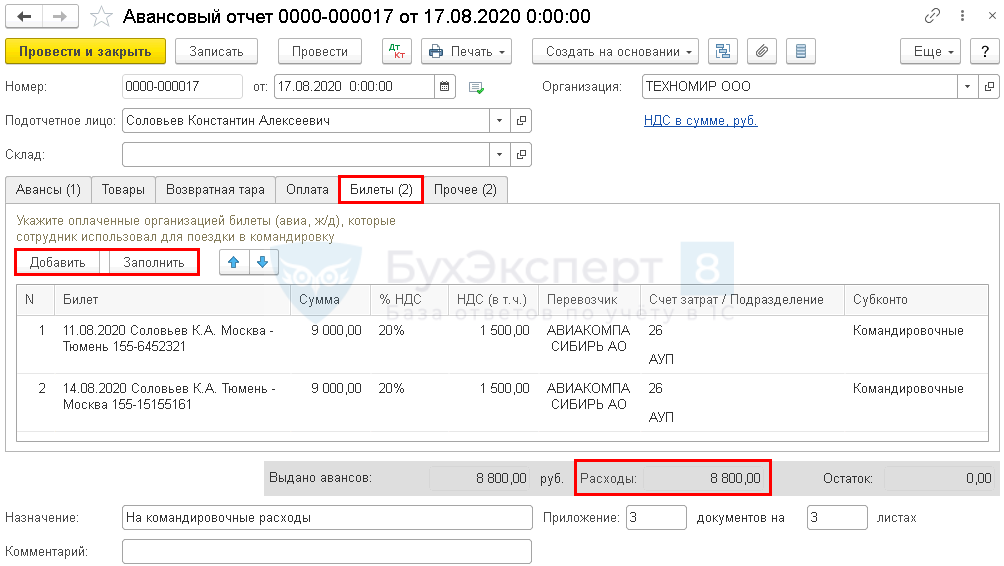

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено. По итогам бухгалтерия общества сделала записи в программе:

- Дт 71 Кт 50 — оплачен перерасход по авансовому отчету на сумму 3 330 руб.;

- Дт 26 (субконто «Командировочные расходы») Кт 71 — 29 930 рублей.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

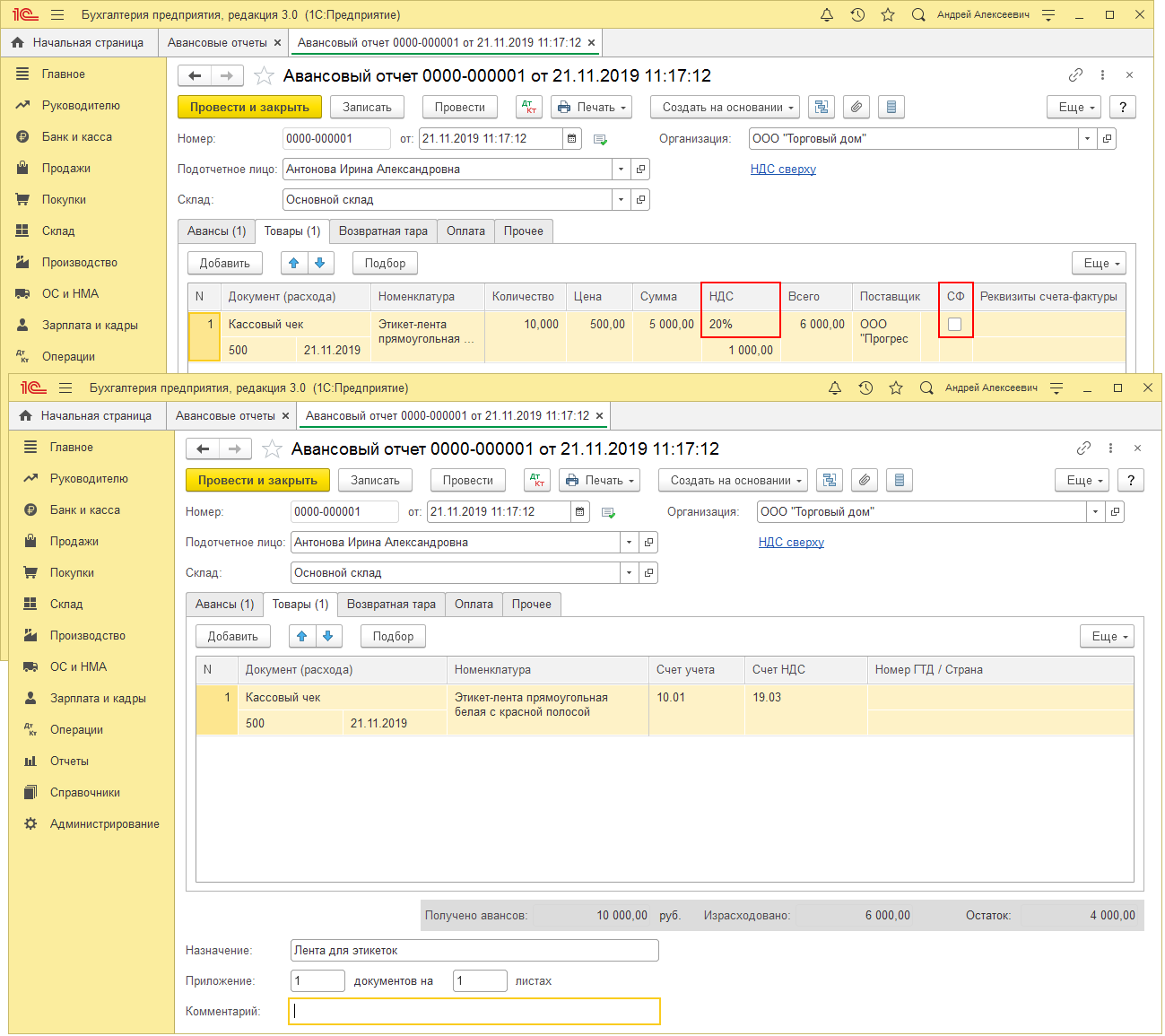

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

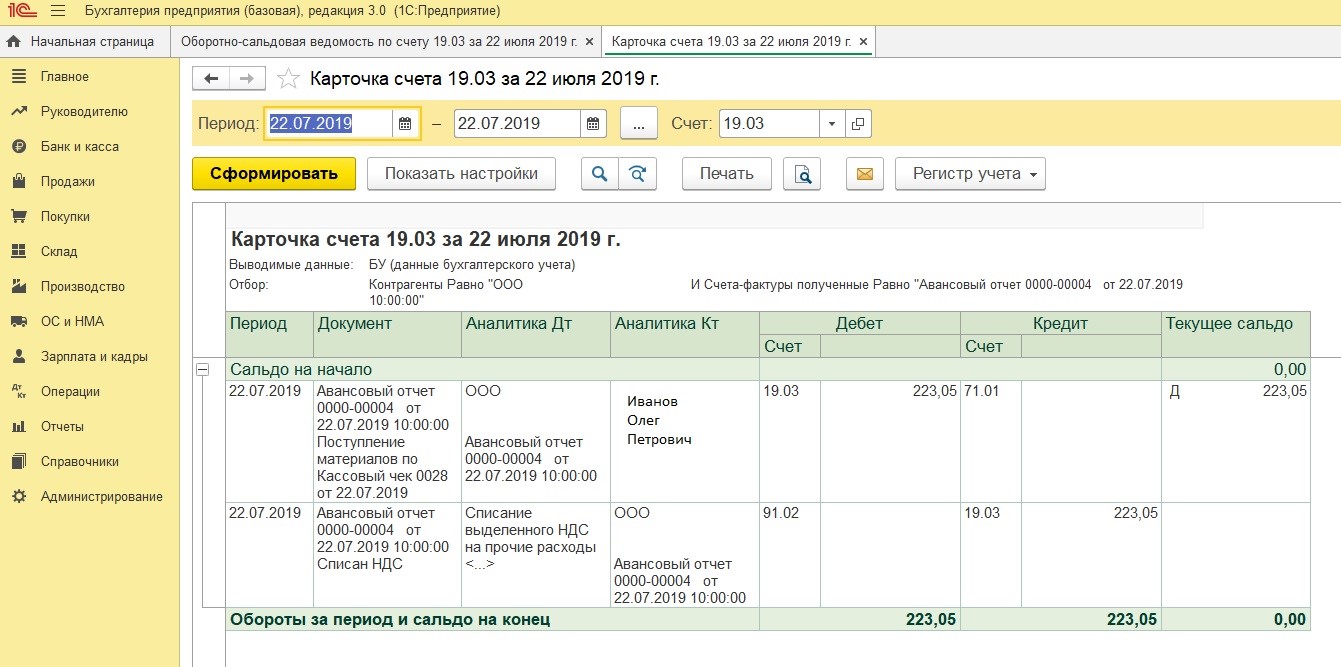

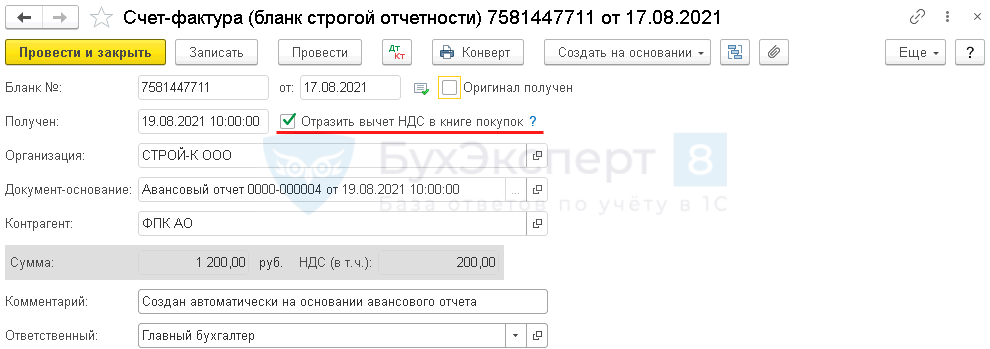

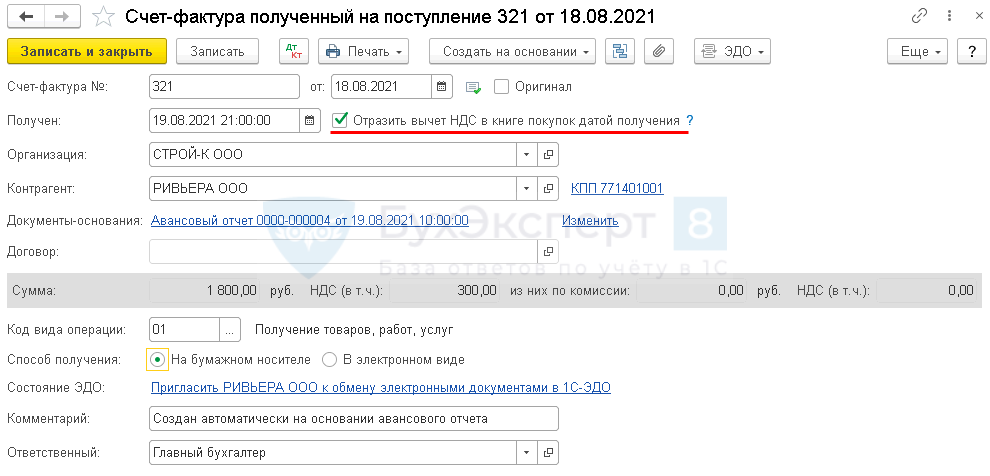

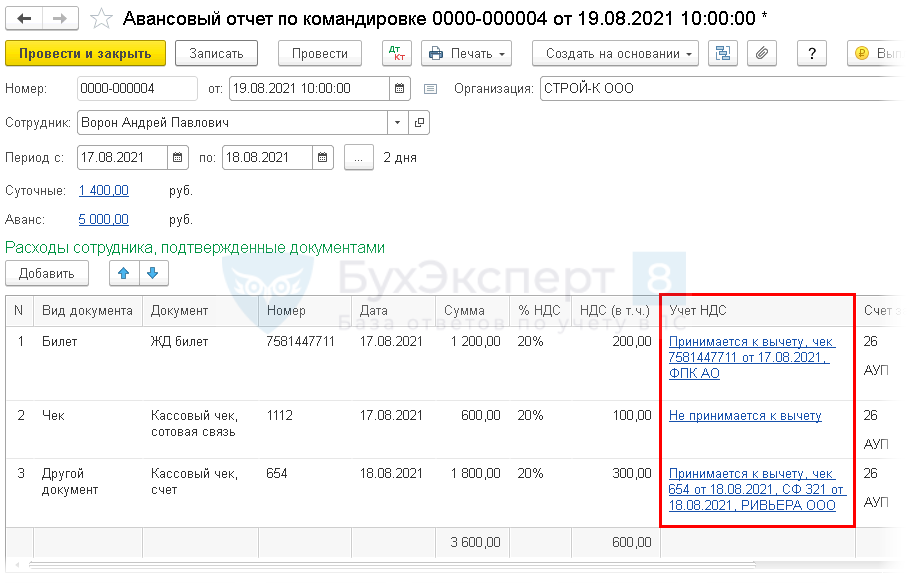

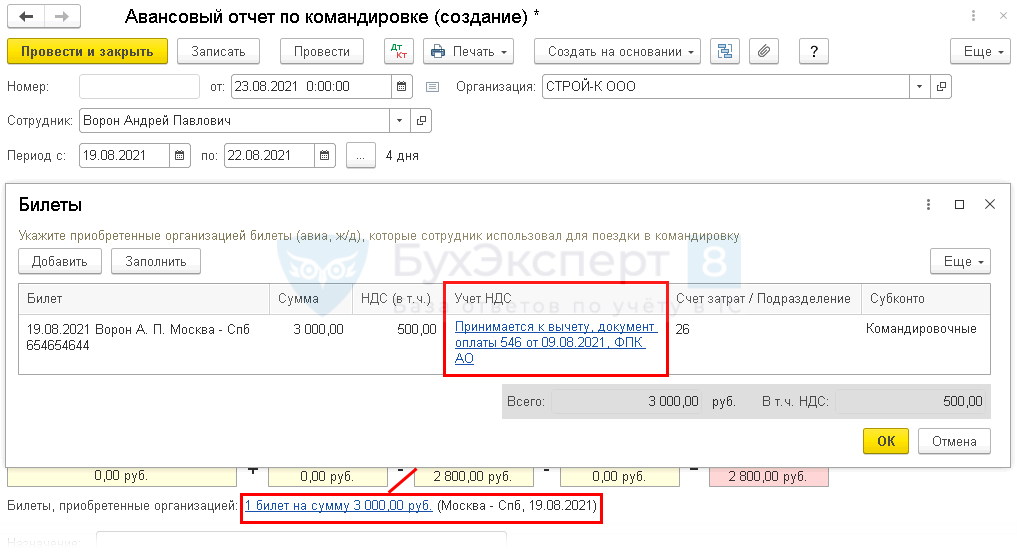

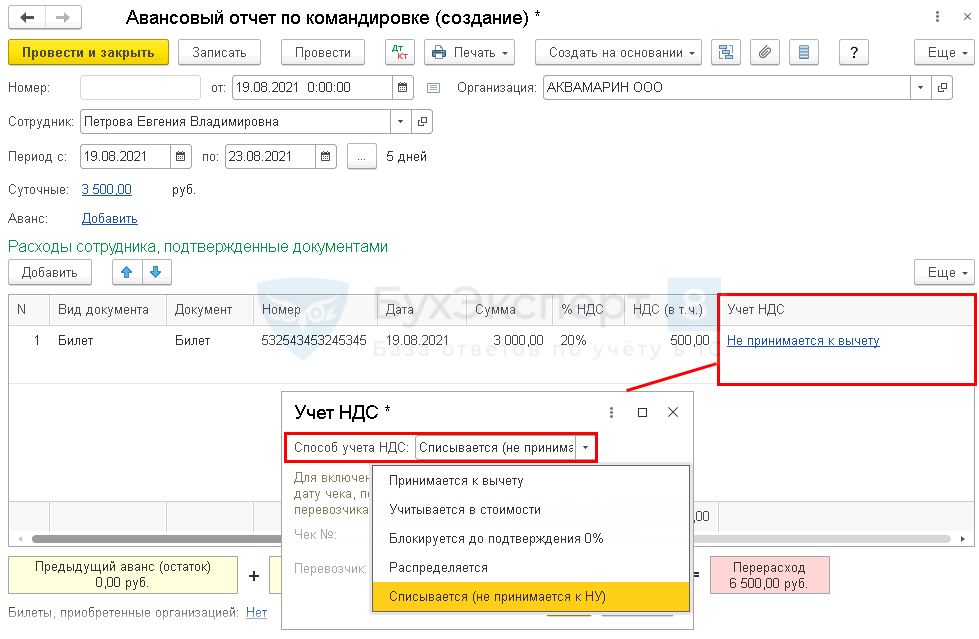

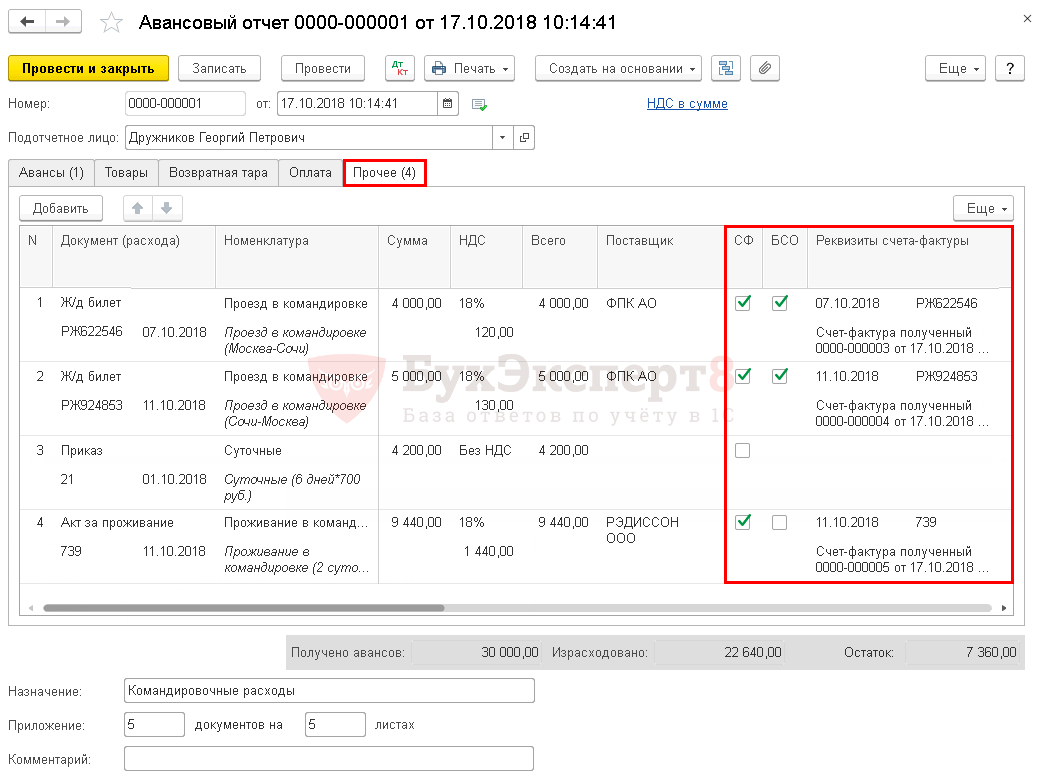

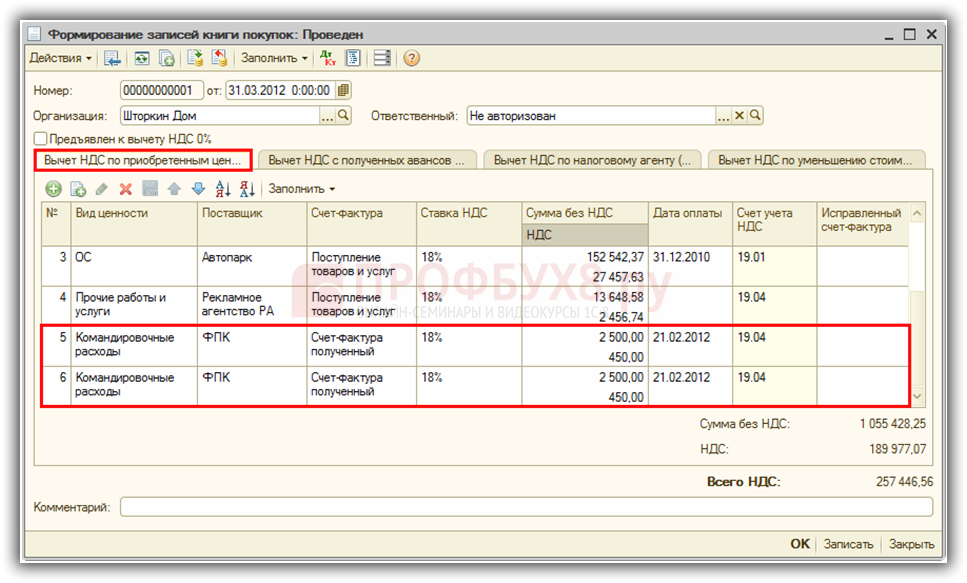

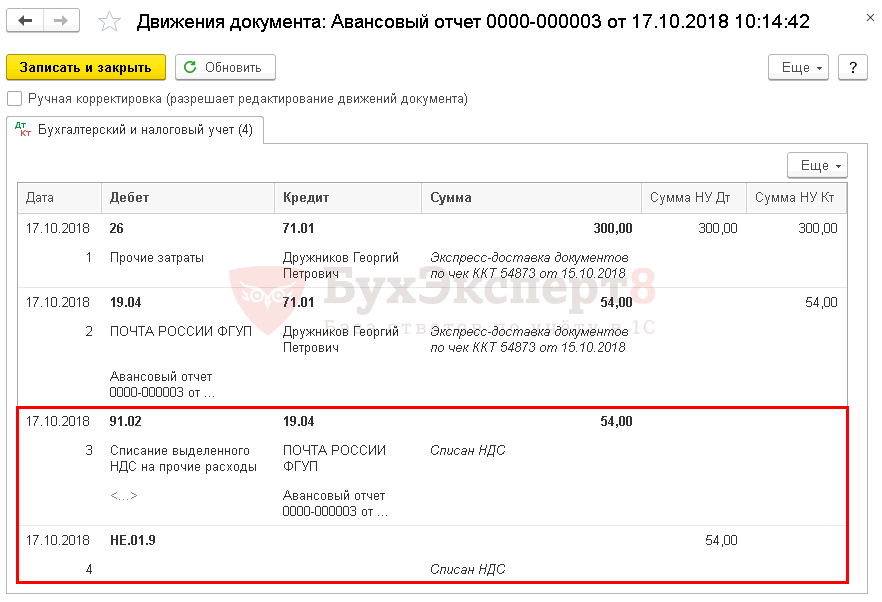

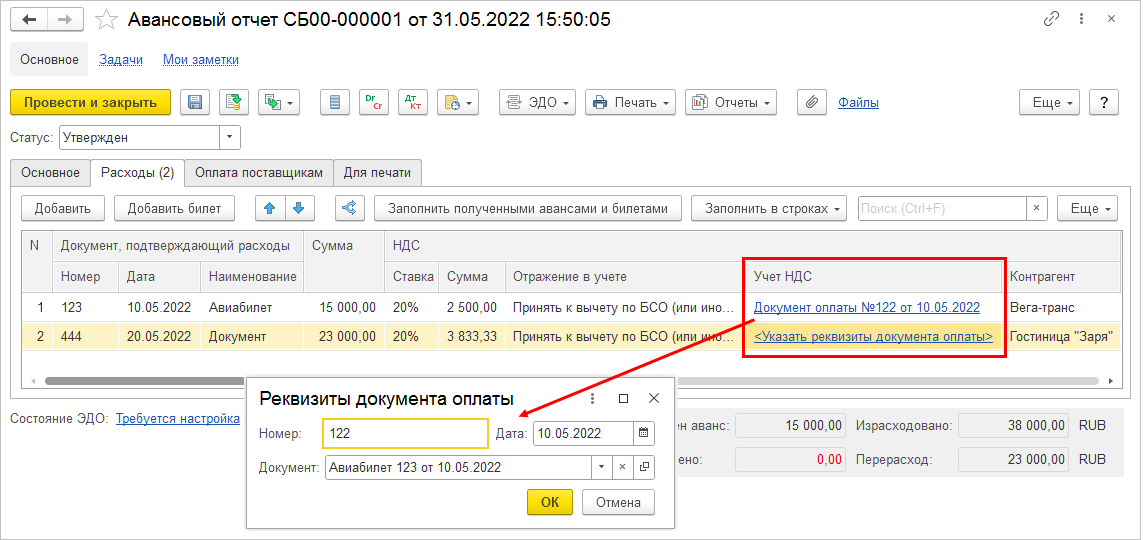

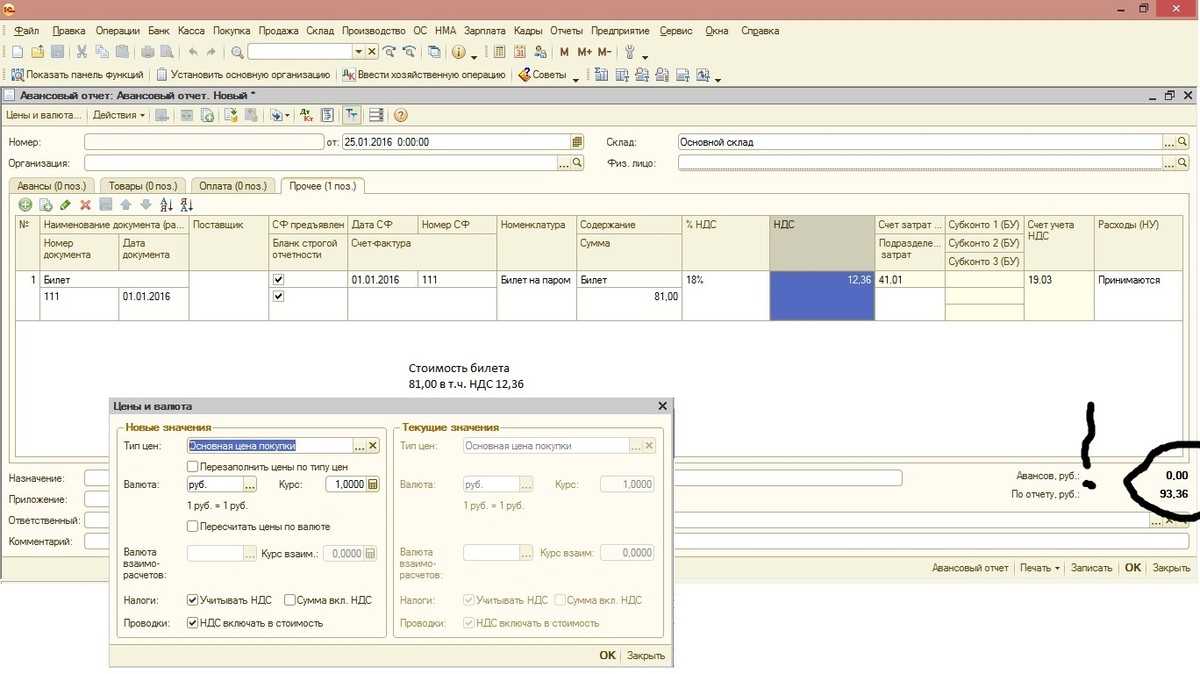

Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

-

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

-

оформляемую на таможне декларацию;

-

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

-

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету. Кассового чека может оказаться достаточно: это первичный документ, который способен стать основанием для учета организацией понесенных расходов. Такой позиции придерживаются многие суды при вынесении решений. В своем Постановлении Верховный Арбитражный Суд указал, что в ситуации розничной покупки кассовый чек может стать альтернативой счету-фактуре. Поэтому НДС разрешено принять к вычету. Однако подобная ситуация считается исключительной — стоит придерживаться регламентированных правил.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ

В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

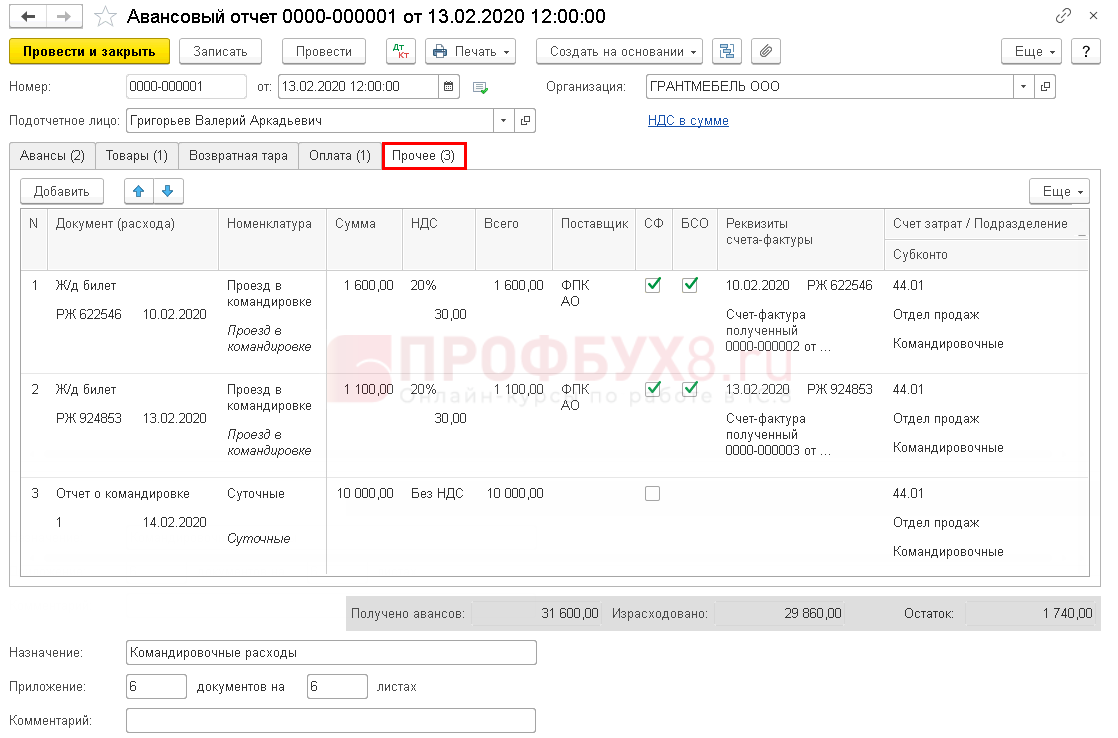

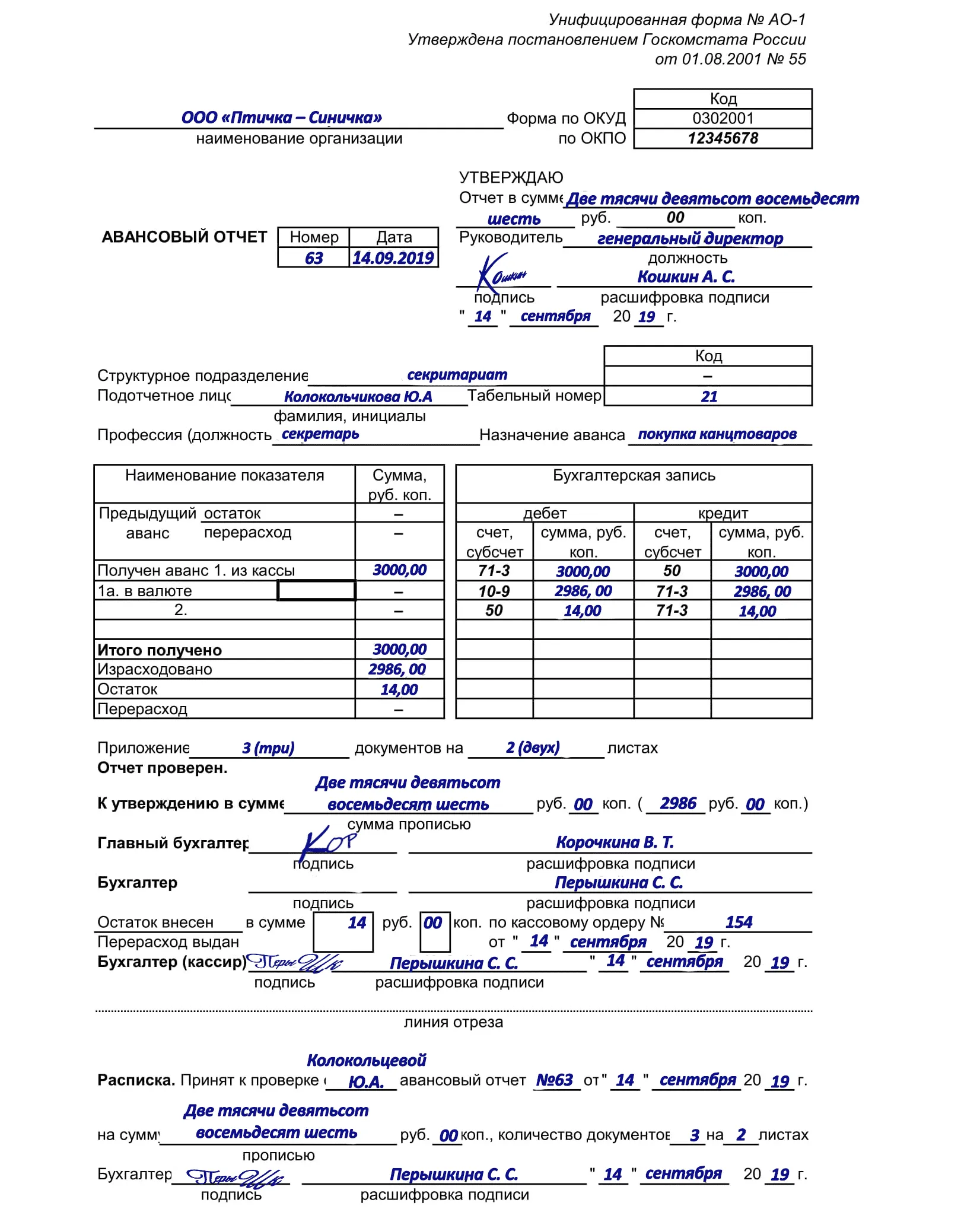

Порядок оформления авансового отчета

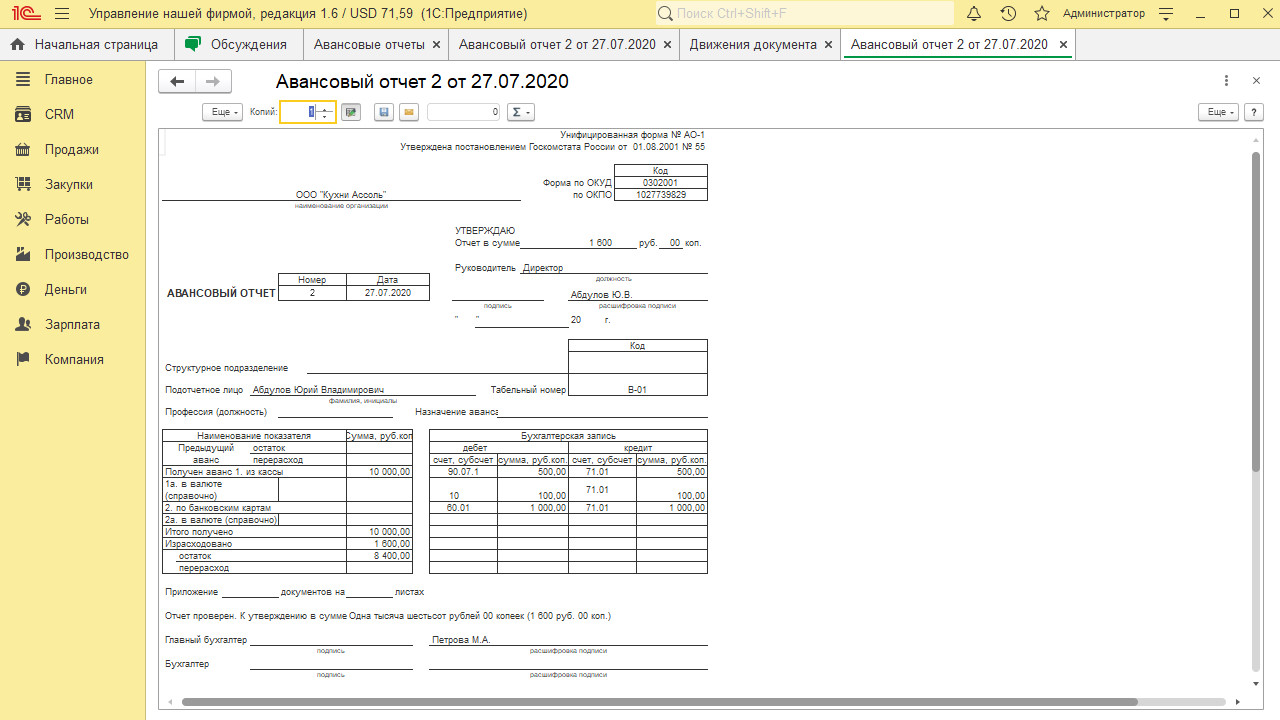

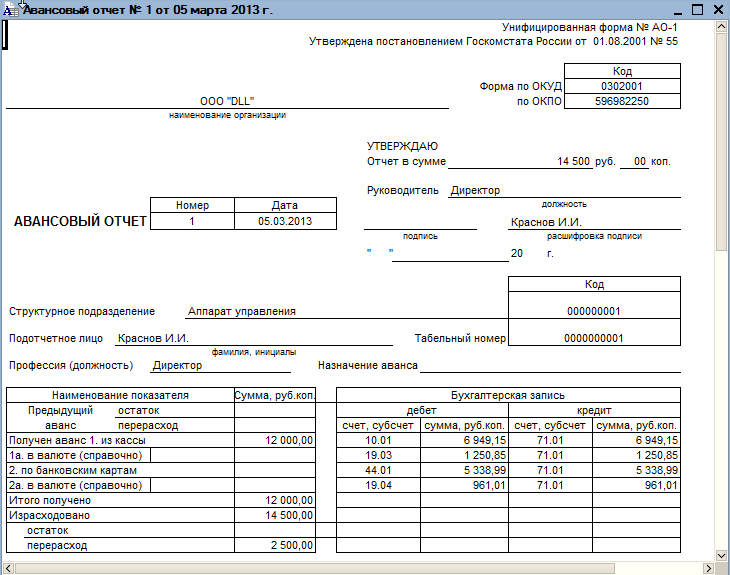

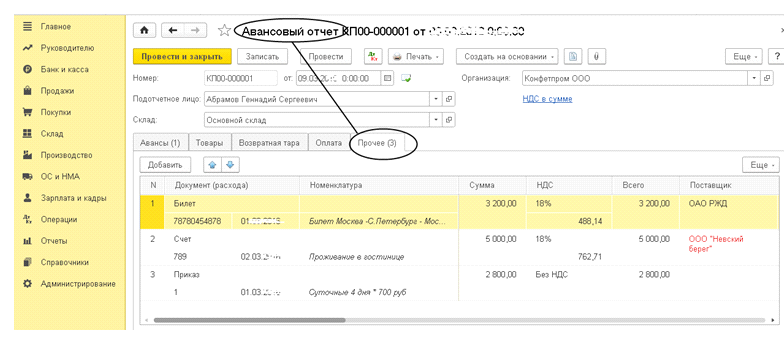

На сегодняшний день компании могут не применять большинство форм первичных учетных документов. Это в том числе касается и авансовых отчетов.Отчет по израсходованным денежным средствам работником предоставляется по унифицированной форме (АО-1, утв. Постановлением Госкомстата России №55), либо по самостоятельно разработанной форме. Если организация выбрала второй вариант, то ее должен утвердить директор. Для этого он издает приказ к учетной политике. На лицевой стороне АО должны указываться ФИО сотрудника, его должность, а также назначение выданного ему аванса. Оборотная сторона данной формы предназначена для указания подотчетным лицом перечня документов, которыми он может подтвердить свои расходы. Все прилагаемые документы нумеруют в порядке записи их в АО.

Бухгалтером компании проводится проверка:

- целевого расходования средств;

- наличие подтверждающих документов;

- правильность оформления отчета;

- общих сумм расходов, а также счетов учета.

После проверки авансовый отчет передается директору для утверждения и принимается к учету. Неиспользованный подотчетным лицом аванс сдается в кассу, при этом заполняется приходный кассовый ордер (ПКО). Если по авансовому отчету вышел перерасход, то необходимая сумма выдается подотчетному лицу по расходному кассовому ордеру (РКО).

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

-

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Срок возврата

Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы. Для этого ему необходимо предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии руководителю авансовый отчет с прилагаемыми подтверждающими документами (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У). С какой даты отсчитывать этот срок, зависит от того, на какие цели сотруднику были выданы подотчетные деньги. Если сотрудник получил деньги под отчет на хозяйственные нужды, то отчитаться за них он должен в течение трех дней со дня окончания срока, на который они ему были выданы (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У).

Если деньги выданы под отчет на командировочные расходы, то отчитаться за них сотрудник должен в течение трех рабочих дней после возвращения из командировки (п. 26 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Проверка авансового отчета, его утверждение руководителем и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в срок, который установлен руководителем.

Ситуация: когда сотрудник должен отчитаться по суммам, полученным под отчет на хозяйственные нужды, если срок их возврата не установлен?

В день их получения.

Сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы выданы (п. 6.3 указания ЦБ РФ от 11 марта 2014 г. № 3210-У). Вопрос о том, как отчитаться по подотчетным суммам, если срок возврата не установлен, в указании ЦБ РФ от 11 марта 2014 г. № 3210-У не прописан. По мнению налогового ведомства, в такой ситуации сотрудник должен отчитаться по подотчетным деньгам в тот же день, в который их получил (письмо ФНС России от 24 января 2005 г. № 04-1-02/704).

Совет: в связи с неоднозначностью вопроса организации лучше установить срок, на который выдаются подотчетные суммы на хозяйственные нужды. Это поможет избежать возможных разногласий с контролирующими ведомствами.

Пример расчета срока, в течение которого сотрудник должен отчитаться по суммам, полученным под отчет на хозяйственные нужды

8 апреля секретарь Е.В. Иванова получила деньги на покупку канцтоваров (бумаги, степлеров, ручек и т. д.) для организации. Она выполнила задание, израсходовав не всю сумму, полученную под отчет.

В организации не установлен срок, на который сотрудники получают подотчетные суммы на хозяйственные нужды. Поэтому не позднее 8 апреля Иванова должна сдать авансовый отчет.

Ситуация: с какой даты рассчитать срок отчета по суммам, выданным на командировочные расходы, – с даты окончания командировки, указанной в приказе, или со дня, когда сотрудник фактически вернулся на место постоянной работы?

Со дня, когда сотрудник фактически вернулся на место постоянной работы.

Срок для отчета сотрудника о командировочных расходах – три рабочих дня со дня его возвращения из командировки (п. 26 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Поэтому независимо от того, какая дата указана в приказе руководителя о направлении сотрудника в командировку, отсчет нужно вести с момента, когда сотрудник фактически вернулся на место работы (абз. 2 п. 4 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). При поездках внутри страны этот день определяется на основании проездных документов (п. 7 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). При командировке за рубеж – по отметке в загранпаспорте (абз. 2 п. 18 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Заключение

Все выплаты сотруднику в командировке производятся на основании приказа. Зарплата в этот период рассчитывается на основании его среднего заработка за предыдущие 12 месяцев. Лимиты по суточным и проживанию определены внутренними нормативными актами. С суммы превышения лимитов нужно удержать НДФЛ и уплатить страховые взносы.

За полученный для командировки аванс нужно отчитаться в течение 3 дней после возвращения. В случае несоответствия реальных трат и полученного аванса, работник либо получает компенсацию, либо возвращает в кассу неиспользованные средства.

Основной счёт командировочных расходов — 71 “Расчёты с подотчётными лицами”. С ним корреспондируют счета списания затрат в зависимости от целей командировки — 08, 20, 23, 25, 26, 44, 91. В бухгалтерском учёте расходы отражаются по факту сдачи авансового отчёта.