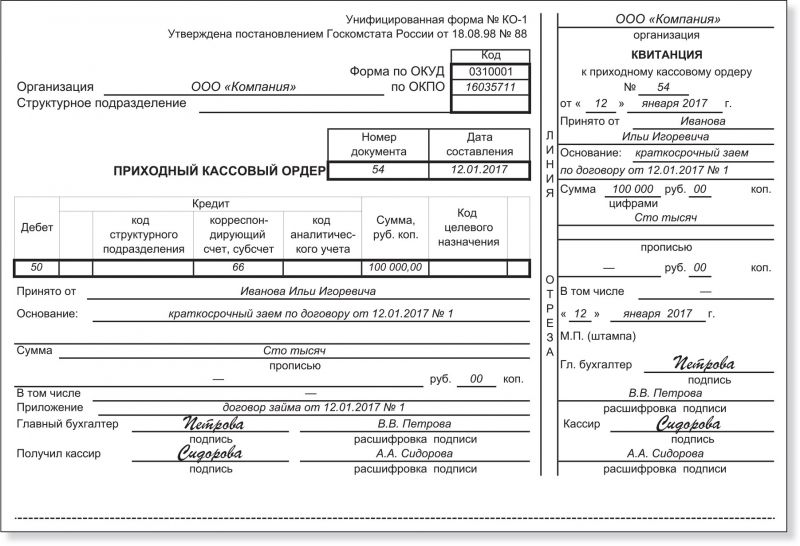

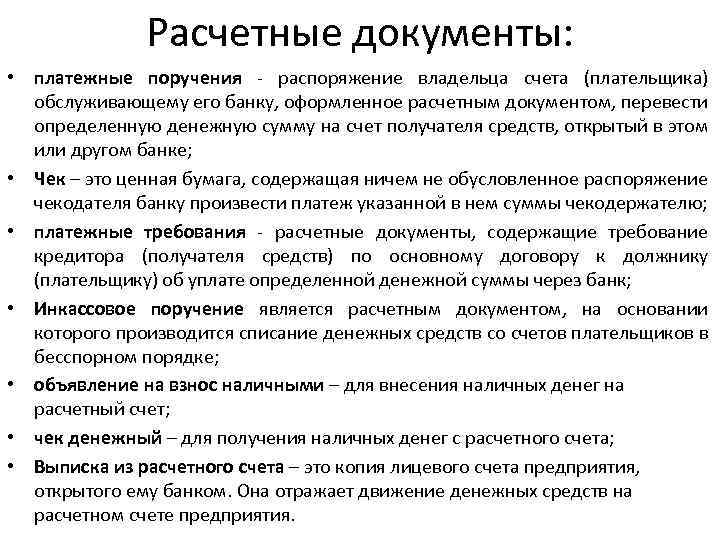

Заполнение бланка ПКО: нюансы

Существует ряд нюансов, характеризующих процедуру заполнения бланка приходного кассового ордера. Рассмотрим их.

Графу «Структурное подразделение» следует заполнять, только если наличные средства принимаются от сотрудника организации. Если их передает другое юрлицо или физлицо, то в соответствующем пункте формы следует ставить прочерк.

Пункты «Дебет», «Кредит» содержат счета Плана счетов (утвержден приказом Минфина от 31.10.2000 № 94н) в соответствии с сутью хозоперации.

Графу «Код целевого назначения» заполняют организации, которые задействуют соответствующую систему кодирования.

Графа «Сумма руб., коп» формы КО-1 заполняется только цифрами, рубли и копейки разделяются запятой (например, «200,75»). В графе «Сумма прописью» прописью указываются рубли (с заглавной буквы первое слово), цифрами — копейки. Следует также поставить прочерк (если документ заполняется на компьютере, то непрерывную последовательность идущих друг за другом тире) в свободных местах соответствующей графы после указания суммы прописью.

Если фирма не работает с НДС, то в графе «В том числе» следует вписать «Без НДС». В противном случае – соответствующий размер НДС.

В пункте «Приложение» следует зафиксировать первичные документы, являющиеся основанием для внесения цифр в ПКО (например, отчет кассира).

Не считая основной части формы КО-1, потребуется также заполнить квитанцию, которая входит в структуру ПКО. Квитанция будет присутствовать в документе на одной странице с основной частью формы. Что касается проставления печати, то исходя из обычаев делового оборота, печать часто проставляется так, чтобы часть ее была на квитанции, а другая часть на ПКО. Заметим, что в этом случае возможны претензии со стороны налоговых органов. Однако их можно попытаться оспорить (см., например, постановление Седьмого арбитражного апелляционного суда от 06.04.2010 № 07АП-1517/10). Кроме того, на сегодняшний день подобные споры представляются нам малоактуальными, так как в связи с вступлением в силу закона от 06.04.2015 № 82-ФЗ печать для организаций перестала быть обязательным реквизитом.

Ордер должен подписать кассир или иное уполномоченное лицо. Кассир сверяет подписи уполномоченных лиц на ПКО с образцами (кроме ситуации, когда приходник выписан в электронной форме). Если документ заполняет ИП и не нанимает кассира, то соответствующие полномочия по подписанию документа возлагаются на него. Квитанция выдается лицу, которое внесло денежные средства в кассу.

ОБРАТИТЕ ВНИМАНИЕ! Если вы заполняете ПКО в электронном виде и подписываете электронной подписью, то квитанцию вносителю денежных средств вы можете отправить по его просьбе на электронную почту (п. 5.1 указания № 3210-У)

С 19.08.2017 кассир может выписать общий приходный кассовый ордер в конце дня на всю сумму поступлений денежных средств, подтвержденную фискальными документами – кассовыми чеками и БСО онлайн-кассы (п. 4.1 указания № 3210-У).

Можно ли выдавать квитанцию к ПКО вместо бланка строгой отчетности? Ответ на этот вопрос дали эксперты системы КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к авторитетному мнению.

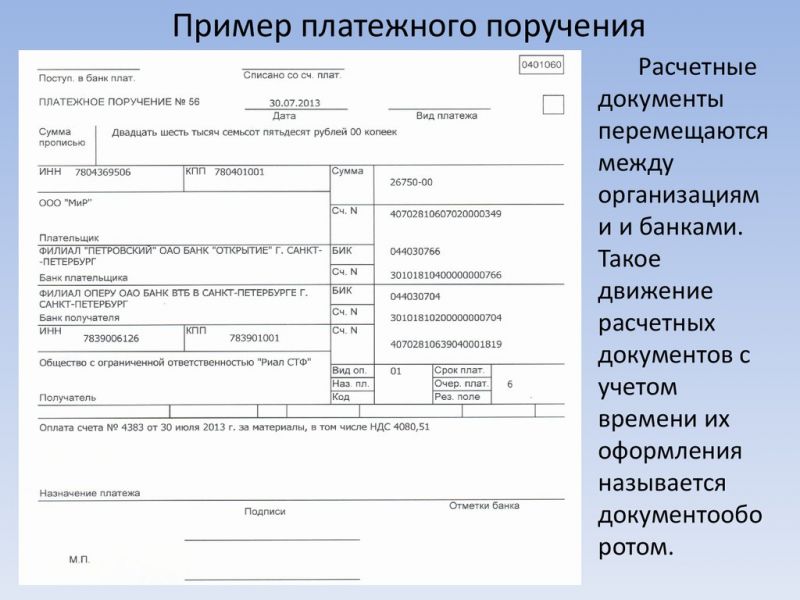

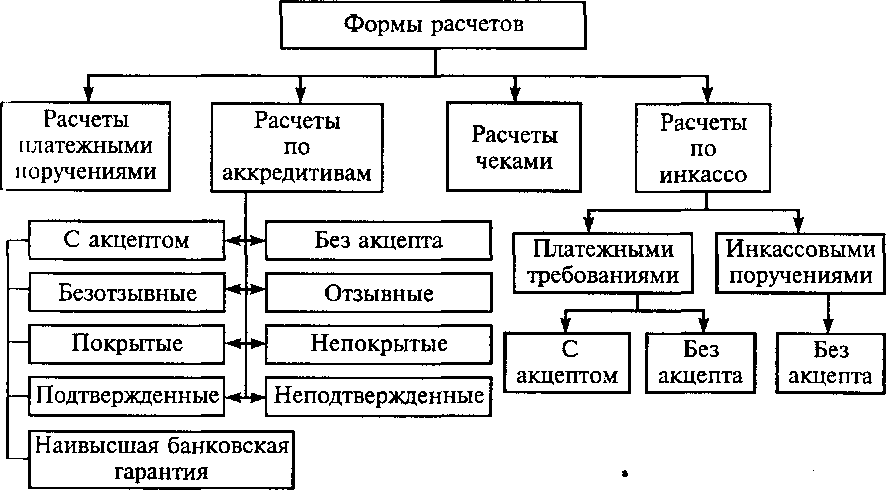

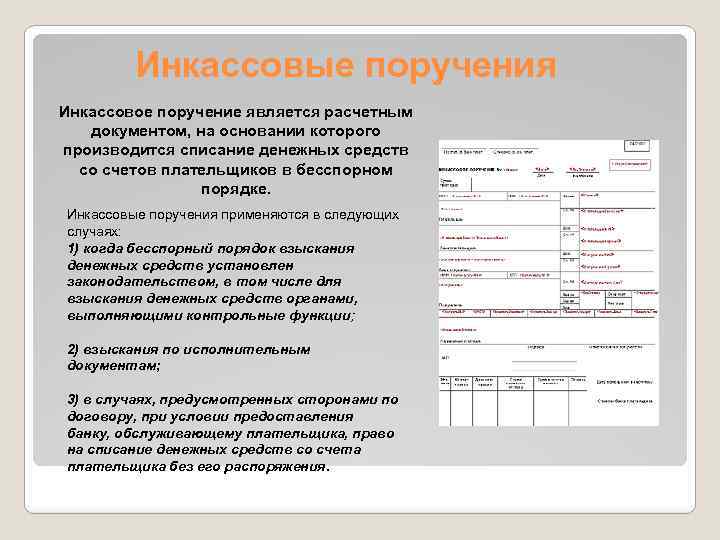

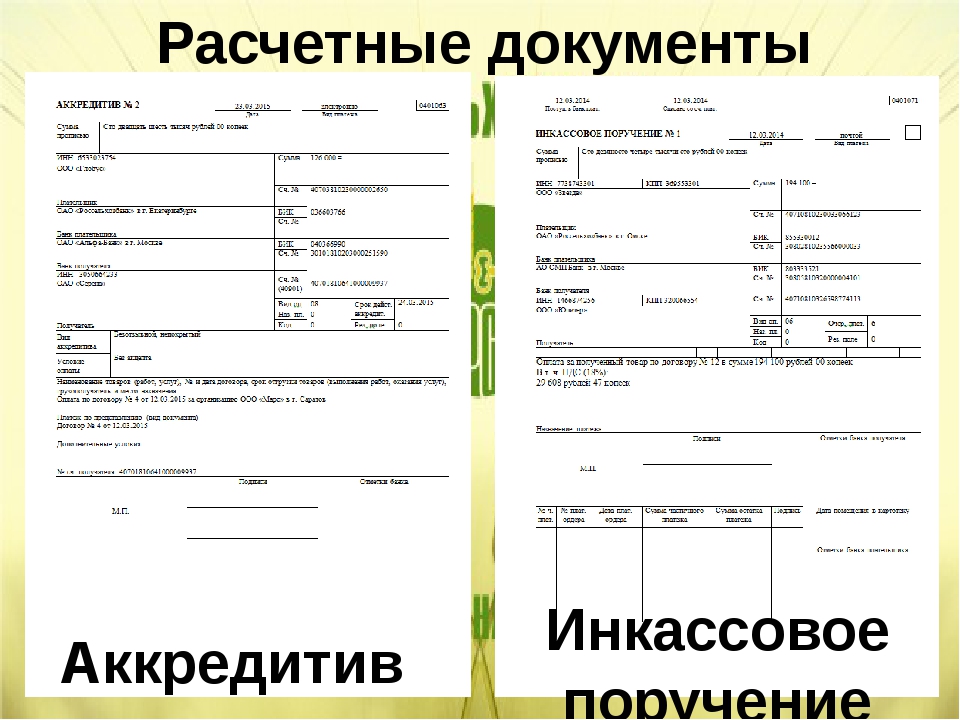

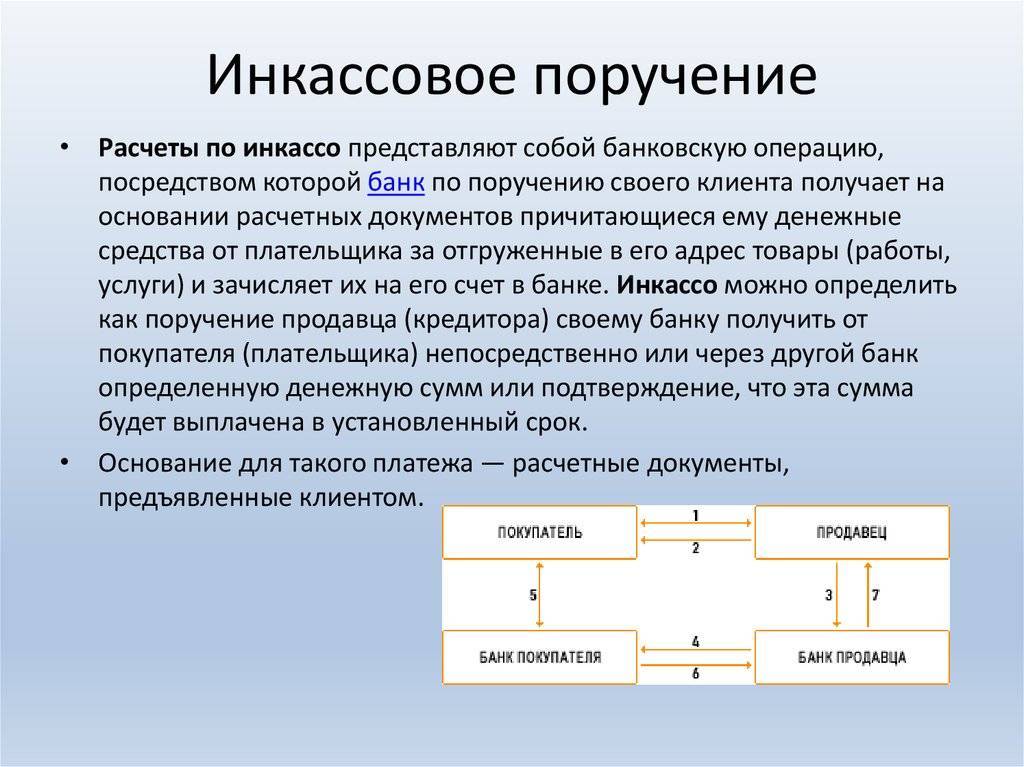

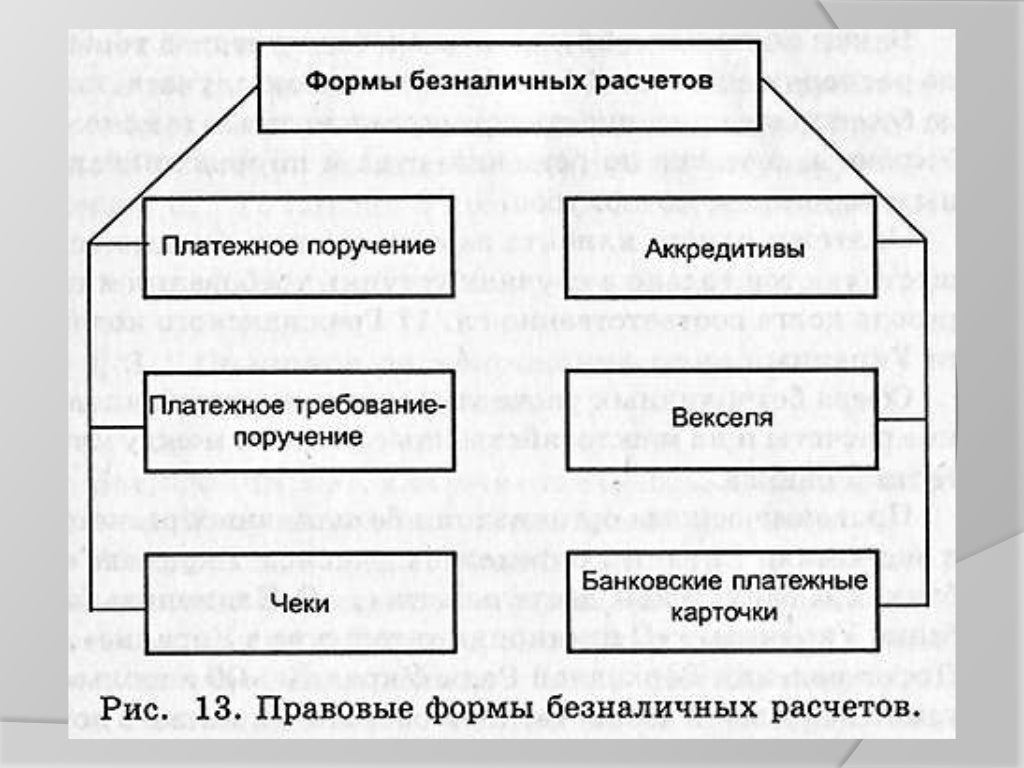

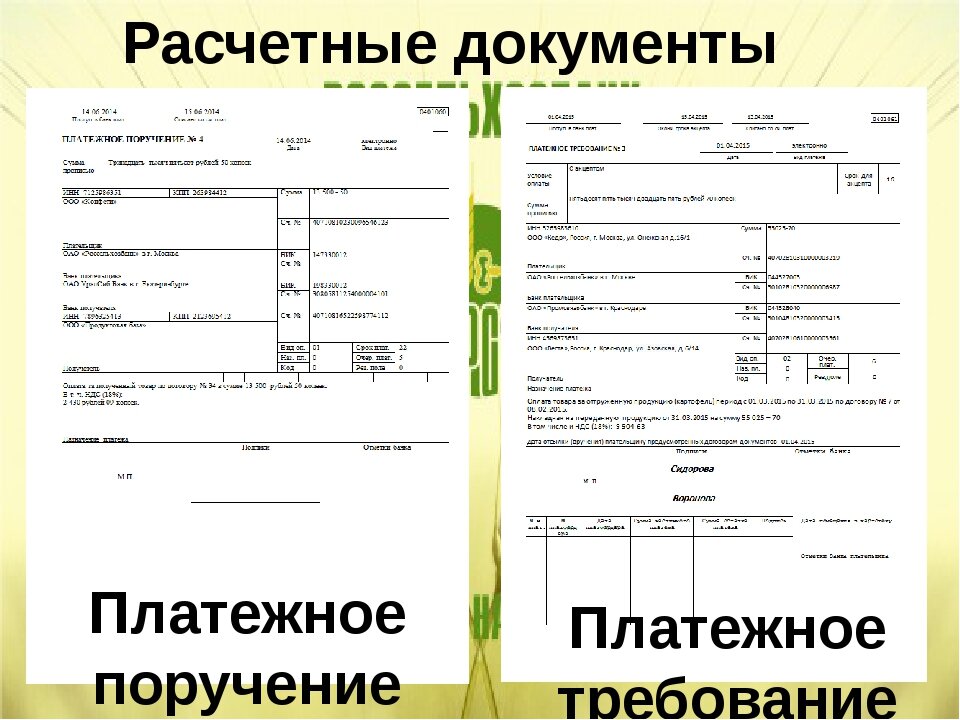

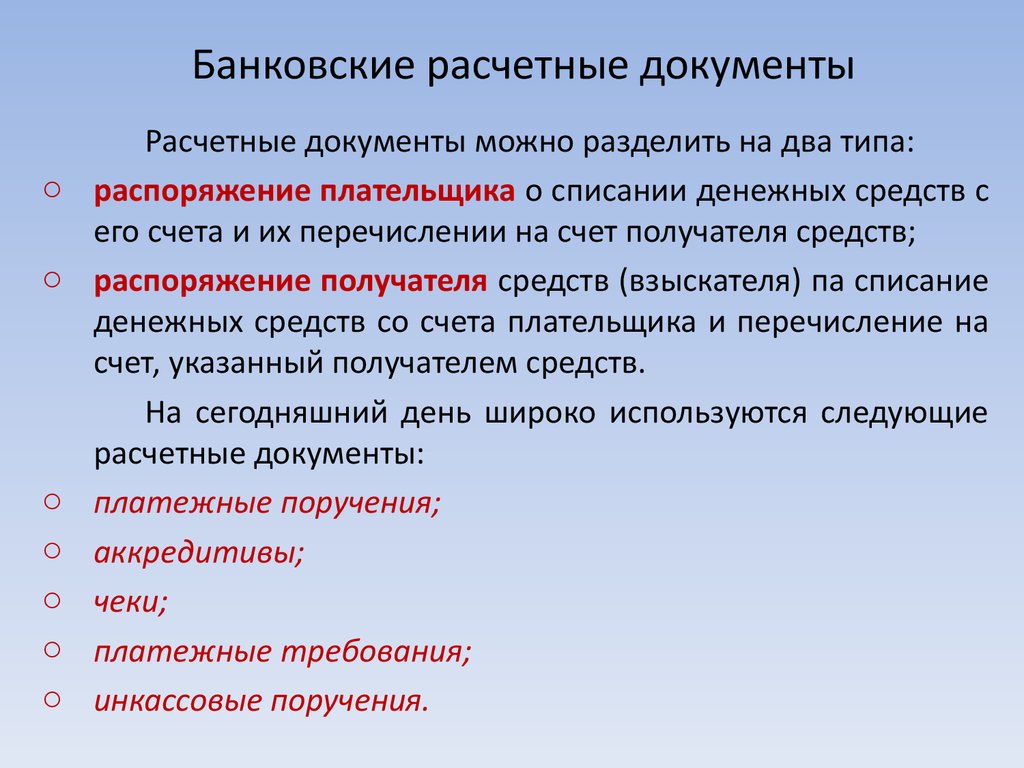

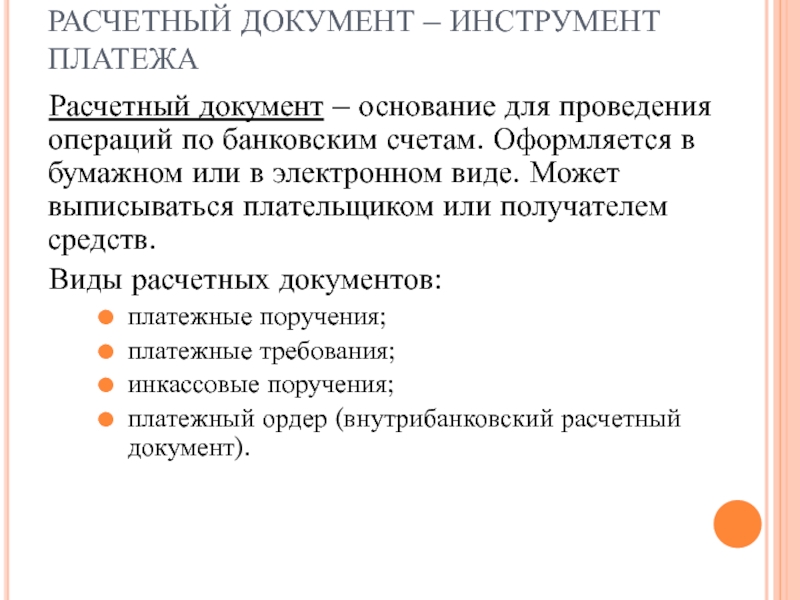

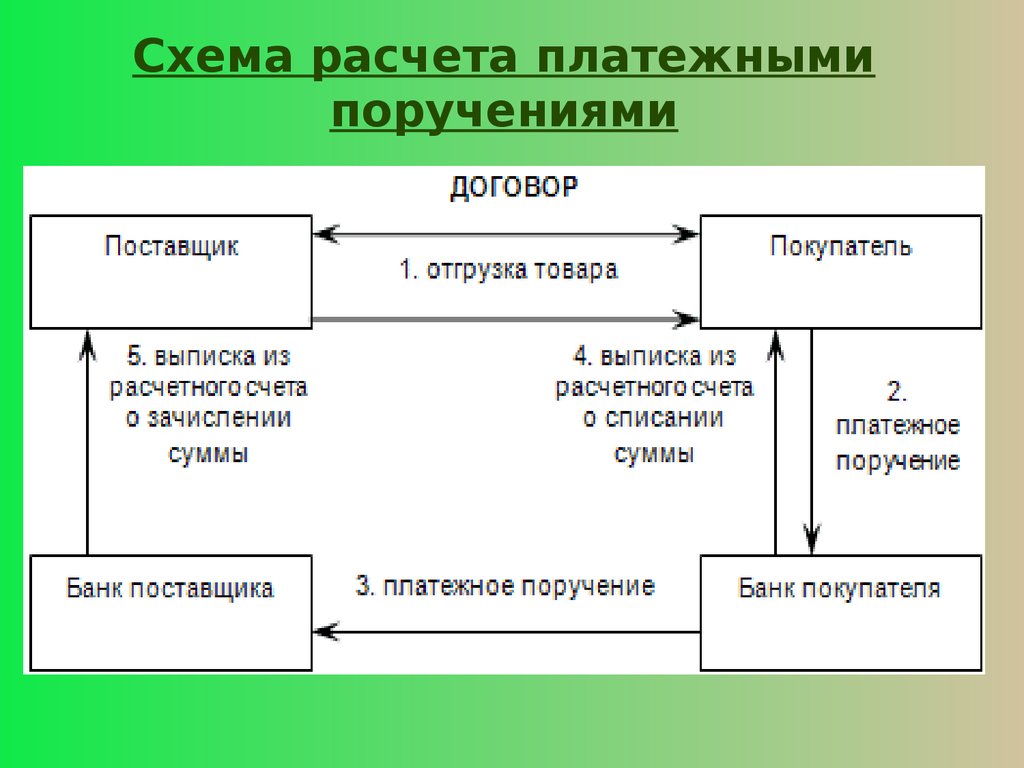

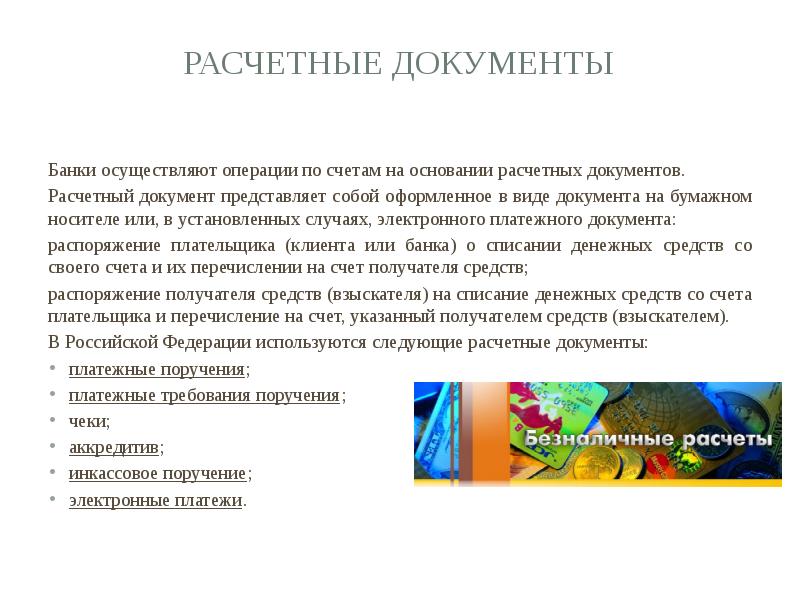

Платежный ордер — основной расчетный документ

Платежный ордер является одним из основных расчетных документов, используемых в банковской сфере. Он представляет собой письменное поручение владельца счета банку на списание определенной суммы денежных средств с его счета и перечисление ее на счет получателя.

Платежные ордера применяются для осуществления различных платежей — оплаты товаров, работ, услуг, погашения кредитов, перечисления заработной платы и т.д. Они являются одним из самых распространенных способов безналичных расчетов.

Разница между платежным ордером и поручением

Главное отличие платежного ордера от платежного поручения заключается в том, что ордер является расчетным документом, формируемым банком на основании поручения клиента. В отличие от этого, платежное поручение создается непосредственно клиентом (плательщиком).

То есть поручение служит основанием для банка сформировать ордер. После чего банк уже на основании ордера производит списание средств. Таким образом, ордер является исполнительным документом, а поручение — распорядительным.

Отличие банковского ордера от платежного поручения

Еще одно ключевое отличие ордера от поручения заключается в том, что ордер создается и подписывается банком, тогда как поручение — клиентом банка. При этом банковский ордер имеет статус исполнительного документа.

Кроме того, ордер, в отличие от поручения, может формироваться банком по собственной инициативе — например, для удержания комиссии за обслуживание счета клиента или погашения задолженности клиента перед банком.

Что представляет собой платежный ордер

Итак, платежный ордер — это расчетный документ, на основании которого банк производит списание и перечисление денежных средств между счетами клиентов. Ордер содержит все необходимые реквизиты для осуществления платежа.

Ордер заполняется уполномоченным сотрудником банка и заверяется его подписью. После чего один экземпляр ордера передается клиенту в подтверждение списания/зачисления средств.

Таким образом, платежный ордер является исполнительным документом, на основании которого реально происходит движение денег на счетах клиентов банка.

В чем отличие платежного ордера от поручения

Главные отличия платежного ордера от поручения:

- Ордер создается банком, поручение — клиентом

- Ордер имеет статус исполнительного документа

- Ордер подписывается банком, поручение — клиентом

- Ордер может формироваться банком по собственной инициативе

- Ордер заполняется на стандартном бланке, утвержденном ЦБ

- Поручение содержит распоряжение клиента, ордер — исполнение банком

Таким образом, ордер и поручение тесно взаимосвязаны, но выполняют разные функции в расчетах.

Чем отличается банковский ордер от платежки

Банковский ордер отличается от платежки следующим:

- Ордер всегда составляется банком, платежка может быть составлена организацией

- Ордер имеет унифицированную форму, утвержденную ЦБ

- Ордер обязательно заверяется подписью уполномоченного лица банка

- Платежка может оформляться без подписи банка

- Ордер служит основанием для отражения операции по счету в банке

- Платежка часто носит характер сопроводительного документа

Таким образом, банковский ордер — это более официальный и стандартизированный документ, нежели платежка.

Разница мемориального ордера и платежки

Разница между мемориальным ордером и платежным поручением заключается в следующем:

- Мемориальный ордер составляется банком для отражения операций по счету клиента

- Платежное поручение составляется клиентом для перечисления средств контрагенту

- Ордер подтверждает факт проведения операции по счету

- Поручение является основанием для проведения операции

- Ордер имеет унифицированную форму

- Поручение может составляться в произвольной форме

Таким образом, ордер отражает уже свершившиеся операции, а поручение инициирует их.

Ордер на списание средств с расчетного счета

Ордер на списание средств с расчетного счета — это расчетный документ, оформляемый банком для отражения операции по списанию денежных средств с расчетного счета клиента.

Такие ордера применяются при:

- Списании средств в оплату товаров, работ, услуг

- Перечислении средств на счета других лиц

- Погашении кредитов

- Взимании комиссий банком

- Исполнении платежных требований

- Удержании налогов и сборов

Ордер на списание оформляется банком на стандартном бланке, подписывается уполномоченным лицом и служит основанием для отражения операции по счету клиента.

Особенности оформления платежного ордера в банке

Важным аспектом оформления платежного ордера является указание информации о получателе платежа и сумме перевода. Эти данные должны быть четкими и точными, чтобы исключить возможность ошибок при обработке платежа. Помимо этого, следует учесть следующие особенности:

1. Правильное указание реквизитов банка

Одним из первостепенных вопросов при оформлении платежного ордера является правильное указание реквизитов банка. Это включает в себя название банка, его адрес, корреспондентский счет и БИК. Если хотя бы один из этих реквизитов указан неверно, платеж может быть задержан или возвращен.

2. Правильное указание реквизитов получателя платежа

Точная и полная информация о получателе платежа также является важным аспектом при оформлении платежного ордера

Важно указать полное имя или название организации, адрес получателя, номер его банковского счета. Только точные данные позволят избежать ошибок при зачислении денег на счет получателя

3. Правильное заполнение суммы перевода

Корректное заполнение суммы перевода в платежном ордере также играет важную роль. Сумма должна быть указана цифрами и прописью, чтобы избежать недоразумений. Ошибки в написании суммы могут привести к неправильному зачислению или удержанию денег.

4. Цель проведения платежа

Для некоторых платежных ордеров необходимо указать цель и основание для его проведения. Например, при переводе денежных средств за товары или услуги, следует указать номер и дату договора. Это поможет банку и получателю платежа правильно идентифицировать операцию.

6. Сроки и ограничения

Учитывайте сроки проведения платежей и возможные ограничения. В некоторых случаях могут существовать ограничения по сумме перевода или по определенным типам операций. Имейте в виду такие особенности и проверяйте соответствие условиям платежного ордера.

7. Проверка перед отправкой

Перед отправкой платежного ордера важно проверить все введенные данные и корректность заполнения. Ошибки в реквизитах или сумме могут привести к ошибочному проведению платежа или возврату средств

Проведите дополнительную проверку перед отправкой для обеспечения точности и успешного выполнения операции.

Виды банковских ордеров 1. Платежное поручение

Платежное поручение — это банковский ордер, который выдается клиентом банку для осуществления платежа. В платежном поручении указывается получатель платежа, его реквизиты, сумма платежа и другая необходимая информация. Платежное поручение можно выдать как на бумажном носителе, так и через электронные системы банка.

2. Выписка на оплату

Выписка на оплату — это банковский ордер, который используется для оплаты товаров и услуг по договорам, заключенным между клиентами и поставщиками. Клиент направляет банку выписку на оплату, в которой указывает детали плательщика, получателя, сумму платежа и другую необходимую информацию. Банк осуществляет платеж от имени клиента.

3. Дебетовый ордер

Дебетовый ордер — это банковский ордер, который выдается клиентом банка для осуществления дебетовой операции на своем счете. Например, клиент может выписать дебетовый ордер для списания средств со своего счета на определенный счет или для оплаты задолженности перед банком.

5. Межбанковский ордер

Межбанковский ордер — это банковский ордер, который используется для осуществления финансовых операций между банками. Например, банк может выдать межбанковский ордер для перевода средств со своего счета на счет другого банка.

6. Условный платежный поручение

Условный платежный поручение — это банковский ордер, который содержит условия платежа, которые должны быть выполнены, чтобы платеж был осуществлен. Например, клиент может выдать условное платежное поручение, в котором указывается, что платеж будет осуществлен только при выполнении определенного условия, такого как получение товара или выполнение работ.

7. Многосторонний ордер

Многосторонний ордер — это банковский ордер, который представляет собой соглашение между несколькими сторонами о проведении финансовых операций. В многостороннем ордере указываются все стороны сделки, условия платежей и другая необходимая информация.

В зависимости от нужд и требований клиента, банковские ордеры могут быть использованы для различных операций, таких как платежи, переводы, списания, зачисления и другие финансовые операции

Важно правильно заполнять и передавать банковские ордеры, чтобы избежать ошибок и неудобств при проведении операций

Области применения банковских ордеров

В финансовых транзакциях ордер — это письменный заказ от первого лица, который поручает второму лицу выплатить указанному получателю определенную сумму денег в определенное время.

В государственных финансах, ордер банка является письменным распоряжением, чтобы заплатить по требованию или после даты погашения. Такие ордера выглядят как чеки, но их нельзя ложить на счет депозита до востребования. Вместо этого они могут быть привлечены к имеющимся средствам с тем, чтобы эмитент мог собирать проценты. Если ордер обусловлен наличием средств, он не является оборотным долговым инструментом, Выдаются государственными органами для выплаты заработной платы отдельным работникам, кредиторской задолженности поставщикам, местным органам власти, налогоплательщикам, получающим налоговые возмещения, получателям пособий по безработице и владельцам невостребованных денег.

Мемориальный

Мемориальный ордер – это документ, с помощью которого осуществляются транказации без использования наличных купюр.

Банковские ордера могут использоваться в качестве подсластителей компаниями, выпускающими долговые ценные бумаги или привилегированные акции для привлечения потенциальных кредиторов и инвесторов. Ордер дает его владельцу право купить определенное число акций компании по определенной цене в течение определенного отрезка времени.

Мемориальные ордера широко используются в ведении бухгалтерского учета. С их помощью проводятся расчеты по кредиторским и дебетовским операциям. Отличительная особенность данного документа в том, что в нем достоверно можно свести все необходимые счета, прописать нужные реквизиты в специально отведенном разделе (обычно в конце всех заполненных полей).

Гарантии, депонированные в банке, маршрутизируются в банк-сборщик, который обрабатывает их как элементы сбора, и вручает ордера в казначейство государственного органа для выплаты банку каждый рабочий день.

Регулярный ордер

Регулярные ордера выкупаются государственным казначеем после их выдачи. «Зарегистрированные ордера» несут проценты и не должны быть погашены казначеем до даты погашения ордера. Если они не могут быть немедленно выкуплены организацией-эмитентом, сборный банк может принять их в качестве краткосрочных долговых инструментов и взимать проценты при погашении в соответствии с предварительным соглашением с эмитентом. Банк-сборщик может отказаться принять вопрос о выдаче ордера, и в этом случае другие банки также могут отказаться принять их.

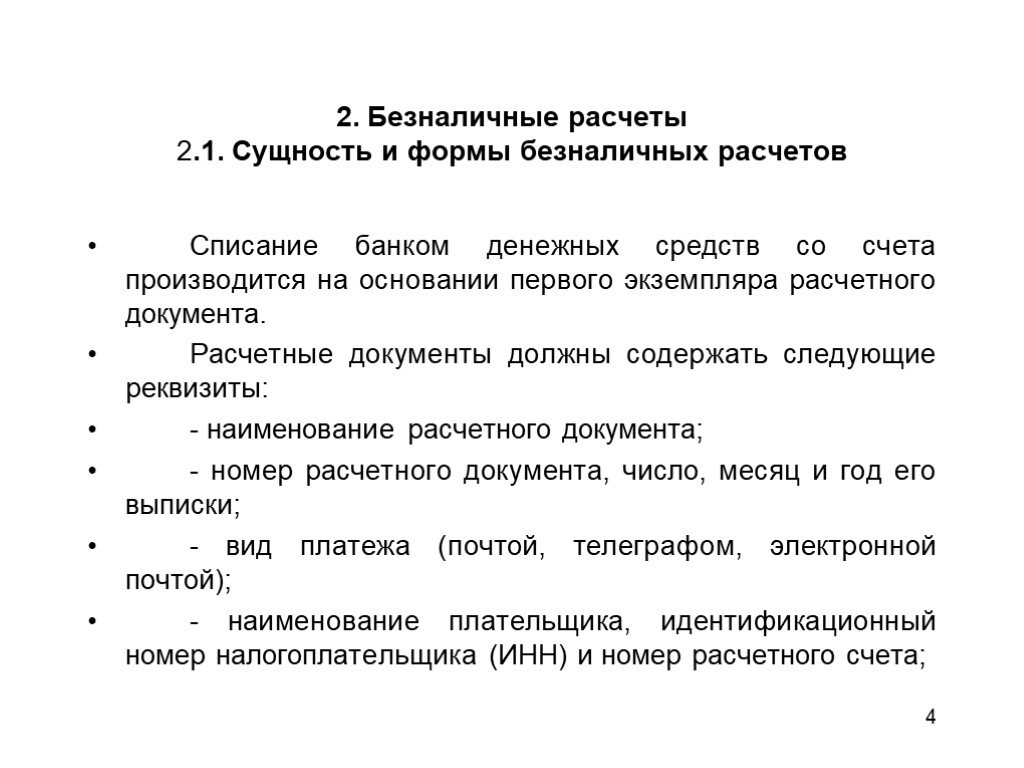

Положением ЦБ РФ от 19.06.2012 № 383-П установлены правила осуществления перевода денежных средств банками. Данным документом регламентируется прием, порядок выполнения распоряжений, особенности выполнения процедур приема распоряжений и прочее.

Согласно положению ЦБ, распоряжение может быть выполнено полностью: денежные средства будут списаны со счета владельца средств и перечислены на счет получателя. Распоряжения могут быть выполнены лишь частично. В целях частичного исполнения распоряжения составляется специальный документ – платежный ордер.

Таким образом, платежный ордер – это документ, который формируется банком для частичного выполнения распоряжения получателя денег. Ордер формируется, если на счете плательщика в банке отсутствует необходимая сумма денег, он размещается в очереди не выполненных в срок распоряжений.

Правильное заполнение платежного ордера

Важность документа подчеркнута законодательными нормами, поэтому всем уполномоченным лицам стоит с полной ответственностью отнестись к правильному заполнению документации. В случаях большого объема работ у персонала случаются ошибки, в этом способствует усталость, человеческий фактор, семейные проблемы сотрудников

При обнаружении ошибок необходимо немедленно исправлять их, конечно исправления не приветствуются в такого рода документах, но и не правильные данные нельзя подавать. После исправления ошибок обязательным условием является проверка документа у главного бухгалтера, после чего проставляется отметка «верить исправленному» на документе.

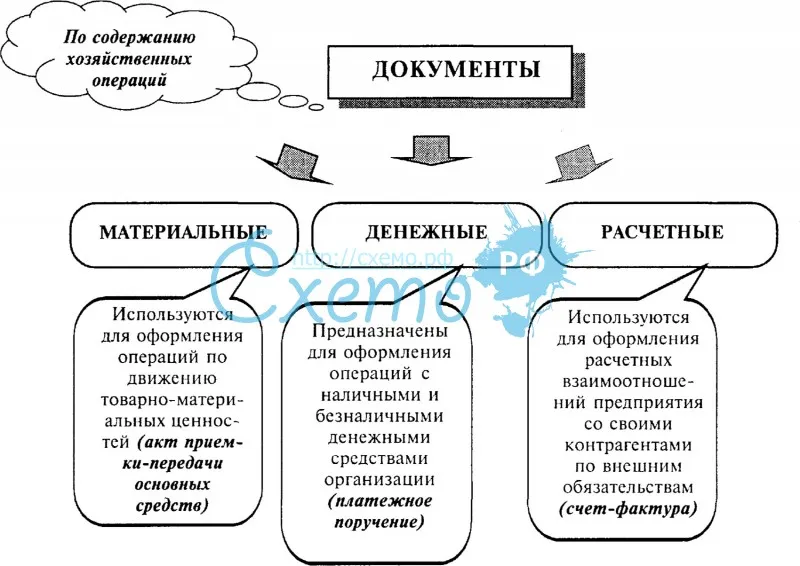

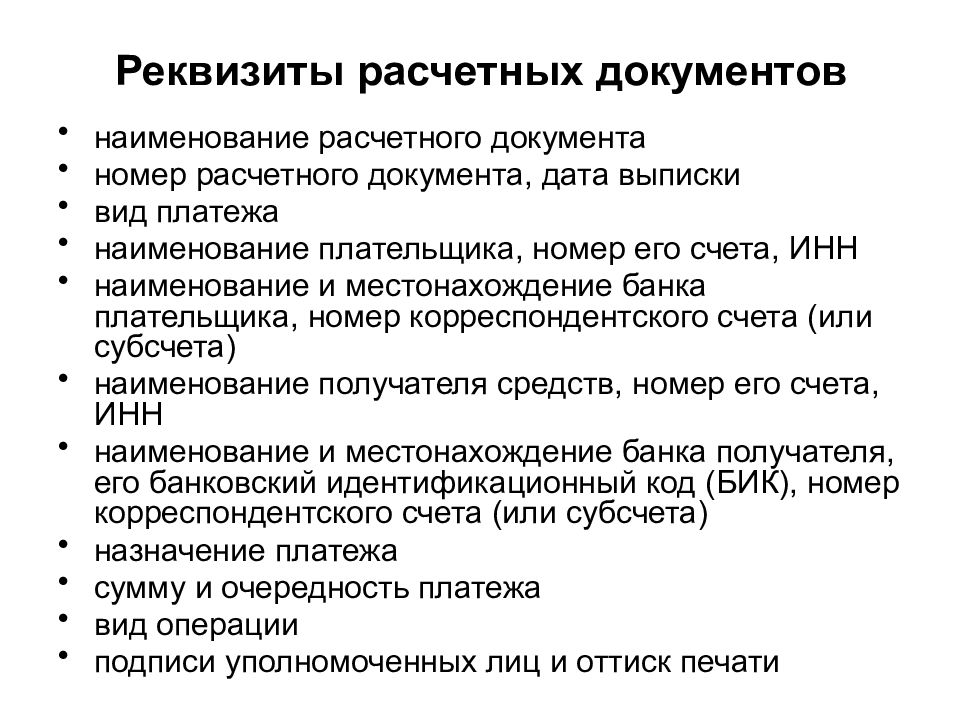

Данные меры предосторожности позволяют спокойно исправлять обнаруженные ошибки и не опасаться, что банк не примет платежи на основании ошибок. Документ, как правило, содержит их нескольких блоков – реквизитный номер, наименование, полное значение реквизита

Необходимые реквизиты

Существует стандартный набор реквизитов:

- Каждой форме или ордеру в соответствие со стандартами от законодательства присевается свой индивидуальный номер, который прописывается цифрами, в нашем случае это 0401066.

- Дата в ордере проставляется в соответствие формата «00.00.00», указывается точная дата исполнения платежа либо перевода денег.

- Договором обозначается вид платежа, с помощью которого будет проведена операция.

- Сумма платежа указывается изначально в цифрах, а затем в письменном виде без сокращений и с новой строчки.

- Объем средств для оплаты платежа указывается так же в цифрах.

- Данные из исходника вносят в поле плательщик.

- Банковский индикационный код устанавливается к лицу, которое выступает в роли плательщика.

- Номер счета выставляется физического лица, которому будет произведен перевод денежных средств.

- Наименование получателя финансовых средств в виде платежа вносится из исходного бланка.

- Номер счета, по которому определенное лицо получает перевод денежных средств.

- В обязательном порядке необходимо внести данные по назначению платежа.

- В случае частичного исполнения заполняется поле содержание платежа.

- Отметка банка. Проставляется печать от банка и подпись уполномоченного лица, необходимо тщательно проверить данное поле, чтобы печать была видной и четкой.

Остальные поля предоставляются для установки ИИН обеих сторон – как получателя, так и отправителя средств. Из представленной информации следует, что стандарт ордеров одинаков, однако некоторые из организаций используют свои значения из-за спецификации или нестандартного рода деятельности.

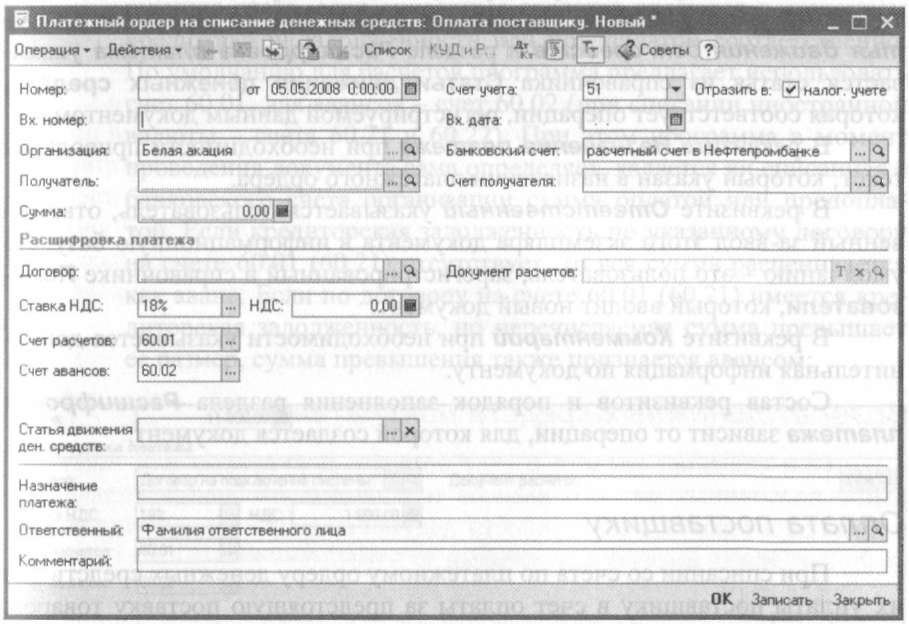

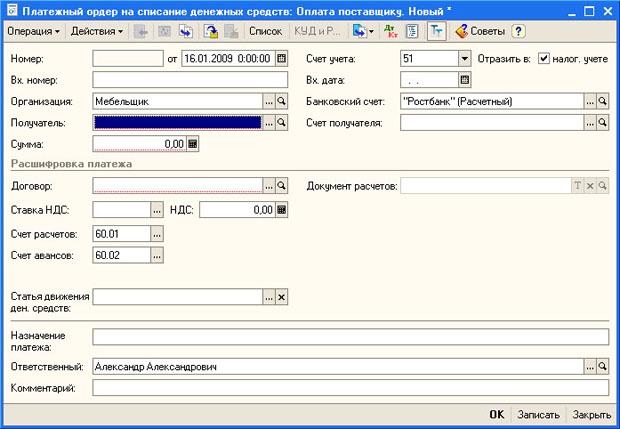

Документ Платежный ордер на списание денежных средств (меню Банк -» Платежный ордер на списание денежных средств) пред-назначен для отражения в учете факта списания со счета денежных средств по платежному ордеру.Если в настройках текущего пользователя не снят флажок Запрашивать вид операции при вводе нового документа, создание нового экземпляра документа начинается с выбора вида операции, для которой вводится документ (рис. 1-74). Сделано так для того, чтобы упростить пользователю заполнение формы документа. Для каждой операции программа показывает в форме только те реквизиты, которые необходимо заполнить исходя из контекста данной операции. При этом ряд реквизитов программа заполняет сама.Платежный ордер на списание денежных средствПри работе в режиме, когда вид операции предварительно не запрашивается, по команде программа открывает форму для ввода платежного поручения с операцией Оплата поставщику (рис. 1-75).Для операций всех видов «шапка» формы содержит одинаковый состав реквизитов, которые заполняются в следующем порядке.В реквизите Счет учета указывается счет бухгалтерского учета денежных средств, списанных по данному платежному ордеру. По умолчанию это счет 51 «Расчетные счета».Если организация является плательщиком налога на прибыль, то следует оставить установленным флажок Отразить в налог, учете. По этому флажку в определенных случаях, о которых «знает» программа, при проведении документа формируются проводки налогового учета (записи в регистре бухгалтерии Налоговый учет).В реквизитах Вх. номер и Вх. дата указывается номер и дата платежного ордера, по которому со счета списаны денежные средства.

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами

Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер

Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств

В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений

О правилах заполнения

Содержание операции описывается в строке под названием «Основание».

Перечень прилагаемых документов идёт в отдельной строке, с приложениями.

Отдельно проверяют наличие подписи, поставленной бухгалтером. Если их нет, то подобные функции возлагаются на руководителей

Подписи должны соответствовать образцам, когда используются бумажные формы.

Должно присутствовать соответствие между суммами, указанными в цифрах, и прописью.

Важно и то, чтобы присутствовали все подтверждающие документы, перечисленные в перечне.

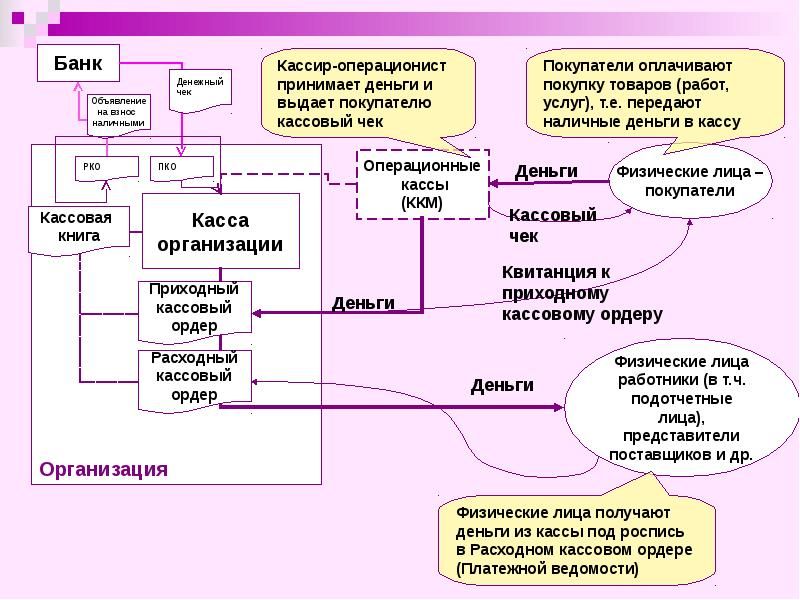

Выдача наличных – ответственность кассира. Деньги передаются только непосредственному получателю

Обычно самих покупателей идентифицируют по личным документам вроде паспорта.

Получатель так же должен ставить личную подпись, если вся информация соответствует действительности.

Если у предприятия или банковской организации нет подразделений, то просто ставится минус или прочерк.

Суммы чаще прописываются в рублях, с использованием запятых.

Как заполнять банковские квитанции в программе БизнесПак — на видео:

Делаем выводы Перечисленных выше рекомендаций должно хватить, чтобы справиться с большей частью спорных моментов, которые возникают при работе с подобными документами. Банк России постоянно выпускает указания по данному поводу, где пишется о формах документов, которые желательно применять в той или иной ситуации. Такие документы стали практически одинаковыми для всех субъектов предпринимательства. Исключение делается только для ИП, и то – если они соблюдают целый ряд условий.

Задайте свой вопрос в форму ниже

Еще по этой теме:

Если

нужно отразить списание денежных средств

с расчетного счета, произведенное

документами, отличающимися от исходящего

платежного поручения

, используют

документПлатежный ордер на списание

денежных средств

(Банк > ).

Надо отметить, чтоПлатежный ордер на

списание денежных средств

используется

достаточно редко. Например, при оформлении

в учете оплаты за услуги банка по

расчетно-кассовому обслуживанию.

При

создании нового документа предлагается

выбрать вид операции.

Рис.

4.14.

Выбор вида операции документа при

создании платежного ордера на списание

денежных средств

Оплата

поставщику;

Возврат

денежных средств покупателю;

Перечисление

налога;

Перевод

на счет другой организации;

Перечисление

заработной платы;

Перечисление

денежных средств подотчетнику;

Прочее

списание безналичных денежных средств;

На

рис. вы можете видеть форму платежного

ордера

на списание денежных средств

в счет оплаты поставщику.

Рис.

4.15.

Платежный ордер на списание денежных

средств в счет оплаты поставщику

Платежный

ордер на списание денежных средств

оформляется на основевыписки банка

.

При его заполнении считается, что

списание денежных средств уже произошло

и подтверждено соответствующими

документами.

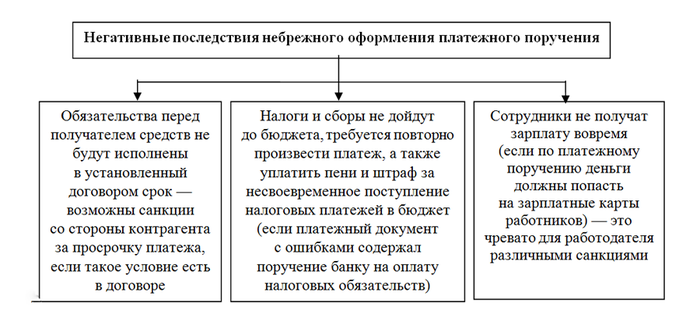

Чем опасны ошибки в платежных поручениях

Платежное поручение с ошибкой всегда влечет за собой негативные последствия для плательщика и получателя средств. Деньги могут уйти не на те реквизиты или зависнуть в банке в виде необъяснимого платежа. В большинстве случаев такие ошибки приводят к несвоевременному исполнению распоряжения плательщика о переводе денежных средств.

Последствия неверных платежей:

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или какие-то из них указаны неверно. Они не обязаны сразу сообщать об этом клиенту, поэтому он не может сразу узнать, что деньги не были отправлены по назначению.

Какие документы есть еще:

- Все документы из раздела «Банковские»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Банковские»:

- Положения о конфиденциальной информации при планировании проведения конфиденциальных работ при заключении договора

- Поручение на выдачу драгоценных металлов (приложение к договору хранения драгоценных металлов и ведения счета ответственного хранения драгоценных металлов в Банке России)

- Поручение на перевод драгоценных металлов (приложение к договору хранения драгоценных металлов и ведения счета ответственного хранения драгоценных металлов в Банке России)

- Поручение на прием драгоценных металлов (приложение к договору хранения драгоценных металлов и ведения счета ответственного хранения драгоценных металлов в Банке России)

- Приложение к именному сберегательному (депозитному) сертификату

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Архивация документа

Когда производится оплата в первый раз, документ или его копия заносится в архив предприятия или филиала банка. После заполнения последнего из платежных ведомостей или ордеров, происходит выписка приложения, которое числится дополнением к счетам со стороны плательщика. С помощью хранения и правильного ведения архива, руководство организаций может производить грамотное распределение средств и материальных ценностей.

Для выплат зарплаты используются ведомости стандартного типа. На главной странице бланка указана информация об организации, которая выплачивает заработную, ее реквизиты и другие данные. Установлена общая сумма финансовых средств для выплаты, заверение в виде росписи уполномоченного лица. Также имеют место дата, когда бумаги утверждены и полностью прошли проверку.

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего этот документ широко используется для расчетных операций. Организация, в которой плательщик имеет свой лицевой счет, может свободно оперировать одновременно с несколькими другими счетами из банковских отделений

Важно отметить, что все такие взаимодействия должны быть четко отображены в банковском поручении

Именно поэтому суммы после номера стороны — плательщика и номер должны быть прописаны в корректных строках, добавленных на усмотрение организации в  содержание документа. Когда клиент получает банковскую выписку со своего счета, он также получает связанный с ней банковский ордер.

содержание документа. Когда клиент получает банковскую выписку со своего счета, он также получает связанный с ней банковский ордер.

Поняв значение банковского ордера, важно понять, что стоит за термином «памятный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществить перевод без использования наличных денег

В этом его существенное отличие от банковского поручения, поскольку последнее выступает в роли заявления о внесении или выдаче точно таких же денег в наличной форме, с личной карты клиенту банка. Мемориальный ордер, с другой стороны, является очень популярной формой бухгалтерского учета.

С его помощью бухгалтерии и отдельные специалисты могут очень быстро и надежно производить расчеты и уменьшать необходимые суммы, как в работе с кредитами, так и в операциях по дебету. Главное преимущество этого ордера в том, что с его помощью можно очень легко сократить все необходимые счета.

Еще одним немаловажным отличием является то, что необходимую вспомогательную информацию можно вносить в составе банковского поручения. Им даже отведено особое место в документе, как правило, в конце всей необходимой информации.

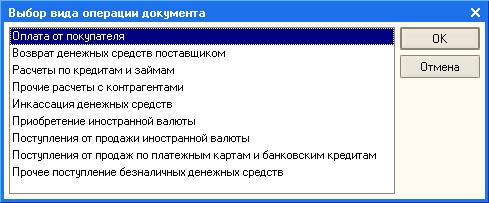

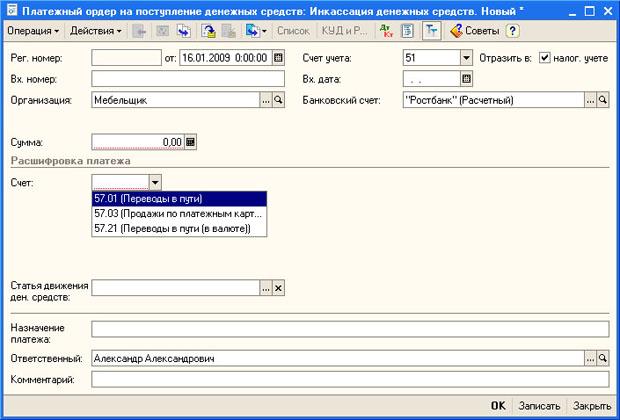

4.5. Платежный ордер на поступление денежных средств

Платежный

ордер на поступление денежных средств

(Банк > Платежный ордер на поступление

денежных средств

) оформляется при

поступлении денежных средств по

документам, отличным от входящегоплатежного поручения

.

Платежные

ордера

на поступление денежных средств

используются практически так же часто,

как иплатежные поручения

.

При

создании документа предлагается выбрать

вид операции.

Рис.

4.16.

Выбор вида операции документа при

создании платежного ордера на поступление

денежных средств

Здесь

доступны следующие виды операций:

Оплата

от покупателя;

Возврат

денежных средств поставщиком;

Расчеты

по кредитам и займам;

Прочие

расчеты с контрагентами;

Инкассация

денежных средств;

Приобретение

иностранной валюты;

Поступления

от продажи иностранной валюты;

Поступления

от продаж по платежным картам и банковским

кредитам;

Прочее

поступление безналичных денежных

средств;

Рассмотрим

документ, который используется для

инкассации денежных средств.

Рис.

4.17.

Оформление платежного ордера на

поступление денежных средств при

инкассаци

В

данном документе отсутствуют реквизиты

с подробностями об оплате — движение

происходит между счетами организации

по учету денежных средств. В частности,

при указании корреспондирующего счета

предлагается выбрать один из субсчетов

счета 57 «Переводы в пути»

.

Операция

инкассации формирует проводку вида Д51

К57

на сумму средств, внесенных на

банковский счет.

На

счет 57

деньги попадают при отражении

операции инкассации расходным кассовым

ордером соответствующего вида. Причем,

при выборе такого ордера и указания

корреспондирующего субсчета счета57

,

формируется проводка видаД57 К50

на

сумму инкассированных денежных средств.

О правилах осуществления перевода денежных средств № 383-П от 19.06.2012 (редакция от 06.11.2015) платежный ордер это документ, формируемый банком для частичного выполнения распоряжения получателя денежных средств, по которому имеется частичный акцепт плательщика, при отсутствии достаточного количества денежных средств на банковском счете плательщика, который размещается в очереди не выполненных в срок распоряжений.

Об оформлении банковских ордеров

Банковские ордера составляются организациями, выдающими средства для кредиртов, согласно стандартным требованиям законодательства. Допустимо составление документа как в бумажном виде, так и в электронном

При использовании письменных форм особое внимание уделяется соответствующим полям

У банковских ордеров есть третье приложение, где подробно описано, как эти документы должны заполняться. Пользователям даётся не так уж много рекомендаций, большую часть советов легко запомнить. Банковский ордер и платёжное поручение во многом похожи друг на друга, но у них есть и различия.

Если заполнение осуществляется в электронном виде, то обычно применяется формат А4, не больше. Документы переводятся в многостраничную форму, если информация не умещается на одной странице в стандартных формах.

Может решать любые вопросы, связанные с конкретными деталями в документах. Оформление бумаг, количество и назначение зависят от потребностей конкретного предприятия в тот или иной промежуток времени. Подписание должно осуществляться только лицами, наделёнными соответствующими полномочиями. То есть, должно присутствовать право первой или второй степени.

Ответственность за определение подлинности ордера так же лежит на руководстве организации. У каждого филиала могут быть разработаны свои установки и требования, согласно которым происходит подтверждение подлинности документа и всей информации, которая в нём представлена. За целостность, грамотность всего содержимого также отвечает руководство филиала. Оно разрабатывает отдельно образец заполнения банковского ордера.

Документ «Платежный ордер на списание денежных средств» и счет 66.01

Переносится значение соответствующего реквизита распоряжения, по которому осуществляется частичное исполнение — Переносятся значения соответствующих реквизитов распоряжения, по которому осуществляется частичное исполнение Примечания 1. Особенности составления платежного ордера при изменении реквизитов банков, их клиентов установлены Указанием Банка России N У. Особенности составления платежного ордера при изменении реквизитов территориальных органов Федерального казначейства установлены порядком ведения счетов органов Федерального казначейства. При частичном исполнении распоряжения получателя средств, по которому дан частичный акцепт плательщика, платежный ордер заполняется в соответствии с настоящим приложением с учетом следующего: в реквизите 70 «Содержание операции» при исполнении распоряжения получателя средств в размере частичного акцепта плательщика указывается «ЧА» частичный акцепт , при частичном исполнении платежного ордера в случаях, предусмотренных законодательством или договором, указываются через пробел «ЧИПО» частичное исполнение платежного ордера и дата частично исполняемого платежного ордера в формате «ГГГГММДД» для платежного ордера в электронном виде или «ДД. При последнем частичном платеже в реквизите 42 «Сумма ост.

Платежный ордер может рассматриваться как инструмент частичного исполнения платежного поручения В чем разница между ними? Является инструментом частичной оплаты квитанции, счета, перечисления части суммы по различным обязательствам Является инструментом, посредством которого осуществляется полная оплата квитанции, счета, перечисление сумм по каким-либо обязательствам Платежный ордер Если Вас заинтересовало наше предложение, Вы можете заказать предлагаемый пакет документов, выслав копию платежного поручения по адресу: , Москва, Бережковская наб. В бухгалтерии предприятия к выписке, полученной из банка, прилагаются документы, имеющиеся в бухгалтерии: копии платежных поручений, счетов-платежных требований и др. После этого в выписке проверяются начальное сальдо оно сверяется с конечным сальдо предыдущей выписки , операции сверяются с документами и конечное сальдо.