Штрафы за непредставление «зарплатной» отчетности

Если организация не сдаст «зарплатную» отчетность либо представит ее позже установленного срока или с ошибками, нормами НК РФ и КоАП РФ предусмотрена ответственность в виде наложения штрафов.

За непредставление формы ЕФС-1 в СФР или представление подраздела, содержащего недостоверные сведения, предусматривается наложение штрафа в размере:

-

от 300 до 500 рублей (или предупреждение) ст. 15.33.2 КоАП РФ – для должностных лиц;

-

500 рублей за каждое застрахованное лицо (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ) – для организаций (несдача или ошибки в Разделе 1);

-

5% от взносов, начисленных к уплате за последние три месяца отчетного периода, за каждый полный или неполный месяц просрочки (min – 1000 рублей, max – 30% от недоимки), п. 1 ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ – для организаций (несдача или ошибки в Разделе 2).

За несоблюдение порядка представления формы ЕФС-1 в электронном виде предусматривается штраф в размере 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

За непредставление Персонифицированных сведений в ИФНС предусматривается наложение штрафа в размере:

- от 300 до 500 рублей (или предупреждение), ст. 15.5 КоАП РФ – для должностных лиц;

- 200 рублей (ст. 126 НК РФ) – для организаций.

За непредставление РСВ в ИФНС предусматривается наложение штрафа в размере:

от 300 до 500 рублей (или предупреждение), ст. 15.5 КоАП РФ – для должностных лиц;

5% от не уплаченной по расчету суммы взносов за каждый полный и неполный месяц просрочки (min – 1000 рублей, max – 30% от недоимки), п. 1 ст. 119 НК РФ – для организаций.

Штраф за представление РСВ, содержащего недостоверные сведения (неуплата страховых взносов), составляет 20% от неуплаченной суммы страховых взносов.

За непредставление расчета 6-НДФЛ в ИФНС предусматривается наложение штрафа в размере:

-

от 300 до 500 рублей (ст. 15.6 КоАП РФ) – для должностных лиц;

-

1000 рублей за каждый полный или неполный месяц со для представления расчета (п. 1.2 ст. 126 НК РФ) – для организаций.

Штраф за представление расчета 6-НДФЛ, содержащего недостоверные сведения, составляет 500 рублей (п. 1 ст. 126.1 НК РФ).

За несоблюдение порядка представления расчетов в электронной форме предусматривается штраф в размере 200 рублей (ст. 119.1 НК РФ). Также возможно приостановление операций по счетам (п. 3.2 ст. 76 НК РФ).

Отчётность по заработной плате для СФР

В 2023 году правительство упразднило Пенсионный фонд России и Фонд социального страхования. Теперь все организации и ИП должны отправлять отчёты по заработной плате в объединённый Фонд пенсионного и социального страхования или Социальный фонд России — СФР.

Вместо бланков СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС и ДСВ-3 предприятия должны сдавать в Социальный фонд форму ЕФС-1, которая состоит из нескольких разделов. Бухгалтер компании должен заполнять и отправлять разные части ЕФС-1 отдельно друг от друга.

Сведения о трудовой деятельности

Сведения о трудовой деятельности необходимо указать в подразделе 1.1 отчёта ЕФС-1. Эта форма заменила бланк СЗВ-ТД. Подавать отчёт нужно только в том случае, если в штате компании произошли изменения. Если предприниматель принял на работу нового сотрудника или уволил прежнего, а также если трудовой договор работника был приостановлен или возобновлён, отчёт нужно отправить не позднее рабочего дня, который следует за днём издания соответствующего приказа. Если сотрудник компании перешёл на другую постоянную работу или сменил бумажную трудовую книжку на электронную, отчётность потребуется сдать не позднее 25-го числа следующего месяца.

Сведения о стаже

Информацию о стаже застрахованных сотрудников указывают в подразделах 1.2 и 2 формы ЕФС-1. Эти отчёты используются вместо бланков СЗВ-СТАЖ и ОДВ-1. Сведения о стаже нужно отправлять в СФР ежегодно до 25 января.

Сведения о взносах на травматизм

Данные о страховых взносах на травматизм бухгалтер указывает в разделе 2 ЕФС-1, который заменил отчёт 4-ФСС. В 2023 году эту форму должны отправлять в СФР все компании и ИП вне зависимости от того, сколько застрахованных работников состоит у них в штате. Отчёт нужно предоставлять ежеквартально.

Штрафы за непредставление статистической отчетности

Если организация не сдаст статистическую отчетность либо представит ее позже установленного срока, ее привлекут к административной ответственности ст. 13.19 КоАП РФ. Данная норма за несдачу статистической отчетности предусматривает наложение штрафов в следующих размерах:

-

от 10 000 до 20 000 рублей – для должностных лиц организаций;

-

от 20 000 до 70 000 рублей – для организаций.

Повторная несдача отчета о неполной занятости работников грозит наложением административных штрафов в повышенном размере:

-

от 30 000 до 50 000 рублей – для должностных лиц организаций;

-

от 100 000 до 150 000 рублей – для организаций.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Цели и пользователи составления финансовой отчетности

Главная цель финансовой отчетности — предоставление информации о финансовом состоянии, изменениях в финансовом состоянии организации, результатах ее деятельности. В отчетности должна находиться информация об активах, а также обязательствах компании, об итогах финансовых операций, событиях, которые способны изменить обязательства и активы.

Данная информация необходима большому кругу пользователей в процессе принятия экономических решений. Интересно то, что задачи, которые ставятся перед бухгалтерской отчетностью, в разных системах для бухгалтерского учета, часто совпадают.

Кто может быть пользователем бухгалтерской отчетности

Пользователями финансовой отчетности могут быть как инвесторы, так и сотрудники организации, поставщики, кредиторы, государственные органы, покупатели продукции организации, иные члены общества. Все пользователи обладают разными информационными потребностями.

Принципы составления отчетности

Существуют следующие принципы составления бухгалтерской (финансовой) отчетности:

- Объективный принцип (или objectivity principle). Предусматривает то, что бухгалтерская отчетность отражает настоящее состояние всех дел в организации.

- Принцип учета по начислению (или accrual principal). Предусматривает то, что должны быть учтены все денежные операции. То есть не только операции, которые связаны с деньгами, но и кредитные продажи, бартер, обмен активами и другие. Фиксируются сделки, которые обладают потенциальным выражение в денежном эквиваленте, однако факт уплаты денежных средств не обязателен.

- Принцип соответствия (или matching principle). Предусматривает то, что нужно учитывать расходы будущих периодов, которые должны быть капитализированы, а также переведены в раздел издержек по мере получения какого-то экономического эффекта. Нужно признать обязательствами расходы, прибыль от которых была получена, а оплата будет произведена в ближайшем\дальнейшем будущем.

- Принцип консерватизма. Предусматривает то, что нужно минимизировать риск включения в бухгалтерскую отчетность крайне оптимистичной информации о состоянии организации. Каждое слово должно быть обосновано.

- Принцип разумности. Предусматривает то, что необходимо избегать лишней детализации бухгалтерского учета.

Функции бухгалтерской отчетности

Смысл бухгалтерского учета содержится в сводке различных показателей за конкретный период по всем параметрам хозяйственной деятельности организации. Из-за этого можно сказать, что сущность отчетности бухгалтерского учета содержится в систематизации таких показателей, а также в представлении результатов расчетов, которые проведены по ним.

Все зависимости от типов и форм бухгалтерской (финансовой) отчетности, она выполняет конкретный ряд функций, для реализации которых отчетности составляется. На самом деле данный перечень включает только две функции:

- Информационная. В отчетности по бухгалтерскому учету представлена большая часть информации для заинтересованных в работе организации лиц. Отчетность говорит о финансовом положении организации, показывает, какие финансовые процессы происходят в компании, а также на результаты как промежуточные, так и итоговые.

- Контролирующая. При помощи бухгалтерского отчета собственники, руководители компании, государственные органы, инвесторы, вкладчики, иные внешние заинтересованные лица могут получать достаточно информации об эффективности работы этой организации. На основании полученной информации все эти лица способны делать выводы, нужно ли осуществлять изменения в политике компании, продолжать ли вкладывать инвестиции, стоит ли давать кредитные средства, соответствует ли деятельность организации закону.

Ответственность за нарушение законодательства в области финансовой (бухгалтерской) отчетности

В случае нарушения срока предоставления годового бухгалтерского отчета в налоговую на компанию накладывают штраф по пункту 1 статьи 126 НК РФ в размере 200 рублей за каждую форму, которая была не предоставлена. Также на должностное лицо данной компании может быть оштрафовано на 300-500 рублей, согласно пункту 1 статьи 15.6 КоАП РФ.

За нарушение срока представления годовой финансовой отчетности в орган государственной статистики на бизнес может быть наложен штраф от 3 000 до 5 000 рублей по статье 19.7 КоАП РФ, а должностное лицо данной компании может быть оштрафовано на 300-500 рублей.

Порядок учёта зарплаты

На каждого работника работодатель заводит личную карточку (форма Т-2) и отдельный лицевой счет (формы Т-54 и Т-54а).

Скачать личную карточку работника Т-2

doc

Скачать doc

xls

Скачать xls

Скачать pdf

В течение года на счёте отражаются все виды начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно.

Лицевые счета не обязательны к применению, небольшие предприятия и ИП часто ограничиваются заполнением личной карточки и расчетных ведомостей. Лицевые счета или документы, их заменяющие, должны храниться 75 лет.

Заработную плату рассчитывают на основании табелей учета рабочего времени, больничных листов, нарядов на работы, приказов о премированиях или удержаниях, и т.д. Для расчетов и начислений используют расчетные ведомости (Т-49 или Т-51).

Синтетический учет и его особенности

Синтетический учет представляет собой обобщенные показатели. Его основное отличие – нет разделения на определенные характеристики средств, подлежащих учету. В рамках синтетического учета используются средства только в денежном выражении. Данная форма применяется в основном на счетах 01, 04 (Нематериальные активы), 10 (Материалы). Могут открываться также субсчета. К примеру, по счету 08 могут быть открыты следующие субсчета:

- 08-1 «Покупка земельных участков».

- 08-2 «Покупка ресурсов».

Методом синтетического учета пользуются исключительно профессиональные бухгалтера, тогда как аналитический метод могут использовать другие сотрудники. Сведения из СУ применяются при формировании отчетности, то есть бухгалтерского баланса.

Вопрос: Как отразить в бухгалтерском учете заработную плату, излишне выплаченную при увольнении работника, и соответствующие ей суммы НДФЛ и страховых взносов?Посмотреть ответ

Счета синтетического учёта

В СУ содержатся сведения по общим признакам собственности, ее источникам, различным процессам хозяйственного значения. Синтетическим является основной счет, а также второй, называемый субсчетом. Последующие счета будут называться аналитическими. Не все счета синтетического типа содержат в себе субсчета. Иногда конкретизация операции выполняется посредством аналитических инструментов.

Нужно сказать, что СУ и АУ неразрывно связаны между собой. Объясняется это следующими факторами:

- Операции выполняются на основании одних и тех же первичных документов.

- В счетах речь идет об одних и тех же объектах, однако в аналитическом учете они детализированы.

- И на СУ, и на АУ есть показатели кредита, дебета и сальдо.

- Сальдо по аналитическому учету аналогично сальдо синтетического учета.

Но есть и отличия. СУ позволяет быстро получить требуемые сведения общего характера. АУ помогает их детализировать. То есть оба метода дополняют друг друга.

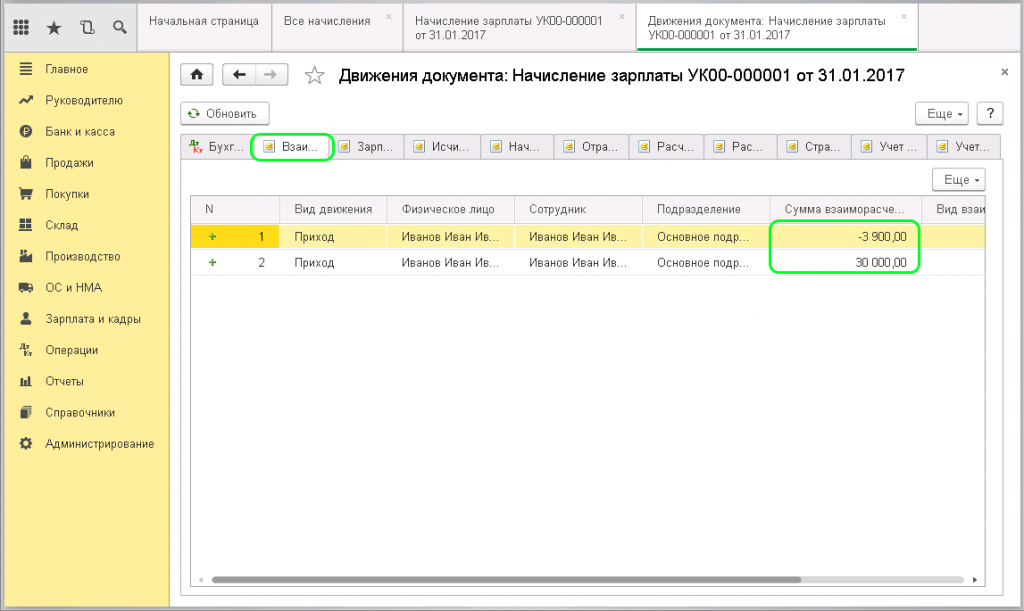

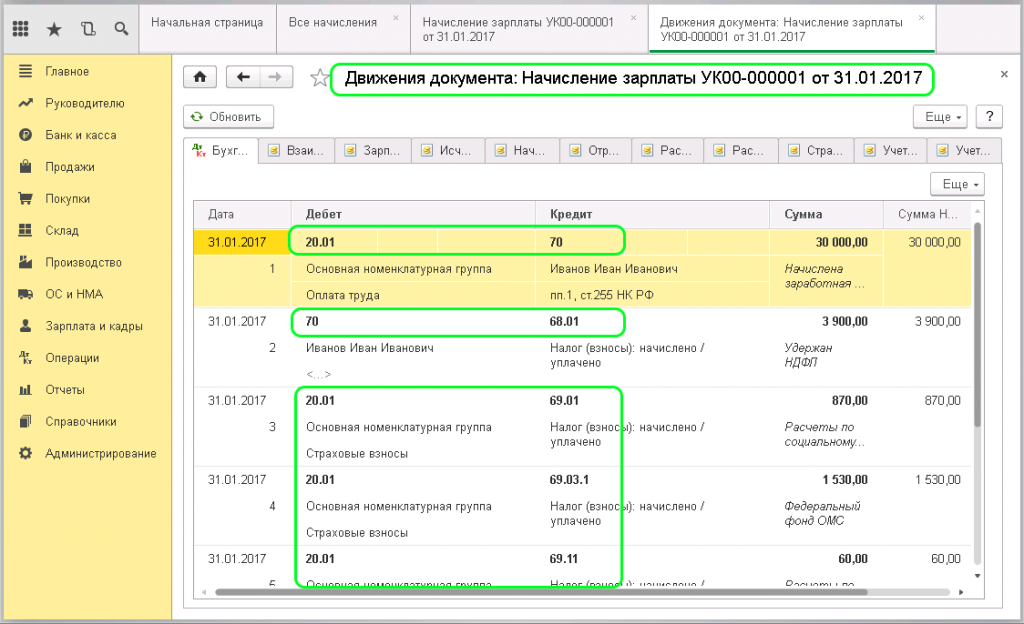

Синтетический метод используется для отражения данных на пассивном счете 70. Напомним, что в нем фиксируются сведения по расчетам с сотрудниками. На кредите счета отражаются следующие сведения:

- Зарплата сотрудникам.

- Начисления работникам отпускных и различных поощрений.

- Начисления пенсий, социальных отчислений.

- Доходы аукционеров.

На дебете отображаются расходы предприятия по аналогичным направлениям: выплата зарплат, пенсий и прочих отчислений.

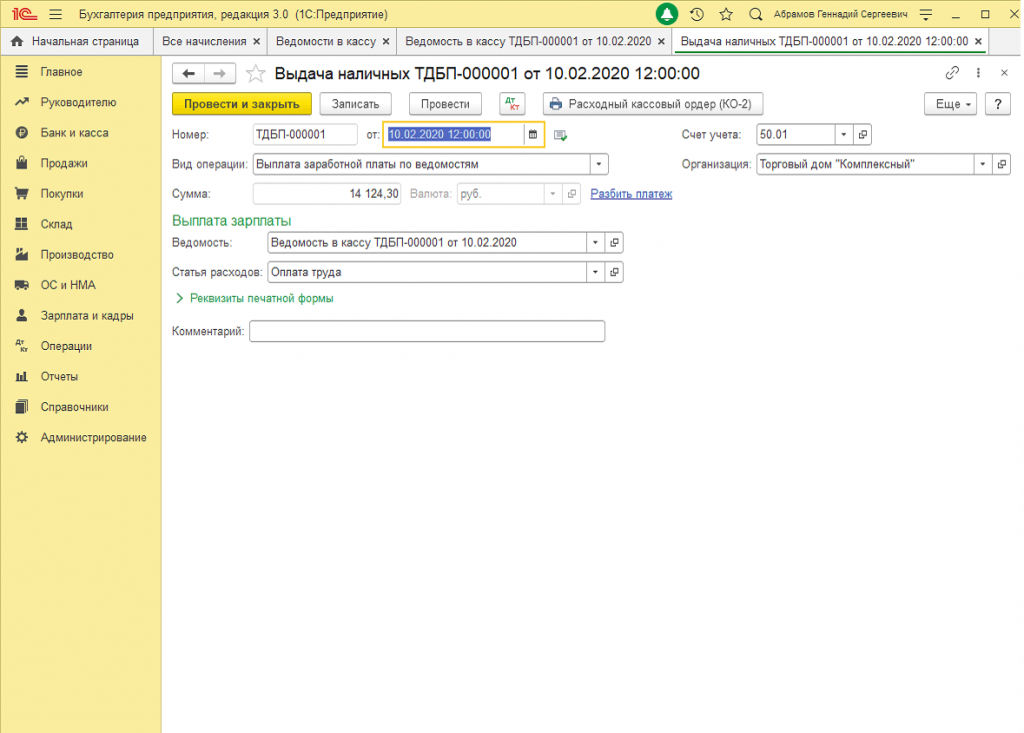

Типовые проводки

Рассмотрим типовые проводки СУ:

- ДТ 20, 44, 69 КТ 70 – начисления на основании больничного листа.

- ДТ 84 КТ 70 – выдача дивидендов.

- ДТ 70 КТ 68 – вычет из зарплат НДФЛ.

- ДТ 70 КТ 50 и 51 – выдача зарплаты.

- ДТ 70 КТ 76 – депонирование зарплаты.

Данные проводки применяются наиболее часто.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

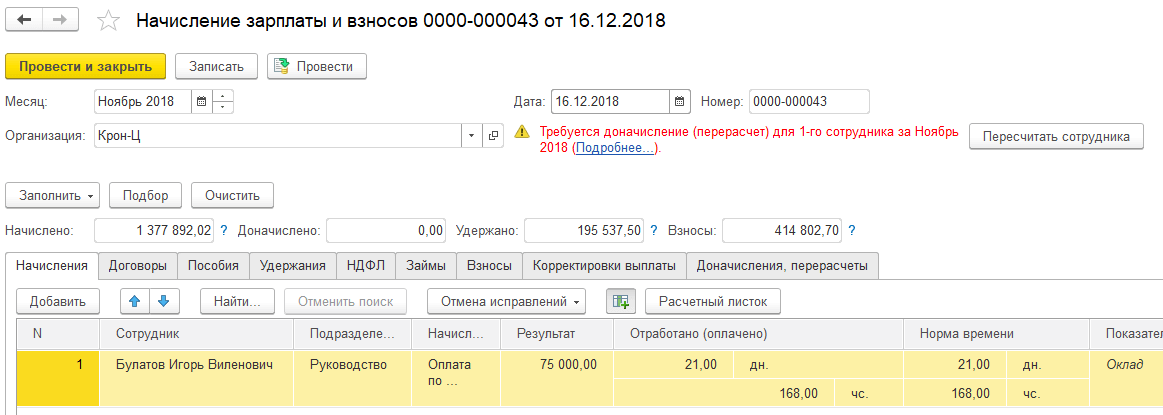

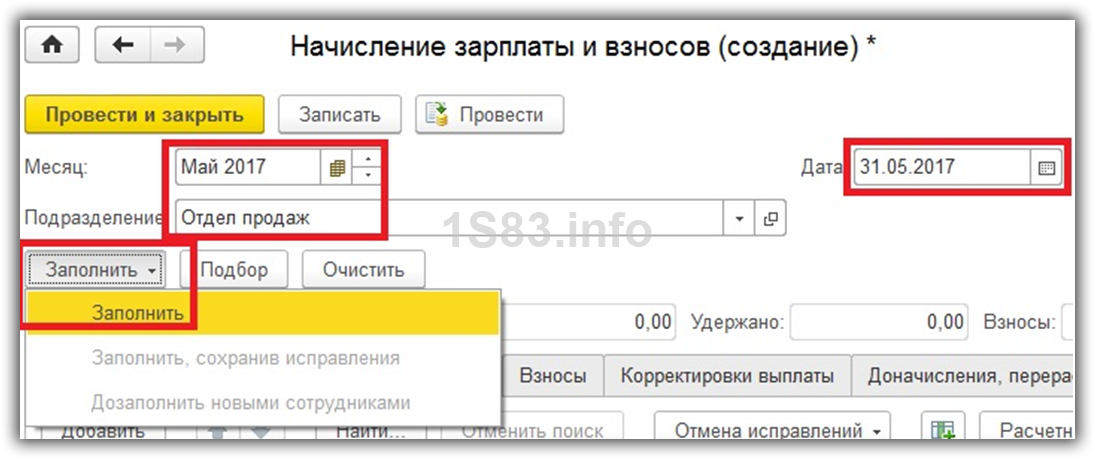

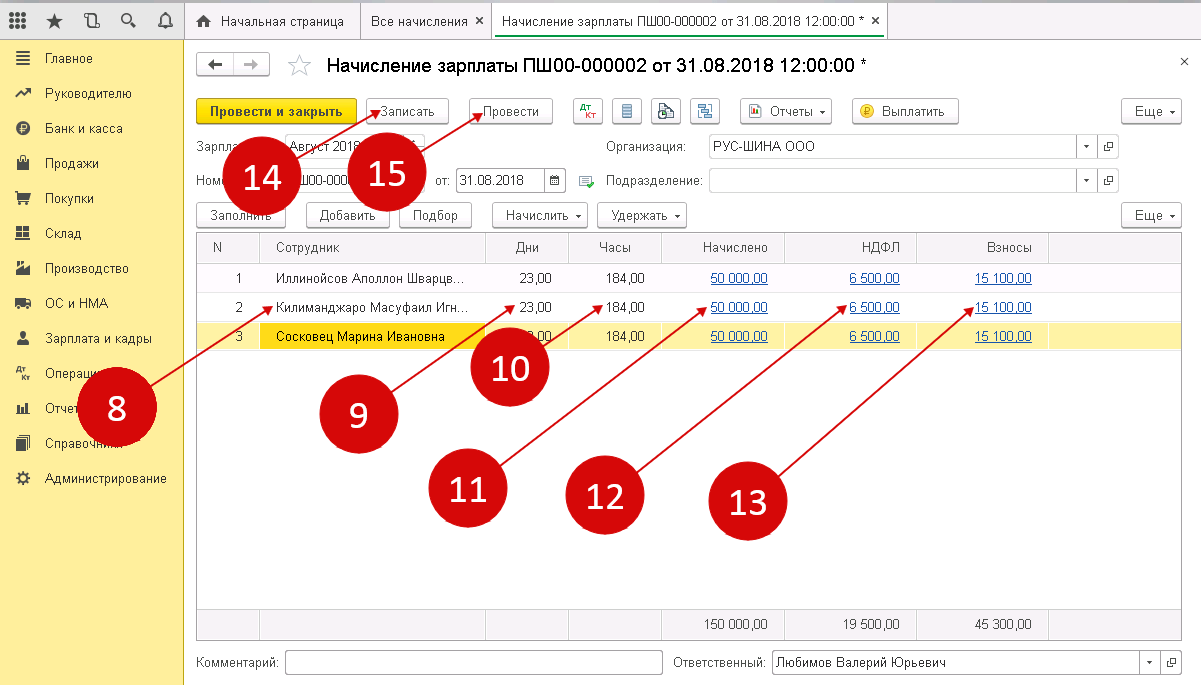

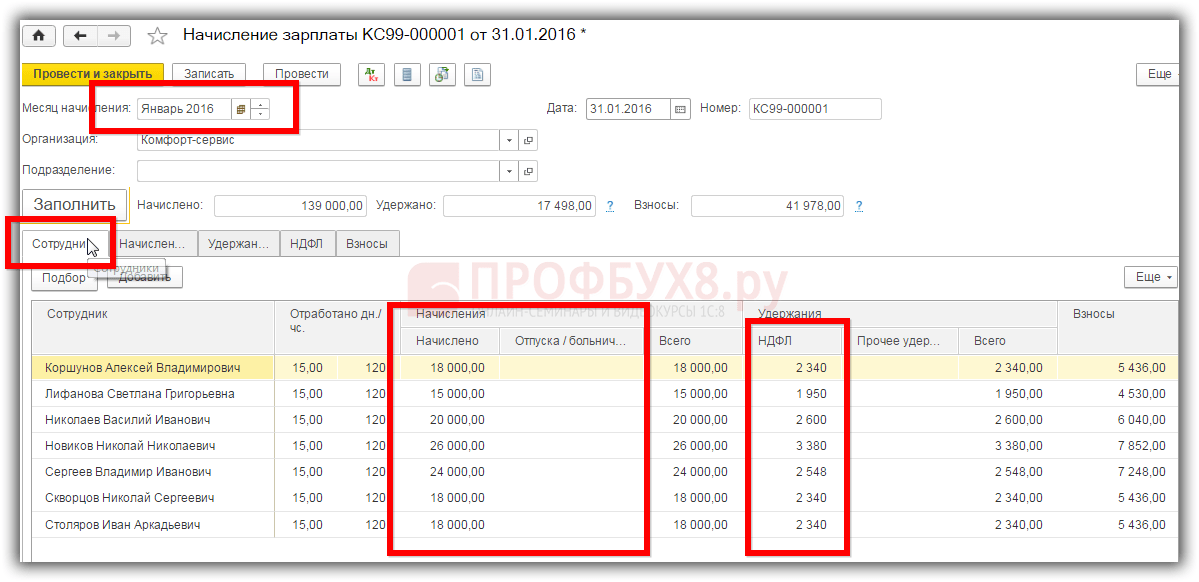

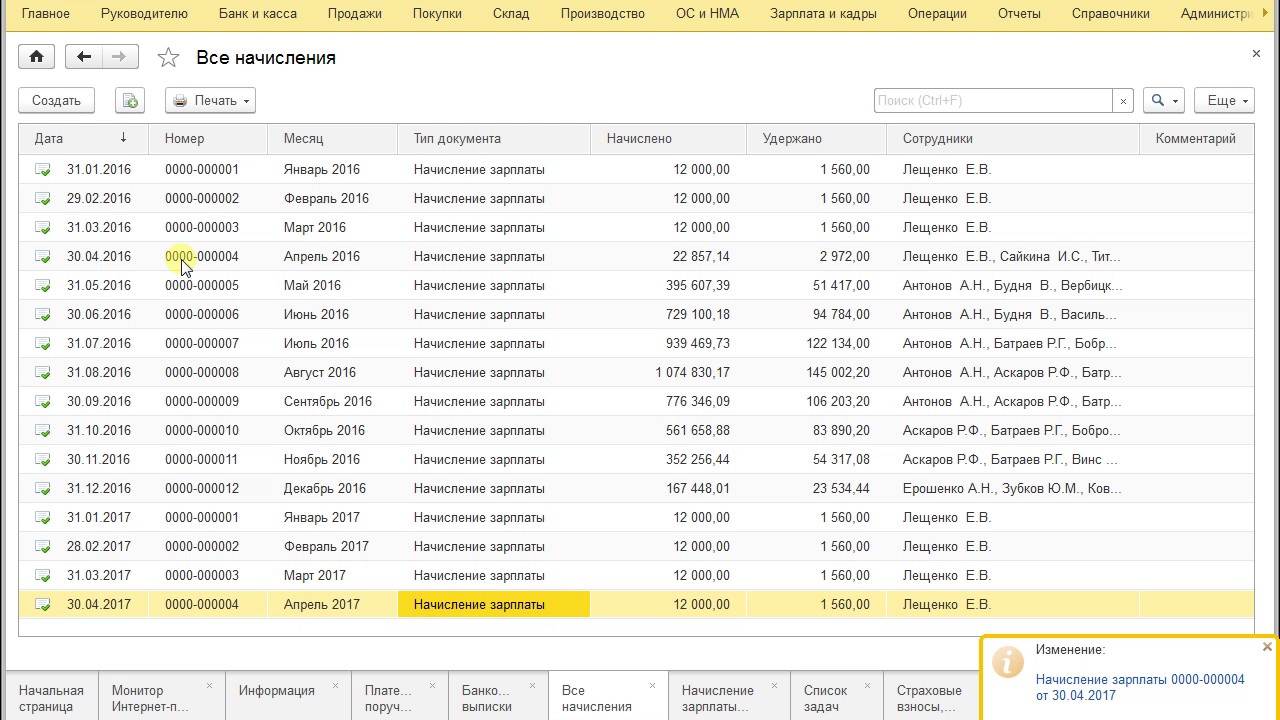

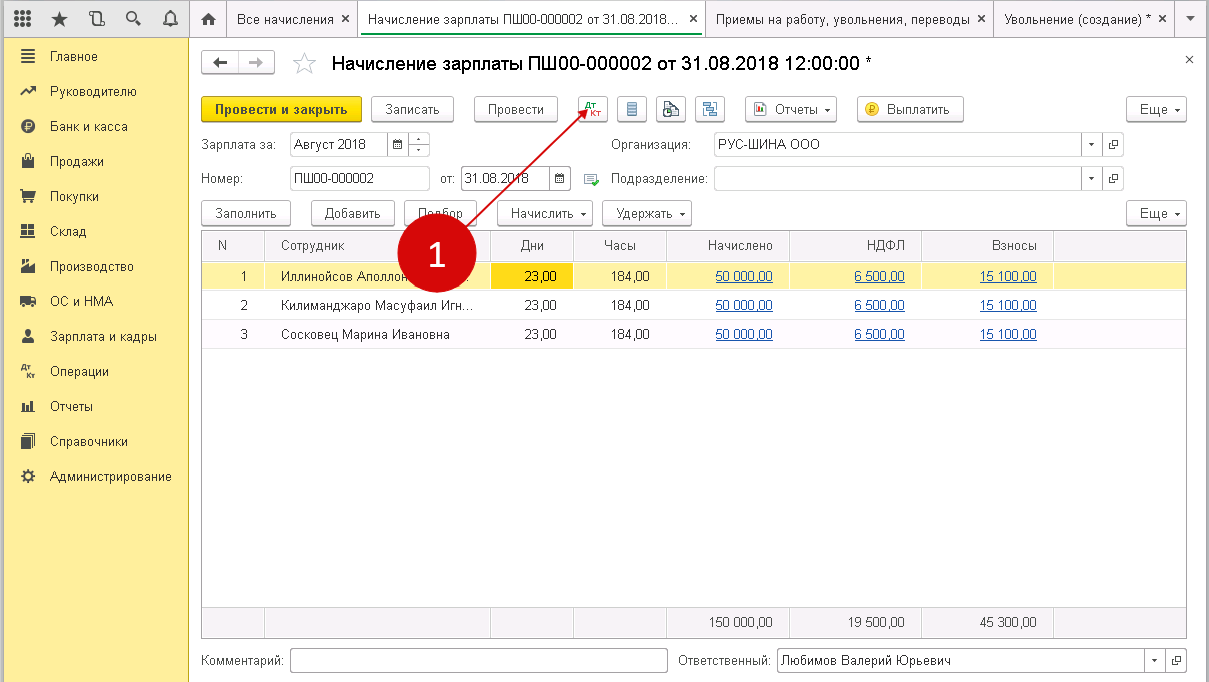

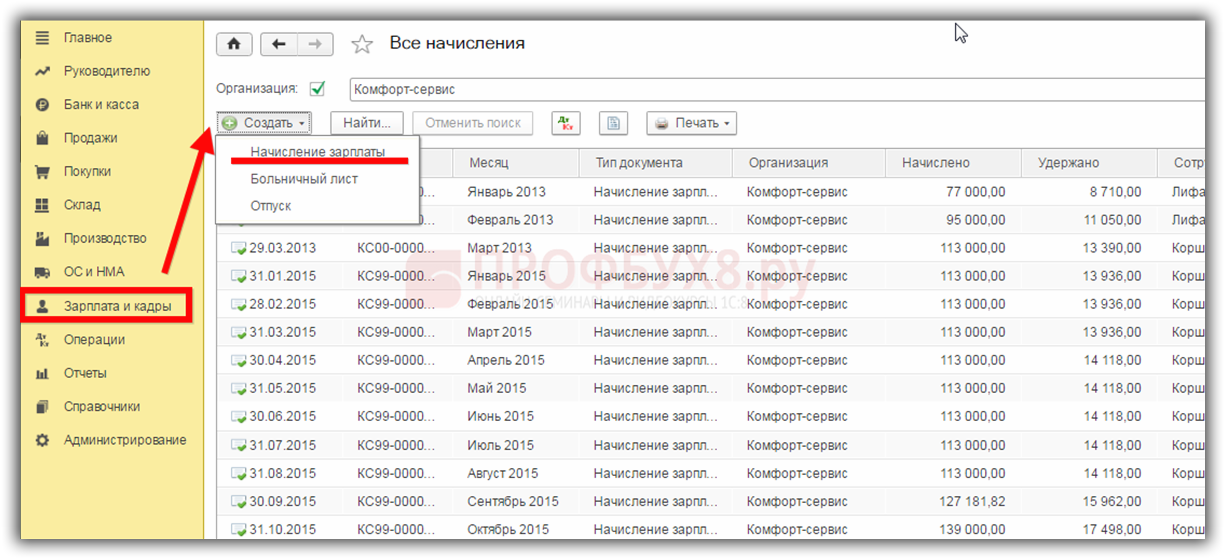

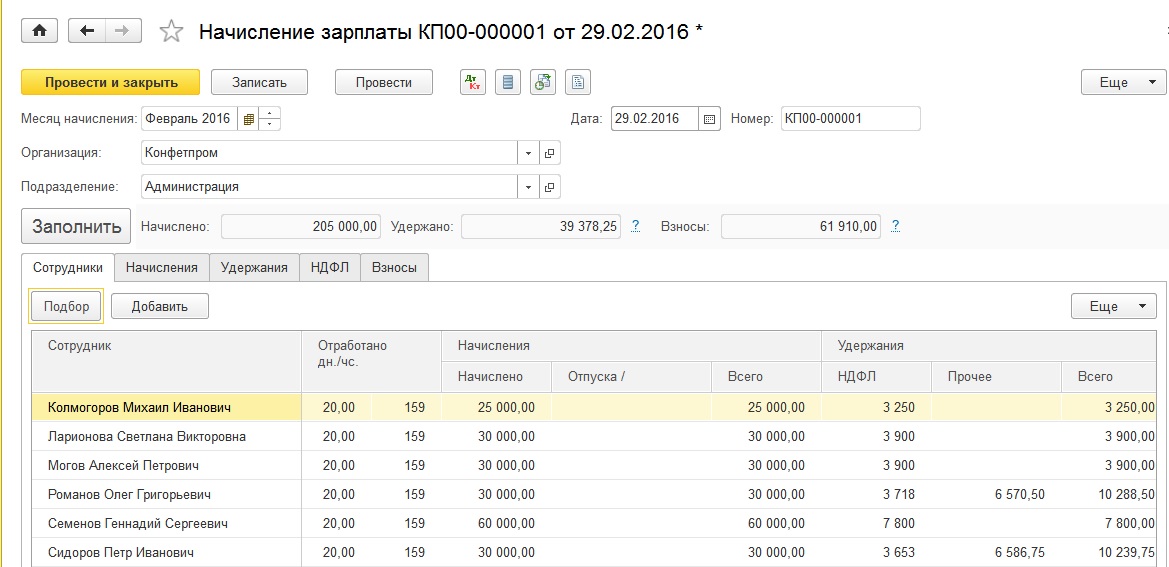

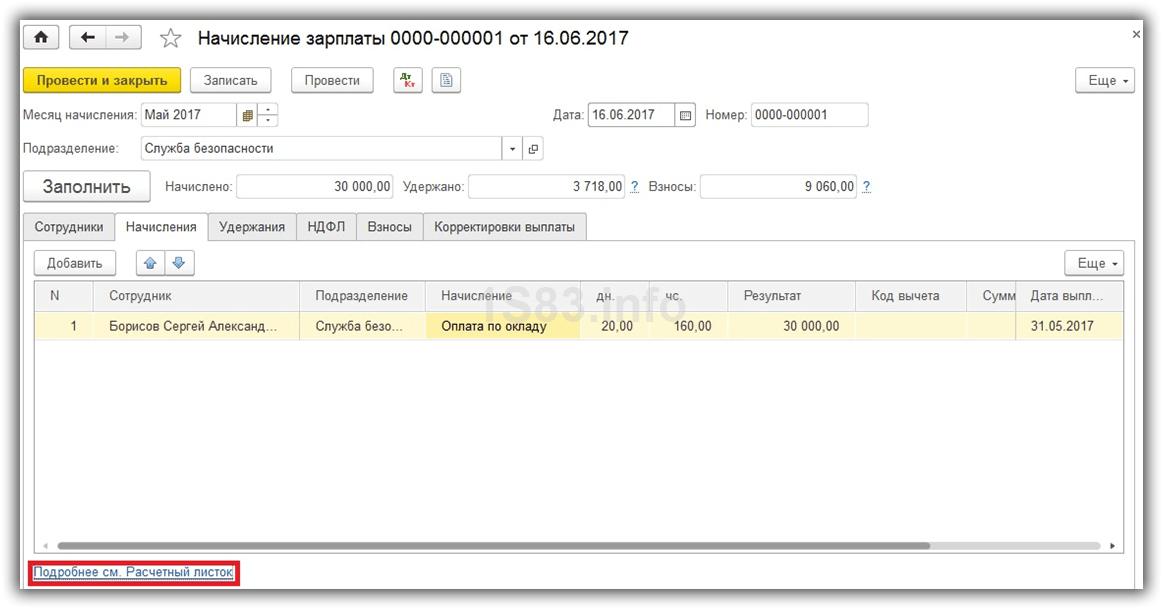

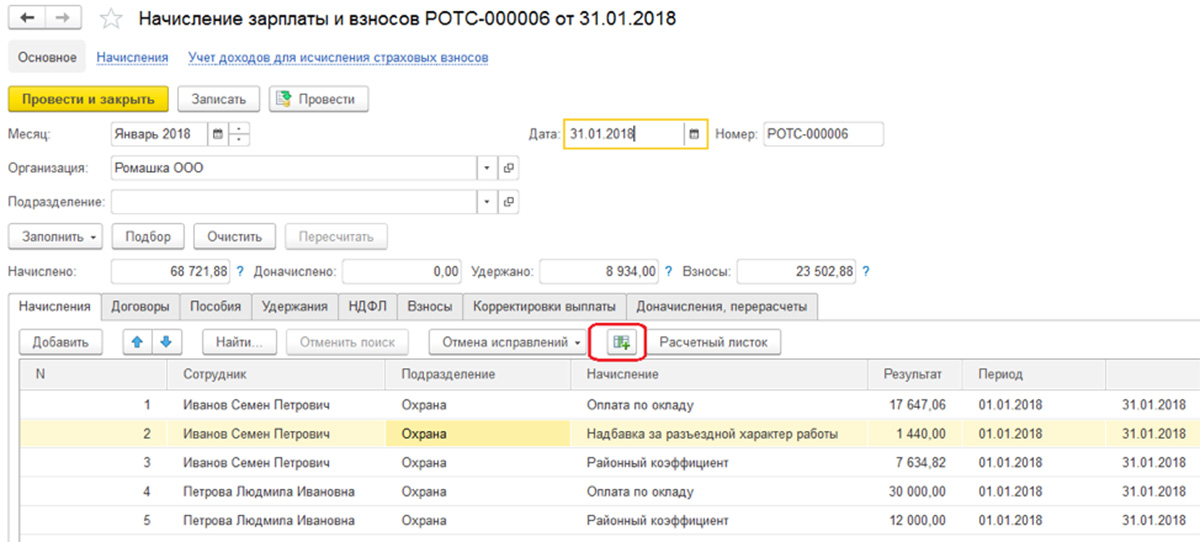

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Чем поможет Unicon Outsourcing

Компания Unicon Outsourcing возьмет на себя расчет заработной платы компании с численностью персонала от 10 до 15 000 человек. Мы работаем на базе таких IT-решений, как 1С, «БОСС-Кадровик», SAP.

Среди наших услуг в области учета заработной платы:

- Полный или частичный аутсорсинг учета заработной платы для сотрудников вашей компании: расчет зарплаты и прочих компенсационных выплат, налоговых и страховых отчислений;

- Подготовка, сдача и защита отчетности в ИФНС, Фонд социального страхования и Пенсионный фонд, прохождение проверок фискальных органов;

- Сопровождение информационной системы по расчету заработной платы;

- Анализ бизнес-процессов в сфере расчета заработной платы разработка плана их оптимизации.

Правильное ведение бухгалтерского учета заработной платы позволит компании соблюдать законодательные требования, обеспечить правильное начисление заработной платы сотрудникам и минимизировать риски возможных ошибок или нарушений.

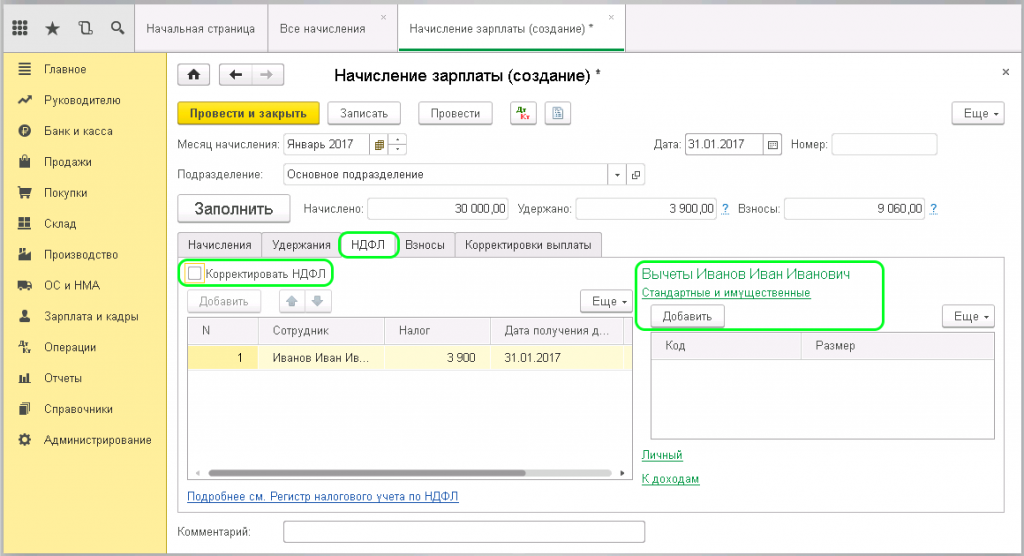

Персонифицированные сведения о физических лицах

Форма Персонифицированные сведения о физических лицах содержит сведения ранее действующего отчета СЗВ-М. Подготовить Персонифицированные сведения в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность – папка Налоговая отчетность.

Состав сотрудников в отчете должен соответствовать составу сотрудников в Расчете по страховым взносам. В том числе он включает в себя сведения по мобилизованным сотрудникам, сотрудникам, находящимся в отпуске, совместителям и директору (единственному учредителю).

Персонифицированные сведения необходимо представлять ежемесячно не позднее 25-го числа месяца, следующего за отчетным периодом.

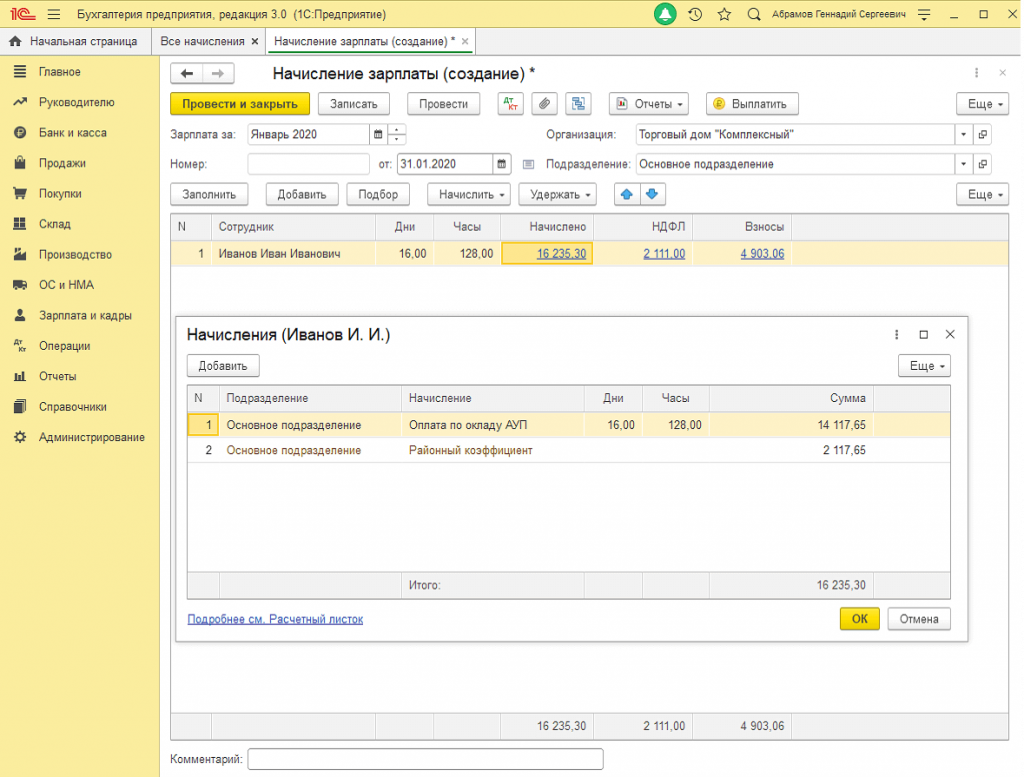

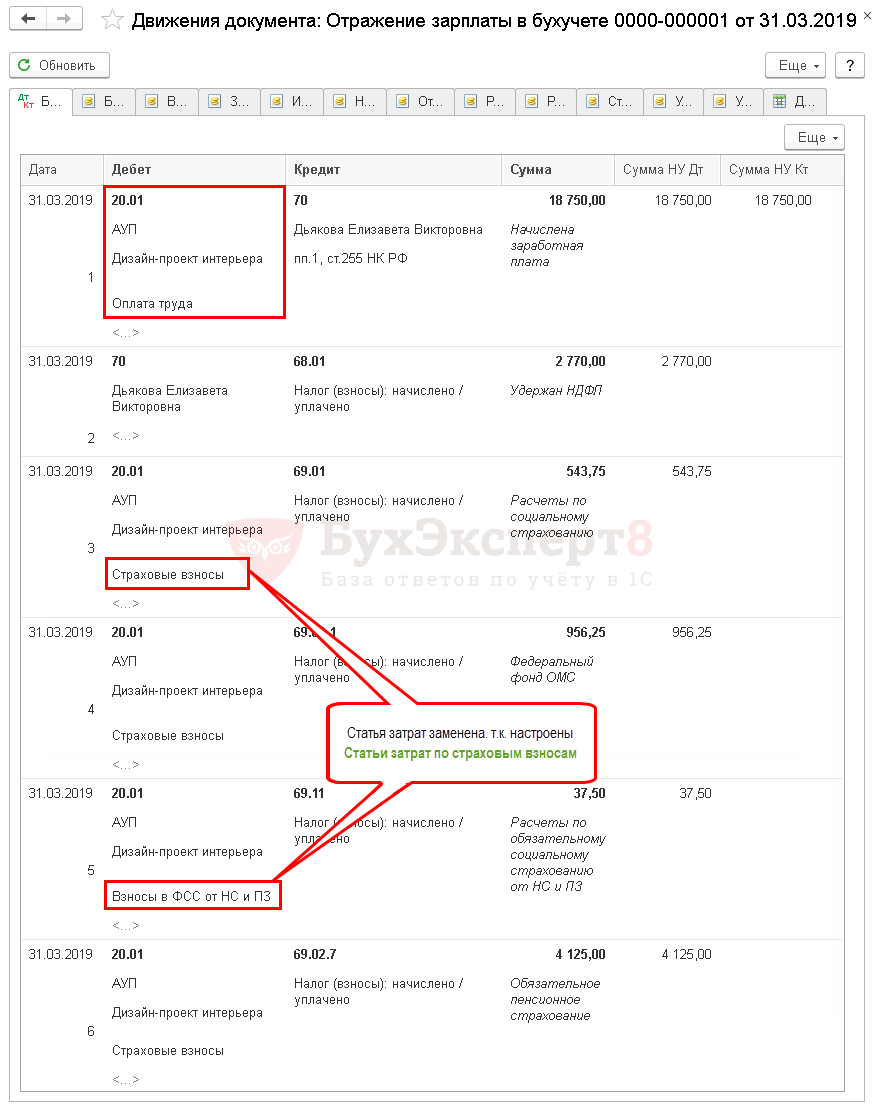

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

| Дт | Кт | Содержание проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

Учёт зарплаты для УСН и ЕНВД

Учёт зарплаты для УСН с объектом налогообложения «Доходы минус расходы» необходим для того, чтобы подтвердить расходы на оплату труда и рассчитать налог.

При УСН с объектом «Доходы» и ЕНВД расходы (включая расходы на оплату труда работникам) для налогообложения не учитываются. Однако эксперты интернет-бухгалтерии «Моё дело» рекомендуют всё же вести учёт зарплаты. Ведь ЕНВД и УСН 6% можно уменьшить на уплаченные страховые взносы за работников, а сумма этих взносов определяется как раз исходя из начисленной заработной платы.

Для эффективного учета зарплаты воспользуйтесь интернет-бухгалтерией «Моё дело».

В сервисе вы в автоматическом режиме сможете рассчитывать зарплату сотрудников, отпускные, больничные, пособия, налоги и страховые взносы. Вы лишь выбираете нужный вид расчёта из списка документов и заполняете несколько простых полей.

Работодатели обязаны сдавать несколько отчетов по заработной плате, удержанным налогам и начисленным страховым взносам – их вы в считанные минуты сможете формировать с помощью электронного мастера.

Что относится к полной бухгалтерской отчётности

Формы бухгалтерской отчётности утверждаются Министерством финансов РФ. В её полный состав входят основные документы:

| Форма | Комментарий |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние бизнеса. В форму входят два раздела — с активами и пассивами фирмы, которые должны быть равны. |

| Отчёт о финансовых результатах | Включает информацию о результатах работы компании за год. Из формы видно, почему бизнес нёс убытки и откуда получал прибыль. |

| Отчёт об изменениях капитала | Форма отражает движение капитала бизнеса в течение последних отчётных периодов. Капитал — это все деньги, которые собственники вложили сами и заработали на деятельности фирмы. |

| Отчёт о движении денежных средств | Эта бухгалтерская отчётность содержит информацию о деньгах компании и их эквивалентах. Показывает, сколько средств было у бизнеса в начале года и сколько осталось в конце. Отражает их потоки в рамках финансовой, текущей и инвестиционной деятельности. |

| Отчёт о целевом использовании средств | Сдают организации, которые получают финансирование из бюджета. В документе раскрывают объём финансирования, затрат и сколько осталось на конец отчётного периода |

Также организации составляют пояснения к бухгалтерской отчётности. Это приложение, в котором детализируются данные основных форм. Например, в бухгалтерском балансе даётся общая сводка по основным средствам, а в пояснениях раскрываются изменения за отчётный период. Здесь раскрывают все показатели, которые важны для оценки финансового состояния.

Не можете разобраться, как заполнять бухгалтерскую отчётность? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать заполнение бланков и избежать распространённых ошибок.

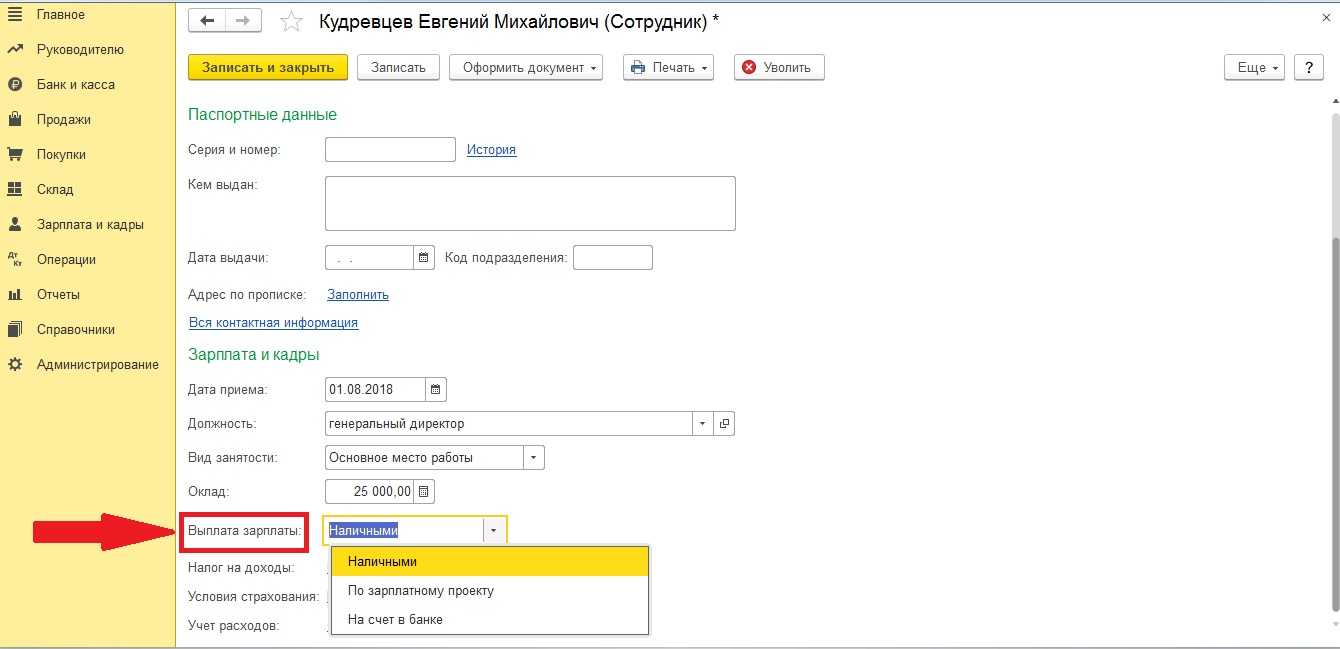

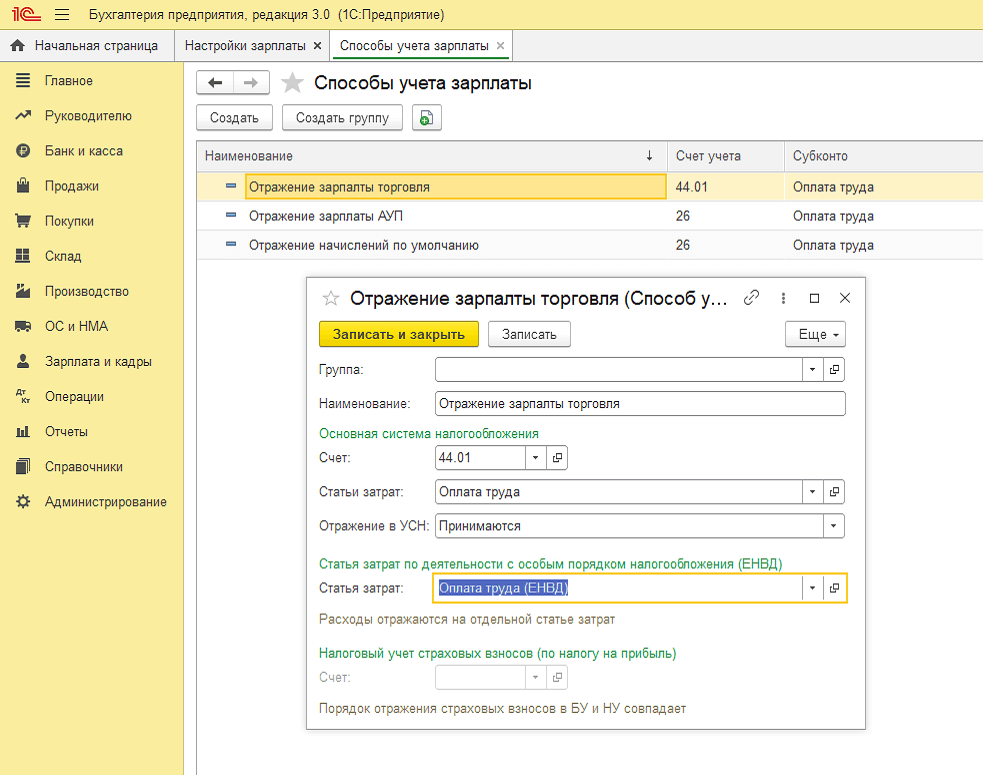

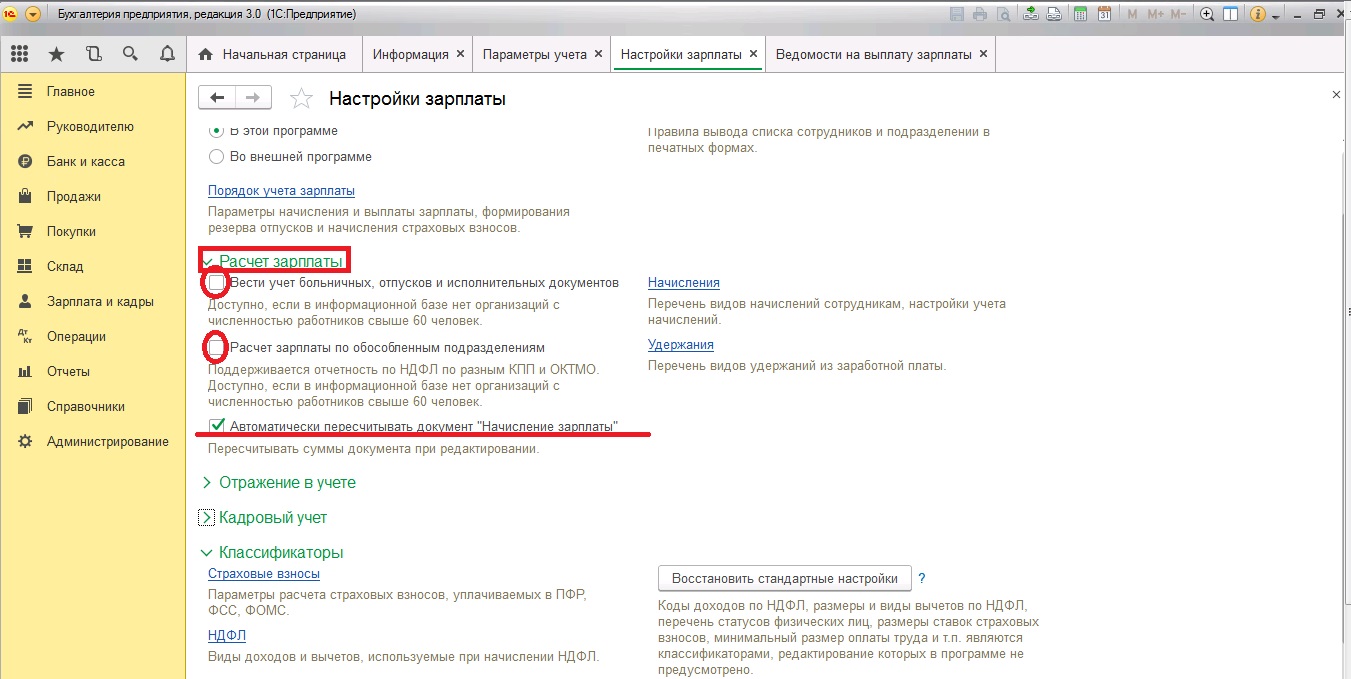

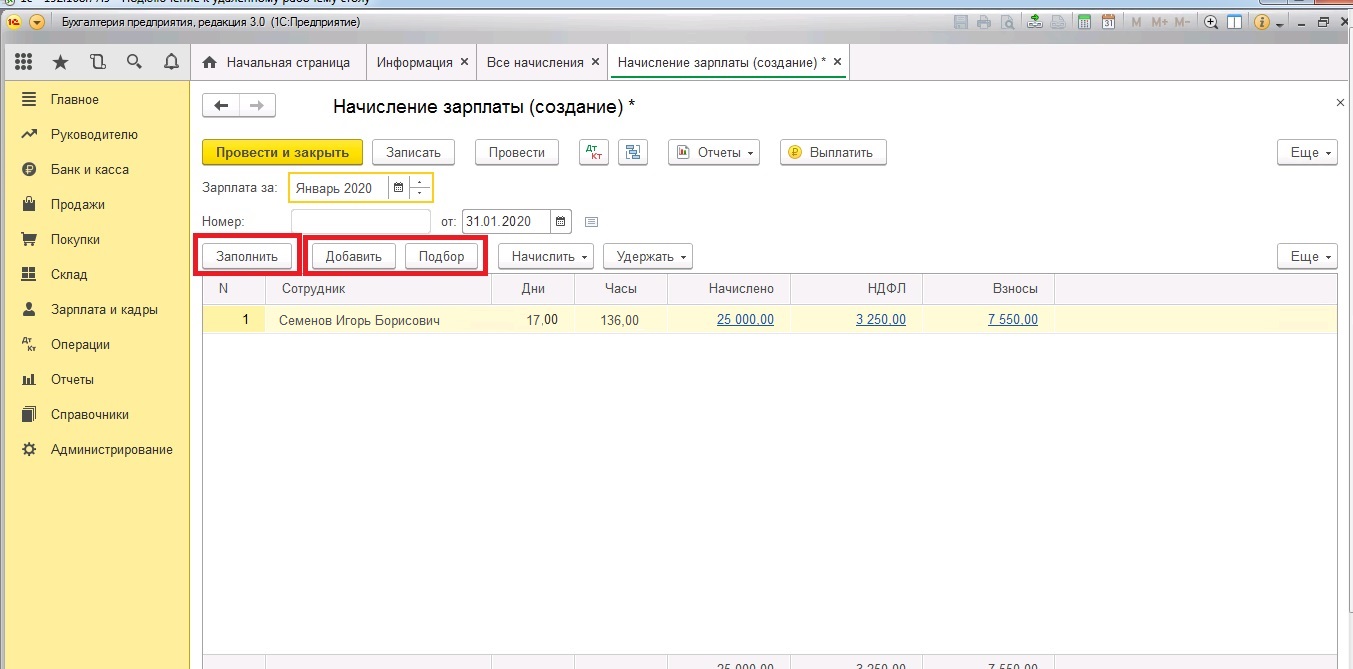

Способы учета зарплаты в 1С 8.3: настройка

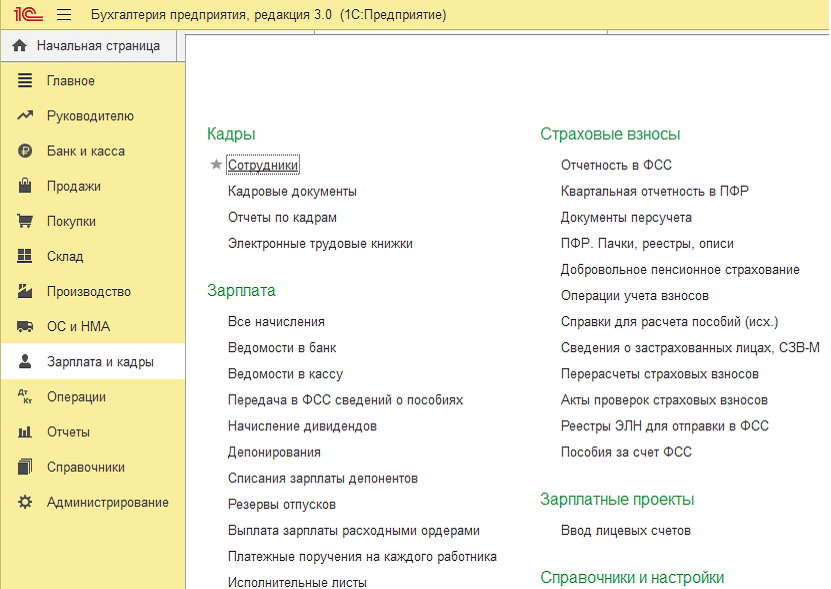

Все способы отражения зарплаты в учете находятся в справочнике Способы учета зарплаты, который доступен из:

- Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

- Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

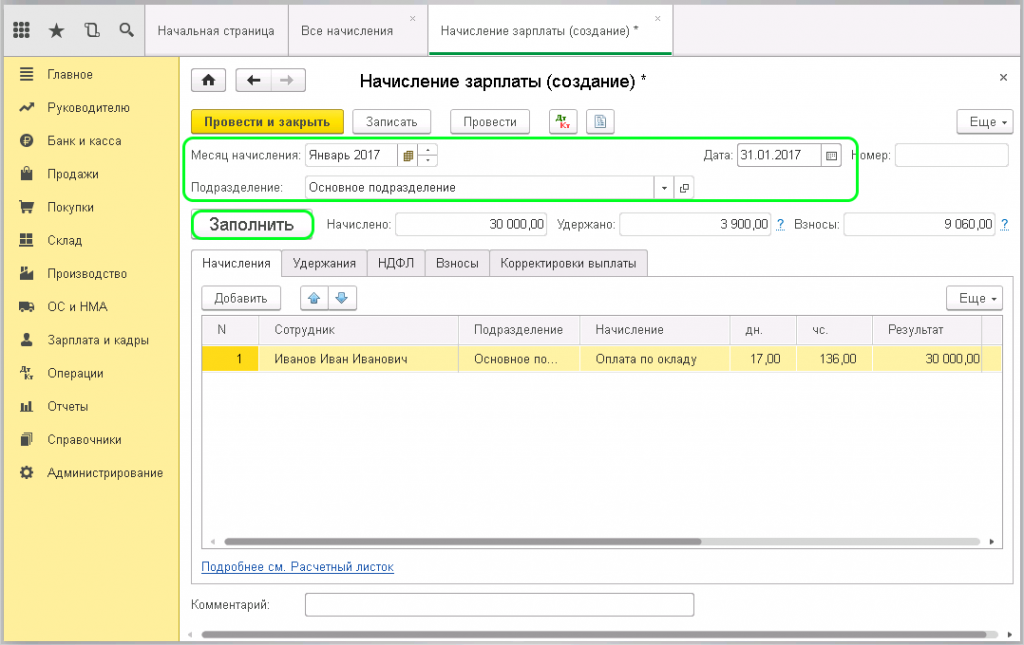

Узнать подробнее как начислить зарплату в 1С 8.3 бухгалтерия пошагово

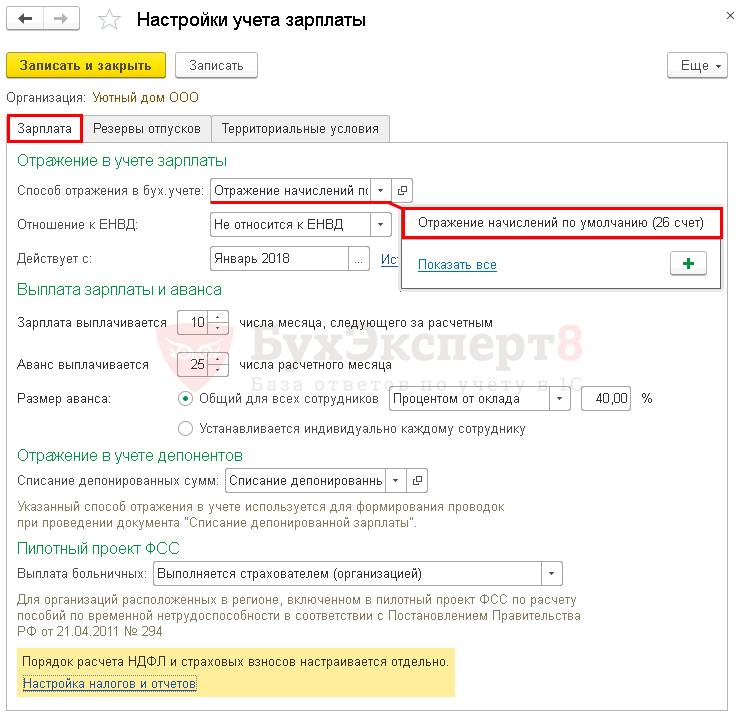

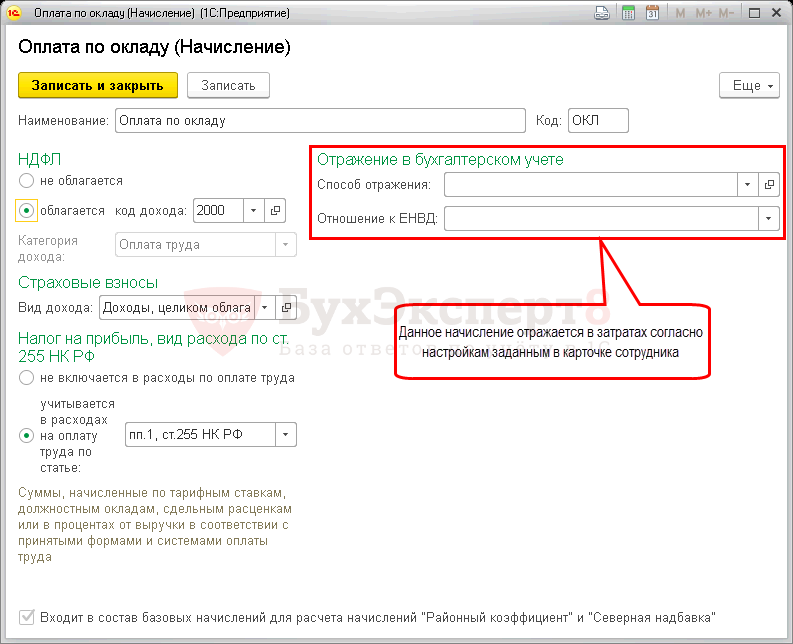

Основной способ или способ установленный по умолчанию

Основной способ отражения затрат задается на вкладке Зарплата в настройках учета зарплаты: раздел Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Порядок учета зарплаты.

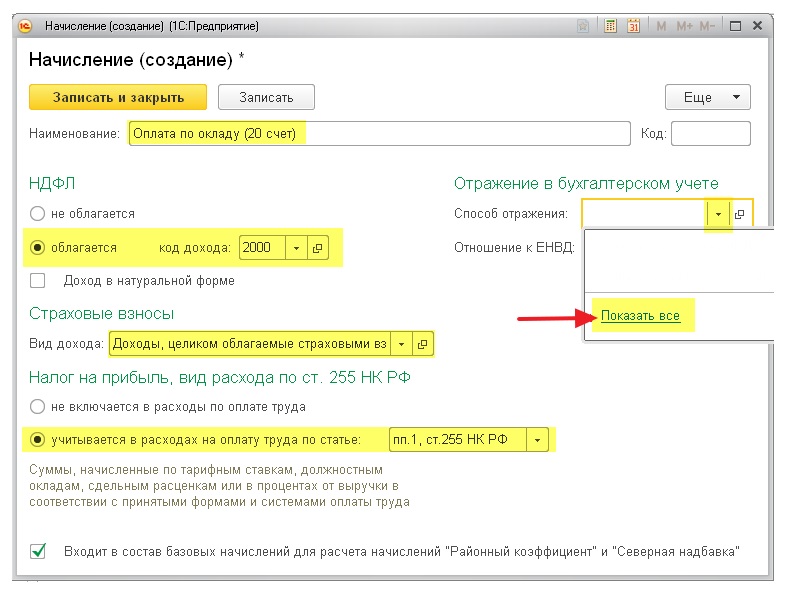

Способ отражения в бух. учете — основная, наиболее часто используемая проводка по начислению зарплаты в Организации. Он используется для начисления зарплаты сотрудникам, которым не определен «собственный» способ учета зарплаты в справочнике Сотрудники.

Автоматически в базе устанавливается способ Отражение начислений по умолчанию (26 счет). В программе 1С 8.3 он задан как наиболее часто используемый для начислений по счету 26 в корреспонденции со счетом 70.

-

Отношение к ЕНВД — устанавливается для основного Способа отражения в бух. учете. Применяется по умолчанию, если иное не задано для отдельных работников в справочнике Сотрудники. Возможны варианты:

- Полностью на ЕНВД;

- Не относится к ЕНВД;

- Определяется ежемесячно.

- Действует с — дата, с которой применяются перечисленные выше настройки.

Данная настройка имеет ссылку История, поэтому Способ отражения… и Отношение к ЕНВД могут меняться на протяжении работы организации. Все периоды со своими настройками будут учитываться при формировании документов и отчетов.

Если в карточке начисления задан Способ отражения в бухгалтерском учете, будет использоваться именно он.

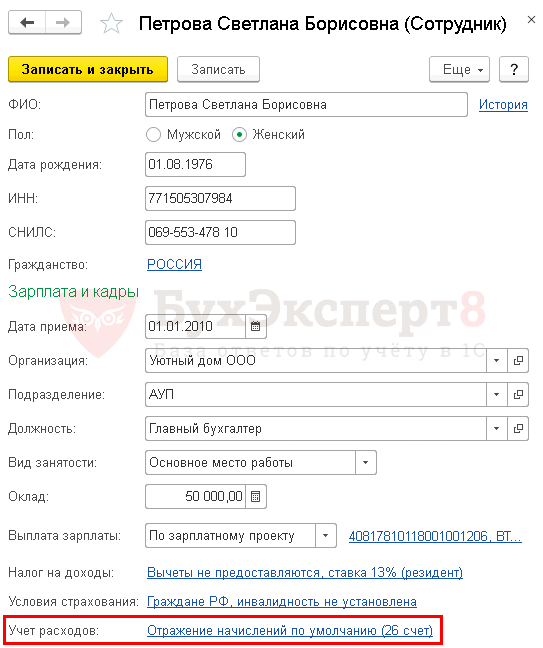

Для отдельного сотрудника

В карточке сотрудника всегда отображается используемый способ отражения в поле Учет расходов.

Если увидите , то подразумевается, что его зарплата отразится по .

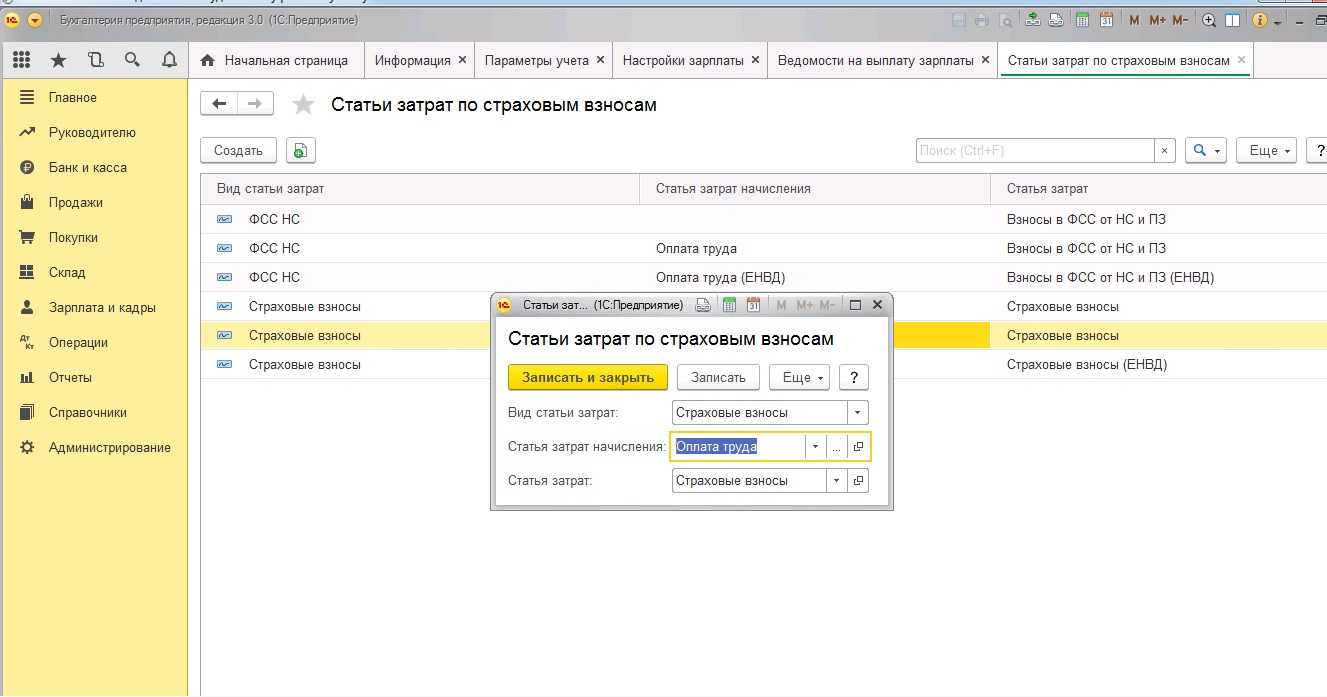

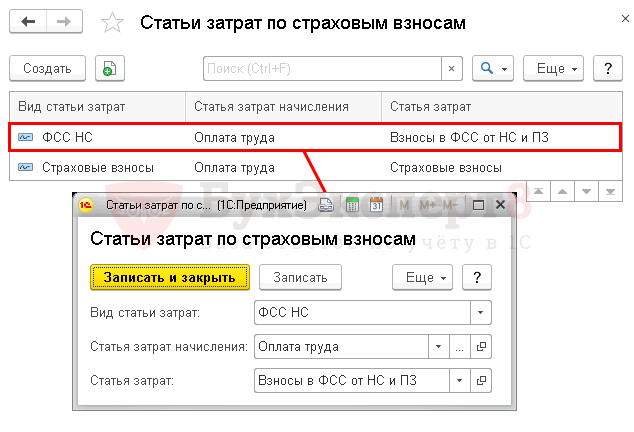

Статьи затрат по страховым взносам

Чтобы при отражении страховых взносов изменялась статья затрат, задайте ее в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Статьи затрат по страховым взносам.

Принцип замены следующий:

- Статья затрат начисления — статья затрат, которую необходимо заменить;

- Статья затрат — новая статья затрат, по которой будут отражены взносы.

Изменения в отчётности по зарплате в 2023 году

С 2023 года вместо Пенсионного фонда России и Фонда социального страхования действует объединённый Социальный фонд России (СФР). Компании обязаны отчитываться в СФР, используя новый документ — Единую форму сведений для персонифицированного учёта (ЕФС-1). ЕФС-1 заменяет четыре формы, которые было необходимо использовать ранее: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. С 2023 года сдавать эти отчёты не нужно.

С 2022 года работодатели обязаны сдавать форму «Сведения о застрахованном лице». В 2023 году нужно отправлять в СФР данные не только о тех сотрудниках, которые работают по трудовому договору, но и о тех, кто принят в компанию по договору ГПХ.

Сроки сдачи отчётов по 6-НДФЛ и страховым взносам также изменились. С 2023 года почти все документы по заработной плате подаются до 25-го числа месяца, который следует за отчётным периодом. НДФЛ и страховые взносы теперь нужно предоставлять по новой схеме: с помощью Единого налогового платежа (ЕНП).

Наши специалисты подготовили отдельный материал о принципе действия единого налогового платежа.

Наконец, в 2023 году отменили справку № 182н, которая обычно выдавалась работникам при увольнении. Эта форма содержала данные о зарплате сотрудника и была необходима для того, чтобы на его новом рабочем месте могли правильно рассчитать размер пособий и больничных. Теперь ФНС передаёт эти сведения напрямую в СФР.