Требования, предъявляемые к кассовым операциям

Грамотное ведение кассовых операций предполагает своевременное внесение записи в кассовую книгу на основании приходных и расходных кассовых документов, недопущение накопления наличности в кассе сверх установленного лимита организации, а также размещение свободных денежных средств на банковских счетах.

К требованиям, которые предъявляются к кассовым операциям, можно отнести следующие:

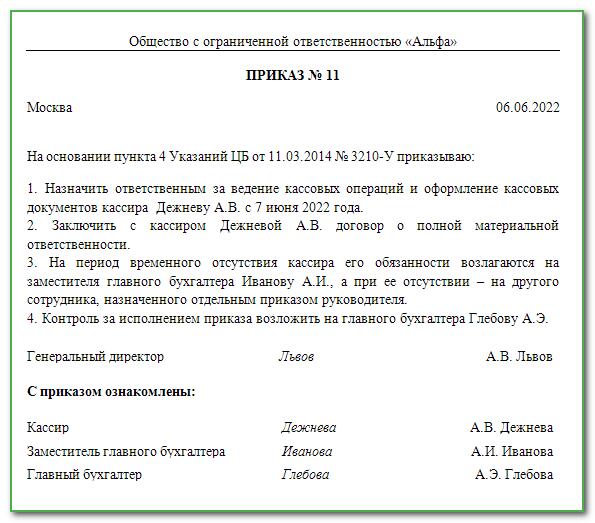

- Осуществление кассовых операций на предприятии должно осуществляться кассовым работником или кассиром, с которым у предприятия должен быть заключён договор о материальной ответственности. Если на предприятии имеется несколько кассиров, то на одного из них возлагаются функции старшего кассира. Все операции по передаче наличных денежных средств между старшим кассиром и кассирами в течение каждого рабочего дня должны в обязательном порядке отражаться в книге учета выданных и принятых кассиром денежных средств. Также кассовые операции разрешено проводить руководителю организации;

- Все кассовые операции должны оформляться кассовыми документами, такими как приходный и расходный кассовый ордер;

- Все кассовые должны быть оформлены: главным бухгалтером; бухгалтером или кассиром; отсутствие главным бухгалтером и бухгалтером — руководителем;

- Все кассовые документы в обязательном порядке должны быть подписаны главным бухгалтером или бухгалтером (в случае их отсутствия — руководителем) и кассиром;

- Кассир предприятия должен иметь в распоряжении печать, которая содержит основные реквизиты, подтверждающие факт проведения кассовых операций. Также в распоряжении кассира должны иметься образцы подписей лиц, которые уполномочены подписывать кассовые документы;

- Кассовые документы могут быть оформлены как в электронном виде, так и на бумажном носителе. При этом следует помнить, что, во-первых, документы, которые были оформлены на бумажном носителе, могут оформляться от руки или с использованием технических средств и подписываются собственноручно. в эти документы могут быть внесены изменения с указанием их даты, фамилии, инициал и подписи лиц, которые эти изменения внесли. во-вторых, все кассовые документы, которые были оформлены в электронном виде, должны быть подписаны электронными подписями. при этом, внесение изменений в эти документы не допускается;

- Организация и контроль за хранением кассовых документов возлагается на руководителя организации.

Контрольно-кассовые машины

ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды.

Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся денежную сумму и выбрать соответствующую команду, чтобы ККМ распечатала кассовый чек (или, как говорят торговые работники, пробила чек).

Кассовый чек – это отрезок бумажной ленты с нанесенным на него текстом, сформированным кассовым аппаратом. Этот текст должен содержать денежную сумму, название организации, дату формирования чека, а также другую информацию, важную для покупателя.

С точки зрения бухгалтерии кассовый чек – это документ, который можно приравнять к приходному кассовому ордеру. Кассовый чек является подтверждением хозяйственной операции получения наличных денег от покупателя.

Использование ККМ ускоряет процесс приема денег от покупателя, а для инспекции ФНС России – это дополнительный инструмент контроля за количеством наличных денег, которые организация получает от покупателей. ККМ содержат внутреннюю память, где фиксируются все факты формирования кассовых чеков. Информация из этой памяти недоступна для изменения, но доступна для просмотра. В частности, используя специальные команды, можно вывести из ККМ отчет об общей сумме чеков, пробитых за день. Этот отчет представляет собой отрезок бумажной ленты с нанесенным на нее текстом. Кроме того, можно вывести информацию об общей сумме чеков, пробитых за весь период эксплуатации ККМ.

Благодаря этим свойствам любой контролирующий орган может получить информацию об общей сумме чеков.

Каждая используемая ККМ подлежит регистрации в инспекции ФНС России, которая разрешает организациям использовать только определенные модели ККМ.

С ККМ работает работник организации – кассир-операционист. В конце рабочего дня он сдает остаток денежных средств старшему кассиру организации или работнику коммерческого банка – инкассатору.

На каждую ККМ должна заводиться книга кассира-операциониста – упрощенный аналог кассовой книги.

Энциклопедия решений. Кассовые операции: основные понятия

Кассовые операции: основные понятия

Кассовые операции могут проводиться:

Из данной формулировки следует, что функции кассира могут выполняться только лицом, состоящим с организацией (индивидуальным предпринимателем) в трудовых отношениях (ст. 20 ТК РФ). Выполнение функций кассира на основании гражданско-правового договора Указанием N 3210-У не предусмотрено.

Права и обязанности кассира устанавливаются трудовым договором и должностной инструкцией. Иначе говоря, подписание кассиром этих документов и означает ознакомление под роспись с должностными правами и обязанностями.

С кассиром может быть заключен договор о полной материальной ответственности (Приложение N 1 к постановлению Минтруда РФ от 31.12.2002 N 85).

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (абзац второй п. 4 Указания N 3210-У).

Руководитель (абзац первый п. 4 Указания N 3210-У):

— руководитель юридического лица,

— иное уполномоченное лицо (ни в Указании N 3210-У, ни в каких-либо других документах Банка России не разъясняется, должно ли это лицо быть работником организации, кто вправе его уполномочить на выполнение функций руководителя и каким документом это должно оформляться. Полагаем, что наделить другое лицо полномочиями руководителя вправе сам руководитель (единоличный исполнительный орган юридического лица, передача полномочий должна быть оформлена приказом или доверенностью). Отметим, что в данном случае речь идет только о полномочиях, связанных с ведением кассовых операций (назначение работника, проводящего кассовые операции, подписание заявления о выдаче наличных денег под отчет, организация хранения кассовых документов и т.д.), а не о передаче всех полномочий по управлению организацией.

Бухгалтер (абзац третий пп. 4.2 п. 4 Указания N 3210-У):

— собственно бухгалтер, т.е. лицо, занимающее должность бухгалтера в соответствии с трудовым договором,

— иное должностное лицо, наделенное полномочиями по оформлению и подписанию кассовых документов, платежных и расчетно-платежных ведомостей, сверке записей в кассовой книге с данными кассовых документов, проверке авансовых отчетов. Этим лицом может быть в том числе и кассир. Наделение полномочиями бухгалтера должно быть оформлено соответствующим распорядительным документом (приказом, распоряжением и т.п.),

— должностное лицо юридического лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета,

— физическое лицо, с которым заключен гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

— приходный кассовый ордер,

— расходный кассовый ордер.

Никакие другие документы, оформляемые при проведении кассовых операций (кассовая книга, ведомости и т.д.), кассовыми документами не именуются.

Кассовый учет

Существует два вида кассового учета — базовый и упрощенный. Базовый учет подразумевает составление таких документов:

Также существует понятие кассового лимита, то есть максимальная сумма наличности, которая может быть в кассе. Лимит рассчитывается в соответствии с порядком, установленным Центральным банком РФ и закрепляется внутренним документом, например, приказом. Нарушать его можно лишь тогда, когда средства в кассе предназначены для выдачи физлицам.

Особенности упрощенного учета

С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели могут применять упрощенный кассовый учет. Он подразумевает отказ от приходного и расходного кассовых ордеров, кассовой книги. Также нет необходимости устанавливать лимит наличности. Таким образом, субъекты, принимающие упрощенный кассовый учет, обязаны составлять только платежно-расчетную форму № Т-49 и ведомость № Т-53.

Налогообложение кассовых операций

Данные налогового учёта подтверждаются первичными учетными документами,регистрами налогового учета и расчета налоговой базы.

Все первичные учетные документы, а также аналитические регистры по налоговому учету должны вестись по формам, которые были разработаны в организации и, впоследствии, закреплены в учетной политике для целей налогообложения.

При этом следует отметить, что вся исходная информация, которая нужна для формирования аналитических регистров и расчетов налоговой базы, должна формироваться на конкретных рабочих местах.

Замечание 1

В том случае, если унифицированные формы первичных учетных документов или формы, которые были разработаны организацией для целей бухгалтерского учета, не позволяют в полной мере сгруппировать данные, предназначенные для расчета налоговой базы, организации самостоятельно разрабатывают формы первичных учетных документов. На практике совместное использование первичных учетных документов как для целей бухгалтерского учета, для целей налогообложения не может быть реализовано, поскольку оформление бухгалтерских операций документально регламентировано довольно жестко нормативными документами и законодательством. если же говорить о первичных учетных документов налогового учета, то здесь их оформление регламентировано только рекомендациями НК РФ.

Из всего вышесказанного можно говорить о том, что в качестве первичных учетных документов налогового учета могут выступать копии первичных учетных документов бухгалтерского учета, но гораздо более рациональным будет перегруппировать данные первичных бухгалтерских документов в форме бухгалтерских справок в соответствии с целями и задачами налогового учета.

Ведение регистров налогового учета должно осуществляться как на бумажных носителях, так и в электронном виде.

Лица, в обязанности которых входит составление и подписание регистров налогового учета, должны следить за правильностью отражения всех хозяйственных операций.

При формировании форм первичных учетных регистров для целей налогового учета следует помнить о том, что в них нужно отдельно отразить данные, принимаемые для бухгалтерского и налогового учетов в полном размере, а также данные о доходах расходах предприятия, которые для целей налогового и бухгалтерского учетов принимаются в различных суммах.

Если же информации, представленной в первичных учетных регистрах, недостаточно, целесообразным является составление бухгалтерских справок.

Вводная информация.

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ (наличными деньгами) на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) регламентирован Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Указание № 3210-У). Напомним, под кассовыми операциями понимаются операции по приему наличных денег, включая их пересчет, и по выдаче наличных денег.

Указанием ЦБ РФ от 05.10.2020 № 5587-У внесен ряд изменений в Указание № 3210-У. Эти новшества применяются с 30.11.2020.

К тому же помимо Указания № 3210-У учреждениям необходимо соблюдать Указание ЦБ РФ от 09.12.2019 № 5348-У. Согласно этому документу организации вправе расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

-

зарплаты сотрудникам;

-

страховых возмещений по договорам страхования;

-

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) (п. 4 Указания ЦБ РФ № 5348-У));

-

подотчетных средств;

-

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

В каком случае обособленным подразделениям можно не вести кассовую книгу?

Поступающие в кассу и выдаваемые из нее наличные деньги учреждение учитывает в кассовой книге (пп. 4.6 п. 4 Указания № 3210-У).

Если у казенного учреждения имелось хотя бы одно обособленное подразделение, осуществляющее кассовые операции (то есть принимающее и выдающее наличные деньги), то такое подразделение ранее было обязано вести отдельную от головной организации кассовую книгу. Записи в нее вносились на основании кассовых документов – приходных и расходных кассовых ордеров. Кроме того, обособленным подразделениям прежде была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности (пп. 4.6 п. 4 Указания № 3210-У). Например, учреждение могло закрепить в локальном акте, что обособленное подразделение передает копии листов кассовой книги в головной офис ежемесячно не позднее одного рабочего дня по окончании месяца.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

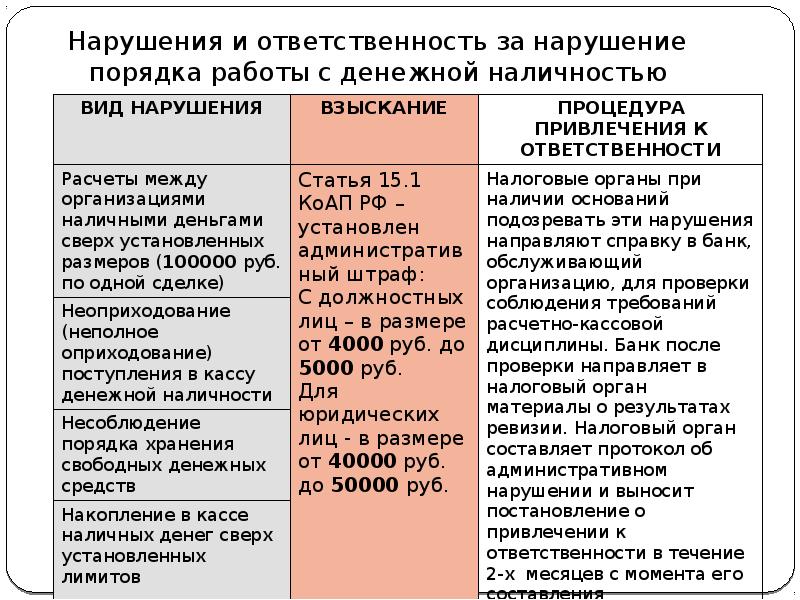

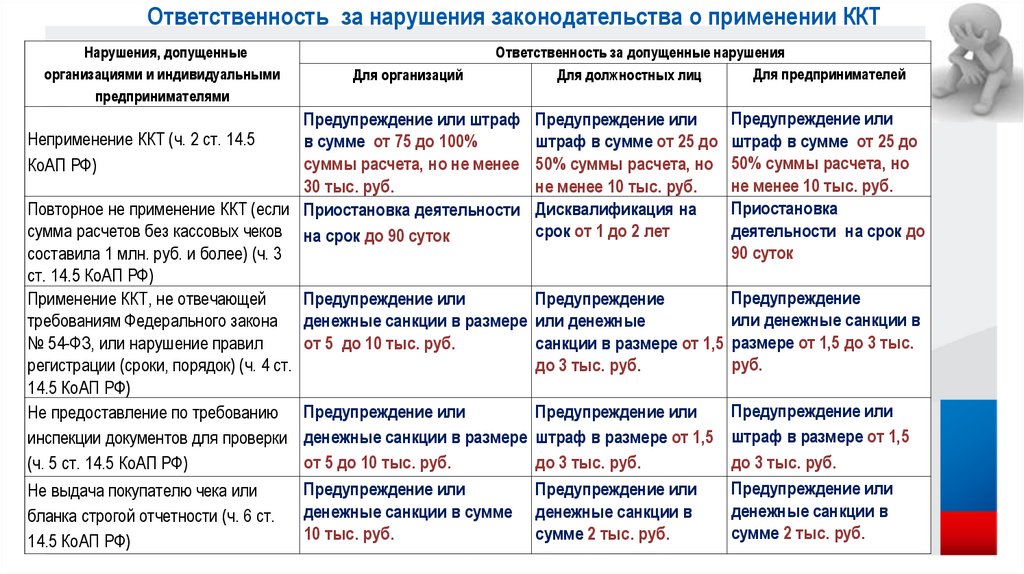

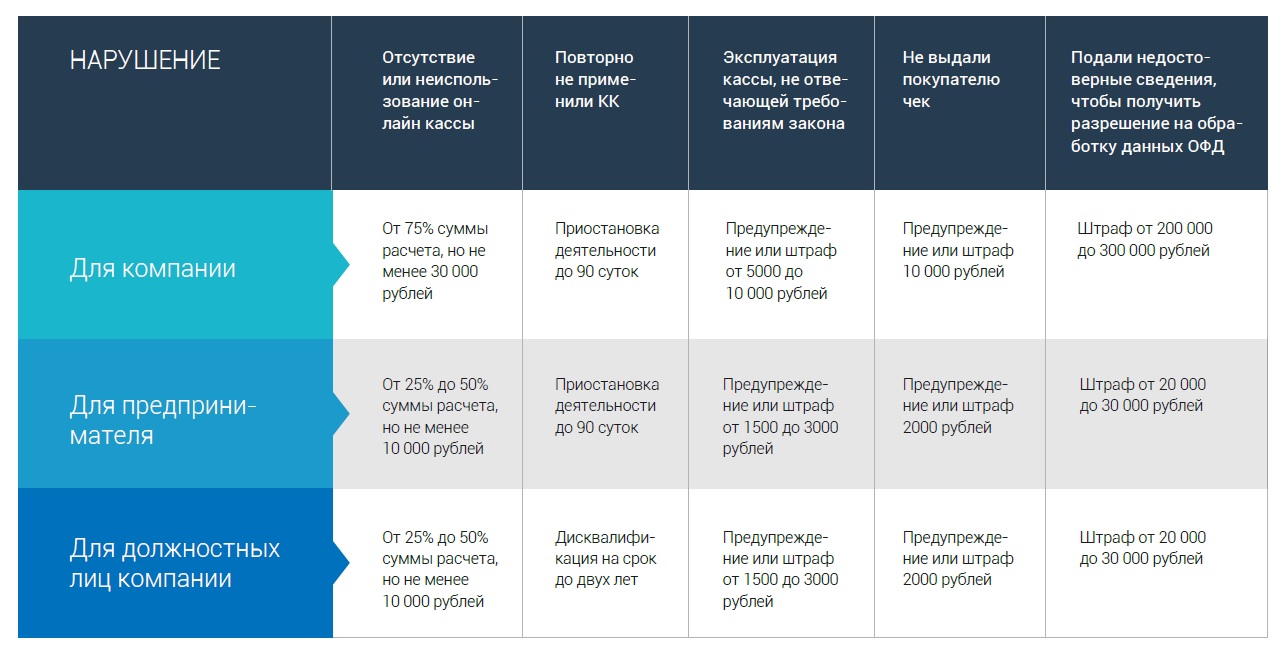

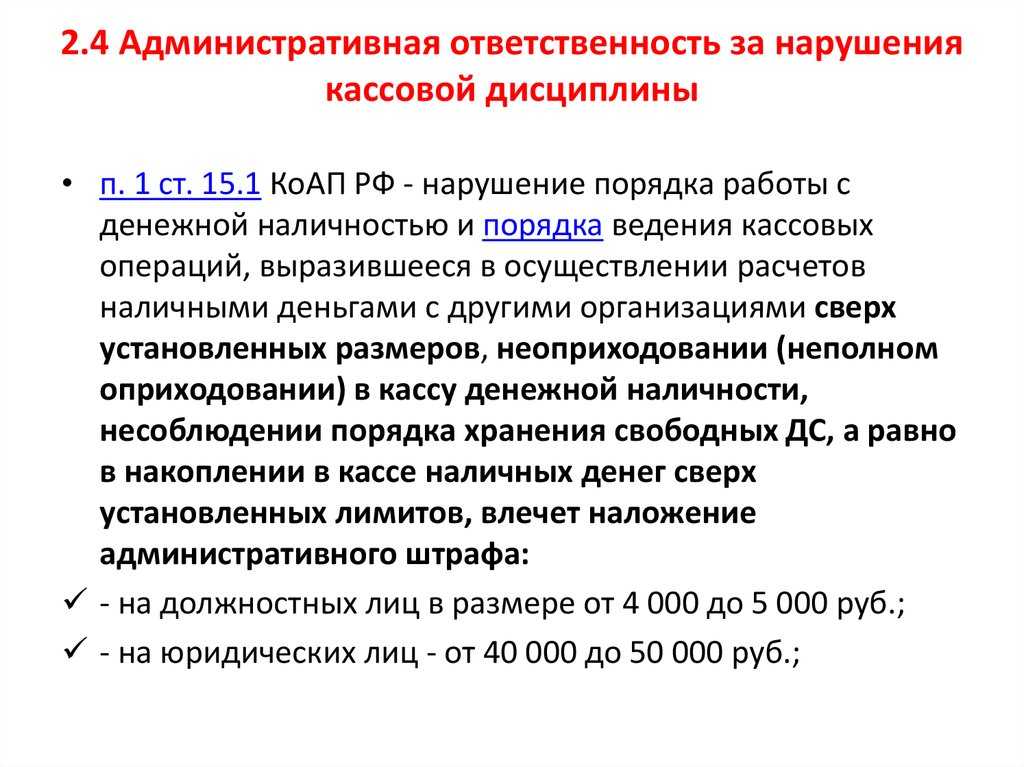

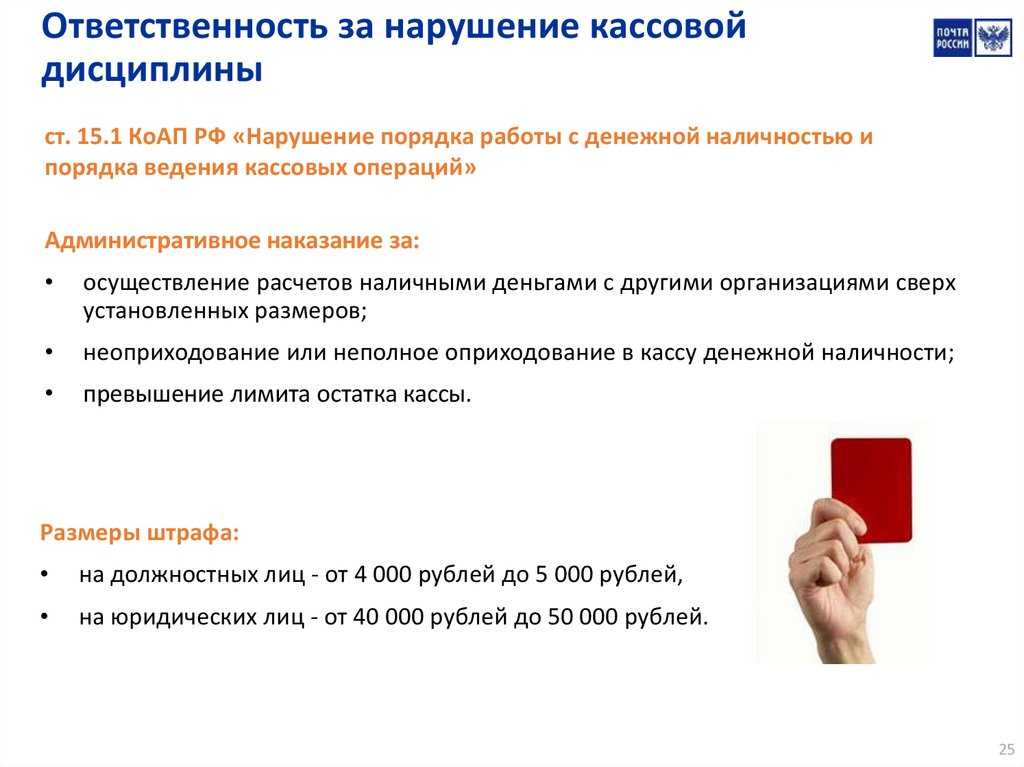

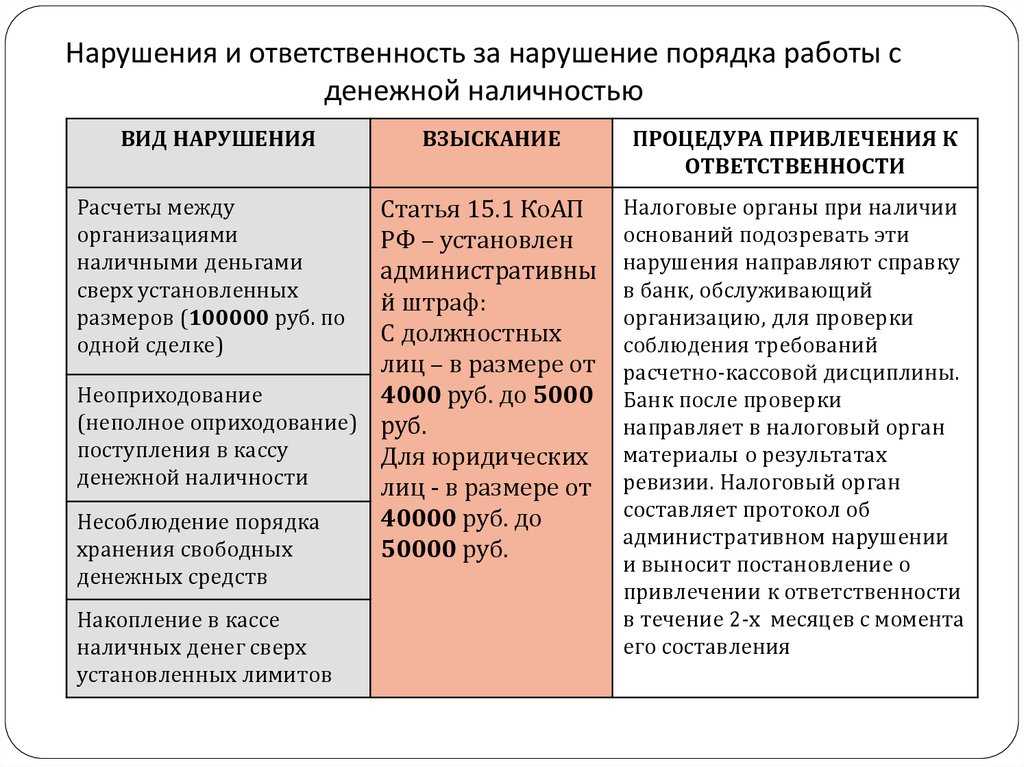

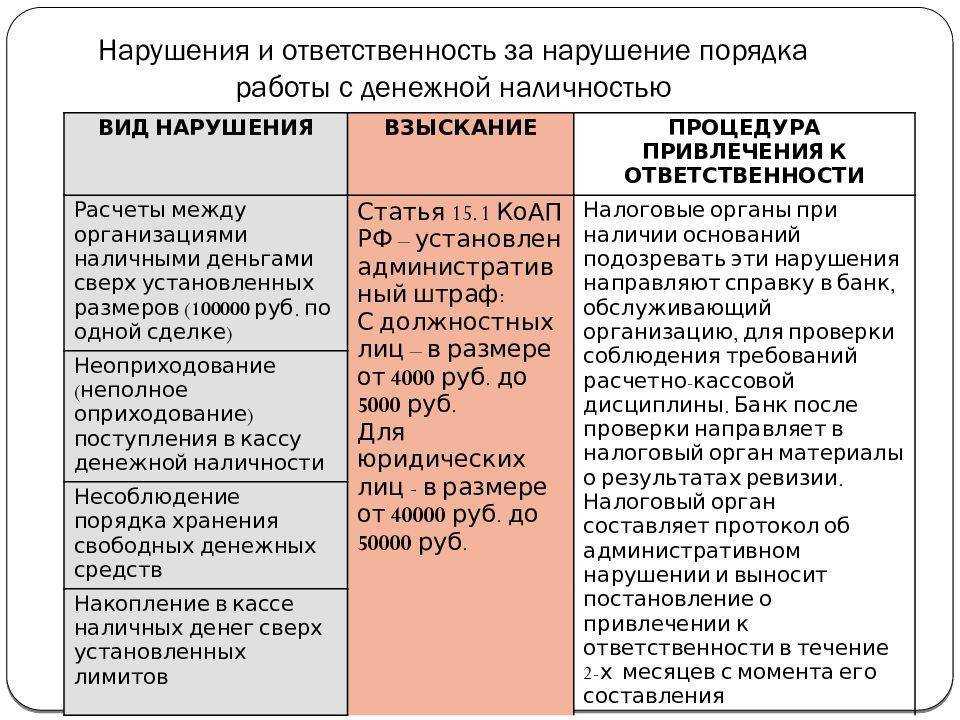

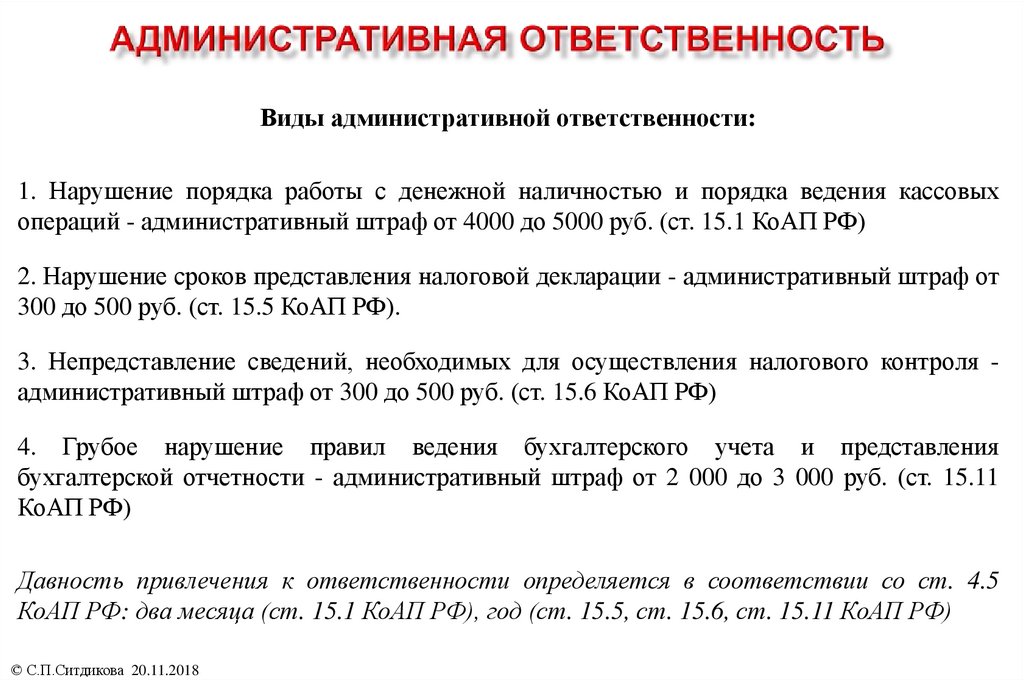

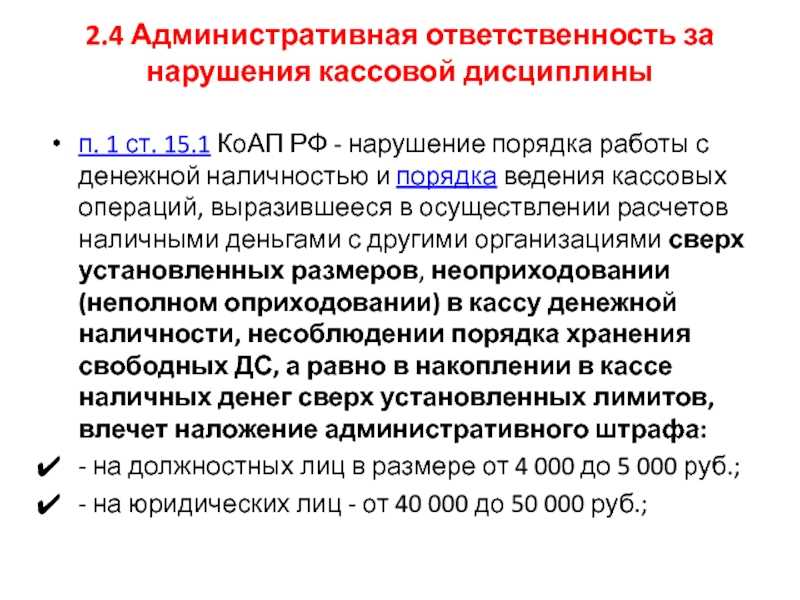

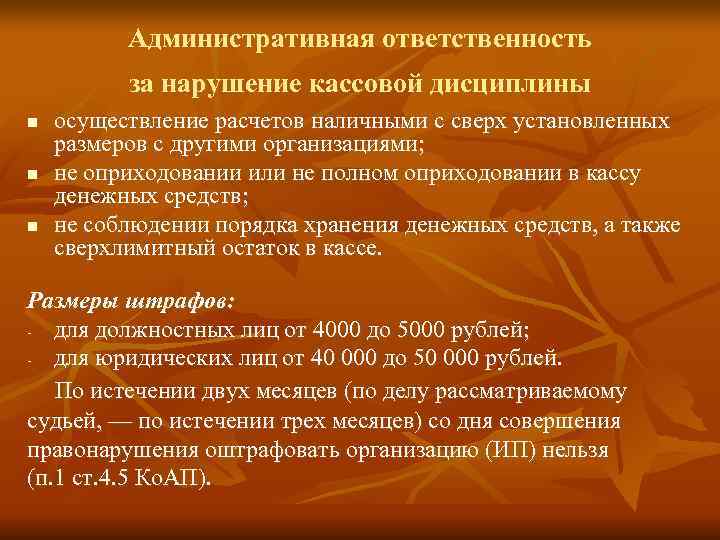

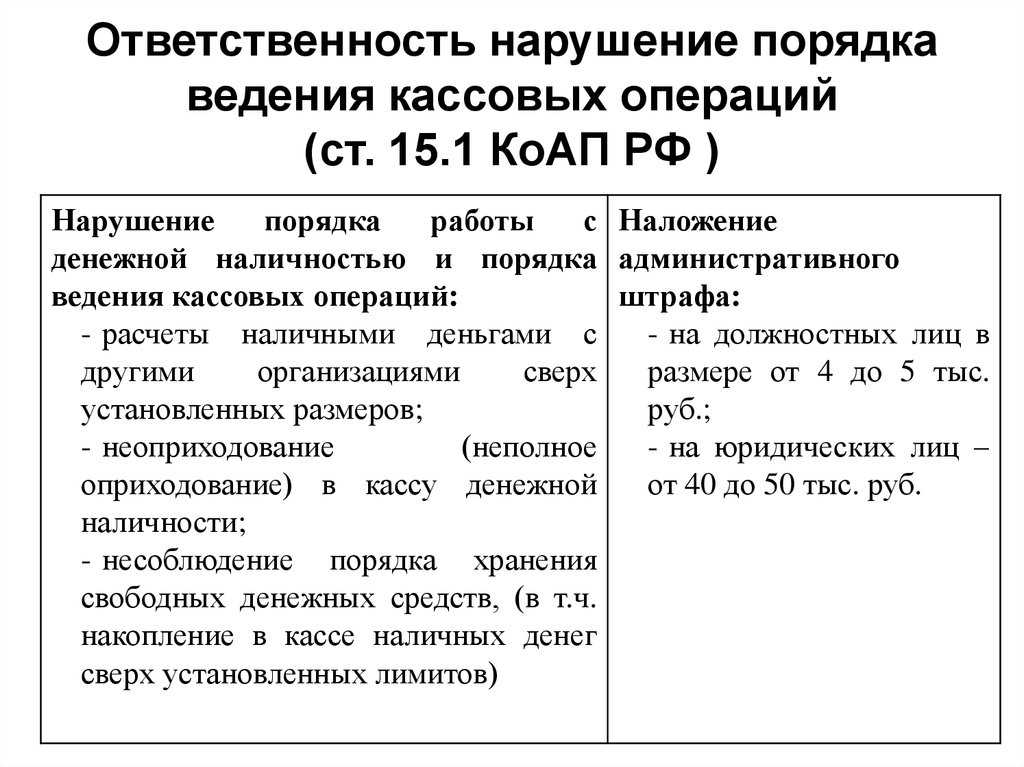

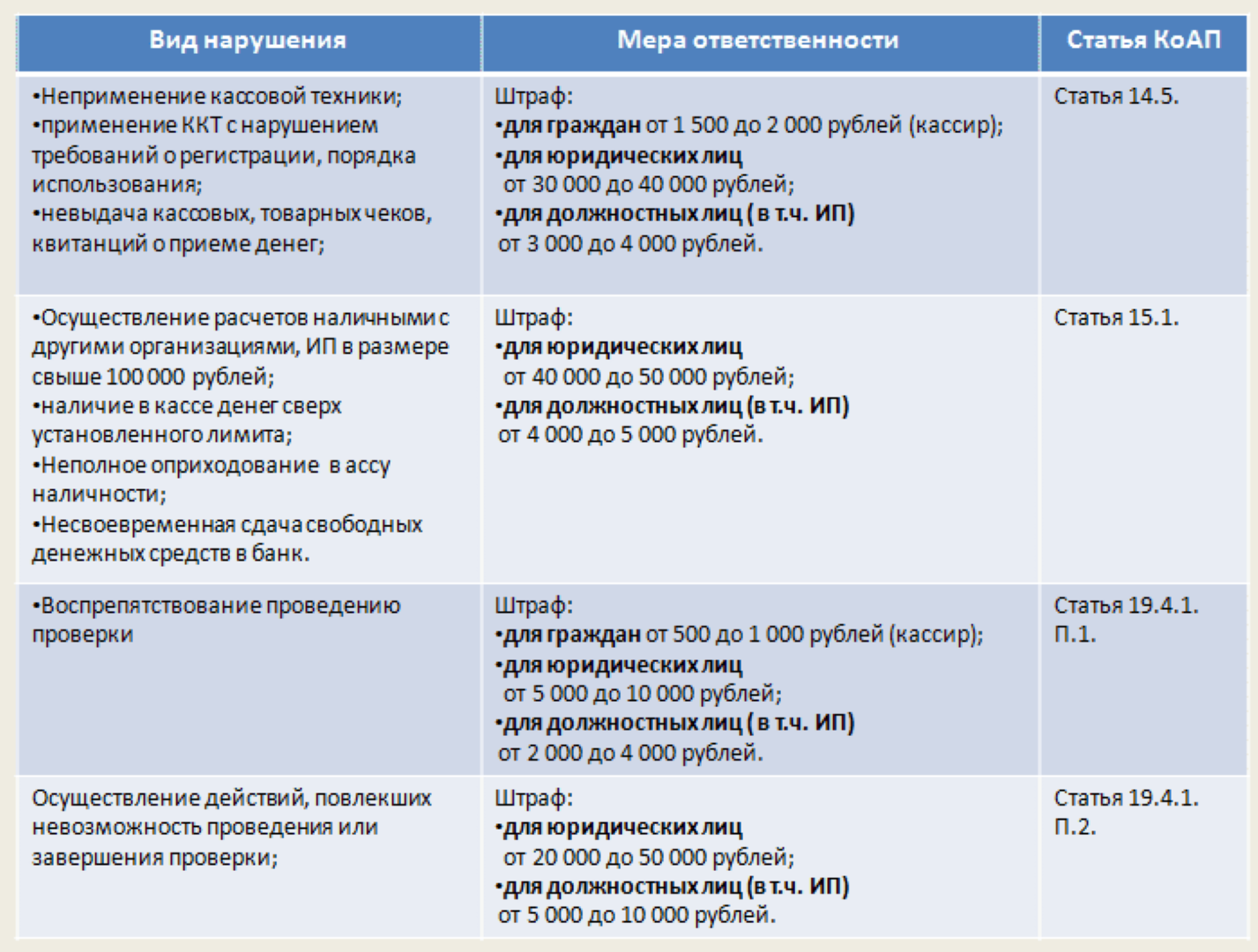

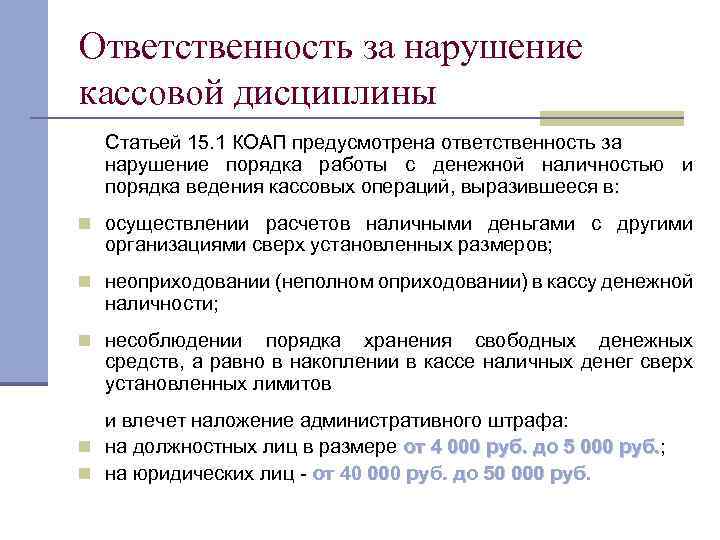

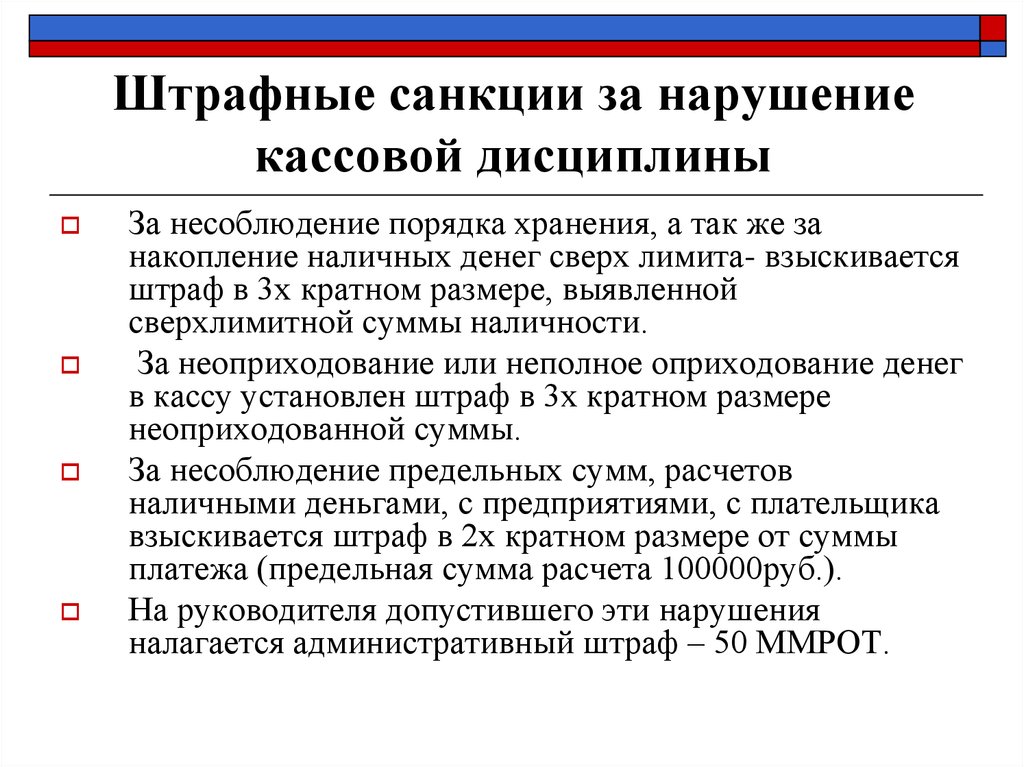

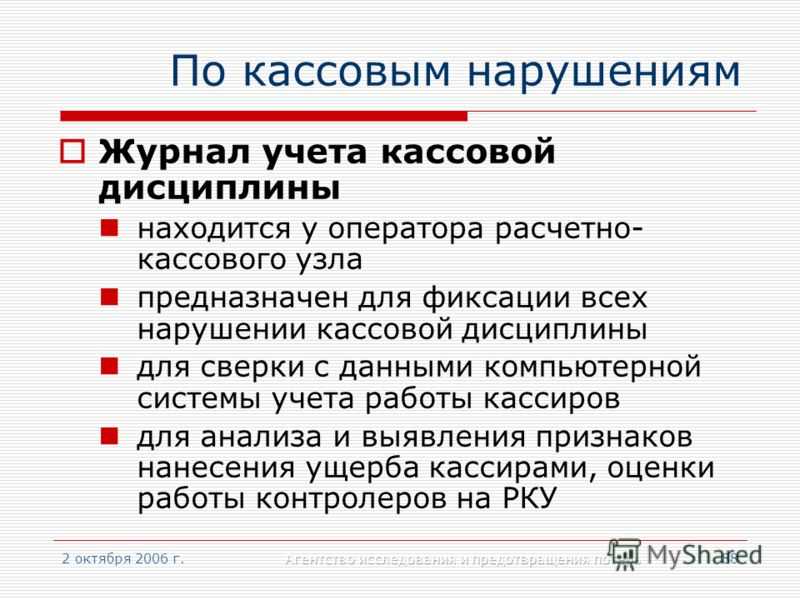

Полагаем, данное обстоятельство позволит казенным учреждениям в дальнейшем избежать административной ответственности, предусмотренной КоАП РФ (подробнее об этом поговорим ниже).

Если проверяющие выявят факты отсутствия у обособленного подразделения кассовой книги или несвоевременного внесения в нее записей, то они могут наложить на учреждение штраф за неоприходование наличных денежных средств на основании КоАП РФ (см., например, постановления АС МО от 07.12.2020 № Ф05-18337 / 2020 по делу № А40-18500 / 20-154-132, от 17.11.2020 № Ф05-18278 / 2020 по делу № А40-18519 / 20-149-129, АС УО от 16.03.2020 № Ф09-1163 / 20 по делу № А60-49148 / 2019).

РКО для юридических лиц

Согласно действующему законодательству, юридические лица все свои средства обязаны хранить на банковских счетах. Эта мера необходима для контроля движения наличности и пресечения несанкционированного ее использования

Открытие и обслуживание счетов ЮЛ — важное направление в работе любого банка, и кредитная организация заинтересована привлекать компании в качестве клиентов, т.к. они приносят постоянный доход

Многие финансовые учреждения формируют пакеты услуг из расчетно-кассовых операций. В рамках каждого могут быть предусмотрены возможности и ограничения по:

- отправке платежных поручений;

- проведению валютных платежей;

- внесению наличных;

- снятию наличных;

- лимиту на выдачу заработной платы (если надо больше, компания снимает под повышенный процент).

Для приема наличных денег и средств в электронном виде каждая компания обязана открыть счет. Выбор банка остается за руководством предприятия. При необходимости можно открыть несколько счетов (например, для проведения расчетов в отечественной и иностранной валюте). Закрыть счет также можно по инициативе юридического лица, если больше поступлений по нему не планируется. Об открытии и закрытии расчетного счета предприятие должно уведомить налоговую инспекцию. Банк, в свою очередь, также информирует инспектора об этом событии.

В случае признания компании банкротом на расчетный счет накладывают арест, и дальнейшее проведение операций будет невозможно. Заблокировать счет банк может по решению суда, а также в одностороннем порядке при совершении подозрительных операций.

За проведение расчетно-кассовых операций банки берут комиссию. Ее размер зависит от условий договора.

Документальное оформление кассовых операций

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

Кассовый лимит

Хранить свободные деньги необходимо в банке. В кассе остаются только наличные в пределах лимита, установленного руководителем организации. Когда лимит превышен, наличные необходимо передать в банк.

В праздничные и выходные дни, а также в дни выдачи зарплат, авансов и иных подобных выплат превышение кассового лимита допустимо.

Если у организации есть обособленные подразделения, которое самостоятельно сдают наличные в банк, им нужно установить и соблюдать свой лимит.

Когда обособленное подразделение сдаёт наличные в главную кассу организации, то ей необходимо определить лимит остатка наличных с учётам лимита, установленных этим обособленным подразделением.

Малым предприятиям и ИП разрешено не устанавливать лимит на остаток наличных денег.

Для расчёта лимита в приложении к Указанию № 3210-У приведены формулы. Их всего две — по объёму поступления наличных и по объёму их выдачи. При выборе учитывают, какие операции совершаются чаще.

Впоследствии руководитель должен издать приказ, в котором пропишет, каким способом организация рассчитывает лимит, и обоснует данный выбор, чтобы инспекция не заподозрила бизнес в попытках искусственно завысить или занизить лимит.

Новые компании рассчитывают лимиты на основании предполагаемого объёма поступления наличных или по объёму их выдачи. Изменить установленную сумму можно в любое время.

Виды кассовых операций и применяемые документы

Потоки движения наличных делятся на входящие и исходящие, а документы, соответственно, отражают приход и расход наличных средств.

Приход средств возможен при наступлении следующих хозяйственных событий:

- поступление наличной выручки;

- поступление из кредитного учреждения;

- прием остатков из подотчета;

- внесение ошибочно выданной части заработной платы;

- добровольное покрытие недостачи;

- прием от сотрудников средств по закрытию и обслуживанию займов;

- внесение участниками общества наличных денежных средств;

- возврат контрагентом денежной наличности;

- прием денежных средств от филиалов организации.

Расходование средств из кассы происходит по следующим основаниям:

- отправка наличности в банк;

- выплата заработной платы;

- выдача авансов на хозяйственные нужды и командировки;

- предоставление сотрудникам денег в долг;

- оплата продавцам за приобретенные активы.

На данный момент установлены следующие ограничения по суммам наличных операций в пределах одного контракта:

- Для юридических лиц и частных предпринимателей — не более 100 000 руб. (п. 6 указания ЦБ РФ № 3073-У).

- Для операций с физическими лицами ограничений нет (п. 5 указания ЦБ РФ № 3073-У).

- Для отношений с банковскими учреждениями предел также не установлен (п. 1 указания ЦБ РФ № 3073-У).

Поступление наличности должно быть оформлено приходным кассовым ордером формы КО-1, который включает основную часть и отрывную квитанцию, отдаваемую покупателю или лицу, вносящему средства. При этом все случаи оплаты от контрагентов должны оформляться чеком ККТ, расположенной в помещении кассы. В розничной сети прием полученных о покупателей наличных денежных средств в конце смены осуществляется на основании контрольного чека кассовой машины.

Выдача наличных денежных средств фиксируется расходным кассовым ордером по форме КО-2, в котором должна быть указана сумма операции, записанная словами, а также приведены данные, подтверждающие личность получателя документа. К «расходнику» должны быть прикреплены документы, служащие для обоснования цели выдачи наличных:

- Ведомости по начислению и выдаче заработной платы.

- Банковские документы.

- Служебная записка командированного сотрудника или лица, приобретающего материальные ценности, с разрешительной надписью руководителя.

- Приказ или распоряжение на выдачу наличности.

Основные требования к содержанию приходных и расходных кассовых ордеров можно найти в постановлении Госкомстата РФ № 88. Все сформированные документы фиксируются в книге кассира формы КО-4. В дополнение к ней может оформляться журнал регистрации по форме КО-3, а также регистр учета поступивших и выбывших к другим кассирам средств КО-5.

Кассовые документы могут создаваться как в бумажном, так и в электронном виде, однако в последнем случае обязательно наличие цифровой подписи. Законодательство считает допустимым внесение корректировок в любые кассовые документы, за исключением приходных и расходных ордеров.

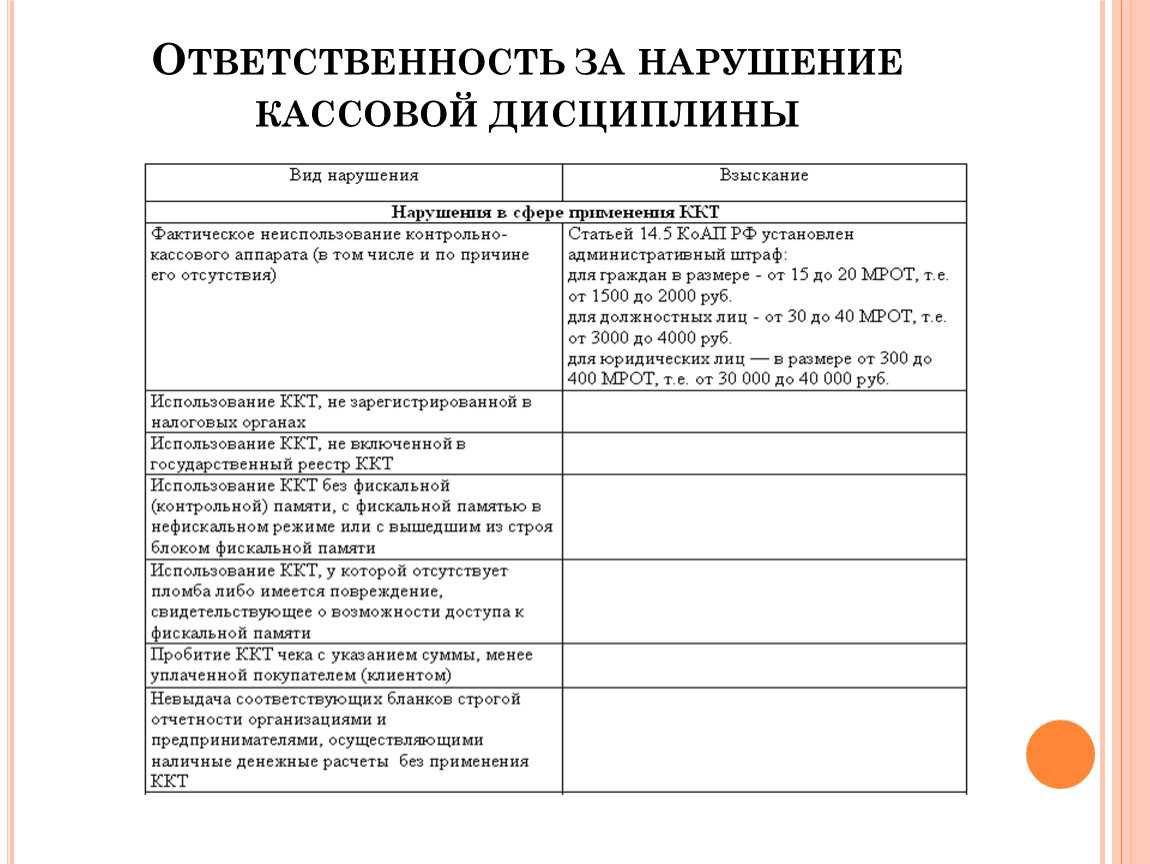

Контрольные функции в отношении кассовой дисциплины выполняет ИФНС.

Касса и бухучет — каковы правила отражения?

В бухгалтерском учете операции по кассе отражаются при помощи бухсчета 50. Кассовыми операциями считаются все действия, производимые с наличностью и денежными документами в компании и у любого предпринимателя.

Бухсчет 50 является активным, по его дебету отражается поступление активов, а по кредиту — выбытие. В зависимости от типа хозоперации счет 50 может корреспондировать со многими бухсчетами.

Так, например, оприходование наличности (снятие с банковского счета) в кассе предприятия отражается следующим образом: Дт 50 Кт 51. И наоборот, сдача наличности в банк из кассы предприятия — Дт 51 Кт 50.

Поступление наличности от покупателя в оплату товаров/услуг отражается так: Дт 50 Кт 62. Расчет наличными с поставщиком оформляется проводкой Дт 60 Кт 50. При этом надо соблюдать лимиты при расчетах наличными средствами между юридическими лицами, установленные Банком России в п. 4 указания от 09.12.2019 № 5348-У.

Поступление в кассу кредитных средств — Дт 50 Кт 66 (67), погашение кредита путем внесения наличности из кассы — Дт 66 (67) Кт 50.

Выплата зарплаты сотрудникам из кассы — Дт 70 Кт 50, а расчет наличными с учредителями путем выплаты дивидендов — Дт 75 Кт 50. Выдача наличности в подотчет отражается проводкой Дт 71 Кт 50, а возврат в кассу из подотчета остатка неизрасходованной суммы отражается так: Дт 50 Кт 71.

Продажа основных средств за наличные оформляется проводкой Дт 50 Кт 62, оприходование выручки от розничной продажи в кассу — Дт 50 Кт 90.

Подробности по ведению кассовых операций в компаниях содержатся в указании БР от 11.03.2014 № 3210-У (далее по тексту — Указание).