Кадровый учет в программе «1С:Бухгалтерия»

Для ведения кадрового учета в программе «1С:Бухгалтерия предприятия» предназначен раздел «Зарплата и кадры –

Кадры». В журнале «Кадровые документы» («Зарплата и кадры – Кадры – Кадровые документы») хранятся созданные

статьи: «Прием на работу», «Увольнение», «Кадровый перевод» и др. (рис.9).

Рис.9. Управление персоналом в 1с. Кадровые документы

Рис.9. Управление персоналом в 1с. Кадровые документы

Рассмотрим пример оформления приема на работу нового сотрудника.

Пример:

01.02.2022г. компания ООО «Альфа» принимает на работу нового сотрудника – Виноградову Александру

Владимировну, на должность бухгалтера, в Основное подразделение с испытательным сроком 1 месяц. График

работы – пятидневная рабочая неделя, оклад – 30 000 руб. Сотруднице положен стандартный вычет на первого

ребенка в размере 1 400 руб.

Для регистрации нового сотрудника необходимо создать карточку в справочнике «Сотрудники» («Зарплата и кадры –

Кадры – Сотрудники») и заполнить ее личными данными. После записи данных о сотруднике автоматически будет

создано «Физическое лицо» в программе. Из карточки сотрудника решение 1с позволяет создать документ «Прием

на работу» с помощью специальной кнопки «Принять на работу» или по кнопке «Оформить документ» (рис.10).

Рис.10. Управление персоналом и расчет зарплаты в 1с. Кадровые документы

Рис.10. Управление персоналом и расчет зарплаты в 1с. Кадровые документы

В документе «Прием на работу» указываются:

- флаг «Есть второй документ-основание» – если нужно указать второй документ-основание для кадровых

мероприятий электронной трудовой книжки; - сотрудник;

- дата приема на работу;

- испытательный срок;

- должность – выбирается из справочника «Должности»;

- вид занятости – из выпадающего списка выбирается основное место работы, внешнее совместительство,

внутреннее совместительство; - оклад и доплаты (плановые начисления);

- трудовая функция – указывается наименование должности и код по ОКЗ (рис.11).

Рис.11. Управление персоналом и зарплата при приеме на работу

Рис.11. Управление персоналом и зарплата при приеме на работу

По кнопке «Печать» в шапке документа система 1с позволит вывести на предварительный просмотр документ «Приказ

о приеме на работу сотрудника» (Т-1) (рис.12).

Рис.12. Управление персоналом и зарплата в бухгалтерии «1С». Приказ

Рис.12. Управление персоналом и зарплата в бухгалтерии «1С». Приказ

о приеме на работу

После оформления документа «Прием на работу», зайдите повторно в карточку сотрудника и заполните следующие

данные:

-

Выплата. Пользователь указывает способ выплаты зарплаты наличными, по зарплатному проекту

или на счет в банке. -

Налог на доходы. В этом разделе заполняются заявления на стандартные, социальные

или имущественные вычеты и удержания, сведения о доходах и вычетах с предыдущего места работы,

статус налогоплательщика и информация об авансовых платежах. В нашем примере у сотрудницы есть

один ребенок, поэтому было введено заявление на стандартные вычеты, в котором выбран и указан

код вычета, с какого периода начинается действие вычета и когда заканчивается (рис.13).

Рис.13. Управление персоналом в бухгалтерии «1С». Справочник

«Сотрудники». Налог на доходы -

Условия страхования. Решения 1с позволяют по гиперссылке изменить статус застрахованного

лица, указать сведения об инвалидности и сведения для расчета больничных. Для корректного расчета

пособий сотрудникам, постоянно проживающим в Крыму, установите соответствующий флаг (рис.14).Рис.14. Управление зарплатой в бухгалтерии «1С».

Справочник «Сотрудники». Условия страхования. -

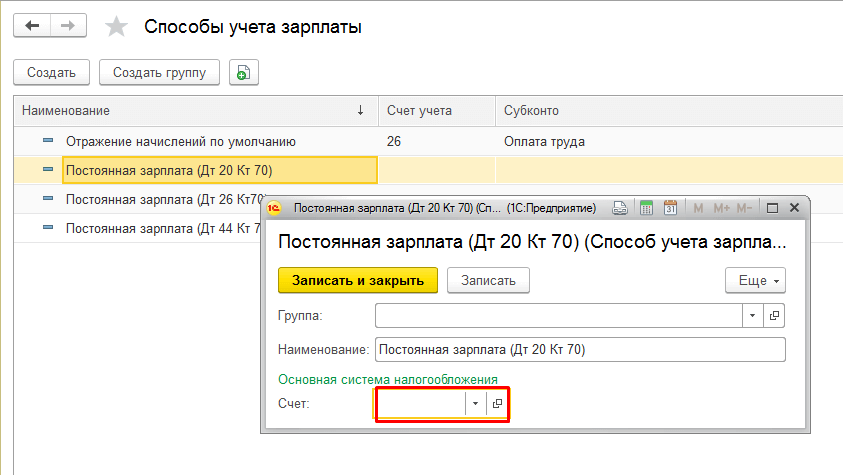

Учет расходов. Система 1с позволит указать способ отражения начислений по сотруднику.

По умолчанию устанавливается значение, которое указано в «Настройках учета зарплаты» и при

необходимости его можно изменить (рис.15).

Рис.15. Управление зарплатой. Справочник «Сотрудники».

Учет расходов.

Вы можете купить ЗУП и «1С:Бухгалтерию» в «1С-Архитекторе бизнеса» и быть уверены в качестве всех услуг.

Наша компания обладает статусом «Центр компетенции по управлению персоналом». Сертификат подтверждает

наличие у специалистов необходимых навыков и опыта для оказания профессиональных услуг по автоматизации

сферы HR и поддержке пользователей.

Начисление зарплаты

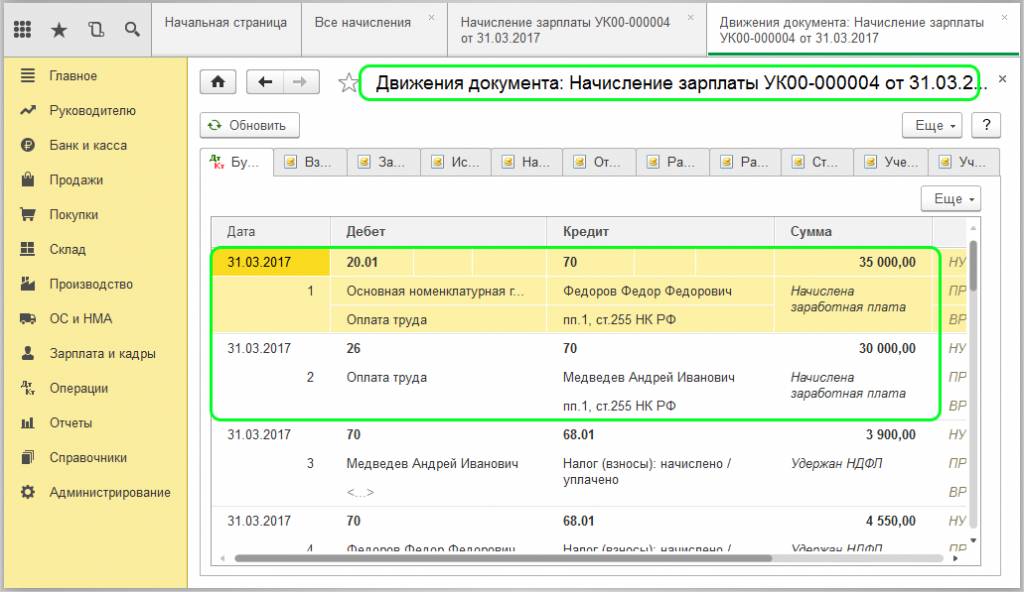

Проводка по начислению заработной платы будет выглядеть следующим образом:

Д20 (44) К70 – начислена заработная плата работникам производственного (торгового) предприятия.

Проводка по начислению выполняется на величину зарплаты, рассчитанную с помощью формы Т49 «Платежно-расчетная ведомость» или формы Т51 «Расчетная ведомость».

Удержание НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Для этого используем счет 68 «Расчеты по налогам и сборам» (подробнее о счете читайте здесь), на этом счете открываем отдельный субсчет, по кредиту которого будет отражаться подоходный налог, начисленный к уплате, по дебету – перечисление налога в бюджет. НДФЛ уменьшает зарплату работника, то есть по сути дела уменьшает задолженность работодателя по заработной плате перед работниками, поэтому удержание НДФЛ отражаем по дебету сч. 70 в корреспонденции с кредитом сч. 68 субсчет НДФЛ.

Проводка по удержанию из заработной платы налога имеет вид:

Д70 К68.НДФЛ – из зарплаты удержан НДФЛ.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Начисление страховых взносов

Страховые взносы платятся во внебюджетные фонды по установленным ставкам.

Начисление страховых взносов не вызывает ни уменьшение, ни увеличение заработной платы работника, так как является расходов работодателя, а не работника. Поэтому для отражения этой операции сч. 70 мы использовать не будем. Для этой цели выбирается счет 69 «Расчеты по социальному страхованию и обеспечению», этот счет и будет использоваться для начисления страховых взносов. Счет 69 также пассивный, поэтому задолженность работодателя перед бюджетом будет отражать по кредиту сч. 69.

Как уже говорилось ранее, страховые взносы – это полностью расходы работодателя. В производственных предприятиях эти расходы списываются на производство (в дебет счета 20), в торговых – в расходы на продажу (дебет счета 44). На основе вышесказанного, проводка по начислению страховых взносов выглядит следующим образом:

Д20 (44) К69 – начислены страховые взносы на ОПС, ОМС и ОСС.

Счет 69 также разбивается на субсчета по видам страховых взносов.

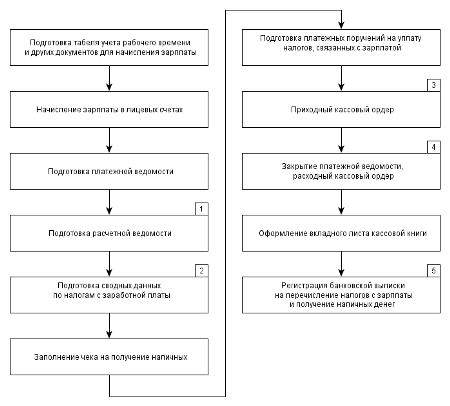

Выплата зарплаты

Осталось рассмотреть проводку по выплате заработной платы. Как правило, выплачивается зарплата наличными деньгами из кассы. Для этого на основании денежного чека с расчетного счета снимается необходимая сумма денег (проводка Д50 К51), сумма, предназначенная для выплаты зарплаты может храниться в кассе в течение трех суток, включая день получения средств в банке. Если за эти три дня зарплата не будет выплачена, то деньги сдаются обратно в банк на основании объявления на взнос наличными.

Выплата заработной платы отражается проводкой Д70 К50.

Выплата производится на основании платежной ведомости форма Т-53 или же расчетно-платежной ведомости форма Т-49.

Бухгалтерские проводки по заработной плате:

Выплата зарплаты в 1С

В программе 1С выплата зарплаты может осуществляться двумя способами:

- через кассу;

- через банк.

По ведомостям программа проводок не формирует. На основании ведомостей можно внести документы оплаты. На основании документов оплаты программа 1С составляет проводки. Рассмотрим по отдельности выплаты через кассу и через банк.

Выплата через кассу.

В программе 1С выплата зарплаты будет отражена через документ «Ведомость в кассу». Данный документ вы можете найти в меню «Сотрудники и зарплата» в разделе «Зарплата». При открытии данного документа нужно нажать на кнопку «Заполнить» и программа выведет список сотрудников и суммы зарплат, предназначенных к выплате. Документ «Ведомость в кассу» проводок не формирует. Для выведения проводок по выплате заработной платы нужно воспользоваться документом «Расходный кассовый ордер». Данный документ создается на основании ведомости в кассу. На основании ордера сформируется проводка: Дебет счета 70 Кредит счета 50.01 в отдельности по каждому сотруднику.

Выплата через банк.

В программе 1С выплата зарплаты будет отражена через «Ведомость в банк». Этот документ расположен там же где и документ «Ведомость в кассу». В документе вам нужно заполнить сотрудников и их лицевые счета, на которые будет выполняться перечисление заработной платы. При зарплатном проекте заявки создаются документом «Заявки на открытие лицевых счетов». Этот документ, так же как и предыдущий, не формирует проводки. Для выведения проводок по выплате заработной платы нужно воспользоваться документом «Списание с расчетного счета». В документе будет отражена итоговая сумма заработной платы по всем сотрудникам без детализации. На основании счета формируется проводка: Дебет счета 70 Кредит счета 51 в отдельности по каждому сотруднику.

Учет удержаний из зарплаты в бюджетной организации

Удержания из заработной платы сотрудников производятся в строгом соответствии с законодательством Российской Федерации и по определенной схеме.

Учет расчетов по удержаниям из заработной платы сотрудников в бюджетных организациях ведется на счете 30403 «Расчеты по удержаниям из выплат по оплате труда». Учет производится в соответствии с действующей учетной политикой и нормативно-правовыми документами, регулирующими ведение учета в организации. Удержания производятся в соответствии с организационно-распорядительными документами, на основании исполнительных листов и письменных заявлений сотрудников.

Операции по отражению сумм, которые были удержаны и суммы заработной платы сотрудников, оформляются следующими записями:

Отражение суммы, удержанной из заработной платы:

Дебет

30200830 «Расчеты по принятым обязательствам»

Кредит

30403730 «Расчеты по удержаниям из выплат по оплате труда»

Перечисление удержанной суммы учитывается следующим образом:

перечисление с лицевого счета организации в органе казначейства в части бюджетной деятельности:

Дебет 30403830 «Уменьшение кредиторской задолженности по удержаниям из оплаты труда»

Кредит 30405211 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по заработной плате»

перечисление со счета в банке:

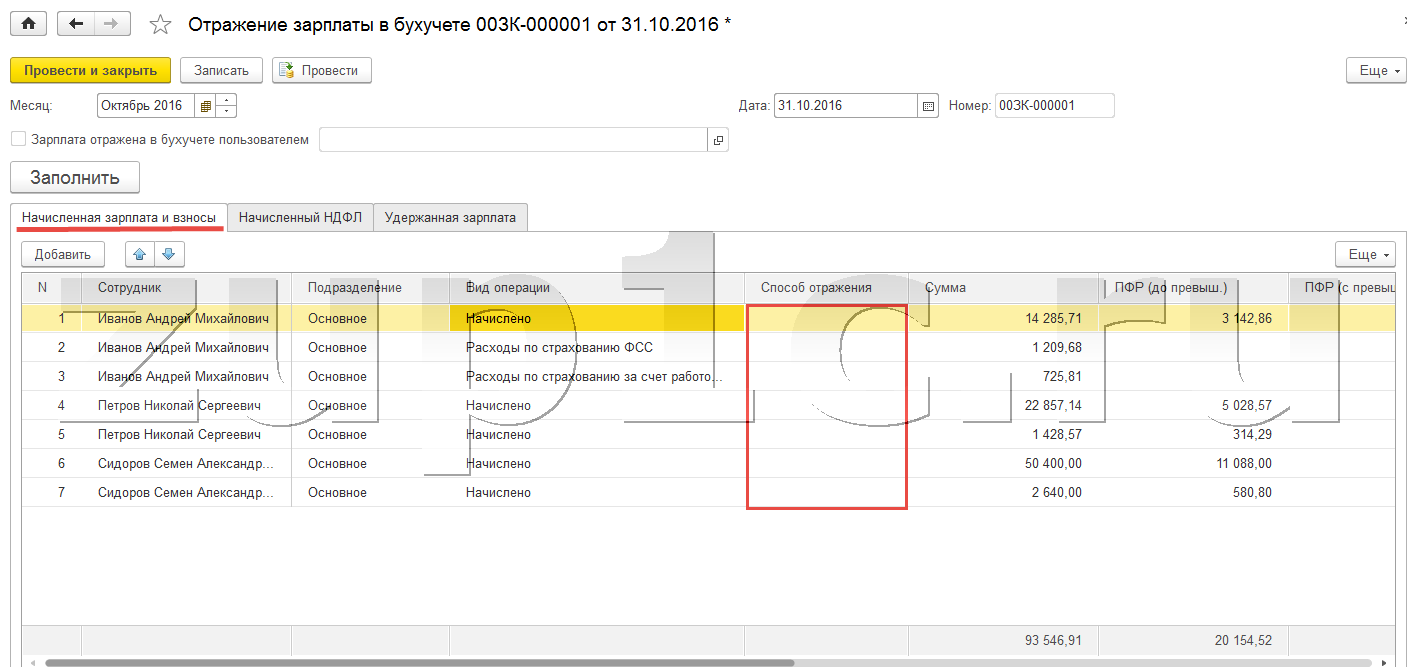

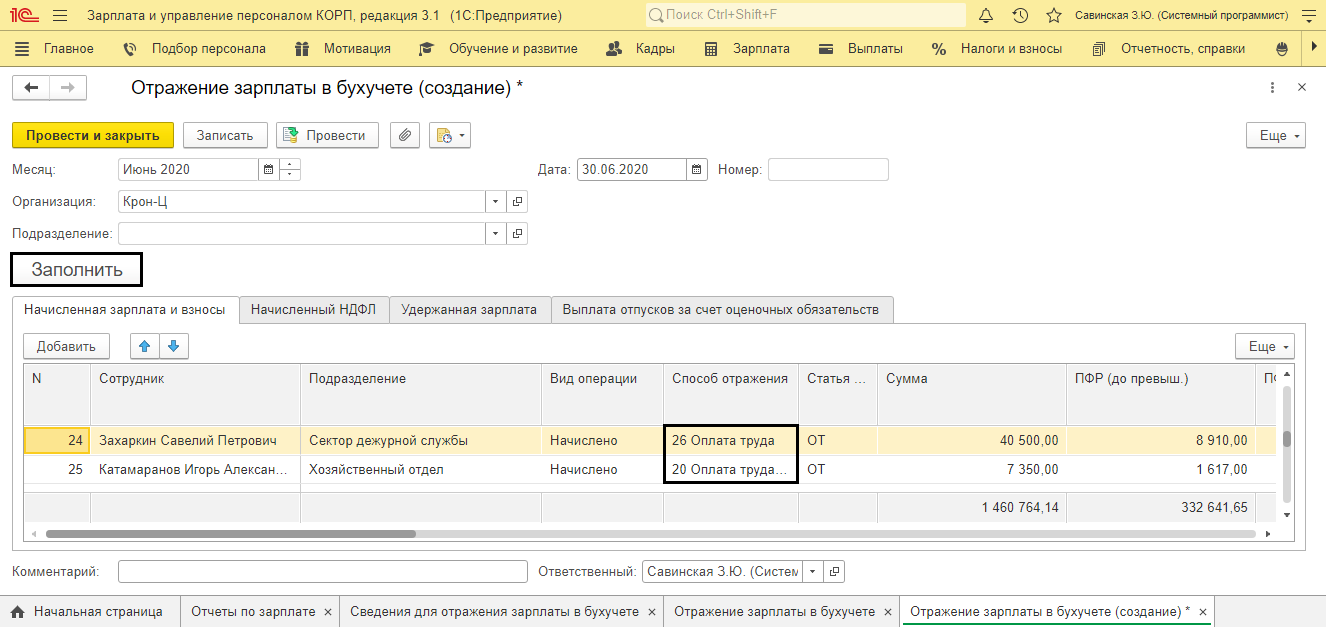

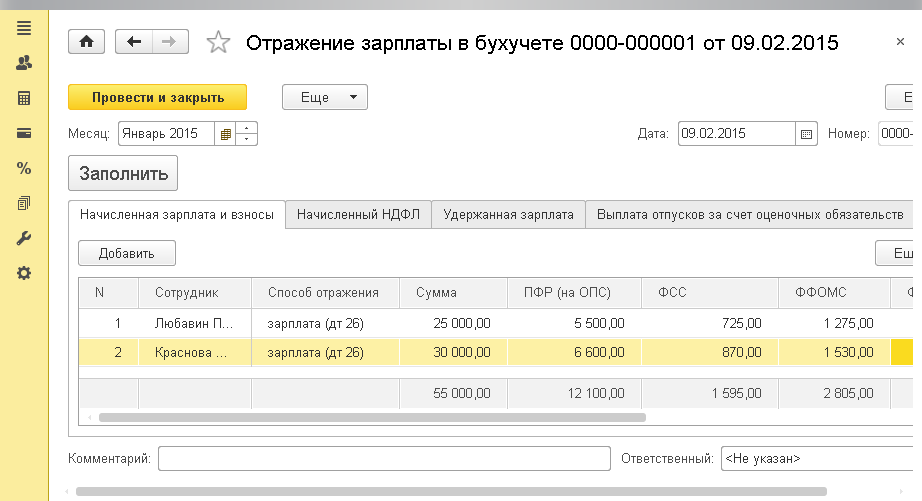

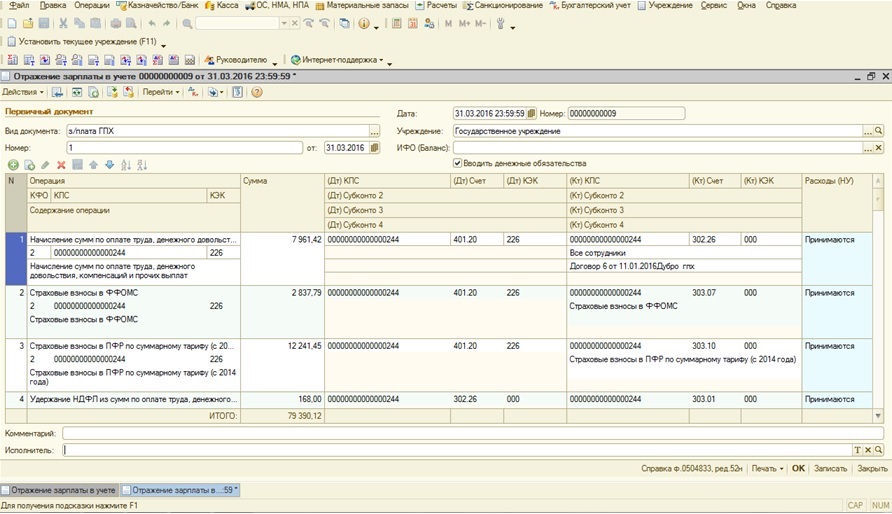

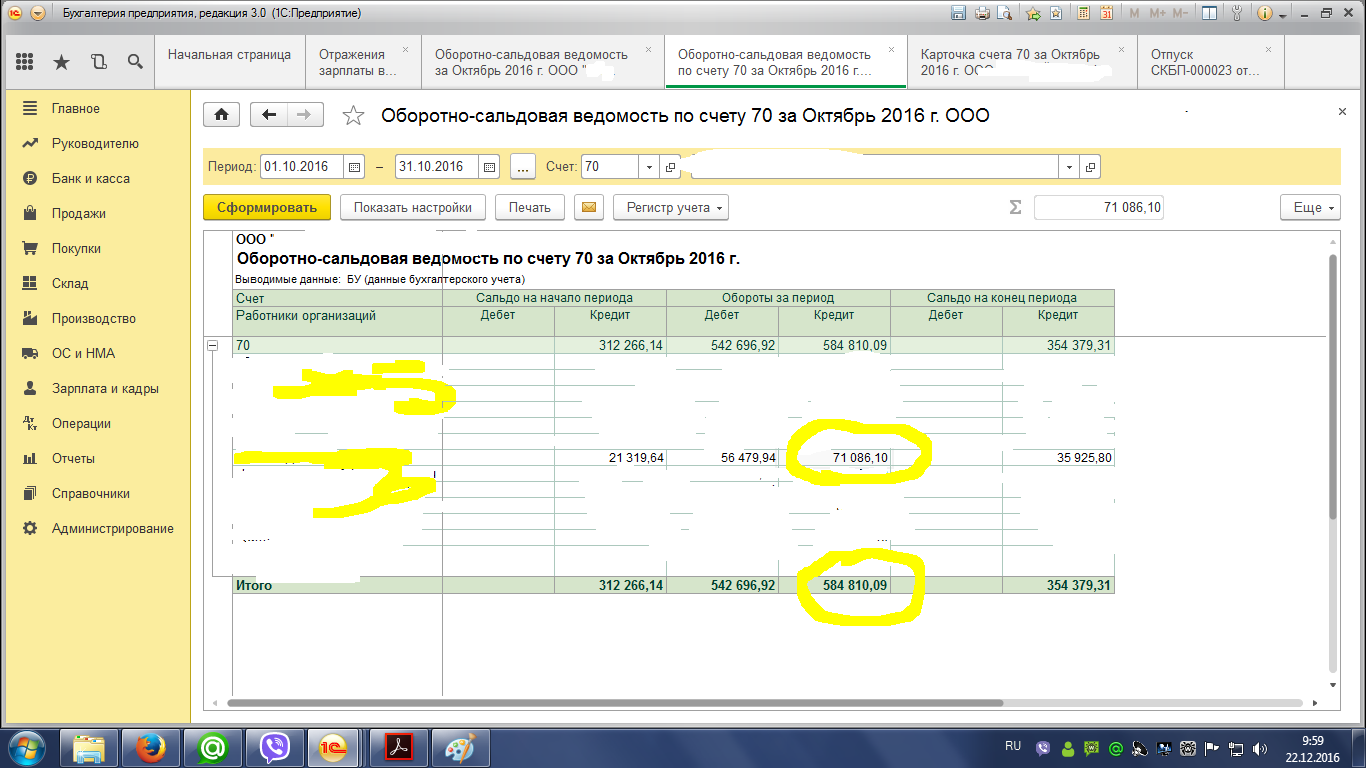

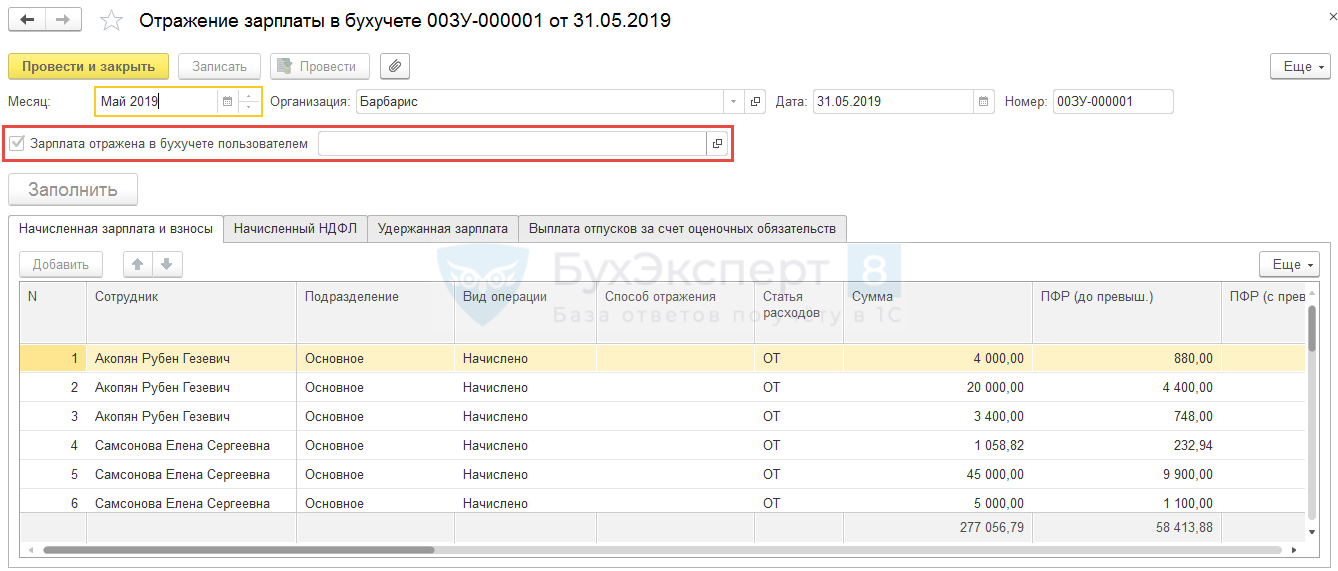

Как в 1С 8.3 сделать отражение зарплаты в бухучете

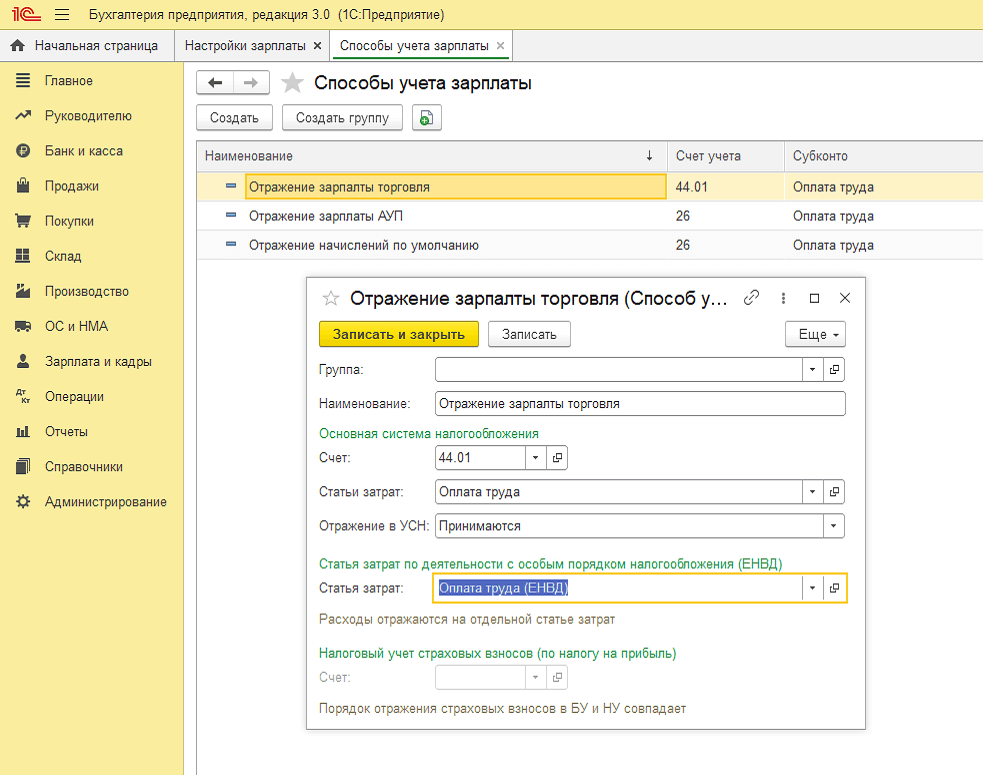

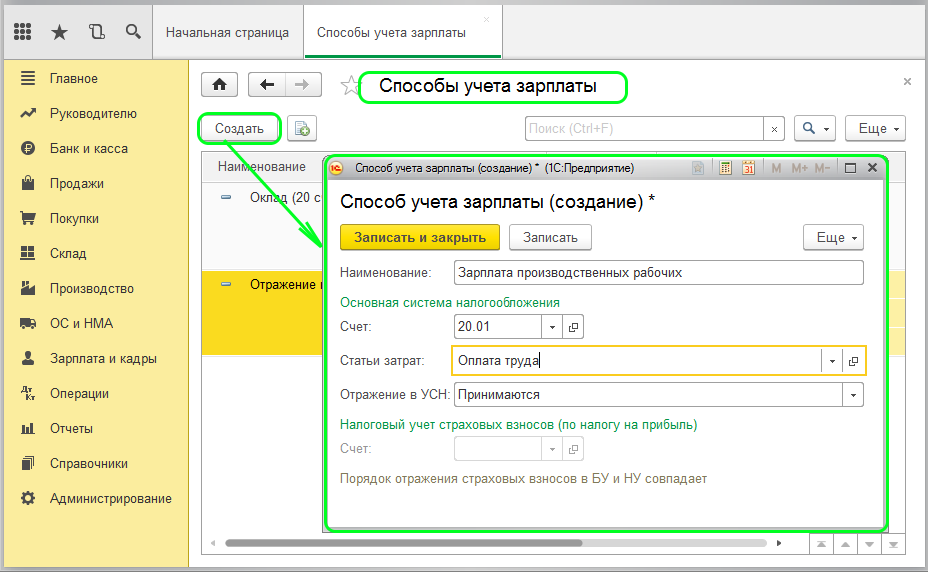

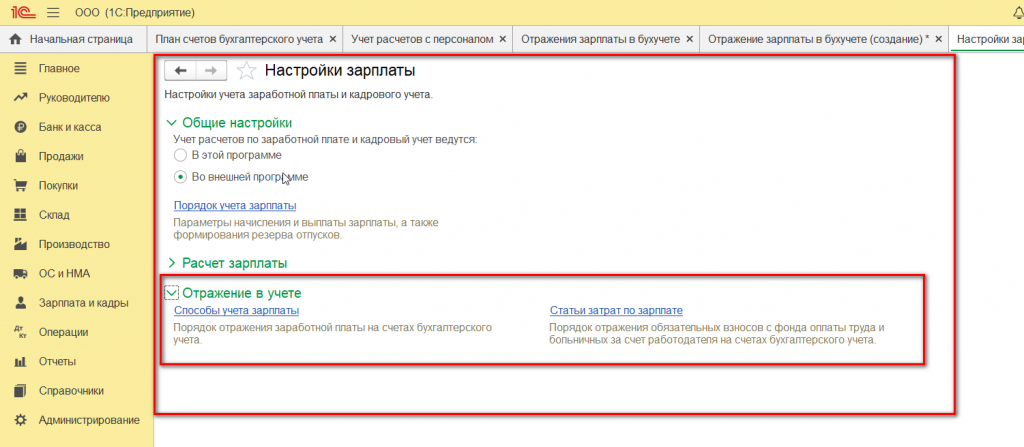

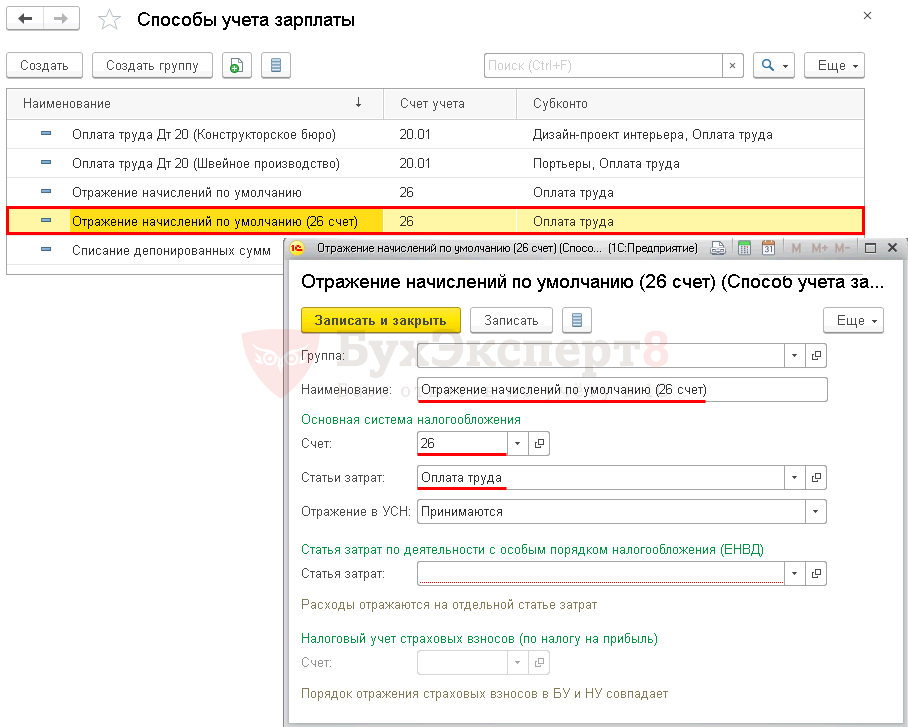

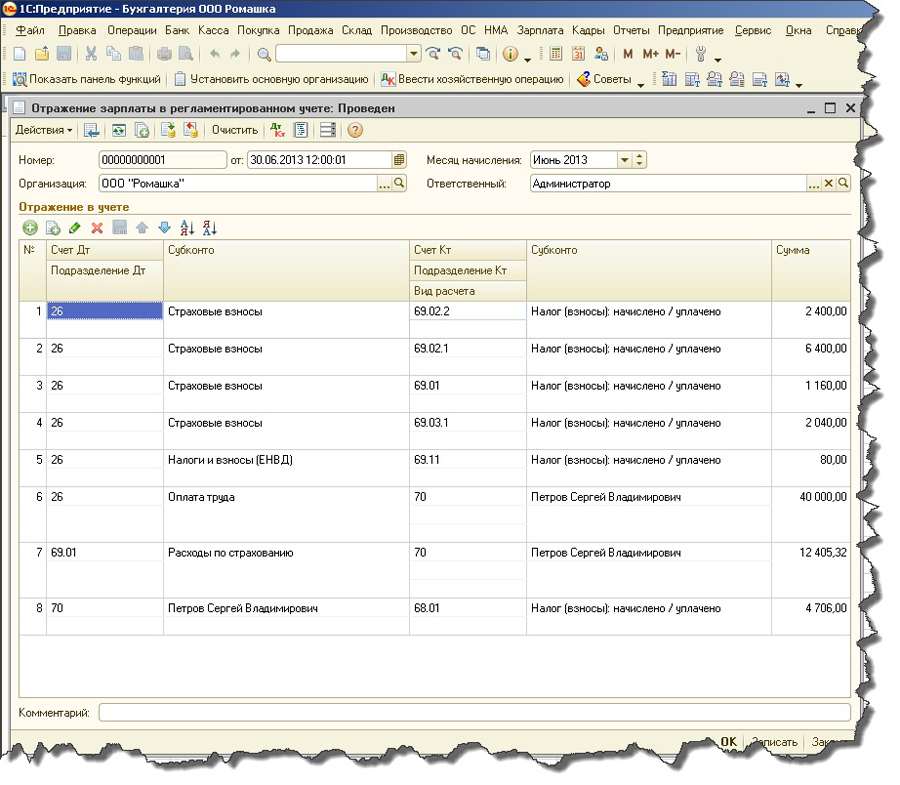

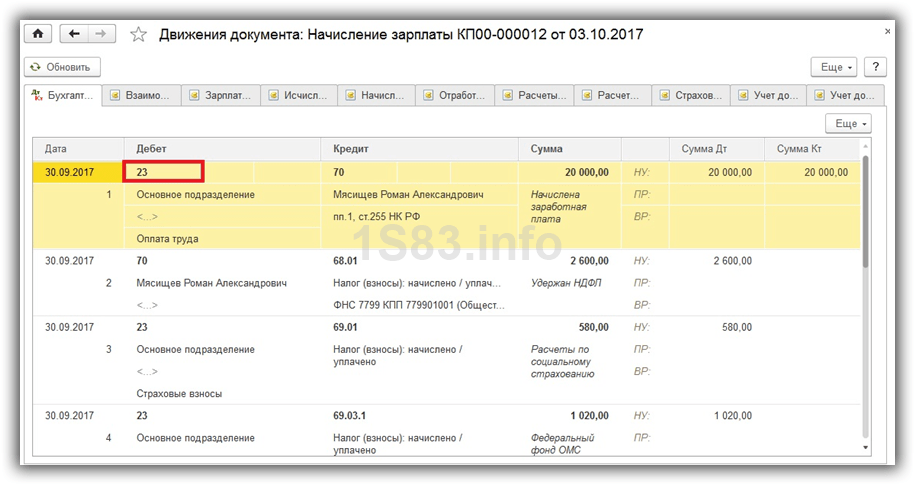

Настройка ведения расчета зарплаты осуществляется из раздела Администрирование — Настройки программы — Параметры учета — Настройки зарплаты.

Учет зарплаты ведется в 1С Бухгалтерия

Если расчет зарплаты осуществляется в текущей конфигурации, то проводки по БУ и НУ формируются автоматически при проведении документов Начисление зарплаты, Отпуск, Больничный лист.

При оформлении зарплатных документов по начислениям будут сформированы следующие проводки:

Учет зарплаты ведется в 1С ЗУП

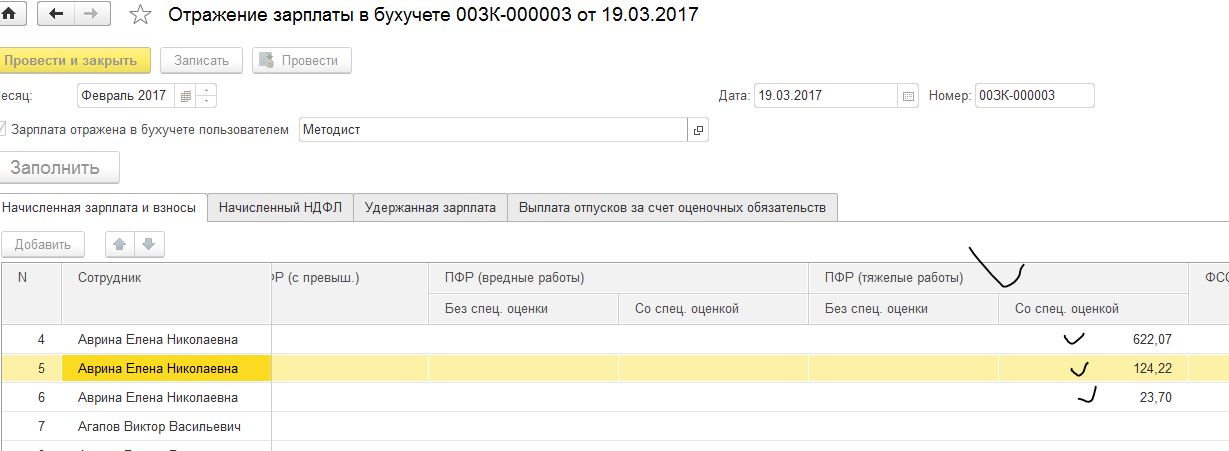

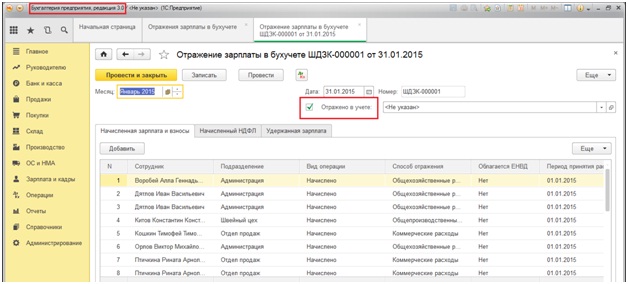

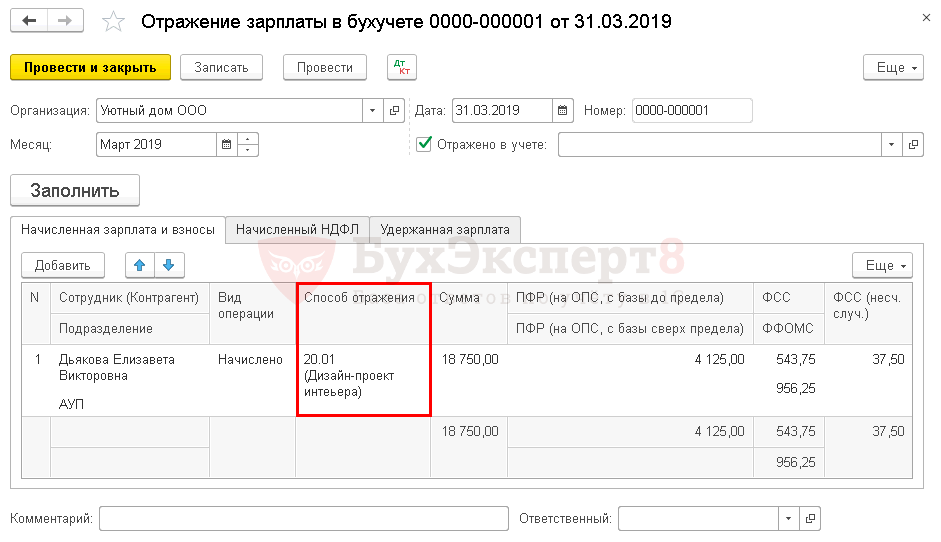

Если , зарплатные документы в 1С 8.3 Бухгалтерия не создаются. А выгружаются только проводки в документе Отражение зарплаты в бухучете.

В нем указывается Способ отражения зарплаты, установленный для сотрудника, а также все начисленные и удержанные суммы.

Проводки же не будут отличаться, и все правила действуют аналогично тем, по которым расчет бы производился в этой программе.

Узнать подробнее про начисление зарплаты в 1С 8.3 ЗУП 3.1

Как взыскать задолженность с бюджетной организации

В случае если долг Вам не вернули, Вы имеете право забрать из казначейства все документы и обратиться к судебным приставам. Взыскивать деньги они будут в обычном порядке. Правда, особо не стоит надеяться на них – судебные приставы исполняют всего 14% принятых судами решений. Так, все вопросы, которые связаны с возвратом долга, лучшего всего решить, пока этим занимается казначейство (согласно практике, это – наиболее эффективный исполнитель).

Так как судебные приступы права взыскивать деньги с бюджетных учреждений не имеют, то, собственно, этим занимаются другие государственные органы – органы казначейства. Взыскание долга с бюджетной организации от работы обычных приставов отличается жесткой регламентацией, строго определенными сроками.

Источники права для организации учета в бюджетной сфере

В качестве основополагающих документов, регулирующих хозяйственный учет в бюджетном секторе, выступают единый план счетов и инструкция к нему, утвержденные приказом Минфина РФ от 01.12.2010 № 157н. Они предполагают существование специализированных планов счетов, утверждаемых для отдельных госструктур.

Законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ предусмотрена классификация существующих компаний бюджетной сферы на 3 категории. Для каждой из них существует свой план счетов.

ВАЖНО! Термин «бюджетный учет» допустимо применять не ко всем учреждениям, а только к тем, которые подпадают по классификации под действие приказа № 162н: например, органы госуправления, страховые фонды, казенные организации. Все прочие субъекты госсектора используют в своей работе правила обычного бухгалтерского учета

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Узнать больше об особенностях расчета аванса на предприятии вы можете в статье «Аванс — это сколько процентов от зарплаты?».

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Узнать больше о применении формы Т-54 вы можете в статье «Унифицированная форма № Т-54 — лицевой счет».

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Проводки по заработной плате в бюджетном учете

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2021 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2021 № 174н).

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Проводки по неустойке в бюджетном учреждении

В бухучете сумму неустойки (штрафа, пеней) начисляйте на основании акта о приемке товаров (работ, услуг) или иного документа, предусмотренного обычаями делового оборота. При этом такой документ должен содержать:

Условие контракта об ответственности поставщика (исполнителя, подрядчика) является обязательным. В случае нарушения (неисполнения) контрагентом обязательства, предусмотренного контрактом, заказчик обязан потребовать уплату неустойки (ч. 4 ст. 34 Закона от 5 апреля 2021 г. № 44-ФЗ). Размер пени не может быть менее 1/300 ставки рефинансирования, действующей на день ее уплаты. Штраф за ненадлежащее исполнение обязательств устанавливается в виде фиксированной суммы. Такие правила установлены частями 6–8 статьи 34 Закона от 5 апреля 2021 г. № 44-ФЗ.

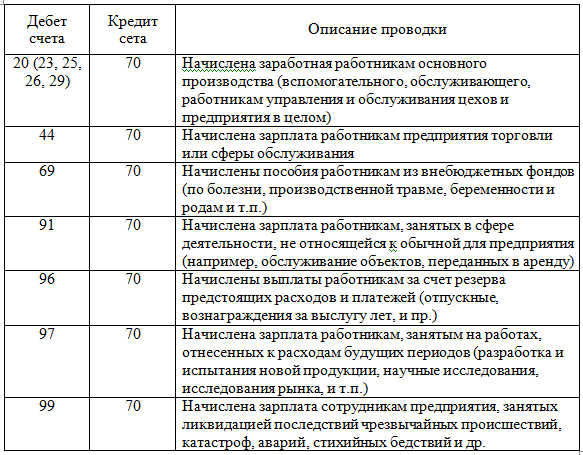

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Проводка удержание мат ущерба из заработной платы дт 30211 кт 20974

Дебет Кредит Описание 73 10 (01, 41,…) Обнаружена недостача материальных ценностей (ОС, денеги, товары и т.д.) 70 73 Удержание недостачи из заработной платы работника 50 73 Добровольное возмещение ущерба работником 91.2 73 Списание на прочие расходы в случае неполного возмещения недостачи работником 73 98 Отражение суммы, предназначенной к возмещению 98 91.1 По мере того как работник будет возмещать недостачу, сумму включают в состав прочих доходов Размер удержания из заработной платы Удержания из заработной платы можно классифицировать как:

КОСГУ, читайте здесь. Проводки по зарплате в бюджетном учреждении На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации. 1. Начислена зарплата, отпускные, премия. При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

Проводки

Основные бухгалтерские проводки по начислению заработной платы.

Рисунок 1. Основные бухгалтерские проводки по начислению заработной платы. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Основные бухгалтерские проводки по начислению заработной платы. Автор24 — интернет-биржа студенческих работ

Вывод: при начислении заработной платы в программе 1С будут сформированы проводки по кредиту счета 70. Дебет счета будет меняться в зависимости от сферы деятельности сотрудника.

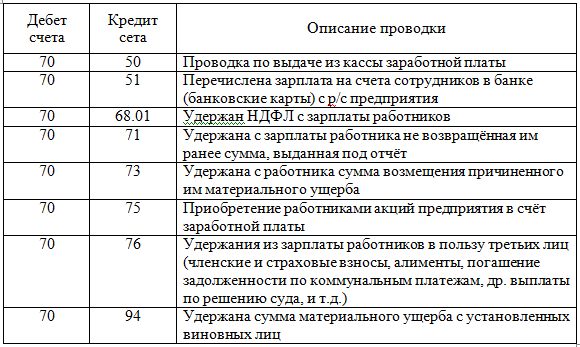

Проводки по выплате заработной платы, налогов и удержаний.

Рисунок 2. Проводки по выплате заработной платы, налогов и удержаний. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Проводки по выплате заработной платы, налогов и удержаний. Автор24 — интернет-биржа студенческих работ

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Вывод: при выплате заработной платы, налогов и удержаний в программе 1С будут сформированы проводки по дебету счета 70. Кредит счета будет меняться в зависимости от выполняемой операции.

Учет удержаний по налогу на доходы физических лиц

В соответствии с единым планом счетов для бюджетного учета и инструкцией по его применению №157н для учета удержаний из заработной платы и денежного довольствия исчисленных удержанных сумм предназначается счет 30403 «Расчеты по удержаниям из выплат по оплате труда». По дебету данного счета указываются суммы удержаний, по кредиту – их перечисление.

Соответственно, удержания из заработной платы должны отражаться следующим образом:

- Дебет 30211830 «Уменьшение кредиторской задолженности по заработной плате»

- Кредит 30403730 «Увеличение кредиторской задолженности по удержаниям из оплаты труда»

Перечисление удержаний по НДФЛ осуществляется без использования счета 30403 «Расчеты по удержаниям из выплат по оплате труда». Для учета увеличения кредиторской задолженности по НДФЛ в организациях применяется счет 30301 «Расчеты по налогу на доходы физических лиц».

В бюджетных организациях для расчетов по НДФЛ согласно действующим нормам используется счет 30301 «Расчеты по налогу на доходы физических лиц». На данном счете отражаются операции по удержанию из заработной платы сотрудников сумм налога на доходы физических лиц.

Счет 30301 «Расчеты по налогу на доходы физических лиц» применяется для наблюдения за состоянием расчетов по НДФЛ.

Порядок расчетов по удержанию налога на доходы физических лиц включает:

- Начисление НДФЛ в размере суммы, увеличивающей кредиторскую задолженность по НДФЛ;

- Перечисление НДФЛ в размере суммы, уменьшающей кредиторскую задолженность по НДФЛ.

Наименование записи

Дебет

Кредит

Сумма

При начислении НДФЛ в учете бухгалтер бюджетной организации делает запись

Увеличена сумма по НДФЛ

30211830

Уменьшение кредиторской задолженности по заработной плате

30301730

Увеличение кредиторской задолженности по НДФЛ

Сумма исчисленного к удержанию НДФЛ

При перечислении НДФЛ делается запись

Перечислена сумма НДФЛ

30301830

Уменьшение кредиторской задолженности по НДФЛ

30405211

Расчеты по платежам из бюджета с органами, организующими исполнение бюджета по заработной плате

Сумма перечисленного НДФЛ

В случае если удерживается НДФЛ с выплат за счет средств Фонда социального страхования, бухгалтер должен отразить это записью по кредиту счета 30405213 в соответствии с начислениями на выплаты по оплате труда. 213 – это подстатья экономической классификации расходов, соответствующая начислениям на выплаты по оплате труда.

Когда организация заключает договора гражданско-правового характера, то они относятся к оплате прочих услуг. В соответствии с этим бухгалтер должен оформить такую операцию записью по кредиту счета 30405226. 226 – это прочие услуги экономической классификации расходов бюджетов Российской Федерации. Если бюджетная организация не заключает договоров гражданско-правового характера, то все сотрудники, которым начисляется заработная плата, являются штатными работниками организации.

В расчетном листке сотрудника формируется облагаемый доход, размер сделанных вычетов по НДФЛ, сумма начислений исходя из количества отработанных дней, оплаты больничных, надбавок и премий, размер удержанного НДФЛ в соответствии исчисленной суммой и согласно расчетной ведомости. По итогам указывается сумма сделанных выплат. Выплаты осуществляются путем перечисления денежных средств на банковскую карту.