Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

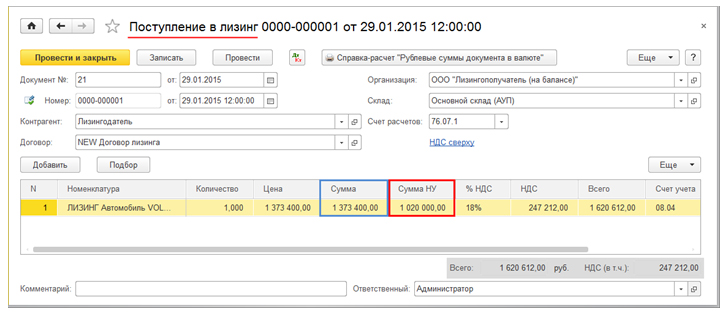

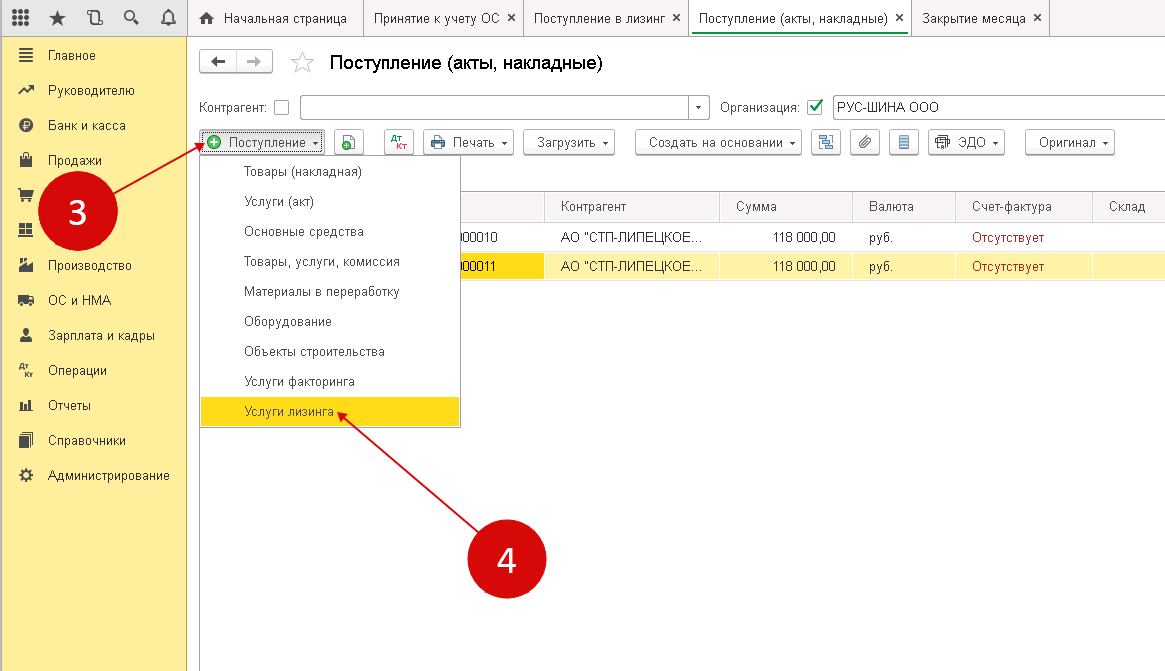

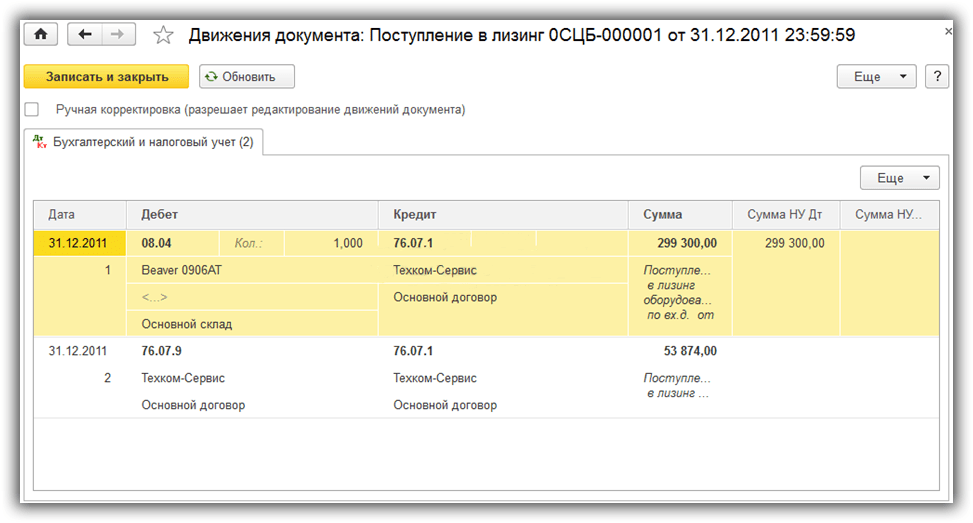

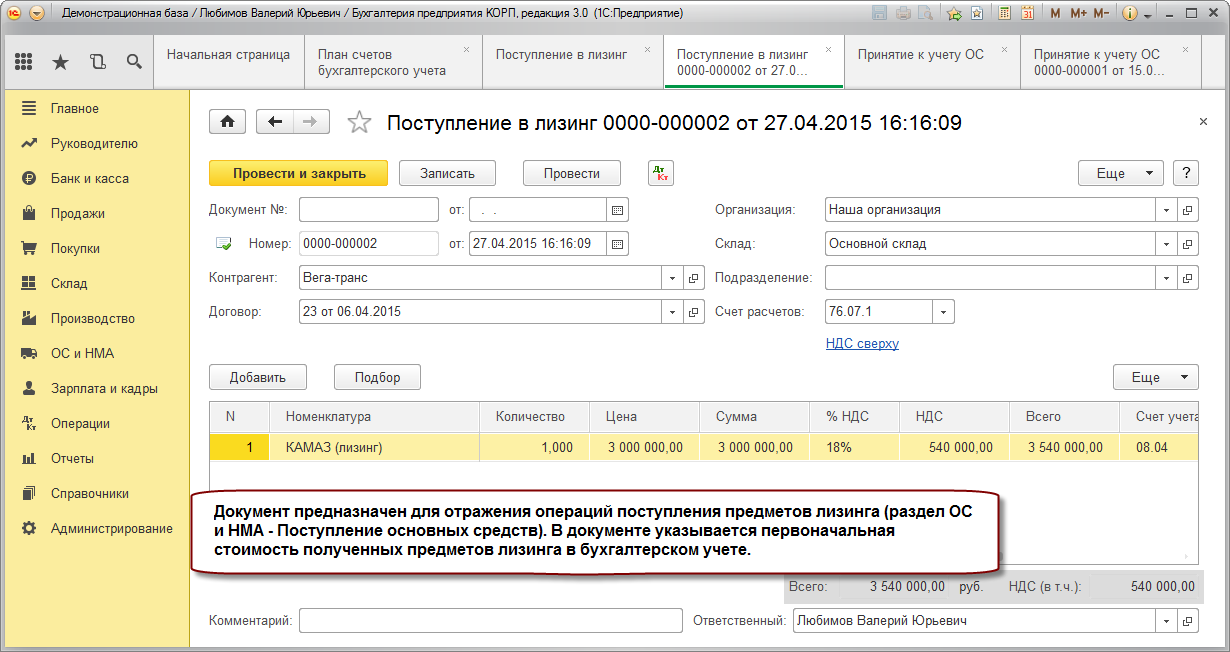

Поступление в лизинг оборудования

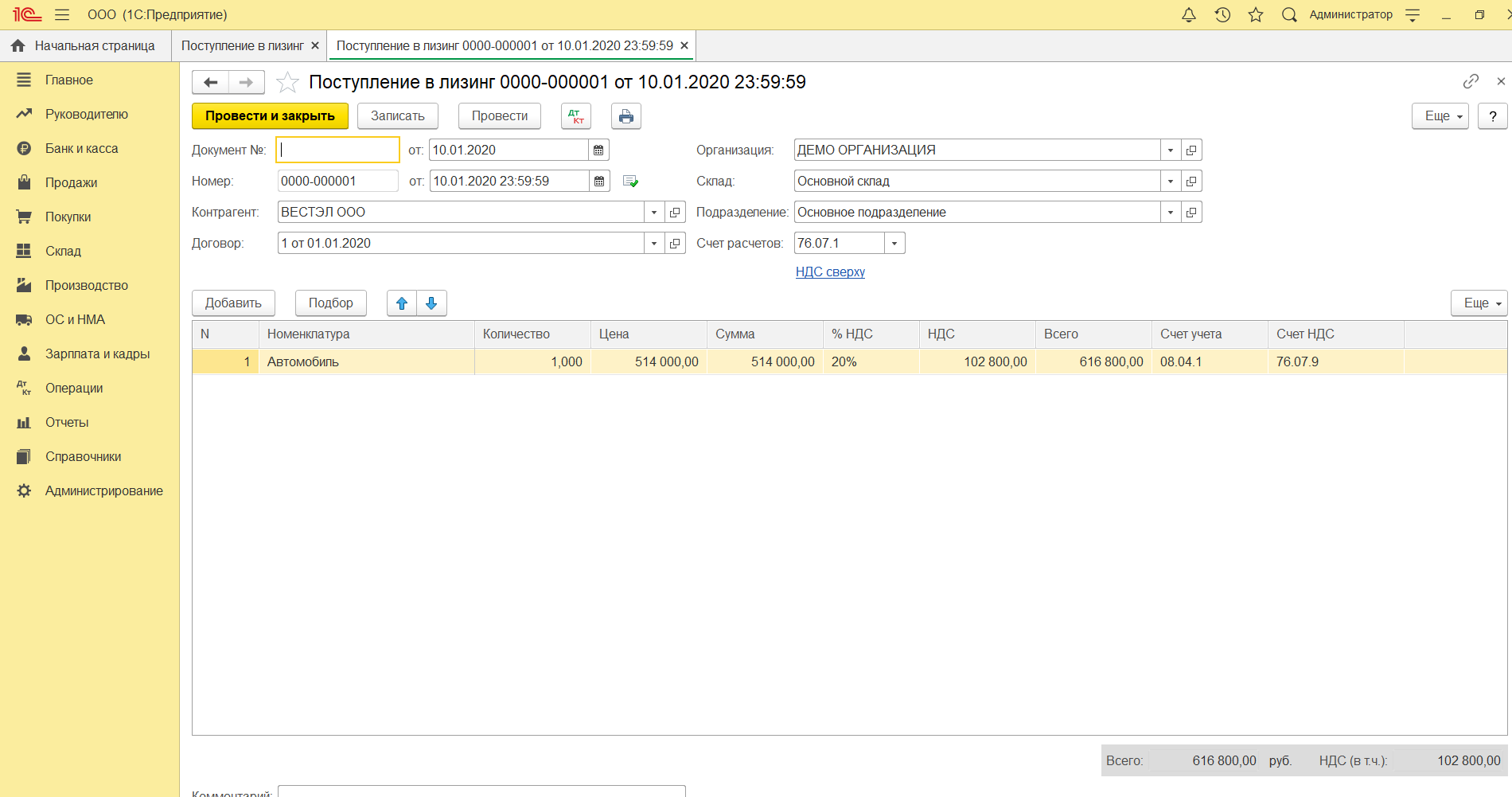

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

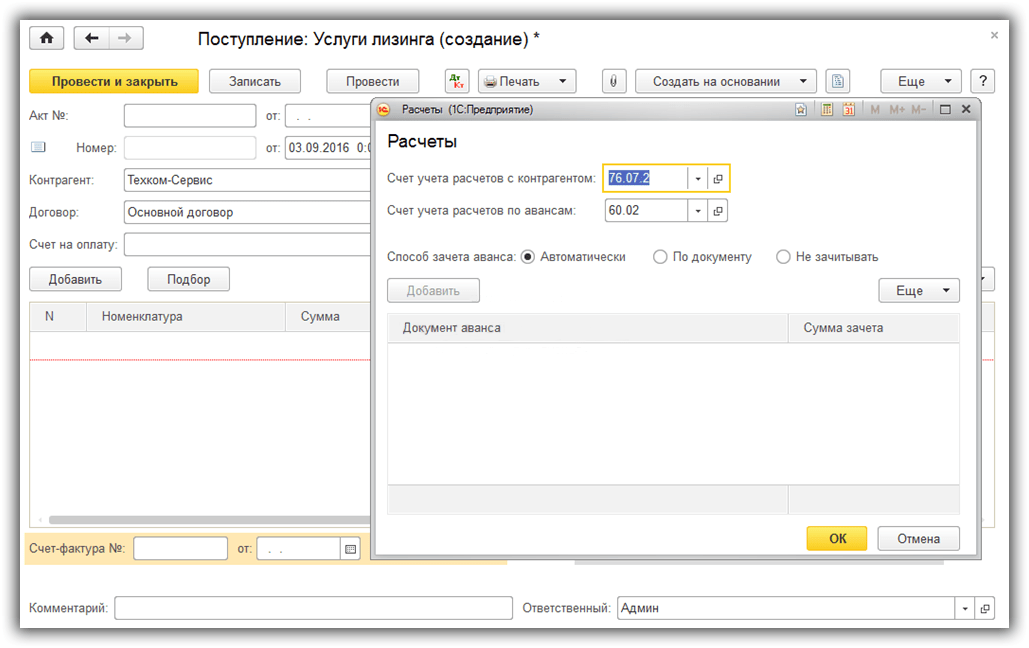

Сначала заполним шапку документа. Укажем там:

- организацию

- контрагента

- договор с контрагентом

- счет расчетов указываем 76.07.1

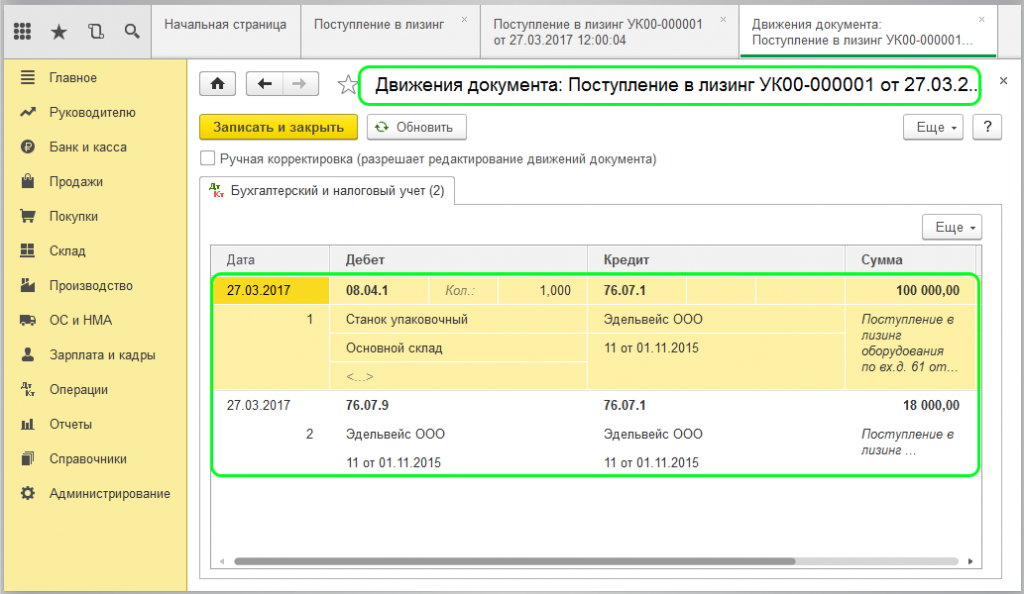

При поступлении в лизинг 1С 8.3 делает следующие проводки:

Постановка на учет оборудования и прочего имущества

После того, как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем «Принятие к учету ОС«.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию

- указываем материально-ответственное лицо (МОЛ)

- указываем местонахождение основного средства

- вид операции – оборудование

- способ поступления – по договору лизинга

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура»

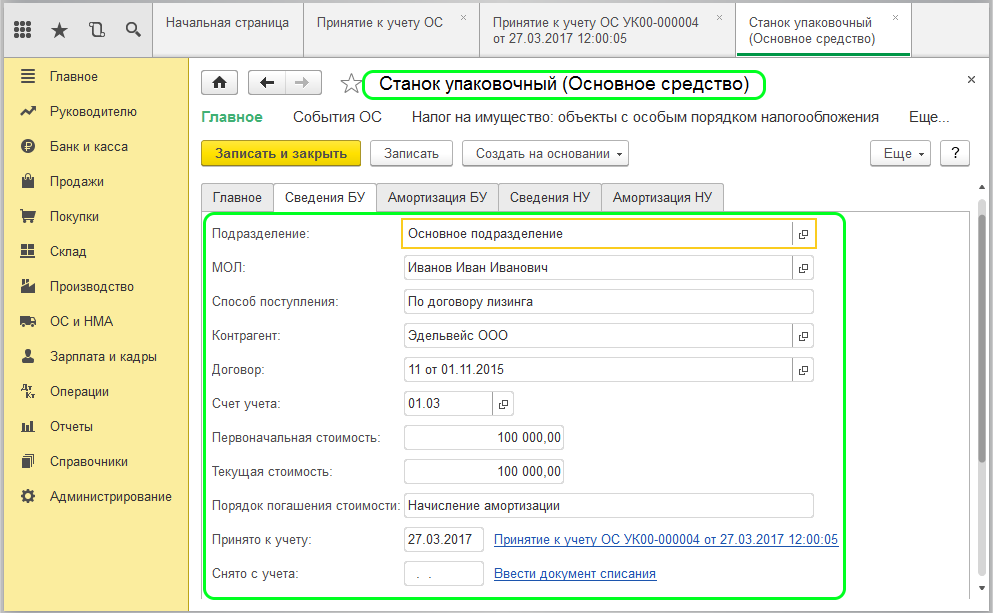

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03

- порядок учета: начисление амортизации

- далее указываем, в каком порядке будет начисляться амортизация

Данный пример заполнен так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Бухгалтерский учет

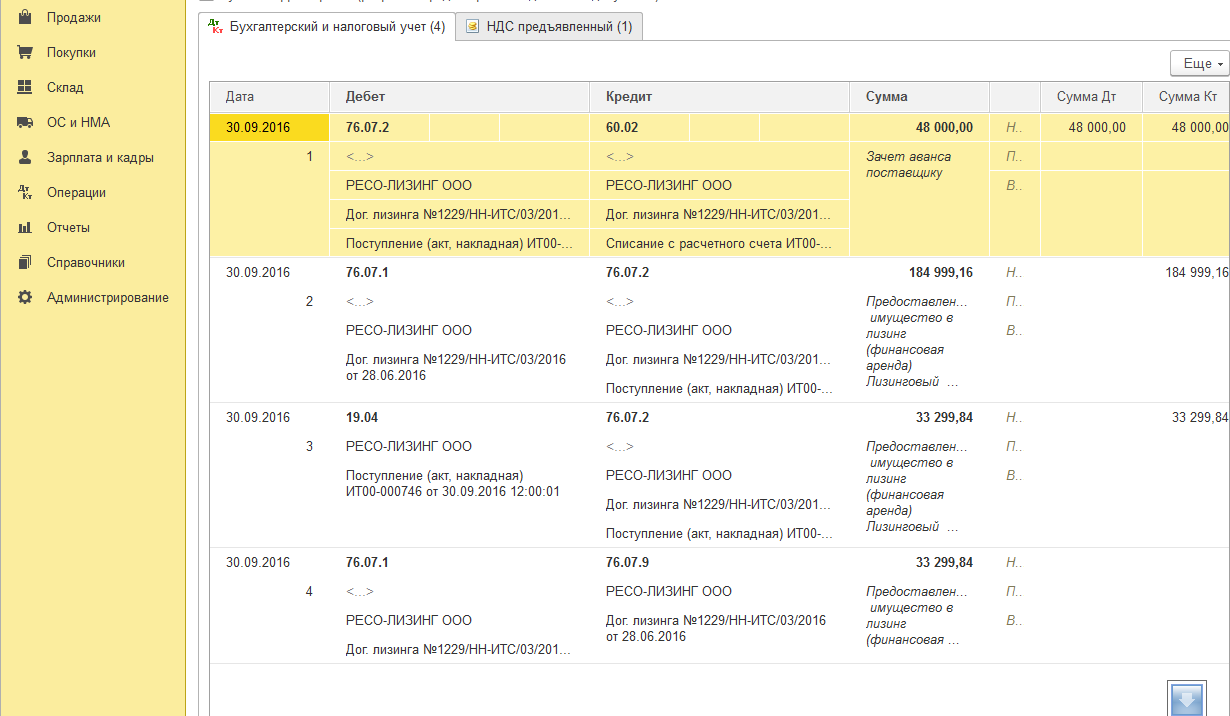

Поступление имущества по лизингу на баланс у лизингополучателя отражается приведенными ниже проводками, с открытием соответствующих субсчетов:

- Дт 08 /приобретение ОС по лизингу Кт 76/арендные обязательства (без НДС).

- Дт 01/лизинговое имущество Кт 08 /приобретение ОС по лизингу.

- Дт 19 Кт 76 – выделен предъявленный арендодателем НДС.

Для учета платежей по договору целесообразно открыть еще один субсчет по счету 76 — «задолженность по лизинговым платежам». Оплата отразится проводкой: Дт 76/ задолженность по лизинговым платежам Кт 51.

Далее делается внутренняя проводка в разрезе субсчетов:

- Дт 76/арендные обязательства Кт 76 /задолженность по лизинговым платежам.

- Дт 68 Кт 19 – зафиксирован к вычету НДС по лизинговым платежам.

Начисление амортизации на имущество отражается проводкой Дт 20 (44, 26 и др.) Кт 02.

Амортизационные отчисления начинают включать в расчеты с последующего месяца за тем, с которого объект начал эксплуатироваться (приказ Минфина №91н от 13/10/03 г. – методуказания по учету ОС, приказ Минфина №26н от 30/03/01 г. – ПБУ6/01).

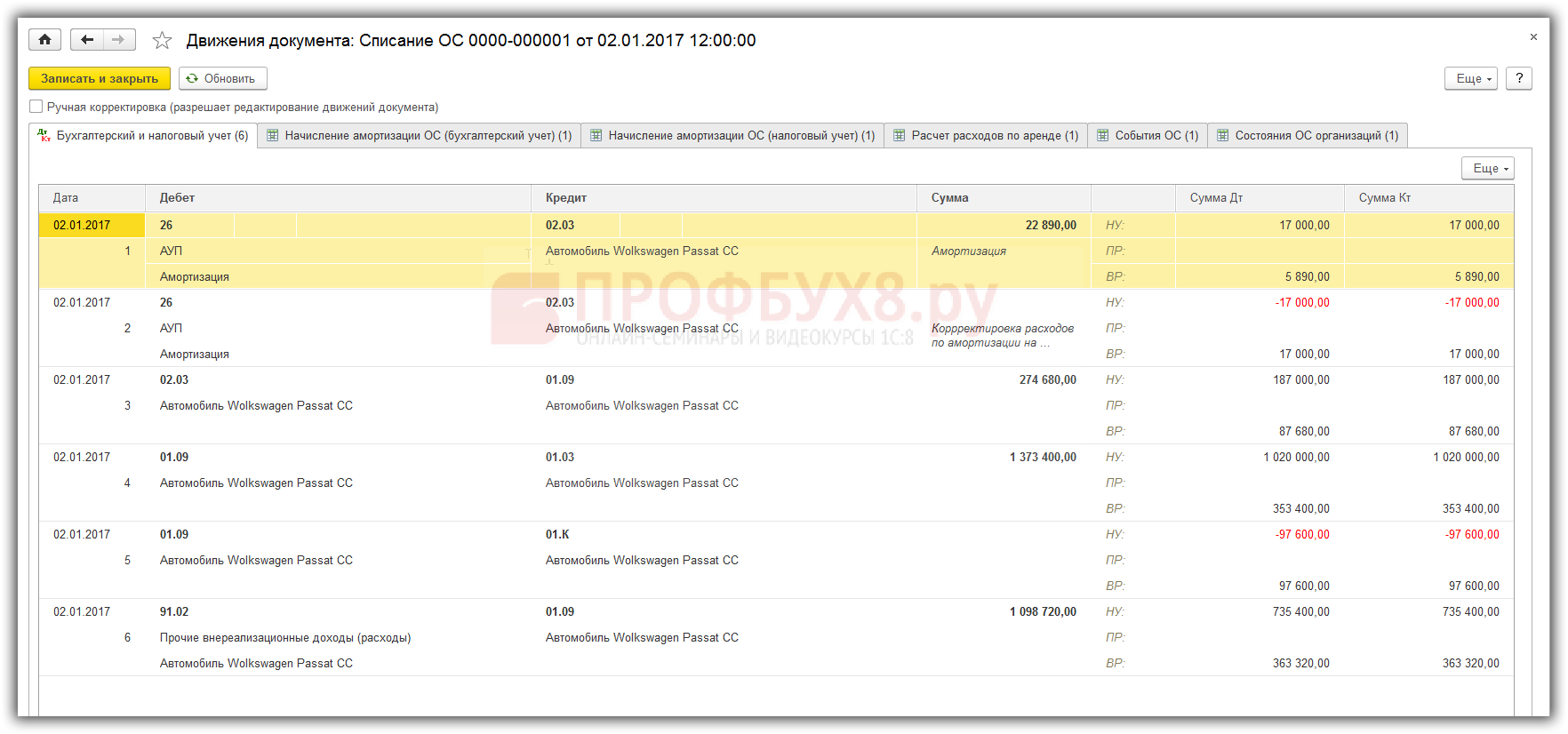

Если предмет лизинга с баланса выбывает, амортизацию по нему не начисляют со следующего после момента выбытия месяца. Лизингополучатель может использовать ускоренную амортизацию (Указания, п. 9-3) с коэффициентом не выше 3.

При определении суммы, с которой начисляют амортизацию, НДС следует вычесть. Пусконаладочные работы, доведение объекта лизинга до состояния, пригодного к эксплуатации, с одной стороны, в первоначальную стоимость, согласно ПБУ 6/01 (п. 8), должны быть включены.

В то же время суды не столь однозначно определяют решение этого вопроса. Так, в постановлении ФАС СЗО по д. №А26-11541/2009 от 19/11/10 г. утверждается, что работы лизингополучателя по пуску и наладке оборудования не увеличивают стоимость ОС, поскольку в договоре это положение отсутствует. Решение в спорной ситуации принимает лизингополучатель. При подписании договора целесообразно указанные моменты максимально конкретизировать во избежание двоякого толкования положений документа.

Пример

Заключен договор лизинга сроком на 5 лет, на сумму 5 млн руб. 5*12 = 60 мес. 5000000/60 = 83333, 33 – помесячный лизинговый платеж (Дт 76 К т76, Дт 76 Кт 51).

Амортизация начисляется линейным методом, и при этом НДС исключается из расчетов. Возьмем за основу сумму в 5000000 и рассчитаем первоначальную стоимость без НДС (по ставке 18%). Полученную сумму разделим на количество месяцев – 60.

4237288,14/ 60 = 70621.47 – помесячная сумма амортизации (Дт 20,26 и др. Кт 02). При расчетах следует иметь в виду, что основная ставка НДС с 01.01.2019 законодателем повышена до 20% (ФЗ №303 от 03/08/18 г.).

В договоре, как уже говорилось выше, может фигурировать и выкупная стоимость предмета лизинга. Она учитывается также на счете 76 с применением одноименного субсчета:

- Дт 76/ арендные обязательства Кт76/задолженность по выкупу – отражена выкупная стоимость.

- Дт 76 Кт 51 – выплачена выкупная стоимость.

Внутренней проводкой Дт 01 Кт 01 выкупленное имущество из лизингового переводится в собственное. Аналогично проводкой Дт 02 /имущество в лизинге Кт 02/ собственные ОС – «перебрасывается» сумма амортизации по имуществу, находящемуся теперь в собственности фирмы.

На заметку! Если предмет лизинга стоит на балансе лизингодателя, у лизингополучателя он учитывается за балансом на счете 001 до момента предполагаемого выкупа. Амортизацию лизингополучатель не начисляет.

Итоги

- Имущество по договору финансовой аренды у лизингополучателя учитывается на счете 76 с использованием субсчетов, отражающих движение и оплату договорных сумм.

- По окончании срока договора такое имущество может быть им выкуплено и войти в состав собственных ОС.

- Лизинговые платежи признаются расходом в целях НУ, а амортизационные расходы по лизингу можно без проблем признать в целях НУ только при использовании метода начисления.

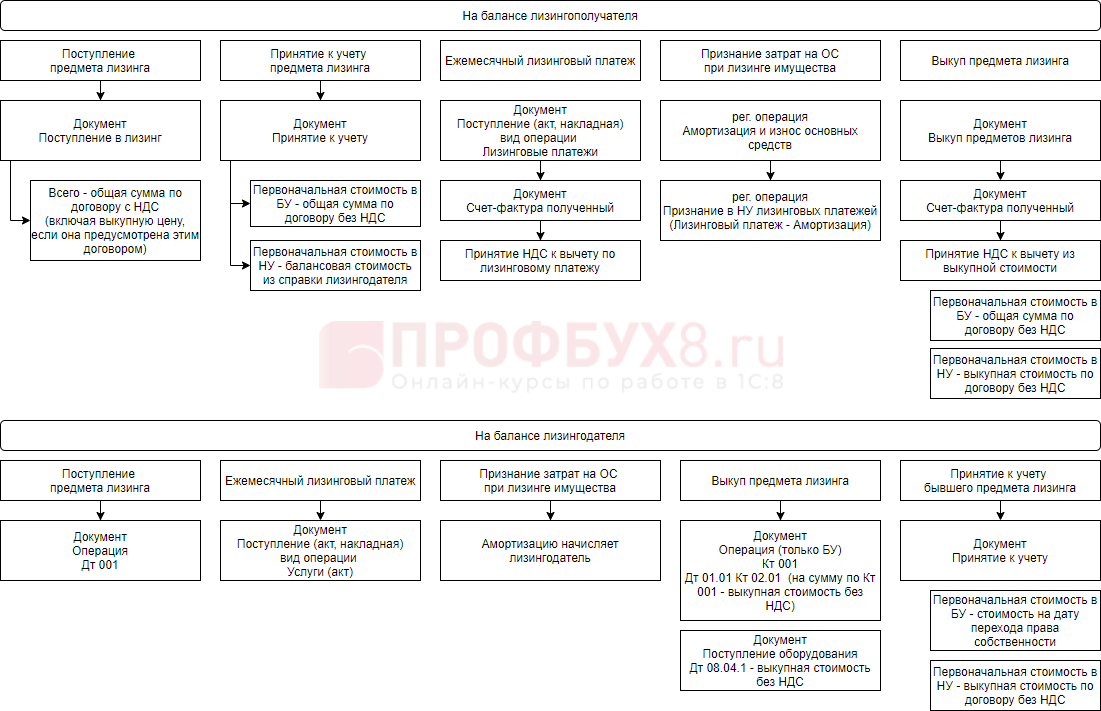

Бухучет лизинга у лизингополучателя в 1С 8.3

Учет лизинга в программе представлен на схеме ниже

При использовании схемы обратите внимание, где учитывается лизинговое имущество до его выкупа

Подробнее учет лизинга в 1С 8.3 рассмотрим на примере.

Организация для мебельного производства приобрела у ООО «ФОРТЕКС» в лизинг Мембранно-вакуумный пресс на 18 месяцев. Оборудование до его выкупа учитывается на балансе получателя. Сумма оборудования по договору 1 267 200 руб. в т. ч. НДС 20%. Она определена с учетом лизинговых платежей 1 036 800 руб. и выкупной стоимости 230 400 руб.

01 июля 2020 оприходован Мембранно-вакуумный пресс по передаточным документам. В этот же день оборудование введено в эксплуатацию.

СПИ на момент передачи имущества составляет 4 года.

Балансовая стоимость оборудования, указанная в справке — 816 000 руб.

11 января 2021 оборудование выкуплено и осуществлен переход прав собственности.

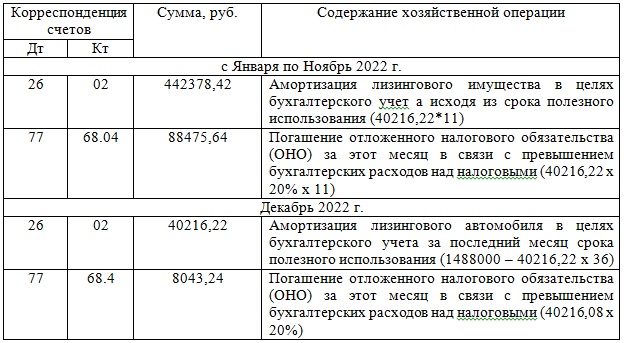

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

График лизинговых платежей к этому примеруСкачать

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).

Просмотров 4 213

Транспортный налог

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Амортизация начисляется документом «Амортизация и износ ОС» в меню ОС и НМА. Также начислить ее можно автоматически, если воспользоваться помощником «Закрытие месяца».

Амортизация в лизинге

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия

Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на абонентское обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

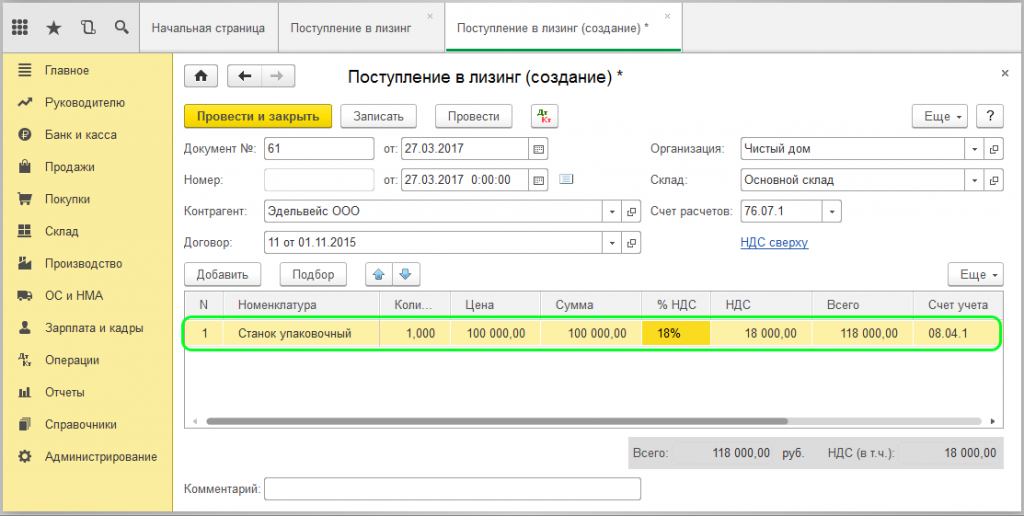

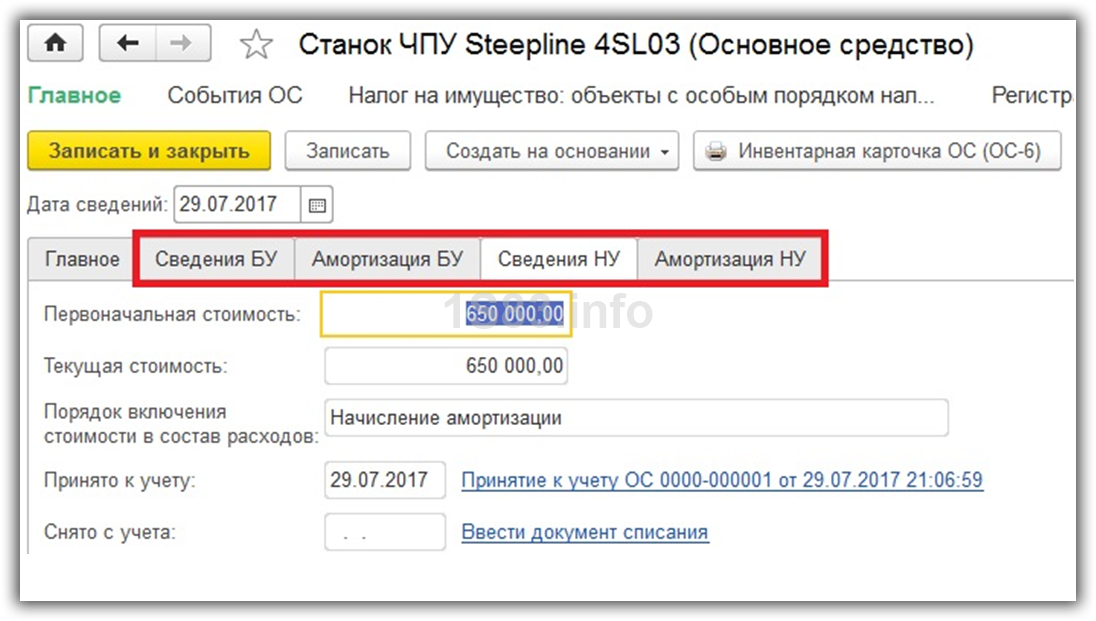

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2. На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет»

Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03

Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

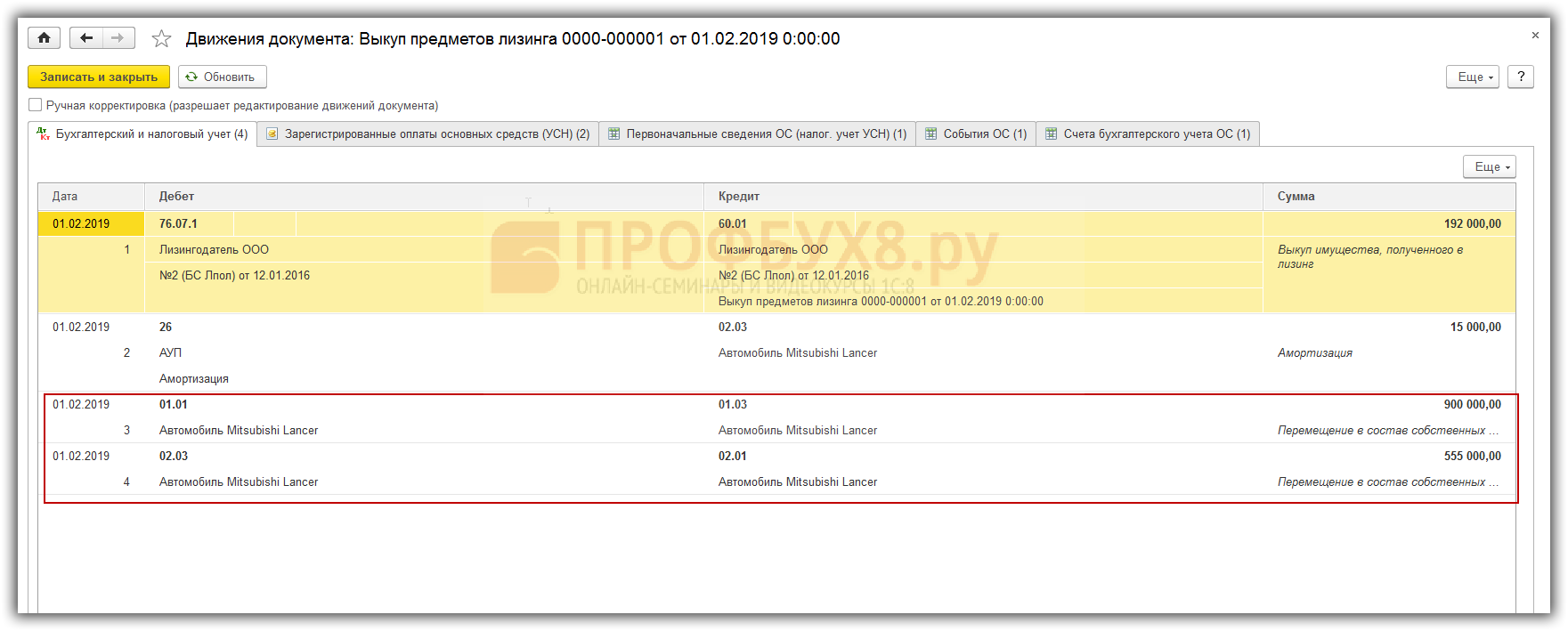

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингополучателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

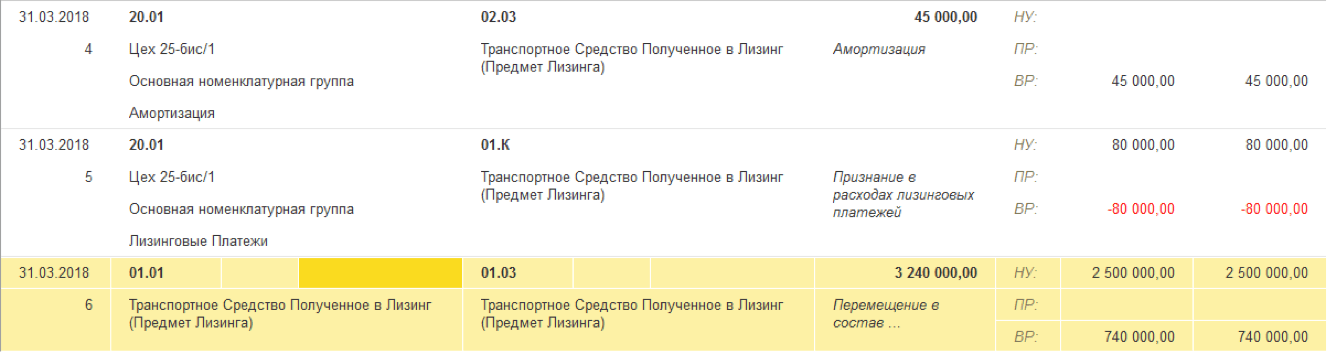

По истечении срока лизинга и уплаты всей суммы лизинговых платежей в соответствии с графиком платежей, указанным в договоре, арендные обязательства полностью погашаются, и к лизингополучателю переходит право собственности на предмет лизинга. Лизинговое имущество следует включить в состав собственных основных средств (ОС), а ППА списать с учета. Для этого фактическую стоимость ППА следует перенести на стоимость собственного основного средства, а начисленную амортизацию по ППА — на амортизацию по собственному ОС.

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

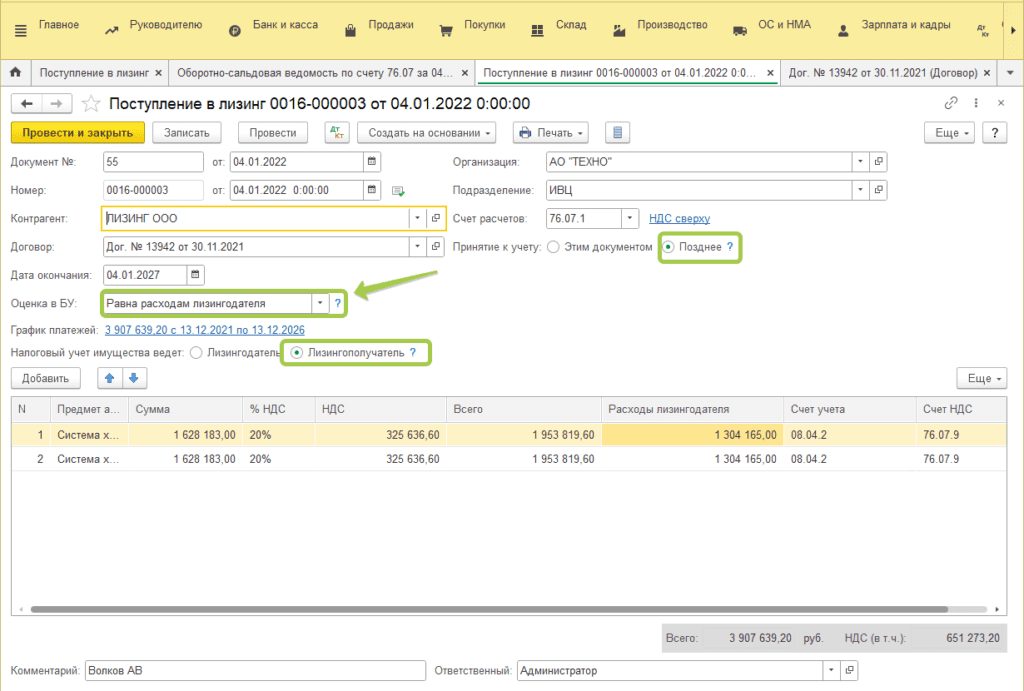

Для отражения перехода права собственности на предмет лизинга в «1С:Бухгалтерии 8» предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе .

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).

Договор лизинга

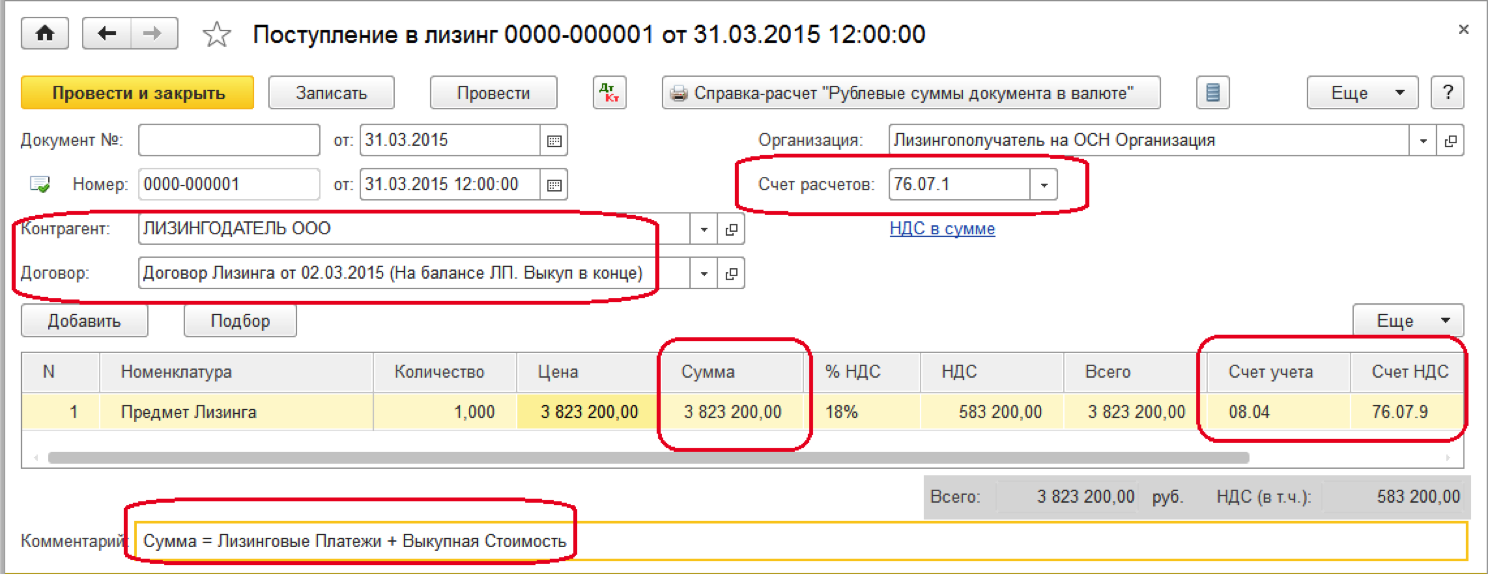

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят:

- возмещение затрат лизингодателя по покупке и передаче предмета лизинга лизингополучателю;

- возмещение затрат по предусмотренным договором лизинга услугам;

- доход лизингодателя.

Платежи по договорам лизинга могут быть установлены:

- в твердой сумме платежей, вносимых периодически или единовременно;

- в доле полученных в результате использования лизингового имущества продукции, плодов или доходов;

- в предоставлении лизингополучателем определенных услуг;

- в передаче лизингополучателем лизингодателю обусловленной договором вещи в собственность или во временное владение (пользование);

- в возложении на лизингополучателя затрат на улучшение предмета лизинга.

Также стороны могут предусматривать в договоре лизинга сочетание указанных форм или иные формы оплаты лизинга. Кроме этого, стороны могут договориться об изменении размера лизинговых платежей. Но изменять его можно не чаще чем раз в три месяца.

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

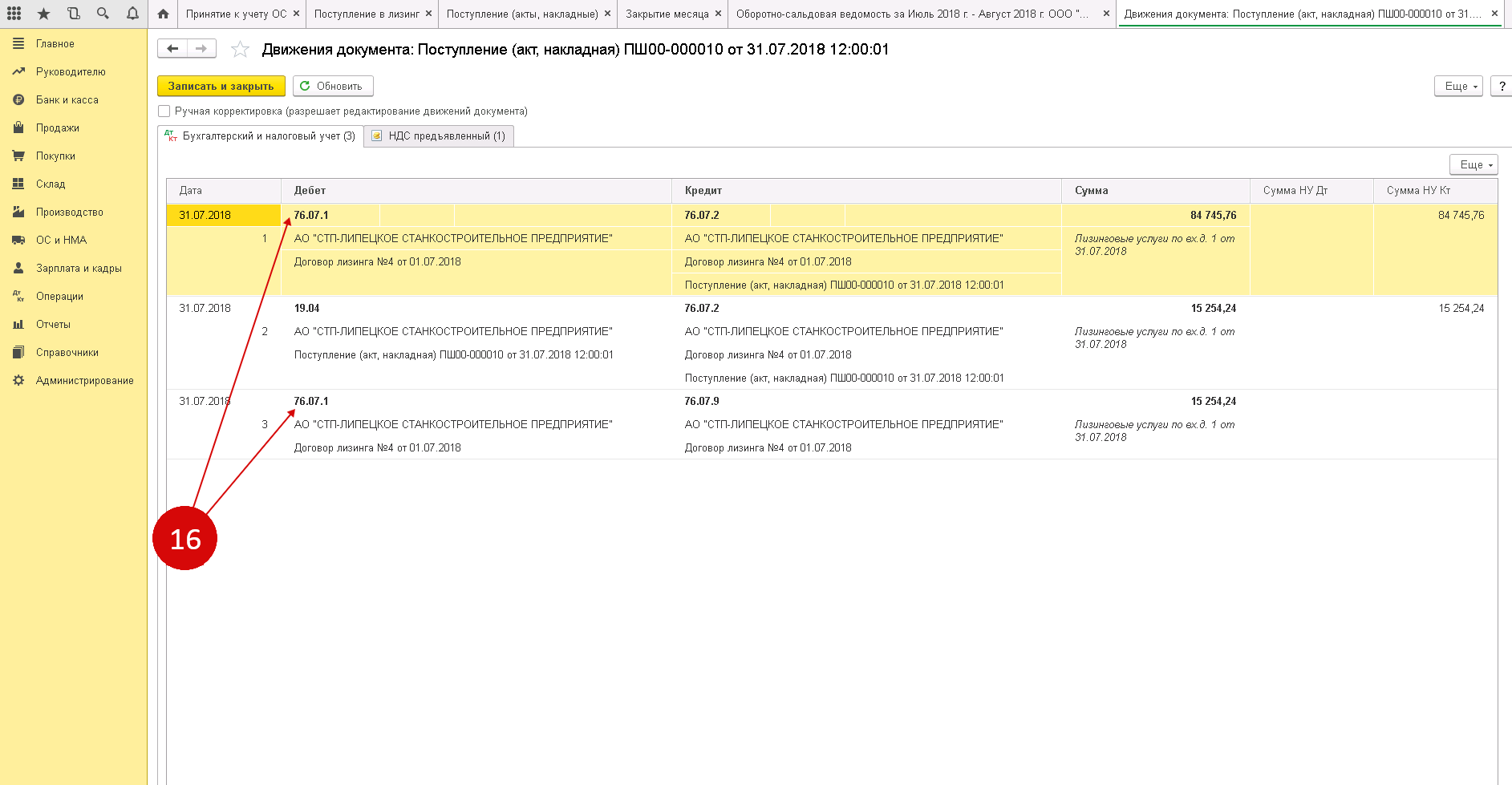

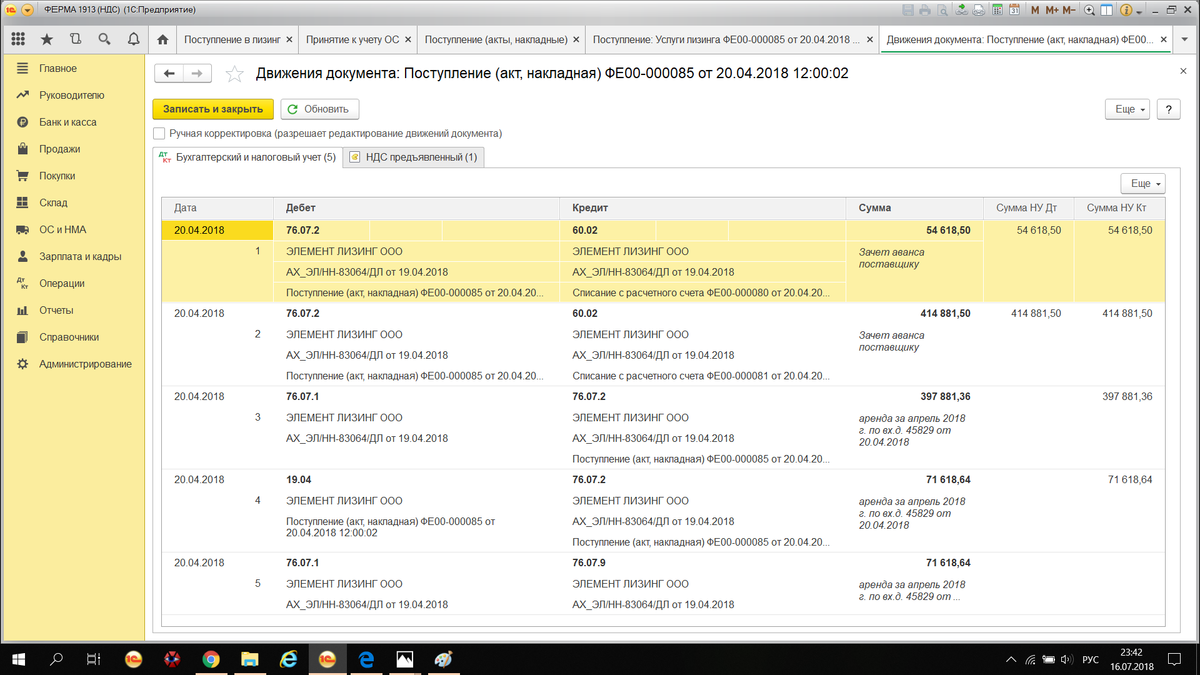

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 22 февраля | — | — | 360 000 | Регистрация СФ на аванс |

Счет-фактура полученный на аванс | ||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету |

||||

| — | — | 60 000 | Отражение вычета НДС в книге покупок |

Отчет Книга покупок | |||

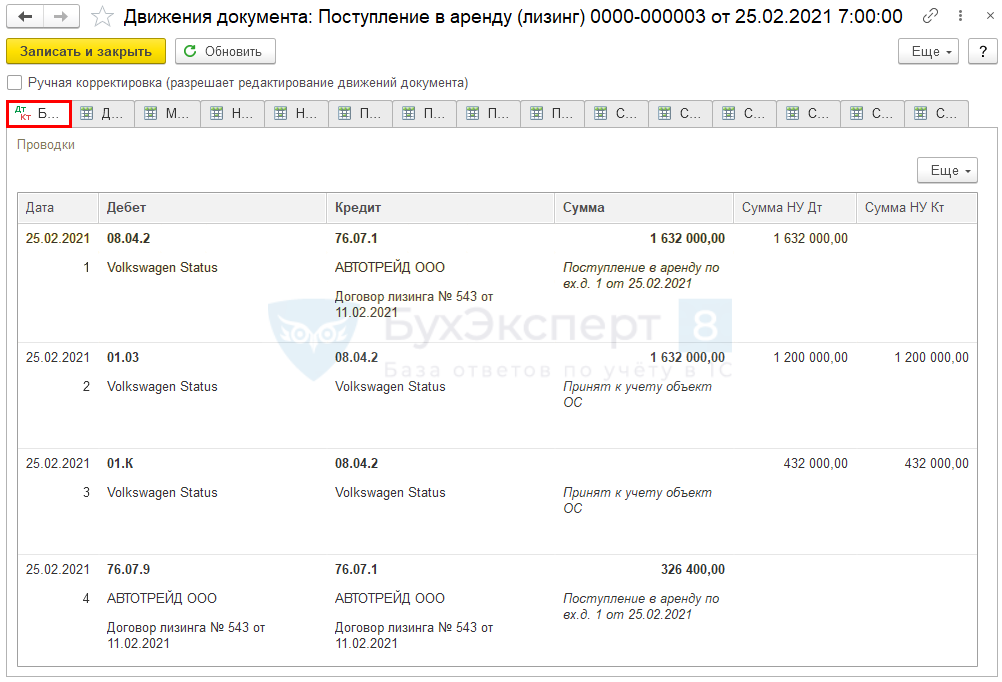

| 25 февраля | 08.04.2 | 76.07.1 | 1 632 000 | 1 632 000 | Учет арендных обязательств |

Поступление в аренду (лизинг) | |

| 01.03 | 08.04.2 | 1 632 000 | Принятие к учету ППА |

||||

| 01.К | 08.04.2 | 1 632 000 | 1 632 000 | Отражение разницы в стоимости в НУ |

|||

| 76.07.9 | 76.07.1 | 326 400 | Принятие к учету НДС |

||||

| 25 февраля | 68.10 | 51 | 2 000 | Оплата госпошлины за регистра- цию ТС |

Списание с расчетного счета — Уплата налога | ||

| 26 | 68.10 | 2 000 | 2 000 | Учет затрат на госпошлину |

Операция, введенная вручную — Операция | ||

| 28 февраля | 76.01.9 | 51 | 9 800 | 9 800 | Оплата страховой премии ОСАГО |

Списание с расчетного счета — Прочее списание | |

| ЕЖЕМЕСЯЧНО | |||||||

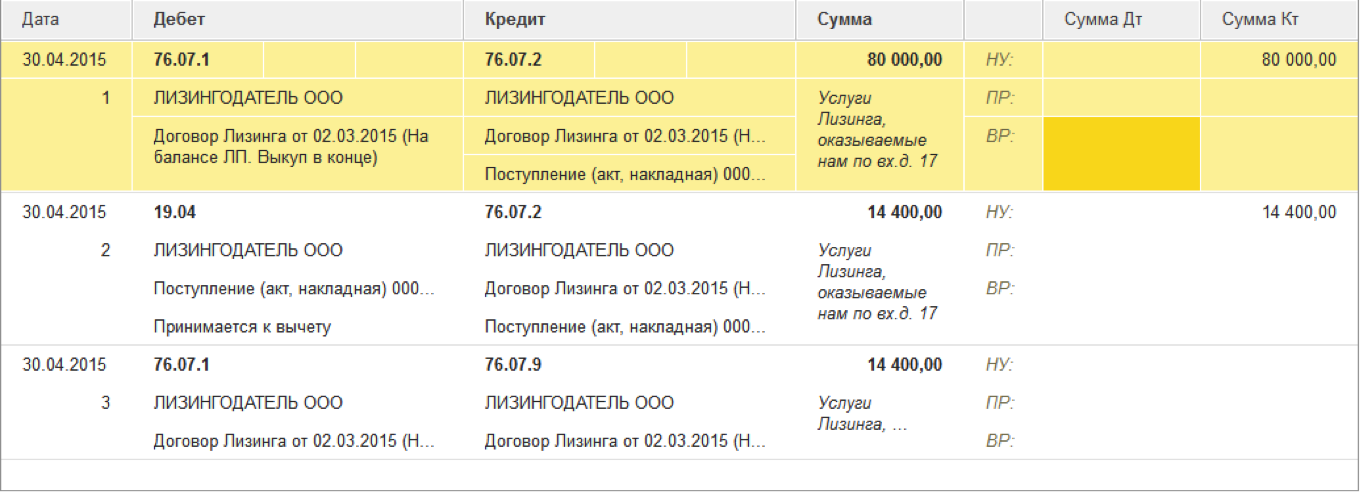

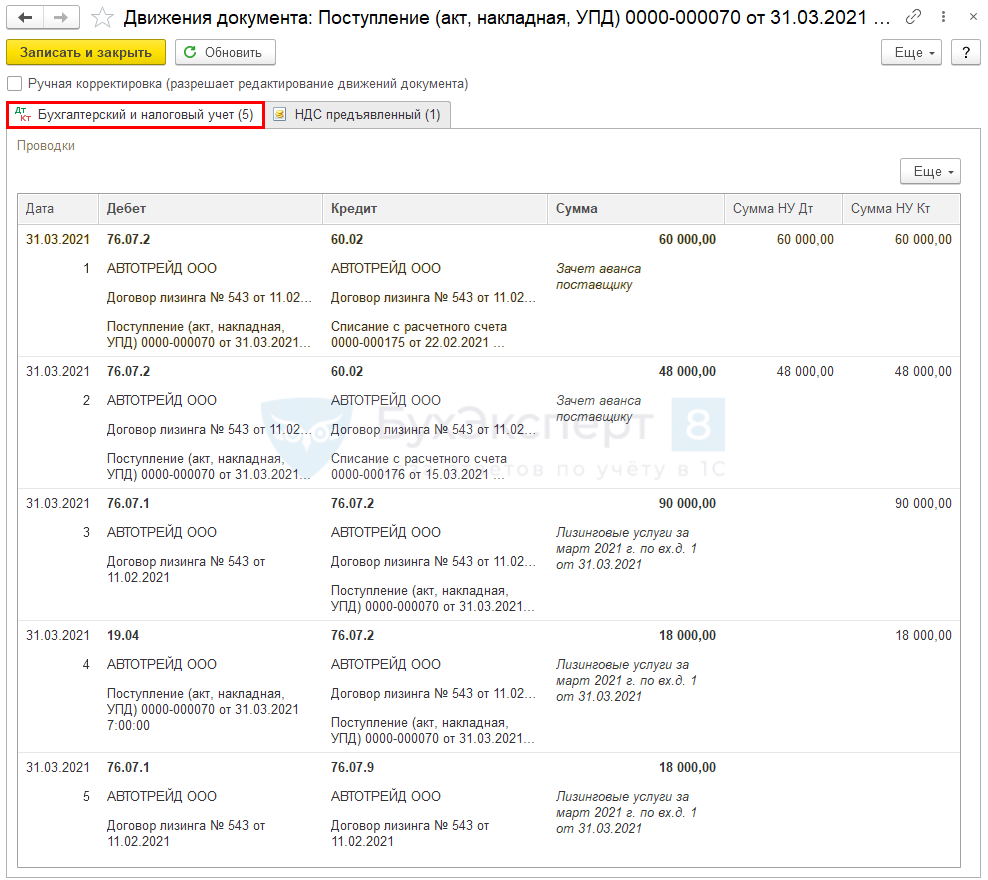

| 15 марта | 60.02 | 51 | 48 000 | 48 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 31 марта | 76.07.2 | 60.02 | 108 000 | 108 000 | 108 000 | Зачет аванса |

Поступление (акт, накладная, УПД) — Услуги лизинга |

| 76.07.1 | 76.07.2 | 90 000 | 90 000 | Начисление лизингового платежа |

|||

| 19.04 | 76.07.2 | 18 000 | 18 000 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 18 000 | Уменьшение расчетов по входному НДС |

||||

| 31 марта | — | — | 108 000 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 18 000 | Принятие НДС к вычету |

||||

| — | — | 18 000 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок | |||

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате |

Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение НДС в Книге продаж |

||||

| 31 марта | 26 | 02.03 | 27 200 | Начисление амортизации |

Закрытие месяца — Амортизация и износ основных средств | ||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

Закрытие месяца — Признание в НУ арендных платежей |

||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2023 | |||||||

| 31 августа | 60.01 | 60.02 | 14 400 | 14 400 | 14 400 | Зачет аванса |

Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 12 000 | 12 000 | Выкуп лизингового имущества |

|||

| 19.01 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 2 400 | Уменьшение расчетов по входному НДС |

||||

| 26 | 02.03 | 27 200 | Начисление последней амортизации |

||||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

|||

| 01.01 | 01.03 | 1 632 000 | Перемещение ОС в состав собственных |

||||

| 02.03 | 02.01 | 489 600 | Перенесение амортизации |

||||

| 01.09 | 01.К | 12 000 | 12 000 | Корректировка выкупной стоимости за счет неаморти- зируемой части в НУ |

|||

| 26 | 01.09 | 12 000 | 12 000 | Признание в текущих затратах неаморти- зируемого имущества |

|||

| 31 августа | — | — | 14 400 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.01 | 2 400 | Принятие НДС к вычету |

||||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок |

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Лизингополучатель получил по договору лизинга легковой автомобиль , параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945: 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1: 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору)

. Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса

(в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.

В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

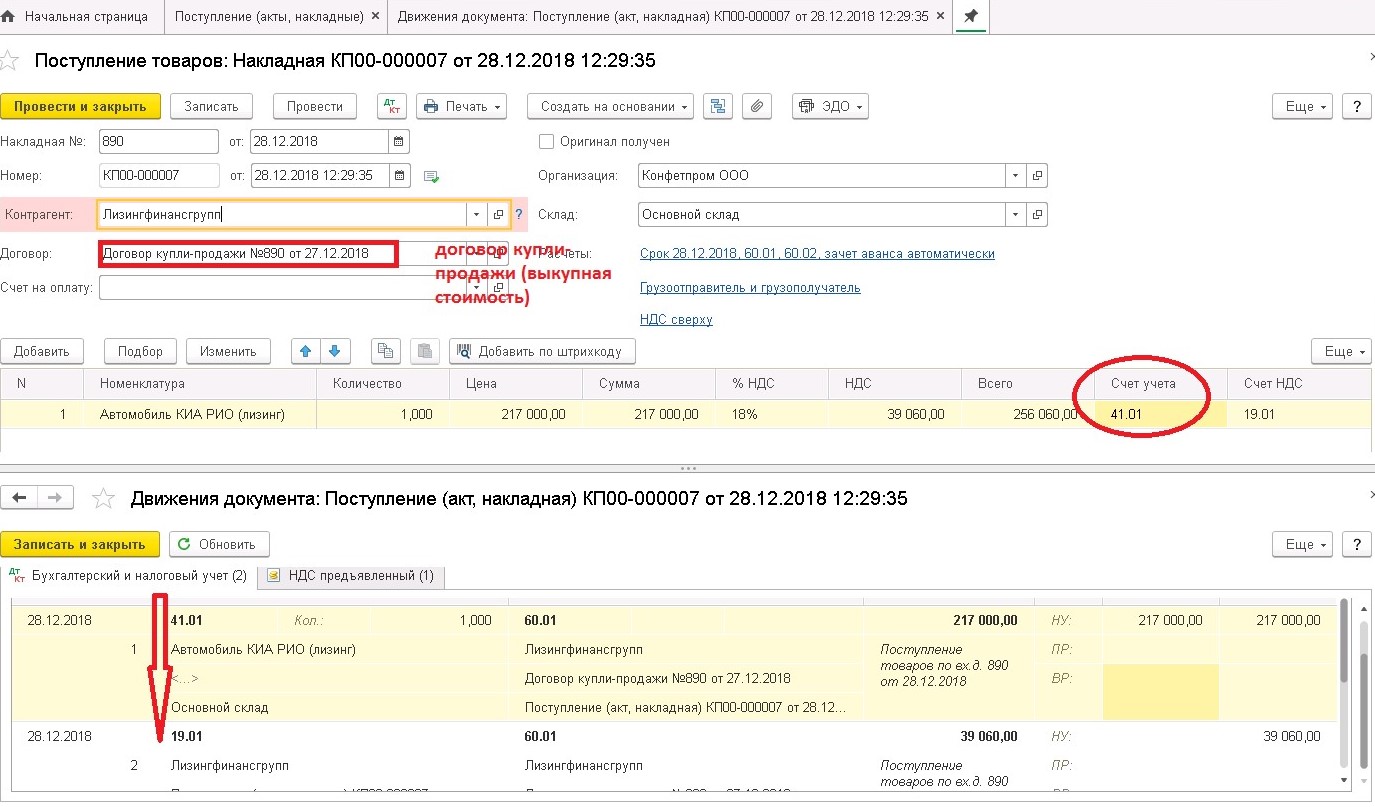

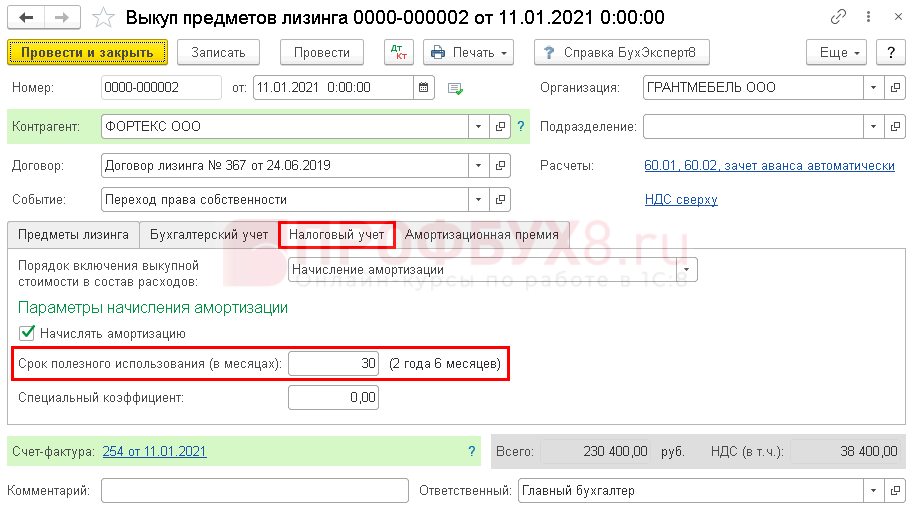

Выкуп предмета лизинга в 1С 8.3

Перейдите в раздел ОС и НМА введите документ Выкуп предметов лизинга.

Проверьте выкупную стоимость, она автоматически заполнится остатком по договору лизинга.

Счета учета в БУ, по которому учитывается уже собственное ОС и его амортизация, заполнятся автоматически, при необходимости измените их.

В НУ выберите необходимость начисления амортизации, если выкупная стоимость более 100 000 руб. Или установите аналитику признания расходов, если она менее 100 000 руб.

Проверьте, что СПИ заполнился правильно, т. е. оставшимся СПИ в НУ.

Внизу формы документа зарегистрируйте данные счета-фактуры на выкуп лизингового имущества и примите входящий НДС к вычету.

Проводки

Амортизация в БУ за месяц выкупа ОС начисляется в документе Выкуп предметов лизинга. И продолжает начисляться дальше также при закрытии месяца.

Амортизация в НУ за месяц выкупа ОС не начисляется. А начинает признаваться со следующего месяца после выкупа.

Сформируйте отчет Оборотно-сальдовая ведомость по счету 01.01 и проверьте первоначальную стоимость принятого ОС.

- в БУ — сумма по договору лизинга без НДС, образованная при поступлении лизингового имущества.

- в НУ — выкупная стоимость ОС без НДС.

Начисление амортизации

Выполните закрытие месяца.

Мы рассмотрели схему учета лизинга в 1С.

См. также:

- Учет лизинга в 1С 8.3 у лизингодателя (имущество на балансе лизингодателя)

- Учет лизинга в 1С 8.3 на балансе лизингополучателя – проводки и примеры

- Как сделать Акт сверки в 1С

- Взаимозачет между организациями: где найти в 1С 8.3, проводки

- Планирование платежей покупателей и поставщикам в 1С 8.3

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье: