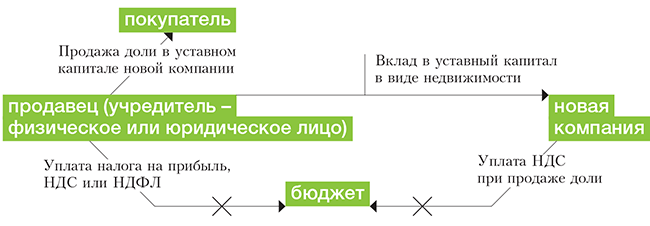

Без НДС-вычета, но с поблажками

Физические лица плательщиками НДС не являются (п. 1 ст. 143 НК РФ), в связи с чем не предъявляют организации-покупателю налог, который та могла бы принять к вычету.

Для компаний на ОСН это несомненный минус. Чего не скажешь о «доходных упрощенцах», которым такой вычет без надобности (в отличие, кстати, от их «доходно-расходных» коллег, списывающих «входной» НДС на затраты (подп. 8 п. 1 ст. 346.16 НК РФ)).

Имейте в виду: определять налог расчетным методом, дабы впоследствии принять его к вычету, при таких покупках нельзя (Постановление ФАС Северо-Кавказского округа от 29 мая 2007 г. № Ф08-2109/2007-875А).

Если же предприятие впоследствии будет это имущество реализовывать, придется начислить НДС на его продажную стоимость (подп. 1 п. 1 ст. 146, п. 1 ст. 154 Кодекса). Однако из этого правила есть два исключения, когда фирма исчисляет налог с межценовой разницы (то есть с цены реализации продукции с учетом НДС за минусом цены ее приобретения у граждан) с использованием расчетных ставок – 10/110 или 20/120. Благодаря подобной преференции организация заплатит налог в гораздо меньшем размере.

Первый случай – реализация купленной у «физиков» сельхозпродукции и продуктов ее переработки (кроме подакцизных товаров) из Перечня, утвержденного Постановлением Правительства РФ от 16 мая 2001 года № 383 (п. 4 ст. 154 НК РФ).

Обратите внимание

Покупки у предпринимателей-спецрежимников под действие этой нормы Кодекса не подпадают (см. письмо финансового ведомства от 7 декабря 2006 г. № 03-04-11/234, Постановление ФАС Поволжского округа от 3 декабря 2013 г. № А12-6633/2013).

Учтите – по мнению финансистов, данная льгота применима только при перепродаже фирмой упомянутой продукции.

Если же компания ее закупает, затем перерабатывает, после чего продает готовую продукцию, то налоговая база определяется исходя из полной стоимости реализуемого, то есть в обычном порядке (письмо Минфина России от 11 июля 2017 г. № 03-07-14/43942).

Так же считают и некоторые судьи (см. постановления ФАС Западно-Сибирского округа от 8 июня 2009 г. № Ф04-2975/2009(6522-А03-42), Центрального округа от 8 октября 2008 г. № А36-528/2008). Однако у большинства арбитров иная точка зрения – они позволяют пользоваться льготой и переработчикам сырья (постановления АС Восточно-Сибирского округа от 30 июля 2015 г. № 02-3273/2015, ФАС Уральского округа от 8 мая 2009 г. № Ф09-2751/09-С2, а также определения ВАС РФ от 11 декабря 2007 г. № 15613/07 и от 9 августа 2007 г. № 8061/07). Так что шансы отстоять свою позицию у компании очень даже неплохие.

Важно

Если компания приобретает продукцию у граждан одного населенного пункта, объединить все эти закупки в едином документе, по мнению юристов, нельзя. Ведь каждая такая сделка является двусторонней, а значит, со всеми продавцами надо оформлять отдельные договоры (закупочные акты).

Пример 1. НДС при купле-продаже сельхозпродукции

Таким образом, при продаже данной продукции налоговая база равна 1740 руб. ((27 руб. – 15 руб.) × 145 кг).

Сумма НДС к уплате, исходя из положений подп. 1 п. 2 и п. 4 ст. 164 Налогового кодекса РФ, составила 158,18 руб. (1740 руб. × 10/110).

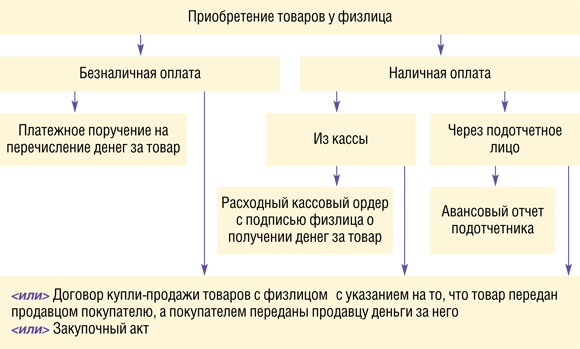

Покупка товара у физического лица

При закупках ценностей у физлиц достаточно оформить закупочный акт, договора купли-продажи не требуется. Акт сам может выступать и в качестве «первички», и в качестве полноценного договора , поскольку форма последнего может быть любой. Главное, чтобы обе стороны соглашение подписали (подп. 1 п. 1 ст. 161 и п. 2 ст. 434 ГК РФ).

Для того чтобы составить акт, вы можете воспользоваться уже разработанным шаблоном по форме № ОП-5 (утверждена постановлением Госкомстата России от 25.12.98 № 132. Другой вариант — разработать форму закупочного акта самим. Но нужно помнить, что документ должен содержать все необходимые реквизиты, указанные в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ. Это:

- наименование документа и дата его составления;

- название организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- величина натурального и (или) денежного измерения;

- наименование должности лица, совершившего сделку, его ФИО и подпись.

Какая бы форма не легла в основу закупочного акта, составьте его в двух экземплярах. Один останется у продавца, второй — у вас. Оба акта должны быть подписаны вашим сотрудником, закупившим товар, и продавцом. Образец закупочного акта приведен ниже.

Закупочный акт

|

Общество с ограниченной ответственностью ОО «Успех» Утверждаю Генеральный директор ООО «Успех» Орлов А.В. Орлов Акт № 7 закупки товара у гражданина, не зарегистрированного в качестве индивидуального предпринимателя Начальник отдела закупок ООО «Успех» Ковалев Петр Иванович приобрел у Светлова Алексея Николаевича следующий товар: Светлов А.Н. Светлов Ковалев П.И. Ковалев |

На вопрос, может ли физлицо участвовать в госзакупках, отвечает статья 3 Закона о контрактной системе в сфере закупок. Она определяет, что участником торгов может быть, в том числе физлицо, которое не является индивидуальным предпринимателем. Закупка товара у физического лица юридическим лицом возможна как конкурентным способом (проведение конкурсов, аукционов), так и используя положения статьи 93 ФЗ-44. К примеру, граждане зачастую являются исполнителями по таким договорам, как оказание преподавательских услуг или в качестве экскурсовода.

Необходимо иметь в виду, что заявка, подаваемая во время проведения закупочных процедур таким поставщиком, должна иметь некоторые отличия. К таковым, к примеру, можно отнести:

- ФИО и место жительства указанного поставщика (вместо наименования и юридического адреса организации);

- документы, удостоверяющие личность (вместо выписки из ЕГРЮЛ);

- ИНН обязательно указывают лишь организации-участники, при этом, если поставщик — физлицо, комиссия заказчика не вправе требовать от него указать эти данные в заявке.

Помните, что при заключении контракта с гражданином стоимость его должна быть уменьшена на сумму НДФЛ (13 % от цены контракта).

Об этом говорится в ст. 34 ФЗ № 44.

Обращаем внимание, что не так давно в Интернете появились всевозможные сайты для СП закупок физлиц, однако они не имеют ничего общего с торгами, проводимыми в соответствии с нормами 44-ФЗ. Напомним, аббревиатура СП у такого ресурса означает «совместные покупки». 2 ст

226 НК РФ)

2 ст. 226 НК РФ).

Закон о контрактной системе разрешает участвовать в госзакупках даже простым гражданам. В чем же особенности и как оформлять такие сделки, рассмотрим в этой статье.

4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

Но эти поставщики не могут участвовать в торгах, предназначенных только для СМП и СОНКО (ст. 30 № 44-ФЗ), т.к. не относятся к таким категориям организаций (ФЗ № 209-ФЗ).

Обратите внимание, что в последнее время в рунете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ лиц не имеют ничего общего с госзакупками. В госзакупках есть ряд особенностей, запрещающих коллективное участие

Например, п. 8 ст. 51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника

В госзакупках есть ряд особенностей, запрещающих коллективное участие. Например, п. 8 ст. 51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника.

НДС внутри выплат физлицам и завышение налоговых расходов

Если в отношении НДФЛ компании получили своего рода поддержку от ВС РФ, то в отношении НДС такого сказать нельзя — в последнее время участились попытки найти НДС внутри выплат физлицам.

Допустим, компания арендует у физлица (не ИП) некий объект. Полная сумма арендной платы уплачивается арендодателю и включается в налоговые расходы компании. Затем ФНС выявляет и доказывает в суде, что данное имущество сдается в аренду неоднократно, а деятельность физлица содержит признаки предпринимательской. Услуги по предоставлению в аренду имущества, которые оказывает физлицо, подпадают под определение ИП и облагаются НДС независимо от количества объектов, которые находятся у этого человека в собственности (ст. 11 НК РФ).

В результате физлицо обязывают исчислить и уплатить в бюджет НДС со своих доходов, в том числе и с тех, которые ему выплатила компания. А компания-арендатор по цепочке встречной проверки обвиняется в том, что незаконно завысила свои налоговые расходы на сумму НДС. Поскольку бухгалтер даже не подозревал, что внутри суммы расхода может присутствовать НДС, который если и подлежит включению в налоговые расходы, то только в случае осуществления данной компанией операций, освобожденных от НДС. При иных обстоятельствах НДС не может быть отнесен в состав налоговых расходов.

Летом 2018 года в Арбитражном суде Уральского округа обсуждался вопрос: есть или нет предпринимательская деятельность в действиях физлица, которое неоднократно сдавало в аренду свою недвижимость (Постановление Арбитражного суда Уральского округа от 24.08.2018 N Ф09-5053/18 по делу № А34-8975/2017). Суд установил, что заявитель в проверенные периоды являлся собственником нежилых помещений, которые сдавал в спорном периоде в аренду. Заявитель не оспаривал, что получал от этого доход, который даже отражал в налоговых декларациях по форме 3-НДФЛ.

Однако суд поддержал ФНС и постановил, что физлицо должно уплатить НДС с полученных арендных доходов, причем по ставке 18 %, а не с использованием расчетной ставки.

При заключении договоров с физлицами уточняйте предысторию намерений и действий последних. Если выяснится, что аналогичные договоры физлицо заключает регулярно, но при этом не регистрируется в установленном порядке в качестве ИП, то риск переквалификации такого договора для физлица в его регулярную предпринимательскую деятельность будет высоким и, возможно, компании стоит исключить НДС из налоговых расходов.

Светлана Смирнова, кандидат экономических наук, налоговый консультант I категории, аудитор

Т.к. тема является архивной.

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Регламентирует ставки статья 164 НК РФ.

Как проходит сделка

Процесс мало чем отличается от стандартного, но все же его стоит описать. Сначала продавец показывает участок. Если покупателя все устраивает, то стороны переходят к разработке предварительного договора. Следующим шагом будет сбор нужной документации, после которого оформляется основной договор. Когда все бюрократические моменты завершены, покупатель передает деньги продавцу и они подписывают договор.

Окончательным этапом считается момент, когда покупатель получает права собственности на землю.

Договор должен быть в трех экземплярах. Зачем так много? Один остается у настоящего владельца, другой хранится у прошлого, третий необходимо отдать в Реестр для регистрации прав собственности.

Что должен содержать документ?

- Информацию о продавце. Сюда относятся данные паспорта, имя, отчество и фамилия.

- Описание земельного участка вместе с кадастровым номером, категорией земли, отсутствием или наличием обременений, кадастровой стоимостью.

- Особенности оплаты и сумма по сделке. Описывать этот пункт надо очень подробно, чтобы впоследствии у сторон не было претензий.

- Список бумаг, которые прилагаются к договору.

Закупка у физического лица юридическим лицом

Закупка у физического лица юридическим лицом

На него только через вас могут выйти. Если будут проверять вас, увидят документы по закупке и передадут информацию в отдел НДФЛ. Этот отдел может запросить у вас сведения по покупкам у этого физ.лица.

На их основании доначислить НДФЛ, выслать требование физ.лицу на дом.адрес.

Штраф за неподачу декларации 3-НДФЛ, пени.

Скажите, а организация не должна разве сама заявить о том что она что-либо покупала у физ. лица в отчете 2НДФЛ? (делаю сейчас как раз 2НДФЛ, в 2009 было несколько покупок у физ.

лиц, вот и думаю, включать их в отчет или нет)

Много почерпнул из ветки, спасибо.У меня вопрос: является ли товаром, который ИП может купить у физ. лица, программное обеспечение, которое продается в виде коробочных версий, а так же в виде пакетов предустановки для производителей ПВТ?

Есть ли специфика покупки? Может ли физ.

лицо быть собственником такого товара?

Здравствуйте!

Есть вопрос о том как приобретая товар (поделки, игрушки, части/детали для циркового инвентаря) у физического лица на реализацию в магазин для продажи.

Как это сделать, чтобы не было штрафов и прочих вопросов у самых разнообразных инстанций. Существуют ли в нашем законодательстве такие дыры для реализации?

Хочется сделать так, чтобы затраты были минимальными, с отсутствием налогов!

Что нужно сделать? Спасибо!

Здравствуйте, форумчане! Просмотрела ветку, и возник вопрос: вы пишете, что приобретая товар у физического лица достаточно договора, а остальное (3НДФЛ и уплата НДФЛ) забота самого физ.

лица. А как же тогда: «Пунктом 1 ст.226 НК РФ установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, признаются налоговыми агентами, то есть обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст.224 НК РФ. Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, выплачиваемых налоговым агентом, за исключением доходов, перечисленных в ст.214.1, 227, 228 НК РФ (п.2 ст. 226 НК РФ).»

Продукция от частника: от покупки до реализации

Помимо подтверждения существования сделки, в результате которой происходит расходование средств, необходимо доказать факт передачи товаров физлицами.

В частности для того организации необходимо составить закупочный акт. Есть несколько способом создания того документа. Во-первых, можно воспользоваться уже разработанным шаблоном, оформив акт по форме № ОП-5.

Образец унифицированной формы утвержден постановлением Госкомстата России от 25 декабря 1998 г.

Покупка оборудования у физического лица

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику.

Российские организации в данном случае признаются налоговыми агентами. Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст.

Закупочный акт

Документ необходимо заверить обеими сторонами.

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение .

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя.

И с ним обязательно заключается договор о полной материальной ответственности.

Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника. После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции.

Отнесение имущества к предпринимательской деятельности

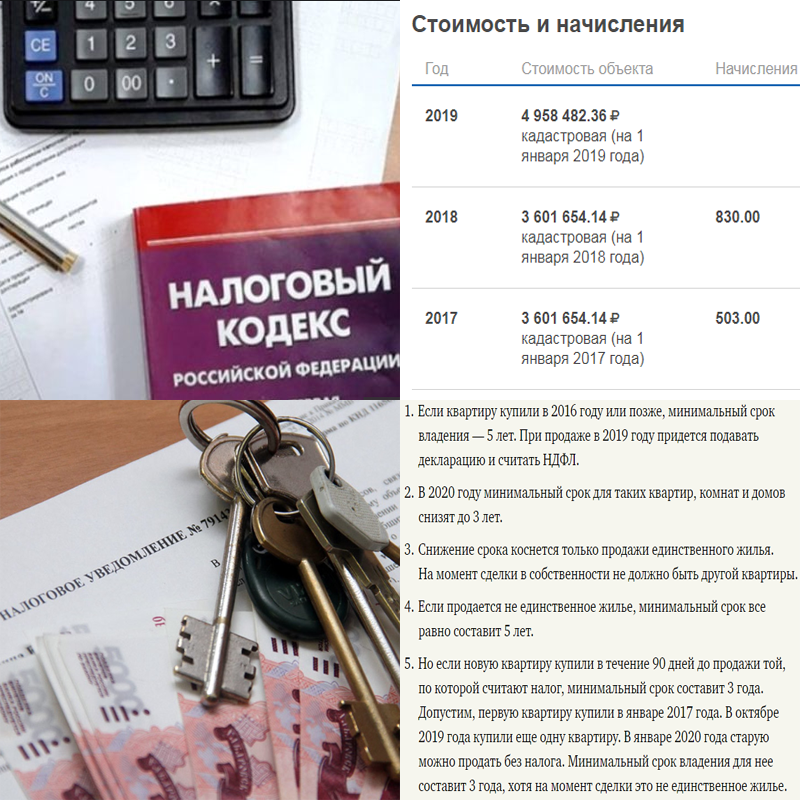

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Унифицированная форма № ОП-5 — закупочный акт

Унифицированная форма ОП-5 — один из ключевых элементов документооборота на предприятиях, осуществляющих закупки сельхозпродукции у населения. Где можно скачать соответствующую форму, а также ознакомиться с образцом ее заполнения, расскажем далее.

- Форма ОП-5, называемая также закупочным актом, — первичный документ, с помощью которого организации, закупающие сельскохозяйственную продукцию у населения, оформляют такого рода сделки.

- Форма ОП-5 допускает, что фактическую закупку продовольствия может производить представитель организации, выступающей покупателем, однако руководитель предприятия должен утверждать соответствующий документ.

- О том, как происходит дальнейшая реализация приобретенной у населения продукции, читайте в материале «Порядок продажи купленного без НДС товара (имущества) с учетом НДС».

Кадастровая стоимость в роли налогооблагаемой базы

При продаже физическим лицом нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, данная льгота не действует. В этом случае, НДФЛ по ставке 13% облагается весь доход от продажи.

Известно, что по доходам от продажи имущества, находившегося в собственности не менее 3 лет, физические лица освобождены от уплаты НДФЛ.

Разъяснения Минфина — это не нормативный документ. Их давали не этому предпринимателю и ссылаться на них нельзя. Законодатели в основном вводят эту инициативу с целью поддержки как малоимущих, так и среднестатистических семей для улучшения жилищных условий.

Продать жилье без налога позволит российским семьям сэкономить эти средства на ремонт или погашение процентов по ипотеки.

Есть коммерческое помещение, оно сдается в аренду по договору, через рег. палату, соответственно платится налог 6% по УСН. В следующем году будет 5 лет после покупки этого помещения (покупка в 2016 г.). Покупалось это помещение на физ.лицо.

Планирую это помещение продать, ИП мне не нужно будет.

Налоговый кодекс РФ предусматривает несколько вариантов вычета. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры.

Аналогично решается вопрос при продаже гражданином нежилого помещения, ранее сдаваемого систематически в аренду.

Еще одним законодательным новшеством является минимальная стоимость, за которую имущество можно продать. Это позволяет минимизировать случаи, когда сумма продажи умышленно занижается с целью избежать налогообложения.

Согласно ст. 228 НК РФ физическому лицу следует самостоятельно исчислить и уплатить сумму НДФЛ, а также представить в налоговый орган по месту учета декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст.

229 НК РФ, Письмо МФ РФ от 23.03.2012 N 03-04-05/8-365).

Продажа нежилого помещения приравнивается к получению физическим лицом дополнительного вида дохода. Это приводит к необходимости подачи в налоговую службу декларации 3-НДФЛ и уплаты налога на доходы, ставка которого равняется 13%. При этом отметим, что само понятие «предпринимательская деятельность» в Налоговом кодексе РФ не раскрывается. Согласно ст. 2 ГК РФ под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли.

Продажа нежилого помещения приравнивается к получению дохода несмотря на то, что его целью может стать заинтересованность владельца в приобретении другой недвижимости.

Нюансы при продаже автомобиля юридическим лицом

Страховые взносы на такую выплату физлицу не начисляются в соответствии со ст. 420 КН РФ.

Физлица не являются плательщиками НДС, поэтому никаких расчетов по налогу при покупке ОС не возникает.

Особое внимание бухгалтеру нужно уделить формированию первоначальной стоимости купленного основного средства. Что касается налога на имущество, то исчислять его нужно после перехода права собственности на ОС к организации. Что касается налога на имущество, то исчислять его нужно после перехода права собственности на ОС к организации

Что касается налога на имущество, то исчислять его нужно после перехода права собственности на ОС к организации.

Для того чтобы вы правильно рассчитали базу по налогу на имущество, мы подготовили материал «Как определить остаточную стоимость основных средств».

Довольно часто на практике имеют место случаи продажи автомобилей своим сотрудникам. Обычно цена в таких случаях является довольно привлекательной, несмотря на внушительные параметры пробега. Ситуация может усложняться, когда покупателем будет являться директор компании как физическое лицо

Для избежание возможных проблем при проведении проверочных мероприятий следует обратить особое внимание на сбор документов бухгалтерии, так как отчитываться перед инспекторами придется именно ей. Лучше всего не пользоваться кассой, а использовать механизмы банковских учреждений. В числе дополнительных сложностей при продаже машин это проведение обязательных аукционных процедур

Это как раз и делается на случай, чтобы исключить случаи сговора и реализации «своим» лицам. Нередко умысел при продаже от организации заключается с планируемой перепродажей на авторынке. Проведение честных торгов регулируется действующим законодательством

В числе дополнительных сложностей при продаже машин это проведение обязательных аукционных процедур. Это как раз и делается на случай, чтобы исключить случаи сговора и реализации «своим» лицам. Нередко умысел при продаже от организации заключается с планируемой перепродажей на авторынке. Проведение честных торгов регулируется действующим законодательством.

Продажа автомобиля организацией физическому лицу

Купленная машина должна быть грамотно зарегистрирована в ГИБДД. Для этого требуется получить или воспользоваться имеющейся диагностической картой, выдаваемой после проведения техосмотра. В ней подтверждается, что машина пригодна для эксплуатации на основании своего технического состояния. Поэтому выполняются действия новым владельцем:

- если отсутствует диагностическая карта, то придется проходить техосмотр;

- далее оформляется полис ОСАГО, который может быть открытым или классическим;

- далее доверенным лицом компании осуществляется перерегистрация автомобиля в ГИБДД на компанию;

- в отделении ГИБДД осматривается автомобиль, после чего ставятся нужные отметки на документах.

Покупка автомобиля у физлица юридическим лицом требует выполнения всех вышеуказанных операций, а иначе использование машины будет незаконным.