Алименты в бухгалтерском учете

Одним из самых распространенных удержаний по исполнительным листам с сотрудника являются алименты в пользу несовершеннолетних детей. При начислении зарплаты нужно учитывать их выплату после налогообложения.

Алименты необходимо удерживать со всех доходов, который получает сотрудник каждый месяц. Перечислять их по назначению нужно не позже 3-х дней после выплаты заработной платы. Затраты организации на перечисление алиментов (комиссия банка, стоимость почтового отправления) также удерживаются из зарплаты работника.

Сумма алиментов обычно указана в исполнительном документе. Существует два варианта:

- Фиксированная сумма ежемесячных удержаний

- Доля от заработной платы: ¼ — на одного несовершеннолетнего, 1/3 – на двух и ½ на трех детей и больше

Размер алиментов индексируется пропорционально МРОТ. Максимальный размер алиментов не должен превышать 50% зарплаты. Из этого правила есть два исключения: на детей алименты могут взыскиваться в сумме до 70% от дохода, если исполнительных документов несколько – удовлетворяются требования всех, независимо от суммы дохода работника.

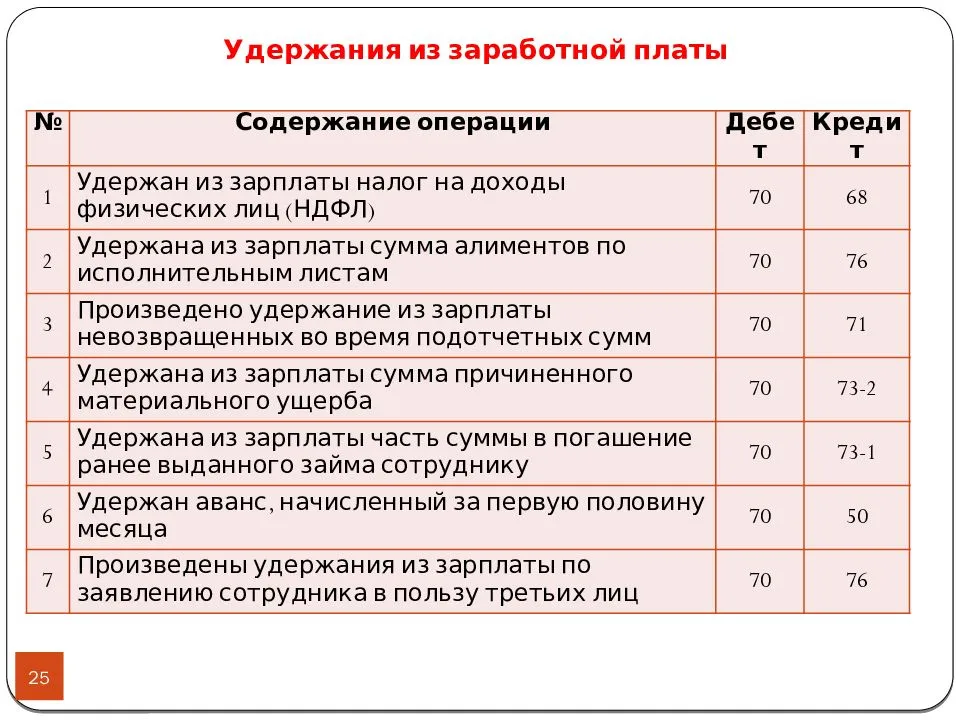

Начисление алиментов отражается по дебету 70 счета и кредиту 76. Для удержания алиментов с прочих доходов сотрудника делают проводку Дебет 73 Кредит 76. Выплата алиментов может производиться:

- Через кассу: Дебет 76 Кредит 50

- Через почтовое отправление: Дебет 76 Кредит 57

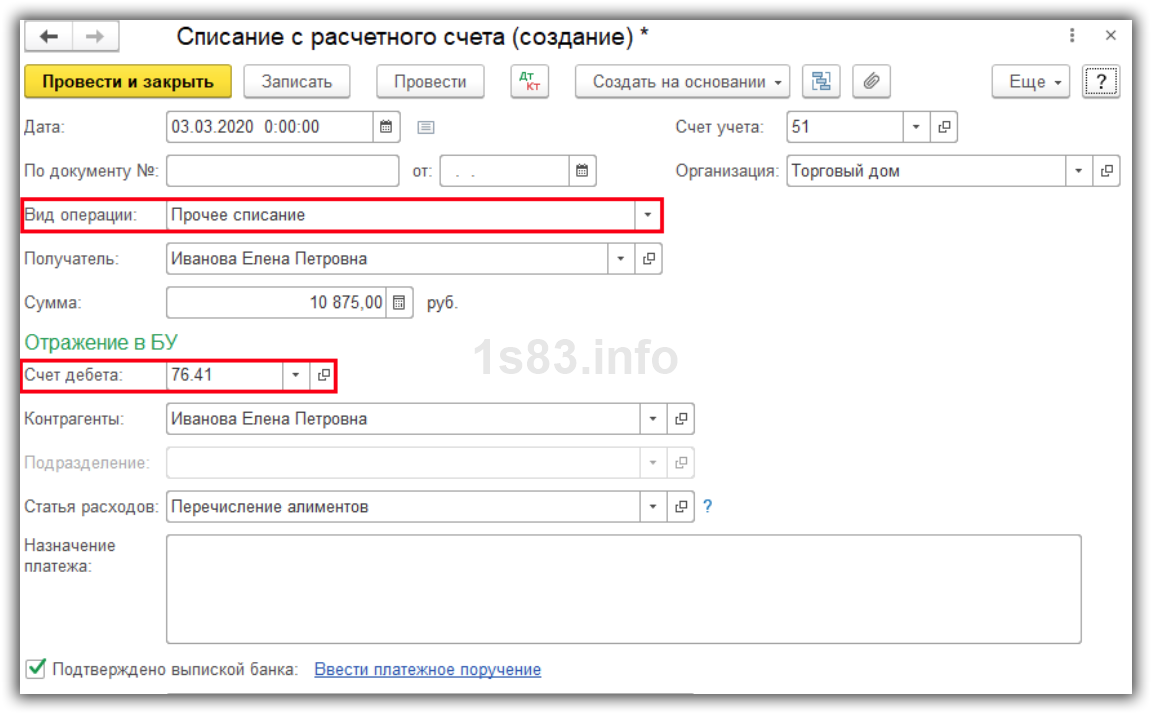

- Через перечисление на расчетный счет: Дебет 76 Кредит

Комиссия банка или почтовый сбор, удержанная с сотрудника, отражается проводкой Дебет Кредит 76.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | Начислена зарплата сотруднику | 47 000 | Ведомость по начислению заработной платы | |

| 68 НДФЛ | Удержан налог НДФЛ | 6110 | Ведомость по начислению заработной платы | |

| 76 | Удержаны алименты по исполнительному листу | 13 630 | Исполнительный лист | |

| 68 НДФЛ | Перечислен НДФЛ в бюджет | 6110 | Платежное поручение исх. | |

| 76 | Перечислены алименты | 13 630 | Платежное поручение исх. | |

| 91.2 | Удержана комиссия банка за перечисление алиментов | 27, | Платежный ордер на списание денежных средств | |

| 91.2 | Удержана комиссия банка из зарплаты сотрудника | 27.06 | Бухгалтерская справка | |

| 50 | Выплачена заработная плата сотруднику через кассу | 27 232,74 | Расходный кассовый ордер |

Удерживаем алименты из заработной платы (пример)

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

Деление затрат на прямые и косвенные используется как в бухгалтерском, так и в налоговом учете. При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике. Постановление АС ПО от 17.03.2017 № Ф06-18293/2017 – один из наглядных примеров, когда налоговики разошлись с налогоплательщиком во мнениях по квалификации сразу нескольких видов затрат, свойственных производственным предприятиям. Что это за затраты и к каким расходам (прямым или косвенным) они должны быть отнесены по законодательству?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Мы уже отмечали, что инспекции в обоснование своей позиции находят доводов все больше и больше. Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2016 году решения по результатам налоговых проверок, а также принятые решения по жалобам налогоплательщиков и результаты судебного обжалования данных решений. И какова же реакция главного налогового ведомства страны? В Письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

Минфин России разъяснил, что ИП вправе получить один патент для ведения предпринимательской деятельности по передаче в аренду (наем) нескольких объектов, находящихся на территории Московской области (письмо Департамента налоговой и таможенной политики Минфина России от 24 апреля 2017 г. № 03-11-12/24530).

В соответствии с ч. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред. При этом компенсация морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 3 ст. 1099 ГК РФ). Казалось бы, исходя из приведенных положений, можно сделать вывод, что независимо от вида ущерба – материального или морального – суммы, выплачиваемые в счет его возмещения, можно расценивать в качестве законодательно установленной компенсации.

Как отразить алименты в 1С 8.3 Бухгалтерия 3.0

Намного проще производить оплату в пользу детей через работодателя. Сдал в бухгалтерию исполнительный лист, и голова не болит о своевременности отчислений! А как бухгалтеру правильно отразить удержания? Какие проводки по алиментам являются правильными?

В жизни не так уж редки ситуации, когда сотрудник должен выплачивать алименты на своих детей. В этом случае на предприятие-работодатель приходит судебный исполнительный лист, либо предоставляется нотариально заверенное соглашение об уплате алиментов (которое обладает силой исполнительного листа).

Бухгалтер должен удерживать из зарплаты сотрудника определенную сумму и переводить получателю. Можно ли операцию по начислению алиментов оформить непосредственно в «1С Бухгалтерия 8.3», не прибегая к помощи «зарплатных» программ?

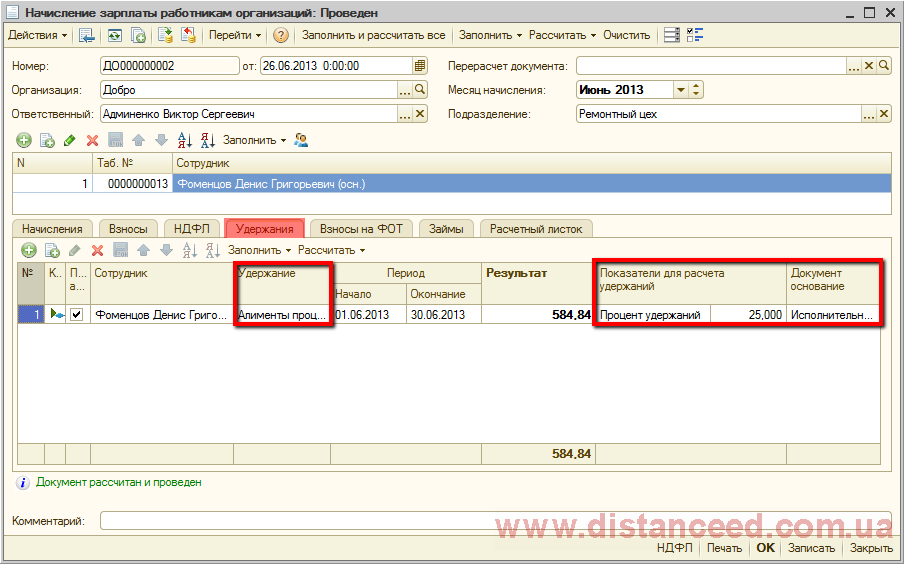

Если настройка программы выполнена, то в разделе программы «Зарплата и кадры» в списке документов «Зарплата» появится пункт «Исполнительные листы». Именно этот документ служит для отражения уплаты алиментов в 1С.

Создадим документ «Исполнительный лист». Здесь, кроме самого сотрудника, потребуется указать получателя алиментов, выбрав его из справочника контрагентов (куда данные получателя должны быть предварительно занесены).

Обратите внимание

Ниже нужно ввести период удержания алиментов и выбрать способ их расчета, который указан в исполнительном листе – фиксированной суммой, процентом от зарплаты или же долей.

Документ проводят по кнопке «Провести», но он не формирует проводок и движений в программе, а служит лишь для подготовки удержания. Само удержание алиментов отражается в 1С документом по начислению зарплаты.

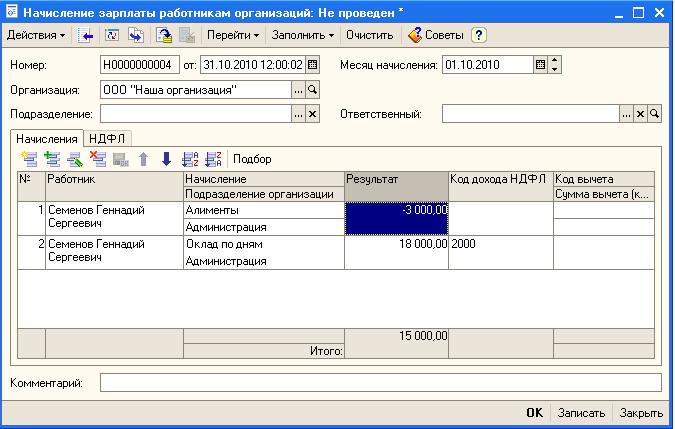

Начислим зарплату за требуемый месяц: создадим «Начисление зарплаты» и произведем автоматическое заполнение. Мы видим, что на вкладке «Сотрудники» у нашего плательщика в графе «Удержания/ Прочее» появилась сумма алиментов, рассчитанная программой на основе данных документа «Исполнительный лист» и зарплаты сотрудника.

При проведении «Начисления зарплаты» удержание алиментов будет отражено в регистрах бухгалтерского учета проводкой в дебет счета 70 с кредита 76.41 «Расчеты по исполнительным документам работников».

Остались вопросы?

При удержании алиментов в виде процента нужно иметь в виду, что процент рассчитывается от суммы дохода за вычетом НДФЛ.

Проводки по алиментам при их удержании будут следующие:

- ДТ 20 (23,25,26,44) – КТ 70 – начислена заработная плата.

- ДТ 70 – КТ 68.1 – удержан НДФЛ.

- ДТ 70 – КТ 76 – удержаны алименты.

Если деньги переводятся по почте:

- ДТ 57 – КТ 50 – денежные средства сданы в почтовое отделение для перечисления взыскателю.

- ДТ 76 – КТ 57 – получено подтверждение от отделения связи о получении суммы взыскателем.

Пример

Фрезеровщик Иванов И.И. платит алименты на содержание несовершеннолетнего ребенка в размере 25% от дохода. Заработная плата Иванова И.И. за месяц составила 30 000 руб., вычетами по НДФЛ он не пользуется. Алименты перечисляются на банковский счет взыскателя. Проводки в данном случае будут следующие:

- ДТ 20 – КТ 70 – 30 000 руб., – Иванову начислена заработная плата;

- ДТ 70 – КТ 68.1 – 3900 руб., – с зарплаты удержан НДФЛ;

- ДТ 70 – КТ 76 – 6525 руб. ((30 000 – 3900) х 0,25), – удержаны алименты на ребенка;

- ДТ 76 – КТ 51 – 6525 руб., – алименты перечислены на счет получателя.

Перечисляем алименты получателю

Приставы могут проверить не только правильность расчета алиментов, удерживаемых по исполнительному документу, но и своевременность их перечисления получателю.

Когда и как надо передать алименты получателю

“Изъятые” из зарплаты работника алименты нужно перечислять получателю в течение 3 рабочих дней со дня каждой выплаты, из которой удержаны алименты (Статья 109 СК РФ; ч. 2 ст. 15, ч. 3 ст. 98 Закона N 229-ФЗ). Сделать это можно одним из следующих способов.

Способ 1. Если у вас есть реквизиты счета получателя, перечисляйте алименты платежным поручением, указав очередность платежа “1” (Пункт 2 ст. 855 ГК РФ).

Способ 2. Если вы располагаете только почтовым адресом получателя, отправляйте алименты почтовым переводом. Процедура будет такой.

Шаг 1. Получите в банке наличные в размере суммы алиментов и примерной суммы комиссии за почтовый перевод. В назначении платежа в чеке запишите “На заработную плату”.

Шаг 2. Выдайте работнику, который пойдет на почту отправлять перевод, деньги под отчет и доверенность от имени организации на их отправку. В бланке на почтовый перевод пусть работник напишет: в строках “Кому” и “Куда” – Ф.И.О. и адрес получателя алиментов, в строке “От кого” – наименование вашей компании и необходимые реквизиты, в разделе “Сообщение” – фразу “Алименты на содержание Ф.И.О. от Ф.И.О.”.

Шаг 3. Примите от сотрудника, отправившего деньги, авансовый отчет с приложением чеков, выданных почтовым отделением.

Шаг 4. Утвердите у руководителя этот авансовый отчет.

Шаг 5. Выдайте сотруднику деньги, если размер почтовой комиссии оказался больше. А если он оказался меньше, то оприходуйте в кассу излишне выданные суммы.

С кого удержать расходы на отправку алиментов

Алименты всегда перечисляются за счет их плательщика (Статья 109 СК РФ), поэтому:

(если) вы отправляете алименты через банк, то сумму комиссии за отправку можете удерживать с алиментщика вместе с суммой алиментов;

(если) вы отправляете алименты почтовым переводом, уже известную сумму почтовой комиссии за предыдущие алименты удержите с алиментщика при следующей выплате ему дохода.

Где отметить выплату алиментов

Можно вести отдельный реестр по каждому должнику. Из него вы и пристав при проверке увидите удержанные с работника суммы, оставшиеся задолженности по его алиментным обязательствам на любую дату и суммы, перечисленные получателю алиментов.

Пример. Заполнение реестра сумм задолженности по исполнительным документам

Условие

С работника А.С. Барабанова нужно удерживать алименты на двух детей в размере по 10 000 руб. на каждого и сумму в возмещение вреда здоровью в размере 20 000 руб. Доход Барабанову выплачивается дважды в месяц.

Решение

Реестры по алиментным исполнительным листам заполняются одинаково. Приведем один из них, а также реестр по суммам, удерживаемым в счет возмещения вреда здоровью.

Особенности начисления платежей

Многие алиментоплательщики и получатели задаются вопросом, с какого числа происходит начисление выплат. Здесь следует детально рассматривать исполнительный лист, который был выдан судебными органами. Нередко указывается отсрочка платежей до того момента, как плательщик найдет работу. В любом случае выплаты начинаются с определенной даты, указанной судом. Например, бывают случаи, что исполнительный лист пришел с опозданием и бухгалтер предприятия уже произвел все перечисления.

Если дата предполагает произвести выплаты уже с данного месяца, то денежные средства будут компенсироваться в полной мере в следующем месяце. Здесь будут сопоставлять рассчитанные платежи, поскольку она может превышать 50%. В проводке просто указывают, что начисления проводят в двойном размере в связи с присланным исполнительным листом. Кстати, при начислении алиментов за прошедший месяц расчет происходит с учетом доходов за прошлый месяц.

В проводке также указывают причины, подтвержденные соответствующими актами с подписями и печатями. Возможно, это окажется тот же исполнительный лист, который пришлют судебные органы ввиду решения о погашении задолженности алиментоплательщика.

Расчет денежных средств несовершеннолетнему ребенку и их перечисление получателю осуществляется ровно до 18 лет в России. В месяц, когда ребенку исполняется 18 лет, в расчеты берут дни до даты совершеннолетия.

Начисление и работа с алиментами для бухгалтера является «дополнительной головной болью», поскольку периодически следует показывать судебным приставам правильность начисления сумм. Они могут прийти с плановой проверкой или по заявлению получателя, который посчитал, что материальная помощь начисляется неправильно и не в полной мере.

Доходы, с которых можно удерживать алименты

Мы рассмотрим доходы, касаемо заработной платы:

- заработная плата по основному или дополнительному месту работы,

- денежное содержание государственных или муниципальных служащих,

- гонорары работников культуры и искусства, а также СМИ,

- надбавки за профессиональное мастерство, классный чин, выслугу лет и т.п.,

- выплаты за особые условия труда,

- премиальные выплаты и вознаграждения,

- средний заработок, сохраняющийся во время больничного листа или отпуска,

- дополнительный заработок за сверхурочную работу,

- дополнительные выплаты к зарплате, установленные в конкретном регионе РФ или конкретным работодателем.

Проводки при начислении и удержании из зарплаты алиментов

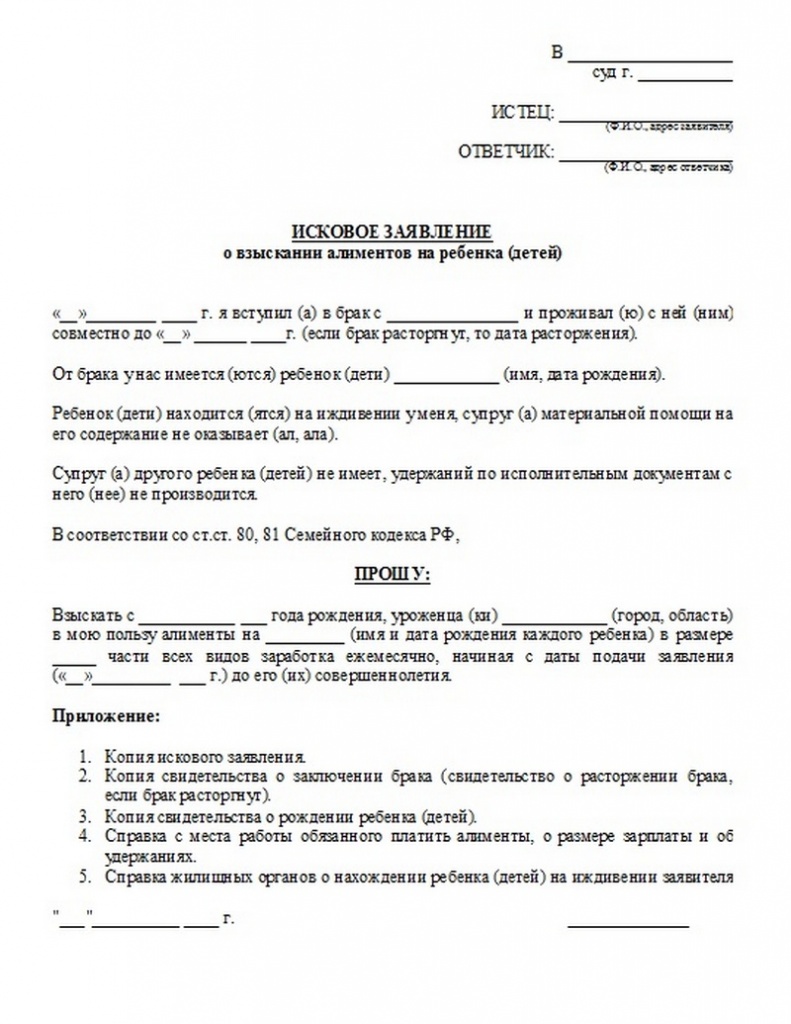

Организация обязана удерживать алименты из заработной платы работника при получении следующих документов:

- Исполнительного листа, выданного на основании решения суда.

- Судебного приказа (решения, вынесенного судьей единолично).

- Соглашения о добровольной уплате алиментов между их плательщиком и получателем.

В первом и третьем случае алименты могут взыскиваться как в твердой сумме, так и в виде доли от дохода. Также возможно сочетание этих двух способов начисления.

Взыскание на основании судебного приказа осуществляется только в виде процента от дохода плательщика.

Правила оформления документов, выдаваемых судом, подробно регламентированы, поэтому обычно вопросов в их отношении не возникает.

Если же в бухгалтерию предоставлено соглашение, то нужно внимательно проверить его на соответствие требованиям гл. 16 Семейного кодекса. Данный документ должен быть заверен нотариально и содержать в себе следующие обязательные сведения:

- размер алиментов и порядок их индексации;

- способы и порядок уплаты.

{amp}gt; {amp}gt; {amp}gt; 08 ноября 2020 Удержаны алименты из заработной платы — проводка по этой операции есть в нашем материале — и их надлежит выплатить получателю таких средств. Каковы особенности бухучета процедур удержания и выплаты алиментов?

Об этом читайте в статье. Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов. Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что

- совершеннолетних трудоспособных людей — в отношении не способных к труду и нуждающихся в материальной поддержке:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что

- родителей — в отношении:

- их детей, не достигших совершеннолетия (п.

1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п.

1 ст. 85);

- их детей, не достигших совершеннолетия (п.

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п.

1 ст. 85);

- их детей, не достигших совершеннолетия (п. 1 ст. 80);

Почти каждому бухгалтеру, начисляющему заработную плату, приходится сталкиваться с необходимостью рассчитать и перечислить алименты.

За нарушения в этой области предусмотрены весьма серьезные санкции, вплоть до уголовной ответственности.

Рассмотрим, как следует правильно отражать в бухгалтерском учете проводки по алиментам. Организация обязана удерживать алименты из заработной платы работника при получении следующих документов:

- Исполнительного листа, выданного на основании решения суда.

- Соглашения о добровольной уплате алиментов между их плательщиком и получателем.

- Судебного приказа (решения, вынесенного судьей единолично).

В первом и третьем случае алименты могут взыскиваться как в твердой сумме, так и в виде доли от дохода.

Для учета алиментов нужно открыть на счете 76 специальный субсчет «Расчеты по исполнительным документам».

Порядок удержания алиментов из заработной платы

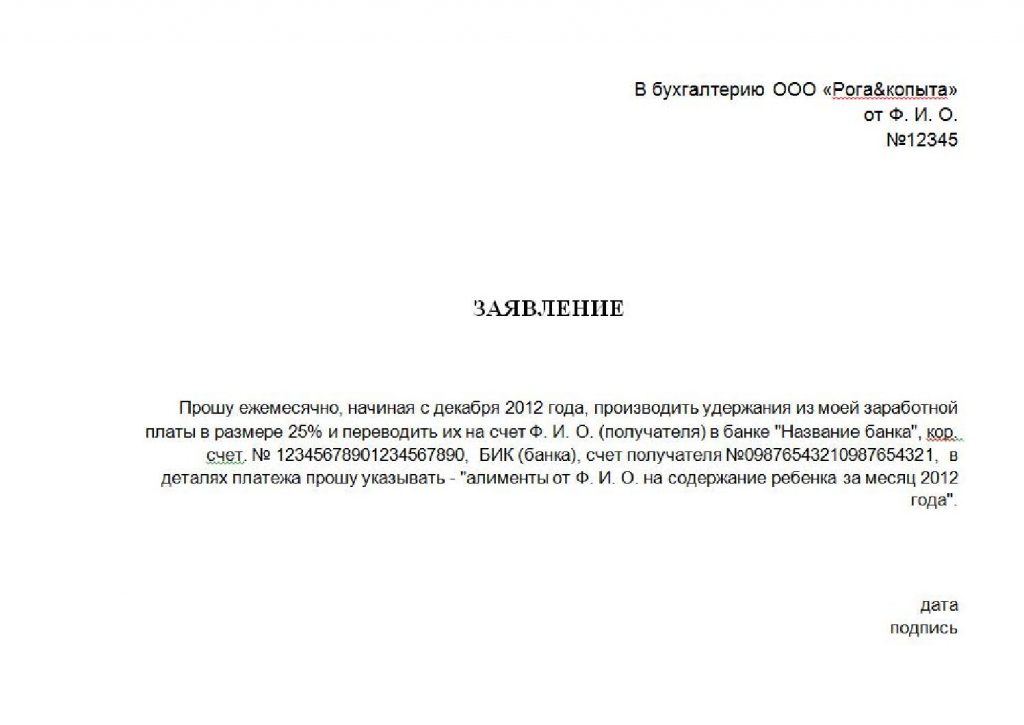

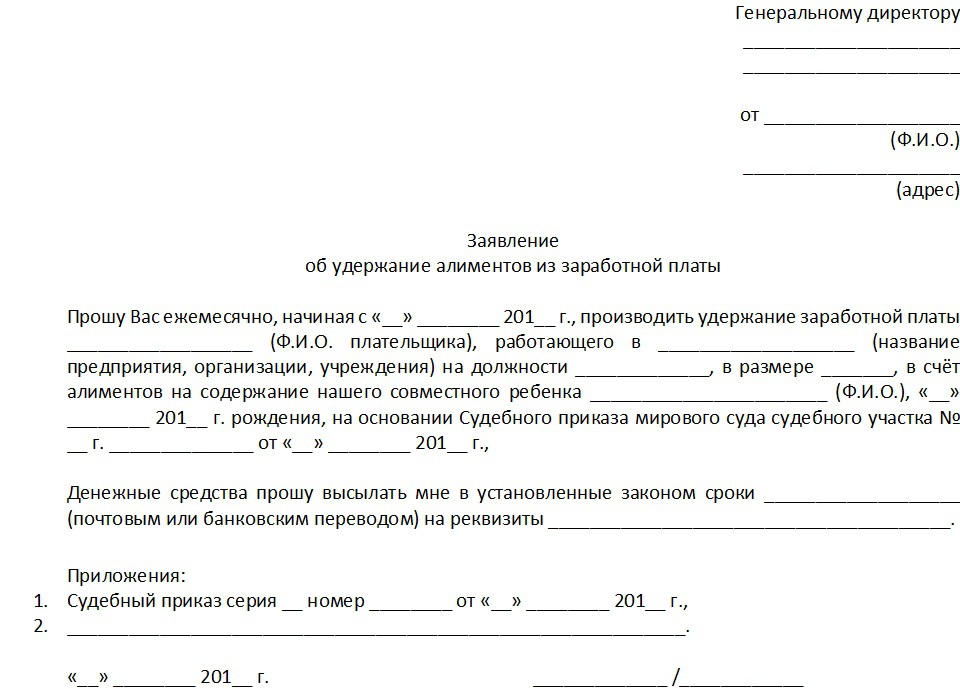

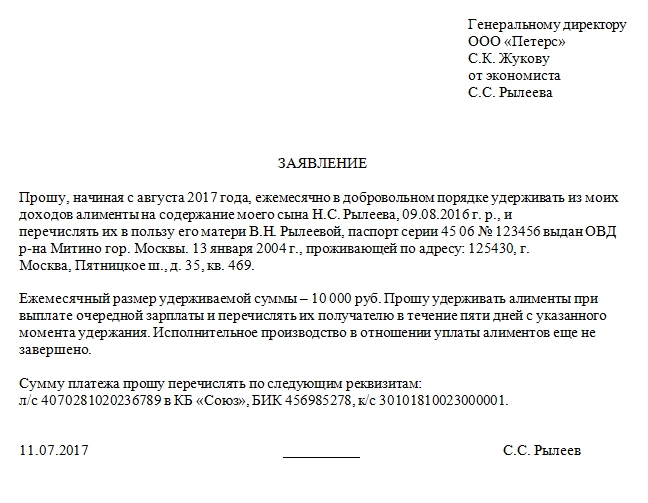

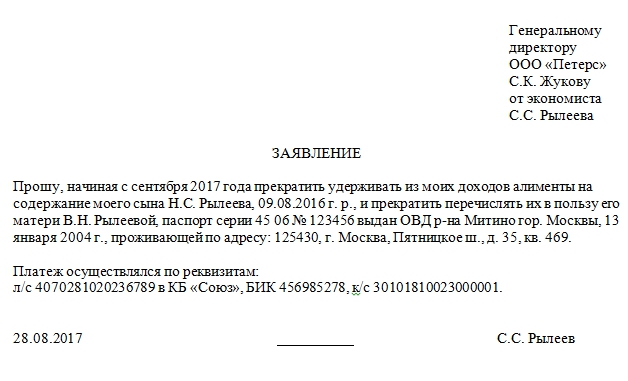

Для того, чтобы определить порядок удержания алиментов из заработной платы, необходимо сразу установить их назначение. То есть, если плательщик сам осуществляет выплаты, то он делает это в соответствии с предписанием суда — передает деньги лично, отправляет по почте или вносит на указанный счет. Если же пишется заявление в бухгалтерию той компании, в которой он работает, то соответствующий процесс регулируется законодательством.

Предписывается, что с зарплаты на удержание алиментных выплат может быть списано:

- 25% если речь идет об одном ребенке;

- 33% на содержание двух детей;

- 50% на содержание троих более.

Считается, что половина зарплаты на детей — это максимум. На практике удерживаться может до 70% в том случае, если имеются несколько исполнительных листов.

Порядок удержания алиментов с заработной платы учитывает, что списание средств бухгалтерия производит после того, как вычитаются налоги. Статья 109 Семейного кодекса РФ предписывает, что расчет и внесение алиментной оплаты со стороны бухгалтерии организации должны производиться в трехдневный срок после начисления зарплаты. Задержка повлечет за собой начисление неустойки в 0,5% за каждый день просрочки.

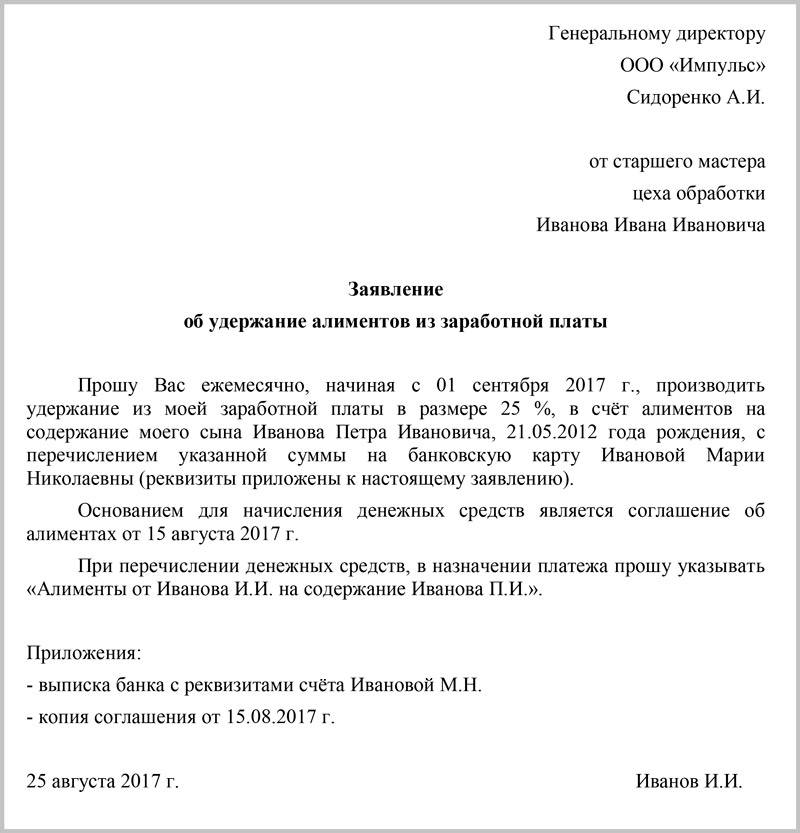

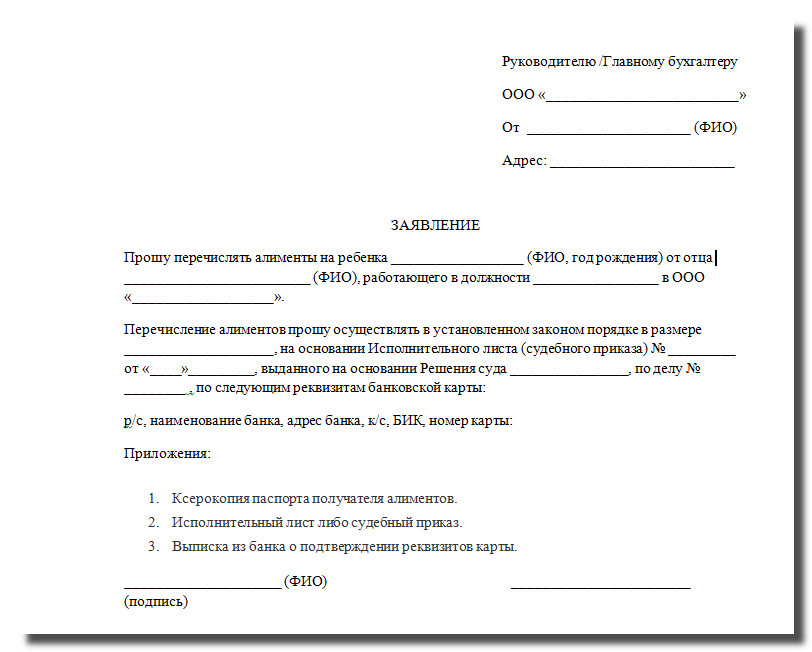

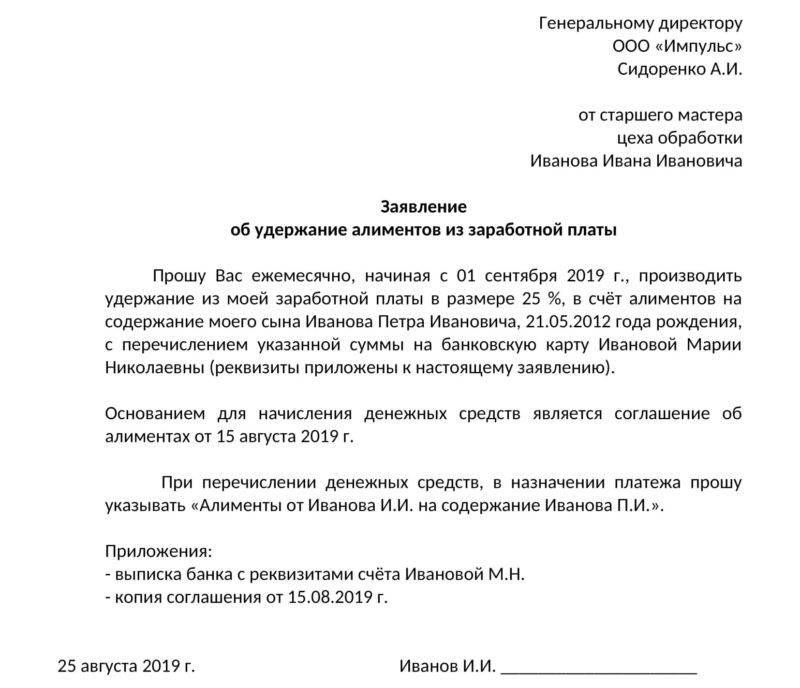

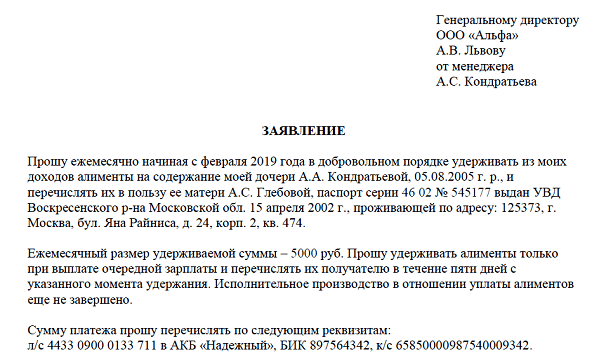

Основания для удержания алиментов из заработной платы

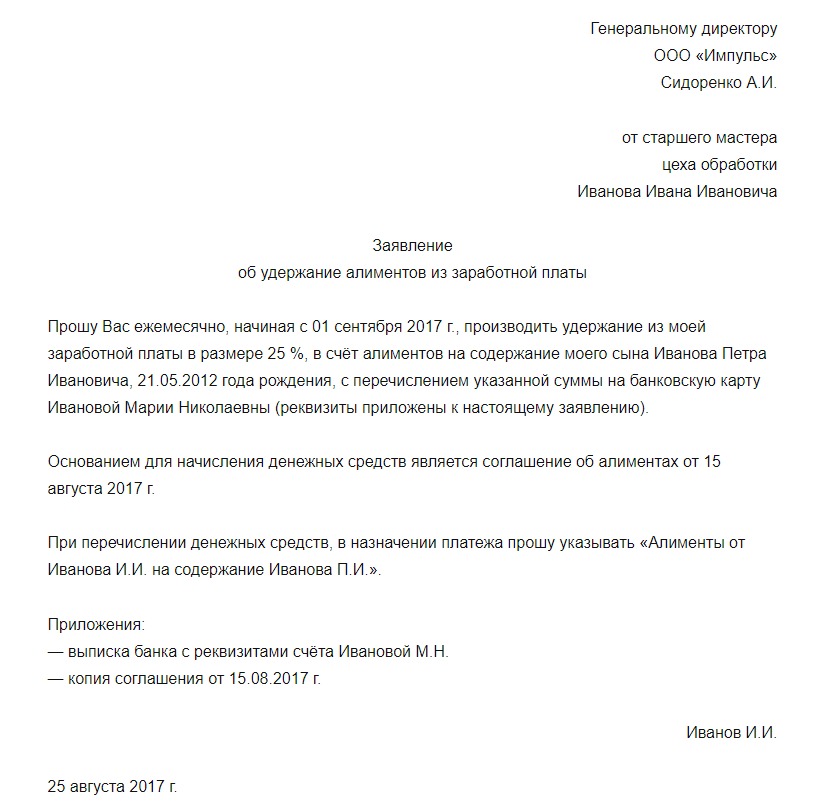

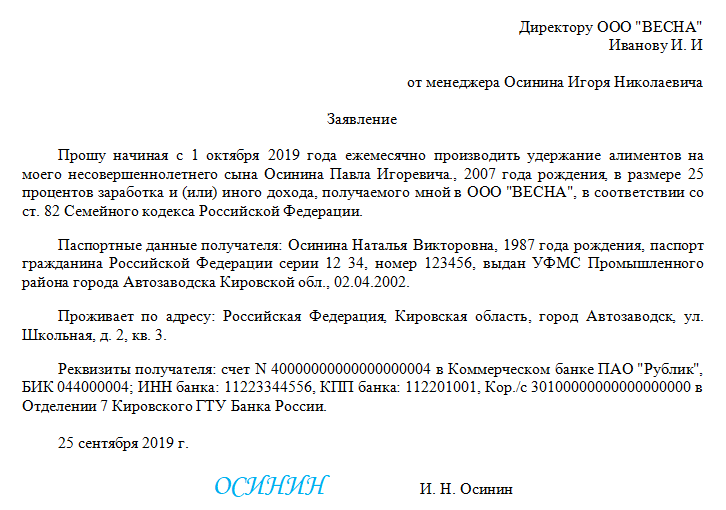

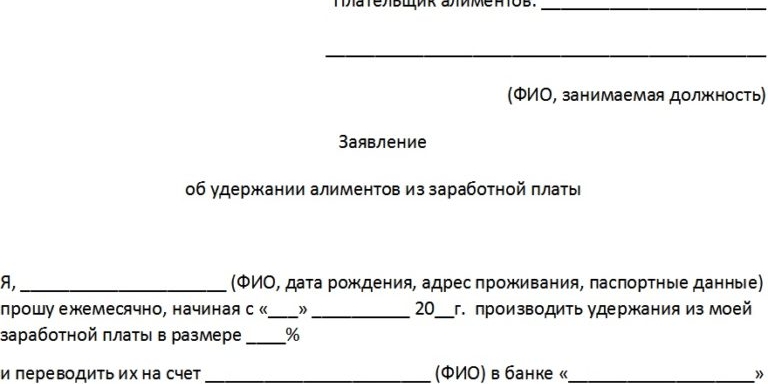

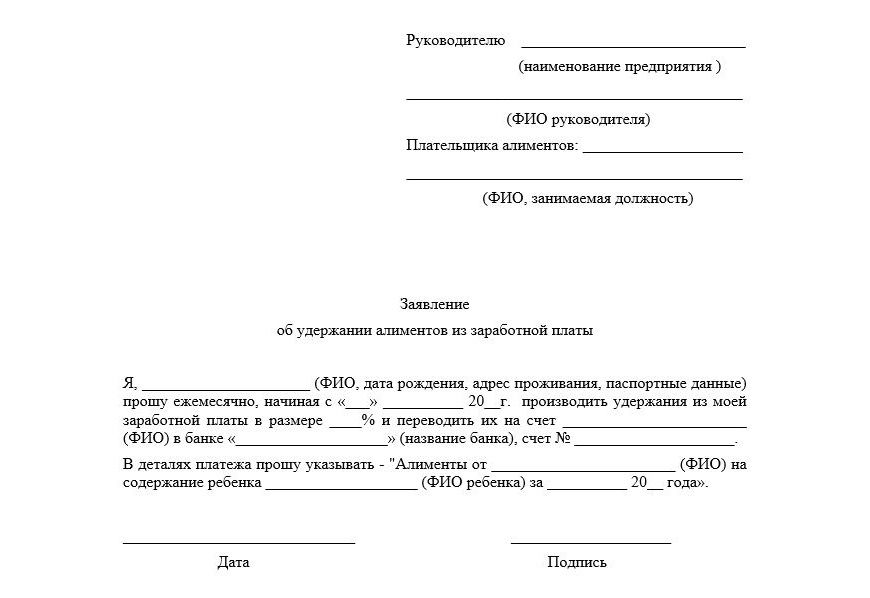

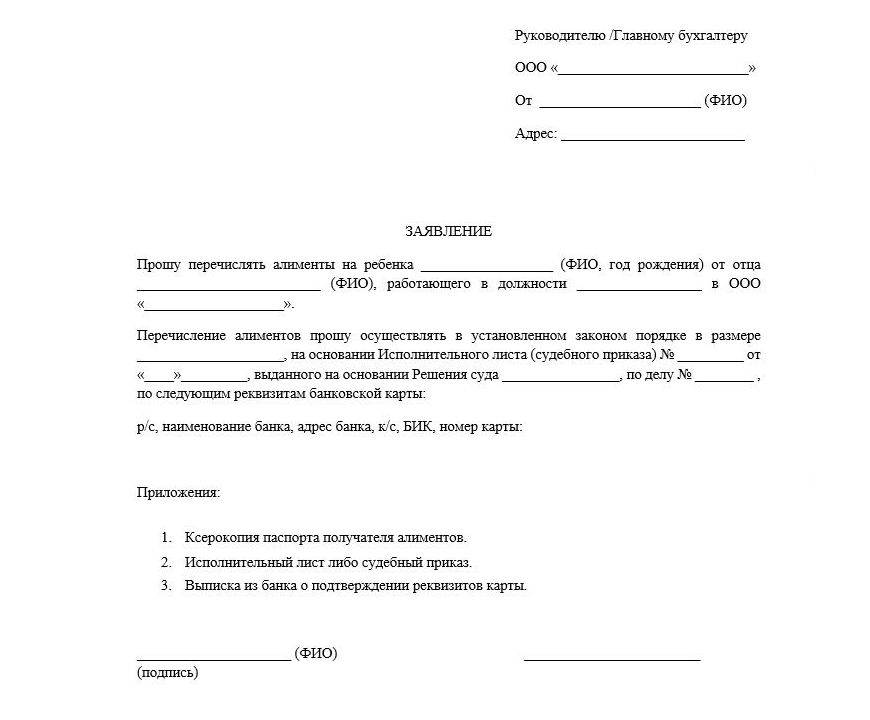

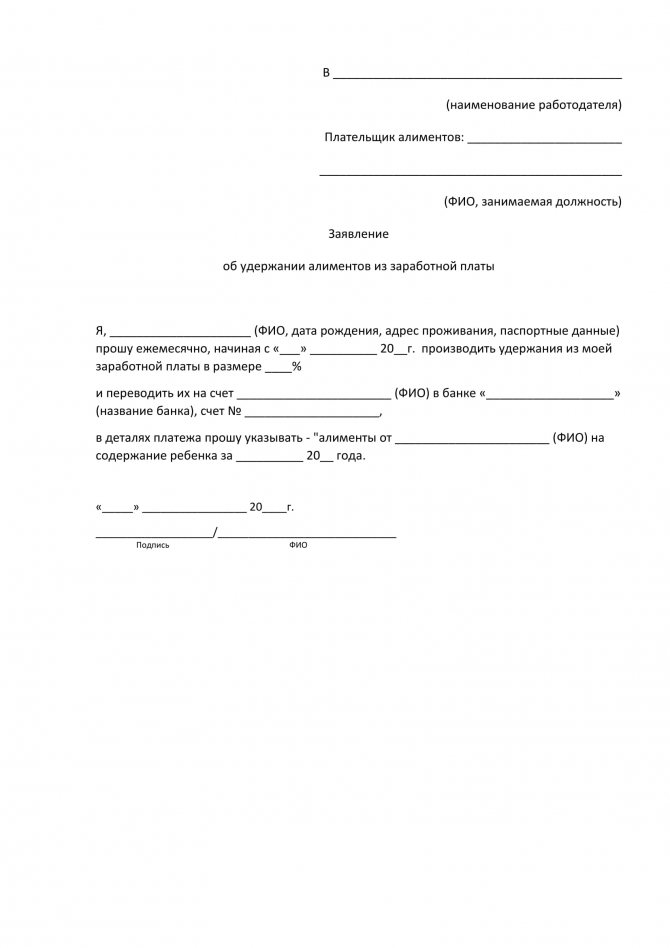

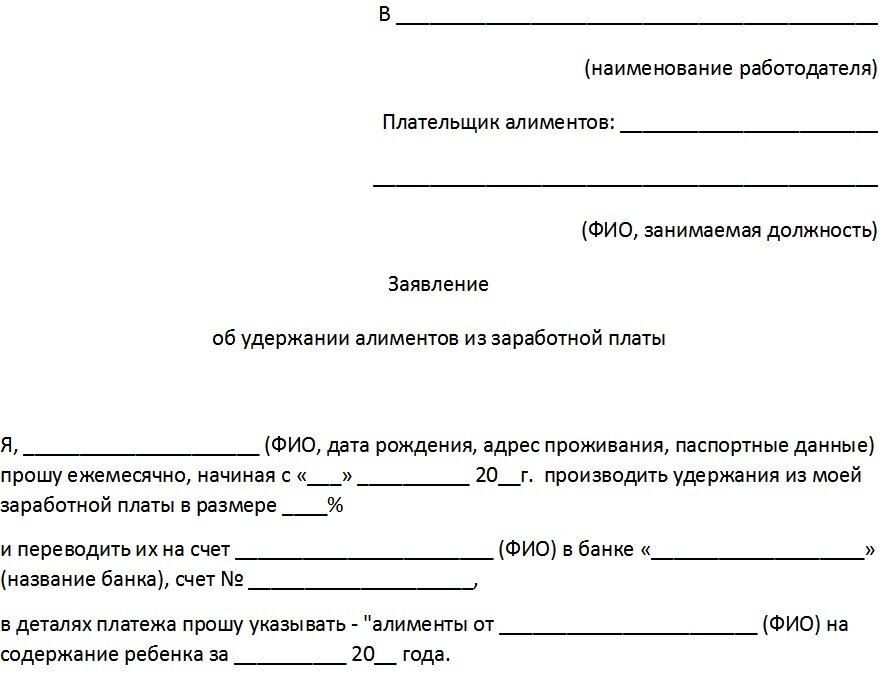

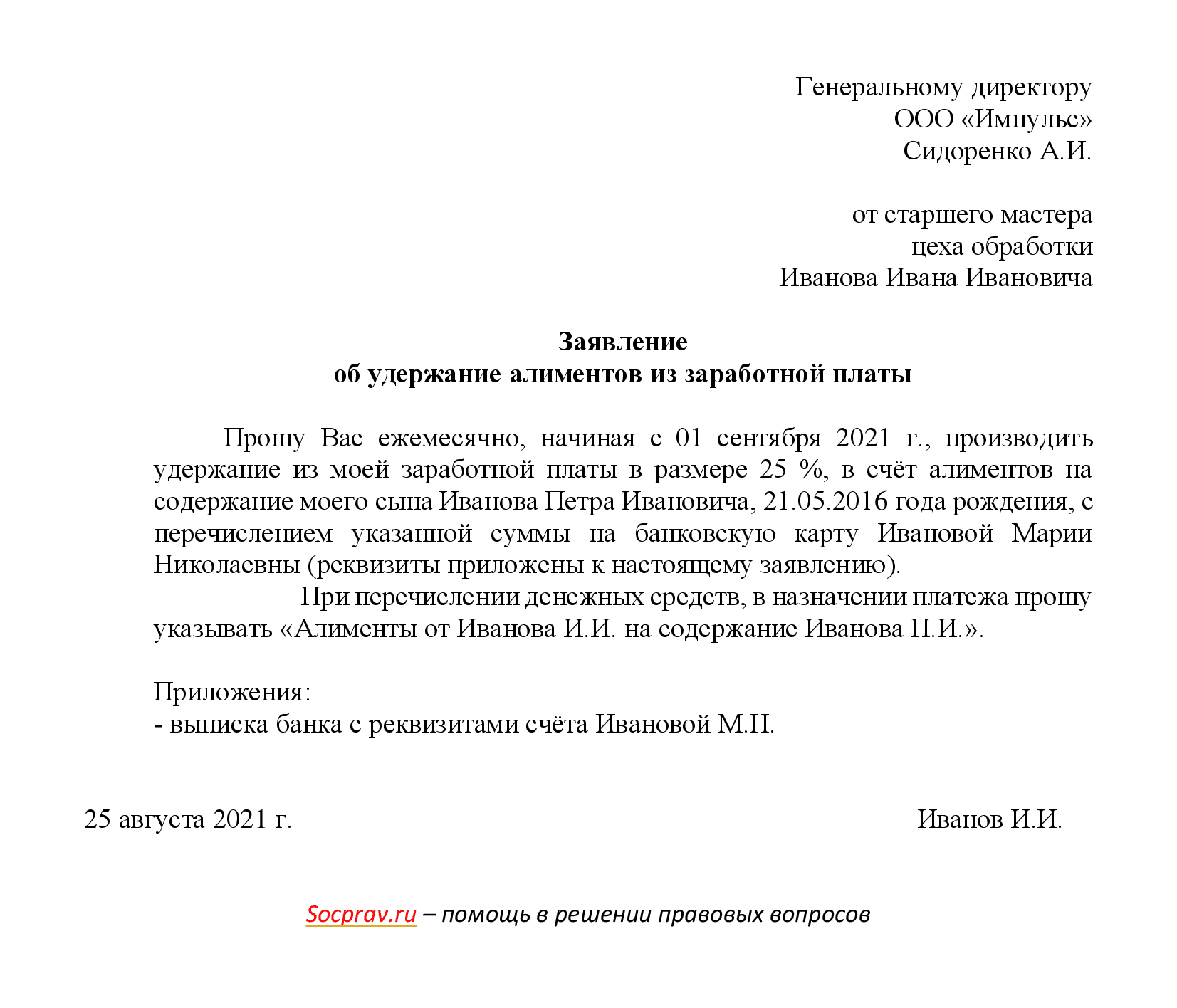

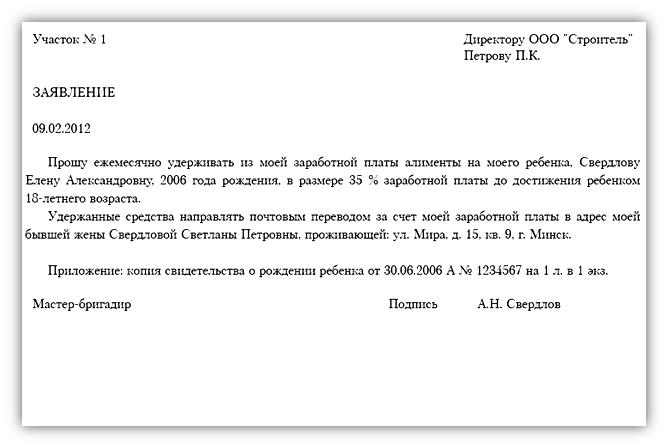

Для удержания алиментов из заработной платы через бухгалтерию работодателя необходимо подать соответствующее заявление. Оно может быть представлено как самим плательщиком на добровольной основе . так и получателем. В основном тексте данного прошения указываются основания для списания средств. Ими могут быть:

- добровольное соглашение сторон;

- судебное постановление;

- исполнительный лист.

Соответственно должны быть указаны реквизиты документа, а также приложена его копия. Также должны быть указаны реквизиты банковского счета, на который должны перечисляться деньги.

Как из заработной платы удерживаются алименты

Процедура удержания алиментов из заработной платы и перечисление их на указанный счет не предполагает особых сложностей. На весь процесс дается по закону три дня. Однако на практике процедура осуществляется обычно в тот же день, когда выдается зарплата. В редких случаях начисление происходит на следующий день.

Чтобы наглядно понять весь порядок, можно рассмотреть пример начисления алиментов с заработной платы:

- сотрудник организации Петров получает зарплату в 32 тыс.;

- из нее вычитается налог в 13% и остается 27840 рублей;

- по исполнительному листу и соответствующему заявлению Петрову нужно содержать одного ребенка;

- 25% от указанного результата — это 6960 рублей;

- данную цифру бухгалтерия переводит на счет получателя;

- за банковский перевод была взята комиссия в 40 рублей — она в отдельном порядке также списывается с зарплаты Петрова;

- в итоге сотрудник получает на руки 20840 рублей.

Данный пример наглядно показывает, что плательщик не только оплачивает содержание детей, но и берет на себя комиссионные расходы за перечисления. Такой же процесс осуществляется и в том случае, когда сумма платежа фиксирована.

Проводка на удержание алиментов из заработной платы

Для работников бухгалтерии возникает вопрос, какой проводкой обозначается удержание алиментов из заработной платы. Для такого обозначения используется дебет 70 и кредит 76.

Отдельно следует указать на проводки по перечислению денежных средств:

- посредством кассы — дебет 76, кредит 50;

- через почтовый перевод — дебет 76, кредит 57;

- посредством перечисления на указанный счет — дебет 76, кредит 51.

В зависимости от предписанного способа отправки денег и проставляется нужная проводка. Учитывается при этом основания, по которым удерживаются данные начисления.

Возврат исполнительного листа судебному приставу

После того как организация удержала все суммы, указанные в исполнительном листе (или по окончании срока, в течение которого нужно было производить удержания), этот документ надо вернуть судебному приставу (например, переслать по почте).

Так же следует поступить, если сотрудник, из дохода которого производятся удержания, уволился.

При этом на обратной стороне исполнительного листа напишите, какую сумму по нему организация удержала и перечислила взыскателю, а также остаток задолженности. Например, запись может выглядеть так: «Алименты в сумме 21 100 руб. удержаны и перечислены взыскателю полностью. Оставшаяся сумма в размере 10 000 руб. не удержана в связи с увольнением сотрудника. Новое место работы сотрудника неизвестно». Кроме того, укажите номера платежных поручений (квитанций) и даты перечисления средств. Сделанная запись должна быть заверена подписью главного бухгалтера и печатью организации. Аналогичные разъяснения содержатся в подпункте 10 пункта II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16, письме ФССП России от 25 июня 2012 г. № 12/01-15257.

Как правило, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника. В отношении алиментов такой срок установлен статьей 111 Семейного кодекса РФ. В отношении остальных удержаний в законодательстве конкретный срок не установлен. Однако в части 4 статьи 98 Закона от 2 октября 2007 г. № 299-ФЗ сказано, что возвратить исполнительный лист нужно незамедлительно после перемены должником места работы.

Ситуация: как удержать алименты за месяц, в котором ребенку сотрудника исполняется 18 лет?

Выплата алиментов прекращается по достижении ребенком совершеннолетия (п. 2 ст. 120 Семейного кодекса РФ). Поэтому для расчета алиментов зарплату, начисленную сотруднику за месяц, в котором его ребенку исполнится 18 лет, надо разделить на две части.

Первая – та, которая приходится на период с начала месяца до дня совершеннолетия ребенка. С этой суммы алименты нужно удержать.

Вторая – та часть зарплаты, которая начислена за время, когда ребенку сотрудника уже исполнилось 18 лет. С этой суммы удерживать алименты не нужно.

Бухучет

Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– удержано из зарплаты сотрудника по исполнительному документу.

При выплате удержанных средств взыскателю из кассы сделайте проводку:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50

– выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– перечислена получателю сумма, удержанная по исполнительному листу.

Комиссию за перевод отразите проводками:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ).

Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки:

Дебет 71 Кредит 50

– выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора;

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71

– перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор.

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Порядок расчета удержаний

Алименты удерживаются с доходов по основному месту работы, по совместительству, с вознаграждений по гражданско-правовым договорам, и с доходов индивидуальных предпринимателей. Из пособия по безработице алименты удерживаются только на основании судебного акта о взыскании алиментов либо нотариально удостоверенного соглашения об уплате алиментов.

Удержания производятся до тех пор, пока требования не будут удовлетворены полностью. При взыскании задолженности по алиментам для определения видов заработков или доходов, на которые можно обратить взыскание, нужно руководствоваться постановлением Правительства Российской Федерации от 18 июля 1996 г. № 841 «О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей».

Законодательством также установлены виды доходов, на которые не может быть обращено взыскание. Статья 101 Закона «Об исполнительном производстве» устанавливает исчерпывающий перечень видов доходов, на которые не может быть обращено взыскание. Пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности там не перечислены, следовательно, на них может быть обращено взыскание.

Не могут взыскиваться алименты с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (Определение Конституционного Суда Российской Федерации от 17.01.2012 N 122-О-О).

Также алименты нельзя взыскать с компенсационных выплат, установленных законодательством РФ о труде, выплачиваемых организацией:

- в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

- с изнашиванием инструмента, принадлежащего работнику;

- рождением ребенка, со смертью родных, с регистрацией брака работника.

С осужденных, отбывающих наказание в исправительных колониях, колониях-поселениях, тюрьмах, воспитательных колониях, а также лиц, находящихся в наркологических отделениях психиатрических диспансеров и стационарных лечебных учреждениях, взыскание алиментов производится из всего заработка и иного дохода за вычетом отчислений на возмещение расходов по их содержанию в указанных учреждениях.

Если по решению суда алименты удерживаются фиксированной суммой, то организация удерживающая алименты должна производить индексацию алиментов пропорционально росту величины прожиточного минимума. При этом работодатель обязан издать приказ (распоряжение) об указанной индексации.

Если в организацию поступило несколько исполнительных документов с разными видами требований, то в соответствии со статьей 111 Федерального закона «Об исполнительном производстве» в первую очередь нужно взыскать алименты. Исполнительных документов по уплате алиментов тоже может быть несколько. Если удерживаемых денег не хватает на все требования в полном объеме, то они удовлетворяются пропорционально сумме причитающейся каждому взыскателю.