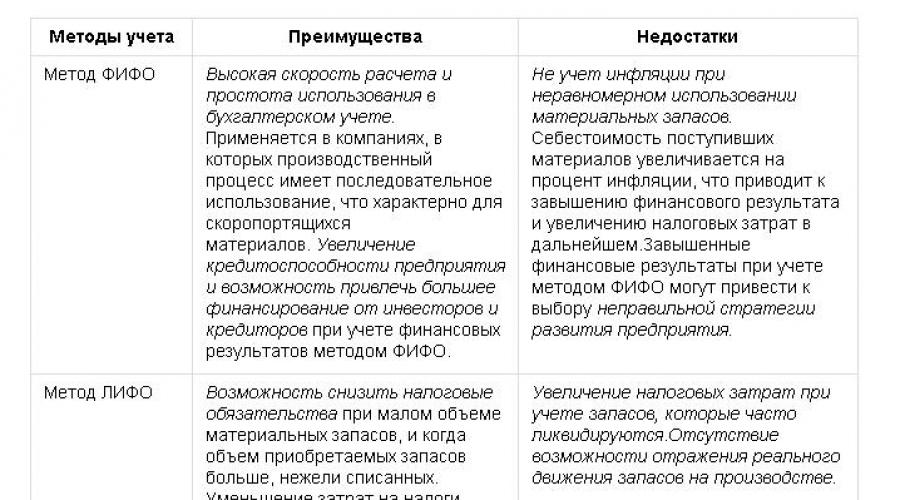

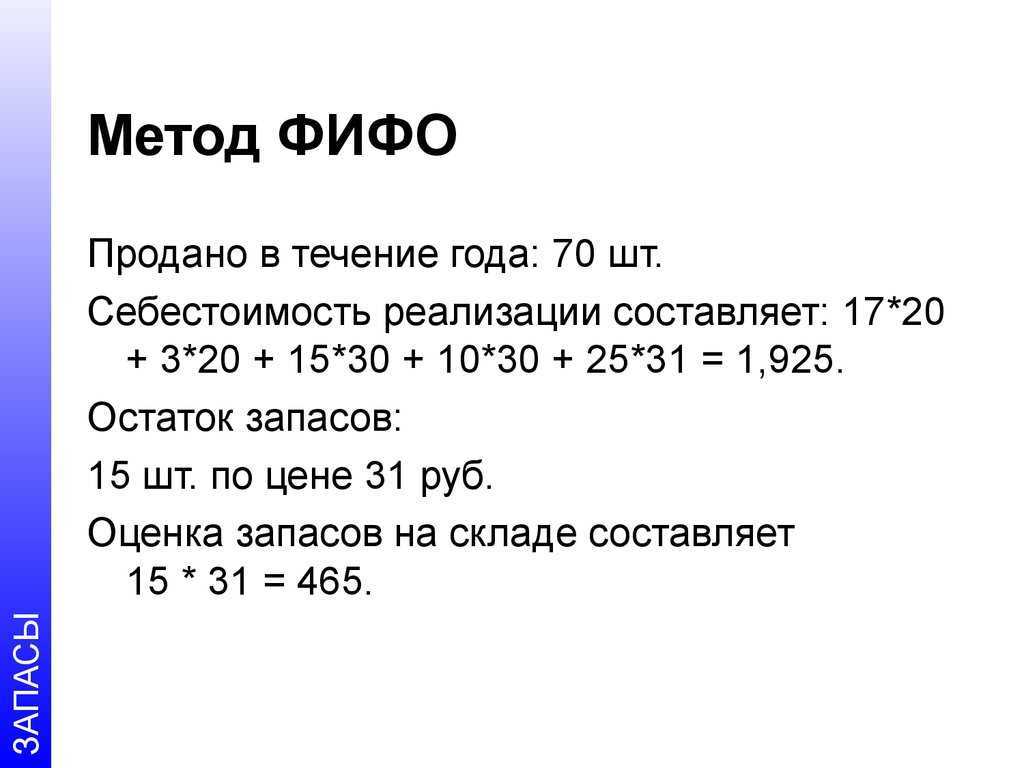

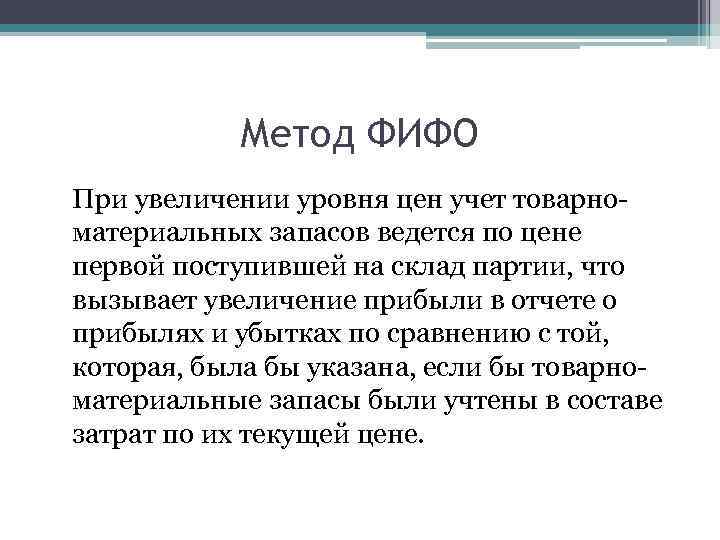

Недостатки методики FIFO

Каким универсальным бы способ не казался, он все же имеет свои отрицательные стороны, которые могут отразиться на деятельности предприятия. К ним можно отнести:

- игнорирование инфляционных процессов при учете, что приводит к завышению стоимости МПЗ;

- возрастание сумм налоговых обязательств вследствие увеличения размеров финансовых результатов организации;

- усложнение процесса планирования затрат;

- ухудшение управления предприятием и прогнозирования дальнейшей деятельности.

Пожалуй, все перечисленные пункты сводятся к первому: недостаточному вниманию к процессам инфляции. Неравномерное расходование запасов может привести к списанию по гораздо меньшей цене того имущества, которое первоначально обошлось в разы дороже. В результате – завышенные показатели, которые сбивают с толку руководство при составлении дальнейшего плана развития.

Чтобы избежать негативных последствий, в первую очередь не стоит забывать об особенностях метода при анализе результатов финансовой деятельности и планировании дальнейшего развития предприятия. Перед применением способа ФИФО желательно тщательно обдумать его необходимость в бухгалтерском учете организации.

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

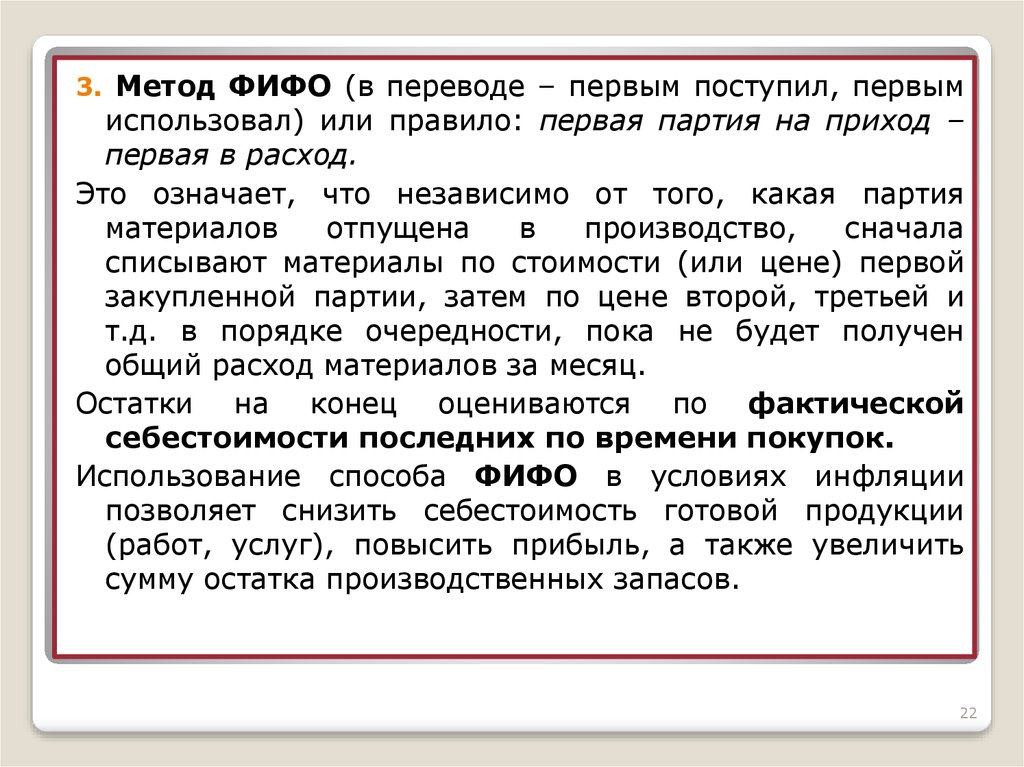

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Метод списания ФИФО

Рассмотрим, какие отличия в расчете наблюдались при использовании двух вариаций метода списания запасов ФИФО.

Пример 1. Базовый метод ФИФО.

- В первую очередь, необходимо рассчитать среднюю себестоимость товара к выдаче: Себест-тьср. = 30*150 15*120 3*130 = 4500 1800 390 = 6690.

- Следующим шагом определение средней стоимости одного цветочного горшка: Ст-ть = 6690 / 48 = 139,38 рублей.

Соответственно, остатком на складе будут 2 цветочных горшка, стоимостью 130 рублей каждый.

Пример 2. Скользящий метод ФИФО.

Используя данные примера, указанного выше, произведен расчет себестоимости методом скользящего ФИФО:

- Стоимость цветочных горшков, которые останутся на складе организации, будет определена следующим образом: 2*130 = 260 рублей.

- Исчисление стоимости цветочных горшков, которые списываются с остатков организации, будет произведено следующим образом: 30*150 15*120 5*130 – 260 = 4500 1800 650 – 260 = 6690 рублей.

Действие способа ЛИФО прекращено в бухгалтерском учете с 2008 года (Приказ Минфина № 26н от 26.03.2007г.), тогда как запрет на использование данного способа в налоговом учете введен с 2015 года (изменения в ст.254, 268 НК РФ).

Разобраться с методикой оценки запасов помогут специалисты компании «БУХ-ГАЛТ-КОНСАЛТ».

Как можно видеть из данного примера, в себестоимость того или иного вида готовой продукции вошли партии запасов по более низкой цене (из остатка и первых партий), т. е. и себестоимость в этом случае будет более низкой, чем при других методах списания запасов в производство. Остаток же на складе того или иного вида запасов остается по более высокой стоимости (из более поздних партий).

К преимуществам применения данного метода относят простоту и удобство расчетов. Применение этого метода удобно в деятельности тех хозяйствующих субъектов, где используются скоропортящиеся запасы, при последовательно-организованном производственном процессе.

К недостаткам применения это метода можно отнести завышение финансовых результатов предприятия в результате занижения себестоимости. Завышение финансовых результатов приводит к увеличению налогооблагаемой прибыли и налога на прибыль.

В определенных случаях применение метода FIFO носит чисто формальный характер.

FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы.

Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

При списании товаров при использовании FIFO необходимо учитывать следующие правила:

- Исходя из себестоимости первой партии товара, рассчитывается не только приход и расход, но и остаток на складе.

-

Возможно применение двух видов FIFO – обыкновенного и модифицированного

В последнем случае учитывается так называемая «скользящая» цена. Это средняя цена, которая пересчитывается каждый день на момент отпуска.

- При применении стандартного FIFO учет остатков на складе осуществляется один раз в конце каждого месяца.

1. Стандартный способ FIFO. В таком случае стоимость партии к отгрузке будет составлять:40*100 10*110 2*115 = 5330 рублей,

Соответственно, средняя цена за доску составит:5330/52 = 102,5 рубля.

Метод был включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

С момента 1 января 2008 года применять списание методом LIFO нельзя. Это было утверждено приказом Министерства финансов №44н.

Такое положение объясняется следующими факторами:

- Стремление приблизить российскую бухгалтерскую систему к международной, в которой LIFO не запрещен, однако фактически не применяется.

- Невыгодность использование метода для самих предпринимателей и организаций в связи с высоким уровнем инфляции. LIFO выгоден при падении стоимости товаров, что является скорее редкостью, чем закономерностью в нашей стране.

Метод продолжает действовать при налоговой отчетности

Комментируя сложившуюся ситуацию, Александр Бакаев, начальник отдела методологии бухгалтерского учета, поясняет, что применение LIFO возможно для списания сырья и складских остатков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

При грузоперевозках по морю

- FIFO — free in free out — без погрузки и без выгрузки — ставка дается только на морской фрахт, без учета погрузки в порту отправления и выгрузки в порту назначения.

- FIOS — то же самое

- FILO — free in liner out — без погрузки, но с выгрузкой — ставка включает морской фрахт и выгрузку в порту назначения, но не включает погрузку в порту отправления. Идентичны условиям FOB в терминах Инкотермс.

- LIFO — liner in free out — с погрузкой, но без выгрузки — ставка включает погрузку в порту отправления, морской фрахт, но не включает выгрузку в порту назначения.

- LILO — liner in liner out — c погрузкой и выгрузкой — ставка включает погрузку в порту отправления, морской фрахт и выгрузку в стране назначения.

> См. также

Особенности методов FIFO и FEFO

Каждый из представленных методов отгрузки имеет свои особенности, которые заключаются в использовании различных систем стеллажей. Особенности FIFO связаны с установленными в помещении конструкциями следующих видов:

- стеллажами гравитационного типа;

- набивными системами;

- конструкциями Push Back.

При их использовании грузы движутся в противоположных направлениях. Такое преимущество можно оценить при работе с товарами с небольшой продолжительностью хранения. Это могут быть пищевые продукты, модные предметы одежды, новинки электронных устройств, которые не могут храниться длительное время.Особенности FEFO заключаются в том, что при обслуживании складских помещений используются такие же модели стеллажей, только предназначенные для хранения на них продуктов питания.

При организации складской логистики компания MCG использует различные подходы к отгрузке, в том числе методы FEFO и FIFO. Их использование гарантирует, что продукт не залежится на складских полках и дойдет до грузополучателя в свежем виде.

ЕСЛИ У ВАС ОСТАЛИСЬ ВОПРОСЫ ЗАДАВАЙТЕ ИХ В ФОРМЕ НИЖЕ

Основные различия между LIFO и FIFO

- МСФО запрещает компаниям использовать ЛИФО, тогда как МСФО позволяет компаниям использовать ФИФО при подготовке финансовой отчетности.

- LIFO отдается меньшее предпочтение в баланс, тогда как в балансе предпочтение отдается FIFO.

- Количество записей в LIFO уменьшается, тогда как количество записей в FIFO со временем увеличивается.

- LIFO широко используется в США, тогда как FIFO используется во всех странах, кроме США.

- Во время дефляции количество прибыли уменьшается по ЛИФО, тогда как количество прибыли увеличивается по ФИФО.

Рекомендации

- https://pubsonline.informs.org/doi/abs/10.1287/mnsc.5.1.102

- https://www.jstor.org/stable/2490939

Главная — Бизнес — ЛИФО против ФИФО: разница и сравнение

Последнее обновление: 24 июля 2023 г.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

= ( + ) / ( + )

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

= X

Пример расчета по методу средней себестоимости

На начало месяца в магазине «Канцтовары» оставалось 370 шариковых ручек по закупочной цене 10 рублей. В течение месяца было поставлено еще 1000 ручек двумя партиями — 500 по 9 рублей 50 копеек и 500 по 9 рублей. Считаем среднюю стоимость.

Стоимость ТМЦ на начало месяца: 370 X 10 = 3700 (руб.)Стоимость 1-й новой поставки ТМЦ: 500 X 9.5 = 4750 (руб.)Стоимость 2-й новой поставки ТМЦ: 500 X 9 = 4500 (руб.)Средняя стоимость ТМЦ: (3700 + 4750 + 4500) : (370 + 1000) = 9.45 (руб.)

По этой средней стоимости и будут считаться списанные товары и высчитываться прибыль. Например, если ручки продаются по 15 рублей, и за месяц было продано 1100 ручек, прибыль конкретно за эти ручки будет считаться так:

1100 X 15 – 1100 X 9.45 = 6105 (руб.)

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Речь идет о движении сырья в учете.

В случае ЛИФО программа производственного учета списывает в учете сначала сырье, которое поступило на предприятие последним. При использовании ФИФО, наоборот, т.е. то сырье поставка которого была первой. Думается, лучше показать, как именно это происходит, можно на условном примере (все стоимости и граммовки условные).

Представим, что в нашем меню есть очень простое блюдо – жаренная картошка. Для приготовления одной порции необходимо 400 грамм картофеля, 40 грамм масла и 5 грамм соли.

В учетной системе видим следующее. Поставка 20 мая: 12 кило картофеля за 400 рублей, 1 литр масла за 160 рублей, 1 кило соли за 80 рублей. Поставка 22 мая: 10 кило картофеля за 420 рублей, 1 литр масла за 180 рублей. Таким образом стоимость 400 грамм картофеля 16 рублей и 16 рублей 80 копеек, 40 грамм масла 6,40 руб. и 7,20 руб., а 5 грамм соли 40 копеек.

Считаем себестоимость порции по ЛИФО, т.е. берем стоимости из первой поставки: 16,00 + 6,40 + 0,40 = 22,80 руб. Считаем себестоимость порции по ФИФО, т.е. берем стоимости из последней поставки: 16,80 + 7,20 + 0,40 = 24,40 руб. Как видим результат получился разный.

Различия между методами ФИФО и ЛИФО

Методы оценки себестоимости товарно-материальных ценностей ФИФО и ЛИФО различаются между собой по определенным критериям. Различия этих двух способов можно описать следующим образом:

Какой метод оценки ТМЦ выбрать?

Остановимся теперь на вопросе о том, какой из методов выбрать для оценки себестоимости ТМЦ, ведь этот показатель влияет в конечном итоге на показатель чистой прибыли предприятия за календарный год. В отчете о прибылях и убытках валовая прибыль, а затем и чистая прибыль, рассчитываются исходя из того, что из показателя выручки вычитается показатель себестоимости. Чем грамотнее будет рассчитана себестоимость произведенной и проданной продукции, тем более точными будут показатели прибыли или убытка организации.

Как стало понятно, метод ЛИФО использовать нельзя, но можно применить метод ФИФО. Однако существуют и другие методы оценки себестоимости товарно-материальных ценностей, к примеру:

- По средней стоимости. Она рассчитывается как среднее арифметическое цены по всем партиям, когда их стоимости суммируются и делятся на количество партий за определенный период времени. В этот расчет также необходимо включать стоимость и количество партий, которые оставались на начало расчетного периода, поскольку они также могут участвовать в производственном процессе, то есть списываться или продаваться;

- По единичной оценке. Данный метод основывается на том, что каждая единица товарно-материальных ценностей оценивается и списывается со склада по своей индивидуальной стоимости. Этот способ оценки удобен в том случае, когда количество единиц товарно-материальных ценностей не так уж много и их можно разделить на отдельные штуки.

Какой из методов использовать для оценки себестоимости ТМЦ — решает руководство предприятия самостоятельно. Самое главное, о чем необходимо помнить: следует указать выбранный метод в учетной политике для целей бухгалтерского и налогового учета.

При выборе необходимо отталкиваться от того, какими именно характеристиками обладают оцениваемые товарно-материальные ценности. К примеру, это может быть жизненный цикл товаров, то есть способность за определенный промежуток времени сохранять свои первоначальные параметры. Если сроки годности ценностей ограничены, имеет смысл воспользоваться методом ФИФО. Кроме того, выбор может основываться на однородности и идентичности ТМЦ, и если они сильно разнятся, возможно, следует использовать метод единичной оценки.

Если у вас возникли проблемы с выбором метода оценки себестоимости ТМЦ, обратитесь к нашим специалистам через форму заказа на сайте. Мы поможем Вам не только выбрать наиболее оптимальный способ учета, но также и на наглядном примере покажем, каким образом его можно использовать в практических целях.

Основные методы ротации товаров на складе

Ротация на складе готовой продукции включает в себя пять основных видов комплектации, которые различаются по вариантам выкладки, ведению отчетности. Применение разных методов на практике зависит от особенностей склада, наименований имеющейся в распоряжении продукции.

Определение можно связать с абстрактными принципами осуществления обработки списков, а также промежуточного хранения разных типов грузов. Принцип используется и при необходимости получения доступа к ограниченному перечню грузов в рамках установленного заранее порядка. Основа механизма LIFO используется в тех ситуациях, когда последние из добавленных в структуру материалы проходят последующую обработку для передачи в реализацию или перевозку первыми.

На практике принцип LIFO активно используется в сфере логистики обеспечивая реальные структурные данные на основе стека

В некоторых случаях также применяется определение FILO, где особое внимание уделяется тому, что ранние дополнения в ротации данного списка должны ждать момента подъема к верхней строчке. Только после этого они смогут получить полный доступ. В контексте действующей системы массового обслуживания для некоторых случаев актуально применение термина LCFS

На практике данный принцип выстроен на системе расчета обратной очереди

В контексте действующей системы массового обслуживания для некоторых случаев актуально применение термина LCFS. На практике данный принцип выстроен на системе расчета обратной очереди.

Основным синонимом LIFO дополнительно может выступать «магазинный принцип», где приводится строгая аналогия с патронами и магазином оружия. Стековые структуры в сфере логистики являются одними из основных, поэтому имеют огромное значение для работы склада. Использование разных принципов ротации помогает решать самые сложные проблемы поставок, мобильности при отгрузке и транспортировке продукции.

Следует обратить внимание, что аббревиатура ПППО дополнительно применяется как сокращение от принятого международного алгоритма FIFO, в рамках которого обеспечиваются все необходимые мероприятия для работы всей операционной системы, учитывается необходимое для реализации каждого из заявленных процессов время. В широком значении LIFO можно обозначить как противоположный FIFO принцип организации работы. В одном случае добавление продукции или снятие выполняется к одному из концов данного списка, а в другом – каждая из процедур обеспечивается только с одного конца

В одном случае добавление продукции или снятие выполняется к одному из концов данного списка, а в другом – каждая из процедур обеспечивается только с одного конца.

Еще одним вариантом очереди с приоритетными товарами является комплектация, при которой по причине физических особенностей продукции некорректно применять наименование FIFO. Это связано с тем, что обработка ключевых данных выполняется с использованием совершенно другого принципа. Фактическая теория осуществления массового обслуживания включает в себя более точное понятие очереди, а также взаимодействие между несколькими очередями, а обслуживание предполагает применение на практике принципа «только-FIFO». С целью обозначения подобного принципа в профильных кругах активно применяется аббревиатура FCFS (first come, first served). Любые споры относительно наименований «хвост» или «голова» происходят по причине очередей в рамках действия FIFO.

Большая часть людей предпочитает добавлять дополнительные части в очередь с хвостовой части, а данный элемент сохраняется в общей очереди до достижения головной части, покидая позицию только оттуда. Подобную систему можно сравнить с традиционными очередями в магазинах, где люди ждут оказания им услуг или приобретения товаров. В некоторых случаях используются альтернативные термины: «тыл» и «фронт».

Wrapping it up:

Well, thankfully, you people come to know how to do fifo and lifo calculation for an ending inventory management. Remember that an inaccurate measure of ending inventory will spoil your finance statement! So, simply account the above lifo and fifo calculator to do precise measurements for your ending inventory management.

No doubt, the decision to use LIFO vs. FIFO is complicated, and even each business situation is varying. You should have to conform to IRS (Internal Revenue Service) regulations and U.S. and international accounting standards. You ought to get assistance from your tax professionals before you decide on an inventory valuation method. In a single sentence, you can easily manage fifo and lifo ending inventory accounts at this platform.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Применение в бухгалтерии

При отсутствии срока годности существенной разницы в произведении отпуска товара нет.

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

При работе чаще используется метод FIFO

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

Как узнать задолженность по транспортному налогу? Какие ставки и коды применяются?Как осуществляется оценка финансового состояния организации?

What are the relationships of FIFO, LIFO, and Average Inventory System?

The following points show the relationship between LIFO, FIFO and average inventory system:-

- Inventory Cost Determination: Since they are different, but the objectives of this method are the same.

- Income Effect: The cost of this method can vary, but the effect of income in financial statements is the same.

- Revenue Matching: The cost of each method be varied, but this be matched with the revenue section.

- Inventory Level Determination: Each method indicates how many units should be produced and how much saved.

Among FIFO, LIFO, and Average Inventory System, the LIFO is the best measure because;

- The major objectives Of the LIFO method to change the cost of goods sold with the most recent cost incurred.

- Adjust the financial statements for inflation.

- To obtain a better matching of current revenues with current costs in times of inflation.

Преимущества ЛИФО

Мы рассмотрим различные преимущества и недостатки Lifo. Во-первых, мы начнем с преимуществ LIFO.

Преимущества ЛИФО

Учитывая следующие преимущества, LIFO широко используется предприятиями по всему миру:

№1. LIFO сравнивает самые последние затраты с самыми последними доходами

Путем сравнения самых последних затрат с текущими доходами метод ЛИФО предлагает более точный расчет текущих доходов. Подходы, отличные от LIFO (например, метод FIFO), сравнивают исторические расходы с недавними доходами. Инвентаризационная прибыль (также известная как «бумажная прибыль» или «временная прибыль») получается, когда предыдущие затраты сравниваются с текущими доходами в условиях инфляции. Когда восстановительная стоимость запасов выше, чем стоимость запасов по сравнению с выручкой, получается прибыль от запасов. Эта прибыль от запасов завышает прибыль и занижает себестоимость проданных товаров (COGS).

№ 2. Налоговые преимущества и увеличение денежных потоков

Одно из преимуществ подхода к оценке запасов по принципу «последний пришел — первый ушел» (ЛИФО) заключается в налогообложении. Когда во время высокой инфляции используется принцип «последний пришел — первый ушел», существующие закупки, сделанные по более высоким ценам, сочетаются с выручкой, что помогает уменьшить завышение прибыли. Это снижает сумму подоходного налога, который необходимо заплатить. Денежные потоки компании улучшились в результате снижения налога на прибыль.

№3. «Последний пришел, первый вышел» снижает списание на рынке

Корпорация, применяющая LIFO, с меньшей вероятностью увидит, что на ее чистую прибыль повлияет снижение цен в будущем. Поскольку самые последние запасы, купленные по самой высокой цене, продаются первыми, компании, использующие метод ЛИФО, обычно не имеют большого количества запасов по текущим более высоким ценам. Следовательно, с помощью LIFO вероятность будущих списаний на рынок из-за падения цен на запасы снижается или даже устраняется.

№ 4. Физический поток запасов

В некоторых случаях поток затрат LIFO и реальный поток запасов идентичны. Например, последний добавленный в штабель уголь всегда находится наверху штабеля угля. В результате последний уголь всегда выходит первым. Из-за редкости сценариев, в которых физический поток запасов соответствует потоку затрат LIFO, это преимущество не является основным фактором популярности метода LIFO. Основными основаниями для широкого применения этой стратегии являются упомянутые выше преимущества 1, 2 и 3.

Отрицательные аспекты метода «последний пришел — первый ушел» (LIFO):

В следующем списке перечислены основные недостатки использования ЛИФО в качестве метода калькуляции запасов:

№1. Прибыль снижается в периоды инфляции

Механизм LIFO снижает заявленную прибыль в периоды инфляции. Поскольку многие инвесторы могут быть не в состоянии понять влияние LIFO и инфляции на отчетную прибыль, многие компании опасаются, что изменение учета в LIFO окажет негативное влияние на инвесторов и снизит цену акций компании.

№ 2. Занижение запасов

Поскольку метод ЛИФО основывает свои расчеты на самых старых расходах, балансовая стоимость запасов обычно завышена. Занижение запасов может сделать ситуацию с оборотным капиталом хуже, чем она есть на самом деле.

№3. Ликвидация в порядке очереди

Ликвидация по принципу «последний пришел — первый ушел» может привести к завышению заявленной прибыли за данный период, что приведет к увеличению налоговых обязательств за этот период. Бизнес может совершать оптовые закупки товаров с целью сопоставления их с продажами, чтобы предотвратить эту проблему. В результате внедрение принципа «последний пришел — первый ушел» может привести к неправильной практике закупок среди предприятий.

№ 4. Манипуляции с доходом

Изменяя свое покупательское поведение в конце года, корпорация, применяющая стратегию «последний пришел — первый ушел», может легко повлиять на отчетные результаты за определенный период.

Метод фифо и лифо

Наличие у организации запасов сырья и материалов ―одно из условий непрерывной работы производственного предприятия и хозяйственных субъектов иной направленности. В целях бухгалтерского учета допускается применение различных способов: действующие методы ― по средней стоимости и фифо; и лифо, что отменили еще в 2008 году.

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины.

Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме.

Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

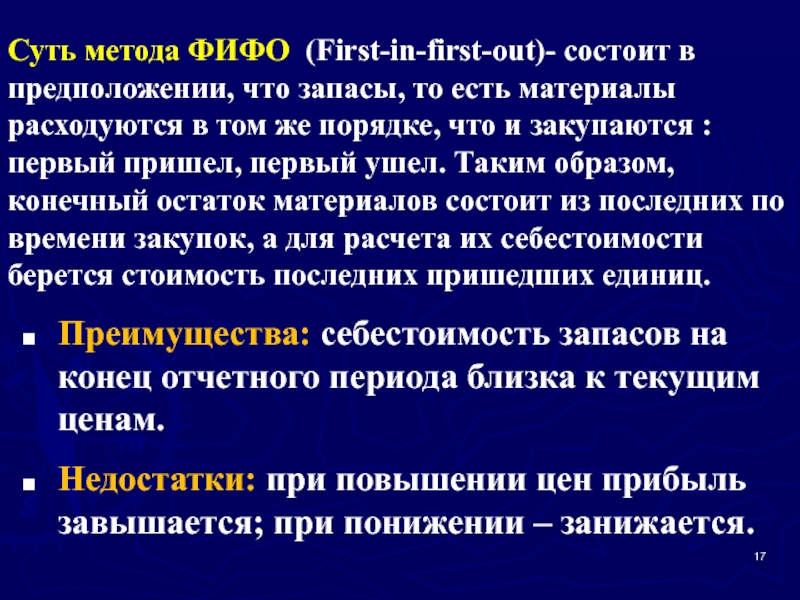

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

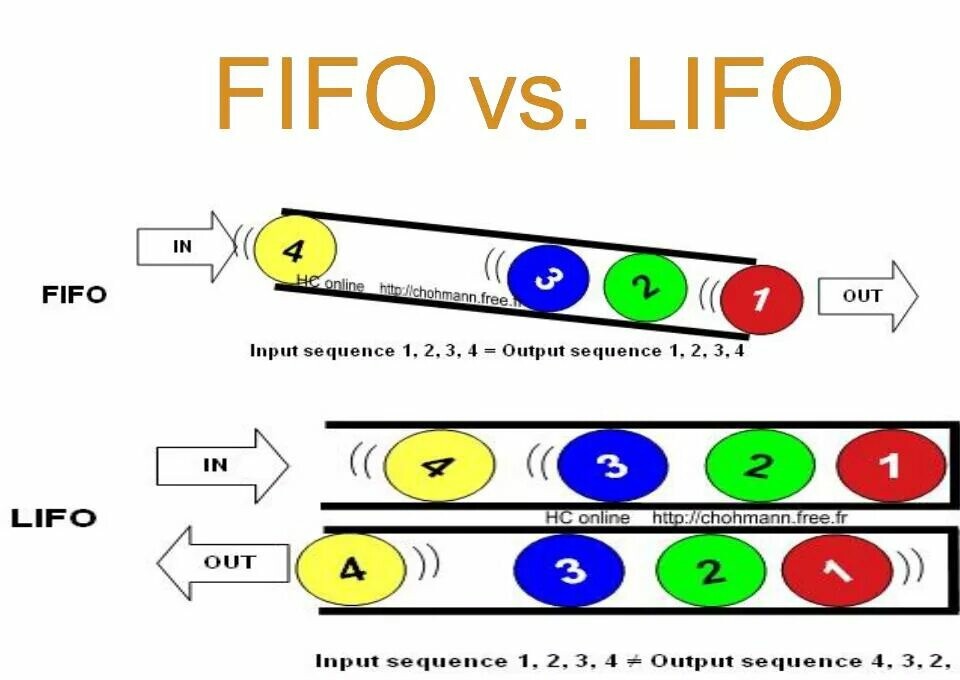

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

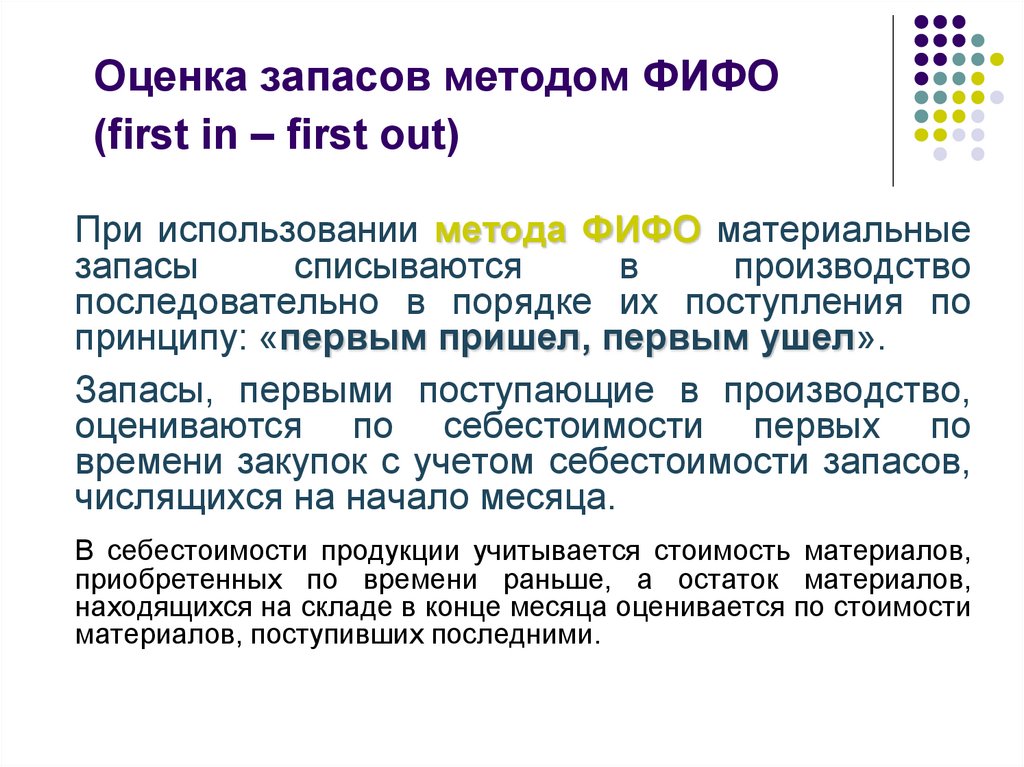

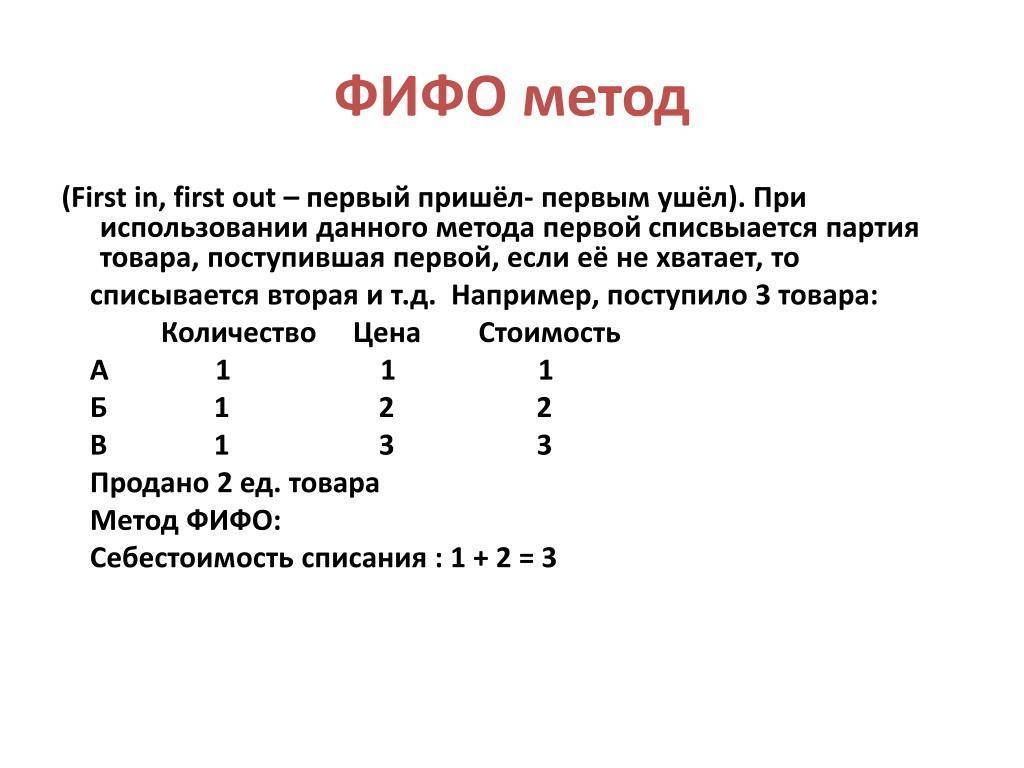

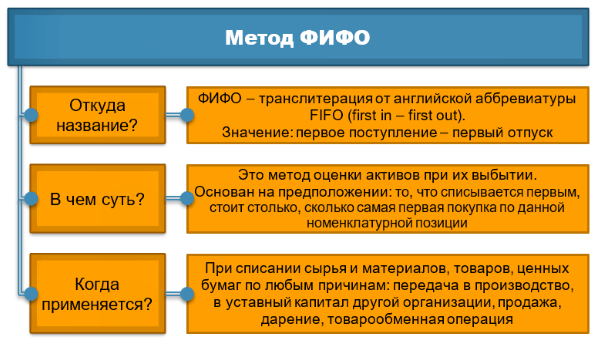

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия.

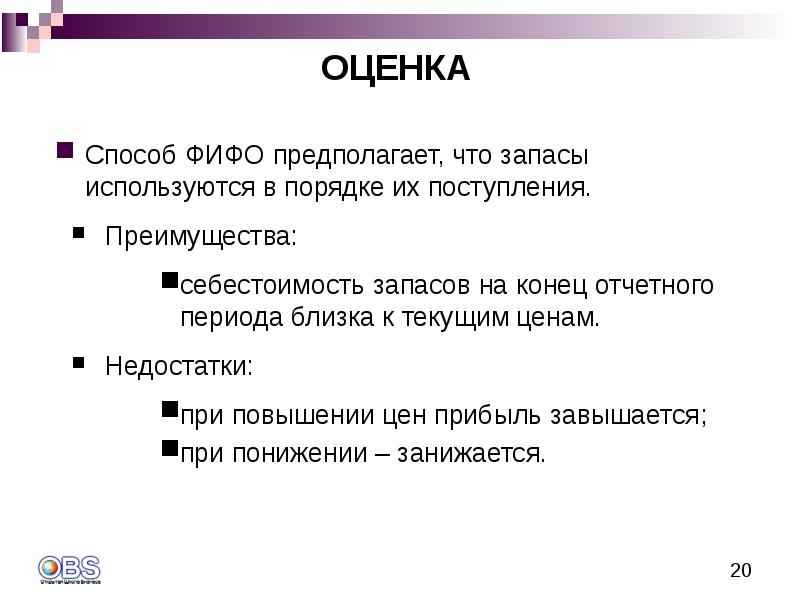

Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается.

При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Метод фифо и лифо ― какой отменен?

Способы оценки запасов для целей бухгалтерского учета и налогового долгое время отличались. Здесь прослеживается стремление приблизить отечественные стандарты бухучета к международным нормам. Как мы уже говорили выше лифо отменили, фифо – оставили. Приказом Минфина РФ от 26.03.2007 № 26н для бухгалтерского учета метод определения цены лифо больше не действует.

Однако в налоговом учете соответствующие изменения были приняты немного позже. Организации больше не смогут выбирать метод расчета товаров для списания между фифо или лифо, отменен последний с 1 января 2015 года.

Иные способы определения стоимости МПЗ при списании (по себестоимости, по средней цене, фифо) продолжают действовать.

Отмена суммовой разницы в налоговом учете

Действующие правила

Сейчас курсовые и суммовые разницы в бухгалтерском и налоговом учете учитываются по-разному.

В налоговом учете курсовая разница, в числе прочего, возникает в случае, когда поставщик выставляет счет в валюте, и покупатель оплачивает данный счет в той же валюте*. Причиной появления курсовой разницы является изменение официального курса валюты по отношению к рублю (подп. 11 ст. 250 НК РФ и подп. 5 п. 1 ст. 265 НК РФ). Курсовые разницы нужно отражать в налоговом учете в момент оплаты, либо на последнее число отчетного или налогового периода — в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ и п. 10 ст. 272 НК РФ).

Помимо этого в налоговом учете существует понятие суммовой разницы. Она возникает в случае, когда поставщик выставляет счет в валюте, а покупатель оплачивает данный счет в рублях. Причиной появления суммовой разницы является несовпадение двух величин. Первая величина — это стоимость поставки, посчитанная в рублях по валютному курсу на дату реализации. Вторая величина — это рублевая сумма оплаты, поступившей от покупателя (подп. 11.1 ст. 250 НК РФ и подп. 5.1 п. 1 ст. 265 НК РФ). Суммовые разницы нужно отражать в налоговом учете в момент оплаты. Если же оплата была предварительной, то суммовая разница отражается на момент отгрузки (п. 7 ст. 271 НК РФ и п. 9 ст. 272 НК РФ). На последнее число отчетного или налогового периода суммовые разницы не отражаются.

В бухгалтерском учете есть только понятие курсовой разницы, а вот понятие суммовой разницы отсутствует. При этом курсовая разница в бухучете объединяет в себе то, что в налоговом учете подразделяется на курсовую и суммовую разницу. Иными словами, курсовая разница возникает в обоих случаях — когда валютный счет оплачивается в валюте, и когда валютный счет оплачивается в рублях. Отражать курсовую разницу необходимо в момент оплаты, а также на отчетную дату. Это закреплено в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Обратите внимание: ни в налоговом, ни в бухгалтерском учете курсовые и суммовые разницы на дату предоплаты не отражаются

Новые правила

Начиная с 1 января 2015 года учет суммовых и курсовых разниц в налоговом и бухгалтерском учетах станет одинаковым. Это произойдет благодаря ряду поправок, которые вводятся комментируемым законом.

Во-первых, из Налогового кодекса исчезнет понятие суммовой разницы. Соответственно, подпункт 11.1 статьи 250 НК РФ и подпункт 5.1 пункта 1 статьи 265 НК РФ будут отменены. Кроме того, перестанет действовать пункт 7 статьи 271 НК РФ и пункт 9 статьи 272 НК РФ. Также упоминание о суммовой разнице будет изъято из глав Налогового кодекса, посвященных «упрощенке» и единому сельхозналогу (отмена п. 3 ст. 346.17 НК РФ и подп. 3 п. 5 ст. 346.5 НК РФ).

Во-вторых, понятие курсовой разницы в налоговом учете расширится и станет применяться в ситуации, когда счет выставлен в валюте, а оплачен в рублях. Проще говоря, прежняя суммовая разница превратится в частный случай курсовой разницы. В результате определение курсовой разницы в налоговом учете совпадет с аналогичным определением в бухгалтерском учете. Соответствующие изменения внесены в подпункт 11 статьи 250 НК РФ и в подпункт 5 пункта 1 статьи 265 НК РФ.

В-третьих, в обоих видах учета датой определения курсовой разницы будет момент оплаты, либо последнее число отчетного или налогового периода. Это следует из новой редакции пункта 8 статьи 271 НК РФ и пункта 10 статьи 272 НК РФ.

Как и раньше, на дату предоплаты курсовые разницы ни в бухгалтерском, ни в налоговом учете отражаться не будут.