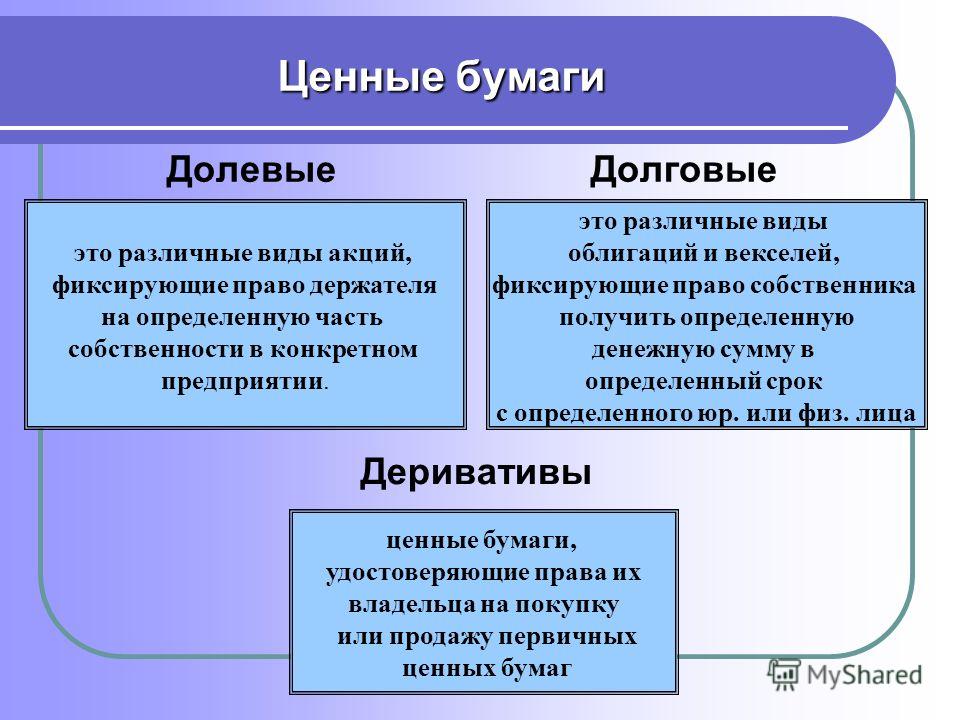

Основные виды векселей

Существуют различные виды векселей, каждый из них имеет свою характеристику.

Виды векселей по эмитенту:

- Казначейские. Эмитентами являются Банк России и Министерство финансов РФ.

- Муниципальные. Выпускаются органами местного самоуправления в рамках полномочий, установленных законом и нормативными актами Правительства РФ.

- Частные. Выдаются физическими и юридическими лицами, участвующими в гражданском обороте.

Виды векселей по экономической сущности:

- Коммерческие. Гарантируют продавцу оплату товара, который он передал покупателю. По сути, различные виды коммерческих векселей выступают в качестве средства платежа.

- Финансовые. Служат для оформления кредитных отношений. Вексель в этом случае выдается в обмен на денежные средства. В дальнейшем на основании этого документ займа может быть истребован к возврату.

- Банковские. Должником здесь выступает кредитная организация. Независимо от вида векселя банка, он оформляется лишь при предварительном внесении денег на банковский депозит.

- Фиктивные. Здесь отсутствует фактическое движение товаров или финансов. Различают бронзовый, дружеский, встречный вексель. Бронзовый не имеет денежного обеспечения, в качестве плательщика по нему выступает неплатежеспособное либо несуществующее лицо. Дружеский вексель выдается платежеспособным субъектом неплатежеспособному лицу в качестве средства платежа или инструмента для получения кредита, который учитывается в банке.

Виды векселей по плательщику:

- Простые (соло). На документе ставится подпись плательщика, которая обязывает его вернуть задолженность к указанной дате. При этом для любого вида простого векселя невозможна замена должника на иное лицо.

- Переводные (тратта). Ключевой особенностью всех видов переводных векселей является возможность выбытия должника и его замещения иным лицом. При этом количество таких замен может быть неограниченным.

Виды векселей по сроку платежа:

- определенно срочные — имеют определенный момент оплаты;

- неопределенно срочные — дата погашения векселя заранее не установлена, обычно выплата производится либо по требованию векселедержателя, либо привязывается к наступлению какого-то события.

Виды векселей по наличию залога:

- Обеспеченные. Векселедержатель получает имущество в залог, за счет которого погашается задолженность при невозможности оплаты векселя или его признании недействительным.

- Необеспеченные. Залог при составлении векселя не предоставляется.

Виды векселей по возможности передачи другому лицу:

- Индоссируемые. Возможна передача прав по векселю иному лицу.

- Неиндоссируемые (именные). Замена векселедержателя невозможна, о чем делается специальная отметка.

Виды векселей по месту платежа:

- Домицилированные. Местонахождение плательщика, первого держателя, место выдачи векселя не совпадают с местом, в котором должен быть произведен платеж. Об этом должна быть сделана соответствующая отметка.

- Недомицилированные. Указывается определенное место платежа. Таковым может быть местонахождение трассата (для переводного векселя), лица, выдавшего вексель (для простого векселя), ремитента (первого получателя векселя) или место составления векселя.

Разновидности векселей

Кроме классификации векселей по видам дополнительно они могут быть разделены по формам:

-

Коммерческие (товарные) — документы, предназначенные для обеспечения сделок продавцов и покупателей.

-

Финансовые — позволяют предприятиям получать ссуды и кредиты от других предприятий.

-

Бланковые — документы для торговых сделок, когда цена на товар или услуги еще не установлена или может измениться. В этом случае покупатель, полностью доверяя продавцу, заверяет своей подписью незаполненный бланк, который будет заполнен позже последним.

-

Дружеские — векселя, которые выдаются только тем, кто заслуживает безусловного доверия.

-

Бронзовые — документы без реального обеспечения, выписанные на вымышленные лица или предприятия. Такие векселя нередко используются просто для банковского учета или искусственного увеличения долгов у банкрота.

-

-

Обеспечительные — векселя, выдаваемые для обеспечения ссуды или кредита заведомо ненадежного заемщика. Такой документ обычно хранится на депонированном счету у должника и не предназначен для оборота. По осуществлении расчета по кредиту вексель погашается.

-

Ректа-вексель (именной) — ценная бумага, у которой векселедатель отнял его основное свойство: передачу другому лицу.

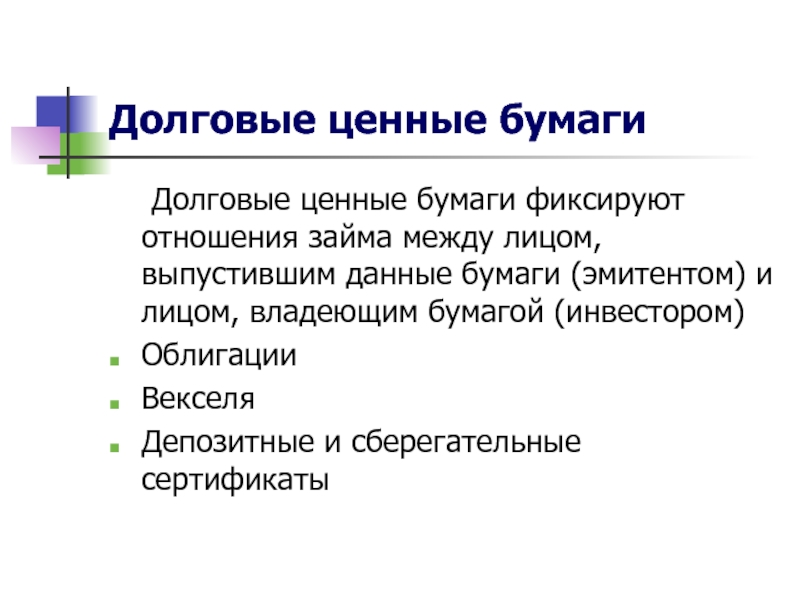

Учёт векселей полученных от покупателя

Вексель в бухгалтерском учёте, который был получен от покупателя, будет отражаться в зависимости от его принадлежности — он может быть собственным, который эмитировал сам покупатель, или переданным от третьей стороны. Рассмотрим учёт векселя в каждом из этих случаев.

Собственный вексель

Если вы имеете дело с собственным векселем от покупателя, его учёт осуществляется по счёту 62. Для проводок открывается субсчёт «Векселя полученные».

При оплате товара собственным векселем выполняются следующие бухгалтерские операции:

- Дт 62 — Кт 90.1 (субсчёт «Выручка») — отражение выручки от продажи;

- Дт 62.3 (субсчёт «Векселя полученные») — Кт 62 — отражение расчётов по векселю;

- Дт 62.3 — Кт 91.1 (субсчёт «Прочие доходы») — начисление процентов по векселю (если это предусмотрено);

- Дт 51 — Кт 62.3 — получены деньги при погашении векселя.

При расчете за товар ценной бумагой беспроцентного типа в бухгалтерском учёте отражается только основная сумма номинала по векселю.

Вексель оформленный третьим лицом

В этом случае покупатель оплачивает товар или услугу ценной бумагой, купленной или полученной им от другого эмитента. Порядок отражения операций в учёте будет зависеть от того, является ли полученный вексель денежным эквивалентом или нет.

Оформление проводок приведено в таблице:

| Операция | Учёт векселей в бухгалтерском учёте: проводки | ||

|---|---|---|---|

| Доходный вексель как денежный эквивалент | Доходный вексель, не признаваемый денежным эквивалентом | Бездоходный вексель | |

| Счёт для учёта векселя | 58 субсчёт «Денежные эквиваленты» (58.5) | 58 субсчёт «Долговые ценные бумаги» (58.2) | 76 субсчёт «Полученные векселя» (76.5) |

| Получение ценной бумаги от покупателя | Дт 58.5 — Кт 62 | Дт 58.2 — Кт 62 | Дт 76.5 — Кт 62 |

| Передача векселя в оплату третьему лицу | Дт 60 — Кт 91.1 — передача бумаги в оплату;Дт 91.2 — Кт 58.2 — списание стоимости векселя на расходы; | Дт 60 — Кт 76.5 — передача векселя для оплаты | |

| Передача полученной ценной бумаги для погашения | Дт 76 — Кт 91.1 — вексель передаётся для погашения;Дт 76 Кт 91.1. — начисление процентов;Дт 91.2. — Кт 58.5 — списание стоимости векселя;Дт 51 Кт 76 — получение денег по векселю;Дт 76 Кт 91.1 — ЦБ передается для погашения; | Дт 51 Кт 76.5 — получение денег по векселю |

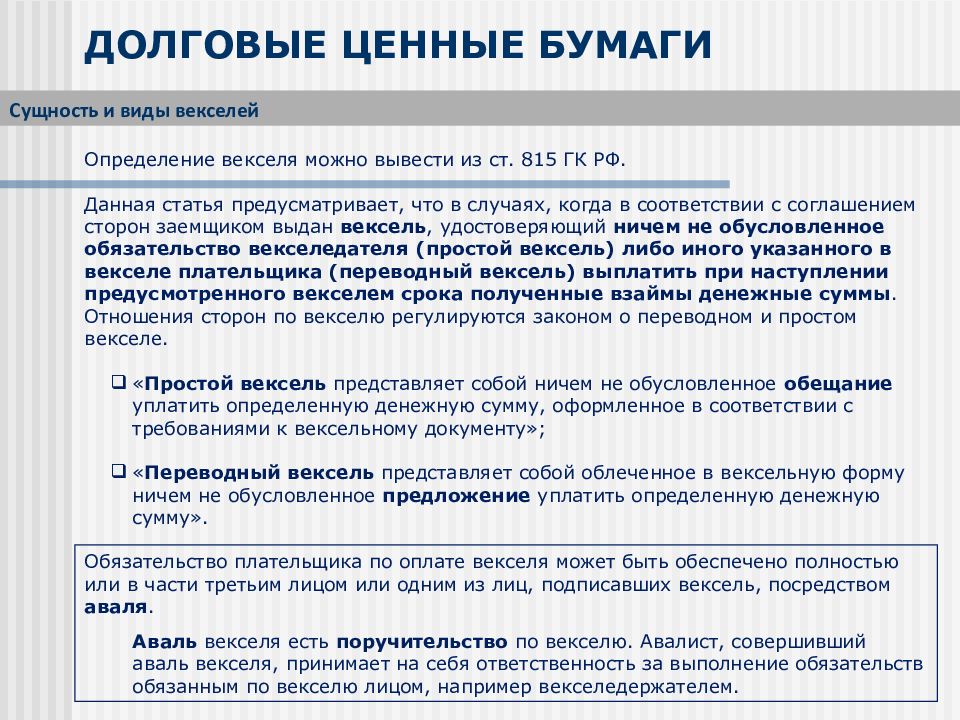

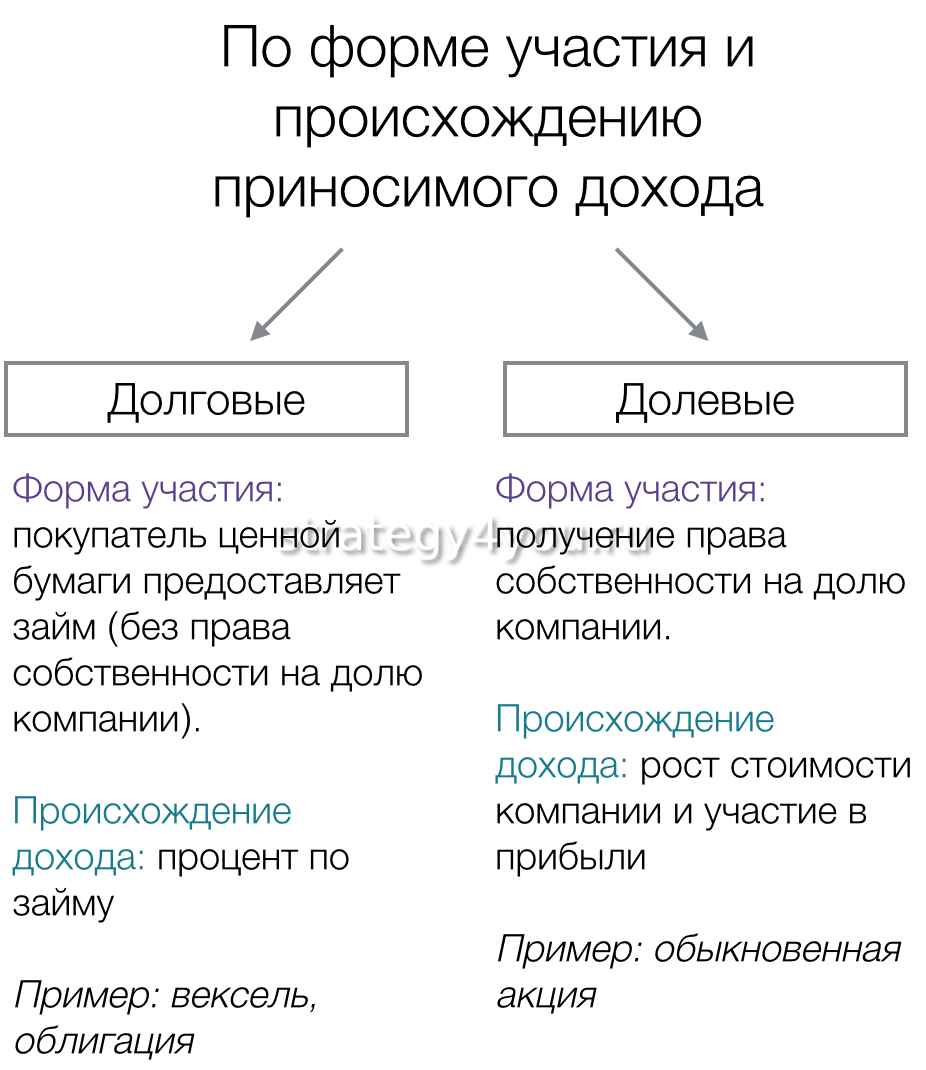

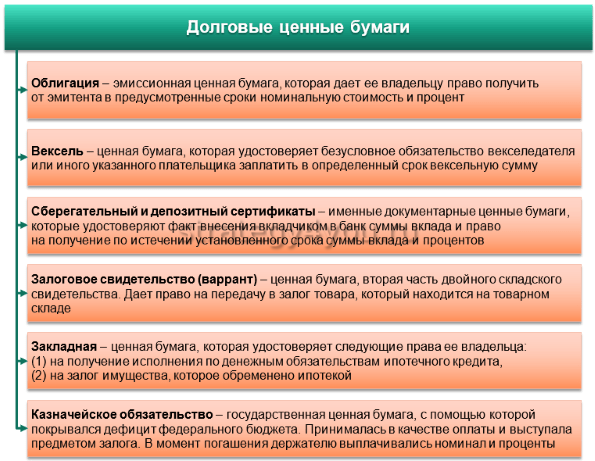

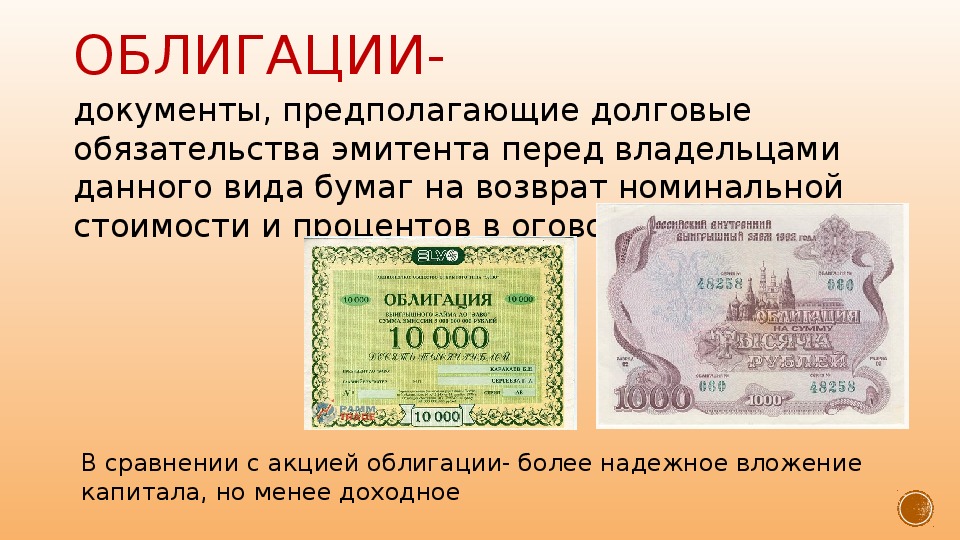

Что такое вексель

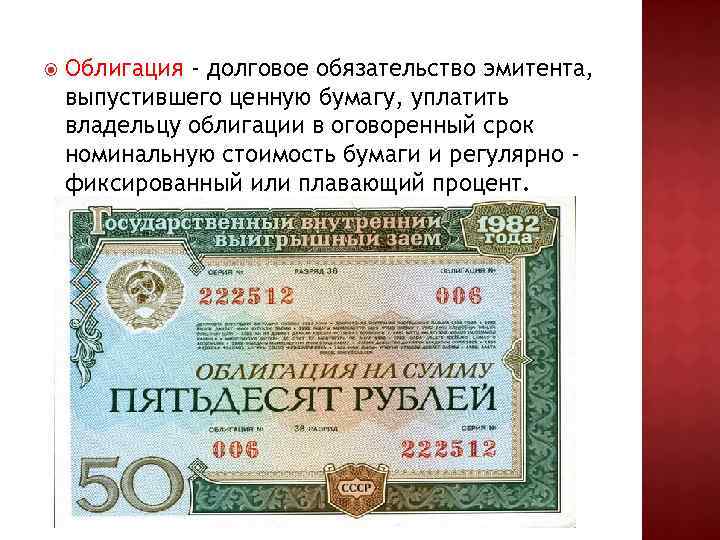

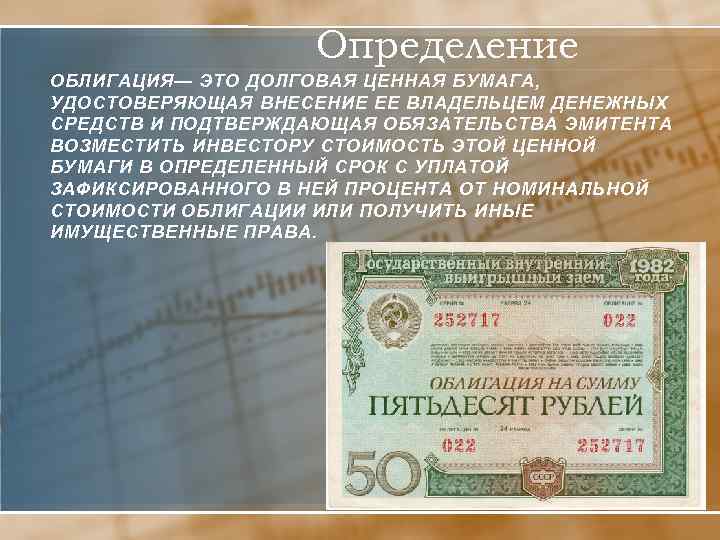

Слово «вексель» имеет немецкое происхождение и означает буквально «обмен», «мена». Он представляет собой документарную ценную бумагу, удостоверяющую обязанность одной стороны выплатить денежные средства в указанной в векселе сумме в пользу другой стороны по ее требованию. Также может устанавливаться конкретная дата платежа.

Существуют разные виды векселей, однако их основная особенность, указанная выше, остается неизменной. Они предназначены для удостоверения кредитных обязательств, например, при получении займа, оплате продукции и др. Для покупателя такая ценная бумага позволяет получить денежные средства на условиях возврата без привлечения банковских учреждений. Таким образом, ключевая экономическая функция векселя – кредитная.

Различные виды векселей могут использоваться в экономике компании для финансирования на непродолжительный срок. Так, если предприятие реализует продукцию на условиях оплаты после получения товара, то оно может не иметь денежных средств, соответствующих переданной покупателю партии. Тогда кредитору выдается вексель, согласно которому погашение обязательств производится после оплаты поставленного другой стороне товара.

Нередко в эту схему включается банковская организация. Она может выдать денежные средства под залог векселя. В этом случае предприятие гасит свои обязательства наличными денежными средствами, а с банком рассчитывается после оплаты ранее переданного товара.

Для физических лиц не устанавливается ограничений в отношении выдачи векселей и расплаты ими. Но процедура оформления такой ценной бумаги достаточно сложна. Чаще рядовые граждане используют ее как инвестиционный инструмент, поскольку на нее начисляются проценты.

Функции векселя

Вексель является важнейшим финансовым инструментом, выполняющим определенные функции:

Вексель в первую очередь является средством для получения кредита. С помощью векселя можно оплатить приобретенный товар или услуги, вернуть полученную ссуду, предоставить кредит. Для кредиторов являются привлекательными формальная и материальная строгость векселя, его легкая передаваемость и быстрота взыскания долгов.

Еще одна функция векселя – возможность его использования в качестве обеспечения сделок. Иными словами, держатель векселя имеет право получить деньги по векселю ранее установленного в нем срока двумя путями: посредством учета векселя в банке или путем получения кредита под залог имеющейся у него ценной бумаги.

Вексель служит инструментом денежных расчетов. Кроме того, он способен ускорять расчеты, поскольку до момента оплаты вексель проходит нескольких держателей, гасит их обязательства и тем самым уменьшает потребность в реальных деньгах.

Области применения разных видов векселей

Говоря о понятии и видах векселей, нужно учитывать, что они служат для подтверждения денежной задолженности и не зависят от условий сделки. Если такие условия необходимо согласовать, то для этого потребуется заключение отдельного письменного соглашения.

Основные сферы применения векселей следующие:

- В кредитовании. На стороне кредитора или заемщика может находиться любое физическое или юридическое лицо, кроме государственных органов. Кредит, обеспеченный векселем, является более надежным для заимодавца. Эта ценная бумага может использоваться как для погашения обязательств, так и для уступки прав требования другим лицам за плату.

- Бизнес. В данной сфере вексель используется как гарант оплаты товара или услуг, когда таковая должна быть произведена после передачи продукции покупателю. Обычно в этом случае не начисляются проценты.

- Привлечение капитала. Это характерно для банковских организаций. При этом в данном случае отношения ближе не к кредитным, а к договору банковского вклада. Данным инструментом пользуются не только банки, но и иные компании.

- Денежное обращение. Вексель может выполнять одну из важнейших функций денег – оплата материальных и нематериальных благ. При этом крайне редко данный платежный инструмент используется физическими лицами, но среди предпринимателей он имеет довольно широкую сферу применения.

Важной особенностью векселя является его универсальность. Он может использоваться не только в качестве средства платежа, но и как самостоятельное имущество, если говорить о нем в смысле имущественных прав, и оно может быть продано другому лицу

Типы векселей

На практике различают следующие типы векселей:

-

Простой вексель. Вексель содержит обязательство заплатить требуемую сумму в заранее оговоренные сроки, и в адрес кредитора, на имя которого оформлен вексель. То есть вексель выступает в роли аналога долговой расписки. Можно сказать, что простой вексель – это ценная бумага, которая содержит ничем не обусловленное обязательство векселедателя уплатить сумму векселедержателю или его правопреемнику. Обращение простого векселя предполагает наличие двух субъектов: векселедателя и векселеприобретателя (векселедержателя);

-

Переводной или тратта (итал. «tratta» — передача) вексель. По такому векселю должник (трассат) осуществляет платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Переводной вексель является аналогом перевода долга по договору займа. Можно сказать, что переводной вексель, или тратта, — это ценная бумага, в которой содержится письменный приказ векселедателя плательщику уплатить в определенный срок установленную сумму векселедержателю или его правопреемнику. Переводной вексель связывает, как минимум, трех субъектов: векселедателя, векселеприобретателя и плательщика.

-

Авалированный вексель. Такой вексель предусматривает дополнительную гарантию банка (авалиста) по исполнению платежей. Вексель может быть как простым, так и переводным.

Таким образом, вексельные виды ценных бумаг подразделяются на простые векселя и переводные.

Первый тип предусматривает выдачу кредита и подпись должника в том, что тот обязуется вернуть его кредитору в четко установленный срок в установленном месте. В такой сделке участвует всего два лица: векселедатель и векселедержатель.

Переводной вексель (тратта) выписывается и подписывается исключительно кредитором. Текст такого документа содержит приказ должнику выплатить задолженность в обозначенный срок, но не ему, а третьему лицу (ремитенту).

Отличительные особенности векселя

Отличительные особенности векселя заключаются в следующем:

-

Абстрактность векселя. То есть обязательства по векселю имеют только денежное выражение и напрямую никак не связаны с конкретными обязательствами векселедателя.

-

-

Возможность передачи сторонним третьим лицам без документального фиксирования такой операции;

-

Бесспорность векселя. То есть требования по векселю являются безусловными к исполнению и реализуются в полном объеме.

-

Солидарность векселя. То есть ответственность по векселю несут все лица, участвующие в исполнении и обороте векселя.

-

Документарность векселя. То есть вексель оформляется в виде бланка строгой отчетности в бумажной форме.

-

В случае неуплаты задолженности в предусмотренный срок не требуется никаких судебных разбирательств. В этом случае достаточно совершить нотариальный протест.