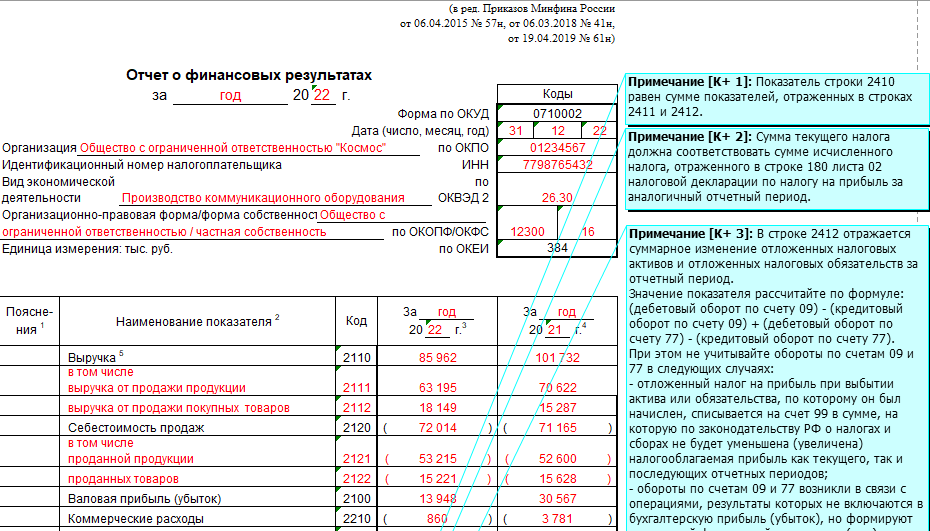

Изменения в отчете о финансовых результатах с 2022 года

В 2022 году были внесены изменения в ПБУ 18/02, и это повлияло на отражение информации о налоге на прибыль в отчете о ФР. Изменения коснулись следующих моментов:

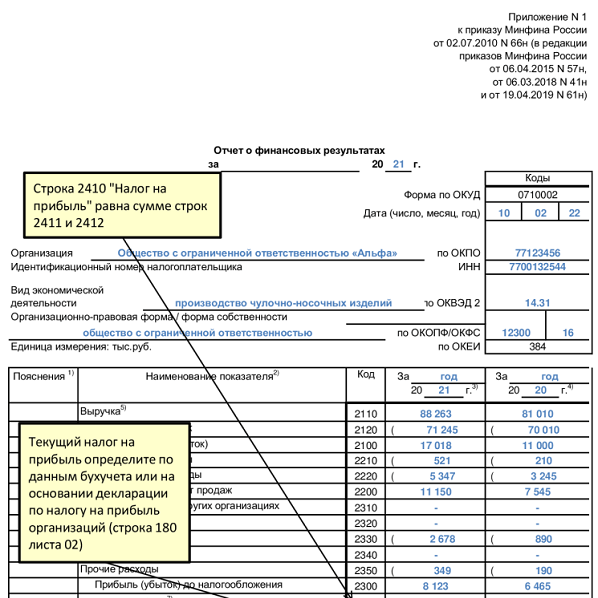

- строка 2410 теперь состоит из суммы строк 2411 (сумма берется из строки 180 листа 02 декларации по налогу на прибыль) и строки 2412 (общее изменение показателей отложенного налогового актива и отложенного налогового обязательства);

- строка 2460 — здесь указывают прочие доходы и расходы, которые сразу относили на счет 99;

- формула расчета чистой прибыли теперь выглядит так: стр. 2400 = стр. 2300 — стр. 2410 — стр. 2460;

- ввели строку 2530, которую используют при дооценке активов.

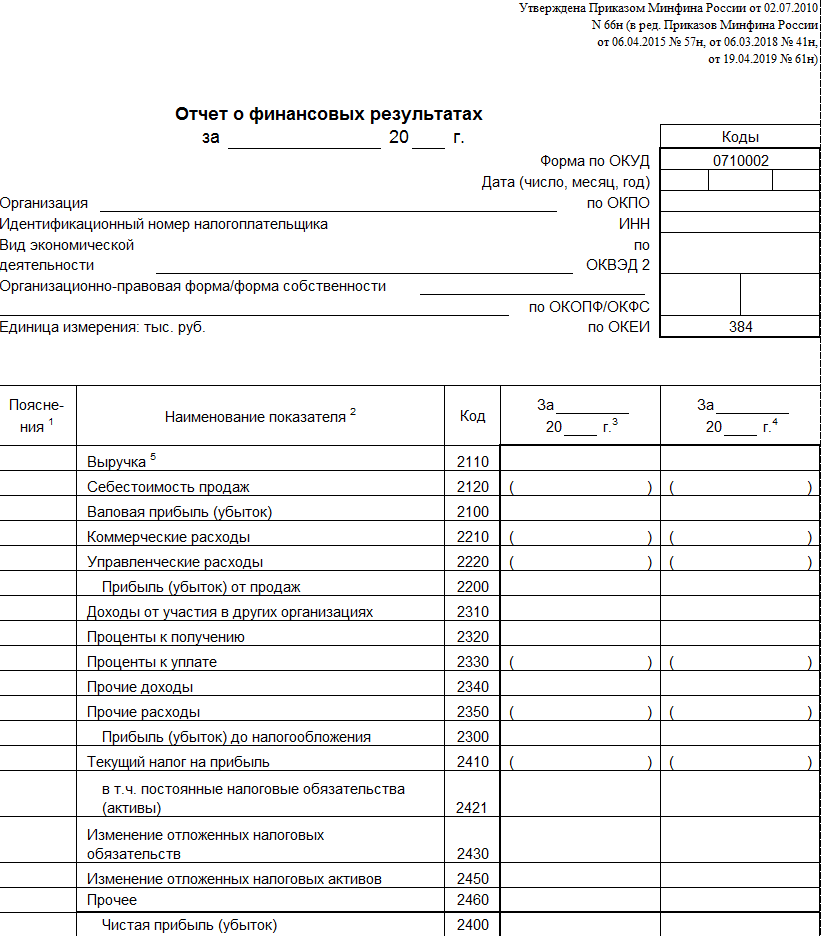

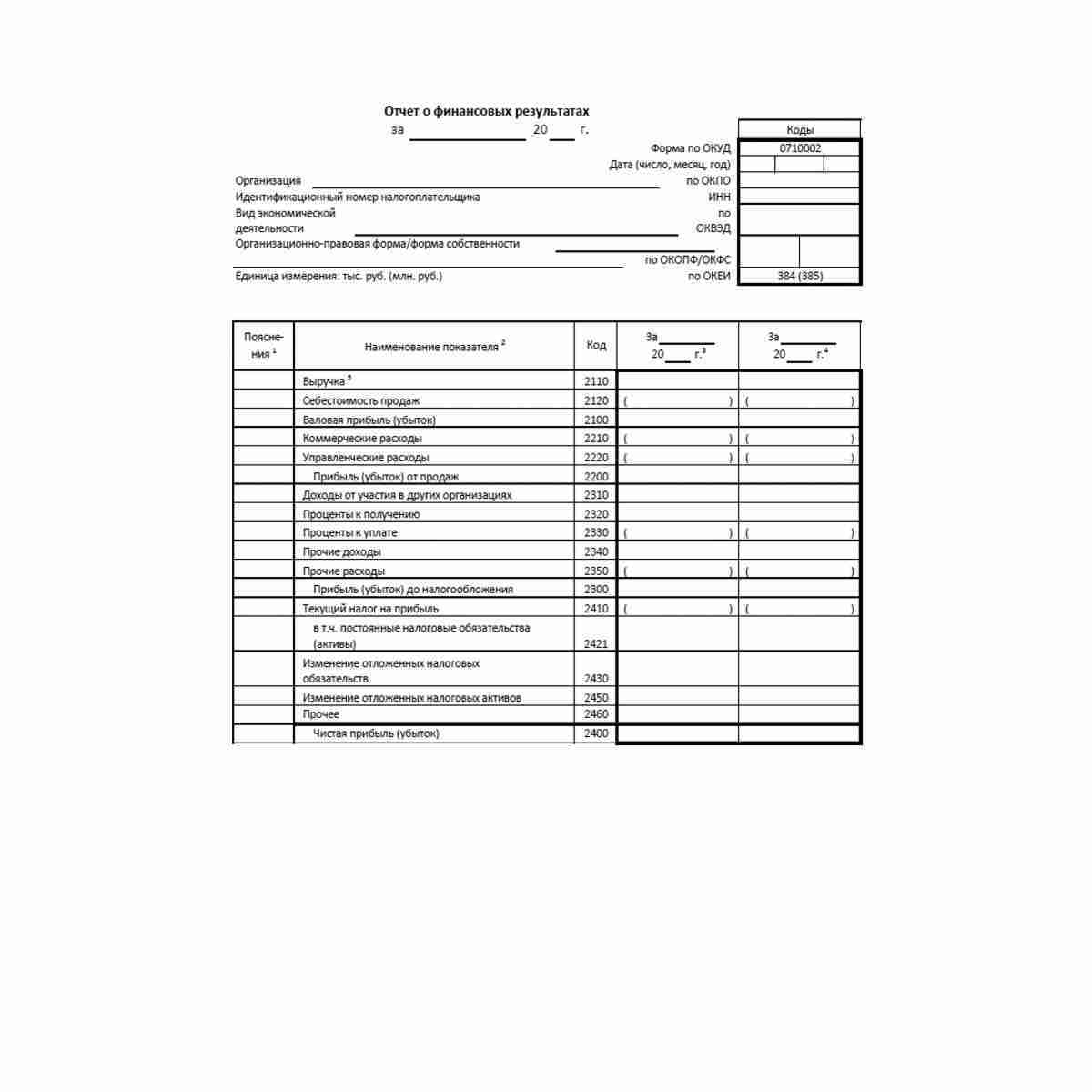

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

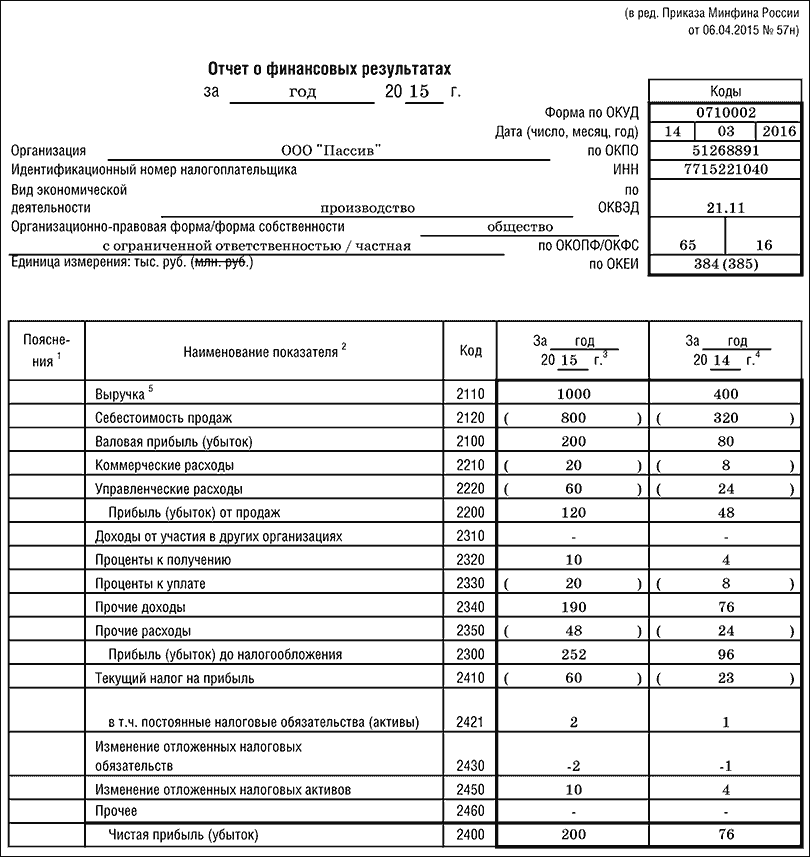

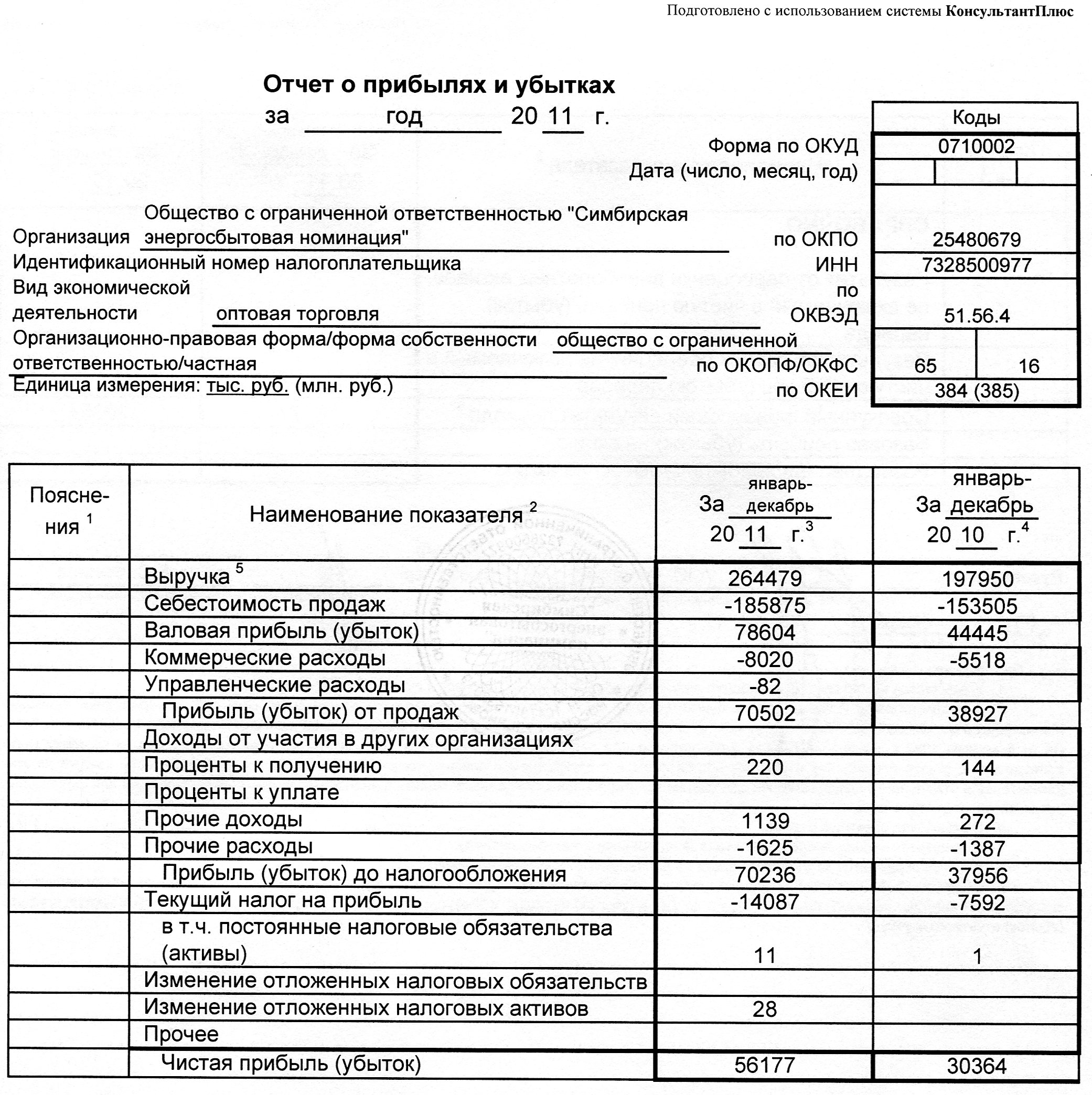

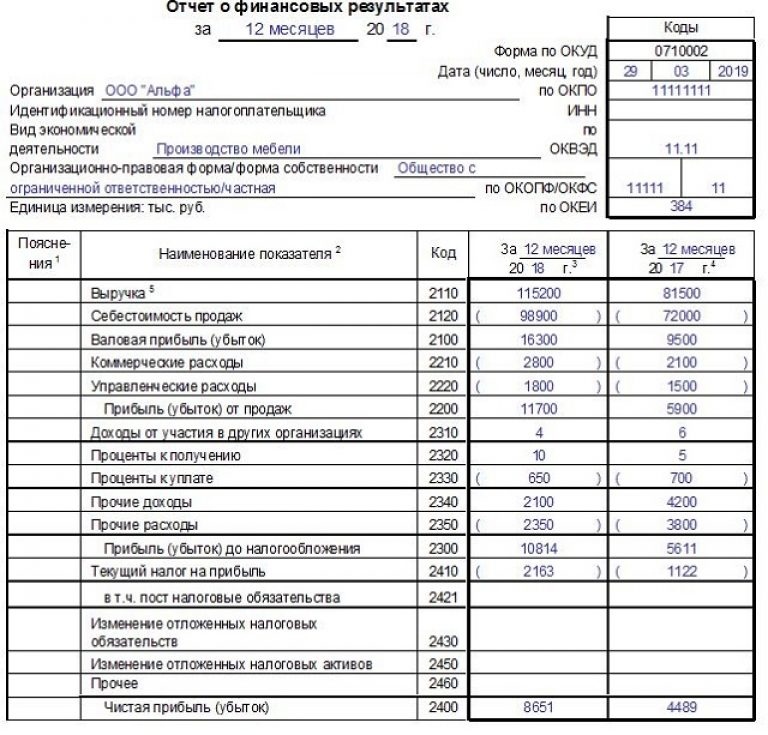

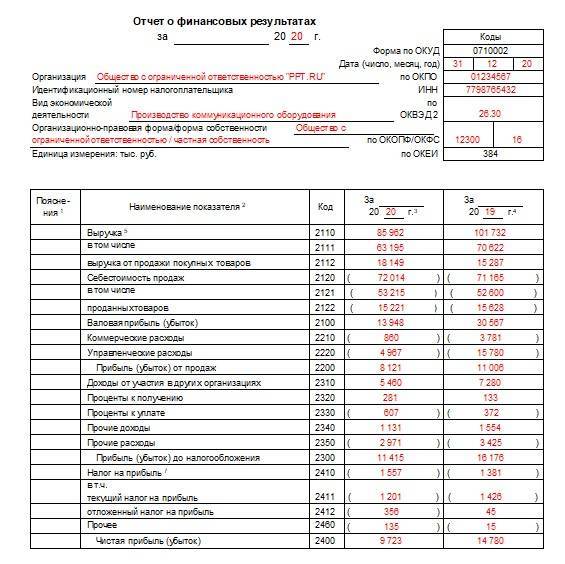

Пример заполнения отчёта о финансовых результатах

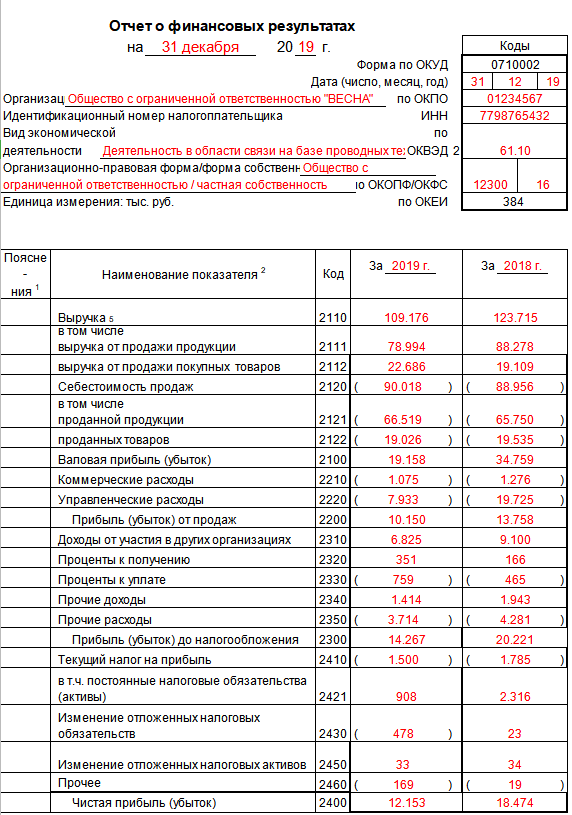

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

Планируемые изменения в форме с 2024 года

Кроме изменений с 2024 года, предусмотрены изменения при заполнении отчетов и за 2024 год.

Нужно отметить, что начать заполнять отчетность по – новому можно уже с отчета за 2024 год. Изменения затронут:

- Строка, имеющая код 2410 изменит название на «Налог на прибыль»

- Строки 2421, 2430, 2450 исключат из формы

- Появится три новых строки, касающиеся налога на прибыль:

— 2411 – текущий ННП

— 2412 – отложенный ННП

— 2530 – по операциям, итог которых не входит в чистый результат периода

- Общий финансовый результат деятельности будет складываться как сумма:

— чистой прибыли

— величина переоценки внеоборотных активов (не включенных в состав чистой прибыли/убытка)

— результат по прочим операциям, которые не учитываются в составе чистой прибыли/убытка

— ННП по тем операциям, которые не повлияли на размер чистой прибыли/убытка

На данный момент других изменений не предусмотрено.

Прочие доходы (расходы)

Строка 2310 Доходы от участия в других организациях

- Кт оборот 91.01 по субконто (Вид движения):

- Участие в других организациях;

- Долевое участие в иностранных организациях;

- Долевое участие в российских организациях.

Строка 2320 Проценты к получению

- Кт оборот 91.01 по субконто (Вид движения):

- Проценты к получению (уплате);

- Проценты по государственным ценным бумагам;

- Проценты по государственным ценным бумагам по ставке 0%.

Строка 2330 Проценты к уплате

- Дт оборот 91.02 по субконто (Вид движения):

- Проценты, начисленные в соответствии со статьей 269;

- Проценты к получению (уплате).

Строка 2340 Прочие доходы

- переоценка внеоборотных активов:

- чрезвычайные расходы:

- Кт оборот 91.01 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2300 Прибыль (убыток) до налогообложения

- Сумма строк:

- стр. 2200 «Прибыль (убыток) от продаж»;

- стр. 2310 «Доходы от участия в других организациях»;

- стр. 2320 «Проценты к получению»;

- стр. 2330 «Проценты к уплате»;

- стр. 2340 «Прочие доходы»;

- стр. 2350 «Прочие расходы».

Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

Комплексный анализ отчётности компании не должен превращаться в груду показателей. Коэффициентов много. Какие из них назначить главными решает руководитель совместно с бухгалтерами и финансистами.

Нужно выбрать «точки-маячки», которые:

- либо подтвердят правильность отчётности;

- либо заставят вашего главбуха задуматься и поработать над отчётом ещё.

1. Какая динамика статей отчёта?

В ОФР заполняют данные за два периода: текущий и предыдущий. Задача финансистов: провести факторный анализ и объяснить рост/снижение показателей.

Торговая наценка = Валовая прибыль / Выручка

Доля расходов в прибыли = Управленческие, Коммерческие расходы / Прибыль от продаж

Рентабельность = Прибыль от продаж / Выручка

Пример вертикального анализа отчёта о финансовых результатах пекарни «Колос» за 2019-2020 гг.

Пример горизонтального анализа отчёта о прибылях и убытках пекарни «Колос» за 2019-2020 гг.

2. Какая эффективная ставка налога на прибыль?

В отчёте о финансовых результатах налог на прибыль (2410) состоит из двух строк: налог из декларации +- «разницы» между бухгалтерским и налоговыми учётами.

Причины «разниц»:

требования законодательства;

Например, компенсация сотруднику за использование авто в служебных целях. В бухгалтерском учёте сумму принимают к расходам в полном размере, а в налоговом только в рамках установленного лимита (Постановление Правительства РФ № 92 от 08.02.2002). Сверхнормативную компенсацию в расчёт налога брать нельзя.

бухгалтер не собрал подтверждающие документы или не готов «отстаивать» в налоговой право учесть расходы.

Чтобы оценить размер неучтённых сумм рассчитывают эффективную ставку налога.

Пример

Сумма налога на прибыль из декларации / Прибыль до налогообложения по отчёту о финансовых результатах * 100%

Компания оплатила обучение сотрудника 1 000 руб.

В бухгалтерском учёте обучение показали в составе прочих расходов.

В налоговом учёте стоимость курсов не признали.

Из-за этого компания переплатила в ФНС 200 руб. налога. Эффективная (фактическая) ставка налога на прибыль составила 40% против 20% норматива.

| Бухгалтерский учет | Налоговый учет | |

|---|---|---|

| Доходы | 2 000 | 2 000 |

| Расходы | 1 000 | |

| Прибыль | 2 000 — 1 000 = 1 000 | 2 000 — 0 = 2 000 |

| Налог на прибыль | 1 000 * 20% = 200 | 2 000 * 20% = 400 |

| Эффективная ставка налога на прибыль | 400 / 1 000 = 40% |

Чтобы не переплачивать налог, бухгалтер должен был собрать пакет документов:

- Приказ руководителя о направлении сотрудника на повышение квалификации;

- Лицензия учебного учреждения;

- Договор на обучение;

- Сертификат о прохождении курсов.

Лариса Андреева, налоговый менеджер европейского производственного холдинга

Эффективная ставка — индикатор качества работы налогового менеджмента и финансового положения бизнеса. Руководители нашей компании установили допустимое верхнее значение ставки налога на прибыль — до 24%. Каждый квартал мы сравниваем этот показатель с фактическим. Наша задача: убедиться, что мы используем все возможности по уменьшению налоговой нагрузки на бизнес.

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26 70 Отражено начисление зарплаты АУП 250 000 Бух.

справка

20 60 Приобретение электроэнергии 17 000 Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо 91 81 Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91 94 Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). ИНВ-3, Приказ руководителя, Бухгалтерская справка

91 98 Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка 99.02/ 99.03 91 Списание сальдо доходов/расходов по итогу месяца.

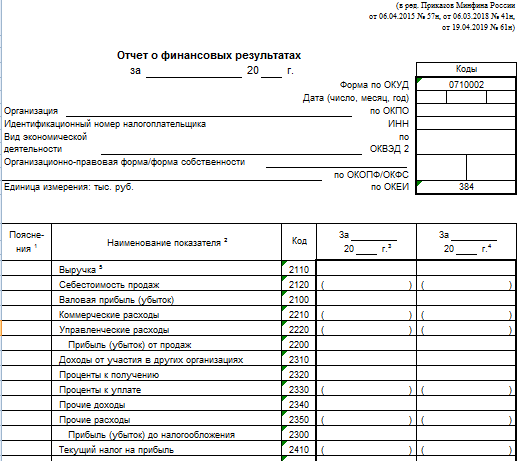

Отчет по форме №2 в составе годового отчета

Многие бухгалтеры по привычке называют отчет Формой №2. По крайней мере, это звучит короче. Однако такое название в настоящее время не является официальным.

Форма составляется в соответствии с приказом Минфина №66н, а приказ №61н вносит в нее изменения, начиная с отчетности за 2024 год. Изменений всего два:

- Форма заполняется исключительно в тысячах рублей

- Вид деятельности компании должен быть указан в соответствии с ОКВЭД 2

Актуальный бланк формы в настоящее время находится в свободном доступе на интернет – ресурсах.

ВАЖНО! Отчет отражает, как компания завершила год в финансовом отношении. Глядя на отчет можно проследить, как поэтапно формируется чистый результат деятельности – прибыль или убыток. Данные заносятся в соответствии с данными учета из оборотно – сальдовой ведомости, в целом за год, а не на определенную дату, как в балансе

Данные заносятся в соответствии с данными учета из оборотно – сальдовой ведомости, в целом за год, а не на определенную дату, как в балансе.

Форма позволяет проводить сравнение результатов деятельности с предыдущим периодом.

Отчет представляет собой табличную форму, которая содержит следующие общие сведения:

| Раздел отчета | Пояснение к разделам |

| Период | Сразу после названия формы, следует указать период, за который она подается |

| Информация об организации | Заполняется название организации, ее ИНН, ОКВЭД, проставляется дата составления отчета |

| Основная табличная часть | Табличная часть содержит 5 граф. Все показатели представлены достаточно развернуто. Каждой строке присвоен свой кодовый номер. Все показатели, которые подлежат вычету или имеют минусовые значения, помещаются в скобки. Во всех строках, в которых отсутствуют показатели, необходимо проставить прочерки |

Если показатели за 2 периода не сравниваются, старые данные нужно привести в сопоставимый вид.

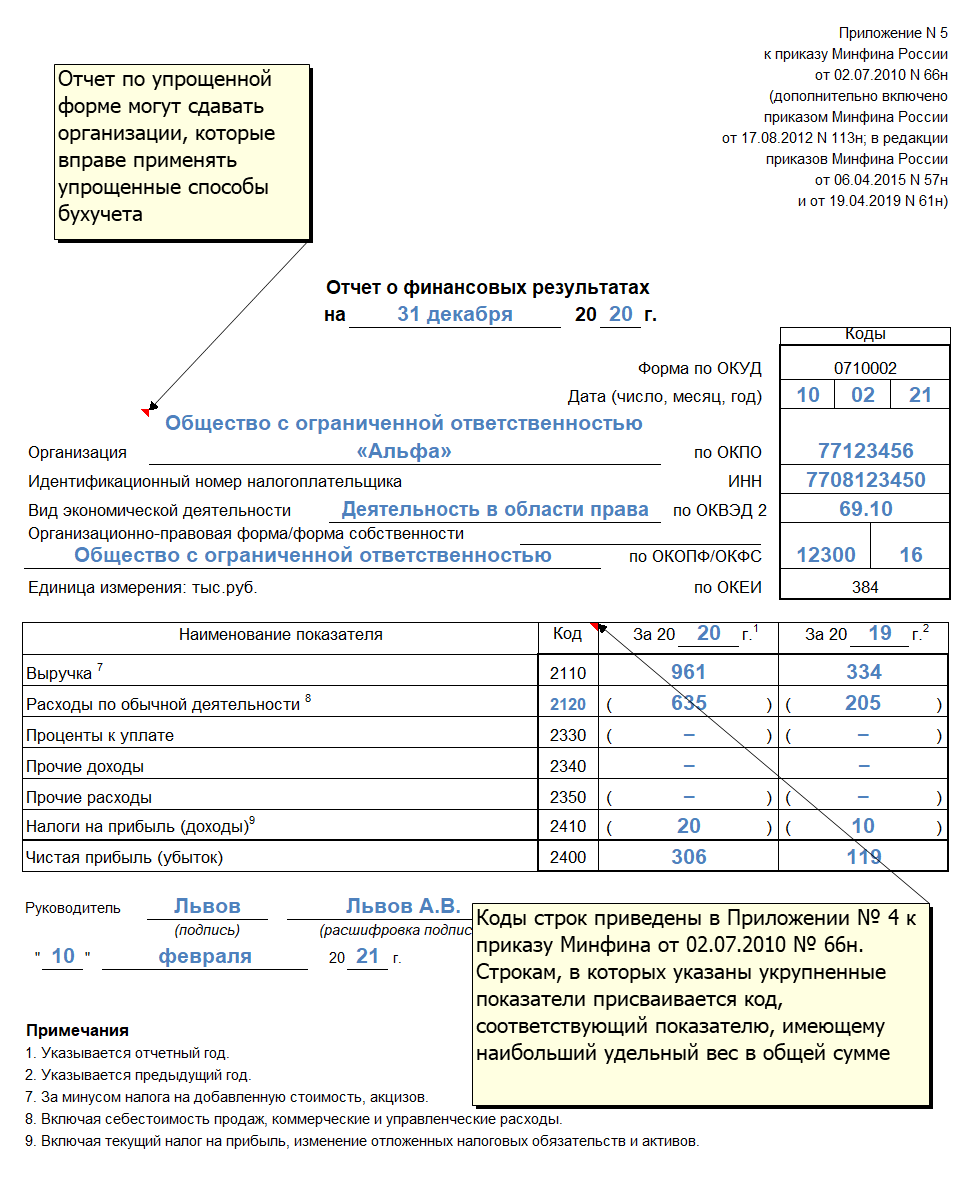

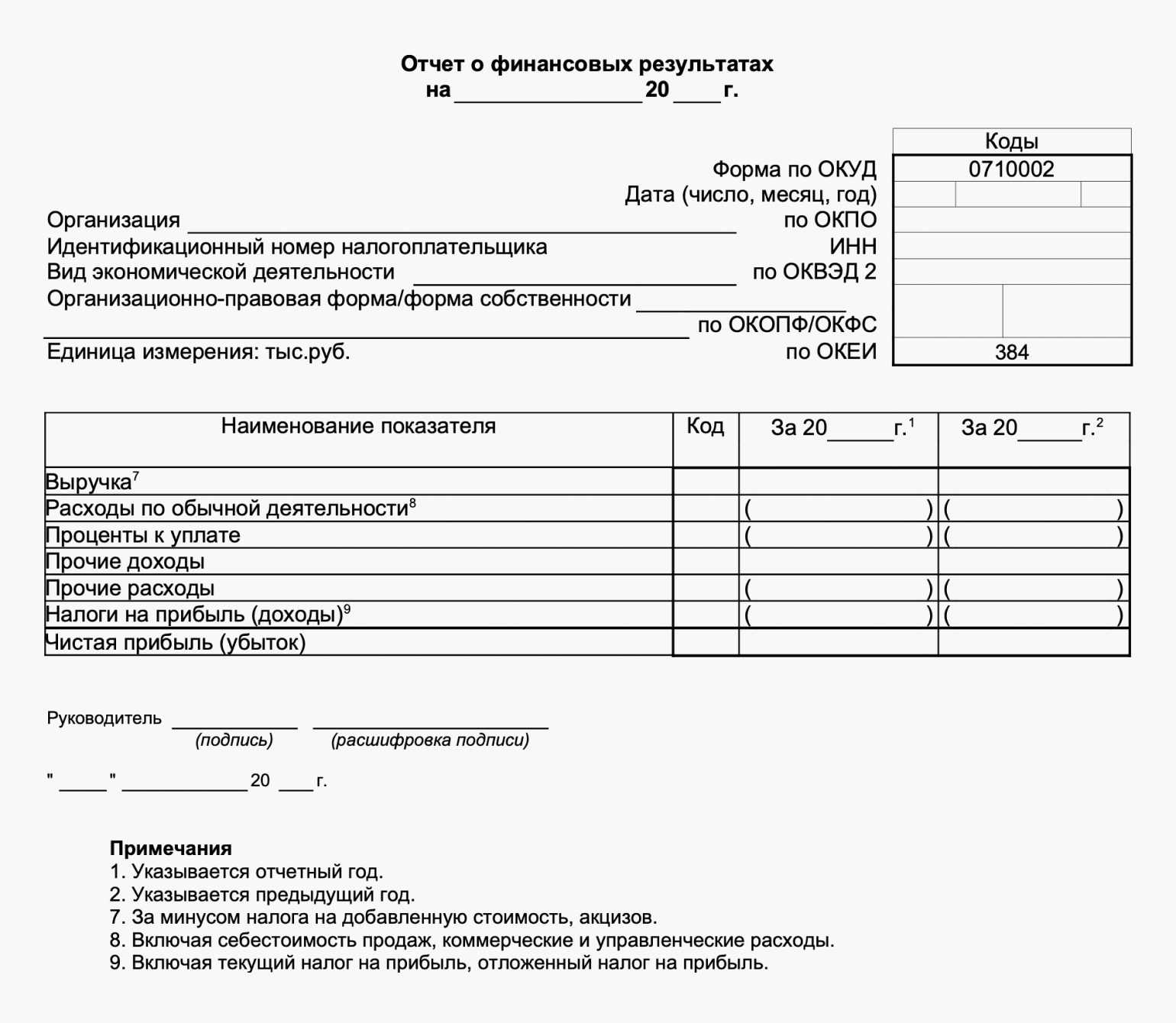

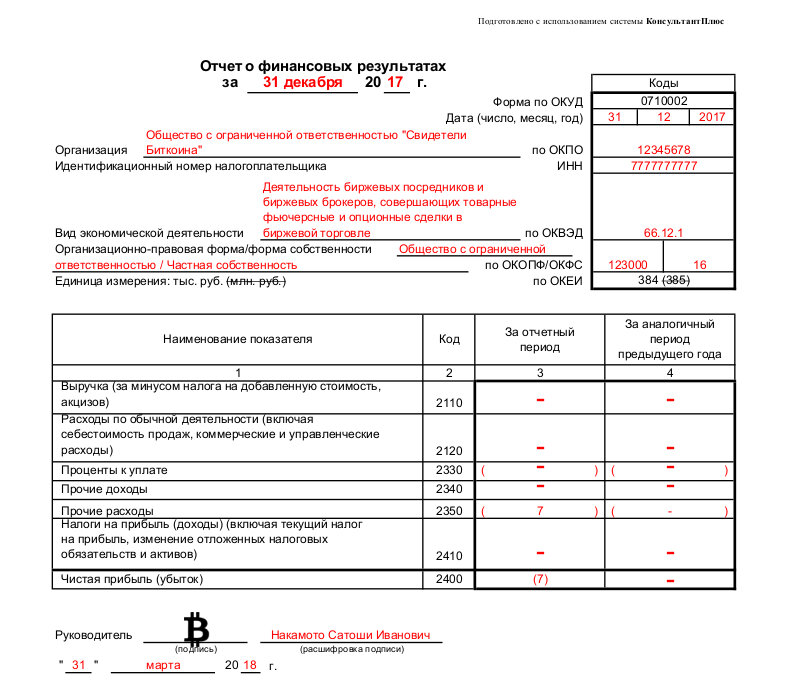

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица

Не важно, какой схемой налогообложения они пользуются

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.

Способы убрать убыток

Убыток отчетного периода можно скорректировать двумя способами: уменьшить расходы или увеличить доходы. Смотрите в таблицах, какими способами это можно сделать и как каждый из них влияет на налоговый и бухгалтерский учет.

В бухучете убыток можно покрыть за счет резервного капитала, нераспределенной прибыли прошлых лет, добавочного капитала или дополнительных взносов учредителей на покрытие убытков.

Как уменьшить расходы

Убыток за I квартал на практике корректируют тем, что пересматривают свою учетную политику для целей налогообложения. Формально ее нужно утверждать не позднее 31 декабря, но по факту ей занимаются в апреле при подготовке декларации за I квартал.

Убыток за другие периоды скорректировать таким образом труднее. Менять учетную политику в середине года нельзя (ст. 313 НК).

Это значит, что пересмотр учетной политики задним числом потребует подачи уточненок за предыдущие отчетные периоды.

| Способ | Налоговый учет | Бухучет |

|---|---|---|

| Не создавайте резервы. Так вы уберете из расходов отчисления в резерв и признаете в доходах остаток резерва прошлого года. В налоговом учете резервы добровольные, в бухучете – обязательные (п. 3 ст. 266, п. 1 ст. 267, п. 1, 6 ст. 324.1 НК, п. 3 ПБУ 8/2010, п. 19 ПБУ 19/02, п. 25 ПБУ 5/01). Подробнее: Какие резервы можно создать в налоговом учете | Снизит убыток | Не снизит убыток |

| Откажитесь от амортизационной премии. Если с начала года компания закупала амортизируемые основные средства, то в налоговом учете отказ от амортизационной премии снизит убыток (п. 9 ст. 258 НК). Подробнее: Как учесть амортизационную премию по основному средству | Снизит убыток | Не снизит убыток, поскольку премия не предусмотрена |

| Отложите подписание актов с подрядчиками. Расходы по выполненным работам признаются не раньше, чем обе стороны подпишут акт. По оказанным услугам способ не сработает, для них важна дата оказания, а не дата акта. Подробнее: Даты признания отдельных доходов и расходов при расчете налога на прибыль методом начисления | Снизит убыток | Снизит убыток |

| Законсервируйте ОС на три месяца. В это время амортизацию не начисляйте (п. 3 ст. 256 НК, п. 23 ПБУ 6/01). Подробнее: Как учесть консервацию основных средств | Снизит убытки | Снизит убытки |

|

Передайте ОС в безвозмездное пользование. Так можно поступить с временно не нужными объектами. Налоговую амортизацию по ним начисляйте, но не учитывайте в расходах (п. 16.1 ст. 270 НК). В бухучете амортизацию учитывайте в прочих расходах (п. 11 ПБУ 10/99, п. 49, 50 указаний, утв. приказом Минфина от 13.10.2003 № 91н).

Подробнее: Как начислять амортизацию по основному средству, переданному в безвозмездное пользование |

Снизит убытки | Не снизит убытки |

Как увеличить доходы

Способы увеличения доходов чаще всего работают и в налоговом, и в бухгалтерском учетах.

Ускорьте подписание акта с заказчиком. Способ сработает только по выполненным работам.

По услугам доход отражайте в периоде их фактического выполнения – неважно, когда составлен и подписан акт. Спишите кредиторку. Проанализируйте кредиторские долги

Спишите кредиторку. Проанализируйте кредиторские долги.

Как покрыть убыток в бухучете за счет фондов или капиталов

В бухучете убыток покрывайте, в первую очередь, за счет средств резервного капитала (фонда). Его специально для этого создают, причем в некоторых случаях по требованию закона.

Если резервного капитала нет либо его не хватает, можно использовать нераспределенную прибыль прошлых лет. Если она еще не распределена на другие цели, то ее можно напрямую направить на погашение убытков текущего отчетного периода.

Если отсутствуют оба этих источника, то покрыть убытки можно за счет добавочного капитала. Такая возможность напрямую законодательством не предусмотрена, но и запрета тоже нет. Исключение: добавочный капитал от дооценки имущества. За счет него возможна только уценка основных средств или нематериальных активов.

Если у компании нет фондов или капиталов на покрытие убытков, учредители могут внести собственные средства и направить их на покрытие убытков.

Реорганизация

Учет убытка правопредшественника, полученного в году реорганизации, зависит от ее вида. По общему правилу правопреемники вправе учитывать убытки реорганизуемых организаций, полученные ими в прошлых налоговых периодах (п. 1 и 5 ст. 283 НК). Здесь же речь идет об одном и том же календарном годе.

Независимо от даты образования, нельзя использовать убыток правопредшественника, если компания не может обосновать деловую цель реорганизации.

Слияние, разделение и преобразование. Правопреемник вправе учесть текущий убыток правопредшественника в своем первом налоговом периоде. Компания-правопреемник возникает в тот период, когда правопредшественники ликвидируются.

Сумму учитываемого убытка отразите в декларации по налогу на прибыль по строкам 010–130 приложения 4 к листу 02. Также подготовьте пояснения для налоговиков в произвольной форме. Укажите в них, что год образования убытка совпадает с отчетным годом потому, что в одном календарном году было два налоговых периода.

Выделение. У компании, из которой выделилось новое общество, налоговый период – полный календарный год. На момент выделения убыток текущего года она еще не формирует, поэтому не вправе передавать его выделенной компании.

Присоединение.

Компания-правопреемник вправе учесть убыток правопредшественника только в году, следующим за годом реорганизации (письмо Минфина от 20.04.2020 № 03-03-06/2/31592). Ведь у компании, к которой присоединяется другая организация, налоговый период – полный календарный год.

В декларации за год реорганизации сумму убытка правопреемник указывает только по строке 160 «Остаток неперенесенного убытка на конец налогового периода – всего» приложения 4 к листу 02 декларации.

Независимо от финансового результата правопреемника, в приложении не будет соответствия по строкам. К примеру, при отсутствии накопленных убытков и прибыли в текущем году правопреемник может показать остаток неперенесенного убытка на конец года. Поясните это в произвольной форме в ходе камеральной проверки.

Вопросы и ответы

Вопрос №1. Наша организация в 2016 году не вела экономическую деятельность. Нужно ли сдавать отчёт о финансовых результатах?

Ответ: Законодательством не предусмотрено отсутствие отчёта о финансовых результатах в случае отсутствия экономической деятельности, в связи с чем необходимо предоставлять данную отчётность в налоговые органы.

Вопрос №2. В 2016 году наша компания вела активную рекламную деятельность, при этом для проведения рекламных кампаний были предусмотрены существенные расходы. Где можно указать данные расходы в отчёте о финансовых результатах?

Ответ: Расходы на проведение рекламной кампании можно отразить в структуре расходов строки 2210 «Коммерческие расходы».

Вопрос №3. В случае несвоевременного представления отчёта о финансовых результатах в налоговые органы предусмотрены ли какие-то пени?

Ответ: В данном случае отчёт о финансовых результатах является документом, необходимым для осуществления налогового контроля. Пени не начисляются, но штраф в размере 200 рублей всё же придётся оплатить (ст.126 НК РФ).

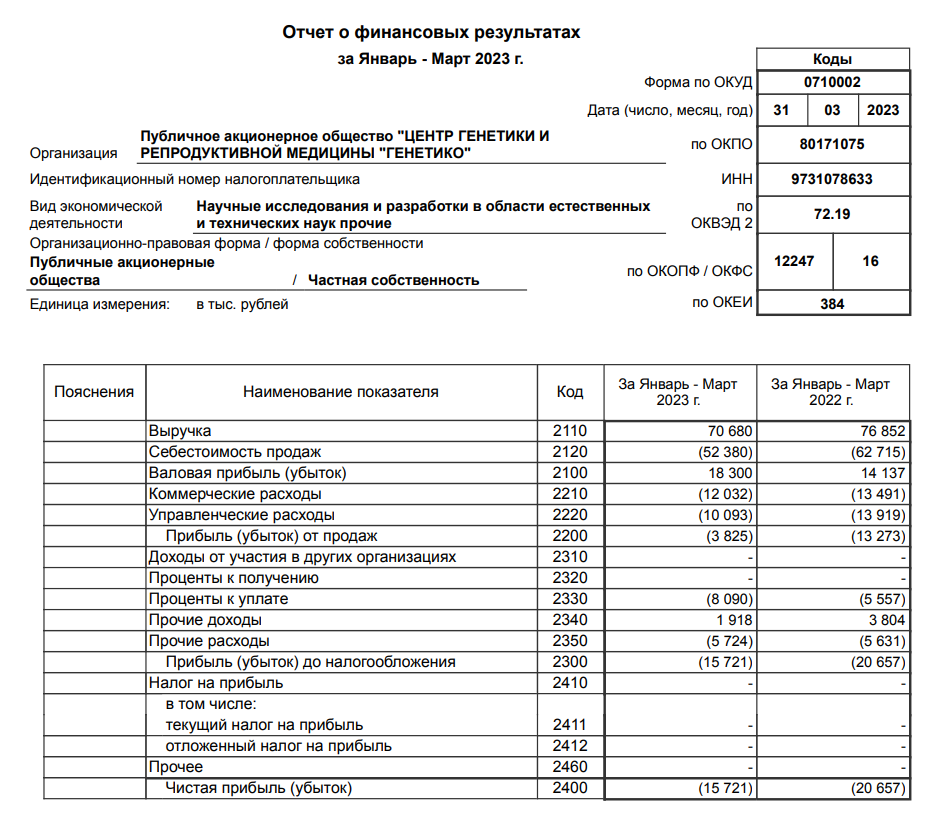

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части — код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах — их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Отрицательное значение в строчке 2410 в отчете о финансовых результатах

- 1 Порядок заполнения отчета о финансовых результатах

- 2 Строка 2110 отчета о финансовых результатах: содержание

- 3 Строка 2120 отчета о финансовых результатах

- 4 Строка 2100 отчета о финансовых результатах

- 5 Строка 2210 отчета о финансовых результатах

- 6 Строка 2220 отчета о финансовых результатах

- 7 Строка 2200 отчета о финансовых результатах

- 8 Что указывается в строчке 2310?

- 9 Строка 2320 отчета о финансовых результатах

- 10 Строка 2330 отчета о финансовых результатах

- 11 Строка 2340 отчета о финансовых результатах

- 12 Строка 2350 отчета о финансовых результатах

- 13 Строка 2300 отчета о финансовых результатах

- 14 Стр. 2410 отчета о финансовых результатах

- 15 Стр.

Текущий налог на прибыль. строка 2410

Внимание Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет, поэтому при определении текущего налога на прибыль эта величина вычитается из условного расхода (прибавляется к условному доходу) по налогу на прибыль. Показатель строки 2410 «Текущий налог на прибыль» рассчитывается по приведенной ниже формуле

Показатель строки 2410 «Текущий налог на прибыль» рассчитывается по приведенной ниже формуле.

Строка 2410 «Текущий налог на прибыль» = +/-Оборот по счёту 99,аналитический счет учета условного расхода(дохода) по налогу на прибыль +/-Разница между кредитовым и дебетовым оборотами по счету 99,аналитический счет учета постоянных налоговых обязательств и активов +/-Разница между дебетовыми и кредитовыми оборотами по счету 09 +/-Разница между кредитовыми и дебетовыми оборотами по счету 77 Полученный показатель текущего налога на прибыль указывается в круглых скобках.

Строка 2400 отчета о финансовых результатах

Строка 2410 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес Строка 2410 бухгалтерской отчетности относится к Отчету о финансовых результатах

Строка 2410 «Прочие доходы» равна сумме налога на прибыль, сформированной по данным налогового учета за отчетный период и отраженная в бухгалтерском учете на счете 68. плюс/минус оборот по субсчету 99 «Условный расход/доход по налогу на прибыль» плюс/минус разница между кредитовым и дебетовым оборотами по субсчету 99 «Постоянные налоговые обязательства и активы» плюс/минус разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» плюс/минус разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» ИЛИ плюс/минус Строка 2300 «Прибыль (убыток) до налогообложения» x 20% (При отсутствии доходов, облагаемых по иным ставкам) плюс/минус Строка 2421 «в т.ч.

Строка 2410 в форме 2!!!!!!!!!!!!!!! не могу объяснить налоговой

Текущий налог на прибыль может определяться на основе налоговой декларации по налогу на прибыль организаций (строка 180 листа 02) (п. 22 ПБУ 18/02).

Заметим, что такой способ не освобождает организацию от необходимости отражать в бухгалтерском учете постоянные и временные разницы, постоянные налоговые обязательства и активы, а также отложенные налоговые обязательства и активы (п. п. 3, 7, 14, 15 ПБУ 18/02).

При любом способе определения текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной в Налоговой декларации по налогу на прибыль организаций и исчисленной по данным налогового учета. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации (п. 22 ПБУ 18/02).

Строка 2410 «текущий налог на прибыль»

Отрицательный результат демонстрирует размер убытка, он показывается в скобочках. Стр. 2410 отчета о финансовых результатах Данная строчка – это начисленный за год налог на прибыль.

2460

Важно Стр. 2400 отчета о финансовых результатах Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период

Чтобы получить искомое число, бухгалтеру нужно:

2300 на сумму начисленного налога на прибыль

затем прибавить положительные значения стр.

По данной строке отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

Если организация не является плательщиком налога на прибыль и применяет специальные налоговые режимы (уплачивает единый налог на вмененный доход, единый сельскохозяйственный налог и др.

), в Отчете о финансовых результатах сумма налогов по спецрежимам отражается вместо информации о налоге на прибыль.