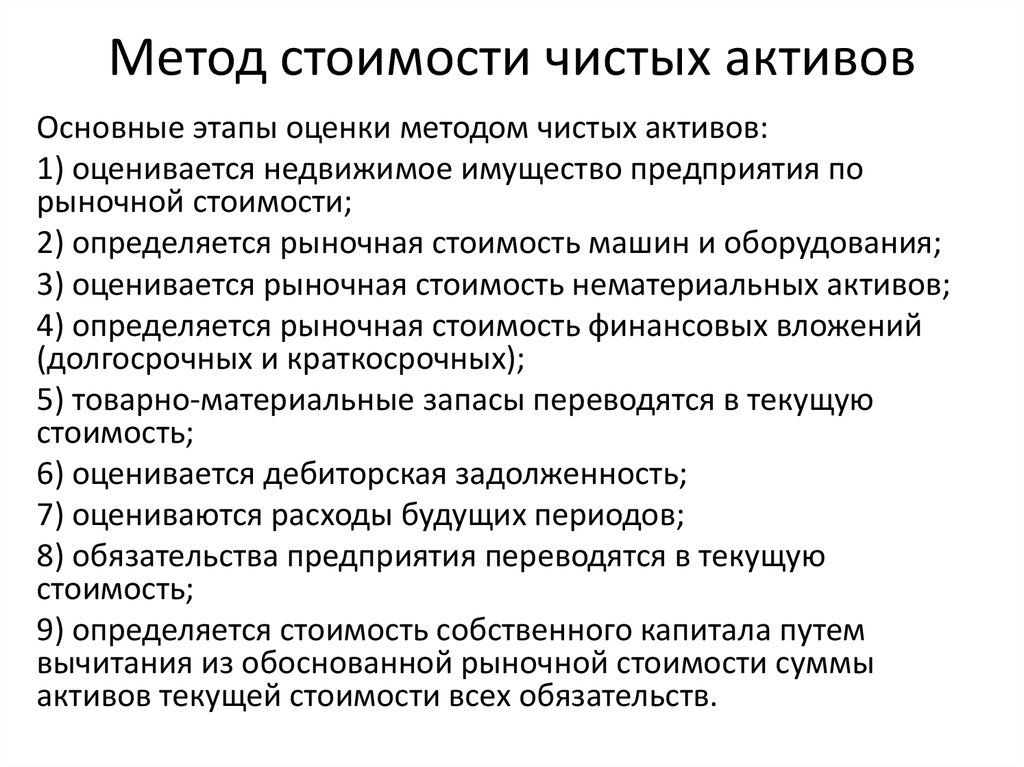

Какие виды активов можно оценить — ТОП-5 главных видов

Рассмотрим детальнее наиболее часто подвергающиеся оценке виды имущественных активов.

Вид 1. Недвижимость

Под действием времени все меняется. Это в полной мере касается зданий и строений. Изнашивается недвижимость в результате физического старения, экономического потребления и функциональным изменениям.

Стоимость недвижимости может изменяться благодаря таким факторам, как изменение спроса, воздействие инфляции, перестройка архитектуры и доходность. Некоторые виды недвижимости способны приносить коммерческую прибыль. Такие активы называются доходными. Их рыночная стоимость определяется с тщательным изучением текущего достатка и дальнейших перспектив.

Вид 2. Машины и оборудование

Транспортные средства, машины, станки, поточные линии, оргтехника, производственные комплексы, мебель, бытовые предметы и прочее — все это составляет движимое имущество. Оценивается этот актив как часть материальной составляющей предприятий, эксплуатируемая как основной инструмент производства.

Чаще других активов оборудование и техника оценивается по причине регулярного использования, соответственно постоянного износа и меняющейся стоимости.

Такие активы цениваются в случаях:

- купли-продажи;

- списания (ликвидации);

- страхования;

- оформления залога (кредитования);

- вклада в уставной капитал.

На сайте есть развернутая статья на тему оценки оборудования.

Вид 3. Бизнес

Оценить бизнес — это значит определить показатель деятельности компании с учетом его будущего потенциала и настоящего статуса. Для составления стоимости используются разные методы оценки.

Используется анализ:

- финансового состояния;

- технологический;

- организационный.

Этот вид оценки чаще всего производится при финансовых операциях или слиянии организаций. Обязательным условием оценка бизнеса и акций будет при ликвидации предприятия. Аттестация всегда производится с точки зрения независимой экспертизы.

На основе выявленной стоимости определяются финансовые интересы компании, а также инвестиционная привлекательность.

Вид 4. Акции и ценные бумаги

Особенностью анализа этого вида активов будет определение точной стоимости в условиях колебаний фондового рынка. Ценные бумаги представляют собой особое имущество. Они имеют свою цену, но в то же время не являются материальным товаром.

Ценность фондовых бумаг определяется стоимостью самих прав владельца.

Давайте посмотрим на таблицу различия ценных бумаг:

| № | Вид | Срок | Права | Доходность |

| 1 | Акция | Бессрочная | Контроль доли предприятия | Слабо колеблется |

| 2 | Облигация | Срочная | Доход, конвертация, гашение | Устойчивая |

| 3 | Вексель | Срочная | Доход, передача, гашение | Устойчивая |

| 4 | Фьючерс | Срочная | Оформление, покупка, продажа | Резко колеблется |

Факторами, влияющими на стоимость, могут быть колеблющиеся котировки ценных бумаг, надежность предприятия, ликвидность в сфере бизнеса, доходность, спрос и предложения.

Углубиться в тему можно, прочитав материал «Оценка акций».

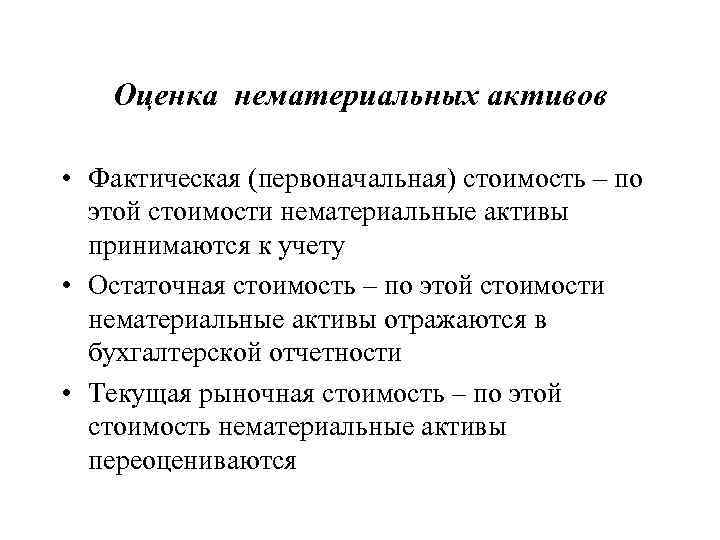

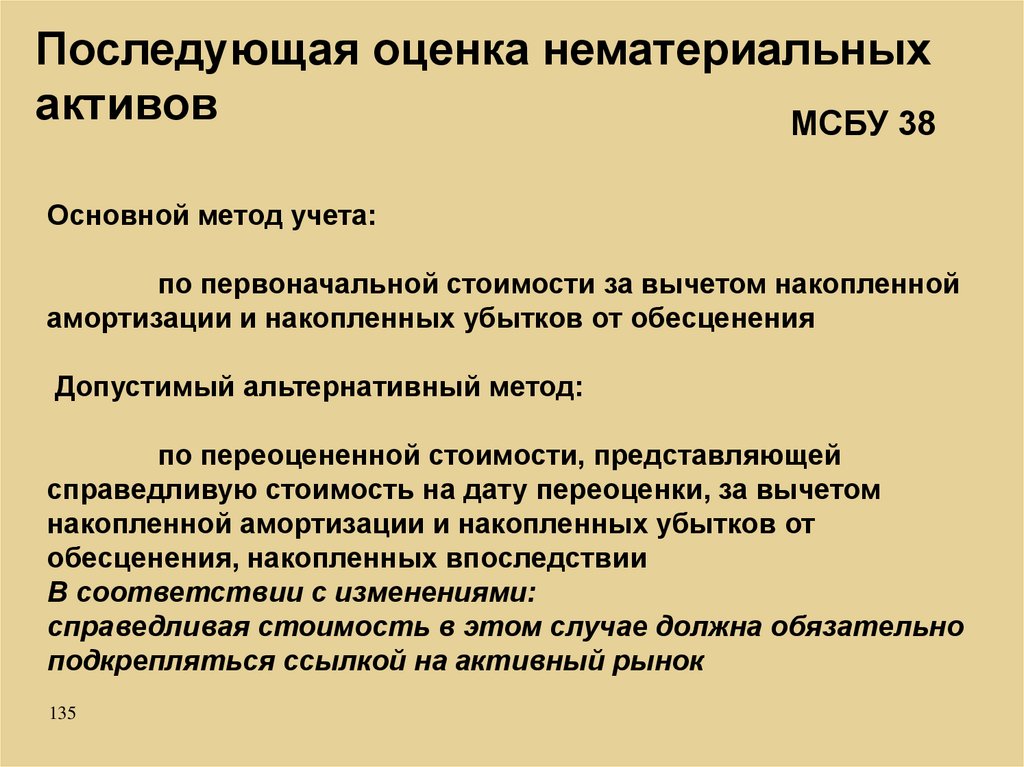

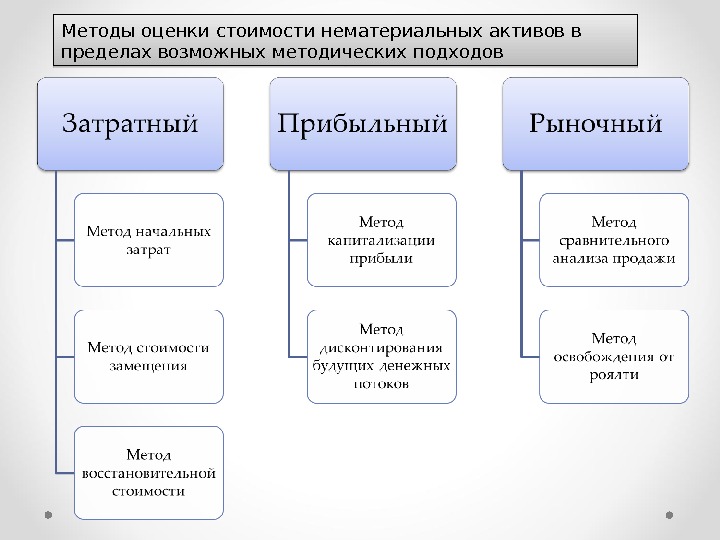

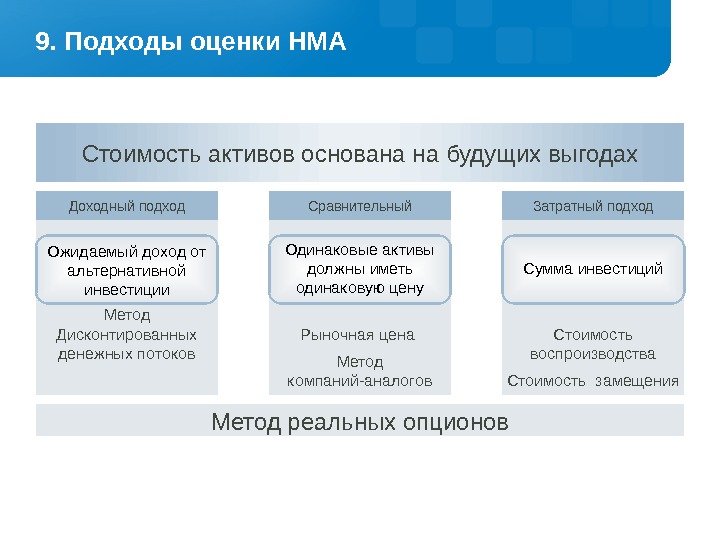

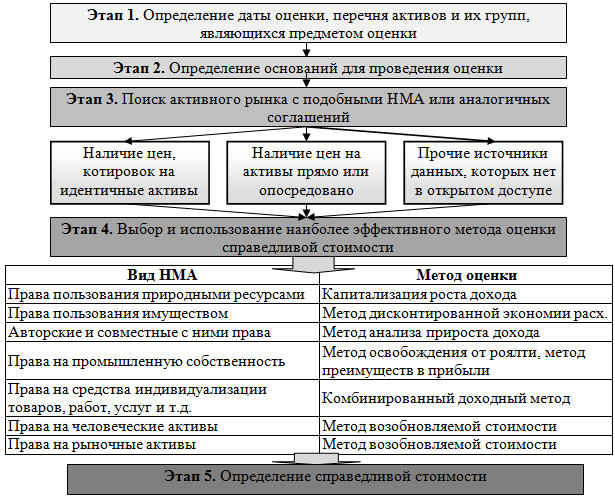

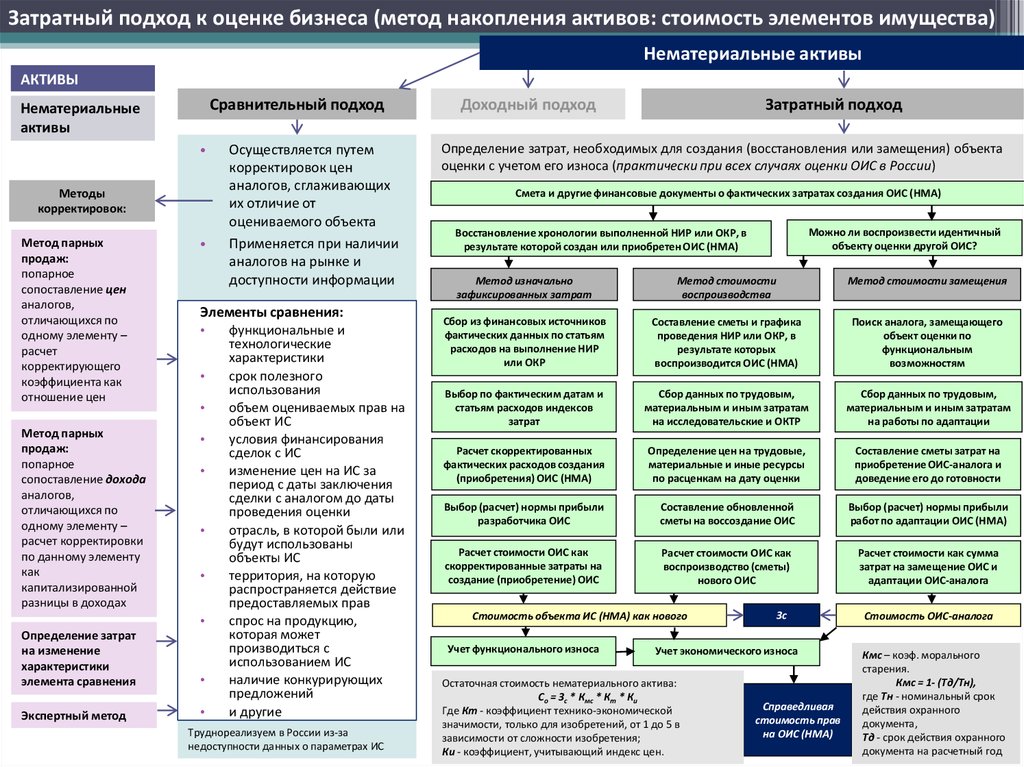

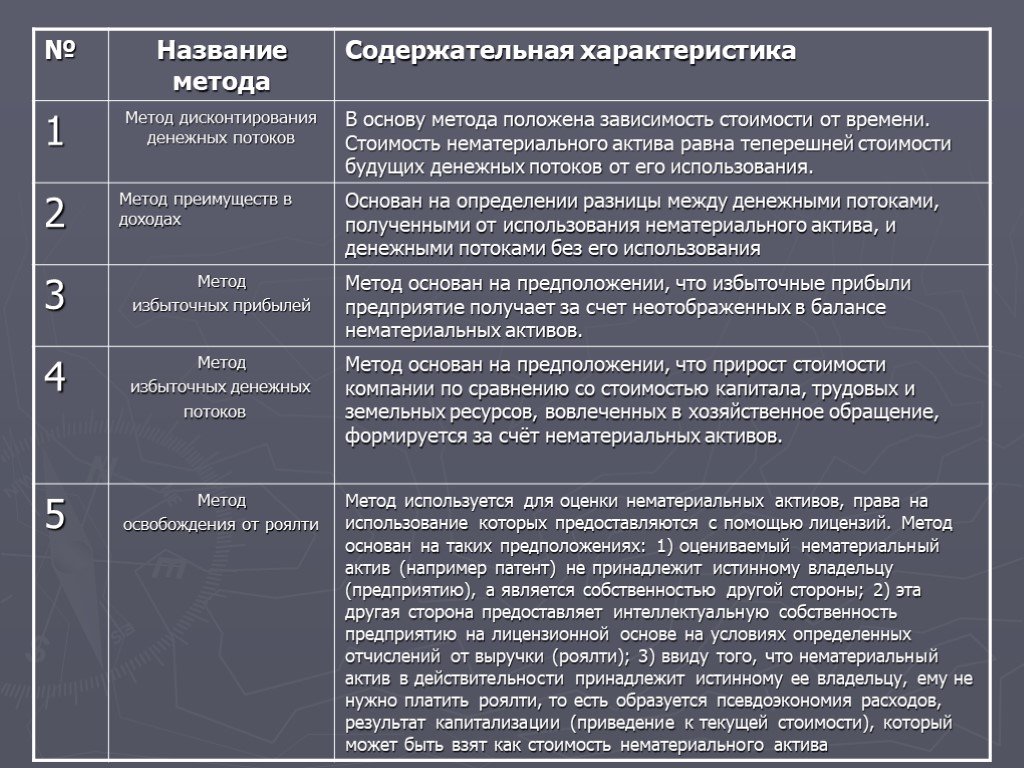

Вид 5. Нематериальные активы

Эта форма собственности отличается тем, что может приносить прибыль, но не имеет материальной составляющей. Акцентируются на нематериальных ценностях предприятия высоких технологий и наукоемкие производственные компании.

Нематериальные активы это:

- объекты авторского права (произведения искусства, программное обеспечение);

- патенты (изобретения, достижения, товарные знаки);

- объекты коммерческой тайны (сведения технического, управленческого, финансового характера);

- права пользования имуществом (природные ресурсы).

Более подробно ъта тема рассматривается в статье «Оценка нематериальных активов».

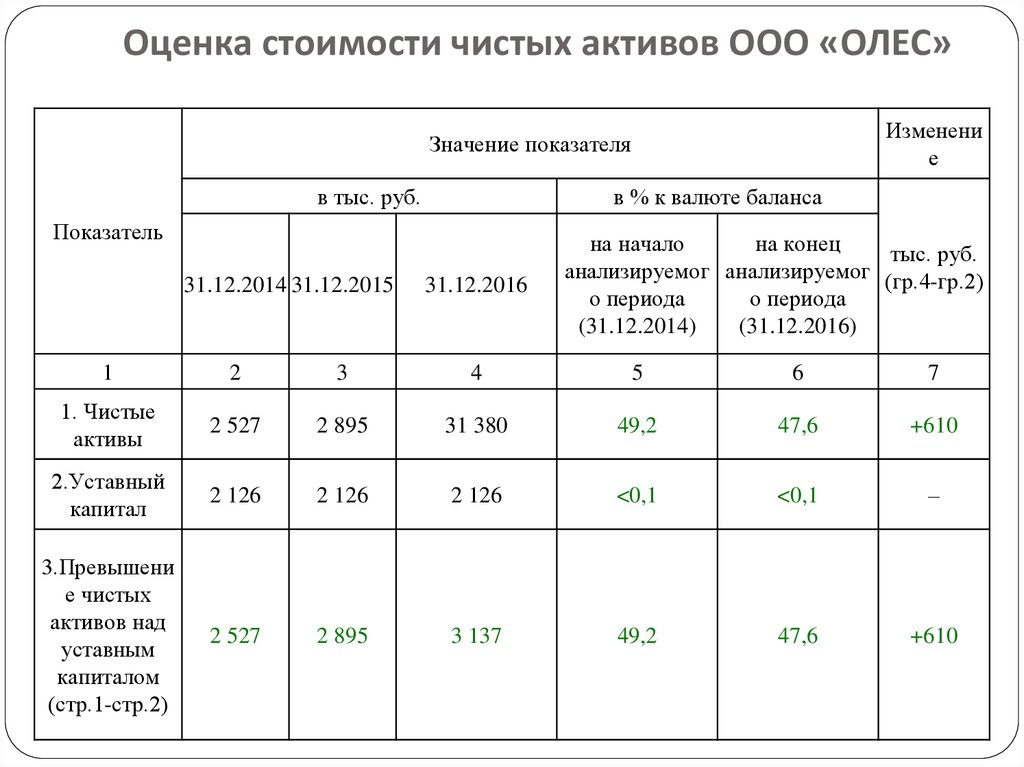

Чистые активы и уставный капитал ООО

Если компания стабильно работает с прибылью, то чистые активы всегда будут больше уставного капитала (УК), так как нераспределенная прибыль будет положительной.

Но если организация получит убыток, который перекроет всю накопленную прибыль, то в формуле появится минус и ЧА станут меньше, чем уставный капитал.

Тогда уставный капитал перестанет выполнять одну из своих основных функций — гарантировать выполнение обязательств перед кредиторами.

Если такая ситуация повторится два года подряд, не считая первого года работы организации, то собственники обязаны уменьшить УК до величины чистых активов.

Но у многих организаций уставный капитал и так минимальный — 10 000 рублей, и уменьшать его уже некуда. Поэтому, если у такой организации чистые активы два года подряд будут ниже этой суммы, то в течение 6 месяцев по окончании второго года собственники обязаны принять решение о ликвидации ООО (п. 4 ст. 30 закона № 14-ФЗ).

Пример:

Уставный капитал ООО «Дельта» — 50 000 рублей, резервные фонды не создавались. По данным баланса за 2017 год нераспредёленная прибыль компании составила 40 000 рублей. Чистые активы ООО «Дельта» на конец 2017 года были равны:

ЧА1 = 50 000 + 40 000 = 90 000 рублей.

В 2018 году ООО «Дельта» получило убыток в сумме 60 000 рублей. Поэтому в балансе за 2018 год вместо нераспределённой прибыли с плюсом появился непокрытый убыток с минусом:

НУ = 40 000 — 60 000 = — 20 000 руб.

Чистые активы компании на конец 2018 года стали равны:

ЧА2 = 50 000 — 20 000 = 30 000 руб.

В 2019 году компания получила убыток в сумме 10 000 рублей. Поэтому общий непокрытый убыток стал равен -30 000 рублей и чистые активы стали еще меньше:

ЧА3 = 50 000 — 30 000 = 20 000 руб.

Так как чистые активы два года подряд были меньше уставного капитала, то по итогам 2019 года учредители обязаны уменьшить уставный капитал ООО «Дельта» до текущей величины ЧА, т.е. до 20 000 рублей. На это закон отводит 6 месяцев после окончания второго года, т.е. в нашем случае — 2019 года.

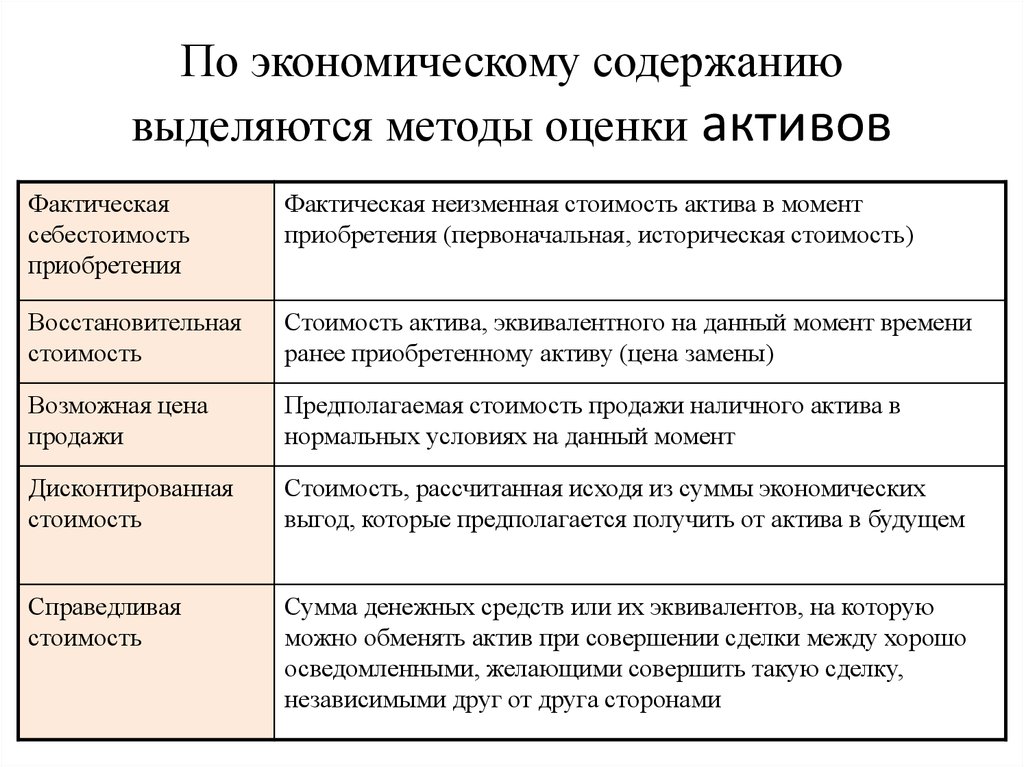

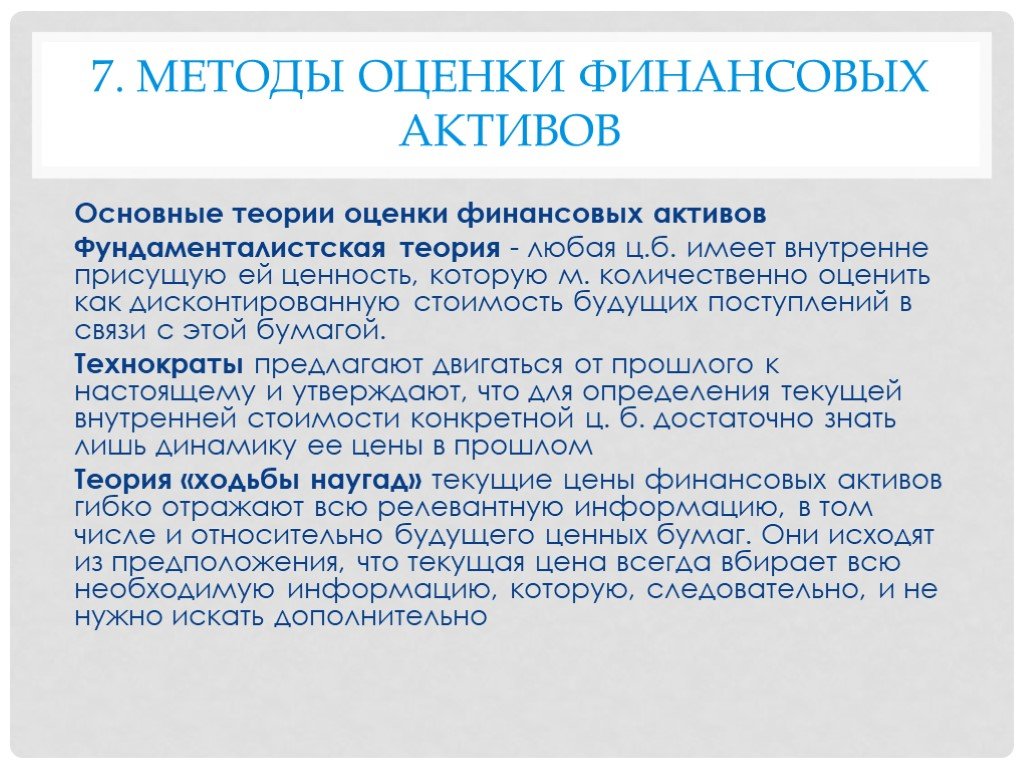

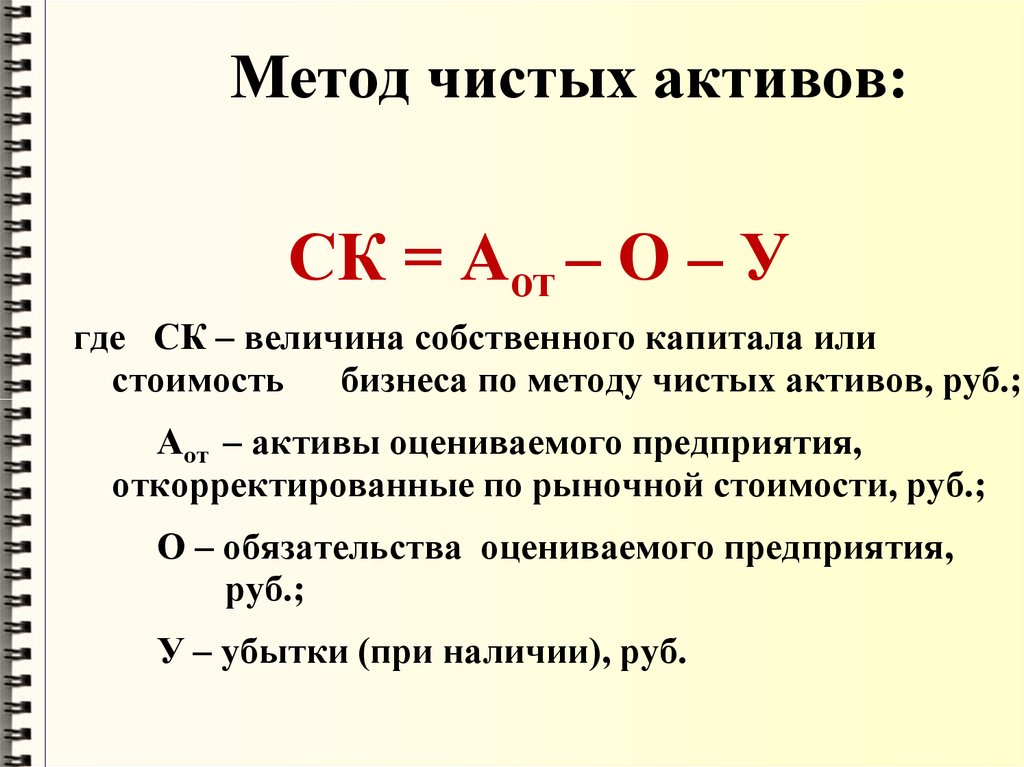

Абсолютные методы оценки

Абсолютные методы оценки сосредоточены на конкретных характеристиках актива для определения его стоимости. К таким методам относятся:

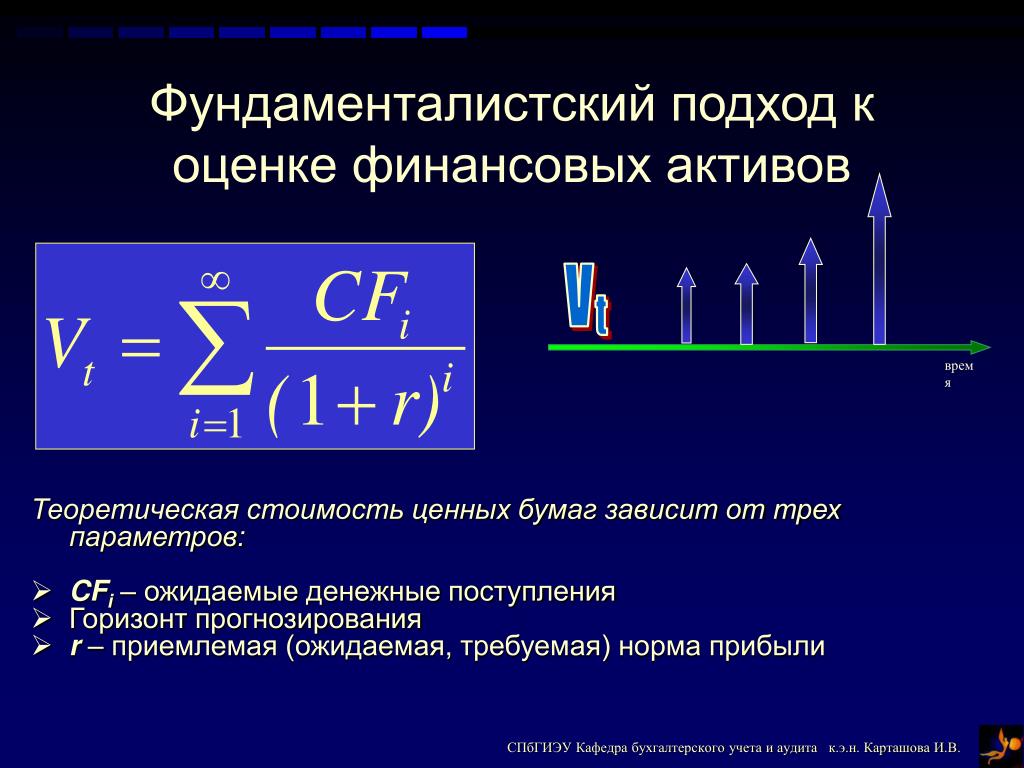

Модели дисконтированных денежных потоков (DCF)

Модели DCF рассчитывают стоимость актива на основе прогнозируемых будущих денежных потоков и альтернативной стоимости капитала. Дисконтируя денежные потоки до их текущей стоимости, аналитики могут определить внутреннюю стоимость таких активов, как акции, облигации и недвижимость. Модели DCF широко используются благодаря их способности учитывать временную стоимость денег.

Модели дисконтированных дивидендов (DDM)

DDM — это метод оценки, который определяет стоимость акций путем дисконтирования прогнозируемых дивидендов до их текущей стоимости. Если расчетная стоимость, полученная с помощью DDM, выше текущей рыночной цены акции, это говорит о том, что акция может быть недооценена.

Модели оценки остаточного дохода

Модели оценки остаточного дохода учитывают все денежные потоки, генерируемые компанией после вычета расходов и внешних обязательств. Затем стоимость компании определяется путем сложения балансовой стоимости с текущей стоимостью ожидаемого будущего остаточного дохода. Этот подход может дать представление о внутренней стоимости компании, выходящей за рамки заявленной прибыли.

Модели дисконтированных активов

Модели дисконтированных активов оценивают текущую рыночную стоимость компании на основе стоимости ее базовых активов. Однако этот метод, как правило, больше подходит для оценки сырьевых предприятий, таких как горнодобывающие компании, поскольку он не учитывает потенциальную синергию и перспективы роста.

Значение и сущность оценки активов организации

Стоимость активов оценивается в процессе процедуры определения рыночной или иных видов оценки материального или нематериального имущества организации.

Оценка стоимости активов осуществляется как в текущей деятельности организации, так и при купле-продаже организации, ее реорганизации. Результаты оценки стоимости активов полезны как руководству организации, ее собственникам, так и потенциальным инвесторам, поскольку позволяют получить полноценное представление о том, во что вкладываются денежные средства. Внутренним пользователям такой информации она необходима, поскольку позволяет определить наиболее эффективную стратегию развития организации, оптимизировать процесс управления имуществом.

Замечание 1

Наиболее важным требованием к оценке стоимости имущества является уровень ее качества, максимальная точность. Оценка активов должна представлять информацию о рыночной стоимости имущества и эффективности его использования организацией.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

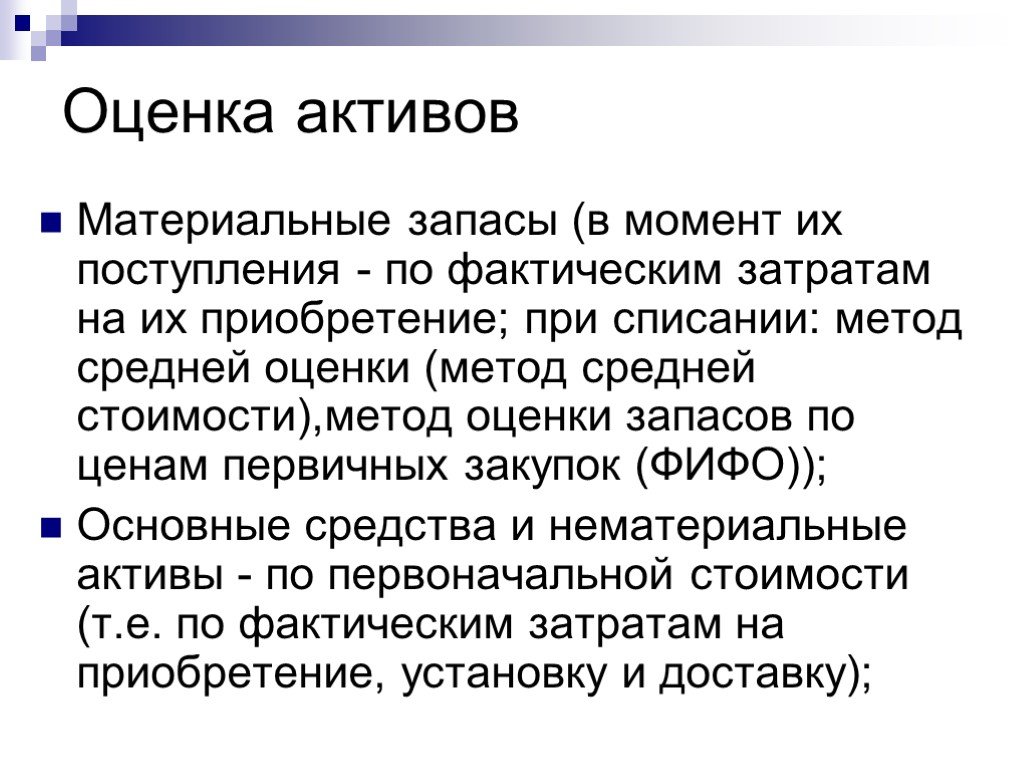

Оценка стоимости активов представляет собой комплексную процедуру определения стоимости долгосрочного имущества организации, в число которого включаются как основные средства организации, ее нематериальные активы, так и стоимость незавершенных капитальных вложений и капитализация организации.

Материальные и нематериальные активы характеризуются конкретной ценностью и рыночной стоимостью. На стоимости активов могут оказать влияние многие факторы, которые необходимо учитывать при оценке.

Для проведения оценки активов важное значение имеет их деление по степени подверженности влиянию инфляции на монетарные и немонетарные. Определение 1

Определение 1

Монетарные активы – это обязательства хозяйствующего субъекта и его имущество в текущей денежной оценке. Точнее, это те активы, которые не подлежат переоценке через какой-либо период времени. К данному виду активов относятся денежные средства в кассе и на счетах в банках, дебиторская задолженность (средства в расчетах), депозиты и краткосрочные финансовые вложения.

Определение 2

Немонетарные активы – это часть активов, стоимость которых с течением времени подлежит изменению, а, следовательно, требует пересчета. К данному виду активов относят готовую продукцию, произведенные запасы, незавершенные строительство и производство, основные средства и нематериальные активы.

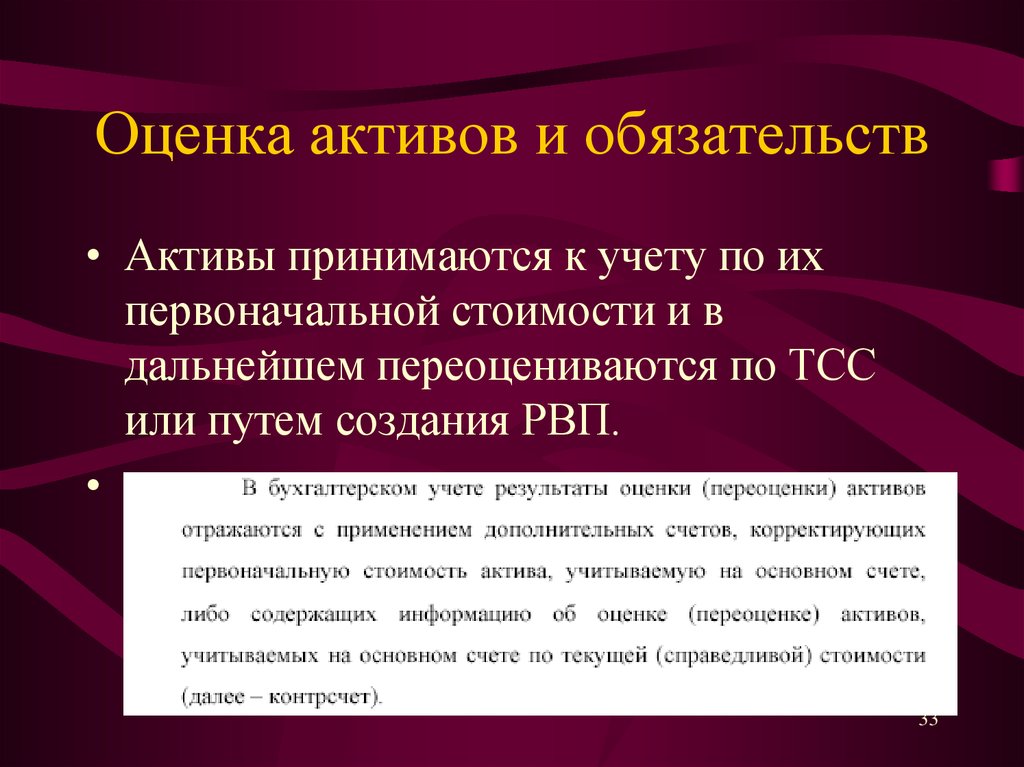

При оценке стоимости активов кредитных организаций выделяют такой вид активов как финансовые инструменты, которые, как правило, преобладают над другими видами имущества. К данному виду активов относятся ценные бумаги, инвестиции, ссуды и денежные средства в кассе. Отражение активов кредитной организации в балансе осуществятся по балансовой стоимости, а проведение их своевременной переоценки позволяет избежать потерь и убытков.

Анализ результатов

Результат может получиться трёх видов:

положительный – финансово устойчивая компания, имеет средства на погашение своих обязательств и развития бизнеса;

нулевым – активы равны обязательствам, компания работает «в ноль», окупает расходы, но не приносит прибыли. Повод задуматься и проверить финансовые показатели.

отрицательным – критическое положение компании, работающей в убыток

Обеспечено пристальное внимание налоговых органов и вероятность вынесения решения о ликвидации. Единственный допустимый вариант – компания работает меньше года, вложилась в открытие и ещё не вышла на полные обороты деятельности.

Инструкция по проверке корректности расчёта

Провели расчёты, проанализировали результаты, но не уверены в объективности показателя? Выполните последовательно следующие шаги:

- убедитесь, что данные для расчёта являются достоверными и актуальными; представлены из официальных документов, заполненных ответственными за предоставление отчётов сотрудниками;

- проверьте используемую формулу: ЧА = А – О – ЗУвУК + ДБП;

- сравните полученные результаты с сопоставимыми финансовыми показателями фирмы. Глобальные отклонения свидетельствуют об ошибочности одного или нескольких расчётов;

- в случае оставшихся сомнений проконсультируйтесь с финансовым аналитиком.

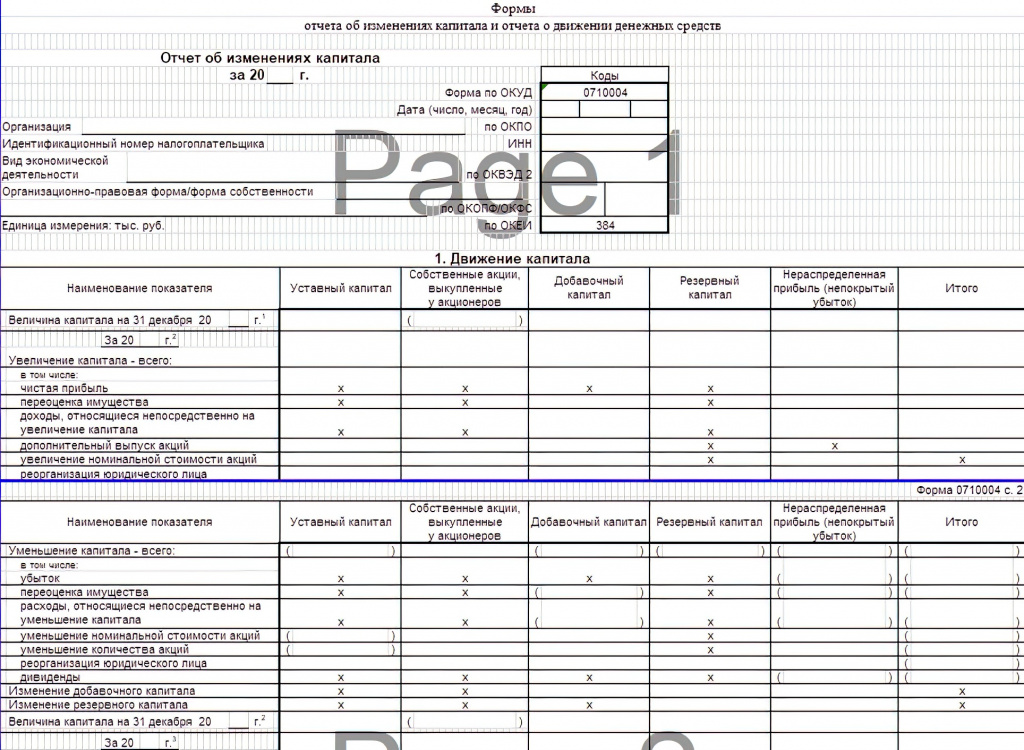

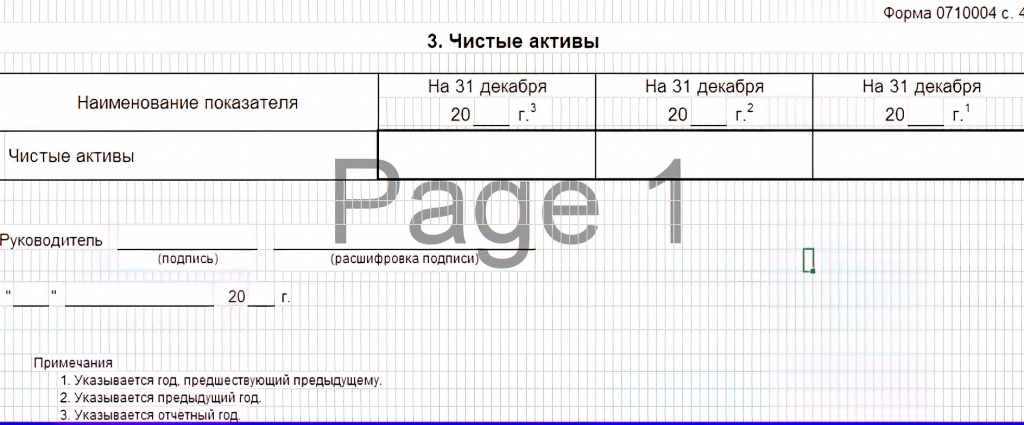

Чистые активы: строка бухотчетности

Для расчёта величины чистых активов используются данные Бухгалтерского баланса. Но отдельной графы или статьи в бух.балансе для чистых активов не предусмотрено.

Образцы страниц отчёта:

Справедливая или рыночная стоимость?

Понятия эти во многом схожи, иногда справедливая оценка совпадает с рыночной (например, для объектов недвижимости, земляных участков, оборудования). Рыночной стоимостью чаще всего считают самую ожидаемую цену, которую за него бы заплатили при наличии свободной конкуренции.

Однако между этими понятиями есть и существенные различия. Сравним справедливую и рыночную стоимости по разным показателям в таблице. При этом прочие условия по умолчанию будем считать равными:

- осведомленность продавца и покупателя актива;

- они совершают сделку по своей воле, без принуждения;

- на рынке их позиции примерно равны.

№

Основание

Справедливая стоимость

Рыночная стоимость

1

Законодательное регулирование

Международные стандарты (МСФО)

Государственные стандарты (РНБО)

2

Подходы к оценке

Зависят от принадлежности оцениваемого объекта к одной из определенных групп

Нужно применить три обязательных подхода (затратный, доходный и сравнительный) либо обосновать отказ от какого-либо из них.

3

Форма расчета за активы или обязательства

Неденежная

Денежная либо неденежная, если нельзя установить финансовое соответствие активов, переданных в уплату

4

Дополнительные факторы

Следует учитывать все факторы, выражающие преимущества или неудобства для сторон сделки

Все субъективные факторы игнорируются, берется во внимание только «голая» конъюнктура

5

Сопоставление понятий

Более широкое: рыночная стоимость может совпасть со справедливой

Более узкое: не любая справедливая оценка является рыночной

Что такое оценка активов?

Оценка активов — это процесс определения финансовой стоимости имущества компании, которая может включать в себя недвижимость, технику, запасы, бизнес и другие активы. Оценка активов может быть выполнена для различных целей, таких как продажа, покупка, налогообложение, участие в конкурсах, включение в бухгалтерскую отчетность и т.д.

Оценка активов может быть произведена в различных формах, включая сравнительный анализ, стоимостной подход, доходный подход и другие. Сравнительный анализ используется для оценки актива на основании сравнения его с аналогичными активами на рынке. Стоимостной подход основан на оценке стоимости замены актива. Доходный подход используется для определения стоимости актива на основании его способности генерировать доход.

Существуют многие компании, которые предоставляют услуги по оценке активов. Однако, необходимо удостовериться, что компания проводит оценку в соответствии с международными стандартами, чтобы получить точную оценку стоимости актива.

Примеры применения справедливой стоимости

Пример 1. Деревообрабатывающая фирма на данный момент имеет в избытке доски. Она остро нуждается во фрезеровочном оборудовании и договорилась об его обмене на излишек сырья. Как определить количество, которое нужно передать в уплату за станок? Для этого нужно «сложить цену» данному активу. Это как раз и будет его справедливой оценкой. Для оценивания нужно учесть себестоимость сырья именно для этой фирмы. Если у компании есть постоянные поставщики, то справедливая стоимость составит сумму затрат на покупку аналогичной по объему партии досок у этих поставщиков. По факту, это будет то количество, которое согласится принять в обмен владелец фрезеровочного оборудования.

Пример 2. У компании 1 есть пакет акций компании 2, в данный момент не ведущей деятельность. Ранее они высоко котировались на рынке. По какой цене компания может продать их теперь? Справедливая оценка зависит не от прежних, уже не актуальных котировок (рыночной оценки), а от других факторов, в частности, собирается ли фирма 2 возобновлять свою активность и насколько успешны прогнозы.

Пример 3. Фирма собирается заключить сделку со специализированным имуществом – частью имущественного комплекса предприятия. На рынке такое имущество практически никогда не продается отдельно, поэтому справедливую стоимость придется определять иначе, нежели рыночную.

Затратный метод

Суть метода: компания или отдельный актив оцениваются по совокупной стоимости ее «частей». То есть, стоимость компании — это ответ на вопрос: «Сколько денег (с учетом времени) нужно, чтобы построить такую же компанию или объект?». Полученная стоимость будет оценкой сверху — максимумом, который готов заплатить инвестор.

Главное преимущество метода — он максимально независим от рынка. Он подходит для ситуаций, когда актив специфичен, рынок практически отсутствует и пр.

Проблемы затратного метода:

- Трудоемкость. Чтобы качественно оценить объект, нужно хорошо понимать весь процесс его создания и стоимость каждого шага.

- Метод неприменим к компаниям. Он подходит для оценки объектов. Создание команды, ноу-хау, подводные камни, роль конкретной эпохи, локации и удачи и прочее оценить невозможно.

Таким образом, выбор методов оценки и их сочетания в каждом случае зависит от конкретной задачи.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

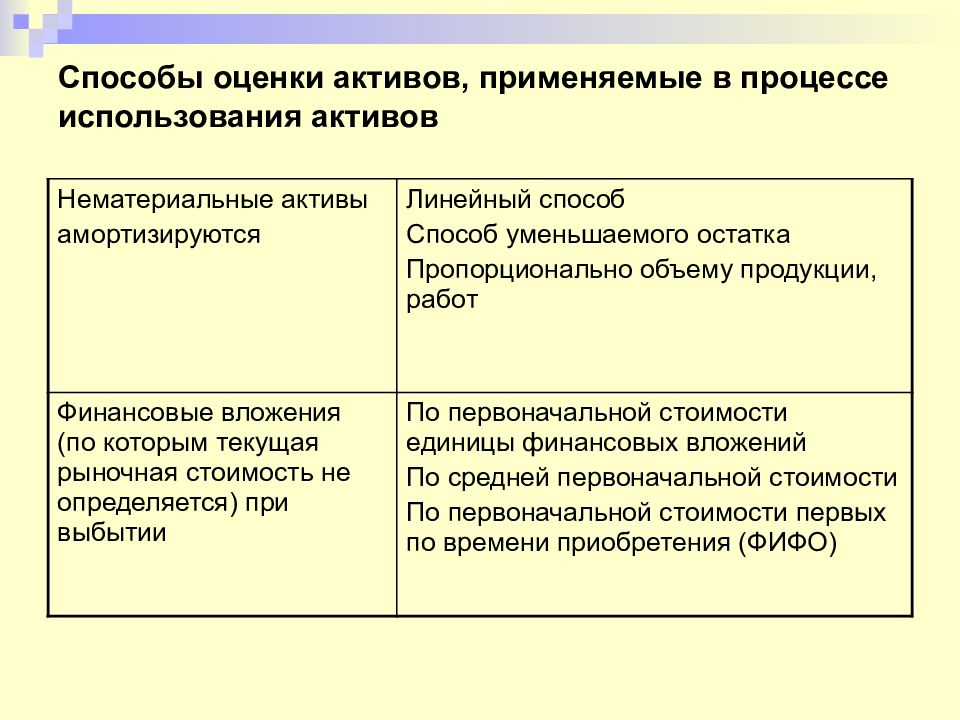

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

|

Абс – балансовая стоимость активов; Ао – строка 1100 бух. баланса; Авн – строка 1200 баланса.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

|

Ас – средняя стоимость за год; Ан – активы по балансу на начало года; Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как проходит оценка бизнеса поэтапно

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

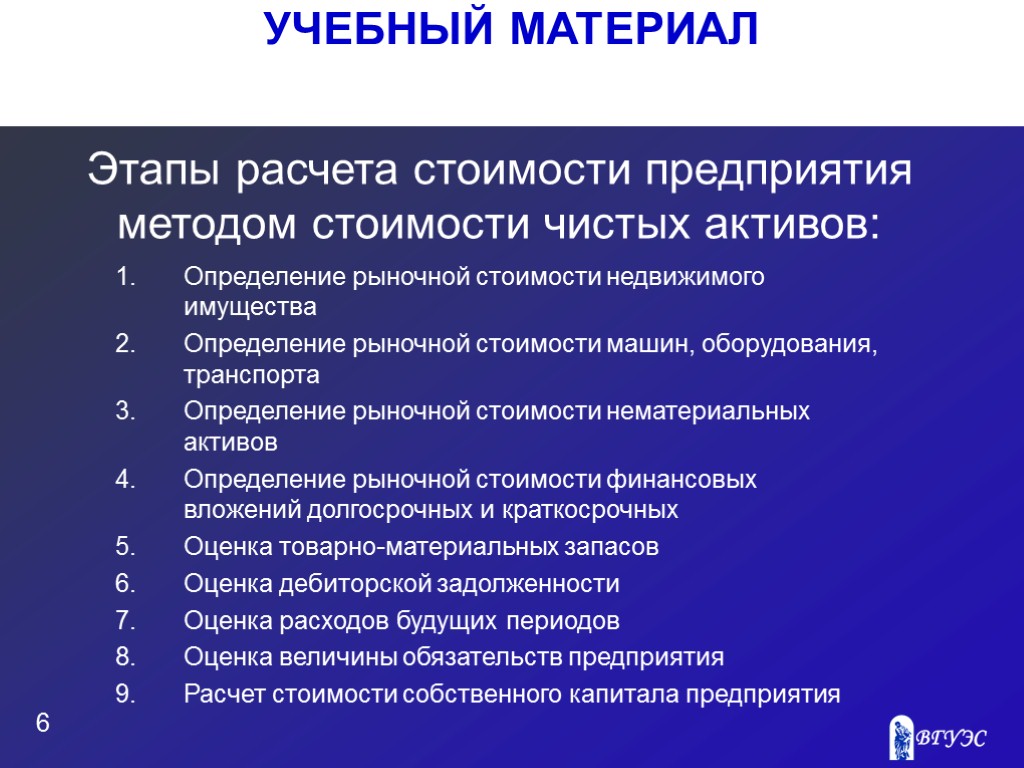

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Оценка стоимости земельного участка

Метод техники остатка

Для расчета необходимо знать:

- стоимость зданий и сооружений (Vзд);

- чистый операционный доход, приносимый землей, зданиями и сооружениями (Y);

- коэффициенты капитализации для земли, зданий и сооружений.

В данном методе стоимость земли рассчитывается как:

Vзем=Yзем/Rзем, гдеYзем – остаточный чистый операционный доход от земли;Rзем – коэффициент капитализации земли (капитализация проводится только по ставке дохода на инвестиции, т. к. земля не изнашивается).

Yзем определяется, как разность общего чистого операционного дохода (земля+здания) и чистого операционного дохода (чистый операционный доход определяется, как потенциальный доход – потери – операционные расходы), относимого к зданиям.

Yзд=Vзд*Rзд, гдеRзд – коэффициент капитализации для зданий и сооружений.

Метод капитализации

В этом методе стоимость земельного участка определяется капитализацией доходов.

V=Y/R, гдеV – вероятная стоимость объекта оценки;Y- чистый операционный доход объекта;R – коэффициент капитализации, рассчитанный на базе рыночных данных по сопоставимым аналогам.

Коэффициент капитализации рассчитывается отношением чистого операционного дохода аналога к его продажной цене по формуле:

R=Yанал/Vанал, гдеYанал – чистый опреационный доход аналога;Vанал – продажная цена аналога.

В настоящее время реально оценивается не полное право собственника на землю, а лишь право долгосрочной аренды.

Главное

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

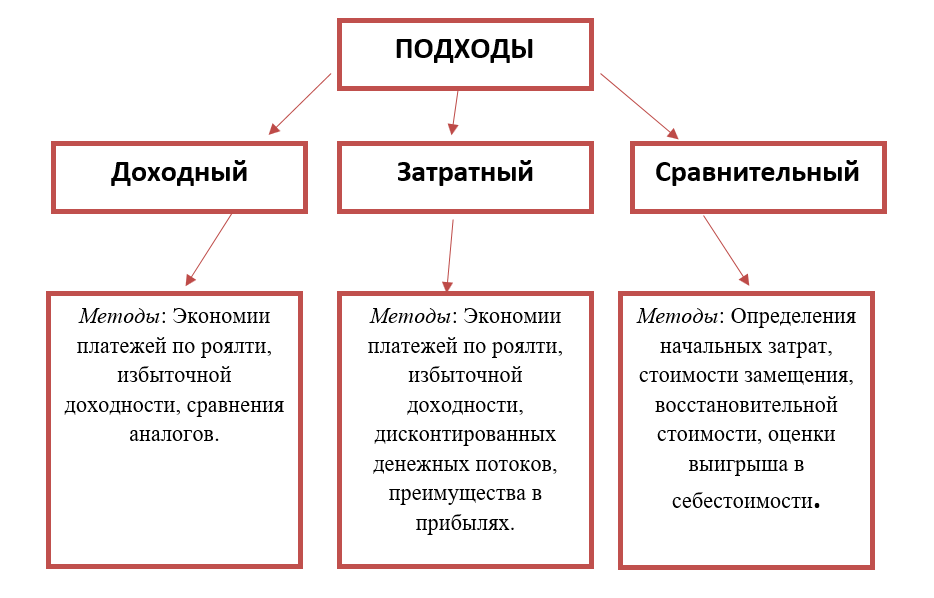

Абсолютные методы оценки

Модели абсолютной стоимости оценивают активы, основанные только на характеристиках этого актива. Эти модели известны как модели денежных потоков и ценные активы, такие как акции, облигации и недвижимость, исходя из их будущих денежных потоков и альтернативной стоимости капитала. Они включают:

- Дисконтированные модели дивидендов, которые оценивают цену акций путем дисконтирования прогнозируемых дивидендов к текущей стоимости. Если значение превышает текущую торговую цену акций, то акции недооценены.

- Модели дисконтированных свободных денежных потоков рассчитывают стоимость будущих прогнозов свободного денежного потока, дисконтированных по средневзвешенной стоимости капитала.

- Модели оценки остаточного дохода учитывают все денежные потоки, которые начисляются фирме после оплаты поставщикам и другим внешним сторонам. Стоимость компании — это сумма балансовой стоимости и стоимости ожидаемого будущего остаточного дохода. Остаточный доход рассчитывается как чистый доход за вычетом расходов на стоимость капитала. Плата известна как плата за акцию и рассчитывается как стоимость собственного капитала, умноженная на стоимость собственного капитала или требуемую норму прибыли накапитал. Учитывая альтернативную стоимость капитала, компания может иметь положительную чистую прибыль, но отрицательный остаточный доход.

- Модели дисконтированных активов оценивают компанию путем расчета текущей стоимости активов, которыми она владеет. Поскольку этот метод не учитывает никаких синергий, он полезен только для оценки товарных предприятий, таких как горнодобывающие компании.

Стандарты МСФО

Рассмотрим, что входит в МСФО на 2021 год. На данный момент в перечень основных международных стандартов финансовой отчетности входят:

| МСФО/IAS 1 | Представление финансовой отчетности | |

| МСФО/IAS 2 | Запасы | |

| МСФО/IAS 7 | Отчет о движении денежных средств | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки | |

| МСФО/IAS 10 | События после окончания отчётного периода | |

| МСФО/IAS 12 | Налоги на прибыль | |

| МСФО/IAS 16 | Основные средства | |

| МСФО/IAS 17 | Аренда | |

| МСФО/IAS 19 | Вознаграждения работникам | |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи | |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют | |

| МСФО/IAS 23 | Затраты по займам | |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах | |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам | |

| МСФО/IAS 27 | Отдельная финансовая отчетность | |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия | |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике | |

| МСФО/IAS 32 | Финансовые инструменты: представление информации | |

| МСФО/IAS 33 | Прибыль на акцию | |

| МСФО/IAS 34 | Промежуточная финансовая отчетность | |

| МСФО/IAS 36 | Обесценение активов | |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы | |

| МСФО/IAS 38 | Нематериальные активы | |

| МСФО/IAS 40 | Инвестиционное имущество | |

| МСФО/IAS 41 | Сельское хозяйство | |

| МСФО/IFRS 1 | Первое применение МСФО | |

| МСФО/IFRS 2 | Платёж, основанный на акциях | |

| МСФО/IFRS 3 | Объединения бизнеса | |

| МСФО/IFRS 4 | Договоры страхования | |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность | |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых | |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации | |

| МСФО/IFRS 8 | Операционные сегменты | |

| МСФО/IFRS 9 | Финансовые инструменты | |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность | |

| МСФО/IFRS 11 | Совместная деятельность | |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях | |

| МСФО/IFRS 13 | Оценка справедливой стоимости | |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц | |

| МСФО/IFRS 15 | Выручка по договорам с покупателями | |

| SICs/IFRICs | Постановления об интерпретации стандартов |

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности. Перечень основных принципов, характеризующих МСФО:

- Приоритет экономического содержания над формой. На отчетность не влияют нормы внутреннего законодательства, финансовые модели, условия экономической деятельности разных стран;

- Принцип начисления. Все операции и события отражаются в том периоде, когда они фактически состоялись (независимо от сроков движения денежных средств);

- Непрерывность деятельности. Он гарантирует продолжение деятельности компании в будущем, отсутствие планов на закрытие бизнеса.

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

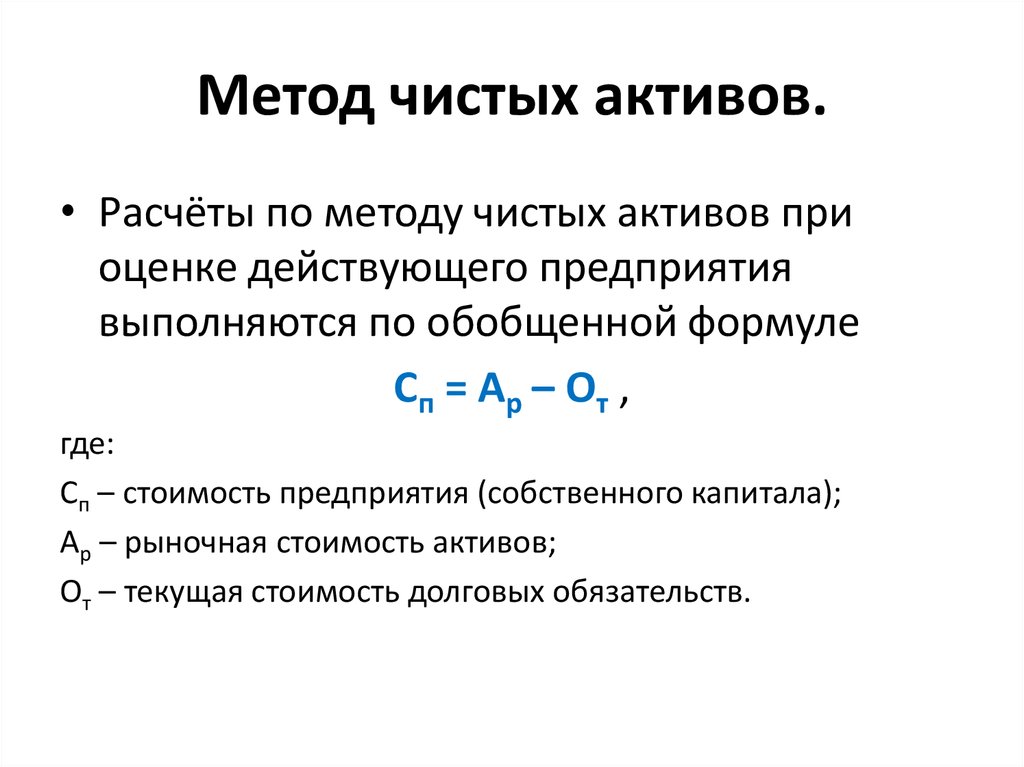

Вывод

Чистые активы — это свободные средства, которые теоретически останутся в распоряжении собственников компании после продажи активов и расчетов со всеми контрагентами.

Чистые активы ООО всегда должны оставаться больше уставного капитала, в том числе при распределении прибыли и расчётах с участниками, которые выходят из компании.

При снижении чистых активов ООО нужно соответственно уменьшать и уставный капитал. А если чистые активы упадут ниже минимального размера УК в 10 000 рублей — организацию придется ликвидировать. Естественный способ увеличения чистых активов — получать прибыль и оставлять её, полностью или частично, в распоряжении компании.

Но есть и несколько вариантов, которые позволят нарастить чистые активы даже при работе в убыток. Самый универсальный и удобный из них — дополнительный вклад учредителей в имущество компании.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: