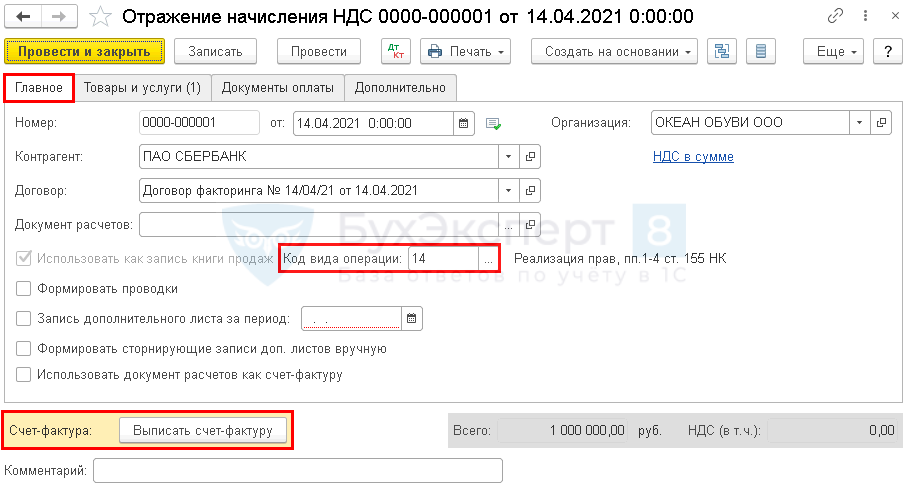

Учет операций факторинга у поставщика

Поставщик ведет учет по следующей схеме:

- Отражает дебиторскую задолженность покупателя: Дебет 62 Кредит 90.01.1.

- Начисляет НДС по реализационной сделке: Дебет 90.3 Кредит 68.02.

- После сбора необходимых документов (товарные накладные, счета-фактуры) и подписания договора факторинга, осуществляется уступка прав требований факторинговой компании. Данная операция отражается по дебету 76 счета и кредиту счета 91.1.

- После задолженность в пользу банка списывается с покупателя: Дебет 91.2 Кредит 62.

- Как только получены денежные средства от факторинговой компании, делают запись в дебет 51 в корреспонденции по кредиту 76.

- Поставщик отражает комиссию банку по договору факторинга проводкой Дебет 91.2 Кредит 76.

- Комиссия облагается НДС, поэтому нужно отразить налог: Дебет 19 Кредит 76.

- А затем поставить к возмещению: Дебет 68.02 Кредит 19.03.

Если дебиторская задолженность оказалась безнадежной и покупатель не погасил долг перед факторинговой компанией, то перевод банку придется вернуть (Дебет 76 Кредит 51 – возврат ранее перечисленных денежных средств в размере 80-90% от суммы долга), а покупателю выставить требование об оплате и самостоятельно взыскивать деньги (Дебет 76 «Расчеты по претензиям Кредит 76 «Расчеты с банком»).

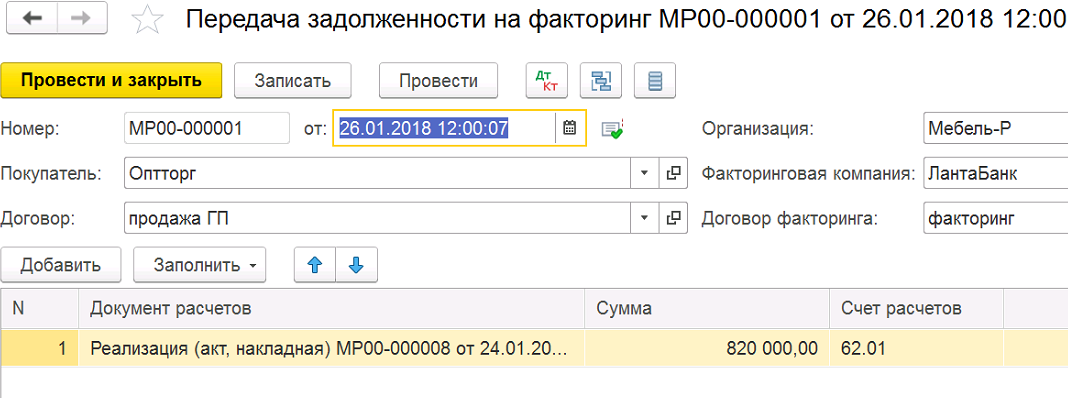

Пример:

Продавец отгрузил покупателю, который гарантировал оплату в течение следующих двух месяцев) товары на сумму 450 000 руб. (НДС 68 644 руб.). Организация-поставщик заключила с банком соглашение на услугу факторинга и передала дебиторскую задолженность. По договору банк выплачивает продавцу сразу 90% от суммы задолженности, а остальные деньги после оплаты покупателя. Комиссия составляет 0,3% от всей суммы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62 | 90.01.1 | Отражена задолженность покупателя | 450 000 | Товарная накладная |

| 90.3 | 68.02 | Начислен НДС по реализации | 68 644 | Товарная накладная |

| 90.2.1 | 41.1 | Списание отгруженных товаров | 387 235 | Товарная накладная |

| 76 | 91.1 | Дебиторская задолженность передана банку | 450 000 | Договор факторингаТоварная накладнаяБухгалтерская справка |

| 91.2 | 62 | Списание задолженности покупателя | 450 000 | Бухгалтерская справка |

| 51 | 76 | Получена оплата за товары в размере 90% | 405 000 | Выписка банка |

| 91.2 | 76 | Комиссия банка | 13 500 | Акт выполненных работСчет-фактура |

| 19.03 | 76 | НДС по комиссии | 2059 | Счет-фактура |

| 68.02 | 19.03 | НДС принят к вычету | 2059 | Счет-фактура |

| 51 | 76 | Получены от банка остатки задолженности за товары минус комиссия банка | 31 500 | Выписка банка |

Если организация получает рассрочку платежа, есть вероятность того, что ее долг будет переуступлен по договору факторинга. В лице факторинговой компании может выступать кредитное учреждение, банк или юридическое лицо.

Цессия и факторинг

Дебиторская задолженность – сумма денежных средств, которые компания получает от дебиторов (в их роли могут выступать частные лица и предприятия).

Отличие факторинга от цессии

Факторинг и цессия преследуют общую цель – привлечение финансирования, но есть между ними и различия. Главное отличие состоит в законодательной базе – первая услуга предоставляется на добровольных основаниях, а вторая определяется в законодательном порядке.

Цессия – это соглашение об уступке прав требования по задолженности, которую можно подтвердить соответствующими документами.

Кроме того, в соответствии с соглашением о цессии в качестве предмета отношений может быть использована передача действующих прав, факторинговая модель предполагает исключительно краткосрочное финансирование.

Сравнение договора факторинга и уступки права требования

Для удобства сравнения данные оформлены в виде таблицы:

| Факторинг | Цессия | |

| 1 | Соглашение носит добровольный характер | Отношения, регулируемые в законодательном порядке |

| 2 | Цель – передача кредитору средств фактора | Предмет соглашения – передача прав |

| 3 | Отношения предполагают набор дополнительных услуг | Дополнительных услуг мало, а те, что есть, с передачей прав не связаны |

| 4 | Передается строго дебиторская задолженность (то есть денежные активы) | Передаваться может любая собственность |

| 5 | Фактор – специализированная компания или обычный банк | В качестве сторон могут выступать любые юридические и физические лица |

Расчет факторинга дебиторской задолженности

Передача долга осуществляется в тех суммах и теми частями, которые прописаны в договоре. Сроки и способы возврата также указываются в соглашении.

Расчет затрат по факторингу складывается из комиссии:

- за обработку документов по поставке товара;

- пользование денежными средствами;

- обслуживание.

При этом факторинговые компании считают оборачиваемость (средние данные) по-разному – кто-то использует средние арифметические показатели, а кто-то средневзвешенные.

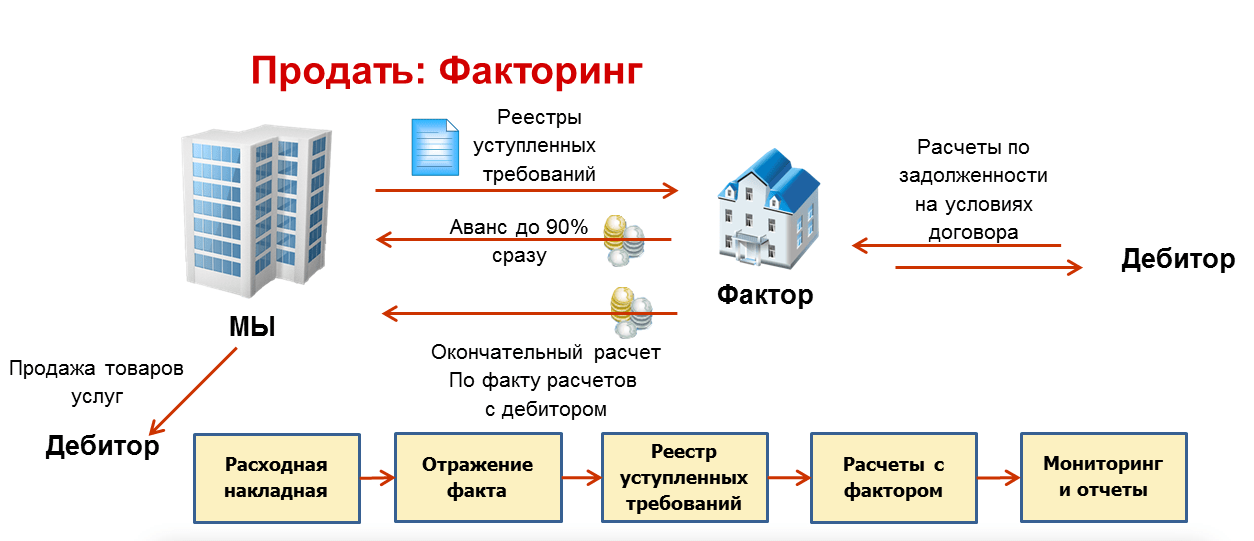

Схема переуступки права требования

В соответствии с представленной наглядной схемой, факторинг являет собой переуступку прав требования. То есть это услуга для поставщиков и клиентов, которые сотрудничают на условии отсроченных платежей за предоставленные товары и услуги.

Алгоритм действий:

- банк и производитель продукции заключают соглашение;

- производитель передает продукцию или предоставляет услуги клиенту;

- далее он предъявляет банку документы, служащие подтверждением отгрузки или оказания услуги;

- банк оплачивает производителю финансы в размере 80–90% от стоимости предоставленных клиенту товаров;

- после перечисления денег от покупателя, банк переводит остаток денег производителю, оставляя себе комиссию за осуществление сделки.

Виды факторинга

В зависимости от того, на кого ложится ответственность, факторинг может быть:

| с регрессом | без регресса |

| При заключении таких сделок ответственность за добросовестность покупателя целиком возлагается на поставщика. Если компания-получатель отказывается от своих обязательств по оплате товаров/услуг, фактор имеет право потребовать назад деньги, перечисленные поставщику. Поскольку риски финансового агента минимальны, его комиссия за обслуживание такой сделки тоже невысока. | В этом случае фактор полностью берет на себя все вопросы, связанные с взысканием задолженности у покупателя. Поставщик не несет никаких финансовых рисков, однако размер комиссии за заключение сделки без регресса значительно больше. |

Независимо от вида договора факторинг удобен для всех сторон, поскольку:

Факторинг проводки

225823 сентября 2016

| Статья подготовлена по материалам БСС ГлавбухБесплатный доступ на 3 дня |

Расскажем, по какой схеме работает и как отражается факторинг (проводки в бухгалтерском учете). С помощью факторинга можно обеспечить исполнение обязательств или получить финансирование.

Различают два вида факторинга:

Как факторинг работает

Финансовый агент (фактор) покупает у организации (клиента) право требования тех долгов, которые возникли в рамках договора реализации товаров (работ, услуг) и должны быть погашены только в денежной форме. В этом случае к финансовому агенту переходят полные права на все суммы, которые он в будущем получит от должника. Возвращать их организации агент не должен.

Также организация (клиент) не должна возвращать полученное финансирование (т. е. сумму, за которую финансовый агент купил задолженность). Это правило применяется даже в том случае, если дебитор не погасит свою задолженность (погасит не в полной сумме) и финансовый агент получит убыток.

При таких взаимоотношениях все риски, связанные с неуплатой должником денег, несет финансовый агент, а не организация (клиент), если иное не предусмотрено договором между клиентом и финансовым агентом.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Такой порядок предусмотрен абзацем 1 пункта 1 статьи 824, пунктом 3 статьи 827 и пунктом 1 статьи 831 Гражданского кодекса РФ.

За предоставление финансирования (т. е. за оказание факторинговых услуг) финансовый агент вправе взимать вознаграждение. Оно может быть установлено как в фиксированной сумме, так и в процентах.

Факторинг: проводки в учете

В бухучете расчеты с финансовым агентом по договору факторинга отражайте на счете 76 «Расчеты с прочими дебиторами и кредиторами», к которому откройте отдельный субсчет, например «Расчеты с финансовым агентом (фактором)».

Чтобы отразить операции по договору факторинга, сделайте следующие проводки:

Дебет 76 субсчет «Расчеты с финансовым агентом (фактором)» Кредит 62 – отражена задолженность финансового агента по договору факторинга;

Дебет 91-2 Кредит 62 – списана разница между задолженностью покупателя и суммой финансирования;

Дебет 51 Кредит 76 субсчет «Расчеты с финансовым агентом (фактором)» – поступили деньги от финансового агента по договору факторинга;

Дебет 91-2 Кредит 76 субсчет «Расчеты с финансовым агентом (фактором)» – учтена в расходах сумма вознаграждения, причитающаяся финансовому агенту;

Дебет 76 субсчет «Расчеты с финансовым агентом (фактором)» Кредит 51 – перечислено вознаграждение финансовому агенту.

Такой порядок следует из Инструкции к плану счетов (счета 76, 91, 62).

Как факторинг влияет на налоговый учет, смотрите в рекомендации от Системы Главбух.

Чтобы посмотреть все материалы Системы Главбух, попробуйте бесплатный доступ на три дня.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос. Попробуйте бесплатный доступ на 3 дня на 1gl.ru!

Что проверить в майских расчетах из-за нового МРОТ Проверьте расчеты за май из-за нового МРОТ.

Учет факторинга у покупателя

Что касается учета факторинговых операций у покупателя, то отражение перемены лиц в обязательстве трудностей не вызывает. В классической схеме факторинга в бухгалтерском учете покупателя отражается:

- изменение кредитора — при получении уведомления о передаче задолженности по договору факторинга;

- погашение кредиторской задолженности — при перечислении денежных средств факторинговой компании.

Пример 2

|

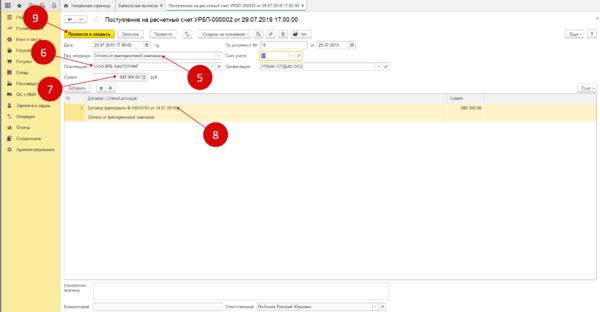

ООО «Белая акация» 01.11.2017 получила от поставщика ООО «База „Электротовары»» товары на общую сумму 5 900 000 руб. Товары предназначены для продажи оптом. Договором с поставщиком предусмотрена 30 дней отсрочки оплаты товаров. 06.11.2017 — от поставщика получено уведомление об уступке денежного требования по договору поставки банку ЗАО «Нефтепромбанк» по договору факторинга. 30.11.2017 — ООО «Белая акация» перечислило денежные средства банку ЗАО «Нефтепромбанк» в сумме 5 900 000 руб. по договору факторинга в счет оплаты задолженности за товары. |

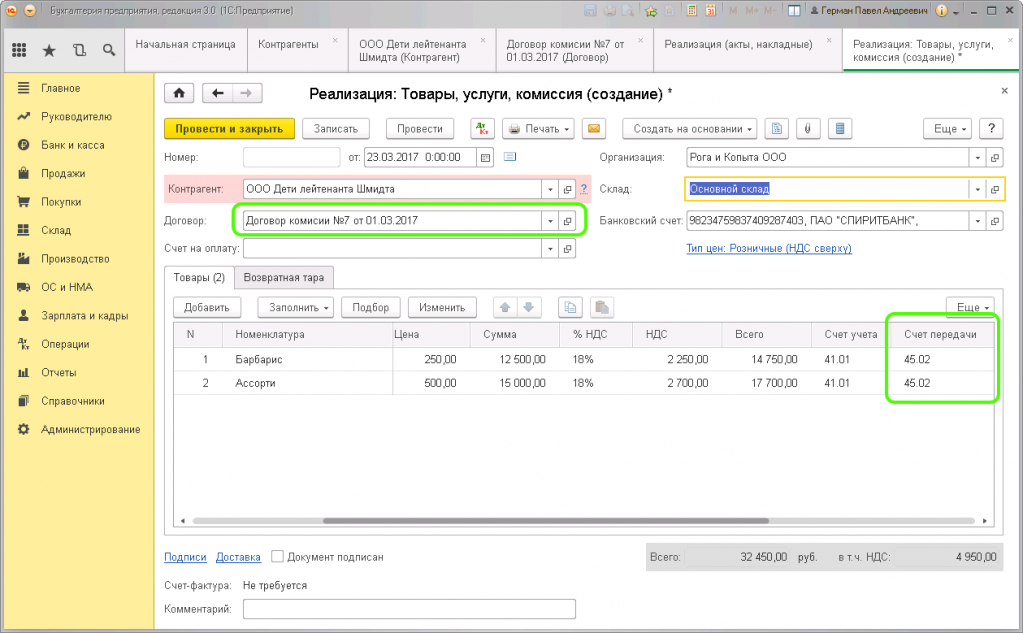

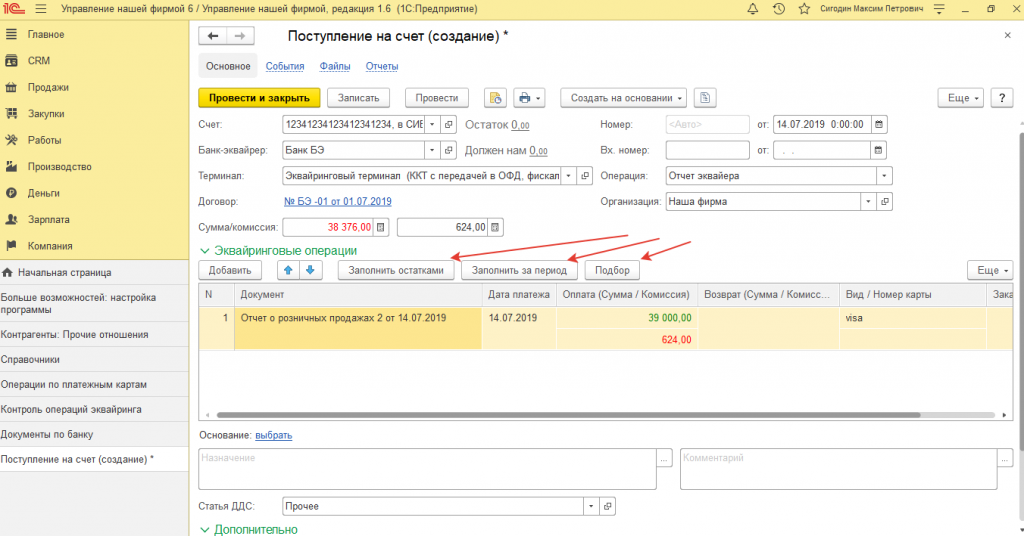

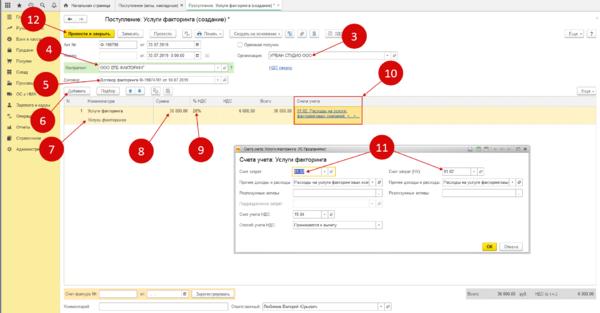

Поступление товаров в программе «1С:Бухгалтерия 8» редакции 3.0 отражается документом Поступление (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются проводки:

- Дебет 41.01 Кредит 60.01

- — на стоимость товаров без НДС (5 000 000 руб.);

- Дебет 19.03 Кредит 60.01

- — на сумму НДС (900 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

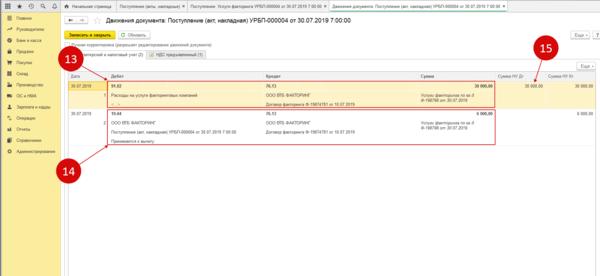

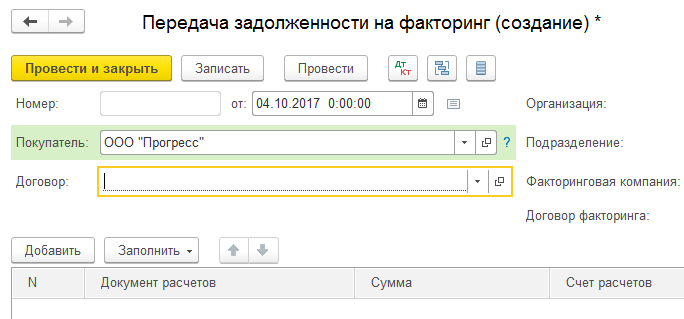

Изменение кредитора (перенос задолженности поставщику на факторинговую компанию) в программе отражается документом Корректировка долга с видом операции Перенос задолженности (рис. 5).

Рис. 5. Перенос задолженности поставщику

В шапке документа пользователем указывается:

- в поле Перенести — значение из списка Задолженность поставщику;

- дата уведомления об уступке права требования по договору факторинга;

- в поле Поставщик (кредитор) — наименование поставщика, задолженность которого переносится (элемент справочника Контрагенты);

- в поле Новый поставщик — наименование факторинговой компании согласно уведомлению об уступке права требования (элемент справочника Контрагенты);

- в поле Валюта — валюта расчетов.

В табличной части документа Корректировка долга на закладке Задолженность поставщику (кредиторская задолженность) пользователь указывает:

- наименование договора, задолженность по которому переносится (элемент справочника Договоры);

- новый договор, по которому переносится задолженность (элемент справочника Договоры);

- документ расчетов, задолженность по которому переносится;

- переносимую сумму;

- сумму расчетов по договору факторинга;

- счет учета, на котором была учтена задолженность перед поставщиком;

- новый счет учета, на который переносится кредиторская задолженность.

Табличная часть может быть заполнена автоматически по команде Заполнить — Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос кредиторской задолженности с ООО «База „Электротовары»» на ЗАО «Нефтепромбанк»:

- Дебет 60.01 Кредит 60.01

- — на сумму задолженности с учетом НДС (5 900 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы для целей налогового учета.

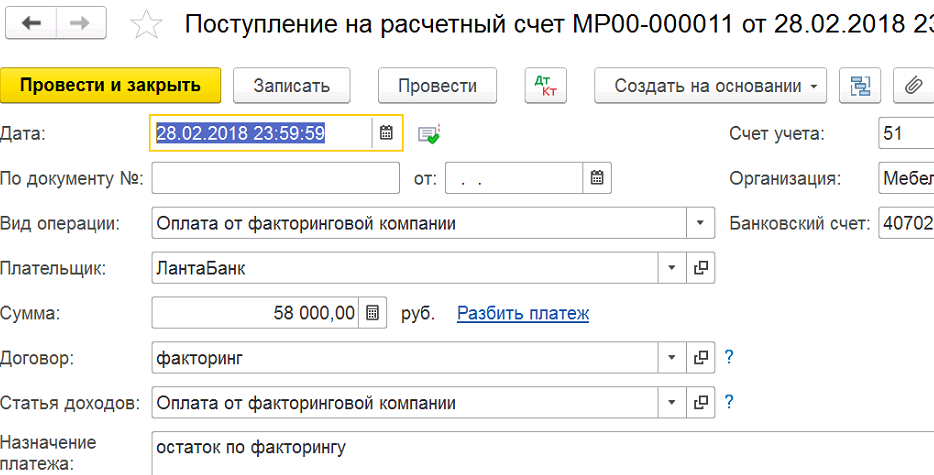

Погашение кредиторской задолженности перед факторинговой компанией отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указываются:

- дата списания денежных средств;

- номер и дата платежного поручения;

- получатель денежных средств (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга, на основании которого осуществляется платеж (элемент справочника Договоры);

- ставка налога на добавленную стоимость;

- статья движения денежных средств (элемент одноименного справочника);

- счета расчетов (60.01 «Расчеты с поставщиками и подрядчиками») и авансов (60.02 «Расчеты по авансам выданным»);

- порядок погашения задолженности (По документу), а также указывается оплачиваемый документ поступ-ления.

При проведении документа в регистр бухгалтерии вводится проводка (и соответствующие суммы в специальные ресурсы для целей налогового учета) по погашению задолженности перед факторинговой компанией денежными средствами:

- Дебет 60.01 Кредит 51

- — на сумму имеющейся задолженности с учетом НДС (5 900 000 руб.).

|

1С:ИТС Об отражении факторинговых операций в учете покупателя (в том числе о переносе задолженности на нового кредитора) см. в справочнике раздела «Бухгалтерский и налоговый учет». |

|

Факторинг: наглядно

Лучше всего понять практическую пользу факторинга для поставщиков помогут успешные кейсы. Наиболее наглядно демонстрируют то, как факторинг может буквально спасти предприятие, показывают кейсы 2020 года, отметившегося крахом многих даже крупных компаний из-за пандемии и нежелания руководства и финансовых отделов адаптироваться к изменившейся ситуации и искать новые методы работы.

К примеру, компания, более 20 лет поставлявшая на российский рынок продукцию различных белорусских и европейских брендов бытовой химии и парфюмерии, на момент начала работы по факторингу осуществляла продажи только через OZON. Ее обороты составляли 5 миллионов рублей. Благодаря факторингу поставщик смог стабилизировать свои поставки в адрес таких крупных торговых сетей как «Ашан» и «Атак». Также в период пандемии компания смогла быстро переориентироваться на поставки антисептиков в адрес крупных торговых сетей. Итогом стал увеличившийся в 4 раза оборот компании, составивший 20 миллионов рублей.

Другие успешные COVID-кейсы вы можете изучить в статье по материалам вебинара Обучающего Центра ЭТП ГПБ «Как избежать кассового разрыва: успешные кейсы по факторингу».

Что такое факторинг простыми словами

Факторинг — это финансовая услуга, относящаяся к торговому кредитованию. Она позволяет поставщику товаров или услуг получить за них оплату сразу и без отсрочек. Суть услуги заключается в передаче факторинговой компании дебиторской задолженности покупателя товара или потребителя услуг.

Чтобы было проще понять схему факторинга, рассмотрим два небольших примера.

- Консалтинговая фирма оказала услуги другой компании: проконсультировала нужных лиц, разработала планы и стратегии — то есть полностью выполнила условия договора по консалтингу. По условиям, оплата за оказанные услуги производится в течение 10 дней. Это может быть неудобно или долго для консалтинговой фирмы. Тогда фактор берёт на себя долг дебитора и отдаёт его поставщику услуг (консалтинговой фирме).

- Поставщик оптом отгрузил покупателю товар с отсрочкой платежа. Факторинговая фирма почти сразу отдаёт дебиторский долг покупателя, от чего продавец быстро получает свои деньги за отгруженный товар.

Соответственно потом дебитор (покупатель товара или потребитель услуг) отдаёт долг фактору и выплачивает от 5% до 30% от суммы.

Стоит отметить, что факторинговые компании покрывают не 100% дебиторской задолженности, а большую часть — до 90-95%.

Чтобы окончательно закрепить полученную информацию, рекомендуем к просмотру видео ниже, где на примерах просто и понятно рассматривается суть и задачи факторинга.

Зачем нужен факторинг бизнесу в сфере торговли или услуг

Факторинг нужен для того, чтобы поставщик мог практически сразу и без отсрочек платежа получить оплату за поставленный товар или оказанную услугу. А покупатель мог быстро погасить свой дебиторский долг перед поставщиком, тем самым зарекомендовав себя надёжным клиентом.

Такая услуга помогает дебитору решить вопрос с выплатой долга при возникновении форс-мажорных обстоятельств. Проще прибегнуть к факторингу, чем взять краткосрочный кредит, который не всегда просто получить — банки часто отказывают малым предприятиям и бизнесам в займах.

Преимущества и недостатки факторинга, о которых нужно знать

|

Преимущества |

Недостатки |

|

Не требует залога. |

Дополнительные затраты на выплату комиссий факторинговой компании. |

|

Факторинг страхует от риска неоплаты дебиторской задолженности. |

Нецелесообразность использования факторинга при больших, быстрых и постоянных отгрузках товара оптом. |

|

Гарантирует безостановочный оборот денежных средств. |

Налоговые обязательства наступают раньше поступления денег — по факту отгрузки. |

|

Снижает все возможные риски, связанные с дебиторской задолженностью. |

Покрывается не 100% дебиторской задолженности. |

|

Позволяет выбрать удобный график оплаты для дебитора. |

— |

«Факторинг — это комплекс услуг, связанных с финансированием, покрытием риска, вытекающего из предоставления товарного кредита, а также с востребованием дебиторской задолженности.

Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита. Потому что для розничной торговли удобнее выполнять свои обязательства перед поставщиками после того, как они продадут этот товар конечному потребителю.

Поставщики, как правило, идут навстречу торговым организациям, но они сами испытывают определённые неудобства, связанные с тем, что для его предоставления необходимо задействовать дополнительные объёмы оборотного капитала, вынимать средства из оборота для предоставления товарного кредита.

Так вот для того чтобы этот фактор, связанный с неудобством предоставления товарного кредита для поставщика, нивелировать, существует такой финансовый механизм как факторинг, который позволяет поставщику получить большую часть денежных средств сразу после осуществления поставки, не дожидаясь платежа от розничной торговой точки после истечения срока отсрочки платежа».

Роман Огоньков — председатель правления банка «Национальная факторинговая компания».

Факторинг через ЭТП ГПБ

Сервис «Факторинг» финансового супермаркета ЭТП ГПБ – это неизменная надежность, максимальное удобство и высокая оперативность при рассмотрении заявок и поддержке наших клиентов. Мы сотрудничаем только с великолепно зарекомендовавшими себя на рынке финансовых услуг факторами и подбираем для вас максимально выгодные условия по сделкам. Финансовый супермаркет ЭТП ГПБ позволяет принимать участие в разнообразных акциях от наших партнеров, проводимых для определенных категорий поставщиков и покупателей.

Факторинг через ЭТП ГПБ позволяет использовать электронный документооборот, сводя к минимуму сбор необходимых документов для получения финансовых услуг.

Чтобы получить выгодное индивидуальное предложение по факторингу, заполните форму на странице. Составляя персональное предложение, наши специалисты учитывают такие детали, как сумма договоров поставки, количество дебиторов, необходимая отсрочка платежа и среднемесячный объем продаж, чтобы подобрать для вас максимально выгодные условия факторинга. Однако мы понимаем, насколько важна скорость при участии в конкурсах, и потому расчет индивидуального предложения проводится в сжатые сроки – наши специалисты свяжутся с вами уже в течение дня, чтобы подтвердить заявку и согласовать условия.

Факторинг простыми словами

Задолженности одних компаний перед другими – часто встречающееся явление. Как правило в факторинге участвуют 3 звена:

- Клиент, именуемый поставщиком товара (кредитор).

- Покупатель товара (дебитор).

- Посредник (факторинговая компания — фактор или кредитное учреждение), обеспечивающий продавца денежным требованием.

Посредник осуществляет кредитование клиентов с помощью погашения дебиторской задолженности, которая обычно не превышает полугода.

Если описать этот процесс более доступным языком, то получится, что:

- посредник оплачивает товар кредитора вместо дебитора в размере 80-90% от полной стоимости, выплачивает дебиторскую задолженность и проводит все необходимые платёжные документы;

- дебитор, в свою очередь, активно ведёт бизнес, реализует поставленную продукцию и за счёт этого оплачивает поставленный товар;

- в результате этого процесса фактор выплачивает остаток средств клиенту и получает свои проценты и комиссионные сборы от задолженности должника.

Таким образом, клиент имеет возможность получить денежные средства в полном объёме от фактора, а покупатель может реализовывать товар либо услуги и производить оплату за них при условии отсрочки платежа.

Положительные стороны факторинга:

- обеспечение непрерывности в работе. Заключив договор, поставщик передает право требования по своей дебиторской задолженности банку (фактору). Тем самым он привлекает денежные средства в оборот, с какой бы низкой оперативностью и задержками ни платили контрагенты;

- снижение рисков. Используя данный способ финансирования, фирма возлагает часть рисков неуплаты на банк, получая 60-90 процентов от суммы дебиторской задолженности. Существует и так называемый регрессный факторинг, который освобождает банк от ответственности за неплатеж, но его стоимость ниже на 10 процентов. Есть также риски ликвидности, валютные риски. Последние имеют место в основном при международном факторинге. Благодаря этому инструменту поставщик получает возможность немедленно конвертировать иностранную валюту, избегая ненужных колебаний курсов;

- преимущество для покупателей. Услуга предоставляет покупателям возможность отсрочки платежа по поставкам;

- отсутствие залога. Банки, как правило, за такую услугу не требуют обеспечения. Залогом здесь становится именно дебиторская задолженность;

- быстрота. Предоставление факторинга — довольно быстрый процесс по сравнению с кредитом, для оформления которого требуется множество обосновывающих документов, а сам процесс может длиться месяц.

Некоторые недостатки факторинга:

- Факторинг, предлагаемый российскими банками, стоит довольно дорого. Часто он обходится клиентам дороже, чем обыкновенный кредит. Ведь финансируя дебиторскую задолженность, банк берет на себя риск неплатежа.

- При оформлении сделки фирма получает не более 85–90% от основной суммы задолженности. Остальная часть выплачивается поставщику после погашения задолженности дебитора.

- Услуга предоставляется в основном постоянным высоконадежным клиентам и недоступна для фирм с большим количеством мелких дебиторов.

Размер комиссии зависит от того, какие услуги предоставляет фактор. В большинстве случаев клиент платит проценты от суммы задолженности и фиксированные комиссионные платежи за обработку каждого документа. Стоимость факторинга получается более высокой, чем проценты по бизнес-кредитам (на 3–7 процентов).

Размер платежей зависит также от:

- размера запрашиваемой суммы (обычно чем больше сумма долга, тем ниже проценты по нему);

- срока финансирования (чем дольше срок, тем больше комиссия);

- длительности сотрудничества с данным клиентом и т. д.