Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

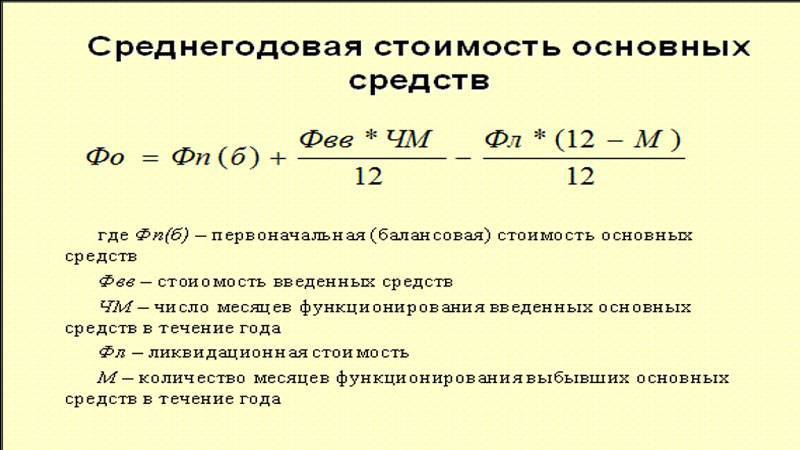

Среднегодовая стоимость активов по балансу (А СГ) — это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

А СГ = (А НГ + А КГ) / 2,

где А НГ — стоимость активов по балансу на начало года;

А КГ — стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года — сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).

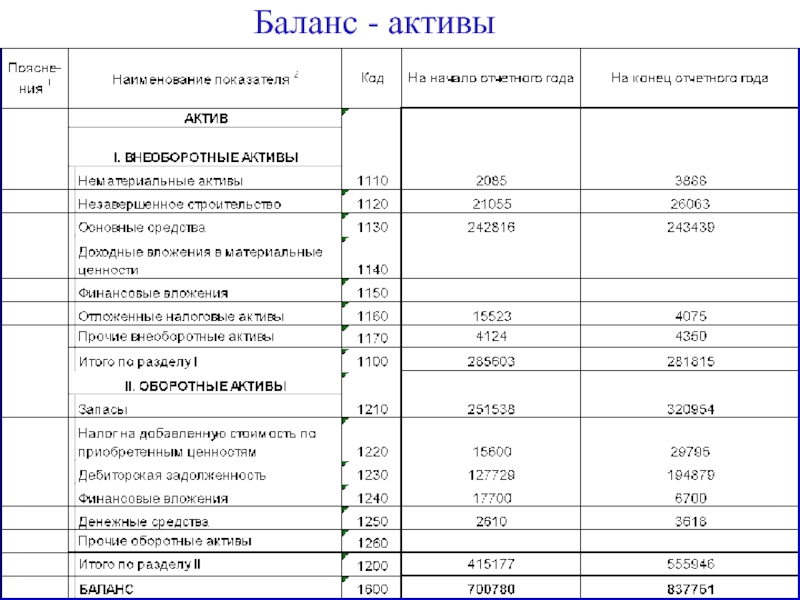

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ , задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

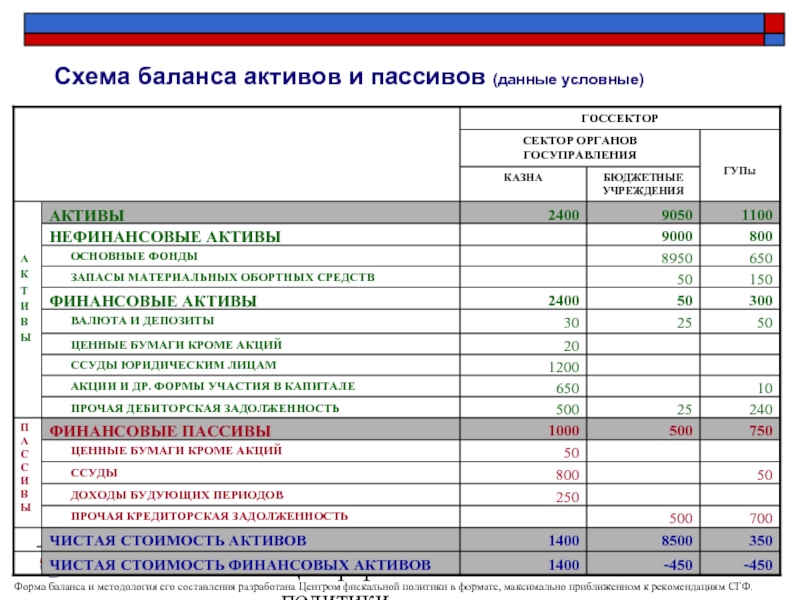

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

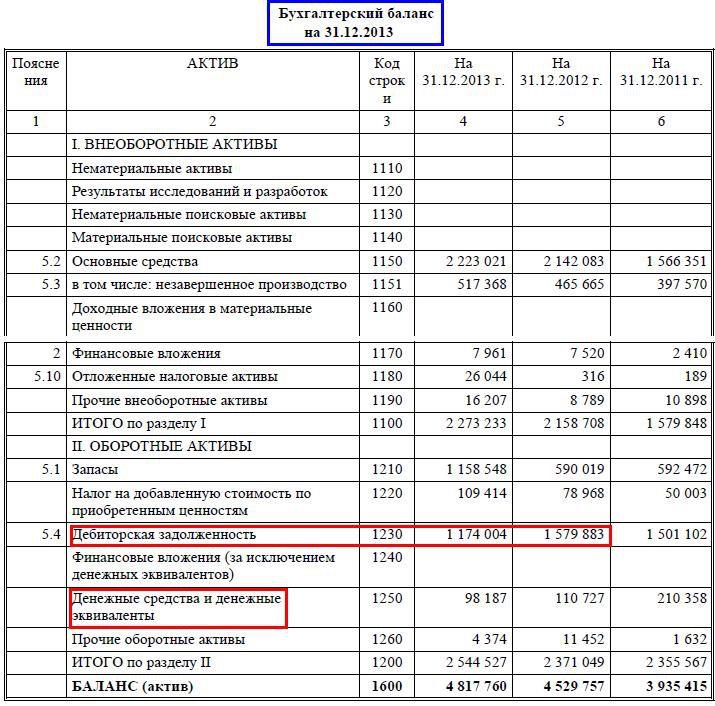

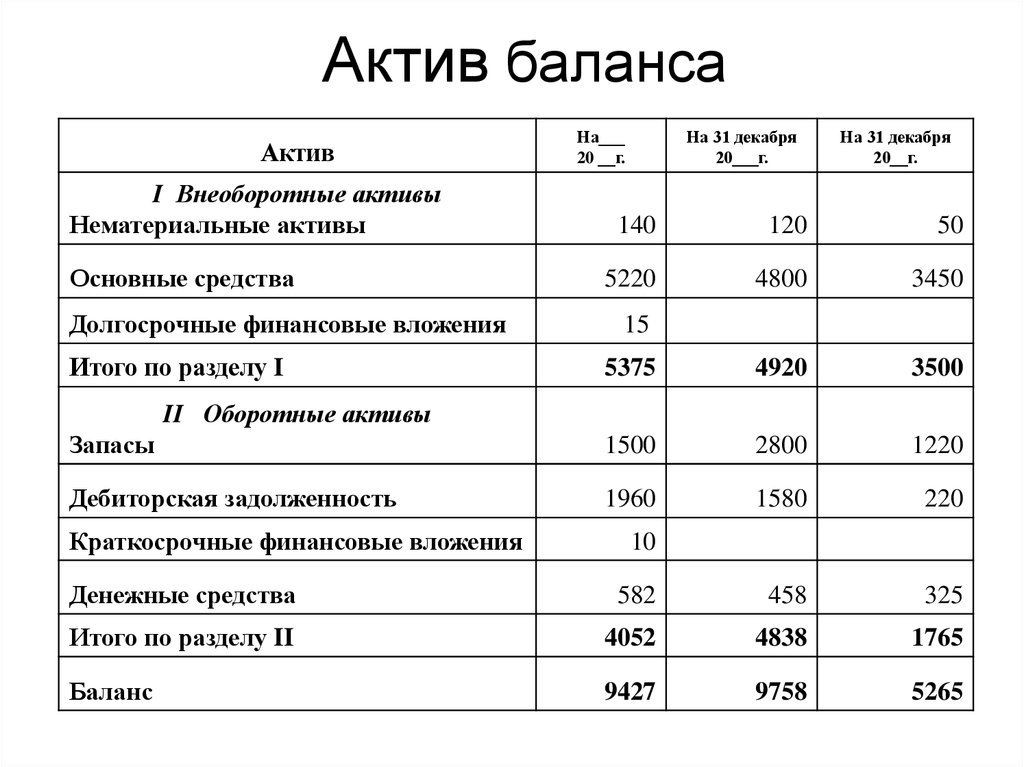

в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА , учитываемые по остаточной стоимости , т. е. за минусом износа;

во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

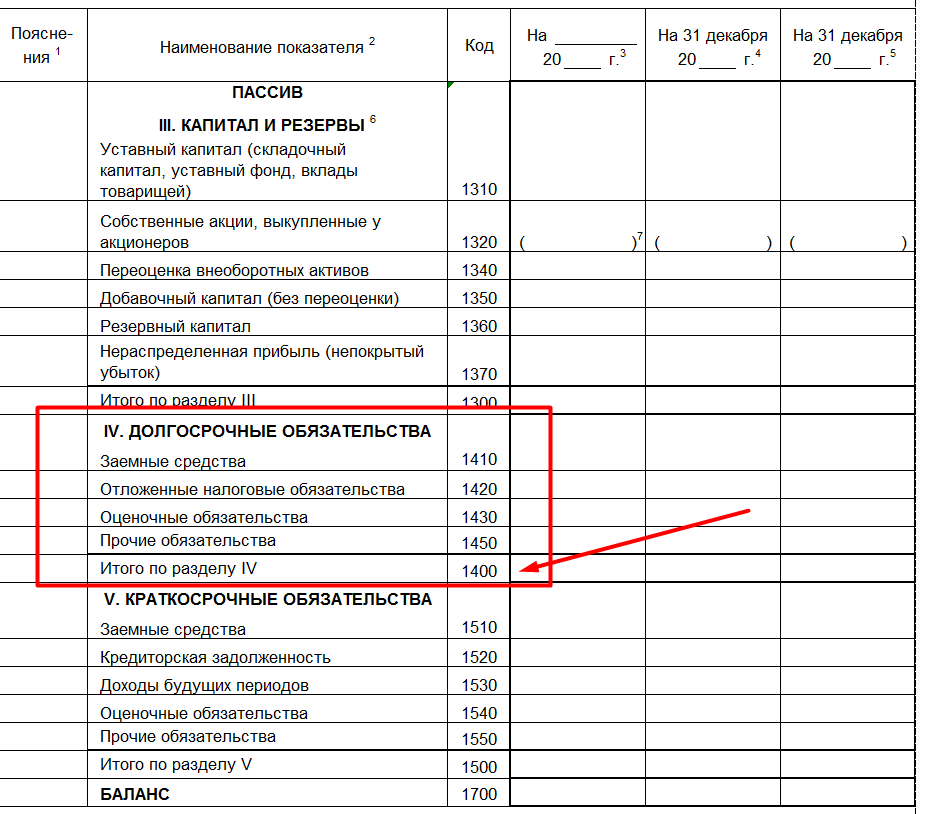

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

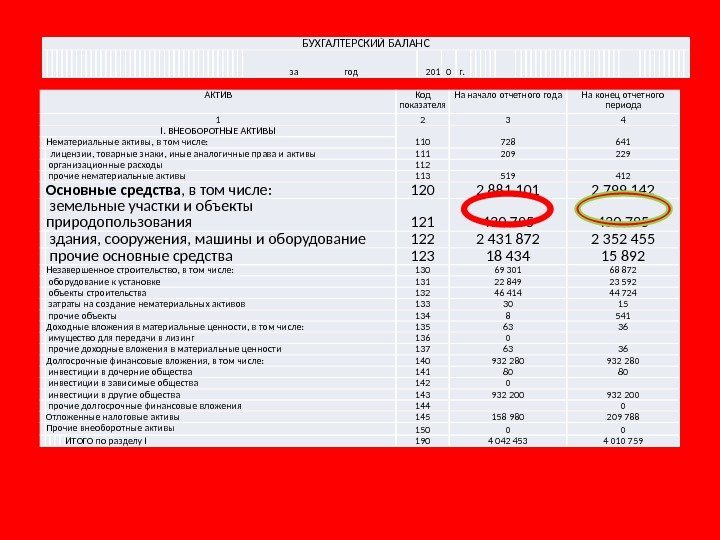

Основные производственные фонды в балансе

Коротко:

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо 01-кредитовый остаток 02.

Подробно

Примечание от автора! В строке 1150 может отображаться информация о дебетовом остатке 08 счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо 07 счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Примечание от автора! Активы, приобретаемые исключительно для сдачи в аренду, отображаются в бухгалтерском балансе в составе доходных вложений в материальные ценности.

Основные средства – дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 – актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации природные ресурсы (земля, недра, вода), объекты незавершенного строительства.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Стоимость основных средств

Первоначальная стоимость активов – суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной. Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом. Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет

К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы. БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе. Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей

Балансовая стоимость основных средств

Как уже упоминалось, любая фирма, независимо от рода деятельности, в процессе работы приобретает различные активы, которые и являются основными средствами организации. Эти активы могут использоваться для осуществления бизнес-деятельности, расчетов с кредиторами, а также могут быть проданы. Кстати, именно посредством активов любое предприятие несет ответственность в случае наступления банкротства.

Балансовая стоимость активов предприятия это определенная в стоимостном выражении цена, которая изменяется на конец каждого отчетного периода. Почему это происходит? Для начала о том, какие именно активы предприятие должно ставить на свой баланс.

То имущество, которое относится к быстроизнашивающимся и малоценным предметам, на баланс можно не ставить. В эту группу товаров могут входить, например, канцелярские товары. Подробнее узнать о том, какие средства относятся к этой категории можно в перечне групп амортизации имущества. Вообще, все основные средства со сроком полезного использования до одного года можно смело отнести к малоценным предметам.

В баланс предприятия однозначно должны быть включены все долгосрочные активы, использование которых может составить срок от 1 года до нескольких десятков лет. Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов. Теперь о том, по какой стоимости они отражены в статьях баланса.

При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте. Если он сформирован деньгами, то его стоимость и отражается в обеих сторонах баланса в одинаковом денежном выражении и остается неизменной.

Из каких этапов состоит анализ структуры бухгалтерского баланса

Аналитические мероприятия с данными из активной части баланса проводятся либо по первоначальной форме №1, либо по так называемому агрегированному балансу, в котором статьи сгруппированы определенным образом по принципу схожести их содержания. Сама работа аналитиков включает в себя шесть основных этапов, каждый из которых стоит рассмотреть подробнее.

Анализ динамики и структуры баланса

Измеряются темпы роста ключевых статей баланса или их групп и эти показатели сравниваются с темпами увеличения выручки.

Анализ структуры баланса сначала предполагает измерение долей каждой из статей в общей валюте (которые затем также сопоставляются за ряд периодов).

По результатам этих действий делаются основополагающие выводы. Считается, что баланс достаточно «хорош», если выполняются следующие условия:

- Итог баланса от периода к периоду увеличивается, причем темпы его роста превышают темпы увеличения инфляции, но не догоняют темпы роста выручки;

- Оборотные активы увеличиваются с большей скоростью, чем внеоборотные;

- Величина и скорость увеличения долгосрочных обязательств превышает эти же показатели по обязательствам краткосрочным;

- Удельный вес собственного имущества компании превышает или равен 50%;

- Скорости изменения дебиторской и кредиторской задолженностей примерно одинаковы;

- В форме №1 отсутствуют нездоровые статьи – например, непокрытый убыток.

Для чего необходимо определение балансовой стоимости активов

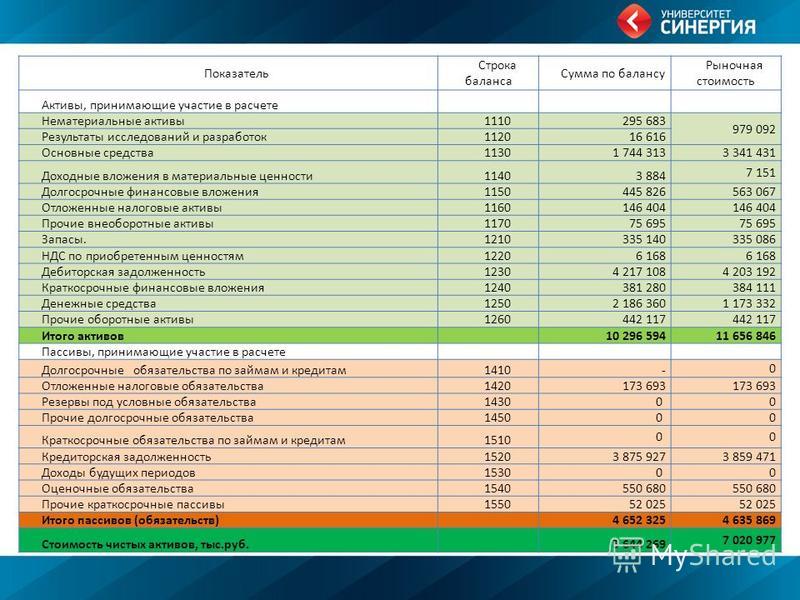

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов,

в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов.

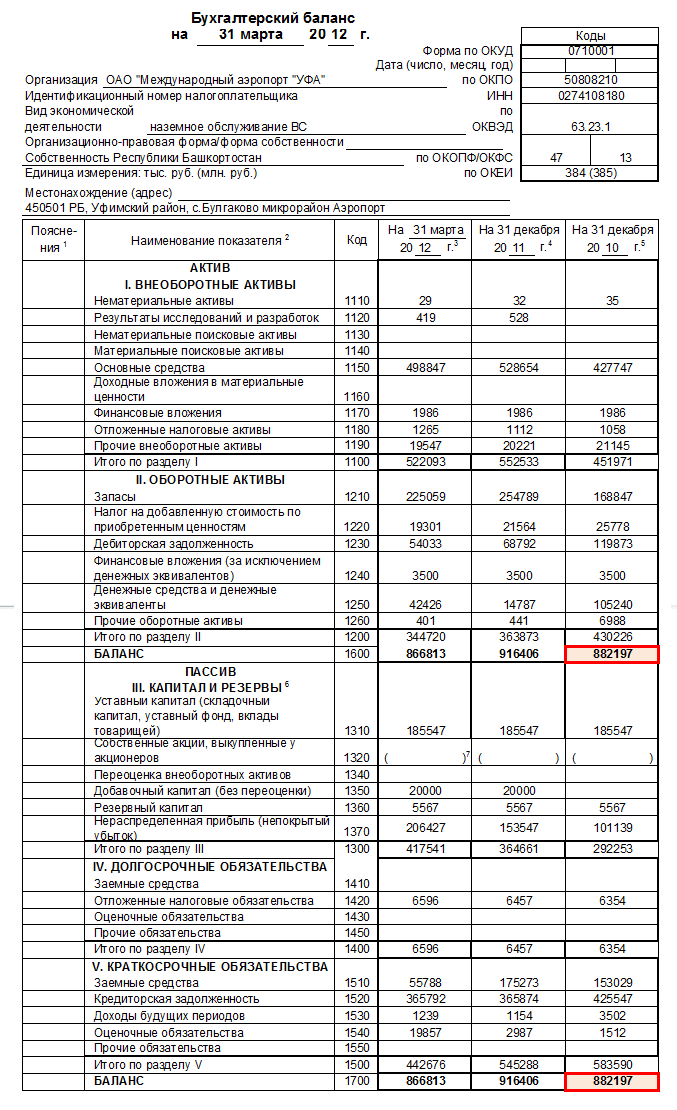

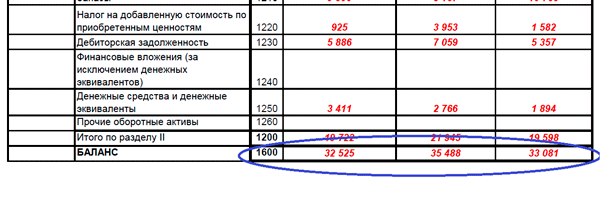

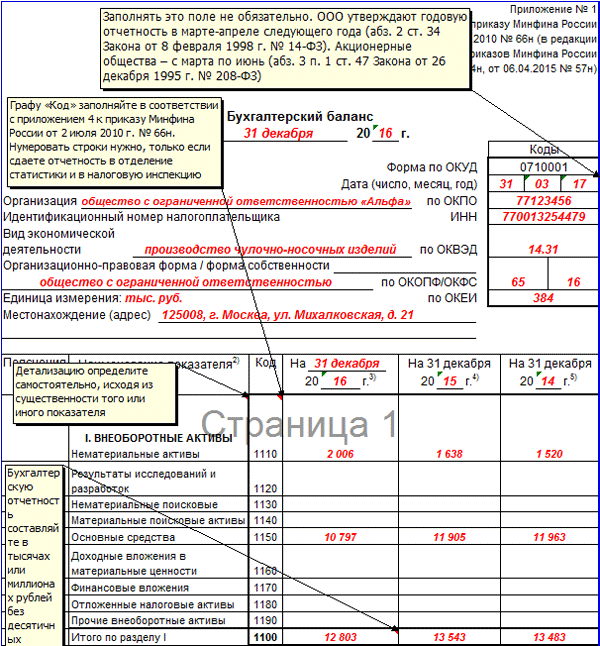

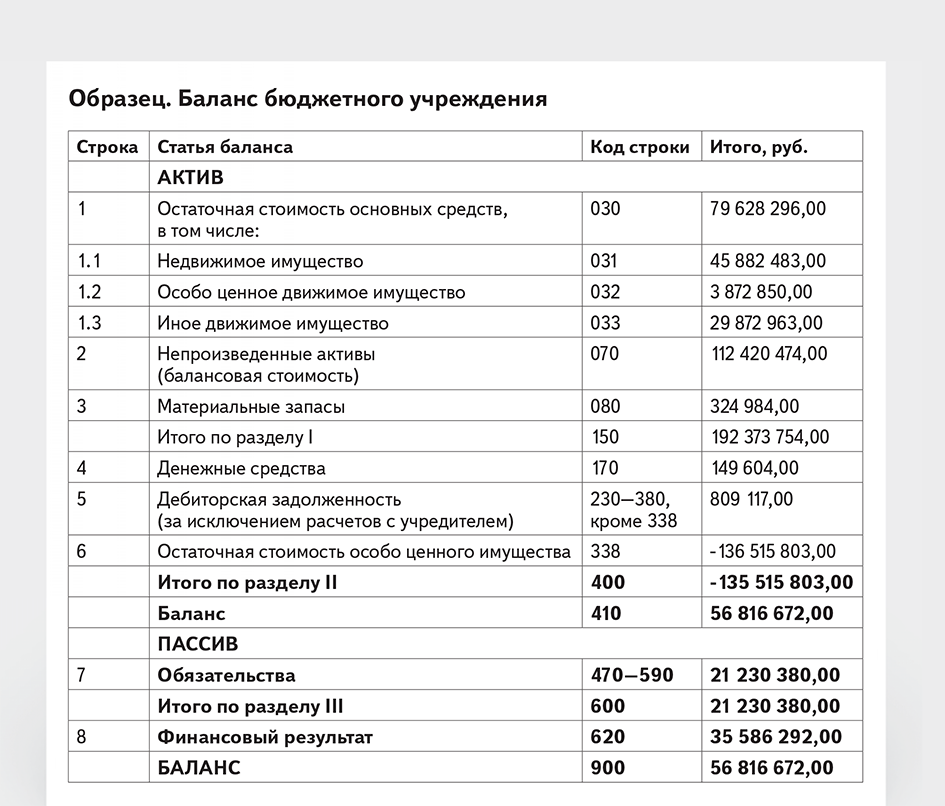

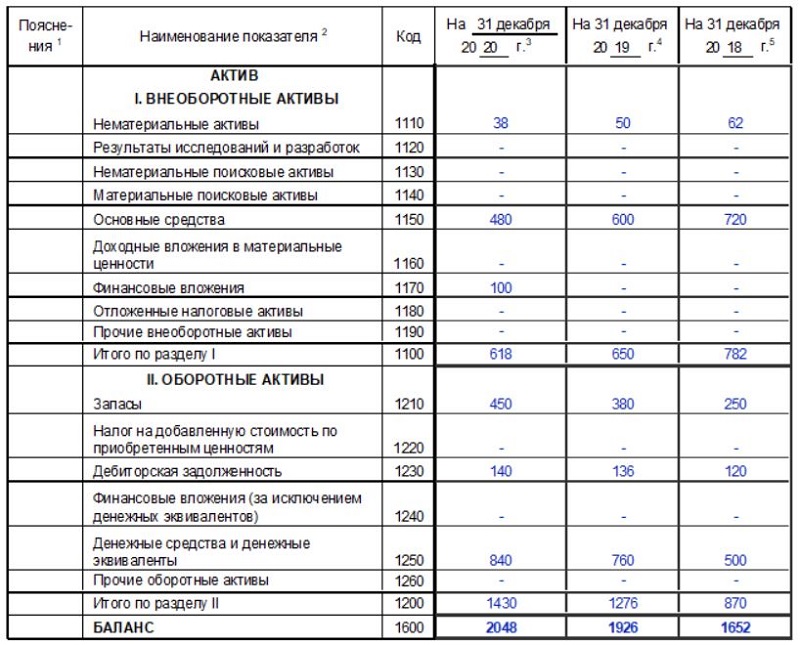

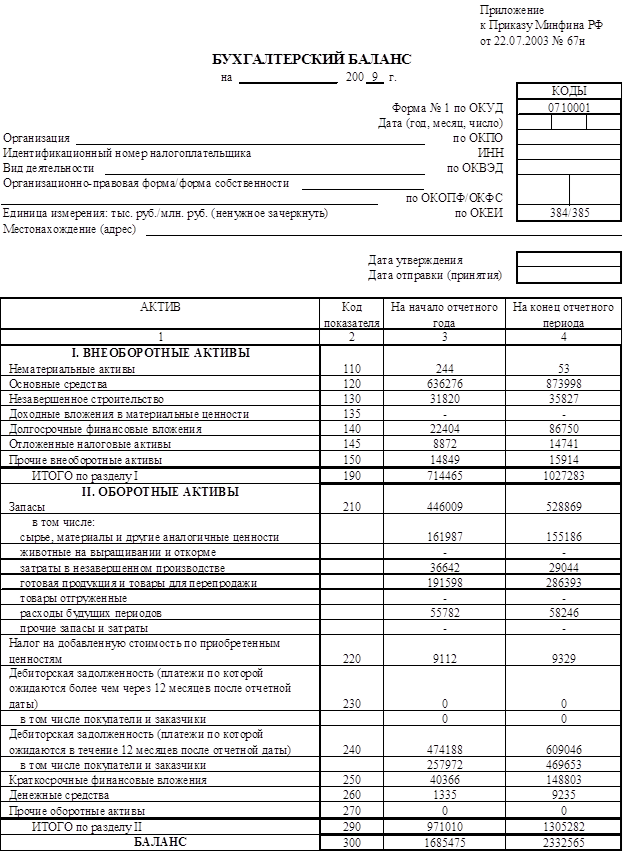

Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. Внеоборотные активы: |

|||

|

Итого по 1 разделу |

|||

|

2. Оборотные активы: |

|||

|

НДС по приобретенным ценностям |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

|

Итого по 2 разделу |

|||

|

БАЛАНС |

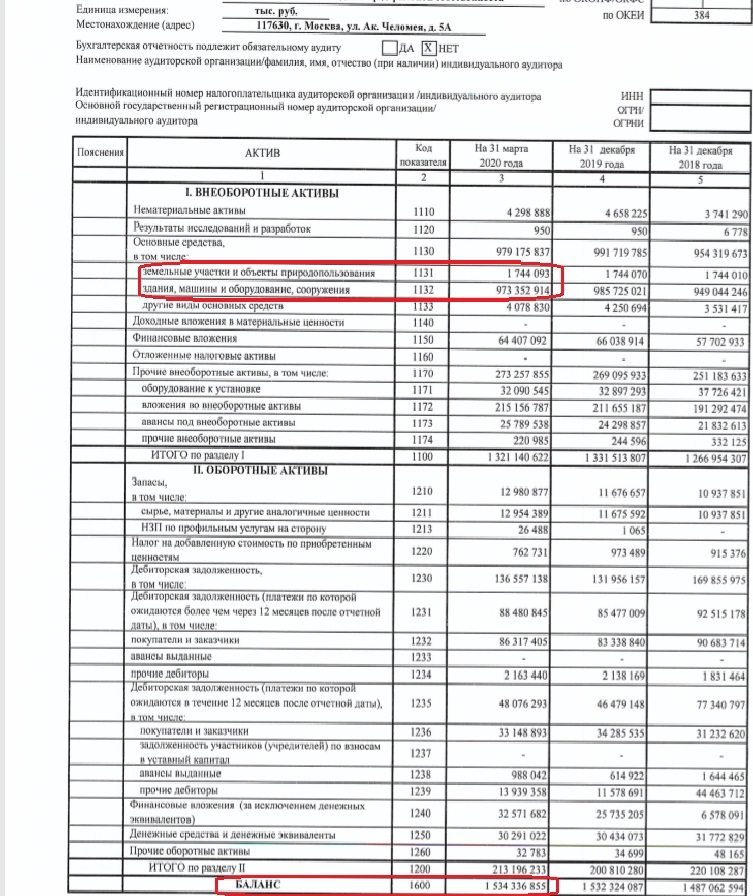

Из универсальной формы бухгалтерского баланса , где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов,

представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Итог

В конечном итоге можно говорить о том, что балансовая цена фондов предприятия представляет собой цену всего имущества, что принадлежит компании, указанного в отчетах бухгалтерского учета коммерческой организации.

Все ключевые данные о балансовой цене можно отыскать в 1600 строке

предприятия. Данный показатель является одним из важнейших при анализе деятельности коммерческой фирмы и определения ее экономической успешности.

Какова первоначальная стоимость основных средств? Подробности — на данном видео.

Для оценки эффективности деятельности компании (производственного предприятия) составляется такой документ, как баланс. Он отражает соотношение активов и пассивов предприятия. В свою очередь, активы разделяются на основные и оборотные средства. Учет оборотных средств обычно не вызывает проблем, но основные, используемые многократно на протяжении ряда лет, иногда бывает трудно оценить. Для процедуры их оценки используется такое понятие, как балансовая стоимость.

Что это такое? В бухгалтерском учете данным термином обозначается стоимость долгосрочных активов, которые внесены в баланс и зафиксированы в балансовой ведомости предприятия. Под долгосрочными активами понимается стоимость объекта компании.

Балансовая стоимость компании равна стоимости ее т. н. чистых активов, то есть стоимости совокупных активов после вычета долгов (совокупных обязательств). Для оценки ее используются понятия первоначальной, восстановительной и инвентарной стоимости.

Балансовая стоимость обычно отражается по первоначальной стоимости, из которой вычитается накопленный износ. Первоначальная стоимость складывается из затрат на возведение или сооружение данных средств и расходов на доставку и установку.

Применяется при учете основных средств, для которых производилась переоценка по состоянию на 1.01.1960 г. Именно эта стоимость, определенная при переоценке, вносится в баланс. Основные фонды, приобретение или сооружение которых велось за счет капиталовложений, учитываются по инвентарной стоимости. Поступившие безвозмездно объекты учитываются по документам передающей стороны (включая расходы получателя на установку, при ее необходимости). По фактической стоимости отражаются в балансе сырье, топливо, запчасти, готовая продукция. — по первоначальной стоимости (их износ — отдельная статья в пассиве).

Порядок определения первоначальной стоимости определяется законодательно и зависит от способа приобретения этих средств (сооружение, изготовление, дарение, бартерный обмен, паевой взнос, передача в доверительное управление). Балансовая стоимость только что поступивших на предприятие средств обычно равна их первоначальной стоимости. Чаще всего она складывается из расходов на приобретение объекта и ввод его в эксплуатацию.

Во всех последующих отчетных периодах балансовая стоимость уменьшается на величину понесенных убытков и накопившейся амортизации. Кроме того, если для приобретения основного средства использовались заемные средства, то следует учесть выплату процентов по кредиту за отчетный период.

Ежегодно проводится обязательная Их балансовая стоимость может меняться в процессе эксплуатации под действием множества разных факторов: изменение рыночной стоимости, затрат на ремонт и реконструкцию, техническое обслуживание и пр. На стоимость средств влияют и условия эксплуатации — агрессивность окружающей среды, длительность срока использования, количество рабочих смен, процессы инфляции. Все это порой делает определение балансовой стоимости задачей, посильной лишь для высококвалифицированных специалистов.

В предприятия фигурирует балансовая стоимость акции. Она равна отношению стоимости его чистых активов к числу выпущенных акций.

Стоимость активов определяется в едином для всех порядке согласно инструкции Министерства финансов. При этом возможно несовпадение рассчитанных по инструкции норм и фактической рыночной стоимости. Более реальным показателем является рыночная стоимость одной акции, равная рыночной стоимости активов, поделенной на число акций. Кроме того, существует ликвидационная стоимость акций — при ее определении учитывается ликвидационная стоимость активов, то есть та стоимость, за которую могут быть проданы активы предприятия в случае банкротства. Оценка такой стоимости — необходимый шаг в планировании крупных инвестиций для прогнозирования возможного риска.