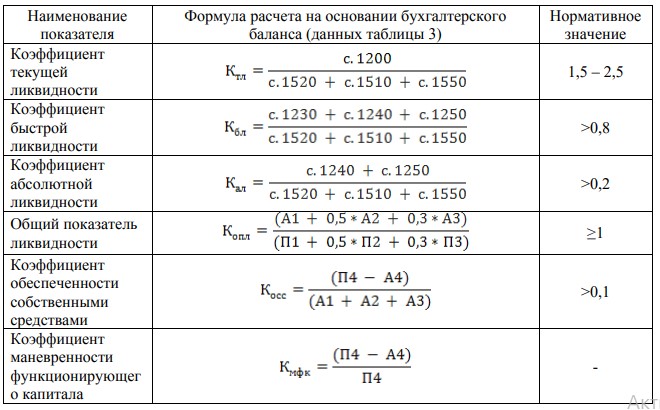

Преимущества и недостатки формирования

Преимущества формирования прочих оборотных активов:

- с помощью создании данной категории происходит полный учет всех краткосрочных активов, которые в отдельности незначительны и нестандартны;

- в рамках одной категории упрощается процесс учета.

Недостатки формирования группы:

- отсутствие ясности, так как некоторые компании не формируют подобные активы;

- любая позиция актива, которая переросла период в один год или один бизнес-цикл, должна быть перенесена в любой долгосрочный класс активов. Однако бывают случаи, когда такие активы игнорируются и ошибочно сохраняются в рамках прочих оборотных активов, что является важным недочетом. В этом случае требования к оборотному капиталу возрастают.

- иногда увеличение одного из активов компенсируется уменьшением другого актива в составе прочих оборотных средств. В таком сценарии вряд ли будут существенные различия в совокупности, и поэтому изменение отдельных активов игнорируется.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

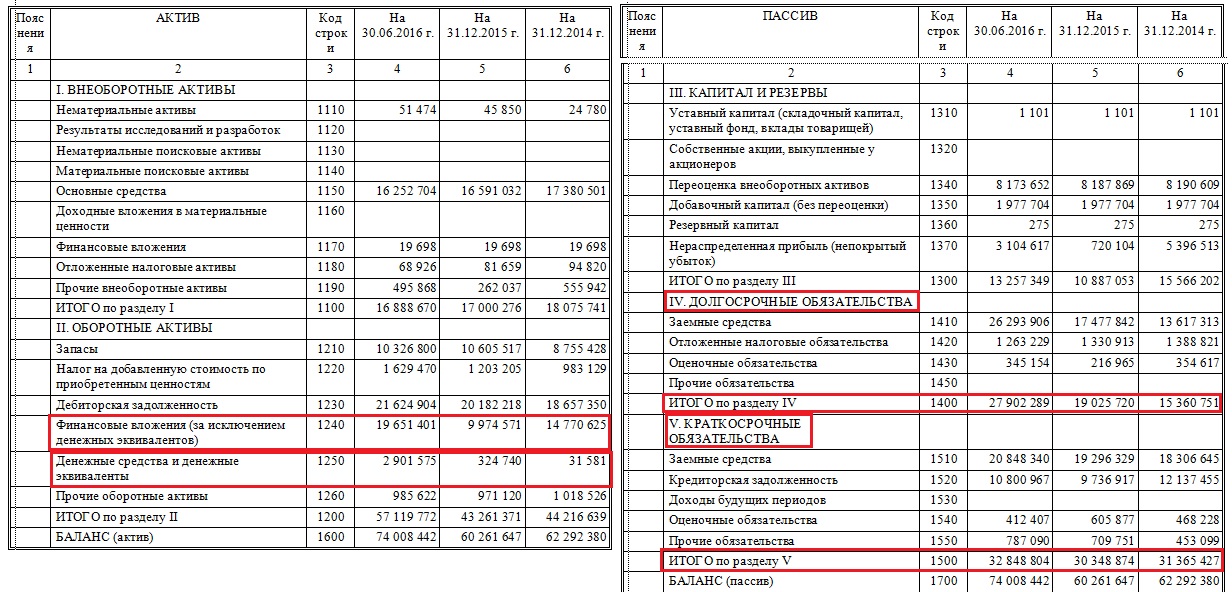

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Учет

На счете 1260 могут быть учтены только активы оборотного характера, не признанные существенными. Информация формируется на основе следующих данных:

- Стоимость затрат на уже выполненные этапы по строительству незавершенного объекта, которая имеет самостоятельное значение и исчисляется на основании договора.

- Данные о непредъявленной к оплате выручки, которая сформировалась в результате соглашения о строительном подряде, длительность которого составляет более одного года, либо когда сроки начала и окончания работ установлены на разные отчетные года. Она исчисляется исходя из стоимости, указанной по договору или информации о затратах, произведенных за указанный период в ходе выполнения работ, если было признана возможность их возмещения.

- Стоимость убытков из-за недостачи или порчи ценностей, которая не была включена ни в состав расходов производства, ни начислена в качестве задолженности на счет виновного лица.

- Размер НДС, который был начислен на авансовые платежи и предварительную оплату и отображается по счету 62 и 76 в обособленном виде.

- Суммарная оценка акцизов, которые будут вычтены.

- Стоимость НДС, исчисленный на отгруженные товары, от выручки, которая не может быть учтена в данный период и учитывается отдельно на счете 76 и 45.

- НДС и акцизы, рассчитанные на экспорт, который не имеет подтверждения и в будущем будет покрыт из бюджетных средств.

Следовательно, размер стоимостного показателя в строке 1260 напрямую зависит от:

- Оценки дебетового сальдо по счетам 46 и 94.

- Остатков записанных по дебету по счетам аналитического типа 62 – НДС, 68, 76 и 45 по состоянию на дату составления отчета.

Пример: при проведении бухгалтерского учета была выявлена недостача на ткацком предприятии «Снежинка» в размере 32000 рублей. 21 января поступила предварительная оплата продукции в размере 324000 руб., в том числе и начисленный НДС.

27 января была проведена отправка продукции на сумму 462000 руб. с НДС в соответствии с заключенным договором. Себестоимость готового товара составила 212000 руб.

Как отобразить в учете:

- Списание стоимости недостачи или недостающего товара – 32000. Проводка: Дт. 94 К. 41.

- Предоплата, поступившая в счет будущей отправки – 324000. Проводка: Дт. 51 К. 62 Ав.

- Начисление налога на добавленную стоимость – 49423,43. Проводка: Дт. 76 К. 68.

- Учет отгруженного товара – 212000. Проводка: Дт. 45 К. 41.

- Учет НДС — 70474,58. Проводка: Дт. 76 К. 68.

В строке 1260 будут отображены:

32000 + 49423,43 + 70474,58 = 151898,01.

В тех случаях, когда после проведенной бухгалтерской проверки был выявлен рост значений в строке 1260 «Прочие оборотные средства», можно говорить о том, что предприятие использует имеющиеся денежные ресурсы и средства эффективно и стабильно.

Проводить специализированный анализ оборотных активов рекомендуется регулярно. Это позволяет увидеть эффективность использования и проследить за динамикой роста средств компании.

Расходы будущих периодов в оборотных активах представлены ниже.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

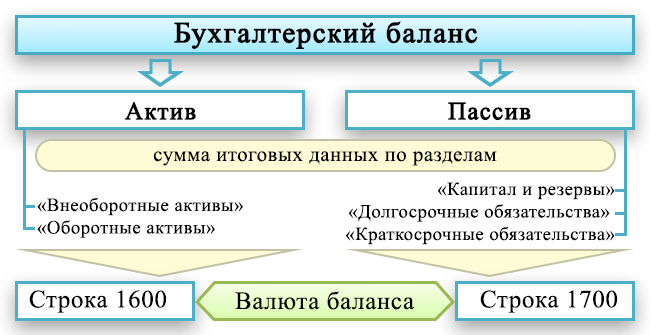

По каким строкам смотреть валюту баланса

Действующая в настоящее время форма баланса утверждена приказом Минфина «О формах бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции от 19.04.2019). Согласно приложению 4 к этому приказу валюта баланса в бухгалтерском балансе показывается в строках с названием «Баланс» и кодировкой:

- 1600 — это валюта баланса по активам;

- 1700 — это валюта баланса по пассивам.

Строка 1600 представляет собой сумму итоговых данных по разделам «Внеоборотные активы» и «Оборотные активы». Строка 1700 — такой же итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Детализацию перечисленных разделов баланса смотрите в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Получить подробную инструкцию по заполнению строки 1600 баланса или любой другой интересующей вас строки любой формы бухгалтерской отчетности вы можете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Таким образом, изменения в каждом разделе баланса ведут к изменению валюты баланса. О чем же может говорить такое изменение?

Что включают в себя прочие оборотные активы?

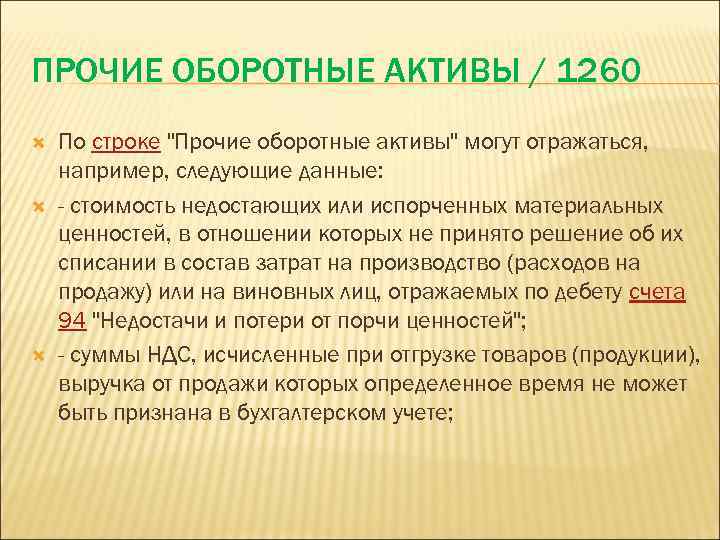

В балансовую строку 1260 могут быть включены такие активы, как:

- Выручка от продажи имущества, право собственности по которой еще не зарегистрировано на покупателя. При этом можно ввести в балансе расшифровочную строку или оформить пояснительную записку.

- Начисленный НДС на выручку, которая временно не может быть учтена (условия для признания выручки описаны в ПБУ 9/99).

- Стоимость испорченных материальных ценностей и недостачи, источник возмещения по которым временно не определен.

- НДС с авансов и акцизы, возмещение которых планируется в ближайшее время.

- Начисленная, но не выставленная к оплате сумма по договору строительного подряда (подробнее — в ПБУ 2/2008).

- Стоимость акций (долей), выкупленных для их дальнейшей перепродажи.

О составлении бухгалтерских проводок читайте в материале «Основные проводки по бухучету — примеры».

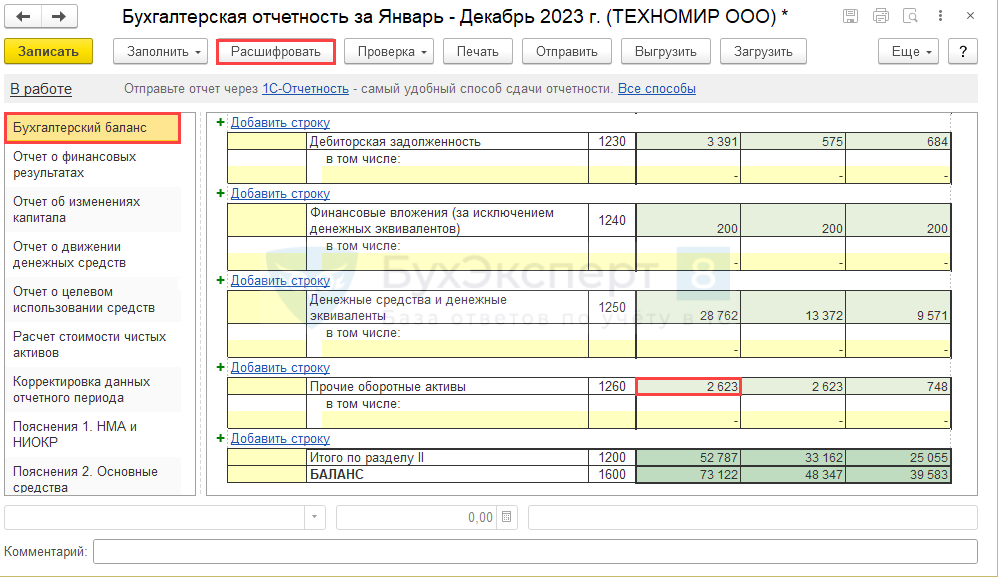

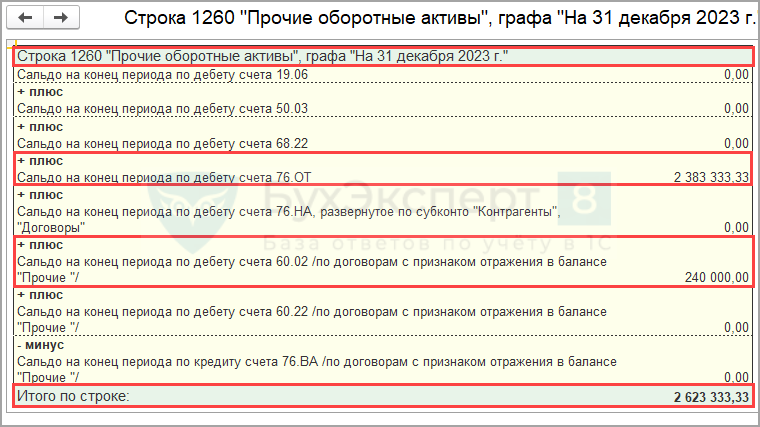

Автоматическое заполнение строки 1260 баланса в программе Бухгалтерия 1С 8.3

Сформируйте бухгалтерский баланс, выделите данные в строке 1260 (с незаполненной ячейкой тоже получится), нажмите «Расшифровать».

Вы увидите, остатки по каким счетам учета попадут в строку 1260 при автоматическом заполнении баланса.

Если в вашей учетной политике прописан другой порядок, после формирования баланса делайте ручные корректировки.

Если положения учетной политики и счета в расшифровке совпадают, но у вас складывается впечатление, что программа ведет себя некорректно, — проверьте настройки.

В большинстве случае (исключение рассмотрели выше) при настройке достаточно выбрать «Прочие активы», чтобы данные попали в строку 1260.

Часто задаваемые вопросы

Вопрос № 1. Каковы главные характеристики прочих оборотных активов?

Ответ. Главные характерные особенности:

- сбор информации по всем средствам, которые применяются в разных промежутках времени: год, бизнес-цикл;

- стоимость списывается на готовую продукцию в течение одного года;

- в балансе присутствуют в строке 1260.

Вопрос № 2. В балансе произошел резкий прирост величины прочих оборотных активов. Они составляли 0,5% от общей суммы баланса на начало года и выросли до 85% в структуре оборотных активов. Хорошо это или плохо и с чем может быть связано?

Ответ. Так как в строке 1260 отражается информация об активах, которые не нашли отражения в прочих строках второго раздела баланса. Это, как правило, дебетовое сальдо счетов 45,46, 62,68,69,76,81,94.

Здесь могут учитываться следующие значения:

- материальные ценности, которые являются недостающими или были испорчены. ТМЦ, в отношении которых не принято решение об их списании в состав затрат на производство;

- величина НДС, которая начислена по авансам и предоплаты. Которая отдельно указывается на счете 62 или 76;

- величина акцизов, которые будут подлежать вычетам в дальнейшем;

- суммы по налогам, которые были излишне взысканы или уплачены;

- величина НДС при отгрузке продукции, выручка по которой не признана в учете;

- акции (собственные) или доли, которые были выкуплены у акционеров для последующей перепродажи;

- прочие активы с очень маленькой стоимостью.

Тенденция резкого увеличения хороша в той ситуации, когда ликвидность компании после всех изменений остается на том же уровне или улучшается. В противном случае тенденция является неблагоприятной.

Таким образом, можно сделать вывод, что, несмотря на тот факт, что прочие оборотные активы состоит из элементов, которые слишком мало влияют на финансовое положение фирмы, отдельные позиции нельзя полностью игнорировать, поскольку они могут повлиять на несколько основных коэффициентов ликвидности.

Выводы:

- прочие оборотные активы – это ликвидные активы, которые характеризуются как необычные или незначительные;

- они перечислены в балансе вместе с другими активами по строке 1260;

- они могут быть конвертированы в денежные средства в течение одного года;

- поскольку эти активы регистрируются редко или являются незначительными, чистое сальдо на счете прочих активов обычно довольно мало.

Подводя итоги, можно утверждать, что прочие оборотные активы по строке 1260 представляют собой экономические возможности фирмы, которые не относятся к ключевым статьям второго раздела баланса, а являются незначительной или нестандартной категорией.

Как составить баланс Форма 1 (инструкция)

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания – появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы – раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства — это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

Как заполнить бухгалтерский баланс по упрощённой форме

Сначала заполняется титульный лист. Он такой же, как и в обычной отчётности, но на нём нет полей для сведений об обязательном аудите.

В упрощённом бухгалтерском балансе будет шесть граф. Первая отведена под номер пояснения. Во второй графе указаны названия показателей, в третьей — код строки. В остальных графах приводятся укрупнённые показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Упрощённый баланс также состоит из актива и пассива. Итоговые показатели разделов рассчитывают в строках с кодами 1600 и 1700. Эти строки должны быть равны. Коды по остальным строкам указывают по показателю, который имеет наибольший удельный вес в составе укрупнённого показателя. Например,строка «Материальные внеоборотные активы» включают основные средства, а также незавершённые капитальные вложения в основные средства.

В активе упрощённого баланса отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

По видам:

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

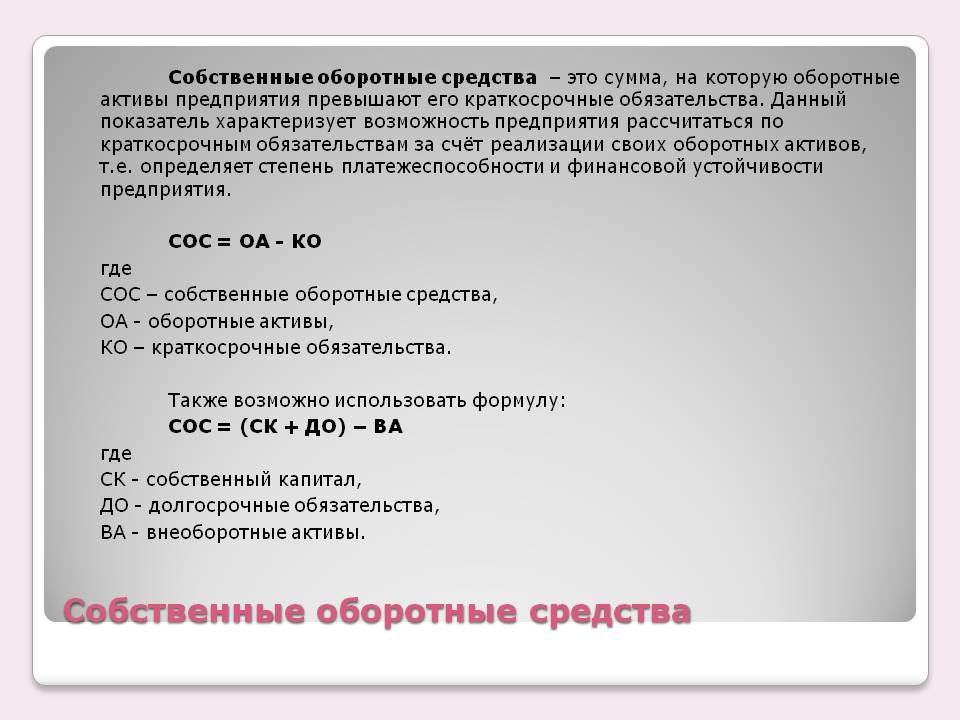

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.

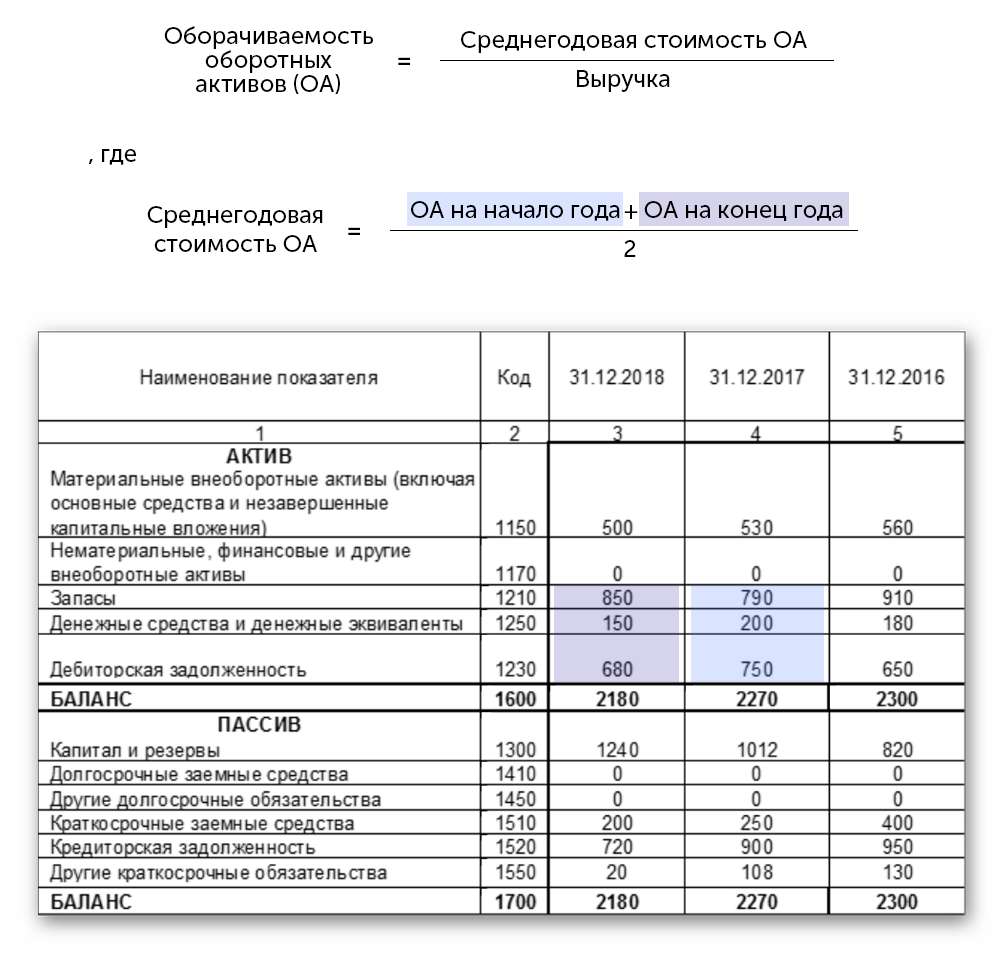

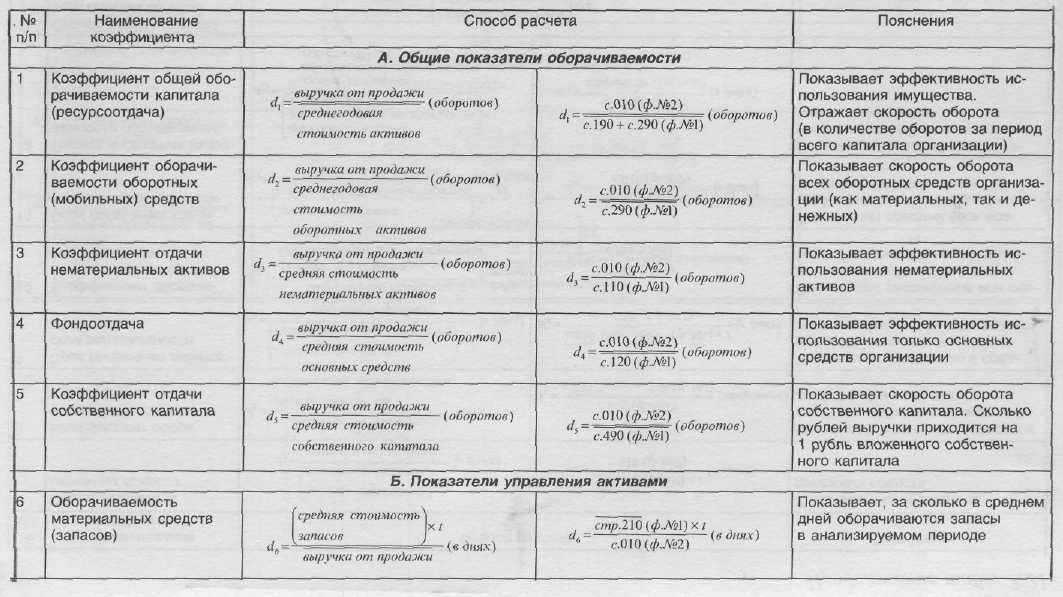

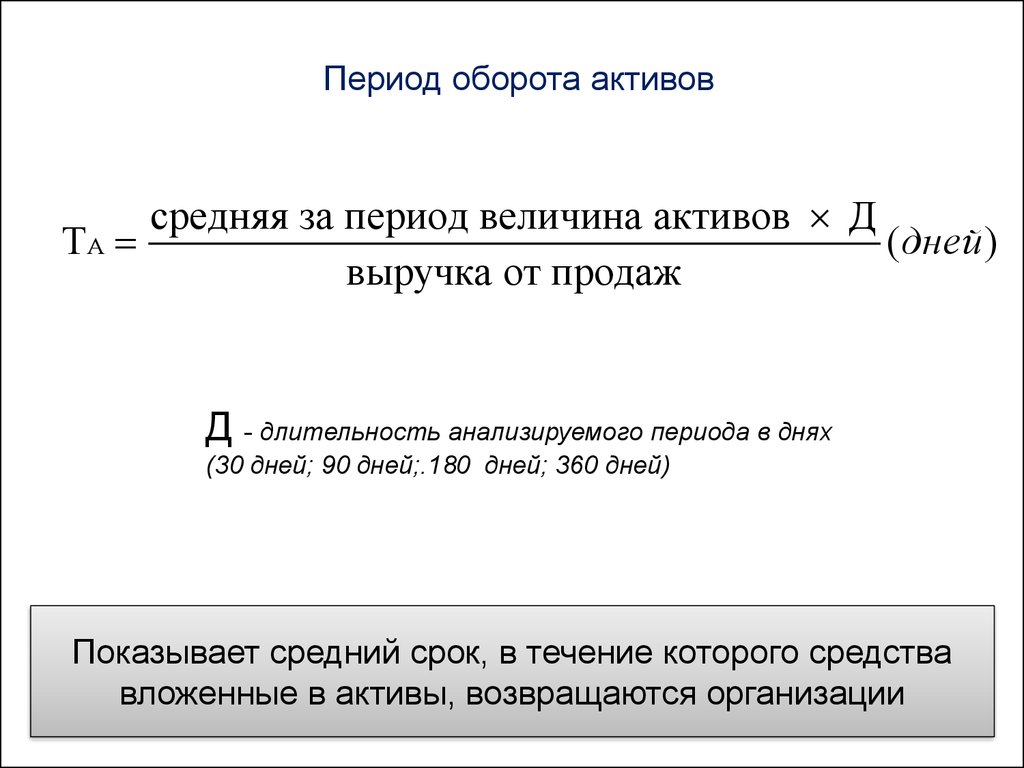

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

По какому признаку включать в состав баланса

Прочими обязательствами принято называть все, что не умещается в формат других статей бухгалтерского баланса и в то же время слишком незначительно, чтобы включать в отдельную строку.

Баланс делится на две части:

- Активы.

- Пассивы.

В активах учитывается имущество предприятия, в пассивах — его обязательства перед сторонними и внутренними контрагентами. Существенные задолженности располагаются в специально отведенных для них строках. Несущественные показатели — в прочих обязательствах, которые собирают разнообразные данные бухгалтерии.

Примечание от автора! Уровень существенности устанавливается в 5%. Это означает, что показатель признается существенным, если без него информация в отчете будет нераскрытой. Сумма, которая по отношению к итогу раздела баланса меньше 5%, считается несущественной.

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»;— 21 «Полуфабрикаты собственного производства»;— 23 «Вспомогательные производства»;— 29 «Обслуживающие производства и хозяйства»;— 44 «Расходы на продажу»;— 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Классификация оборотных средств в балансе

Определение 2

Оборотные активы отображаются в активной части баланса. Это материальные ценности, которые используются в производстве и сфере обращения.

Они проходят по кругу три этапа, в рамках которых у активов изменяется свое экономическое выражение:

- денежная стадия;

- производственная стадия;

- товарная стадия.

На первом этапе имеющиеся наличные и безналичные денежные средства превращаются в резервы производства. Этап производства характеризуется как процесс изменения качественных свойств оборотных средств и переноса их стоимости на готовую продукцию. При этом оборотные средства используются однократно. Товарная стадия предполагает пользование готовой продукции в сфере сбыта.

После окончания одного кругооборота оборотные активы вступают в новый. Поэтому они постоянно находятся в движении, что обеспечивает бесперебойный процесс производства и обращения.

Отраженные в балансе оборотные средства включают:

- производственные фонды;

- незавершенное производство (продукция прошла не все этапы технологического процесса);

- расходы будущих периодов со сроком погашения;

- отгруженная продукция (отправленная, но не оплаченная покупателем продукция);

- дебиторская задолженность (долги физических лиц или друг субъектов рынка перед предприятием);

- финансовые вложения на короткие сроки;

- «входной» НДС по приобретениям;

- денежные средства в кассе и на банковских счетах.

Кроме этого оборотные активы классифицируются по источнику образования и режиму использования на собственные и заемные средства.

Собственные средства формируются за счет уставного капитала и полученной прибыли предприятия посредством нормирования. При необходимости (временные трудности) оборотные средства обеспечиваются за счет заемных средств (кредиты коммерческих банков).

Также выделяют два вида оборотных средств по степени управляемости. Это нормируемые и ненормируемые оборотные активы. Первые средства обеспечивают непрерывный процесс производства и способствуют рациональному применению имеющихся ресурсов. Вторые активы находятся в сфере обращения, кроме произведенной продукции и не влияют на процесс производства.

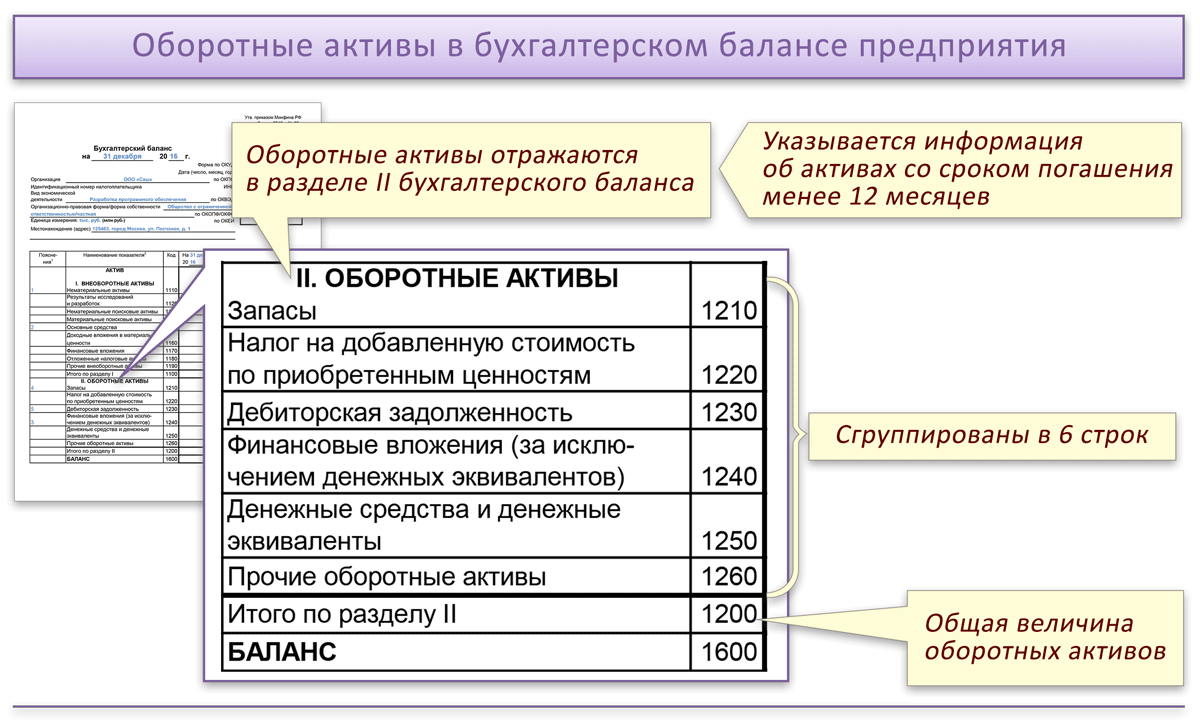

Оборотные активы в бухгалтерском балансе

Форма бухгалтерского баланса утв. приказом Минфина России от 02.07.10 № 66н.

Бухгалтерский баланс состоит из 2 частей — активы и пассивы. Раздел «Оборотные активы» входит с состав активов и содержит 7 строк.

Мы составили удобную таблицу, в которой указали, откуда взять информацию для заполнения каждой строки раздела «оборотные активы» бухгалтерского баланса.

Таблица. Заполнение данных об оборотных активах в бухгалтерском балансе

|

запасы (1210) |

Сумма дебетового остатка по счетам 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 (расходы на срок менее 12 мес.) минус сумма кредитового остатка по счетам 14,42 плюс (минус) общий остаток по счету 16 |

|

НДС по приобретенным ценностям (1220) |

Дебетовый остаток по счету 19 |

|

дебиторская задолженность (1230) |

Сумма дебетового остатка по счетам 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 минус кредитовый остаток по счету 63. Посмотрите особенности заполнения данной строки ниже после таблицы. |

|

финансовые вложения (за исключением денежных эквивалентов) (1240) |

Сумма дебетового остатка по счетам 58, 55-3, 73-1 минус кредитовый остаток по счету 59 |

|

денежные средства и денежные эквиваленты (1250) |

Сумма дебетового остатка по счетам 50, 51, 52, 55 (кроме 55-3), 57, 58, 76 (в части учета денежных эквивалентов) |

|

прочие активы, удовлетворяющие признакам оборотных активов (1260) |

Сумма дебетового остатка по счетам 94, 76-НДС и 45-НДС (в части начисленных сумм НДС, с отгрузки выручка по которой не может быть принята некоторое время), 19 и 68 (в части акцизов, которые будут приняты к вычету), 46 |

Как заполнить строку 1230 «Дебиторская задолженность»

При заполнении данной строки учтите ряд нюансов:

- по счету 60 — учитываются данные за вычетом сумм авансов поставщикам и подрядчикам в счет поставки основных средств;

- по счету 60, 76 — отраженные выданные авансы учитываются без НДС;

- по счету 73-1 — если отраженные выданные займы сотрудникам подпадают под понятие финансовые вложения согласно ПБУ 19/02, то они отражаются во внеоборотных активах.

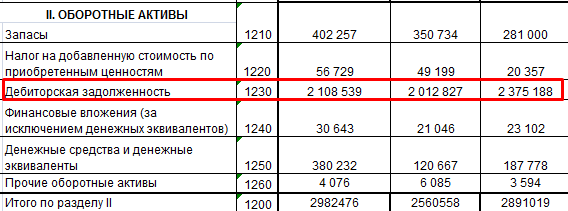

Посмотрите пример заполнения раздела «Оборотные активы» бухгалтерского баланса.

Оборотные активы в бух. балансе 2019 г.: таблица с выводами

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оборотные активы (ОА) в классическом понимании – это те активы, срок службы (либо загашения) которых составляет 12 мес. либо нормальный операционный цикл предприятия (если он год превышает). Следовательно, в Разделе II бух. баланса, отведенном для них, собираются и фиксируются данные по затрачиваемым денежным средствам, «дебиторке», запасам, прочим ОА.

| Состав Раздела II бух. баланса (ОА) | ||

| Название | Код строки бух. баланса | Типичные примеры |

| Запасы | 1210 | Продукция в готовом виде, ТМЦ, производственное сырье |

| НДС по обретенным ценностям | 1220 | Сумма «входного», не возмещенного бюджетом НДС |

|

«Дебиторка» |

1230 |

Задолженность, которая подлежит загашению на протяжении 12 мес. либо более этого срока, но после соответствующей отчетной даты |

| Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Инвестиции в цен. бумаги сторонних организаций |

| Деньги и денежные эквиваленты |

1250 |

Совокупная сумма названого показателя, которая имеется у предприятия |

| Прочие ОА | 1260 | Те ОА, которые не включены в названые выше строки |

|

Итого по разд. II |

1200 |

Итоговая строка, по которой записывают сумму строк всего раздела |

Таким образом, по разд. II указывают самые ликвидные либо мобильные (текущие) активы – так их еще называют. Они подвержены наибольшим изменениям. Но именно им в силу их мобильности отведена особая роль. Считается, что их наличие должно соответствовать некой оптимальной норме, покрывающей нужду, потребность в них. Данная норма для каждого предприятия может быть разной и зависит, прежде всего, от отраслевой принадлежности его, масштабов деятельности, оборачиваемости оборотных средств, прочих индивидуальных факторов.

Общепризнано, что дефицит мобильных активов тормозит оплату по текущим обязательствам и приводит к снижению платежеспособности предприятия в целом. Между тем их чрезмерное наличие, избыток, тоже не одобряется, поскольку тогда эффективность использования капитала снижается. В общем случае оптимальным решением считается превышение мобильных активов над кратковременной задолженностью в два раза.