Инвентаризация склада

При организации работы по проведению инвентаризации и проверок МПЗ необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных структурных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера.

В структурных подразделениях организации, склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация МПЗ на таких складах (кладовых) производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в данном подразделении.

Для учета движения материалов на складе по каждому сорту, виду, размеру используется карточка учета материалов (ф. N 17). Карточки выдаются кладовщику под расписку. Кладовщик ежедневно делает в них записи на основе первичных приходно-расходных документов года, который проставляется на самом первичном документе, послужившим основанием для записи. После каждой записи прихода (расхода) материалов заведующий складом выводит остаток материалов на конец дня.

В конце месяца в целях контроля заведующий складом подсчитывает обороты за месяц по приходу и расходу и выводит остаток на конец месяца.

Остаток должен соответствовать аналогичному показателю остатка на конец дня последней записи операции движения материалов за текущий месяц. Выведенные остатки заведующий складом из карточек переносит в ведомость учета остатков материалов на складе (ф. N М-14), сальдовую книгу, которая хранится в бухгалтерии. Разрешается данные об остатках из карточек переносить работнику бухгалтерии организации, но в этом случае заведующий складом своей подписью заверяет правильность перенесения данных.

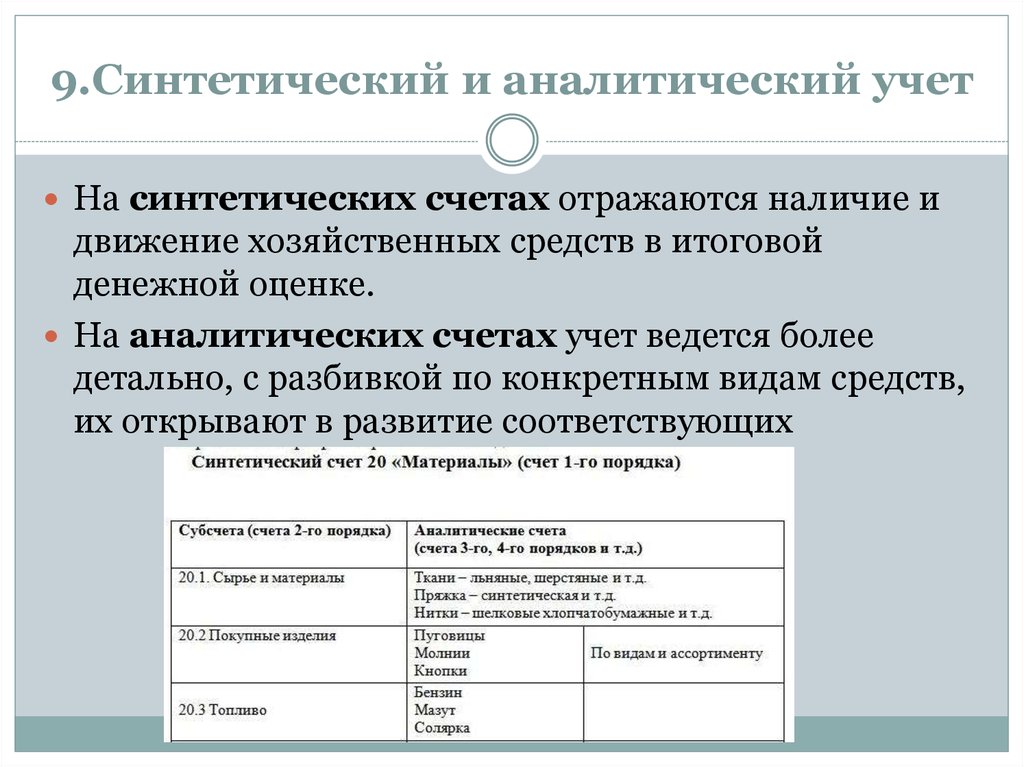

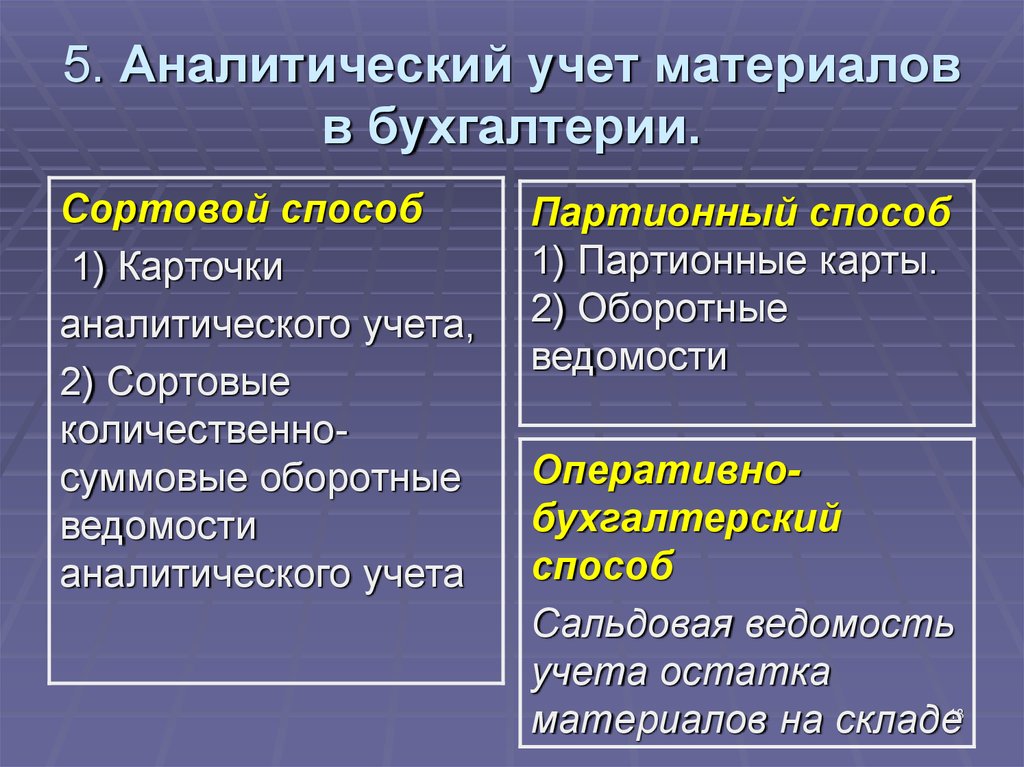

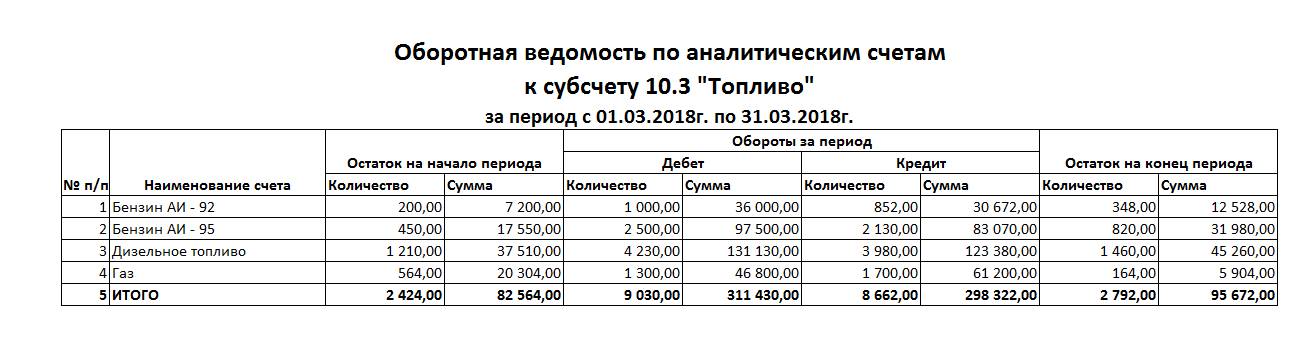

Порядок учета материалов на складах и в бухгалтерии зависит от метода учета материалов, которым предусматриваются порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, взаимосверка показателей. При использовании в организации количественно-суммового метода учета материалов одновременно на складе и в бухгалтерии ведутся регистры количественно-суммовой формы (карточки аналитического учета, оборотные ведомости) в разрезе номенклатурных номеров. В конце месяца проводится взаимосверка данных склада и бухгалтерии.

Поступление материалов в программе 1С Бухгалтерия 3.0

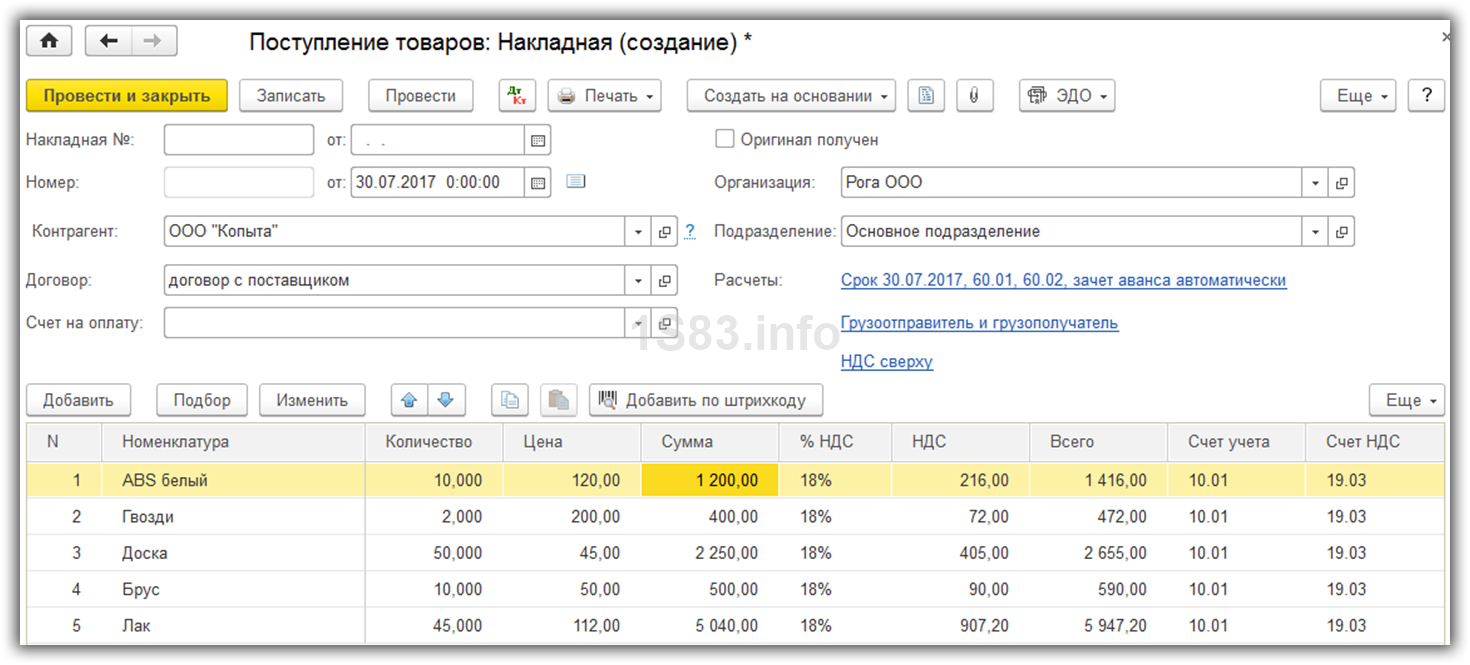

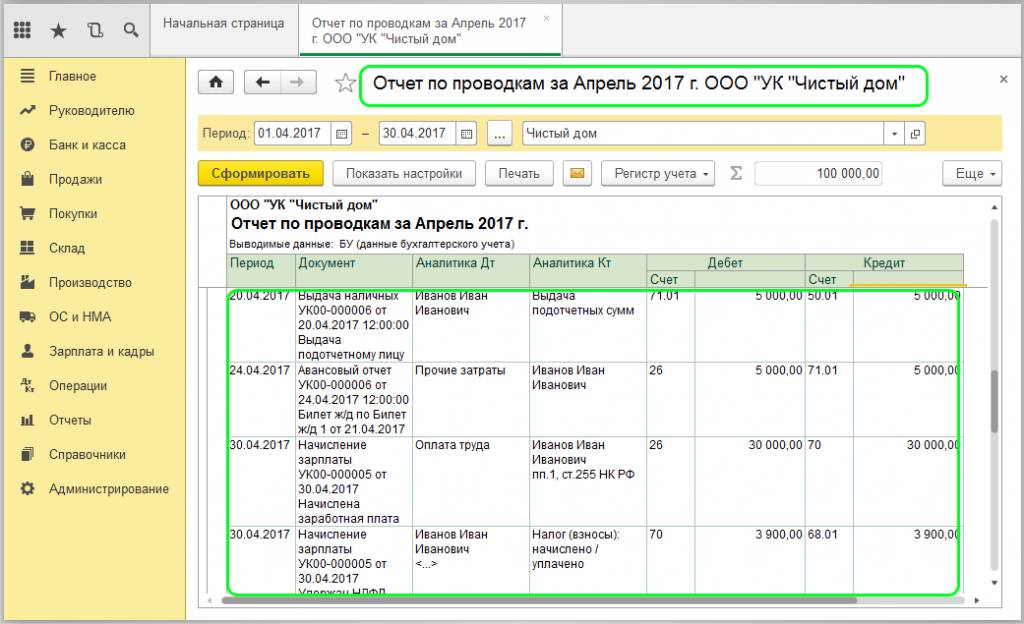

Самое первое действие при организации учета материалов в 1С 8.3 – это отражение их поступления. Найти этот документ можно в меню «Покупки», перейдя по гиперссылке «Поступления (акты, накладные)».

Наш документ поступления будет иметь вид операции «Товары (накладная)». В шапке укажем, что наша организация «Рога ООО» приобретает по договору с поставщиком материалы у компании ООО «Копыта». Все покупаемые товары мы учтем на основном подразделении.

Далее заполняется таблица, где необходимо перечислить все покупаемые товары с их ценами и количеством. Сделать это можно как вручную, так и в полуавтоматическом режиме (с отображением остатков) по кнопке «Подбор».

Счет учета в нашем случае везде подставился верно – 10.01 из-за того, что все эти позиции находятся в соответствующей номенклатурной группе. Данный документ позволяет вручную отредактировать счета в самой таблице при необходимости.

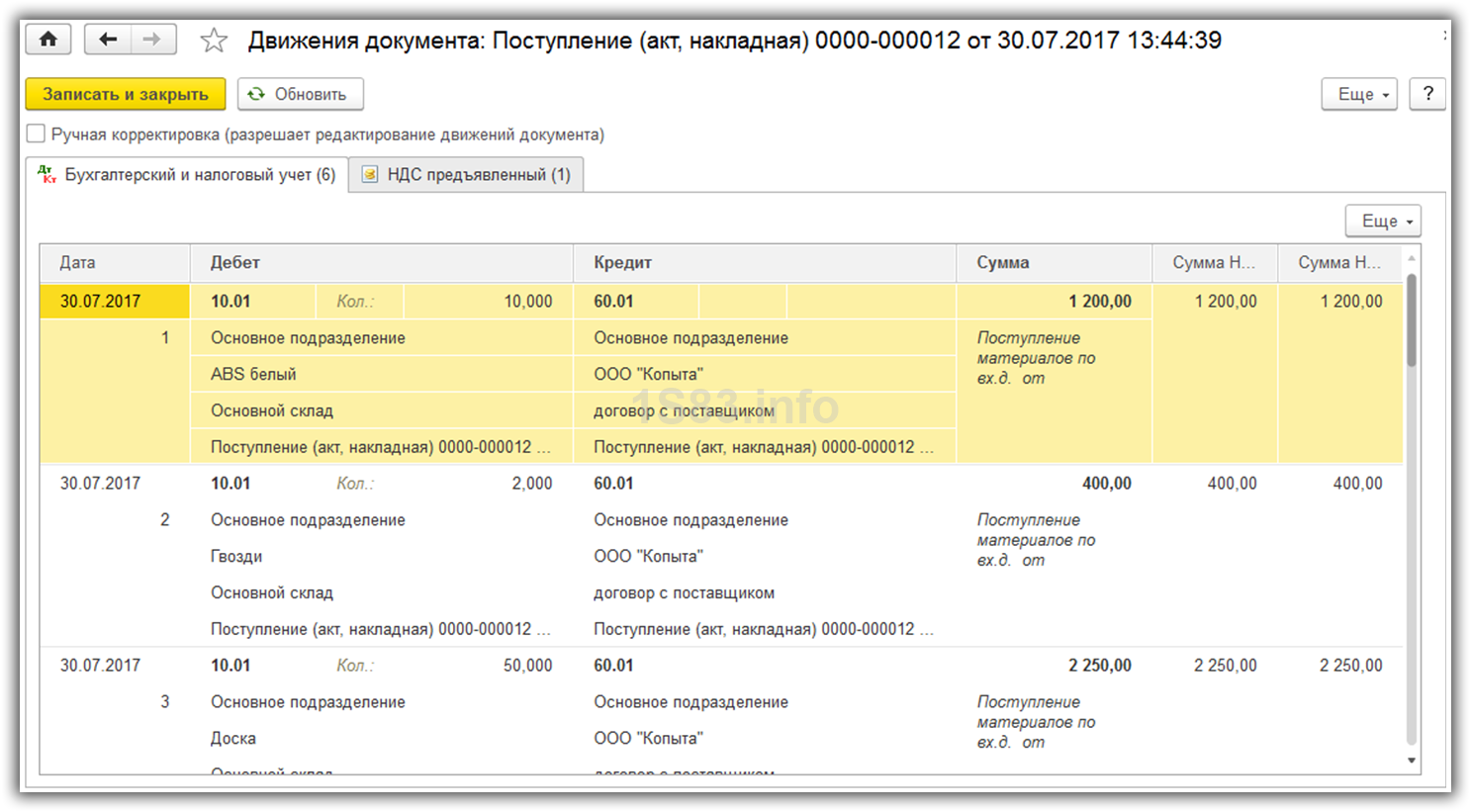

Проведем документ и посмотрим проводки. Здесь все сформировалось правильно. Все материалы попали на счет 10.01 с соответствующими субконто.

Нюансы хранения

Чтобы в системе функционирования складского хозяйства всегда был порядок, то есть ценности могли быть найдены и выданы по первому требованию, а также не утрачивались вследствие нарушений условий хранения, следует соблюдать ряд важных условий:

- Оборудование складских помещений необходимыми системами ранения МПЗ (контейнерами, стеллажами, резервуарами и пр.).

- Каждый вид, марку, размер, сорт, партию МПЗ следует хранить в отдельной ячейке (полке, ящике).

- Наряду с системами хранения склады должны быть обеспечены измерительными приборами, адекватными учету конкретных видов выдаваемых активов.

- Закладывать активы на хранение следует с одной стороны, а отпускать – с другой.

- Эффективное использование полезной площади самого склада и устройств для хранения.

- Размещение устройств для хранения и активов на них должно способствовать максимальной автоматизации складских работ.

- Выдача однородных активов должна осуществляться в порядке очередности их попадания на склад (более «старые» следует выдать раньше).

- Учет при хранении физических и химических свойств хранимых ценностей.

Использование материалов

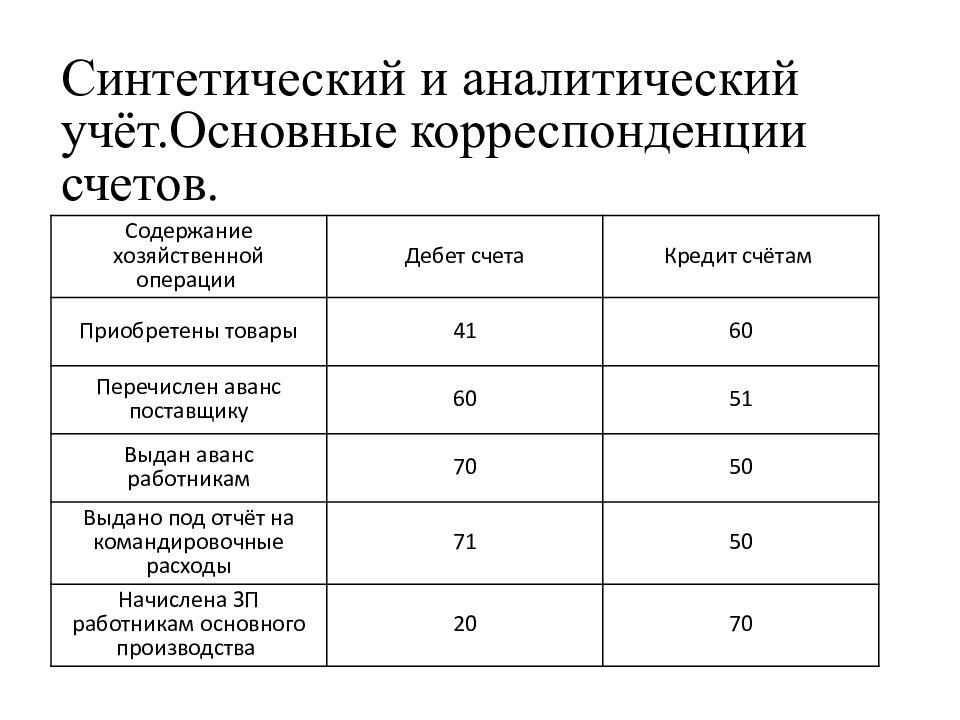

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в .

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

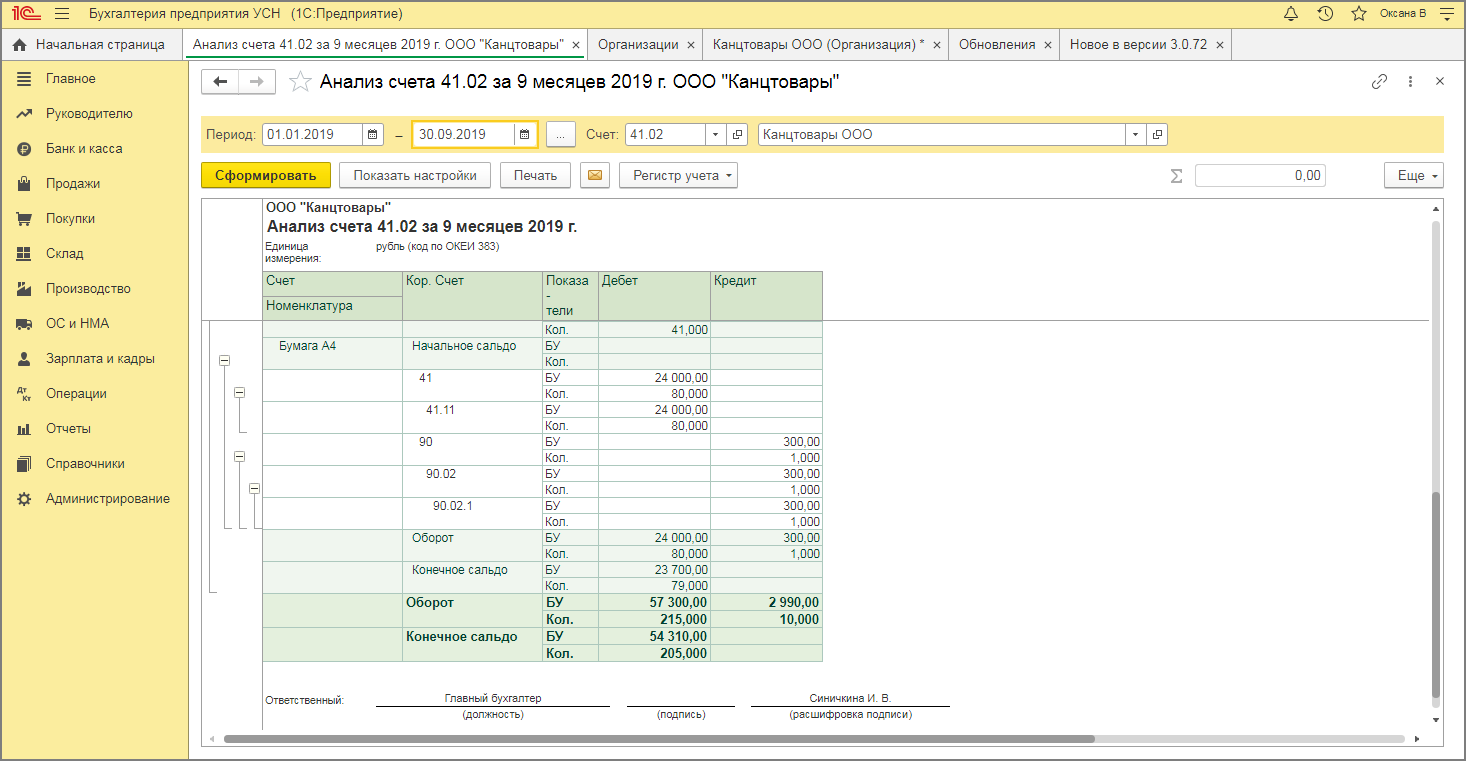

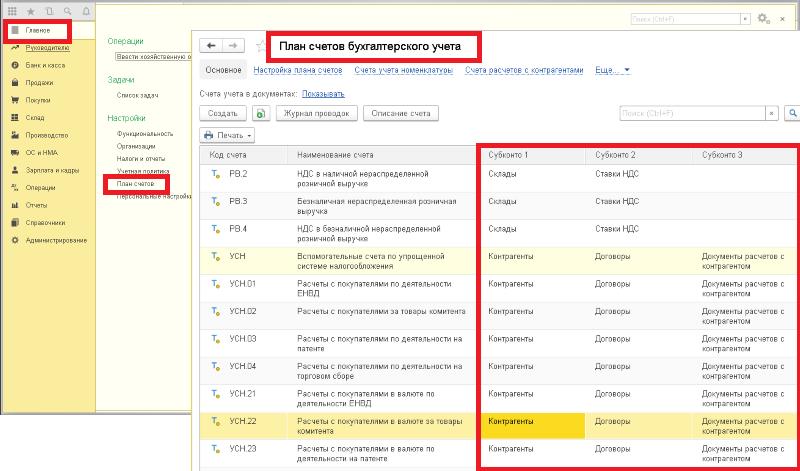

Настройка счетов учета номенклатуры

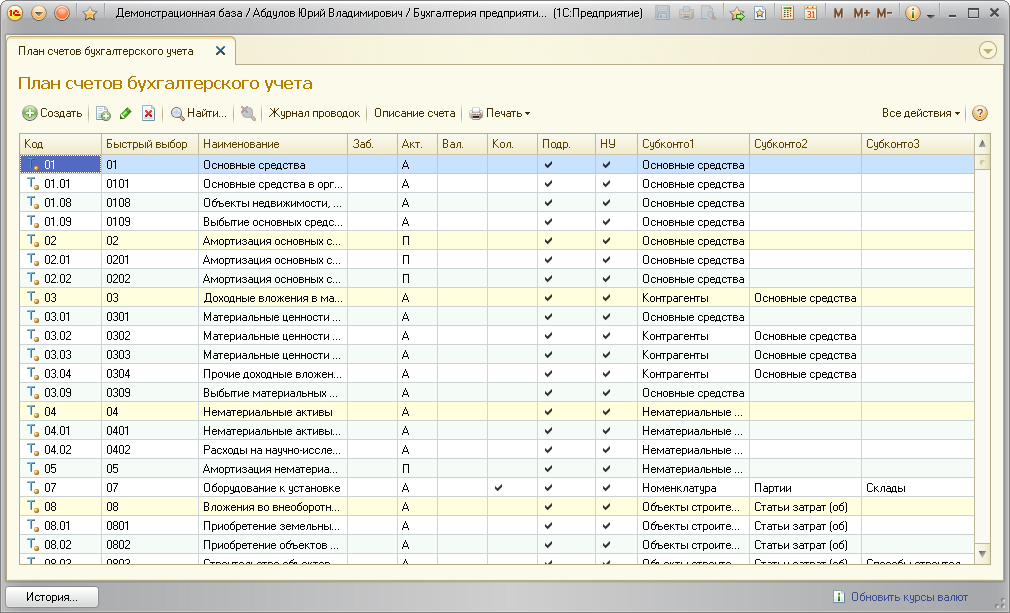

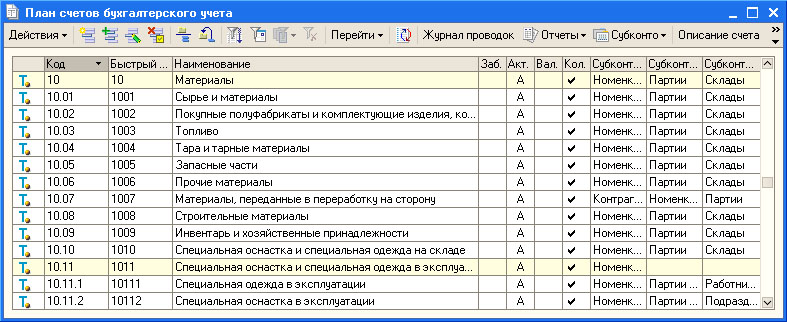

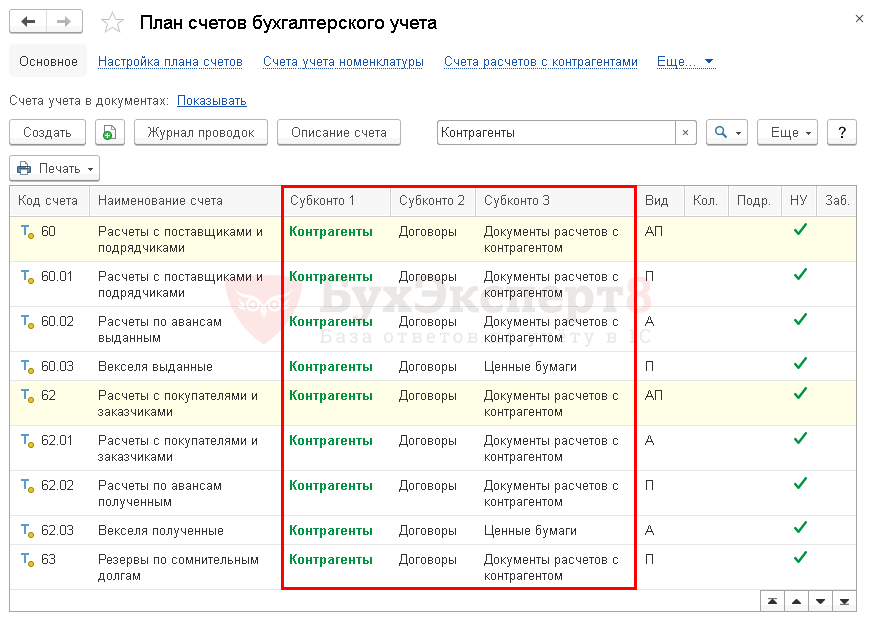

Все материалы в бухучете находятся на десятом счете. В зависимости от их разновидности выбирается конкретный субсчет. Если вы зайдете в план счетов бухучета, то сможете увидеть, что у них есть субконто «Номенклатура». Та же в нашей ситуации там отображаются еще и склады с партиями.

Счет учета можно задать как для конкретной номенклатурной позиции, так и для группы в целом. Обычно для таких целей создается группа «Материалы». В нашем случае мы установили ей счет 10.01.

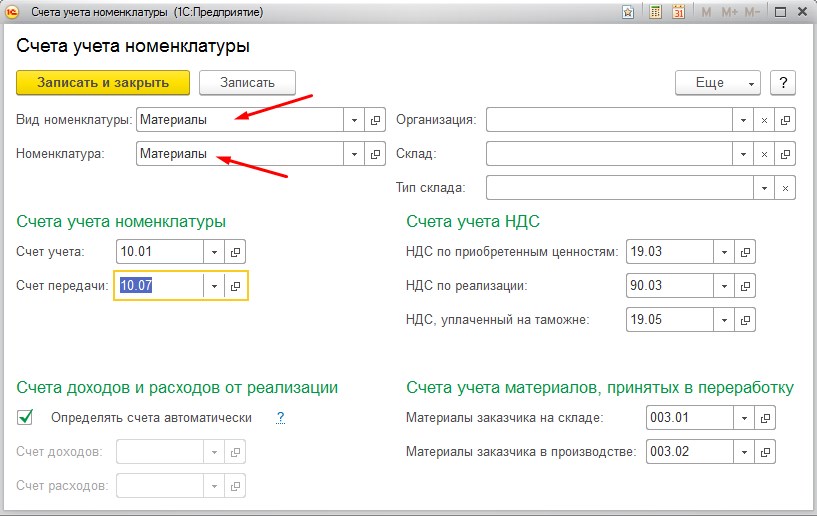

На рисунке ниже приведен пример правил определения счетов учета для номенклатуры «Гвозди». В первой строке табличной части вы видите, что счет 10.01 будет применяться для всех позиций, которые входят в группу «Материалы», в том числе и для наших гвоздей.

Какие требования к работникам склада

Ни один склад не будет эффективно работать без участия таких высококвалифицированных специалистов, как: заведующий складом, кладовщик (если склад принадлежит крупному предприятию, то кладовщиков может быть несколько) и конечно, деятельность склада немыслима без грузчиков и уборщиц.

На каждого работника склада возлагаются определённые обязанности, которые должны быть прописаны в учётной политике предприятия.

Требования, предъявляемые к заведующему складом Руководитель склада должен грамотно организовать работу всех сотрудников, находящихся в его подчинении. Он лично контролирует все движения по складу: приход товаров, расход товаров, внутреннее перемещение товаров.

На заведующего складом возлагается и материальная ответственность за сохранность доверенных ему товарных и материальных ценностей.

На такую должность могут претендовать специалисты, отвечающие следующим требованиям:

- люди, имеющие среднее или высшее образование по специальностям, связанным с бухгалтерским учётом, финансами и экономикой;

- люди, занимавшие ранее руководящие должности;

- люди, имеющие определенный стаж работы на складе (при наличии соответствующего образования).

Требования, предъявляемые к кладовщику Кладовщик – работник склада, в обязанности которого входит организация складского учета материальных ценностей. Ежедневно он выполняет следующие функции:

- принимает поступившие на склад товарные и материальные ценности;

- выполняет проверку их сопроводительной документации;

- самостоятельно вносит данные о прибывшем товаре в складскую учётную документацию;

- выдает товарные и материальные ценности;

- выписывает расходные документы;

- делает соответствующие отметки в складской учётной документации;

- проводит переучёт имеющихся на складе товарных и материальных ценностей и т. д.

Согласно опыту компаний, предоставляющих услуги по обеспечению информационной безопасности, основная доля утечки данных происходит по вине сотрудников компании. Грамотный и профессиональный подход к обеспечению безопасности информации банков подразумевает слаженную работу всех отделений и беспрерывное функционирование финансовых систем. Подробнее о защите банковских данных читайте .

Требования, предъявляемые к грузчикам и младшему обслуживающему персоналу Приём людей на должность грузчика склада производится при условии соответствия кандидата определенным требованиям.

В частности, грузчик должен: обладать хорошим здоровьем, быть физически развит, и должен уметь управлять специализированной техникой, которая обычно задействуется при поднятии и перемещении большого количества груза (погрузчики). Дополнительное требование к кандидату на должность грузчика – отсутствие вредных привычек.

Младший обслуживающий персонал должен содержать помещение склада в чистоте, делая регулярную сухую и влажную уборку, а также своевременно вывозить скопившийся мусор.

Учет отклонений стоимости

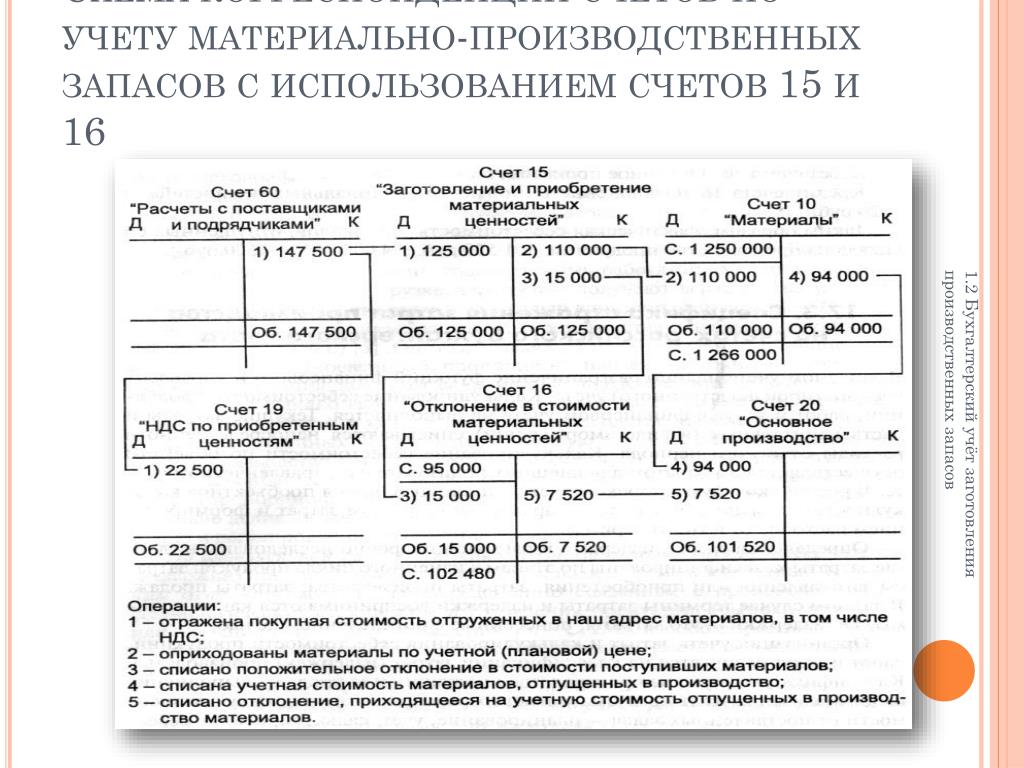

Сводную информацию о колебании стоимости приобретаемых материалов может дать счет 16 «Отклонение в стоимости материальных ценностей», который применяется только тогда, когда в бухгалтерском учете организации уже используется счет 15 «Заготовление и приобретение материальных ценностей».

Счет 16 применяется исходя из предположения, что на финансовый год для каждого вида и сорта материала устанавливается твердая учетная цена, или плановая цена. Все фактические расходы на приобретение материалов в течение месяца собираются на счете 15. В конце месяца материалы оцениваются по твердым учетным ценам и списываются на счет 10. А разница между фактической стоимостью приобретенных материалов и их стоимостью по учетным ценам списывается на счет 16: если разница получилась положительной, т. е. фактическая стоимость больше, то она списывается в дебет счета 16, в противном случае – в кредит счета 16.

Счет 16 является так называемым контрарно-дополнительным счетом. Это означает, что он используется для коррекции учетной стоимости некоторого объекта, отраженного на другом счете, являющемся основным счетом учета этого объекта. Для счета 16 основным счетом является счет 10.

Использование в бухгалтерском учете счета 16 влечет дополнительные трудовые затраты. В частности, аналитический учет каждого вида и сорта материалов придется вести по двум бухгалтерским счетам одновременно: по счету 10 и 16.

Кроме счета 16 стоимость материалов, отражаемую на счете 19, можно корректировать с помощью еще одного счета – 14 «Резервы под снижение стоимости материальных ценностей».

Перед составлением бухгалтерской отчетности за год фактическая себестоимость материальных ценностей по данным бухгалтерского учета сравнивается с их рыночной стоимостью, т. е. с ценой возможной продажи. Если рыночная стоимость материальных ценностей ниже их бухгалтерской оценки, то в балансе эти ценности отражаются по их рыночной стоимости. А разница между рыночной и учетной стоимостью относится на счет финансовых результатов.

Указанное правило применяется только к ценностям, задействованным в операционном цикле организации, в частности к материалам, готовой продукции и товарам. Сумма резерва под снижение стоимости материалов определяется по каждому виду и сорту материала как разница между его учетной стоимостью и рыночной ценой.

Для коррекции стоимости материалов при подготовке отчетности используется счет 14. На общую сумму резерва для всех материалов на дату завершения финансового года делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». За счет такой записи прибыль завершающегося финансового года уменьшается на сумму созданного резерва.

На первую дату следующего финансового года зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Соответственно счет 14 закрывается исходя из предположения, что в течение наступившего финансового года материальные ценности, участвующие в операционном цикле организации, будут полностью израсходованы.

Счет 14 является так называемым контрарным счетом: он используется для уменьшения учетной стоимости некоторого объекта, отраженного на другом бухгалтерском счете – основном счете этого объекта. Как все контрарные счета, формально он считается пассивным счетом. Объекты, стоимость которых уменьшается с помощью этого счета, могут учитываться на счете 10. Соответственно для контрарного счета 14 счет 10 является основным.

Но, как уже говорилось, счет 14 можно применить для уменьшения учетной стоимости любых ценностей, используемых в операционном цикле организации. Поэтому в качестве основного счета для контрарного счета 14 могут также выступать счета 41 «Товары», 43 «Готовая продукция» и др.

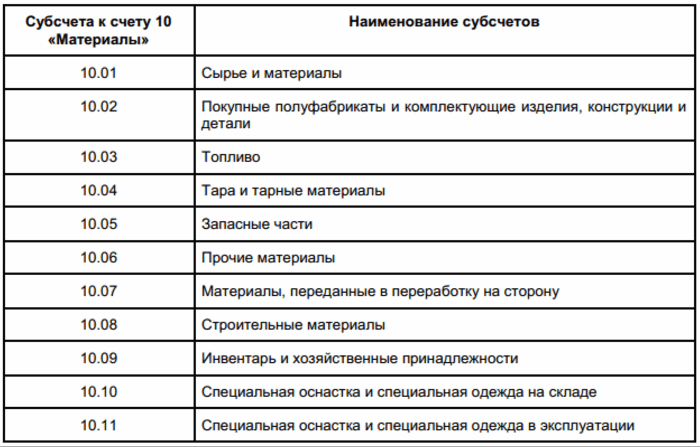

Классификация материалов

В зависимости от экономической роли и от отношения к операционному циклу организации материалы принято подразделять на следующие группы: сырье и основные материалы, вспомогательные материалы, отходы (возвратные материалы), инвентарь и хозяйственные принадлежности. При необходимости можно выделить и другие группы материалов.

Сырье и основные материалы – это предметы труда, из которых изготавливается продукт. Они расходуются прямо пропорционально количеству выпускаемой продукции.

Разновидностью основных материалов можно считать покупные полуфабрикаты – основные материалы, которые прошли определенные стадии обработки, но еще не стали готовой продукцией.

Вспомогательные материалы используются для воздействия на сырье и основные материалы, для придания продукту определенных свойств и облегчения процесса производства. Расход вспомогательных материалов может быть не связан напрямую с количеством выпускаемой продукции.

Из группы вспомогательных материалов выделяются следующие подгруппы: топливо, тара и тарные материалы и запасные части.

Топливо подразделяется на технологическое (для технологических целей), двигательное (т. е. горючее для двигателей) и хозяйственное (на отопление).

Тара и тарные материалы – это предметы, используемые для упаковки, транспортировки и хранения различных материалов и продуктов. К таре относятся мешки, ящики, коробки, бочки, банки.

Запасные части – это материалы, которые используются для ремонта и замены износившихся деталей машин и оборудования.

Возвратные отходы производства – это остатки сырья, основных и вспомогательных материалов и покупных полуфабрикатов, которые образовались в процессе их переработки в готовый продукт и утратили свойства исходных материалов, но тем не менее не превратились в мусор.

Другими словами, к возвратным отходам производства относятся остатки сырья, которые еще обладают некоторой ценностью, т. е. их можно использовать внутри организации или продать. В частности, к возвратным отходам могут относиться опилки.

Инвентарь и хозяйственные принадлежности используются в качестве средств труда в течение не более одного года или не более длительности операционного цикла организации, если длительность цикла превышает один год. Другое название инвентаря и хозяйственных принадлежностей – малоценные и быстроизнашивающиеся предметы (МБП).

Существуют другие способы классификации материалов, например, по техническим свойствам, сортам и размерам, которые могут показаться более удобными для конкретной организации. Классификация используется для организации системы аналитического учета материалов.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов. Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет товаров на предприятии

С КЛАСС365 вы сможете не только автоматически готовить документы. Программа складского учета бесплатно позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Навыки

Для работы оператором склада важно быть с техникой на «ты». Если вы умеете быстро печатать или даже освоили метод слепой печати, вам это пригодится в будущем в работе

Кроме того, следует хорошо изучить программу, в которой вам предстоит вести учет. Чаще всего это 1С. Поэтому желательно пройти курсы по освоению соответствующего модуля этой программы, лучше сразу нескольких версий.По долгу службы вам, возможно, придется работать не только с компьютером или ноутбуком, но и с такой офисной техникой, как принтер и сканер. Конечно же, ваше неумение обращаться с устройствами не должно задерживать рабочий процесс. Но если вы не знакомы с работой данной техники, не отчаивайтесь. Скорее всего, на месте вам удастся быстро освоить основные ее принципы.Хотя работать вам придется преимущественно с документами, коммуникативные навыки тоже не помешают. Ведь порой необходимо созвониться с поставщиком или покупателем и уточнить какие-то детали. Поэтому вам нужно развивать свое умение вести деловые диалоги.Оператор склада работает с приходными и расходными первичными бухгалтерскими документами. Следовательно, у вас должно быть основное понятие о бухгалтерском учете. Скорее всего, эти знания вы получите на курсах 1С для операторов.

Документарное оформление поступления материалов

Материалы могут поступать в организацию из внешнего мира: как от деловых партнеров – поставщиков при посредничестве других организаций – перевозчиков, так и через работников организации – подотчетных лиц. Но иногда материалы могут образовываться в самой организации, например, в результате ликвидации ее имущества, пришедшего в негодность.

Факт поступления материалов должен оформляться документом, на основании которого поступление материалов регистрируется в бухгалтерском учете организации.

Если материалы поступают от поставщика (при посредничестве перевозчика), то типовой порядок оформления поступления этих материалов будет следующим. Вместе с материалами поставщик (или перевозчик) передает сопроводительные документы: товарно-транспортную накладную, товарную накладную или какой-нибудь другой документ. Работник организации, ответственный за приемку материалов (обычно это сотрудник структурного подразделения организации – отдела снабжения), проверяет правильность оформления сопроводительных документов и соответствие поступивших материалов сопроводительным документам.

Если никаких расхождений между составом материалов и документом работник организации не обнаружил, то он подписывает от лица организации сопроводительный документ (который присутствует при грузе как минимум в двух экземплярах) и один экземпляр оставляет себе.

Организация-отправитель и организация-перевозчик должны получить свои экземпляры сопровождающего документа с регистрацией в нем факта принятия материалов организацией-получателем. Эти экземпляры подписываются уполномоченными на то работниками организации-получателя, а их подписи заверяются круглой печатью организации.

Если материалы поступили с серьезными повреждениями упаковки или работник организации-получателя обнаружил расхождение между составом материалов и сопроводительным документом, то для их приемки составляется акт о приемке материалов.

Если приемка товаров производится за пределами организации, то оформляется доверенность, которая применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей.

Поступления материалов на склад материалов, изготовленных силами самой организации, могут оформляться требованием-накладной.

Материалы могут поступать также от подотчетных лиц – работников организации, которые приобрели их за наличный расчет. Подотчетное лицо оформляет приобретение материалов – авансовым отчетом, к которому прилагаются документы, подтверждающие факт оплаты приобретенных материальных ценностей: квитанции к приходным кассовым ордерам других организаций, чеки контрольно– кассовых машин.

Авансовый отчет составляется подотчетным лицом в одном экземпляре и сдается в бухгалтерию организации. Этот документ служит не столько для оформления поступления материалов, сколько для оформления денежных расчетов между подотчетным лицом и организацией. А при приеме материалов от подотчетного лица на склад выписывается приходный ордер.

Материально ответственные лица склада материалов (кладовщики) ведут карточки учета материалов, на которых учитываются движение материалов на складе по каждому виду, сорту и размеру. Записи в карточке производятся кладовщиками на основании первичных приходных и расходных документов в день совершения операции.