Налоговые нюансы при реформации баланса

В ходе реформации баланса происходит корректировка остатков по счетам и перевод их из текущего баланса в следующий отчетный период. Однако, проведение реформации может иметь определенные налоговые последствия, о которых следует знать:

-

корректировка налогооблагаемой базы по налогу на прибыль. В случае, если в результате реформации были выявлены ошибки в учете, это может привести к изменению суммы налогооблагаемой прибыли текущего или предыдущих отчетных периодов. Это в свою очередь может повлиять на размер налога на прибыль, подлежащего уплате;

-

отражение доходов и расходов в налоговой декларации. При реформации баланса доходы и расходы, которые были отражены в текущем балансе, должны быть учтены в налоговой декларации за этот отчетный период. Если это не было сделано, то могут возникнуть расхождения между бухгалтерской и налоговой отчетностью, что может повлечь за собой штрафы и пени.

При проведении реформации важно следить за тем, чтобы все изменения в бухгалтерском балансе были своевременно отражены в налоговой отчетности, а также учитывать возможные корректировки налогооблагаемой прибыли.

И только после финальных записей 31 декабря, вы можете со спокойной совестью приступить к подготовке годового баланса. А как это сделать, читайте другие статьи на сайте или записывайтесь на наши курсы.

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Замечание! Важно закрывать месяца последовательно, один за другим, иначе данные в отчетах будут некорректны

Особое внимание следует уделить сверке расчетов с налоговой и фондами. Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов

В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам).

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ бухгалтерская отчетность должна быть достоверна. Достоверность ей может обеспечить своевременное и полное отражение фактов хозяйственной жизни, соответствующих действительности.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Далее в информационную базу заносятся все первичные документы – данные о покупках, продажах, счета-фактуры, о движении денежных средств в кассе, банковские операции, отражается производство, текущие расходы, подтвержденные документально.

В бухгалтерии дел всегда хватает, но к концу года работы традиционно прибавляется. Чтобы успешно закрыть год и перейти в новый налоговый период, нужно провести ряд обязательных мероприятий.

Перед началом ведения учета в программе необходимо настроить параметры учета, завести учетную политику на каждую организацию, а также выбрать систему налогообложения и указать соответствующие опции по налогам. Сделать это можно в разделе «Главное». Все это напрямую влияет, каким образом будут сформированы движения по закрытию периода. Исходя из этого программа определит состав регламентных операций.

Выделим наиболее существенные моменты, которые могут повлиять на дальнейшее ведение учета и составление годовой отчетности.

Каждый месяц бухгалтерам необходимо установить, каковы итоги деятельности организации (Прибыль, убыток). Для этого в 1С необходимо делать закрытие месяца. Так же от правильности его произведения зависит корректность формирования отчетов.

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Нажимаем на эту ссылку и в появившемся окне нажимаем кнопку «Создать». Настраиваем параметры учетной политики организации.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ.

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Правила закрытия счетов бухучета

Любой фирме придется закрывать год и для этого нужно использовать правила закрытия счетов (специальные проводки). Это сводится к реформации баланса

, то есть к обнулению некоторых счетов. Обязательно закрывать счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», отведенные для отражения реализации и финансовых результатов. Остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Перед тем как приступить к данной процедуре, необходимо выполнить подготовительную работу. Проверьте остатки, во-первых, по счетам 41 «Товары» и 10 «Материалы» (при большом ассортименте, возможно, понадобится инвентаризация), а во-вторых, по счетам незавершенного производства 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и 44 «Расходы на продажу». Изучив результаты, разберитесь, не вкралась ли ошибка из-за не списанных вовремя расходов.

Перед реформацией баланса полезно также свериться с данными контрагентов и уточнить остатки задолженностей. Не помешает узнать в своей налоговой инспекции, все ли платежи прошли, нет ли каких-то невыясненных сумм и т. д.

Короче говоря, лучше просмотреть все счета и, пока есть время, исправить недочеты, внеся нужные корректировки на последнюю отчетную дату — 31 декабря.

Теперь перейдем непосредственно к реформации. В принципе ничего сложного здесь нет, но мы решили рассказать подробнее о каждом обнуляемом счете.

Счет 90

В соответствии с Планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н , на счете 90 «Продажи» могут быть открыты следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

«Упрощенцы» не являются плательщиками НДС, поэтому субсчет 90-3 практически не используют (разве что захотят по собственной инициативе выставлять счета-фактуры с НДС и соответственно перечислять данный налог в бюджет на основании пункта 5 статьи 173 НК РФ). Об этом говорится в пунктах 2 и 3 статьи 346.11 НК РФ

Субсчет 90-4 тоже не пригодится, так как при производстве подакцизной продукции «упрощенка» запрещена. Остаются только субсчета 90-1, 90-2 и 90-9. Их и будем рассматривать.

Напомним, что в течение года на субсчете 90-1 накапливается выручка за товары (работы, услуги), на субсчете 90-2 — их себестоимость, а на субсчете 90-9 ежемесячно отражается финансовый результат от продаж — положительная или отрицательная разница названных показателей.

Счет 90 закрывают следующим образом. На субсчет 90-9 сначала списывают кредитовый остаток с субсчета 90-1, а затем дебетовый остаток с субсчета 90-2. Проводки такие:

ДЕБЕТ 90-1 КРЕДИТ 90-9;

ДЕБЕТ 90-9 КРЕДИТ 90-2.

Если в течение года финансовые результаты формировались верно, то после этих операций на счете 90 останется ноль.

Счет 91

На счете 91 «Прочие доходы и расходы» обычно открывают три субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Никаких особенностей в счете 91 для «упрощенцев» нет, не считая того, что среди расходов на субсчете 91-1 не будет начисленного с реализации НДС.

Реформация счета 91 происходит так же, как и счета 90: остатки субсчетов 91-1 и 91-2 списывают на субсчет 91-9, где они взаимно погашаются.

Закрытие счета 90 – один из этапов выведения финансового результата за конкретный период. Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре. По итогам отчетного годового интервала на счете 90 или его субсчетах не может быть сальдо.

Закрытие счетов и проведение реформации баланса

Под реформацией баланса подразумевают процедуру закрытия счетов бухгалтерского учета, которые содержат информацию о финансовых результатах. Финансовые результаты деятельности предприятия выводятся на основании закрытия сч. 90, 91, 99, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год:

По состоянию на 31 декабря отчетного года счет 99 Прибыли и убытки закрывается, а накопленное на нем сальдо переносится на счет 84 Нераспределенная прибыль (непокрытый убыток). Таким образом, прибыль (убыток) отчетного года переводится в прибыль (убыток) прошлых лет. Свод заключительных бухгалтерских проводок отчетного года по реформации баланса представлен ниже:

Если на сч.84 образовался непокрытый убыток, то собственники (акционеры) компании в некоторых случаях обязаны его погасить. Законодательством предусмотрен случай, когда погашение непокрытого убытка осуществляется за счет уставного капитала. Если размер чистых активов предприятия становится меньше размера его уставного капитала по окончании финансового года, то общество до истечения шести месяцев после окончания финансового года должно принять одно из решений:

Получите 267 видеоуроков по 1С бесплатно:

- Уменьшить уставный капитал до величины, не превышающей стоимости его чистых активов;

- Ликвидировать (закрыть) общество.

В 8 разделе плана счетов также есть счета, которые не подлежат реформации, но сальдо по ним на отчетную дату все равно требует тщательной проверки. Это сч. 94, 96, 97 и 98. На них фиксируются обороты предприятия:

- В разрезе потерь и недостач материальных ценностей на сч. 94;

- Создания резервных фондов на сч. 96;

- Формирования расходов будущих периодов – сч. 97;

- Будущих доходов – сч. 98.

В соответствии с действующим законодательством выведение результатов по достижению прибыли или получению убытков в годовом балансе в обязательном порядке следует проводить мероприятия по инвентаризации материальных ценностей и обязательств различного рода. Счета раздела 8 пассивные, синтетические, на кредитовой стороне отражается положительный результат.

Способы убрать убыток

Убыток отчетного периода можно скорректировать двумя способами: уменьшить расходы или увеличить доходы. Смотрите в таблицах, какими способами это можно сделать и как каждый из них влияет на налоговый и бухгалтерский учет.

В бухучете убыток можно покрыть за счет резервного капитала, нераспределенной прибыли прошлых лет, добавочного капитала или дополнительных взносов учредителей на покрытие убытков.

Как уменьшить расходы

Убыток за I квартал на практике корректируют тем, что пересматривают свою учетную политику для целей налогообложения. Формально ее нужно утверждать не позднее 31 декабря, но по факту ей занимаются в апреле при подготовке декларации за I квартал.

Убыток за другие периоды скорректировать таким образом труднее. Менять учетную политику в середине года нельзя (ст. 313 НК).

Это значит, что пересмотр учетной политики задним числом потребует подачи уточненок за предыдущие отчетные периоды.

| Способ | Налоговый учет | Бухучет |

|---|---|---|

| Не создавайте резервы. Так вы уберете из расходов отчисления в резерв и признаете в доходах остаток резерва прошлого года. В налоговом учете резервы добровольные, в бухучете – обязательные (п. 3 ст. 266, п. 1 ст. 267, п. 1, 6 ст. 324.1 НК, п. 3 ПБУ 8/2010, п. 19 ПБУ 19/02, п. 25 ПБУ 5/01). Подробнее: Какие резервы можно создать в налоговом учете | Снизит убыток | Не снизит убыток |

| Откажитесь от амортизационной премии. Если с начала года компания закупала амортизируемые основные средства, то в налоговом учете отказ от амортизационной премии снизит убыток (п. 9 ст. 258 НК). Подробнее: Как учесть амортизационную премию по основному средству | Снизит убыток | Не снизит убыток, поскольку премия не предусмотрена |

| Отложите подписание актов с подрядчиками. Расходы по выполненным работам признаются не раньше, чем обе стороны подпишут акт. По оказанным услугам способ не сработает, для них важна дата оказания, а не дата акта. Подробнее: Даты признания отдельных доходов и расходов при расчете налога на прибыль методом начисления | Снизит убыток | Снизит убыток |

| Законсервируйте ОС на три месяца. В это время амортизацию не начисляйте (п. 3 ст. 256 НК, п. 23 ПБУ 6/01). Подробнее: Как учесть консервацию основных средств | Снизит убытки | Снизит убытки |

|

Передайте ОС в безвозмездное пользование. Так можно поступить с временно не нужными объектами. Налоговую амортизацию по ним начисляйте, но не учитывайте в расходах (п. 16.1 ст. 270 НК). В бухучете амортизацию учитывайте в прочих расходах (п. 11 ПБУ 10/99, п. 49, 50 указаний, утв. приказом Минфина от 13.10.2003 № 91н).

Подробнее: Как начислять амортизацию по основному средству, переданному в безвозмездное пользование |

Снизит убытки | Не снизит убытки |

Как увеличить доходы

Способы увеличения доходов чаще всего работают и в налоговом, и в бухгалтерском учетах.

Ускорьте подписание акта с заказчиком. Способ сработает только по выполненным работам.

По услугам доход отражайте в периоде их фактического выполнения – неважно, когда составлен и подписан акт. Спишите кредиторку. Проанализируйте кредиторские долги

Спишите кредиторку. Проанализируйте кредиторские долги.

Как покрыть убыток в бухучете за счет фондов или капиталов

В бухучете убыток покрывайте, в первую очередь, за счет средств резервного капитала (фонда). Его специально для этого создают, причем в некоторых случаях по требованию закона.

Если резервного капитала нет либо его не хватает, можно использовать нераспределенную прибыль прошлых лет. Если она еще не распределена на другие цели, то ее можно напрямую направить на погашение убытков текущего отчетного периода.

Если отсутствуют оба этих источника, то покрыть убытки можно за счет добавочного капитала. Такая возможность напрямую законодательством не предусмотрена, но и запрета тоже нет. Исключение: добавочный капитал от дооценки имущества. За счет него возможна только уценка основных средств или нематериальных активов.

Если у компании нет фондов или капиталов на покрытие убытков, учредители могут внести собственные средства и направить их на покрытие убытков.

Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

Существует 4 самых распространённых ошибки в отчётности, которые чаще всего совершаются бухгалтерами. Давайте разберём каждую и покажем, нужно ли отправлять уточнённую отчётность или всё же это необязательно.

| Вы допустили ошибку в написании имени или названии компании | Это самый незначительный недочёт из 4. Поэтому можно не сдавать |

| Вы неправильно указали цифровые реквизиты компании – ОСНО, ОГРН, ИНН, ОКТМО | Советуем исправить в таком случае те части, где допущены ошибки |

| Вы отправили отчётность, но пропустили несколько важных листов | Обязательно нужно исправить, ведь проверочная система ФНС не пропустит вас дальше на рассмотрение в налоговую -> отчёт будет засчитан как несданный |

| Вы ошиблись в основных цифрах – доходы / расходы / амортизация и т.д. | Самая значимая ошибка отчётности. Её также нужно незамедлительно исправить и выслать уточняющую отчётность с пояснительной запиской. Если вы этого не сделаете, компания заплатит большой штраф и/или понесёт убытки вплоть до прекращения работы. |

Удобный сервис для отправки отчётности «1С-Отчетность» поможет избежать ошибок. В «Астрал Отчёт 5.0» вы можете вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн. Именно эти сервисы помогут вам отправить все необходимые документы, а также проверить правильность заполнения, указать на недочёты и их исправить.

Корреспонденция с другими позициями

На практике чаще всего можно наблюдать следующее сочетание счетов со счетом основного производства:

1) Дт 20

Кт 10 – списание материалов в производство;

2) Дт 10

Кт 20 – учет возвращенного на склад сырья;

3) Дт 20

Кт 10.2 – списание полуфабрикатов в ключевое производство;

4) Дт 20

Кт 10.3 – списано топливо для технологических целей;

5) Дт 20

Кт 60 – учитываются издержки на электроэнергию, которая использовалась в процессе создания продукта;

6) Дт 20

Кт 70 – начисление заработной платы сотрудникам;

7) Дт 20

Кт 69 – учет страховых отчислений;

Дт 20

Кт 23 – затраты, связанные с вспомогательным производством;

9) Дт 20

Кт 69 – создание резерва на оплату труда и отпусков;

10) Дт 20

Кт 25 – списание общепроизводственных затрат;

11) Дт 20

Кт 28 – списание убытков в связи с браком продукции.

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание

: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости

» затраты ежемесячно могут быть списаны проводками:Дебет 20 «Основное производство» Кредит 26Дебет 23 «Вспомогательные производства» Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости

» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» Кредит 25

Дебет 23 «Вспомогательные производства» Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» Кредит 44 – списаны расходы на продажу.

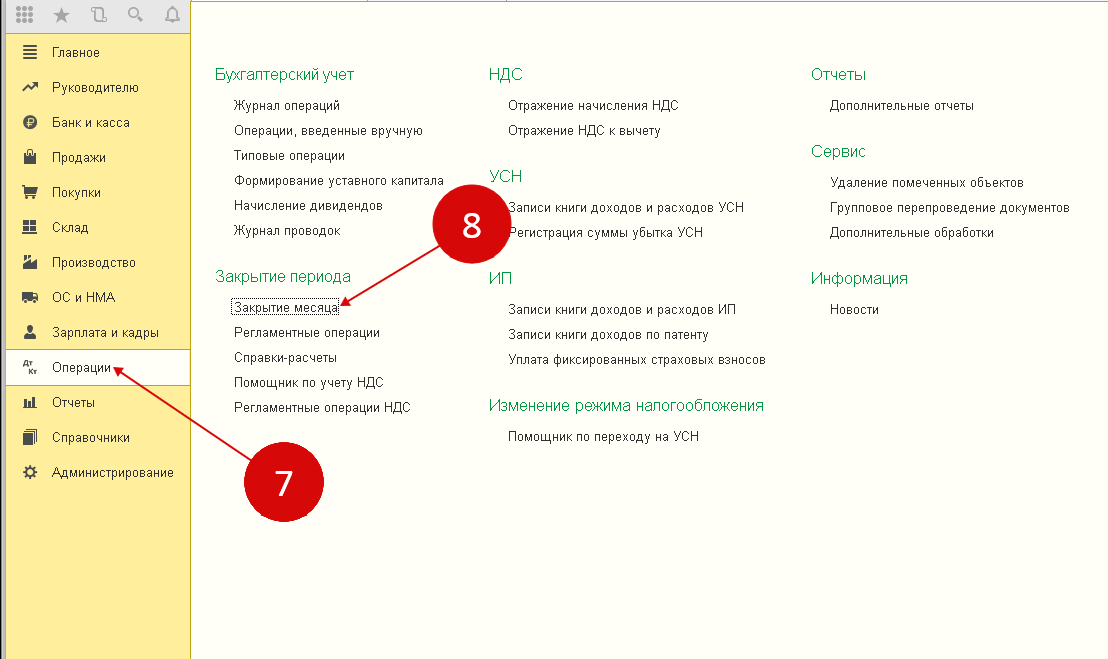

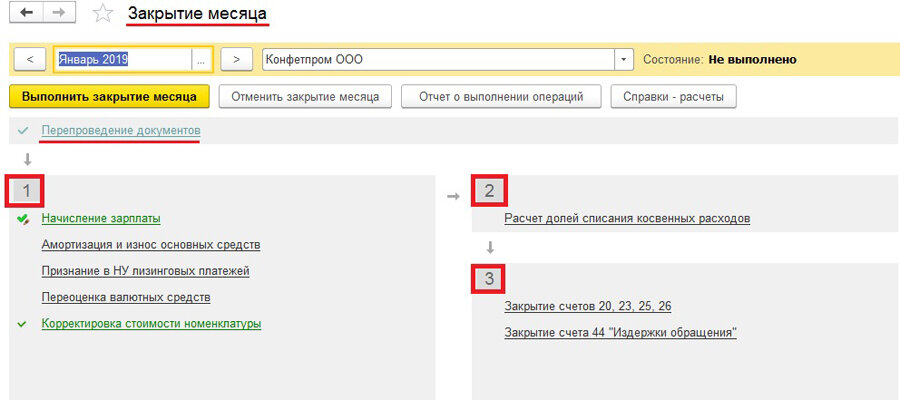

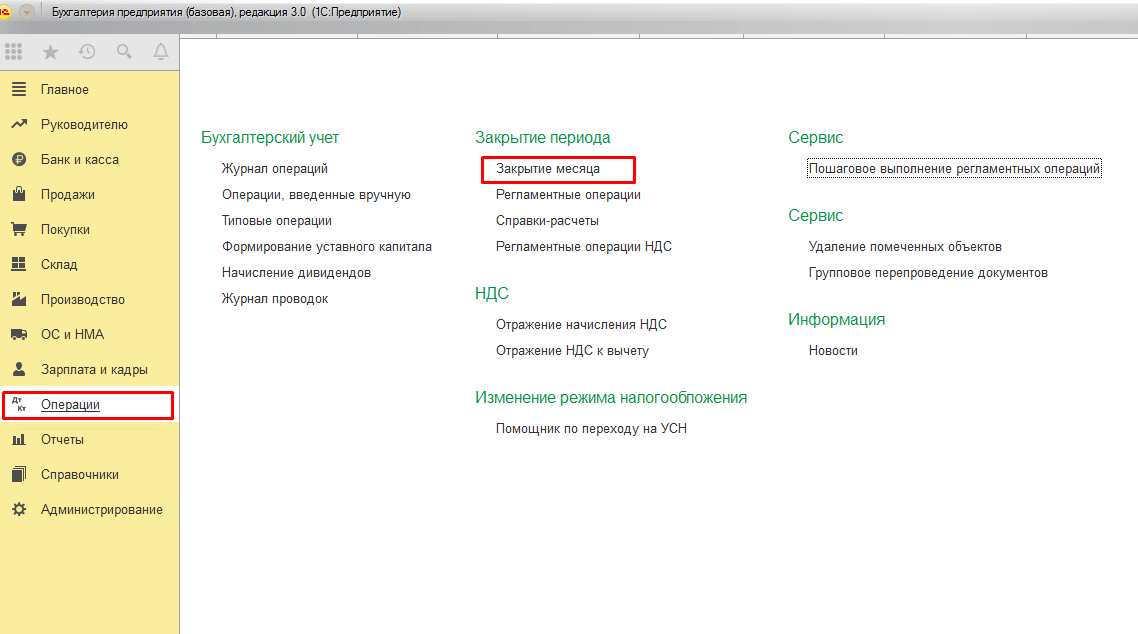

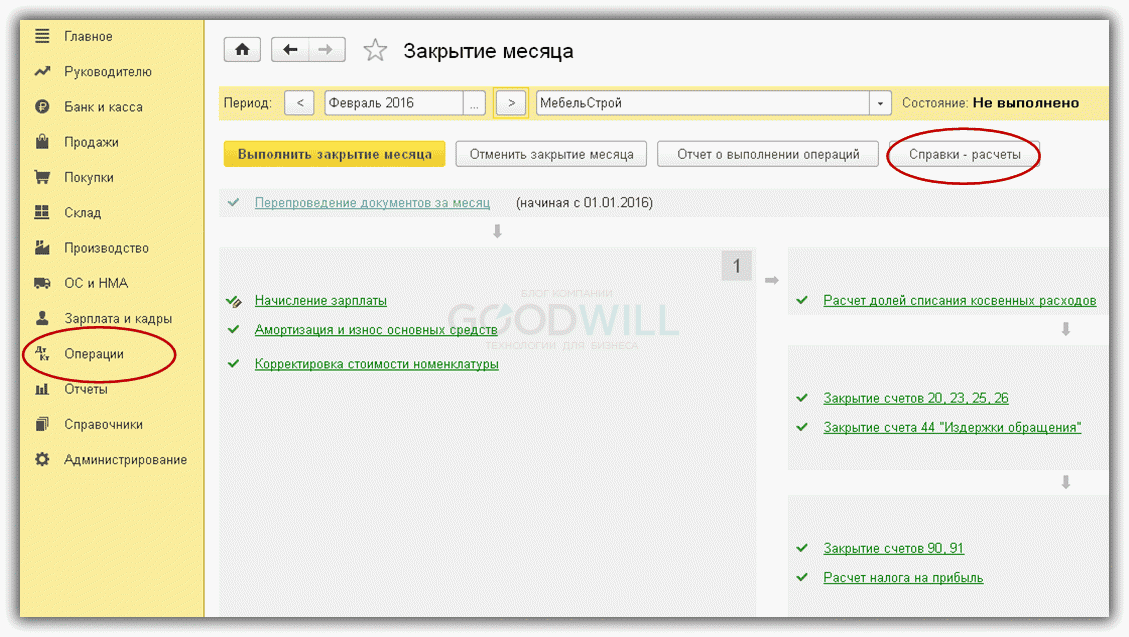

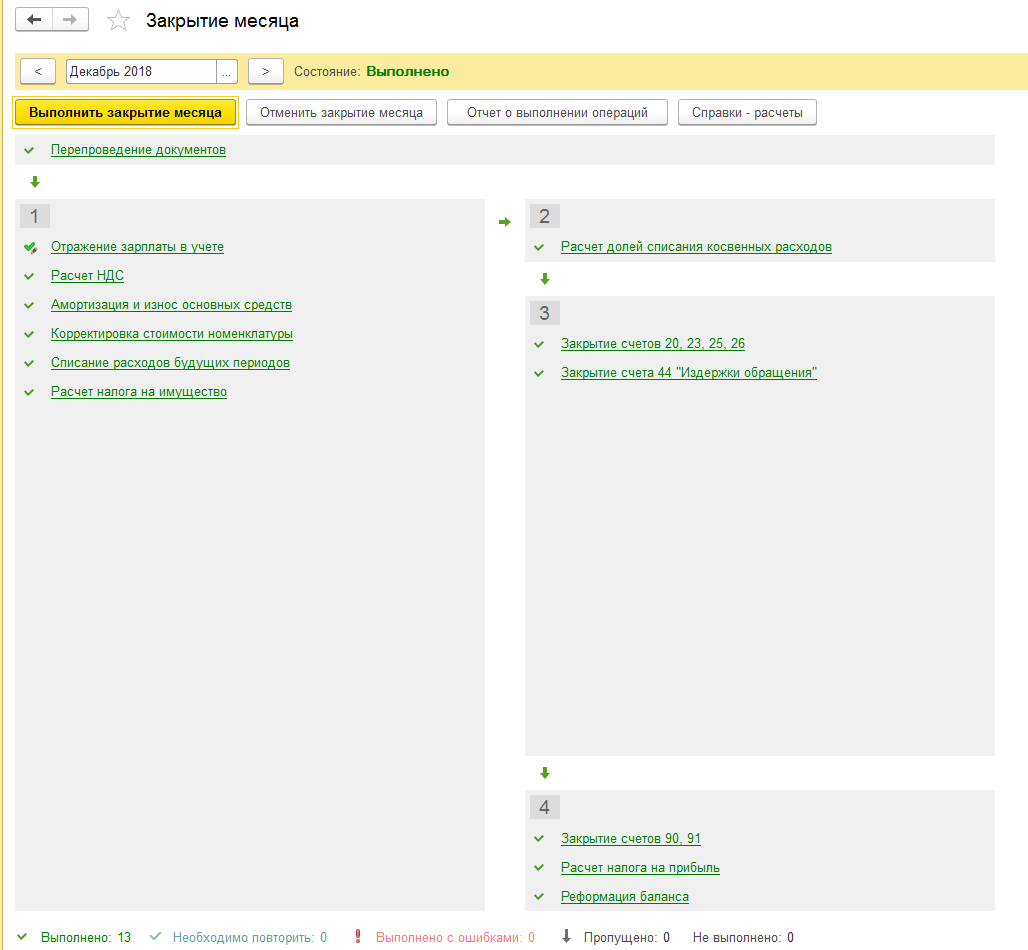

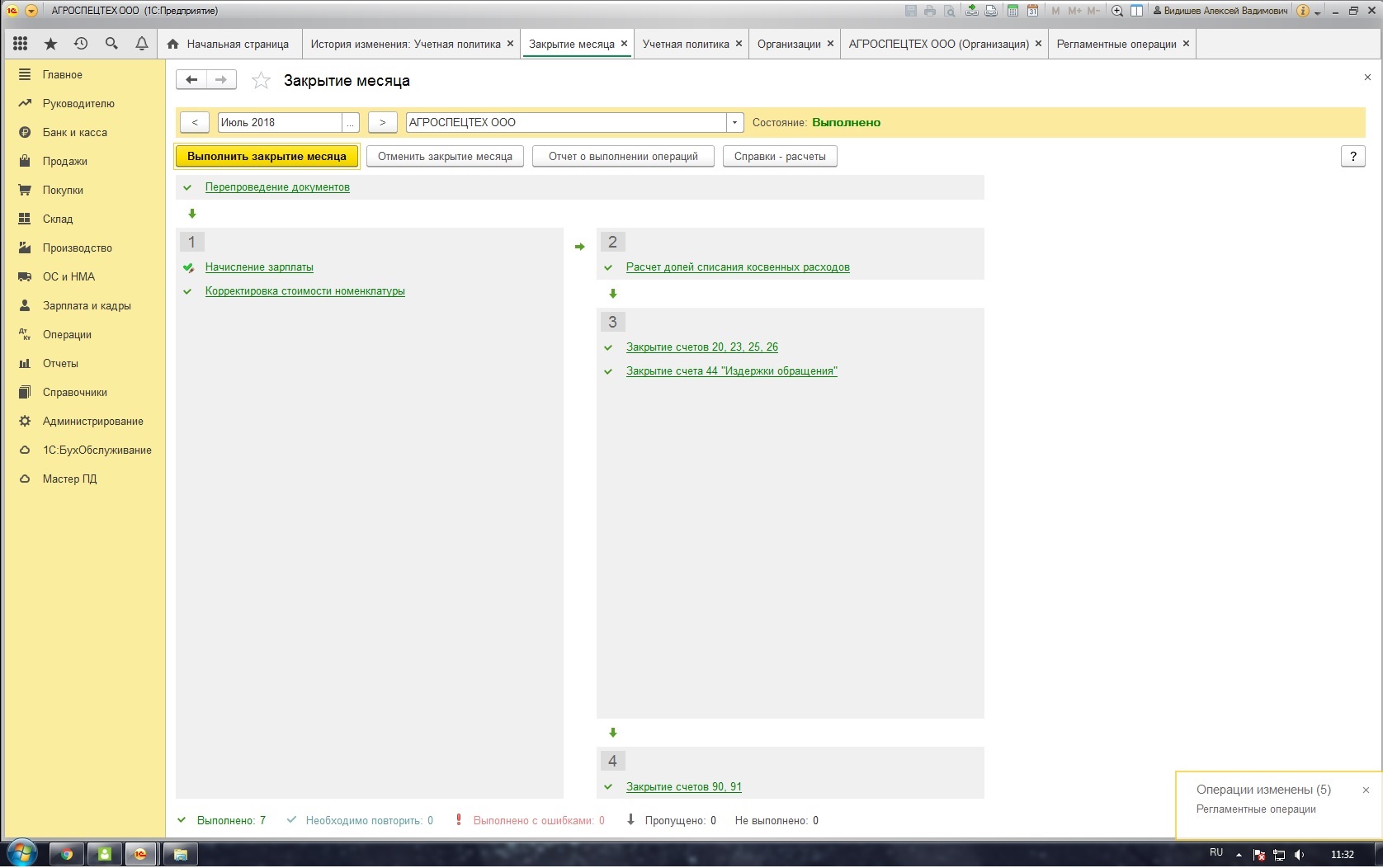

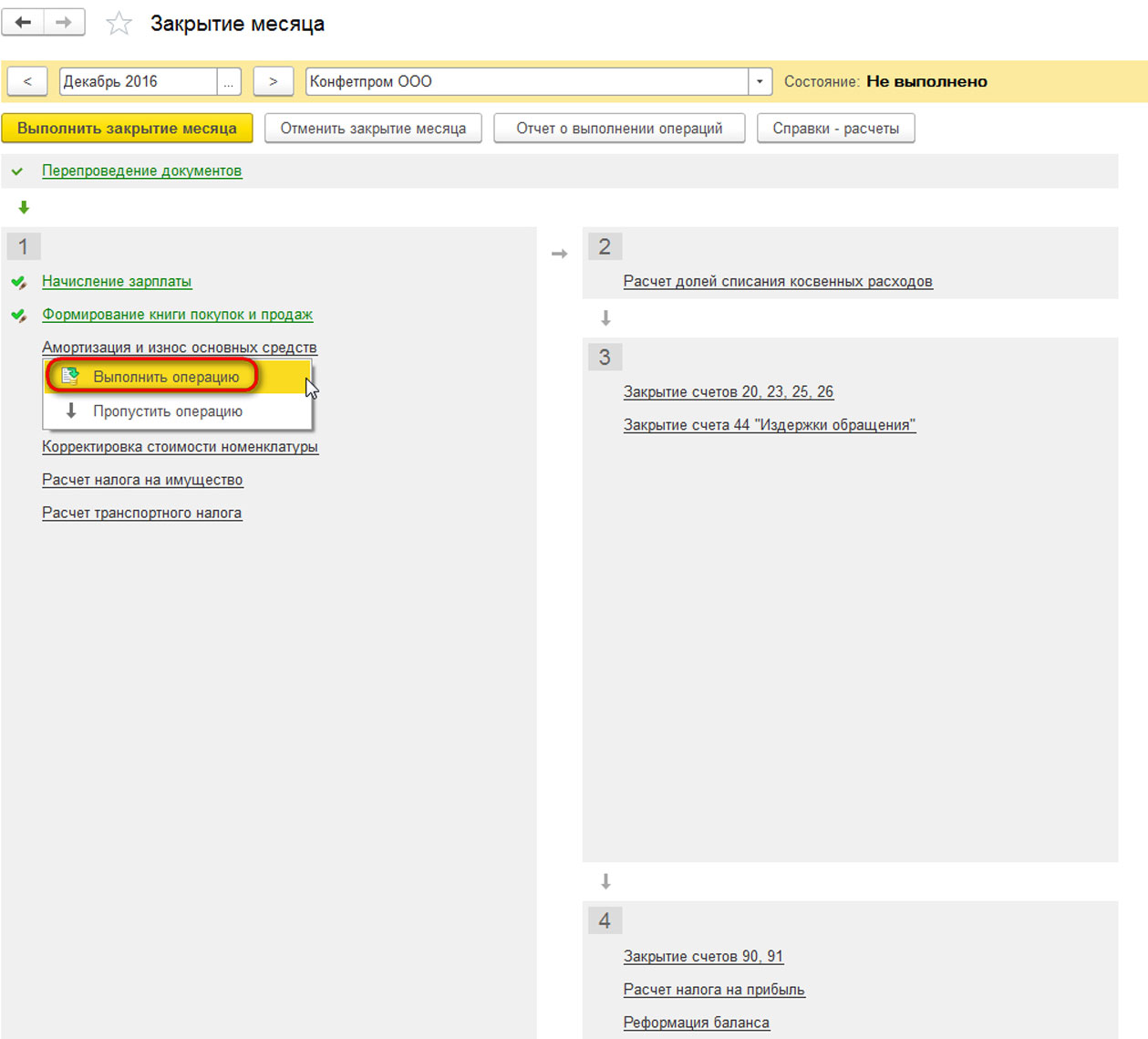

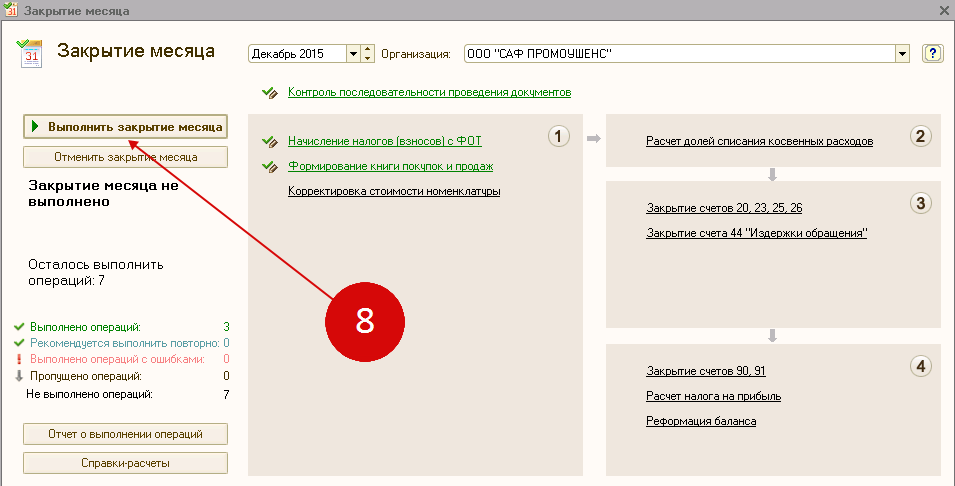

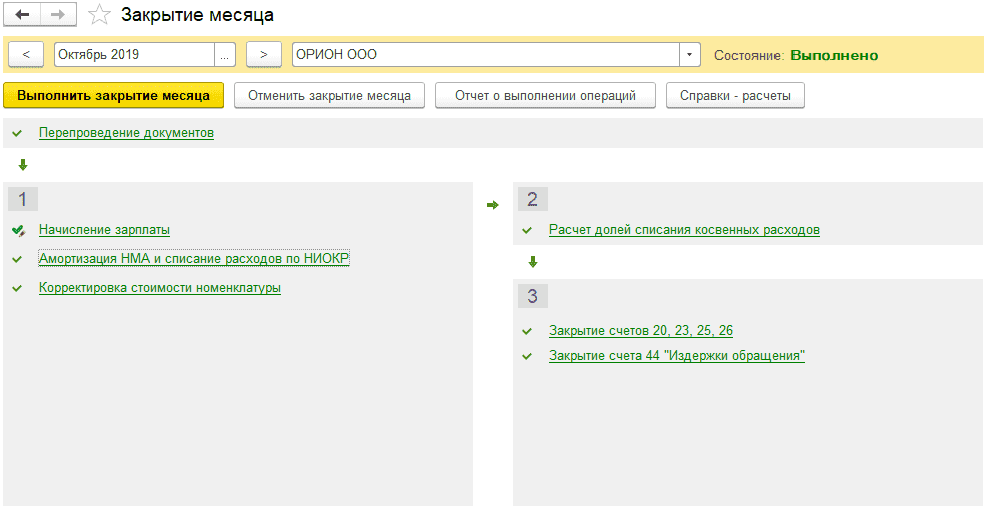

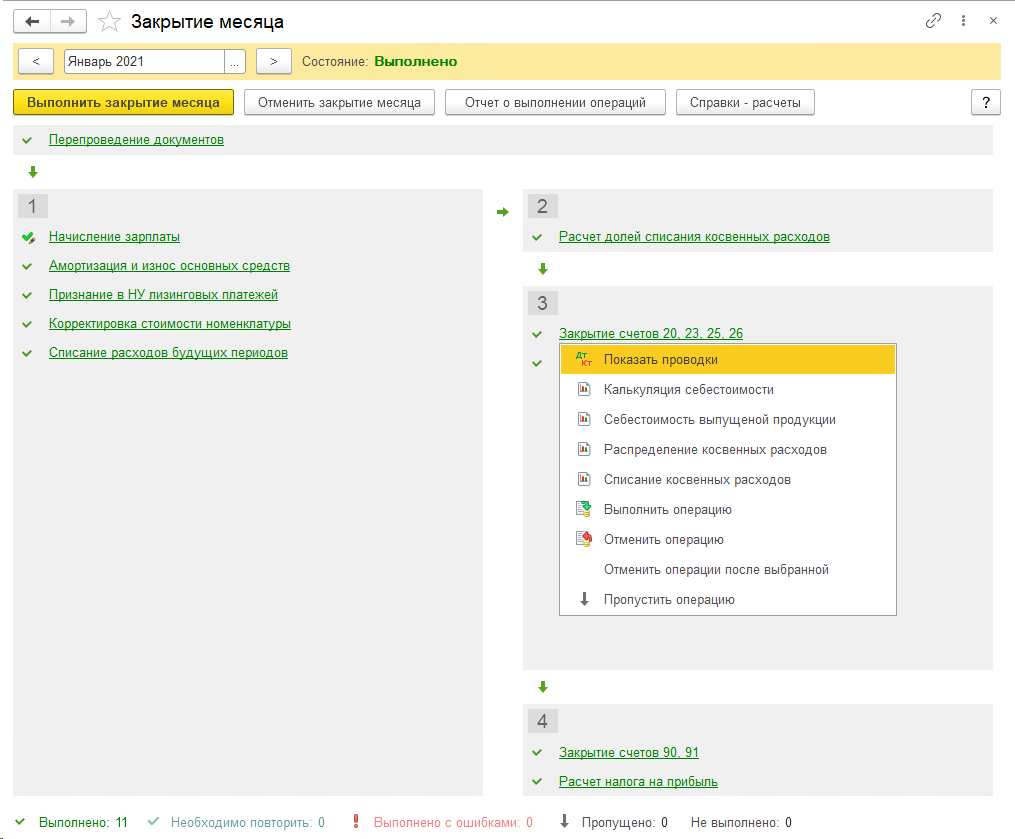

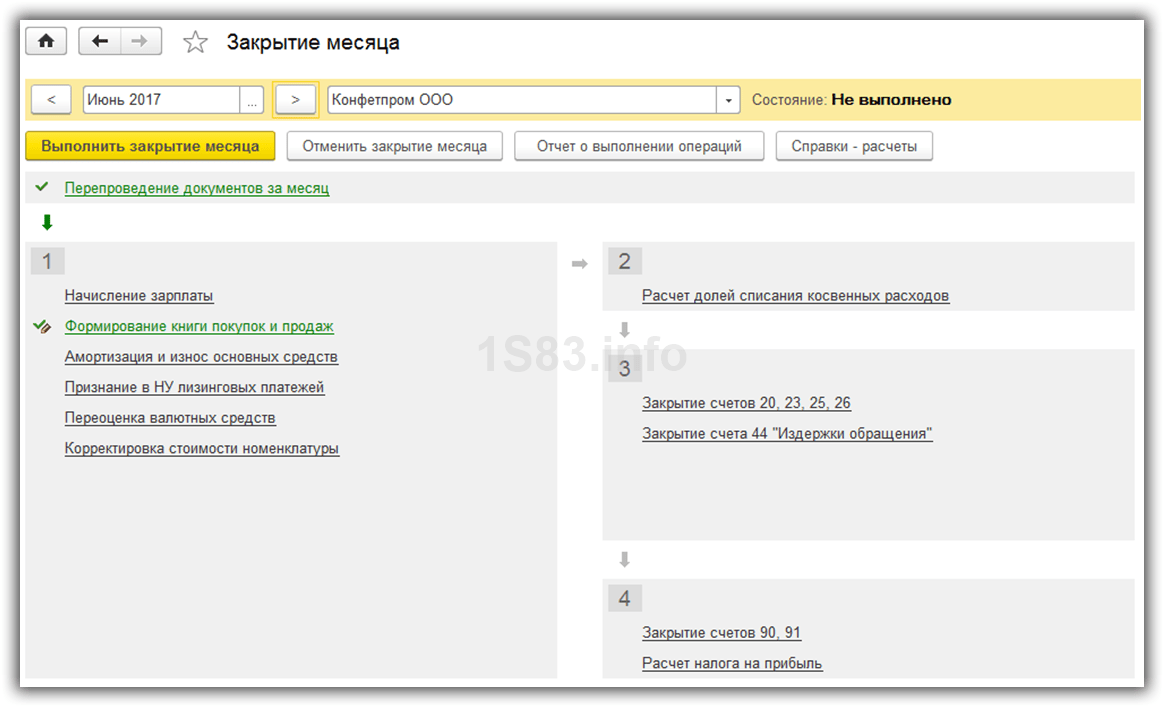

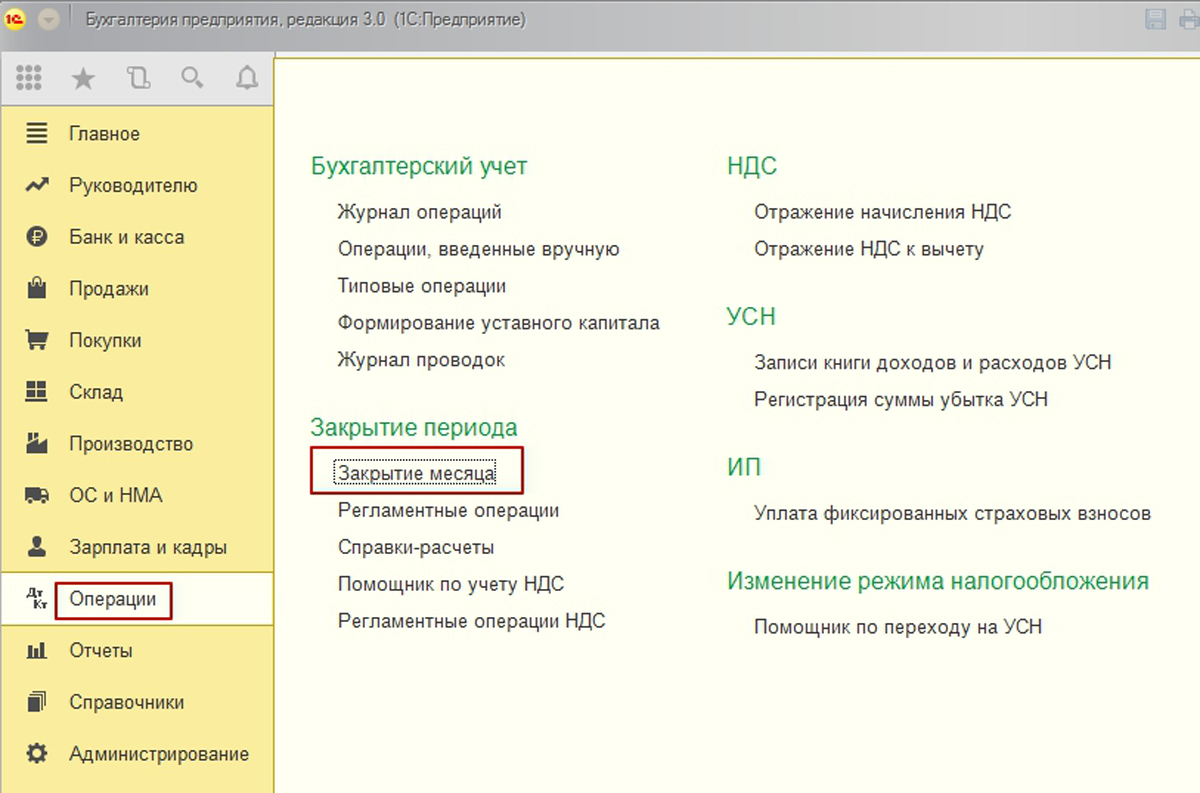

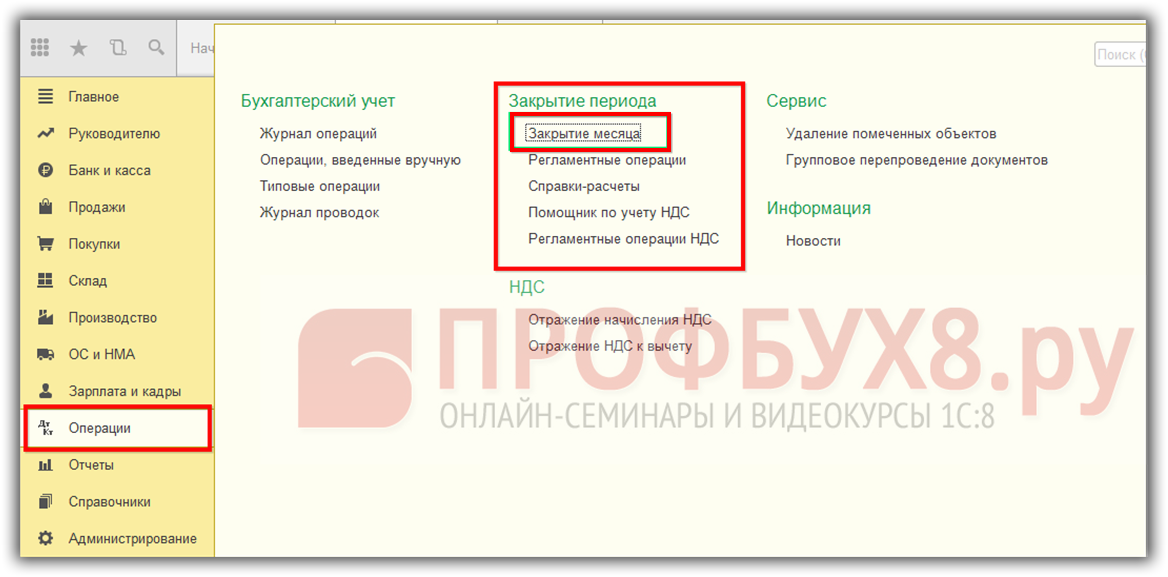

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

Регламентные операции по закрытию месяца 1С 8.3

Закрытие периода состоит из ряда операций, таких как

- отражение постоянных ежемесячных затрат: амортизация, признание расходов будущих периодов, расчет себестоимости;

- закрытие счетов 20, 26, 44, 90 и т.д.

Важно! Проводить эти операции надо в строгой хронологической последовательности. Регламентная операция в 1С 8.3 – что это такое? Все просто – это типовой документ, в котором осуществляются все необходимые операции при закрытии месяца

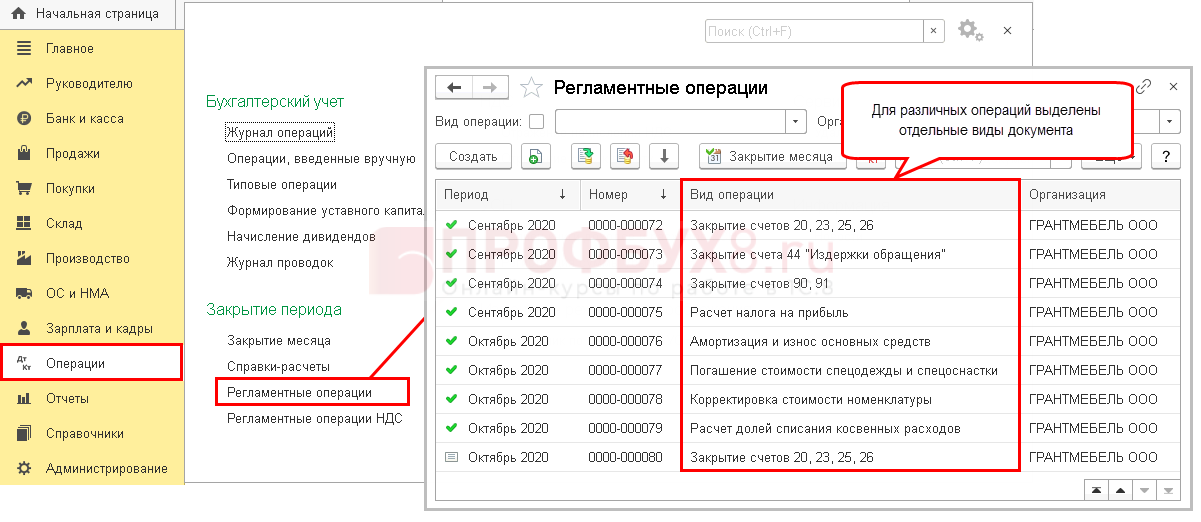

Для различных операций выделены отдельные виды документа

Регламентная операция в 1С 8.3 – что это такое? Все просто – это типовой документ, в котором осуществляются все необходимые операции при закрытии месяца. Для различных операций выделены отдельные виды документа.

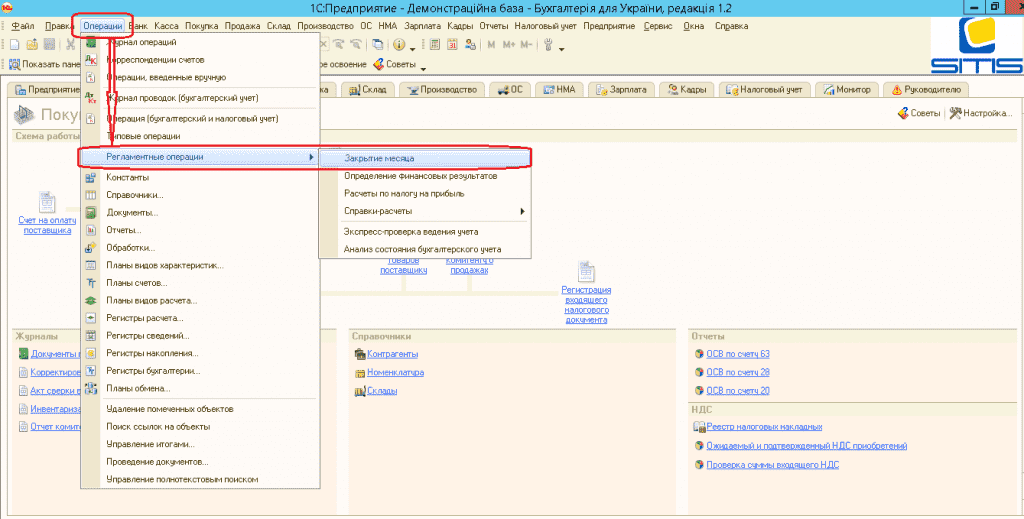

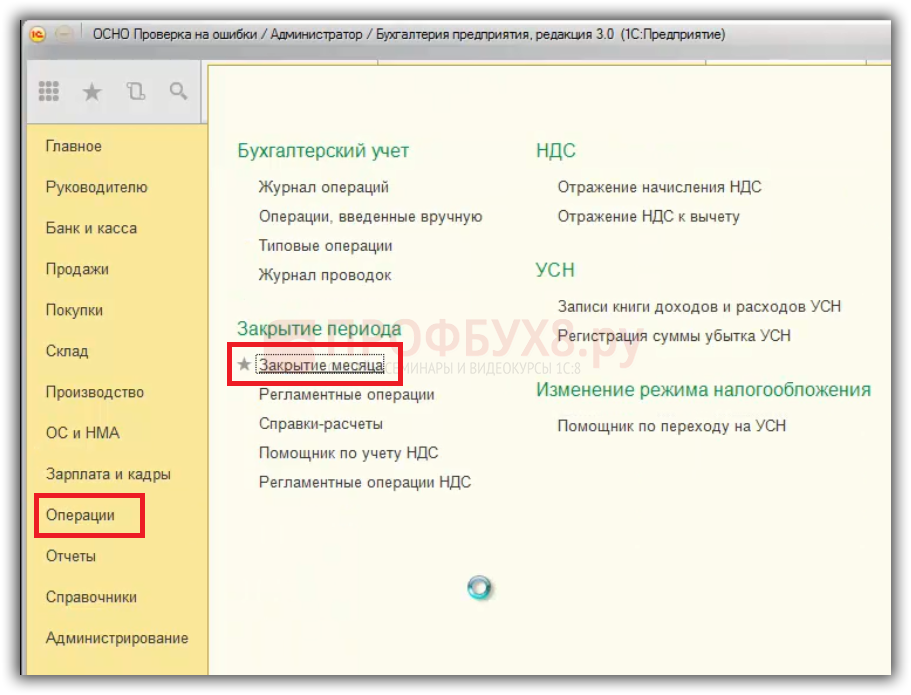

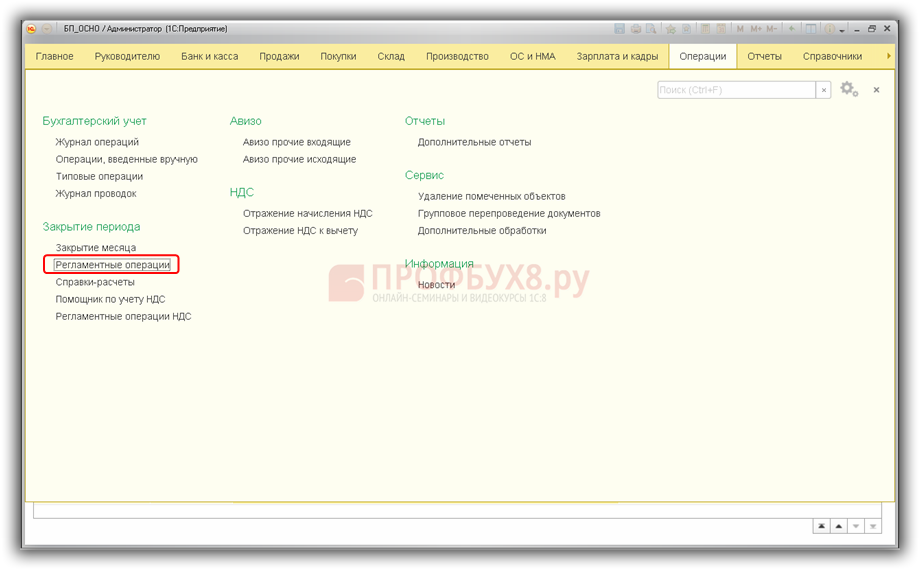

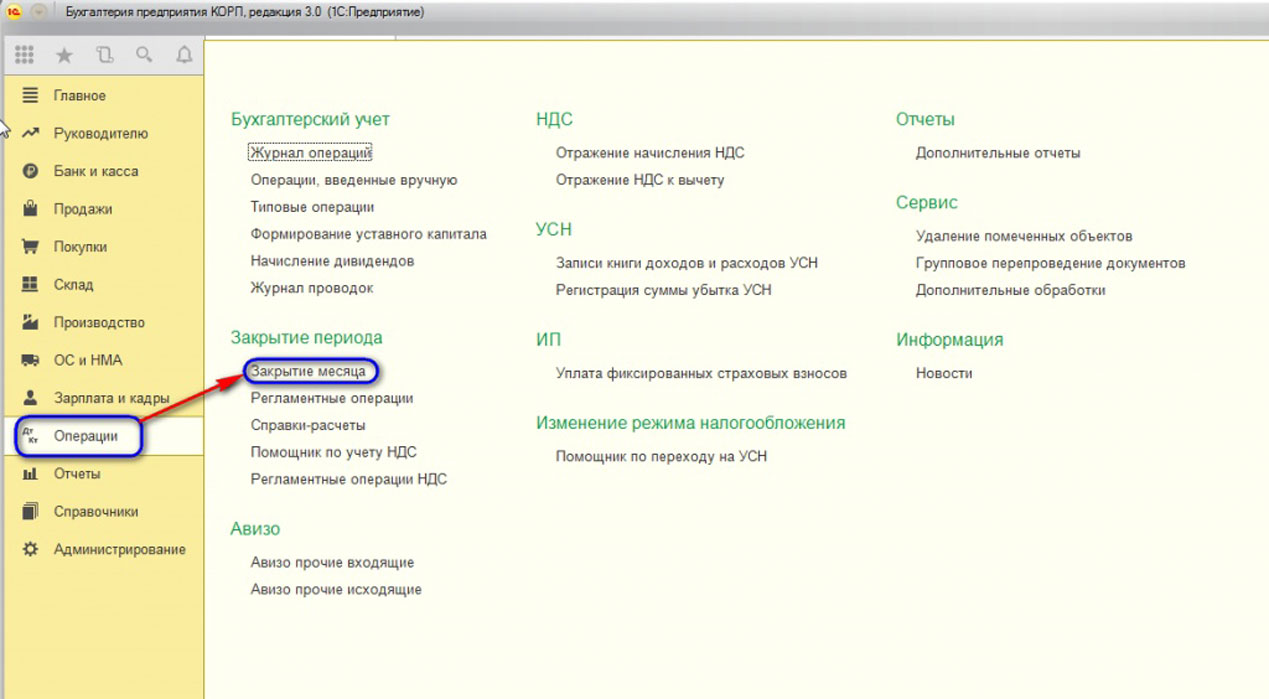

Все регламентные операции находятся в разделе Операции – Регламентные операции. Но создавать их по одной в таком виде не удобно. Этим журналом имеет смысл пользоваться, когда нужны, например, все операции одного вида за квартал.

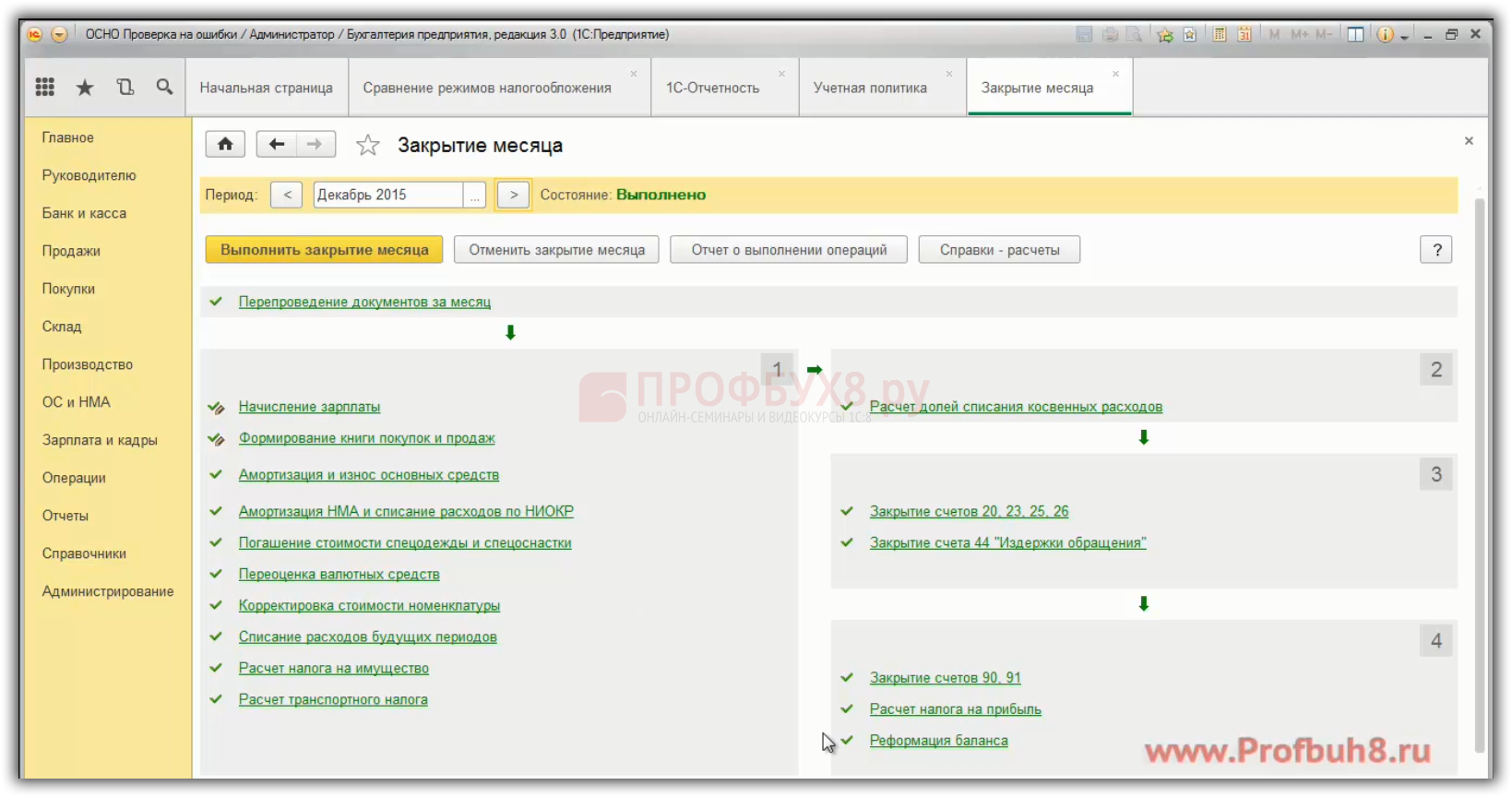

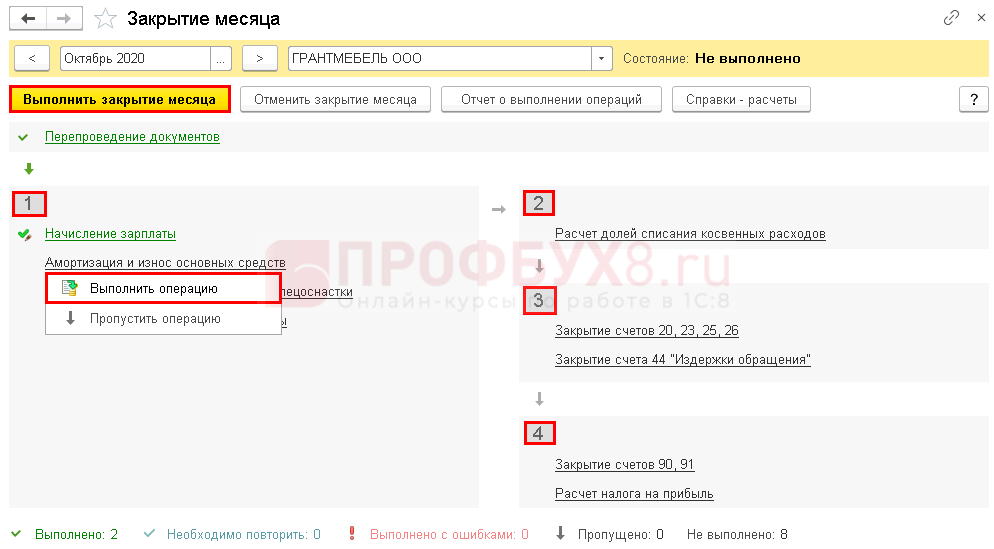

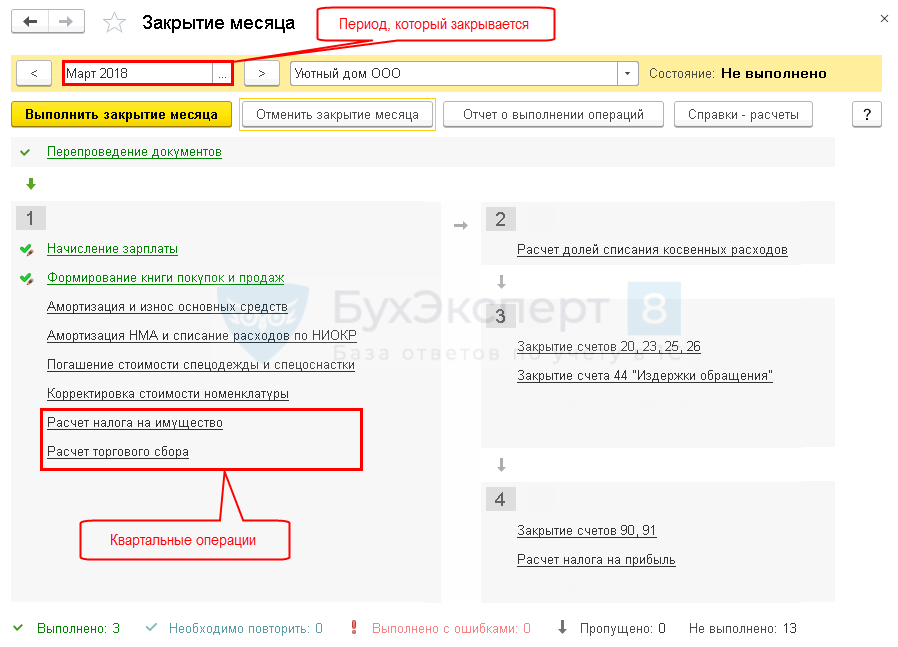

Для удобства закрытия периода создана процедура Закрытие месяца, где все вместе отражаются регламентные операции по закрытию месяца 1С 8.3. Они в строгом порядке логически расположены по блокам 1, 2, 3 и 4. Если эту последовательность не соблюдать, ошибок в учете не миновать.

Внимание! Для каждой системы налогообложения предусмотрен свой список регламентных операций

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Шаг 1. Подготовка к закрытию периода

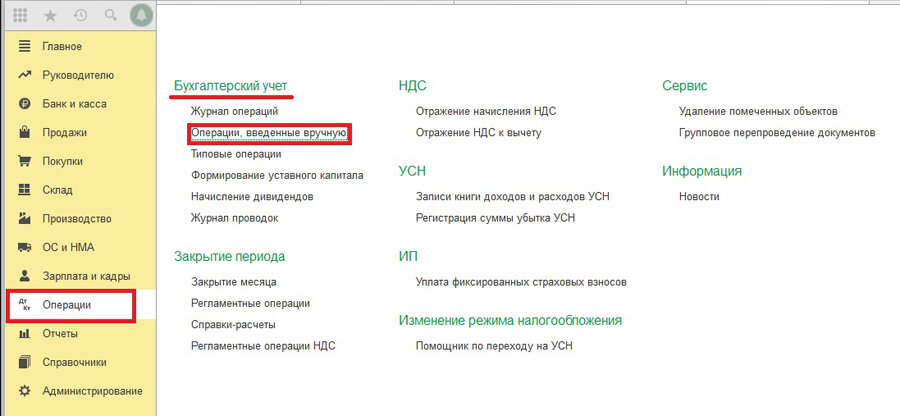

Перед закрытием месяца подготовьте и проверьте базу:

- введите все документы, в т.ч. ручные операции;

- проверьте, что зарплата начислена;

- проконтролируйте, чтобы не было задублированных данных, а также отрицательных остатков ТМЦ;

- удалите ненужные элементы, которые ранее пометили на удаление.

Шаг 2. Восстановление последовательности

Рекомендуется перепроводить все периоды с изменениями, а не только текущий месяц. Но при этом будьте осторожны, могут «полететь» данные за прошлые периоды. В этом случае подстрахуют архив базы и тестовое закрытие в копии.

Шаг 3. Непосредственно закрытие месяца

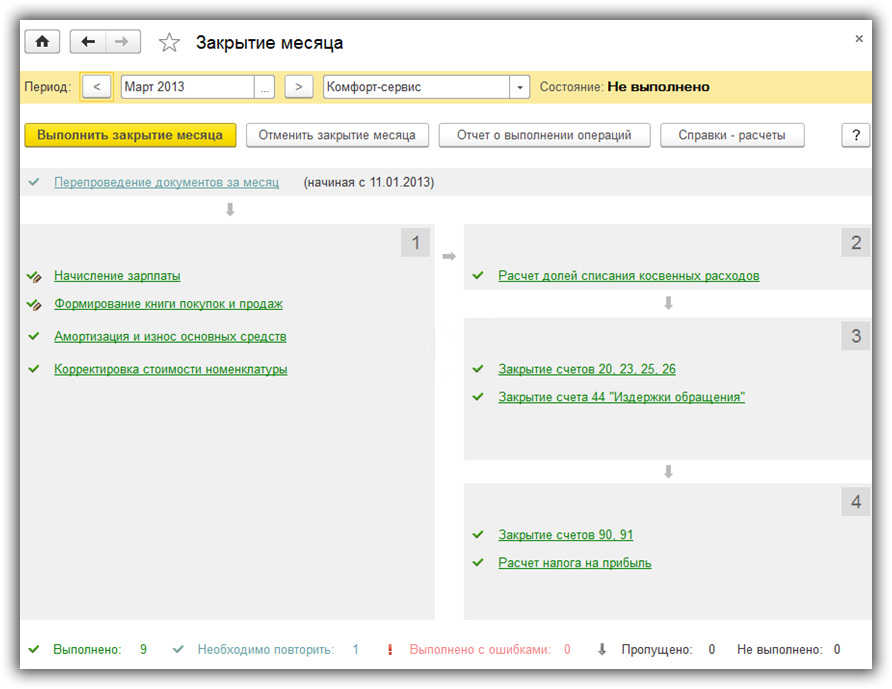

Закрывать месяц можно:

- вручную, запуская последовательно каждую операцию от блока 1 до блока 4:

- последовательность выполнения операций внутри блока 1-3 не обязательна;

- автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

Выполненные операции выделяются зеленым цветом. Рекомендуем закрыть блоки 1-3, потом провести проверку данных в отчете Оборотно-сальдовая ведомость с максимальной аналитикой по каждому счету и после этого закрыть 4-ый блок.

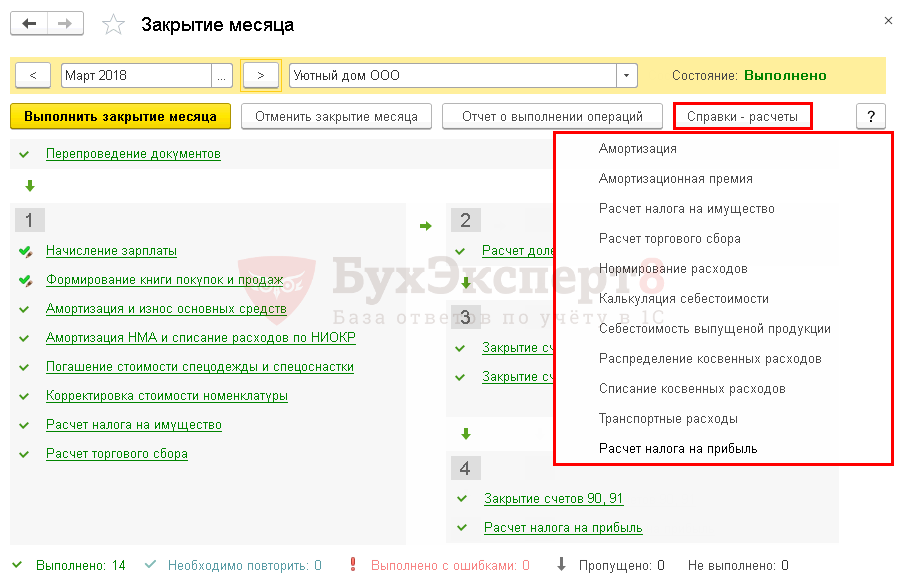

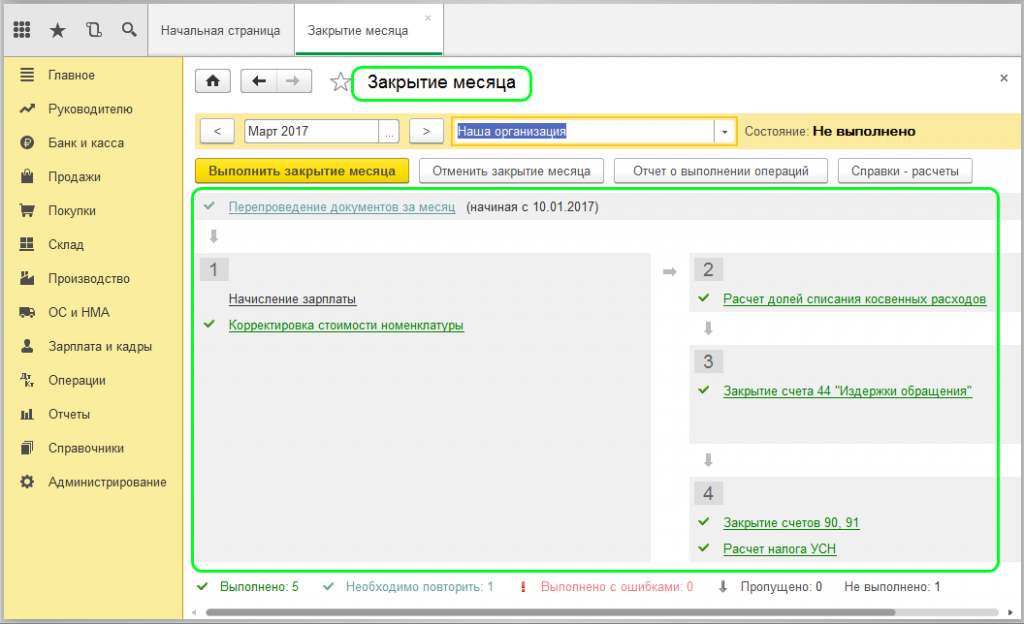

После выполнения каждой регламентной операции проанализируйте сформировавшиеся проводки и проверьте данные в справках-расчетах при их наличии.

При перезакрытии месяца сначала отмените ранее выполненные операции и только потом повторяйте закрытие:

- Команда Отменить операцию – позволяет отменить только выбранную операцию.

- Команда Отменить операции после выбранной – отменяет все операции до выбранной операции. Функция удобна тем, что не нужно тратить время и полностью отменять закрытие месяца. Затронуты только те операции, в которых нужно произвести перерасчет.

- Кнопка Отменить закрытие месяца – это отмена всех регламентных операций.

Шаг 4. Проверка учета

После закрытия месяца еще раз проверьте все данные. Проверку можно выполнить типовыми средствами в блоке Анализ учета, который доступен в меню Отчеты.

Затем закройте период от редактирования (Администрирование – Настройки пользователей и прав – Даты запрета изменения).

Закрытие квартала в 1С 8.3 Бухгалтерия пошагово

Закрытие квартала от закрытия месяца отличается только присутствием дополнительных квартальных операций по начислению и расчету налогов.

Надо или нет начислять налоги по окончанию квартала, пользователь настраивает самостоятельно в карточке каждого налога.

Закрытие года в 1С 8.3 Бухгалтерия пошагово

В конце года осуществляется окончательный расчет налогов и реформация баланса. При этом пошаговый алгоритм закрытия месяца не изменяется.

События после отчетной даты

После того, как составлена бухгалтерская отчетность за отчетный год, она должна быть подписана. И в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год могут произойти события, которые могут оказать влияние на финансовое состояние организации. Порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты установлен Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденным Приказом Минфина России от 25.11.1998 N 56н. Особо подчеркнуто, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

В этом случае датой подписания бухгалтерской отчетности считается дата, указанная в представляемой по адресам, определенным законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность

. Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке (Письмо Минфина России от 19.12.2012 N 07-02-06/306).

Событиями, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, могут быть, например:

а) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении организацией деятельности, которые ведут к искажению бухгалтерской отчетности за отчетный период;

события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность

. Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, могут быть, например:

а) принятие решения о реорганизации;

б) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Отметим, что в данных случаях речь идет о существенных событиях. Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Соответственно, организация сама принимает решение об отражении событий после отчетной даты в бухгалтерской отчетности.

Февраль 2014 г.

Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется «Типовые бухгалтерские проводки при УСН

«

Бухгалтерские проводки входят в годовой отчет по УСН.

, и книгу «Годовой отчет по УСН» мы вам подарим.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Закрытие счетов месяца, года, Итоговые проводки, определение финансового результата по итогам месяца и года

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет, составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2018-й год: бухгалтерский баланс и отчет о финансовых результатах.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат) по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание: За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели. Кроме того, нужно сдать аудиторское заключение тем организациям, для которых аудит обязателен.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета организации, положениями НК РФ и данными налоговых регистров организации.

к меню