Рекомендации по заполнению новых столбцов табличной части электронного УПД

|

Наименование строки (поля) |

Информация по заполнению электронного документа |

|

|---|---|---|

|

Признак, Значение |

Принимает значение: 1 | 2 | 3 | 4 | 5, где:

Для передачи товаров следует использовать значение «1» – «Имущество». |

|

|

Признак, Доп.инф. |

Содержит информацию, позволяющую сторонам в автоматизированном режиме обрабатывать информацию о признаке отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. |

|

|

Наименование товара (описание работ, услуг), прав |

Обязательное поле при отсутствии атрибутов: «Характеристика товара», «Артикул товара» и «Код товара». |

При проведении закупок для государственных и муниципальных нужд приводится в соответствии с Каталогом товаров, работ, услуг (если есть в Каталоге). |

|

Код товара |

Обязательное поле при отсутствии «Наименование товара», «Характеристика товара» и «Артикул товара». Как правило, указывается штрихкод, баркод. |

|

|

Характеристика товара |

Обязателен при отсутствии Наименование товара и Код товара и Артикул товара. |

|

|

Артикул товара |

Обязателен при отсутствии «Наименование товара», «Характеристика товара» и «Код товара». |

|

|

Сорт товара |

Необязательное поле. Максимальная длинна 10 символов. |

|

|

Код каталога |

Необязательное поле. Заполняется при проведении закупок для государственных и муниципальных нужд. Длина поля равна 27 символам. |

|

|

Код вида товара |

Необязательное поле. Принимает значение согласно Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД). Обязательно указание значения в случае отражения в счете-фактуре товаров, вывезенных за пределы территории Российской Федерации на территорию государства-члена Евразийского экономического союза. При отсутствии значения ставится знак «-» (дефис) (визуализируется как прочерк). |

|

|

Сведения о прослеживаемости |

Необязательное поле, можно заполнить несколькими значениями: |

|

|

Регистрационный номер партии товаров |

Обязательное поле. Номер, формируемый из показателей декларации на товары или заявления о выпуске товаров до подачи декларации на товары (регистрационный номер декларации на товары (регистрационный номер заявления) и порядковый номер товара), либо номер, присваиваемый налоговым (таможенным) органом товару, подлежащему прослеживаемости. Максимальная длина поля 29 символов. |

|

|

Количество товара в единицах измерения прослеживаемого товара. |

Обязательное поле. |

|

|

Наименование единицы количественного учета товара, используемой в целях прослеживаемости. |

Формируется автоматически в соответствии с указанным ОКЕИ. |

|

|

Дополнительный показатель для идентификации товаров, подлежащих прослеживаемости. |

Необязательное поле. |

|

|

Номер средств идентификации товара |

Обязательно для товаров, включенных в систему маркировки. Можно заполнить несколькими значениями: |

|

|

Уникальный идентификатор транспортной упаковки. |

Например, SSCC. Обязателен при отсутствии «Контрольный идентификационный знак» и «Уникальный идентификатор вторичной упаковки». |

|

|

Контрольный идентификационный знак. |

Обязателен при отсутствии «Уникальный идентификатор транспортной упаковки» и «Уникальный идентификатор вторичной упаковки». |

|

|

Уникальный идентификатор вторичной (потребительской)/третичной (заводской, транспортной) упаковки. |

Обязателен при отсутствии «Контрольный идентификационный знак» и «Уникальный идентификатор транспортной упаковки». |

|

|

Корреспондирующие счета: дебет и кредит |

Необязательное поле. Необходимо для автоматизации расчетов |

Сроки оформления УПД

Законодательно не установлен точный срок для оформления универсального передаточного документа. Но эти сроки чётко определены для СФ и первичных документов:

- СФ должна быть сформирована в течение 5 суток с момента отгрузки товаров;

- первичный учётный документ выписывается при совершении хозяйственной операции или сразу после его завершения.

Учитывая, что любой образец заполнения УПД в 2022 году содержит в себе признаки обоих перечисленных документов, срок его формирования должен соответствовать минимально разрешённому из них.

То есть, дата выписки документа должна совпадать с датой совершения указанной в нём операции (реализации товара, оказания услуги).

Но для УПД налоговики допустили незначительное послабление: документ может быть оформлен на следующий день после фактической даты отгрузки или оказания услуг, если сделать это было невозможно по объективным причинам. Иных исключений для УПД не предусмотрено.

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

1. Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

2. Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

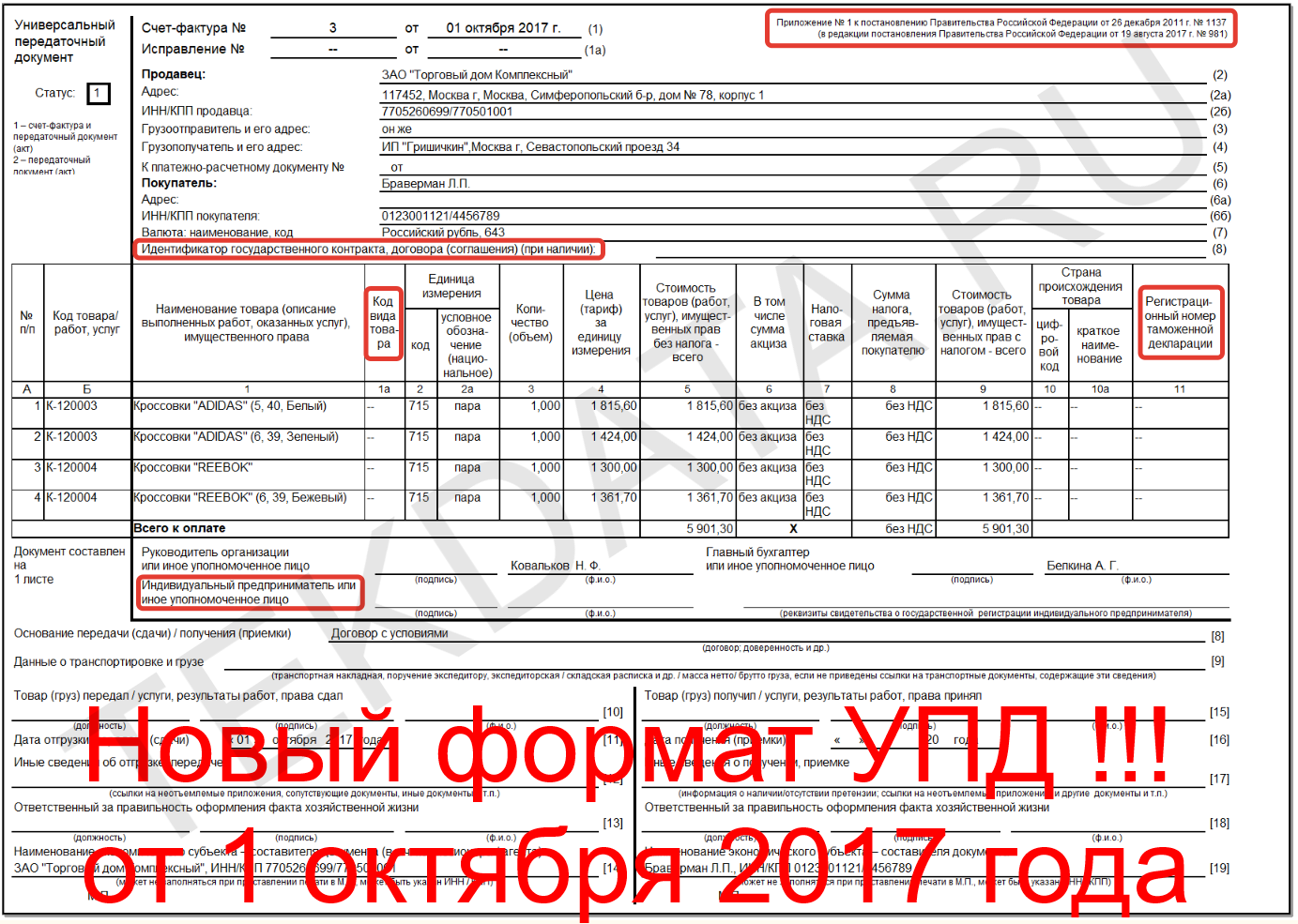

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме» и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

1. Счет-фактура – СЧФ.

2. Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

3. Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

1. Корректировочный счет-фактура – КСЧФ.

2. Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

3. Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

|

Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

|

УПД с функцией СЧФ |

Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УПД с функцией СЧФДОП |

Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

|

УПД с функцией ДОП |

Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

|

УКД с функцией КСЧФ |

Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УКД с функцией КСЧФДИС |

Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

|

УКД с функцией ДИС |

Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .

Письмо контрагенту о переходе на упд

Copyright: фотобанк Лори С 2013 года налоговики предложили субъектам хозяйствования возможность использовать в коммерческой деятельности вместо ряда традиционных форм «первички» универсальный передаточный документ (УПД).

Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты. Однако, просто начать выписывать УПД вместо использованных ранее форм нельзя.

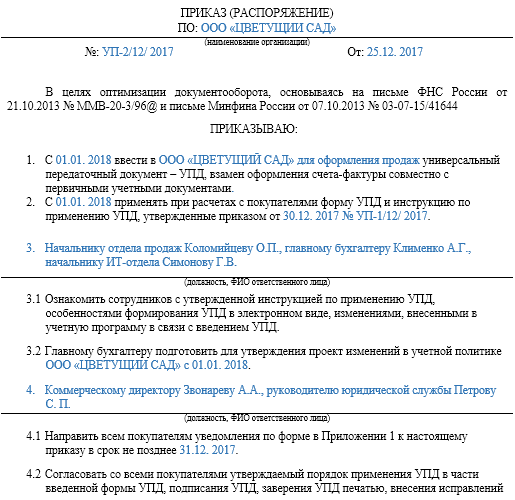

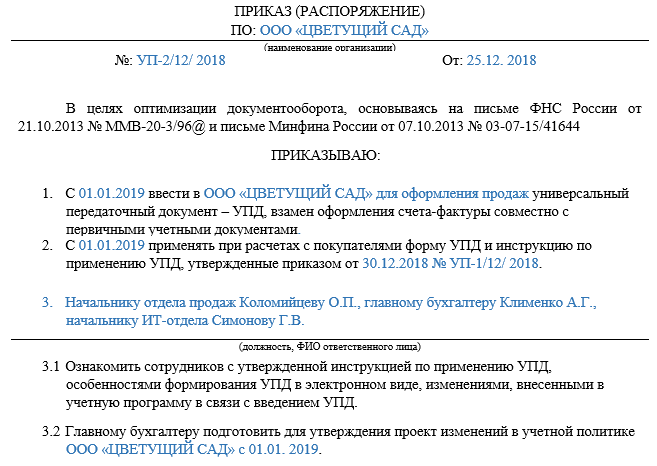

Для этого необходимо провести ряд организационных процедур и мероприятий, обязательной частью которых является приказ о применении УПД в организации, образец которого мы представим в заключительной части статьи.

разработана на основе счета-фактуры,

Приказ на применение упд в организации

- Письмо о переходе на УПД (образец)Как перейти на УПД?Составляем приказ о переходе на УПД — образец заполненияЧто представляет собой УПД?Алгоритм перехода на УПДТиповой комплект документов при переходе на УПДПриказ о применении упд вПриказ об утверждении упд оПереход на упд приказПрименение универсального передаточного документа (УПД)Решите, по каким договорам ваша компания будет использовать УПДУтвердите форму УПДНазначьте сотрудников, которые будут подписывать УПДСогласуйте использование УПД с контрагентамиПодготовьте памятку для работниковПриказ о применении упд в организации образецПервичные документы Скачать формыУПД: счет-фактура накладная акт всё в одной формеКак начать использовать в организации УПД?

В бухгалтерии появилась форма упд

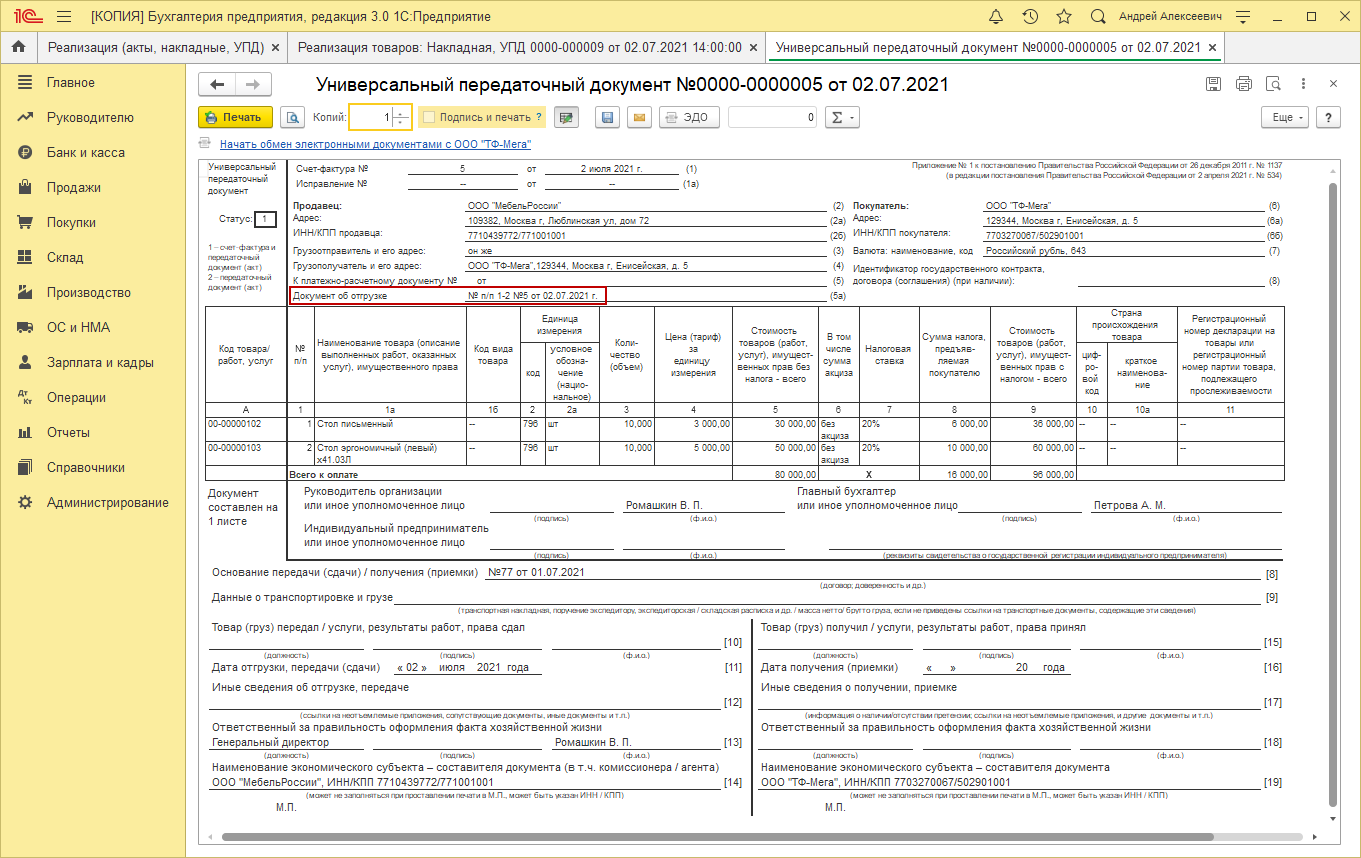

Создавайте исходящие УПД на вкладке “Документы”. Входящий универсальный документ распознается из скана как накладная + счет-фактура и для целей учета ничем не отличается от этой пары документов.

Не забудьте предупредить клиентов и контрагентов о своем переходе на универсальную форму. Налоговая служба ввела универсальный передаточный документ (УПД), чтобы сократить объем документооборота. Многие реквизиты в счете-фактуре и документе-основании (акте, накладной) дублируются, значит их можно объединить.

Универсальный документ помогает экономить время при его оформлении и проведении.

Вся информация указывается в одном документе, сокращается риск ошибок.

yurburo61.ru

В целом после появления формы корректировочного УПД и инструкции по его применению применение УПД для оформления хозяйственных операций может стать более массовым, поскольку сейчас нерешенность вопроса внесения исправлений в документ может вызвать споры с налоговыми инспекторами при проверке, а как следствие — отказ в вычете НДС, снятии расходов и штрафы.

Если в УПД техническая ошибка Если при составлении УПД была допущена ошибка, то компания-продавец должна составить исправленный УПД.

А нормативное законодательство предписывает составлять исправленные счета-фактуры в случае, если была допущена техническая, арифметическая ошибка или опечатка.

Что касается момента отражения вычета по исправленному УПД, то тут все не так однозначно

Внимание

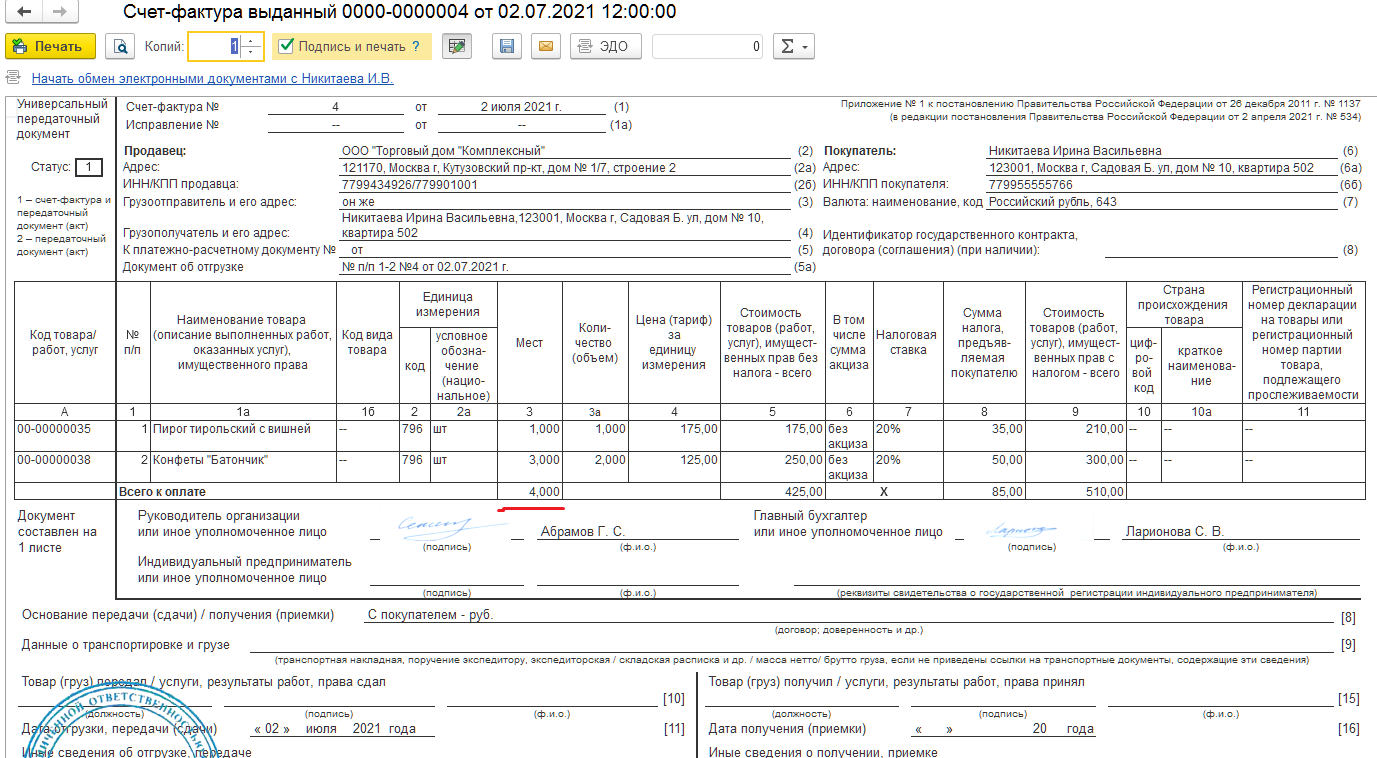

Как оформить УПД со статусом 1

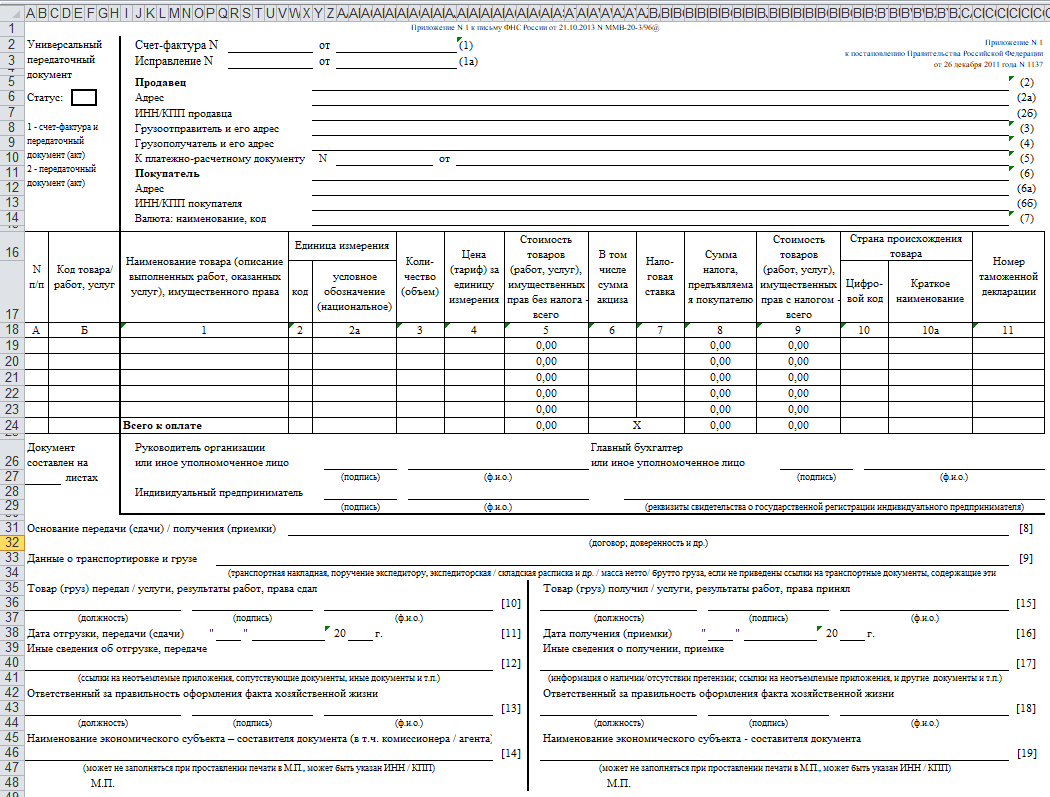

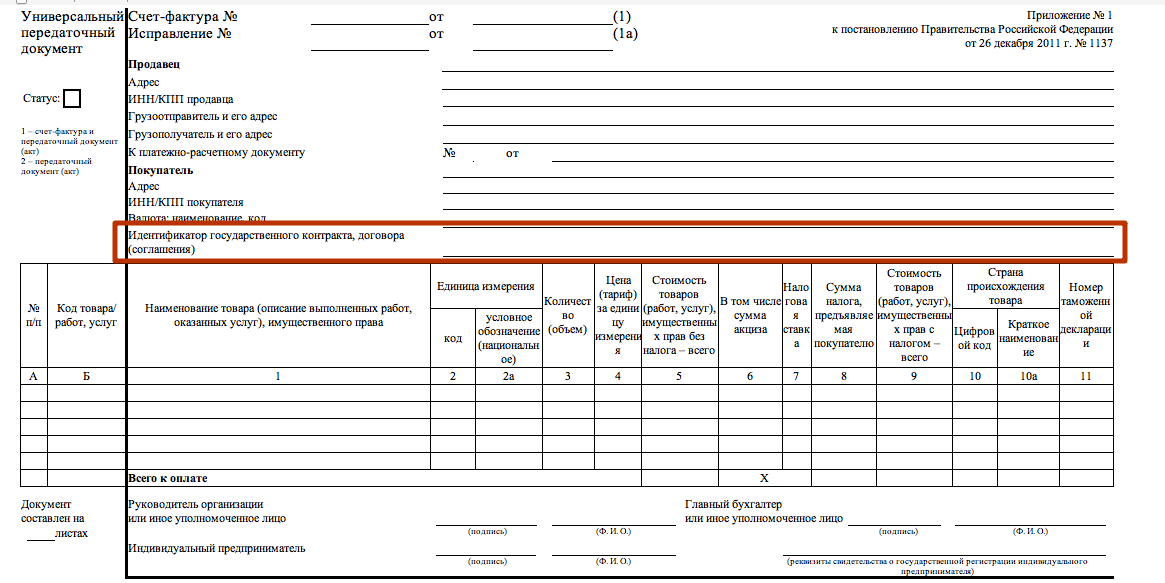

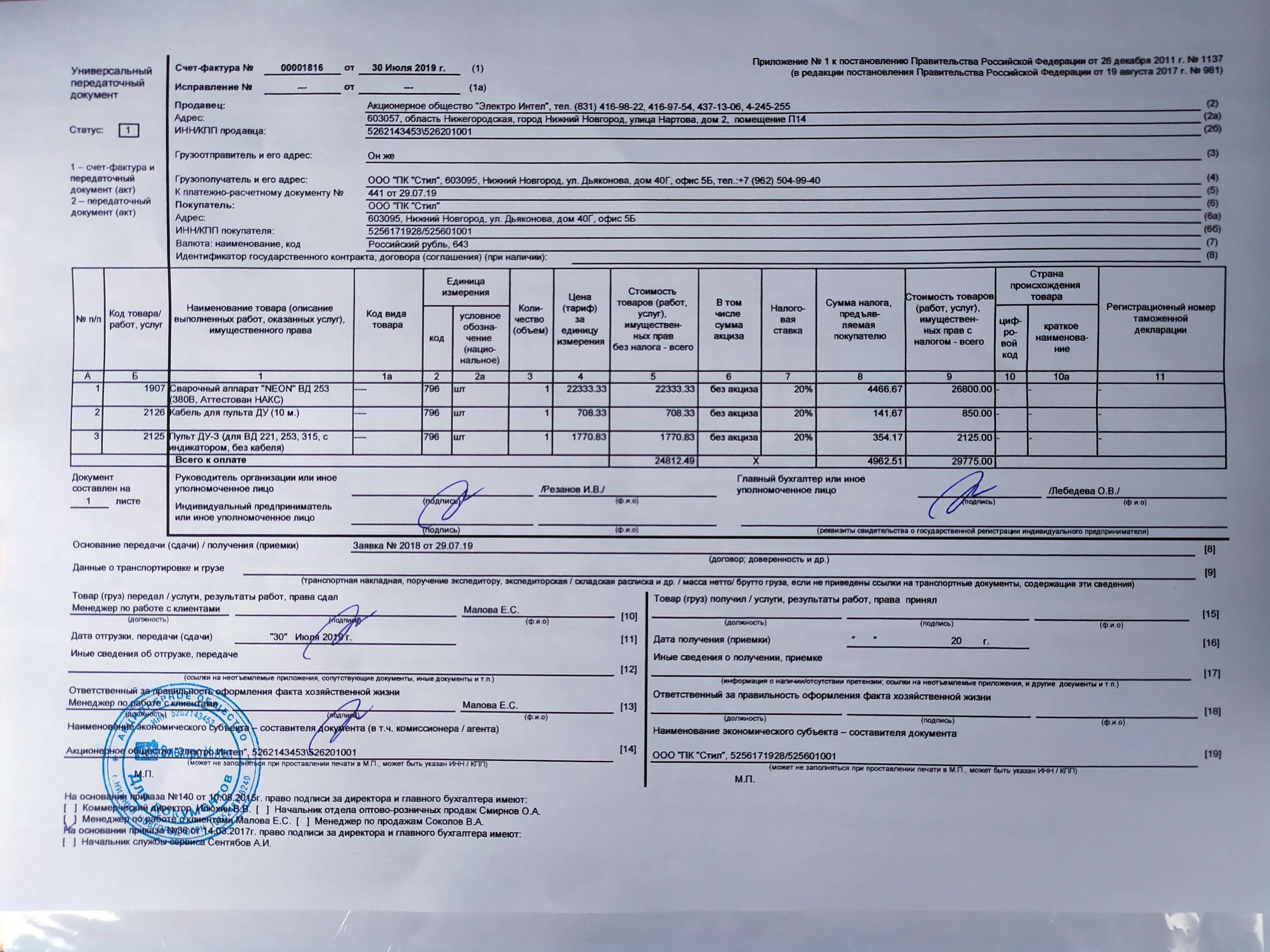

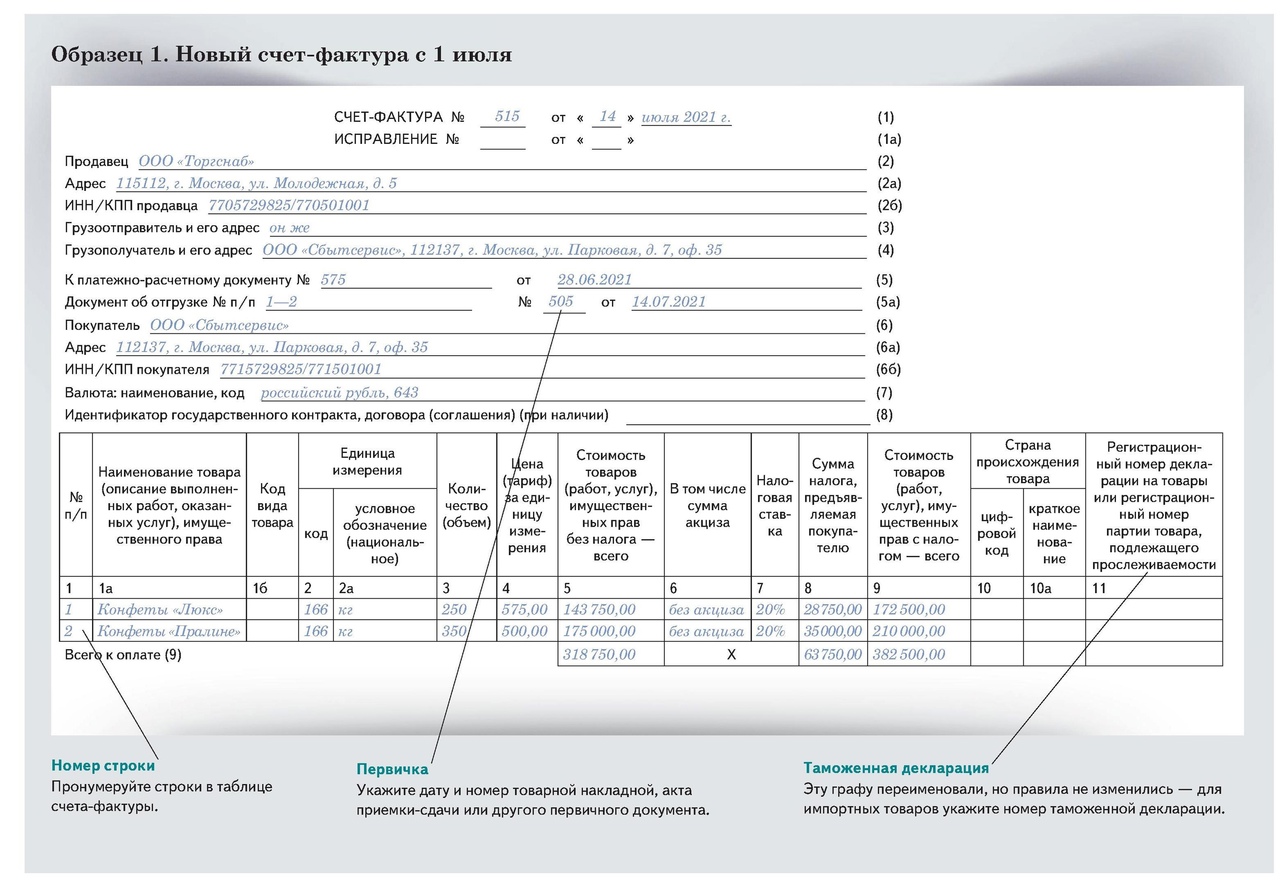

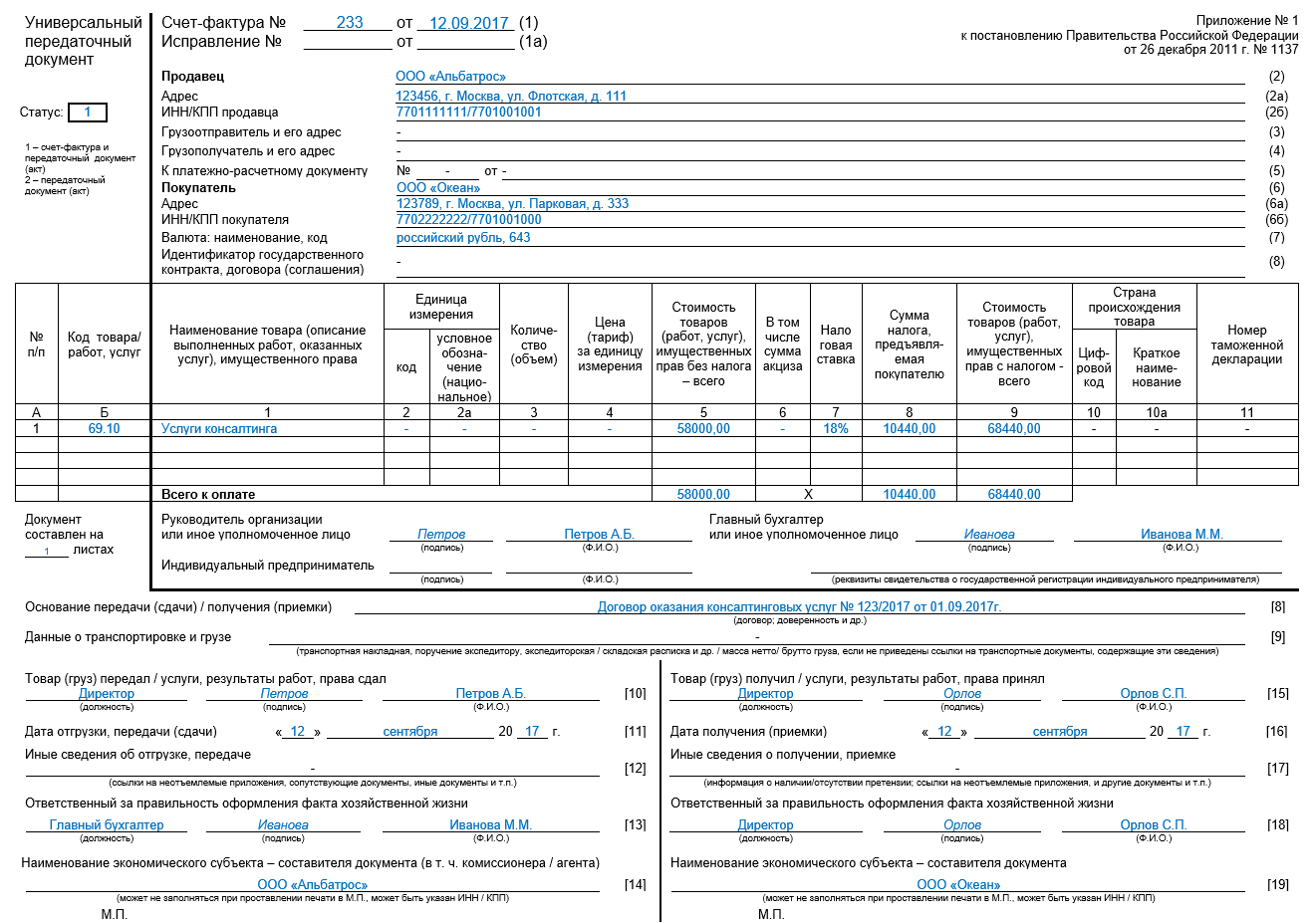

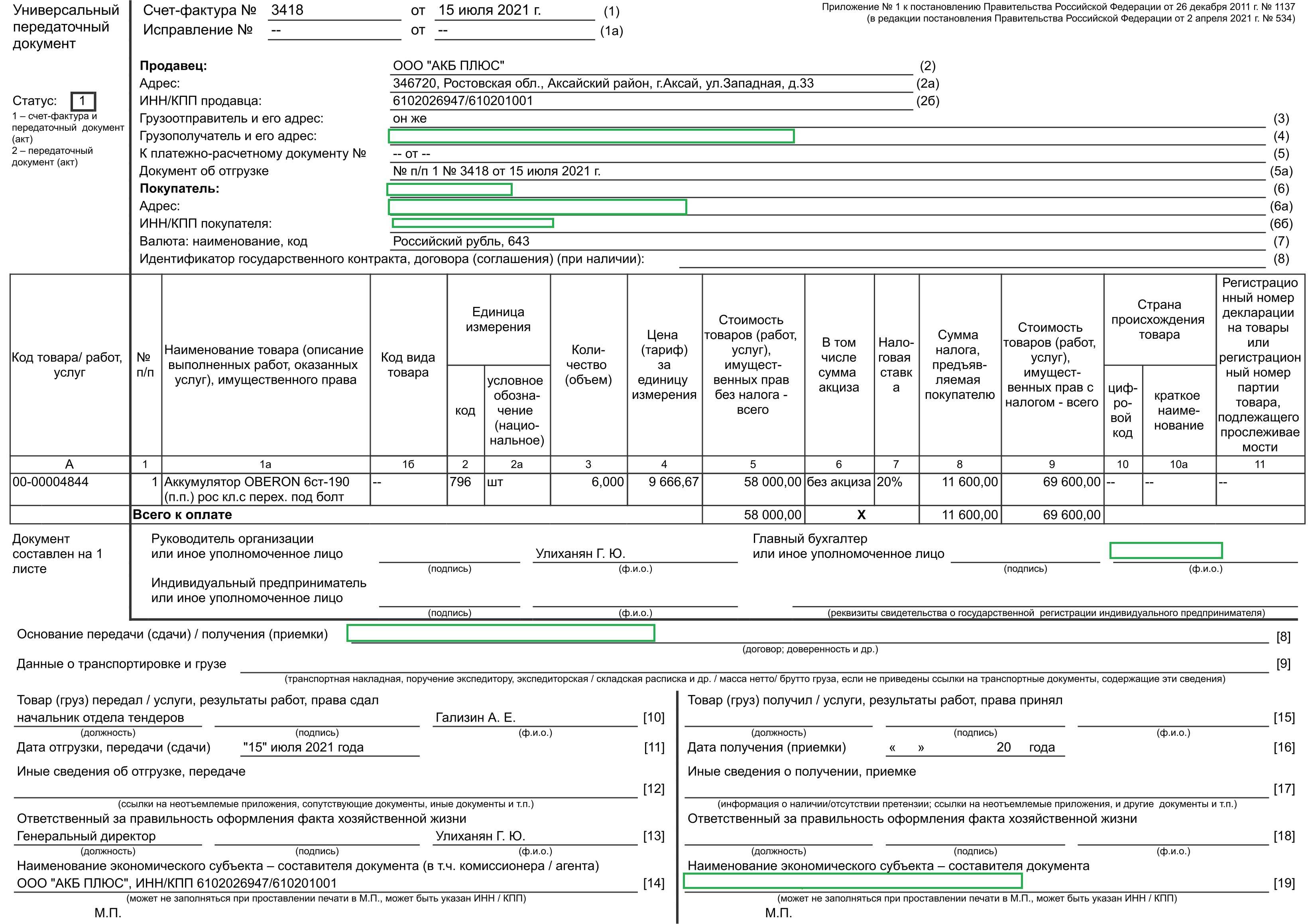

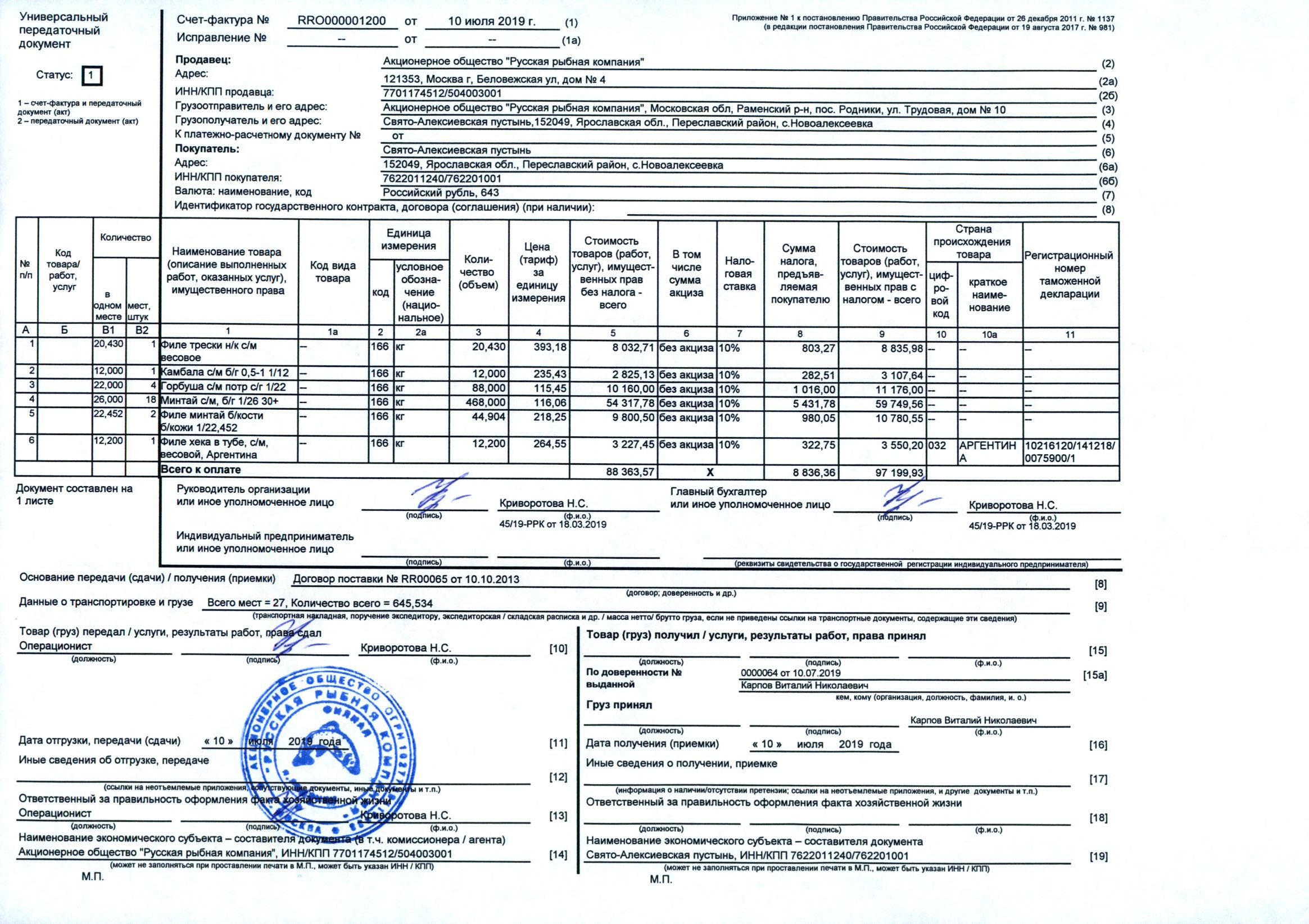

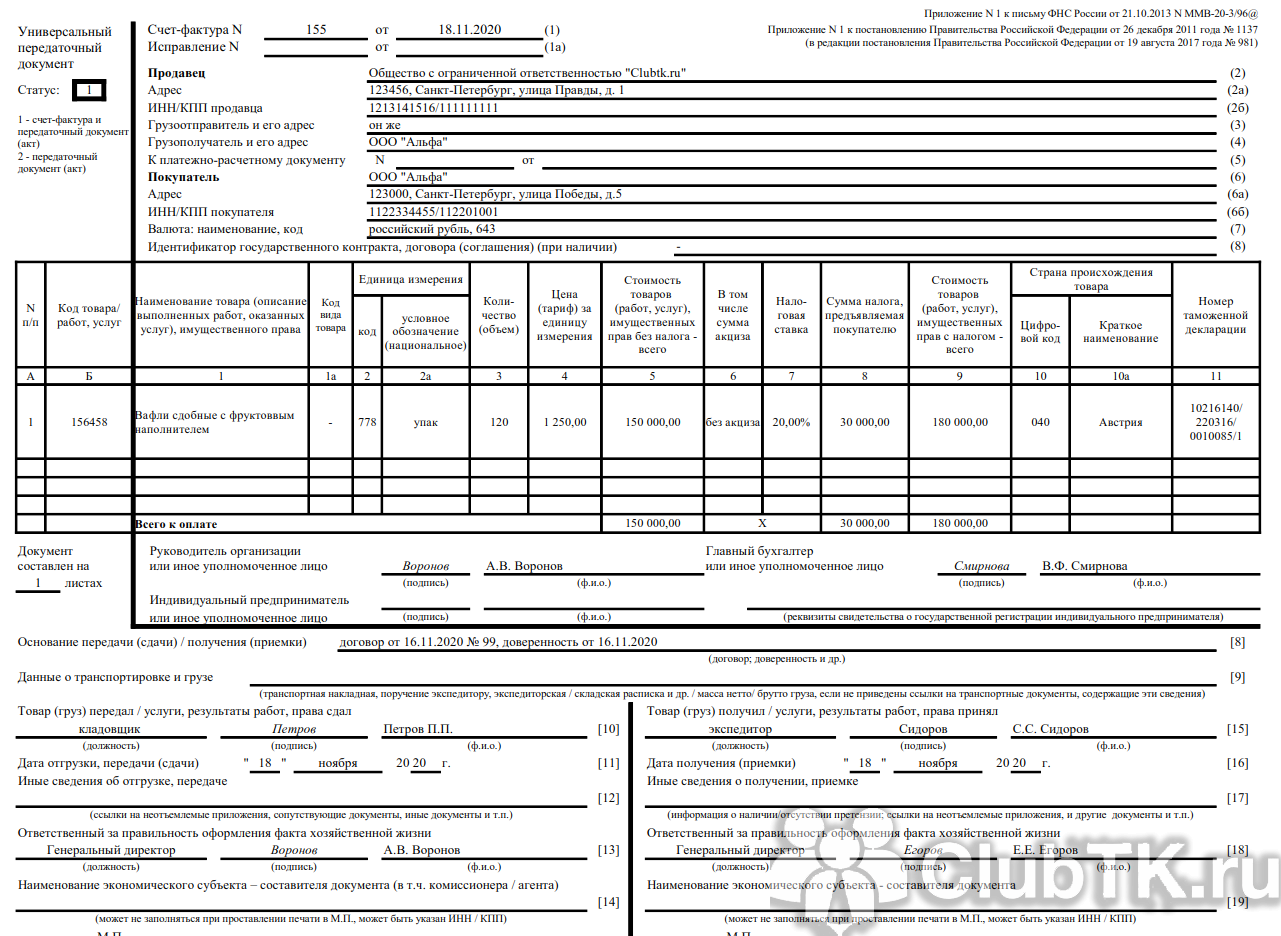

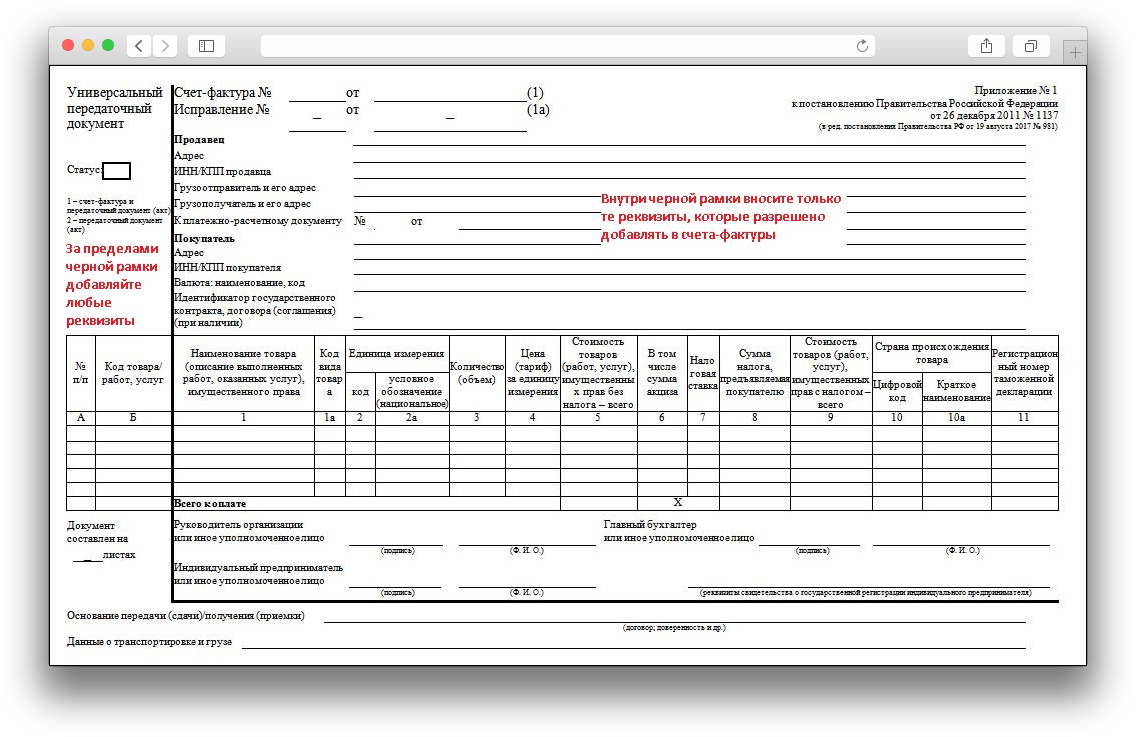

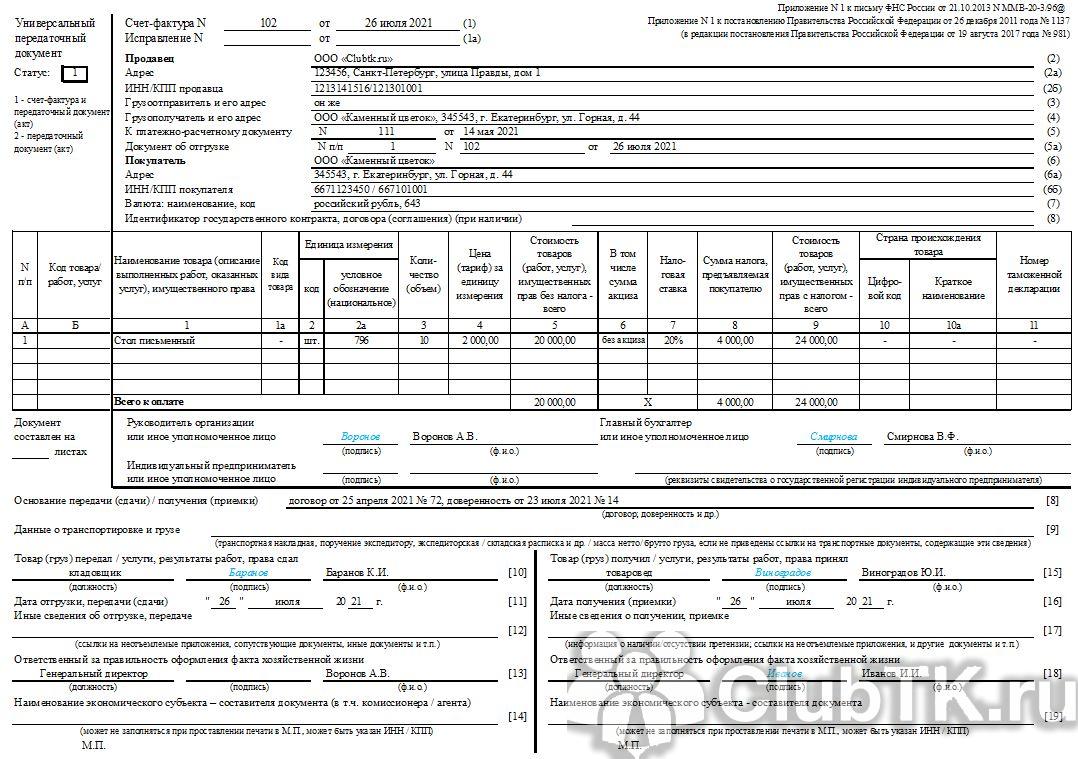

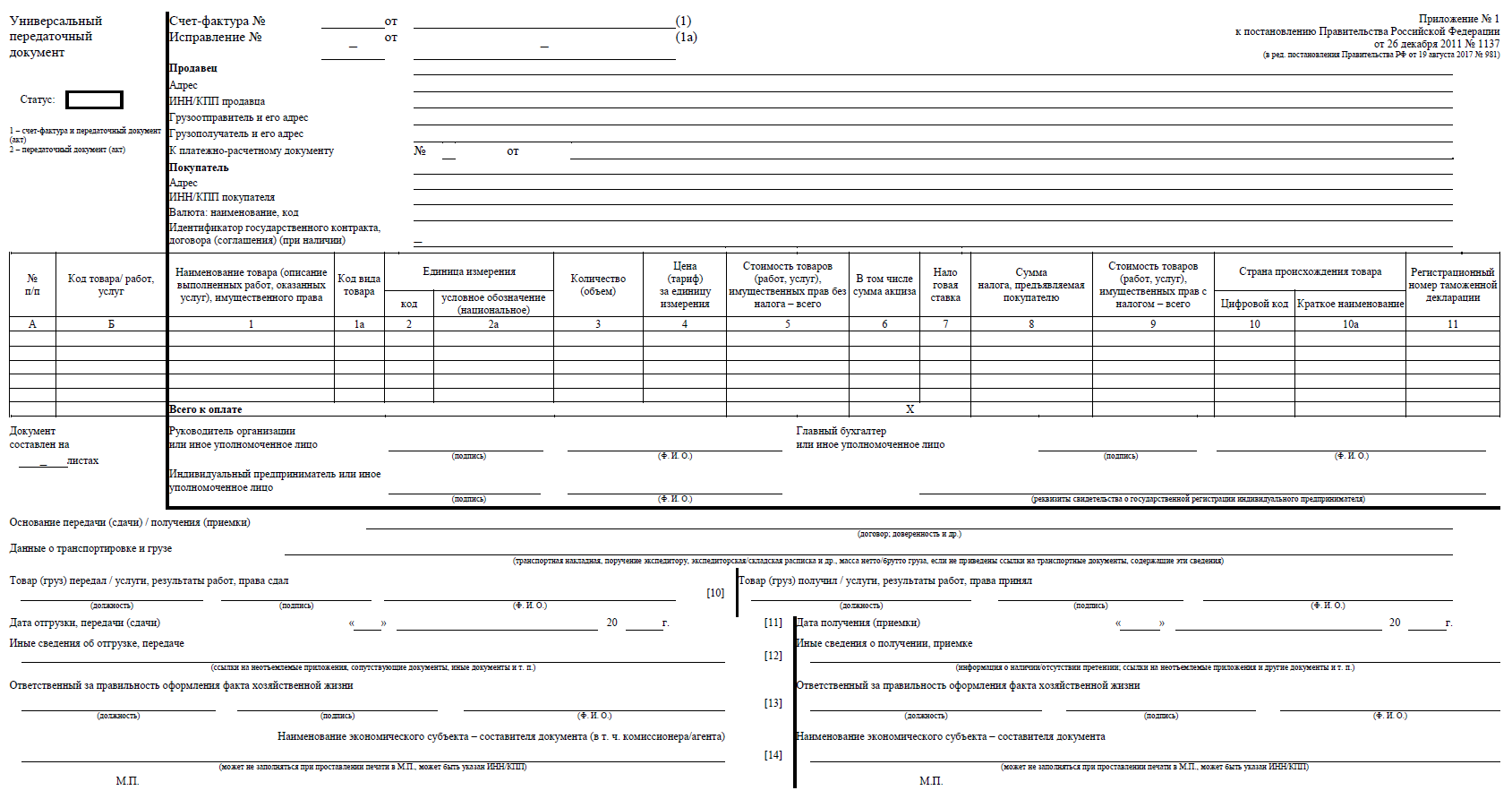

УПД, его форма состоит из трёх основных частей:

- описательная;

- основная (табличная);

- подтверждающая.

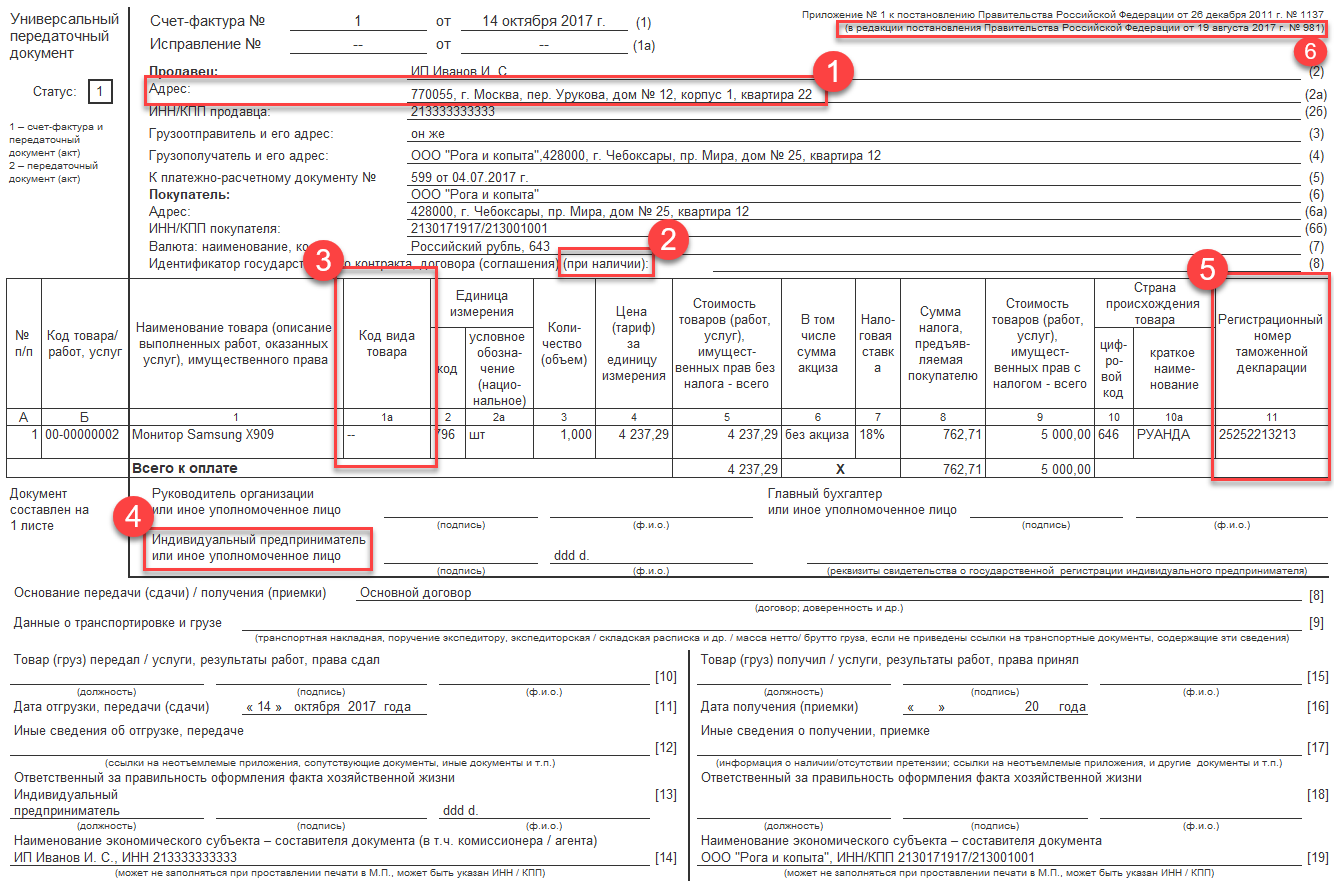

Описательная часть содержит информацию о самом бланке и сторонах, участвующих в сделке. При её заполнении указываются:

- статус (крайнее поле слева);

- номер документа и дата его формирования;

- номер исправления с датой;

- наименование компании (ИП), продающей товар или оказывающей услугу, адрес, ИНН, КПП;

- наименование и адрес грузоотправителя (при совпадении продавца и грузоотправителя ставится запись «тот же»);

- наименование и адрес грузополучателя;

- информация о платёжном документе;

- наименование, адрес и ИНН покупателя (заказчика);

- используемая при расчётах валюта (наименование и код);

- идентификатор госконтракта. Нужен при сделках по выполнению государственного заказа или договоров, подразумевающих бюджетное финансирование. В остальных случаях в этой строке ставится прочерк.

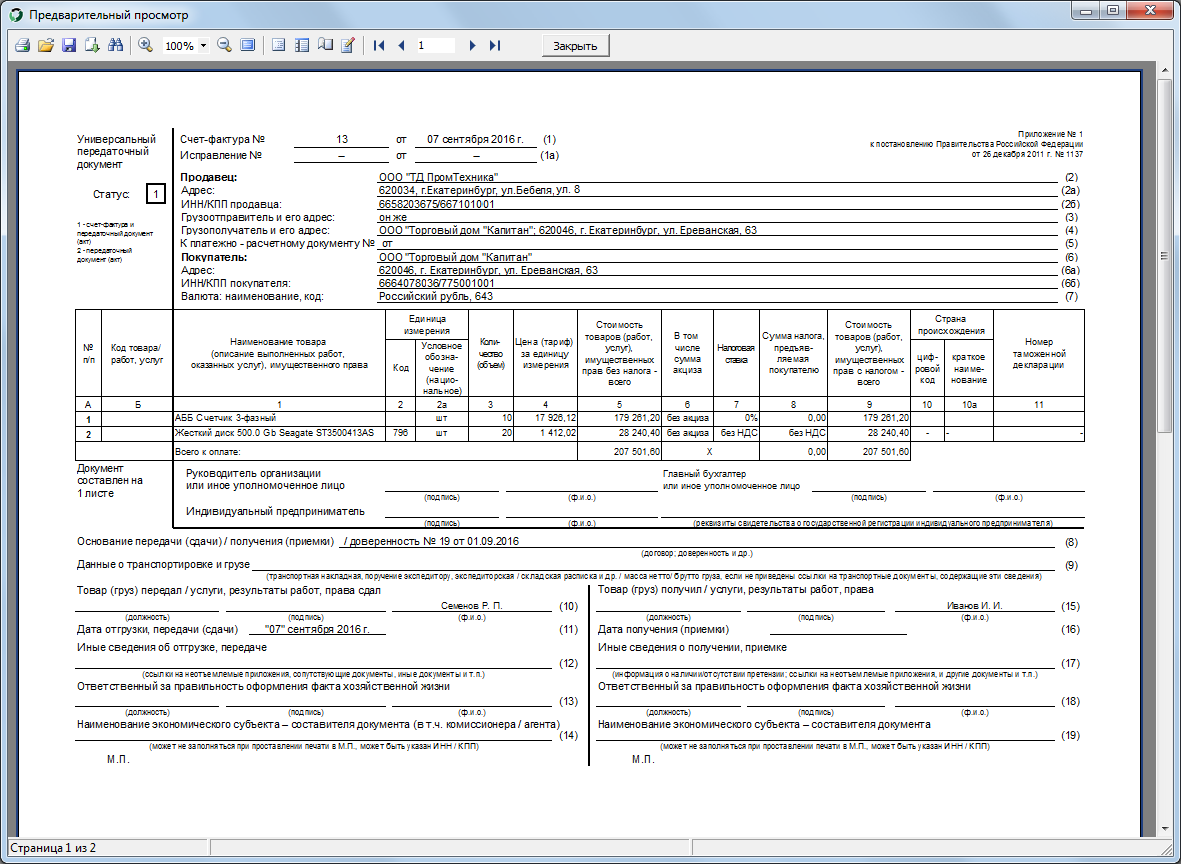

Табличная часть УПД содержит:

- номер строки (можно не заполнять);

- код товара согласно внутренней номенклатуре поставщика, код услуги согласно ОКВЭД. Обязателен для заполнения, если УПД подаётся для получения льгот или зачёта НДС;

- наименование товара (услуги) и его код согласно ТН ЕАЭС (для экспорта в страны ЕАЭС);

- единица измерения товара (услуги) в соответствии с классификатором ОКЕИ, количество реализуемого товара или услуг;

- стоимость единицы товара или услуги без НДС;

- совокупная стоимость реализованного товара без учёта налогов и сборов;

- акциз (если предусмотрен);

- налоговая ставка и сумма начисленного НДС;

- совокупная стоимость с учётом налогов и акцизов;

- страна происхождения товара (код и сокращённое наименование);

- номер таможенной декларации.

Два последних пункта указывают при внешнеэкономических сделках. Во всех других случаях ставится прочерк.

Подтверждающая часть содержит:

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

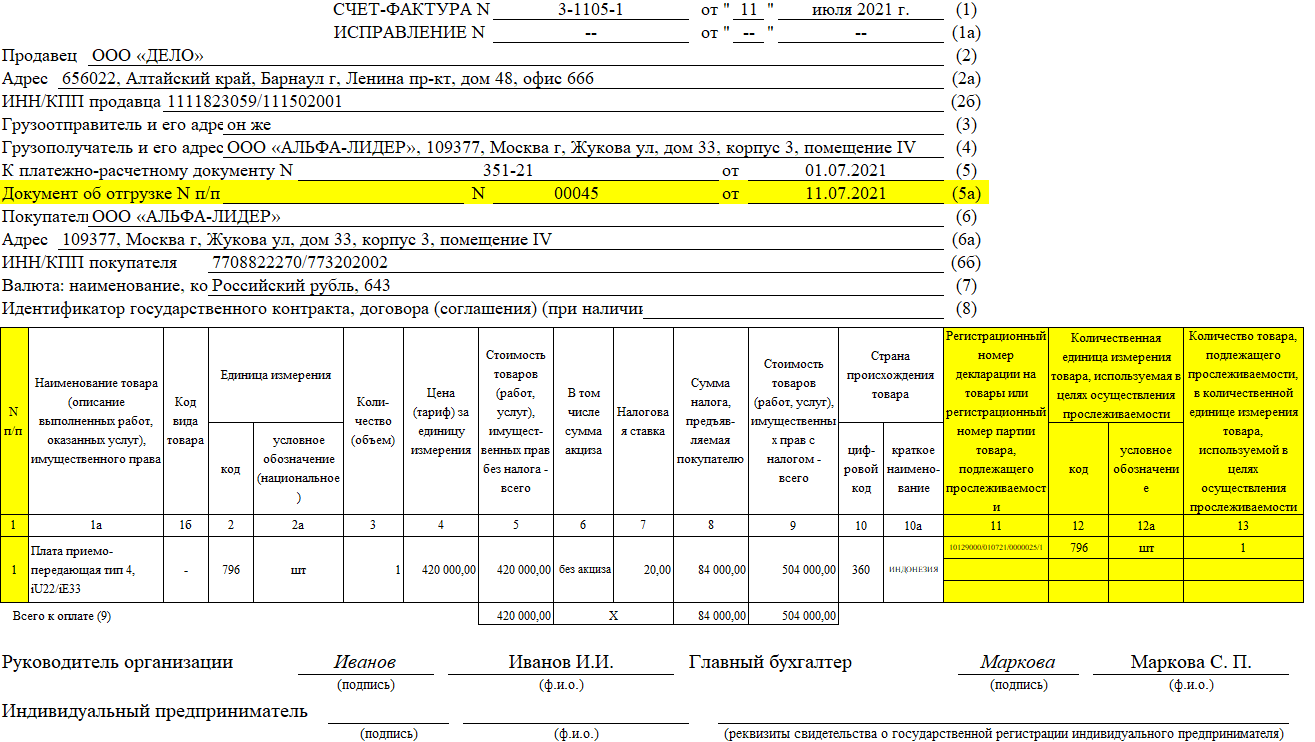

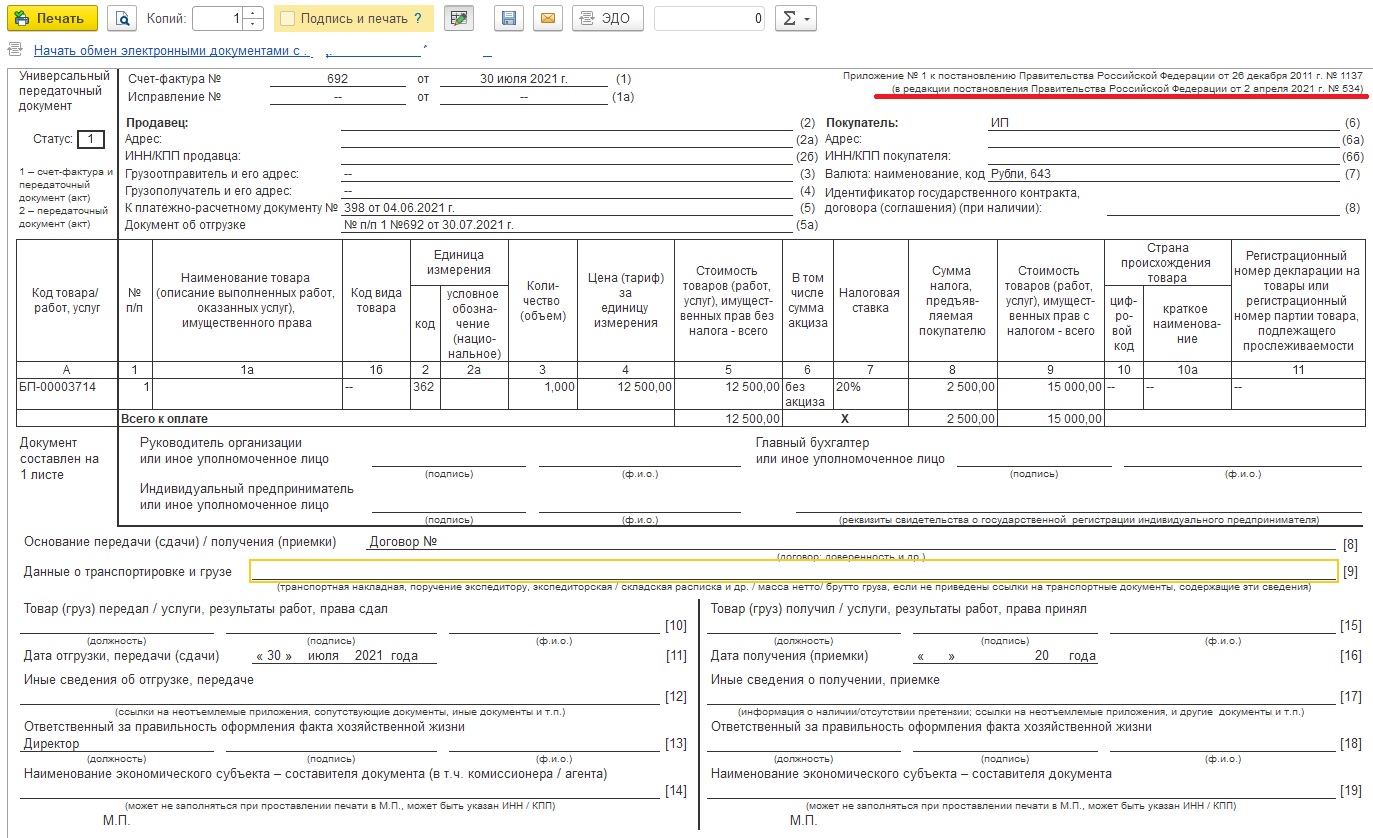

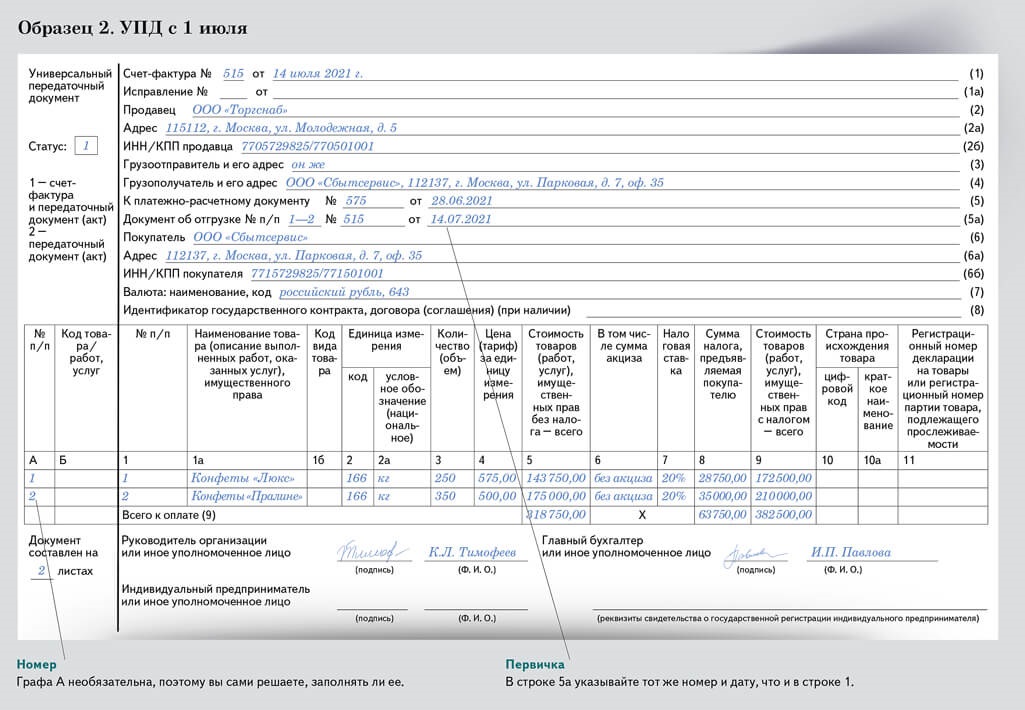

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

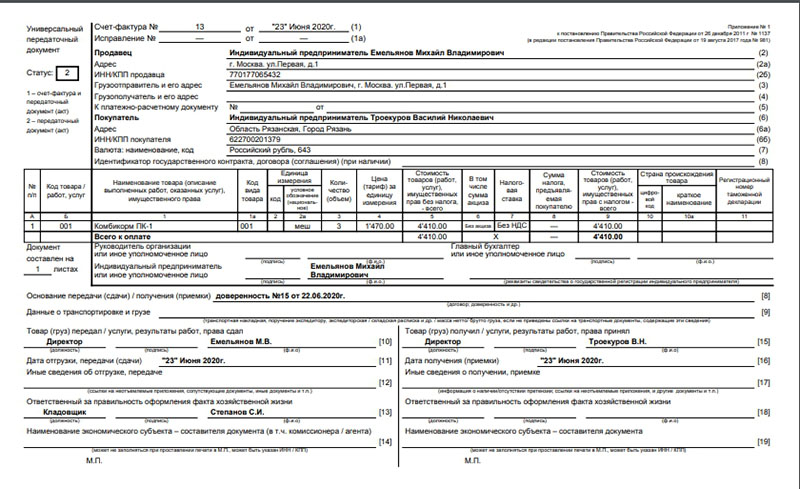

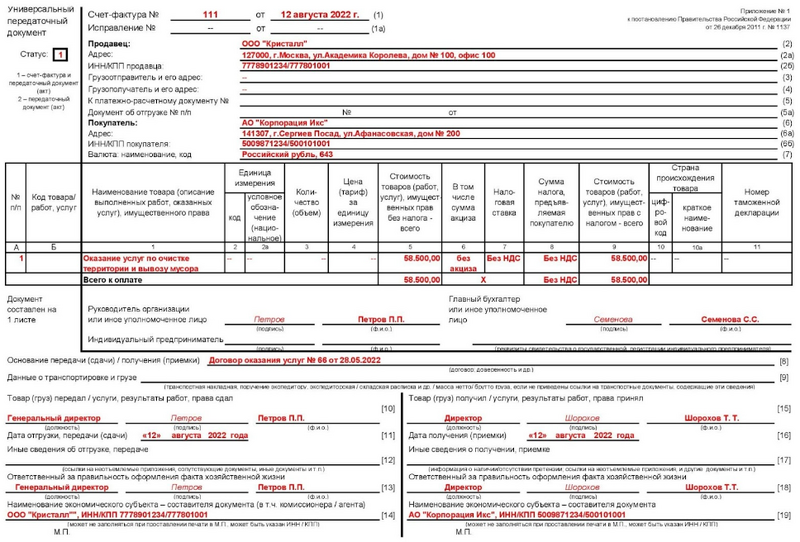

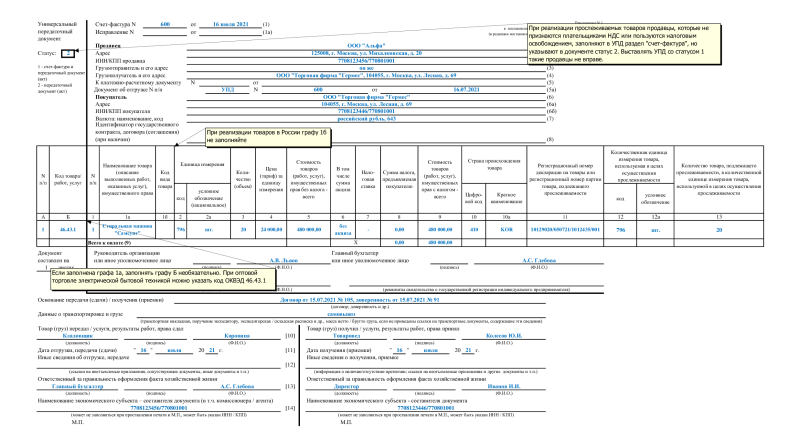

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

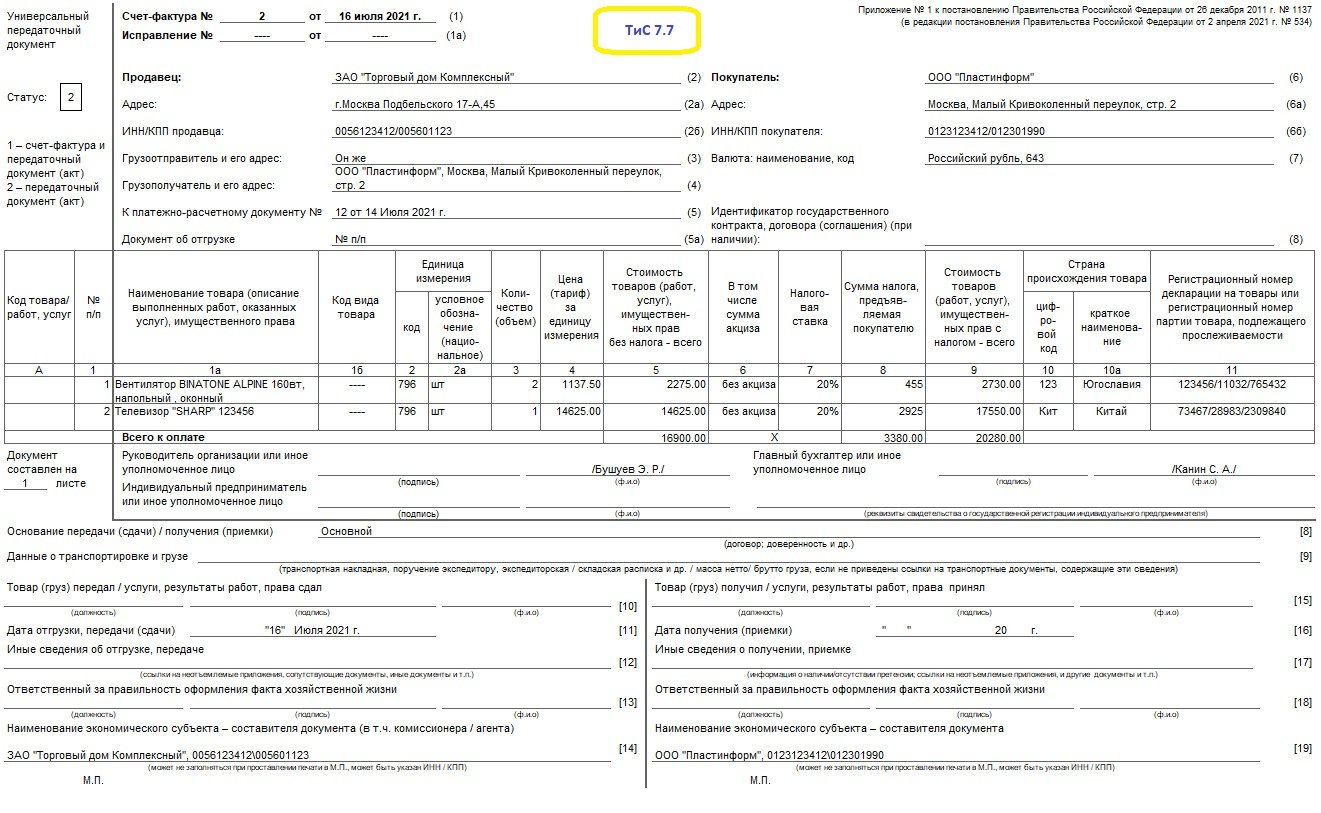

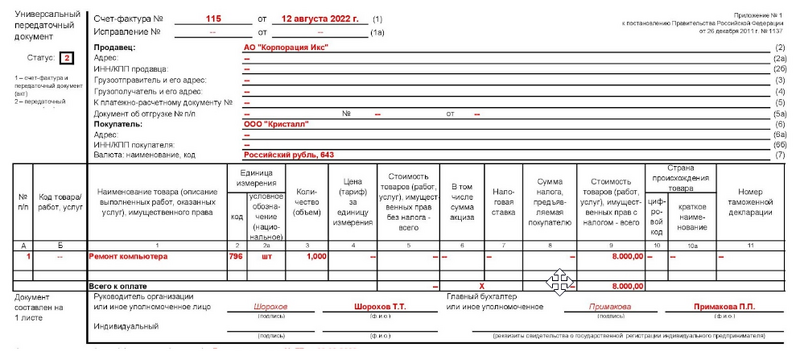

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

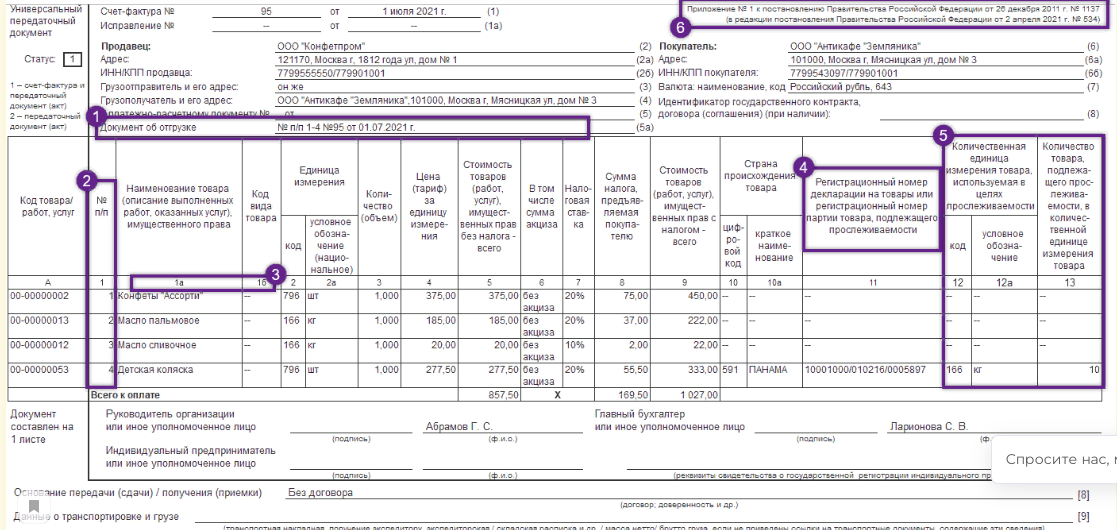

Где взять код товара в УПД{q}

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно

При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки)

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Подготовьте памятку для работников

На первых порах в отношении УПД у работников скорее всего будет возникать много вопросов. А в самих документах наверняка будут встречаться недочеты. Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку. И включить в нее на усмотрение бухгалтерии все то, что нужно знать и делать сотруднику, когда он работает с УПД.

Так, поставщик может написать в ней, как заполнять, подписывать УПД и исправлять ошибки.

Также можно привести перечни покупателей, которым необходимо оформлять универсальные документы и которым нужны отдельные счета-фактуры и ТОРГ-12.

Покупатель может конкретизировать правила, как проверять входящие УПД по реквизитам.

Образец письма контрагенту о переходе на упд

«Переход на УПД — приказ, документы, образец» — этот поисковый запрос стал актуальным относительно недавно. Что представляет собой УПД и как реализуется переход на практике, рассмотрим в нашей статье. 21 октября 2013 года ФНС России выпустила письмо

«О применении первичного документа, составленного на основании счета-фактуры»

№ Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты. Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры.

При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье . См. также . Порядок перехода на УПД содержит несколько основных моментов: 1.

Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

ФНС рассматривает возможность применения УПД в первую очередь:

- при операциях купли-продажи;

- при оказании услуг;

- по договорам подряда;

- по договорам комиссии, поручения и агентирования;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам). 2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента.

3. Целесообразно известить контрагентов о том, что организация будет применять УПД.

В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

4.

Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале .

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Переход на УПД связан с решением ряда необходимых организационных вопросов.

Для оптимизации процесса перехода желательно учесть их все и упомянуть в основном приказе о переходе на УПД.

Письмо о переходе на упд

И это совершенно законно.

Во всяком случае, такие разъяснения приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96. В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

4.

Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

ФНС рассматривает возможность применения УПД в первую очередь:

- по договорам комиссии, поручения и агентирования;

- при оказании услуг;

- по договорам подряда;

- при операциях купли-продажи;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

Что заменяет собой УПД, назначение документа

УПД со статусом 1 заменяет товарную накладную и счет-фактуру на отгрузку. На его основании покупатель приходует товар и принимает к вычету НДС.

Поэтому, используя УПД, любая организация при реализации товаров (работ, услуг, имущественных прав) может объединить в этом документе сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю (заказчику) сумму НДС.

По своему статусу универсальный передаточный документ УПД приравнивается к первичному учетному документу. Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике.

Назначение УПД

Назначение УПД зависит от статуса, присвоенного этому документу, – 1 или 2. УПД составляет продавец (исполнитель), следовательно, он же указывает и статус документа.

Статус 1 означает, что УПД можно использовать и как первичный документ для оформления хозяйственных операций, и как основание для вычета НДС, то есть как счет-фактуру.

Статус 2 означает, что УПД решили применять только как первичный документ для оформления хозяйственных операций. В этом случае продавцу придется составить отдельный счет-фактуру.

Впрочем, сам по себе статус документа носит сугубо информационный характер. На самом же деле нужно смотреть, какие реквизиты в УПД образце заполнены. Если, к примеру, в нем пустует графа «Налоговая ставка» (графа 7), то покупатель не сможет заявить к вычету НДС по такому УПД. Даже если в документе будет значиться статус 1. Дело в том, что налоговая ставка является обязательным реквизитом счета-фактуры (п. 5 ст. 169 НК РФ). Без него счет-фактура считается заполненным неправильно, и принять НДС к вычету на основании такого УПД нельзя.

Что представляет собой УПД?

21 октября 2013 года ФНС России выпустила письмо «О применении первичного документа, составленного на основании счета-фактуры» № ММВ-20/3-96@. Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

ВАЖНО! В соответствии с письмом № ММВ-20/3-96@ форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС. При этом он может использовать свой УПД для целей бухгалтерского и налогового учета

При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании.

Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется в учётной политике организации отразить возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к документированию и учёту сделок.

Отмечается, что на практике УПД активнее используются в случае купли-продажи продукции, где требуется детальное отражение передачи товаров, и может включать в себя информацию из счёта-фактуры, товарной накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ документирования таких видов операций.

Если компания использует специальный налоговый режим или освобождена от уплаты НДС, то заполняет УПД вместо первичного. Универсальный передаточный документ в этом случае служит подтверждением расходов организации. В данном случае вписывать информацию о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывают стоимость покупки с учётом НДС.

Также УПД используют в области перевозки товаров. В соответствии с п. 3 ст. 168 НК РФ поставщик обязан предоставить клиенту счёт-фактуру в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков, компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать универсальный передаточный документ одновременно с другими первичными учётными бухгалтерскими документами.

Покупатели тоже применяют универсальный передаточный документ. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Универсальный передаточный документ представляет собой счёт-фактуру с данными из первички.

Налоговым кодексом разрешено вносить дополнения в счета-фактуры. Следовательно, заявлять НДС к вычету на основании универсального передаточного документа покупателю разрешено на законных основаниях.

Универсальный передаточный документ упрощает работу при осуществлении хозяйственных операций. Бланк можно заполнить, когда компания:

- отгружает товары покупателям или посредникам;

- передаёт права на имущество;

- оформляет результаты выполненных работ;

- подтверждает факт получения продукции или услуг.