Хранение регистров бухгалтерского учёта

При автоматизированном учёте о хранении регистров можно не беспокоиться — все сохраняется в программе. Если компания ведёт учёт на бумажных носителях, организовать хранение регистров надо правильно. Их располагают на отдельных полках, обособленно от другой бухгалтерской документации, в стеллажах или шкафах.

Что касается сроков, тут действуют такие правила:

- в соответствии с порядком организации госархива, но минимум пять лет с отчётного года — в рамках закона №402-ФЗ;

- в общем порядке, но также минимум пять лет — согласно Налогового кодекса. Отсчёт пяти лет начинается после отчётного периода, когда регистры в последний раз использовали для расчёта налоговых платежей, заполнения отчётности или подтверждения доходов и расходов.

Для отдельных регистров установлены свои сроки. Так, зарплатные ведомости нужно хранить в разы дольше, минимум 50 или 75 лет, в зависимости от даты формирования — до 2003 года или после.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступ

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

- за грубое пренебрежение правилами предоставления бухгалтерской документации и ведения соответствующего учета, а также сроков и порядка сбережения всех бухгалтерских документов должностных лиц ждет штраф в размере 2-3 тыс. руб. (ст. 15.11 КоАп);

- если в фискальные органы в должные сроки не были предоставлены требуемые по закону сведения о хозяйственной деятельности, граждане заплатят штраф в размере 100-300 руб. (за каждый выявленный случай), а должностные лица рискуют 300-500 руб. за каждую просрочку или непредоставление данных (ст. 15.6 КоАп).

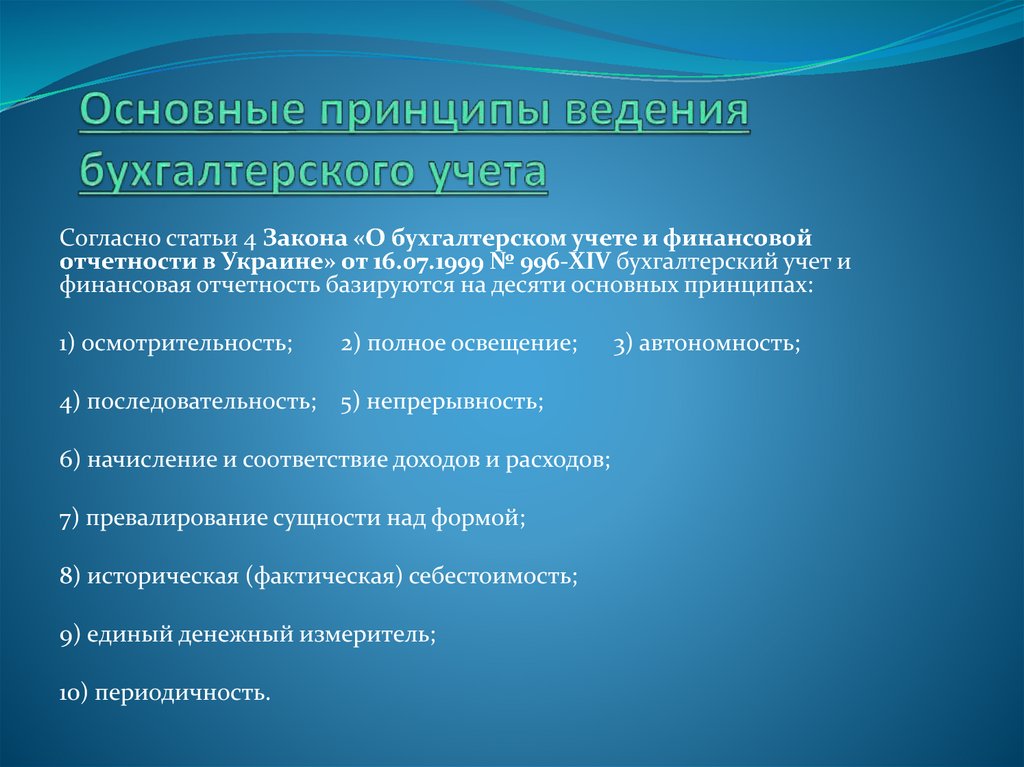

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

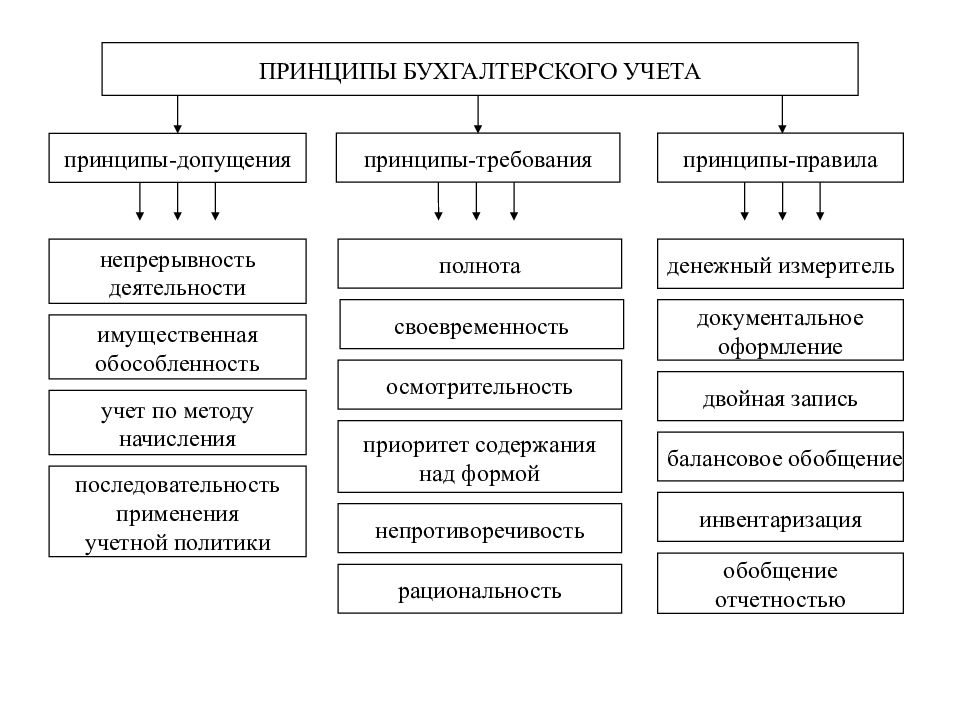

- Принцип автономности – учитывается только информация имеющая отношение к собственному имуществу данной конкретной организации, обособленная от сопутствующих данных (например, имущества совладельцев, сотрудников и т.п.).

- Принцип двойной записи – баланс составляется по двойным счетам (дебиторским и кредиторским), которые должны совпадать в числовом отношении (сколько убыло на одном счете, должно прибыть на другом).

- Принцип действующей организации предусматривает обязательное выполнение организацией принятых на себя обязательств в прогнозируемом будущем.

- Принцип объективности – вся деятельность организации должна быть объективно отражена в соответствующей документации и регистрироваться на всех этапах учета.

- Принцип осмотрительности запрещает завышение активов и занижение обязательств, и наоборот.

- Принцип периодичности – баланс составляется в строго определенные учетные периоды (ими может быть месяц, квартал, полугодие и, в обязательном порядке, учетный год), что позволяет сопоставить финансовые результаты за любой интересующий временной промежуток.

- Принцип конфиденциальности – некоторые данные бухучета, предназначенные для внутреннего использования, не попадающие в категорию отчетности перед госорганами, могут составлять положения коммерческой тайны.

- Принцип денежного измерения – единицей измерения в бухгалтерском учете выступает действующая валюта страны, то есть в случае с РФ, это будет рубль.

- Принцип преемственности – положения бухучета учитывают достижения отечественной экономической науки и национальные особенности.

-

Принцип начислений – финансовые операции фиксируются не в момент передачи денежных средств, а в стадии их возникновения. Они учитываются в том временном промежутке, когда была проведена данная хозяйственная транзакция. Реализуется в двух формах:

- фиксация выручки (доходной части баланса) – прибыль отражается в момент получения, а не совершения оплаты (в РФ это момент оплаченной отгрузки, в других странах этот момент может быть связан с поставкой или вручением оплаты);

- соответствие прибыли и затрат – в одном и том же отчетном периоде доходы должны уравновешивать траты, позволившие получить эти доходы, отдельный учет доходов и трат, относящихся к разным учетным периодам.

Порядок отражения хозяйственных операций

Вся информация, которая вносится в регистры бухгалтерского учёта, должна быть отражена правильно и в полном объеме. Если в документе допущена механическая или математическая ошибка, то исправляется она определённым способом:

- составляется дополнительная бухгалтерская проводка;

- сторнируется запись;

- корректируется запись.

Если в регистре была допущена ошибка не связанная с корреспонденцией счетов и итоговыми суммами, то она может быть правильна коррекцией записи. Для этого одной тонкой чертой перечёркивается неправильная запись, а рядом указывается точная информация. В нижней части документа указывается запись «исправленному верить», после чего ставится дата и подпись. Такой способ исправления данных используется в бухгалтерских справках, пояснительных записках к бухбалансу. Если ошибка в реестре была допущена ошибка в корреспонденции счетов, то применить нужно метод «красное сторно». Данный метод заключается в следующем:

работник бухгалтерии чернилами красного цвета дублирует ошибочную корреспонденцию, а затем чернилами синего цвета указывает верную проводку.

Если в реестре была неправильно указана сумма, а проводка правильно, то можно для исправления использовать метод дополнительных проводок. При применении данного метода следует отразить неучтенные данные в такой же корреспонденции.

Виды регистров бухгалтерского учёта

Под регистрами бухгалтерского учёта понимают различные формы, в которых фиксируют информацию из первичной документации. В соответствии с законом №402-ФЗ, в регистры включают все объекты бухгалтерского учёта. Потом по этим сведениям бухгалтер составляет баланс и бухотчётность.

Информация из регистров может пригодиться в других целях, например:

- для контроля финансов бизнеса;

- при оценке и анализе финансовых результатов компании;

- для общего анализа деятельности предприятия.

Оформление регистров бухгалтерского учёта осуществляют по нормам, прописанным в действующих стандартах бухгалтерского учёта и законе №402-ФЗ.

Каждая компания самостоятельно определяет, в каком порядке и в какие сроки будет заполнять регистры. Все зависит от особенностей деятельности, используемых форм, объёма сведений, характера производства. Если документооборот небольшой, можно аккумулировать данные в течение месяца или квартала и заполнять формы по их результатам. Если операций и документов много, лучше заполнять регистры чаще — раз в неделю или каждый день.

Классифицировать регистры можно по-разному. К примеру, по порядку заполнения их делят на такие виды:

- хронологические;

- систематические;

- комбинированные.

К хронологическими регистрами бухгалтерского учёта относят формы, которые заполняют сведениями последовательно, по порядку, в котором совершаются операции. Обычно это журналы, дневники и прочие документы, которые ведут продолжительно в течение конкретного периода — месяца или квартала.

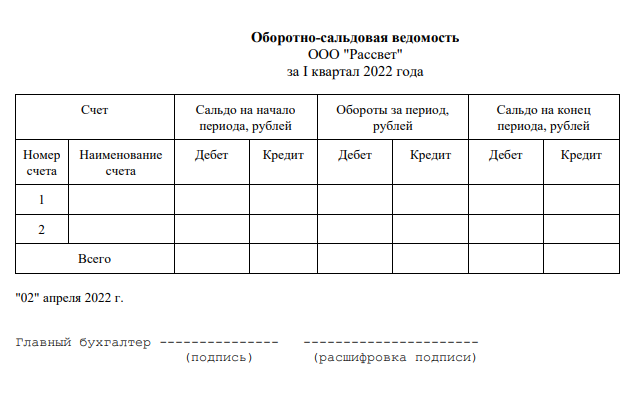

Системные регистры ведут по отдельным счётам бухгалтерского учёта. Все данные группируются по однородным признакам. Стандартный пример таких регистров — оборотно-сальдовая ведомость или Главная книга предприятия.

Это не взаимоисключающие категории — ведение системных и хронологических регистров бухгалтерского учёта осуществляют параллельно. Информация из разных форм дополняет друг друга и позволяет увидеть объективную картину финансового положения организации. Чтобы облегчить ведение бухгалтерского учёта, можно использовать комбинированные регистры — это формы, которые предусматривают два типа отражения сведений. Так ведут журналы-ордера, ведомости.

Есть другая классификация регистров бухгалтерского учёта — по обобщённости данных:

- синтетические;

- аналитические.

Формы из первой категории ведут по отдельным синтетическим бухсчетам. Например, остатки и обороты в оборотно-сальдовых ведомостях фиксируют по синтетическим счетам за определённый период. Составлять документ можно так:

Пример составления

Пример составления

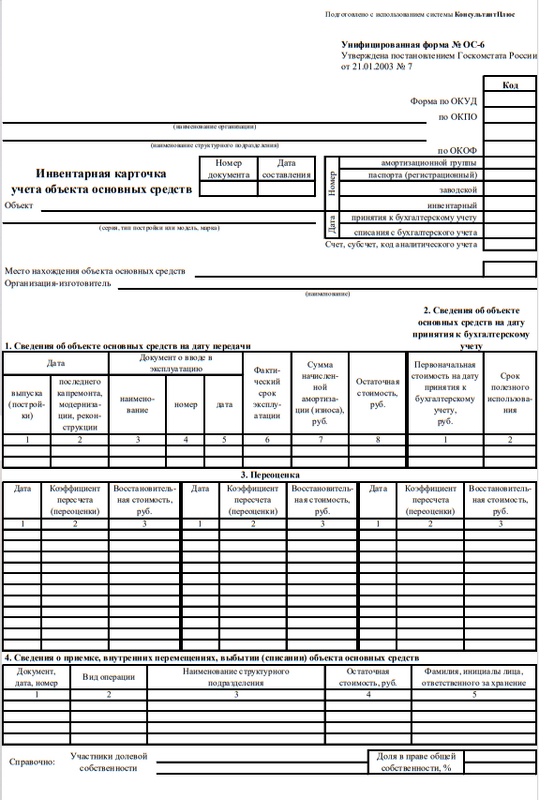

В аналитических формах все сведения отражают по аналитическим бухсчетам. В них отражают не только реквизиты, но также подробности об отдельных операциях — аналогично бухучёту продукции, сырья, материалов, активов.

В таком порядке составляют инвентарные карточки:

Инвентарные карточки

Инвентарные карточки

Тут также можно применять комбинированные формы, которые объединяют оба принципа учёта.

Порядок ведения учёта и функции

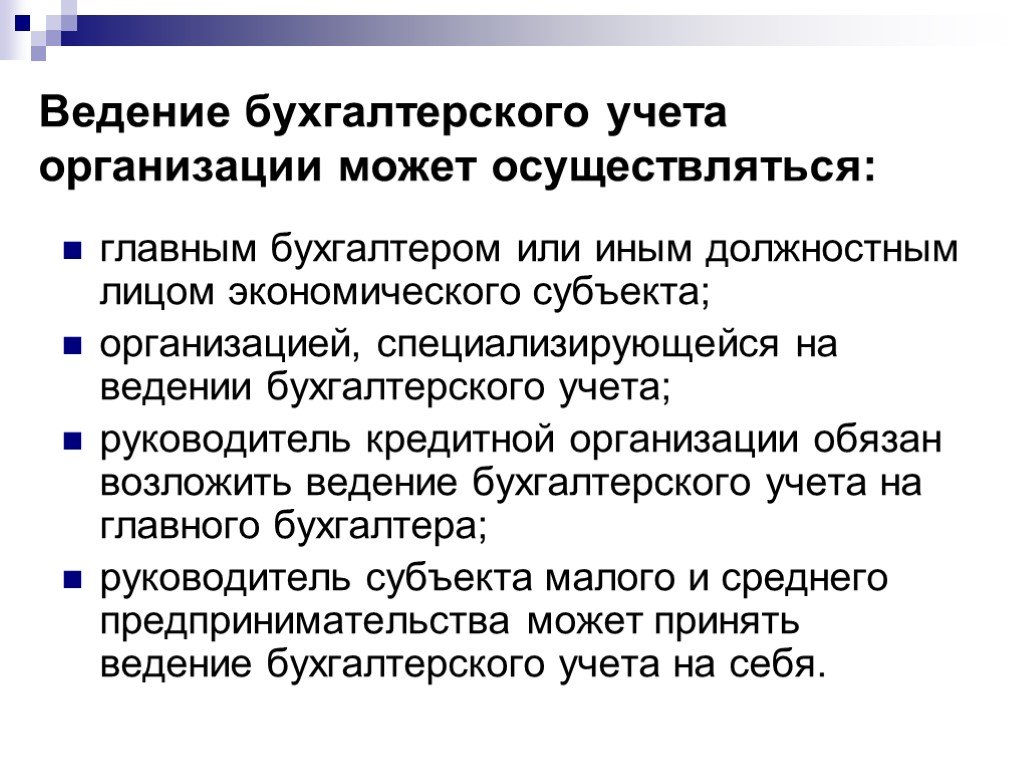

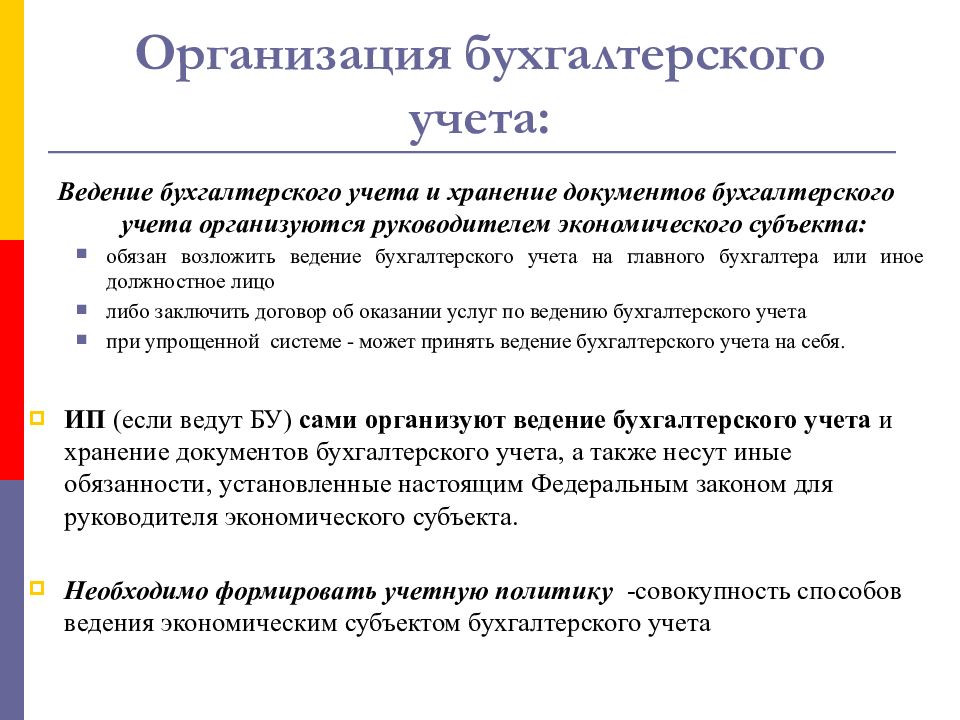

Операции, связанные с имуществом и финансами, обязательно находят документальное оформление. Закон требует обязательного выполнения процедур документирования не только от коммерческих фирм, но и от ИП.

Учёт начинается с момента создания (сразу после регистрации) и до самого последнего момента – времени исключения из государственного реестра.

Предприниматели ограничивают фиксацию товарно-денежных потоков лишь в виде документальной записи доходов и расходов. Филиалы компаний иностранной юрисдикции ограничиваются тем же, что и ИП. Порядок документирования указанной функции у юрлица будет более комплексным, чем у индивидуальных предпринимателей.

Ответственными за ведение финансовых учётов являются руководители юридических лиц и наёмный персонал. Бухгалтерия может быть представлена одним лицом или органом в штате или аутсорсинговой структурой по договору оказания соответствующих финансовых услуг.

В отдельно взятой фирме проводится учётная политика по своим правилам со своими особенностями (предполагается свой порядок ведения бухгалтерского учёта). Обязательно должны обеспечиваться при этом:

- Достаточная полнота фиксируемых показателей (информации).

- Однозначность показателей.

- Рациональность и эффективность.

Политика экономического учёта, в том числе и налогового, представлена множеством методов решения учётных задач, которые характеризуются неповторимостью (разные фирмы используют разные комбинации).

Непрерывно осуществляемая функция субъекта экономической деятельности как юридического лица в области финансовой отчётности может претерпеть изменения в силу ряда тех или иных обстоятельств.

В обязанности бухгалтерии входит документирование всех хозяйственных операций. Первичный документ включает в себя текущие сведения о факте сделки, операций, а также иных значимых обстоятельств, сопряженных с экономическим положением хозяйствующего лица. Первичная документация должна быть заполнена корректно. Ведь в противном случае налоговая проверка причинит массу неудобств.

Совпадение операций в бухгалтерском и налоговом учёте

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения.

- В первую очередь это касается первичной документации. Она присутствует в обеих видах отчета.

- Также во время:

- траты материальных ценностей;

- различных способов начисления;

- денежных расходов, направленных на перенос материальных и нематериальных ценностей на конечную стоимость продукции.

Совпадение также очевидно.

Все дополнительные расходы и прибыль от продажи, также, находят своё отображение и в бухгалтерском, и в налоговом учёте.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

- Правильно ли составлена первичная документация и все документы по организации и распределению товарно-материальных ценностей.

- Математические подсчёты. Сюда входят проверка правильности заполнения операциями всех бухгалтерских цветов, а также проводить выбор данных для налоговых операций.

- Проводится новая разноска операций по бухгалтерскому и налоговому учёту. В данном пункте выверяются неточности в обеих видах расчётов.

После этого, если и были какие-то погрешности учета, то они исправляются.

Главные формальности процесса

Вариации классификаций

Для учетных регистров предусмотрены различные виды классификаций. Помимо различия по внешнему виду и оформлению, регистры разделяют согласно характеру вносимой записи с последовательным внесением в хронологическом порядке, согласно группировке по аналитическим/синтетическим счета или в комбинированном виде.

В зависимости от своего строения, регистр может быть отнесет к следующим типам:

- односторонним;

- двусторонним;

- многографным;

- линейным;

- шахматным.

Если в случае с односторонним регистром учетные записи выполняются на 1 листе с объединением дебетовых и кредитовых граф, то двусторонний регистр применим в виде открытого на двух страницах счете с разделением на дебет и кредит.

Способы ведения записей

Документирование является способом отражения влияния отдельных фактов хоздеятельности на работу всего предприятия. Данный способ применим при первичной регистрации и оформлении операций.

Реквизитом служит отдельный информационный элемент со смысловой нагрузкой, подразделяемый на качественные и показательные подвиды. Для качественных реквизитов характерно отражение объекта, подлежащего учету. В содержательных реквизитах имеется характеристика объекта (сорт, размеры объекта и пр.).

Для упрощения процесса обработки реквизиты группируют по однотипным признакам.

Документальное сопровождение

Все поступающие первичные документы подлежат учету согласно учетным регистрам:

| В книгах | Здесь будут содержаться записи о хозяйственных операциях, распределенной согласно специфики объектов, как правило, при незначительных количествах объектов наблюдения. |

| По карточкам | Содержание документов оформляется в виде табличных бланков. Отличаются удобной сортировкой и наглядностью. В инвентарных карточках учитываются материальные ценности, имущество организации с введением графы по остаткам. |

| Свободными листами | Учет производят путем внесения в таблицы на бланках, оформляемых далее в брошюры. По свободным листам и карточкам можно вести соответствующие реестры. В отличие от карточек, в листах имеется больше информации, которая нуждается в обобщении однородных данных. |

| На машинных носителях | Сведения заносятся электронно и хранятся на информационных накопителях. Данный вид нужно распечатывать на бумажном носителе для последующего предъявления в различные инстанции по требованию. |

Приказ об утверждении

Согласно утвержденному Минфином 04.12.2012г. документу № ПЗ-10/2012, снимается обязательность ведения унифицированных форм учетных регистров. Исключением является учет, устанавливаемый соответствующими уполномоченными органами.

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

- имущественные активы коммерческой организации;

- договоренности предпринимателя;

- транзакции, осуществляемые в процессе предпринимательства.

Защита учетных реестров и исправление ошибок

Лица, которые заполняют и подписывают учетные реестры, отвечают за правильность отражения тех или иных бухгалтерских операций. Они также несут ответственность за достоверное отображение информации на счетах бухгалтерского документа. Хранение регистров должно сопровождаться надежной защитой от неправомерного доступа посторонних лиц, не имеющих соответствующих полномочий для совершения подобных действий. Несанкционированные исправления могут повлечь за собой ответственность.

Исправление ошибок же должно проходить в надлежащей форме, быть обоснованным, а также подтверждаться подписью лиц, которые вносят изменения в регистры. В конце обязательно указывается дата проведения исправление. Разглашение информации, которая содержится в реестрах и не может быть публично озвучена, несет за собой ответственность в соответствии с действующим российским законодательством.

Составление учётной политики

Учётной политикой называется руководство, где отображены особенности и положения о ведении налогового и бухгалтерского учёта. Составлением данной инструкции зачастую занимается бухгалтер. После этого, документ должно одобрить руководство организации, подписав соответствующий приказ. Грамотно разработанная учётная политика позволит быстро и правильно передать дела новому специалисту в случае ухода или увольнения бухгалтера.

Касательно перечня положений, которые необходимо отобразить в инструкции, это зависит от выбранного ранее налогового режима и от того, какая выбрана форма ведения бухгалтерского учёта. Говоря об обязательных положениях, они должны быть следующими:

- Лицо, которое несет ответственность за ведение бухгалтерского учёта;

- Рабочий план счетов;

- Порядок, по которому необходимо вносить исправления в уже заполненные документы;

- Способ ведения бухгалтерского учёта, а именно электронный, упрощенный, бумажный или простой;

- Порядок учёта расходной и доходной части;

- Список нормативных документов;

- Формы регистров и первичных документов;

- Информация о порядке оценки основных средств организации, а также пересчёте и инвентаризации.

Первичная документация может быть составлена на индивидуальной основе в зависимости от цели деятельности организации. В процессе формирования учётной политики специалист может воспользоваться платным или бесплатным конструктором, который можно найти в интернете. Такие сервисы позволяют составить инструкцию, опираясь на выбранный налоговый режим.

При этом, специалист должен проследить за тем, чтобы выбранный конструктор учитывал текущие законодательные требования к ведению бухгалтерского учёта. Учётную политику можно считать единой для каждой из подразделений бизнеса. В случае необходимости, инструкция может быть дополненной какими-либо пунктами.

Но, стоит учесть, что подобного рода изменения можно вносить не более, чем один раз в год. Также для этого должны быть веские причины. Например, внесение изменений в действующее законодательство, выбор других способов ведения бухгалтерского учёта или изменение условий хозяйствования (речь идет об изменении рода деятельности организации).

Заключение

Учётная политика, о которой говорилось выше, является главным документом, определяющим стратегию ведения бухучёта. Поэтому, рекомендуется подключать для её составления только опытных специалистов. Правильность ведения бухгалтерского учёта может напрямую отразиться на финансовом состоянии организации.

Понятие учетных регистров

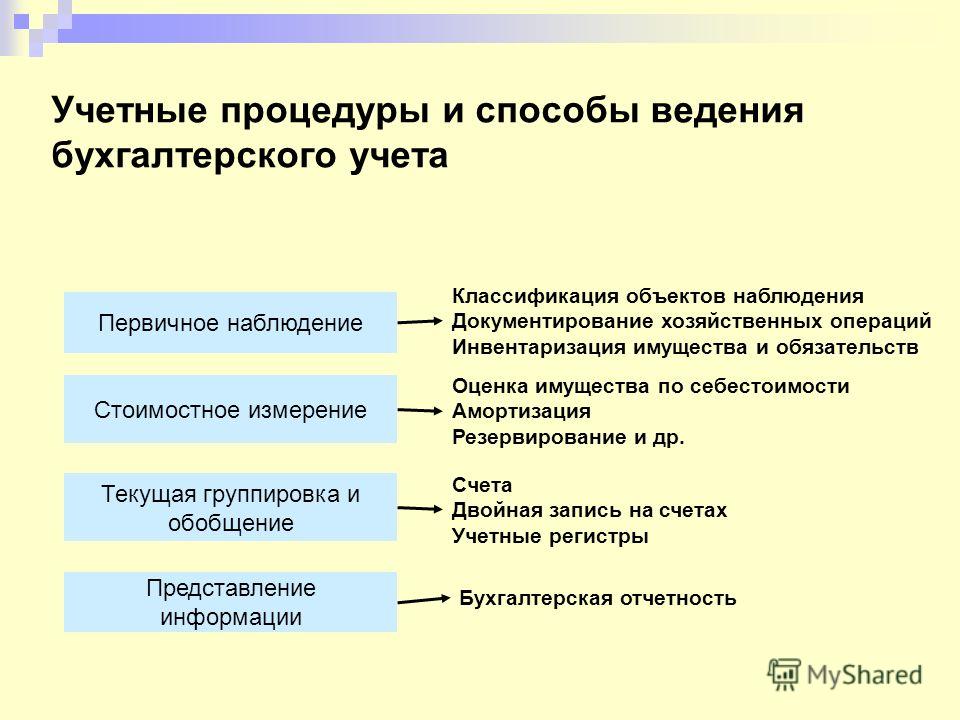

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Задачи бухгалтерского учёта

Одна из главных задач бухгалтерского учёта, это сбор и систематизация правдивой и максимально полной информации о деятельности организации, а также имуществе. Эти данные могут понадобиться владельцам данного имущества, а также инвесторам, учредителям, руководству компании, кредиторам и другим лицам, заинтересованным в такой информации.

Благодаря данным бухгалтерского учёта, сотрудники организации имеют возможность вести такую деятельность как:

- Контроль необходимости осуществления каких-либо операций;

- Контроль выполнения обязательств;

- Поиск и выявление резервов на случай финансовой нестабильности;

- Контроль за имуществом;

- Контроль целесообразности использования трудовых, материальных и финансовых ресурсов;

- Контроль соответствия работы компании сметам и нормам, указанным в уставе, а также согласно действующему законодательству;

- Своевременное выявление негативных явлений, способных нанести вред финансовой стойкости организации.

Первый уровень регулирования бухгалтерского учета и отчетности

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям.

Данный документ, как и предыдущий закон о бухгалтерском учете, закрепляет положение учета, таки образом, в сущности, бухгалтерская и налоговая системы приобрели одинаковый статус.

В качестве одной из основных задач бухгалтерского учета Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Закон дает четкое определение бухгалтерской отчетности: бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом.

Глава 2 закона о бухгалтерском учете непосредственно посвящена и более конкретным вопросам состава и содержания отчетности:

- требования к бухгалтерской отчетности определены в статье 13;

- состав отчетности закреплен в ст. 14;

- в ст. 15 закреплены отчетный период и отчетная дата бухгалтерской отчетности.

Кроме того, в главе 4 в ст. 30 закреплено хранение документов бухгалтерского учета.

Следует отметить, что данный закон также определяет состав законодательства России в части бухгалтерского учета. Согласно Федеральному закону «О бухгалтерском учете», законодательство в России состоит непосредственно из данного закона, который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, других федеральных законов, указов Президента и постановлений Правительства. Характерной чертой данного определения является тот факт, что законодательно в России установлено, что руководство бухгалтерским учетом в плане методологии осуществляет Правительство России. Положением о Министерстве финансов РФ №329 от 30.06.2004 (в редакции от 02.11.2013 №988) определено, что одной из основных задач Министерства финансов является «обеспечение методологического руководства бухгалтерским учетом и отчетностью».

В то же время весомое значение в разработке методологии бухгалтерского учета отводится Институту профессиональных бухгалтеров России. Также в формировании методологических материалов и методики бухгалтерского учета принимают участие Федеральная комиссия по рынку ценных бумаг, Федеральная служба по надзору за страховой деятельностью и другие ведомства.

Таким образом, первый уровень регулирования бухгалтерской отчетности составляют

- указы Президента РФ;

- законы и иные законодательные акты;

- постановления Правительства РФ;

- Гражданский кодекс РФ;

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 02.11.2013) и др.

Также весьма важными законами первого уровня, относящиеся к нормативному регулированию бухгалтерской отчетности, являются также законы, касающиеся деятельности отдельных организационно-правовых форм экономических субъектов, которые стоят в одном ряду с Законом о бухгалтерском учете. К таким законам следует отнести, например, Федеральный закон «Об акционерных обществах» от 26.12.1995 (в редакции от 06.11.2013), Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 02.01.2013) и другие аналогичные законы.

К нормативным документам первого уровня, регулирующим бухгалтерскую отчетность, относятся различные Указы Президента РФ и Постановления Правительства РФ, например постановление «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской отчетности.

Также важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

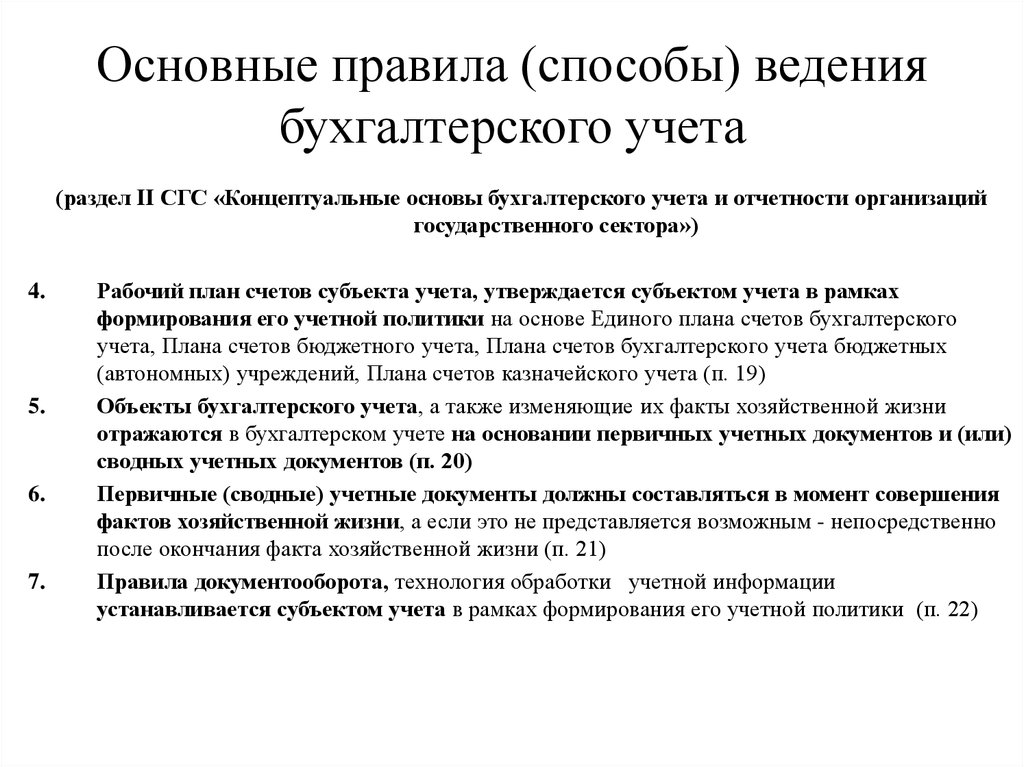

Требования к первичным документам и регистрам бухучета

В настоящее время существенное значение приобретают вопросы представления и оформления первичных учетных документов, составления бухгалтерских регистров.

На практике налоговые органы часто не признают расходы при проверках налога на прибыль, если находят в первичных документах несоответствия правилам их оформления в РФ. Для признания расходов требуется не только их документальное подтверждение и экономическое обоснование, но и документальное подтверждение факта осуществления расходов (п.1 ст.252 НК РФ). Налоговики пользуются формальными основаниями, а суды в некоторых случаях их поддерживают.

Особое значение наличие документов, подтверждающих факт расходов, приобретает сейчас, после дополнения Налогового Кодекса РФ статьей 54.1, связанной с получением необоснованной налоговой выгоды в результате искажения сведений о фактах хозяйственной жизни, объектах налогообложения.

Если расходы произведены на территории РФ, то они должны быть оформлены по правилам российского законодательства.

Если расходы произведены на территории иностранного государства, то они могут быть оформлены по правилам делового оборота, принятым в этом иностранном государстве. Правила эти, вряд ли, кому-нибудь доступны из представителей налоговых органов, поэтому документы, подтверждающие такие расходы, принимаются со значительными послаблениями и допущениями.

Обозначим основные требования к документам по РСБУ:

-

формы первичных документов должны быть утверждены руководителем;

-

обязательными реквизитами первичного документа являются: наименование документа, дата составления, наименование организации (экономического субъекта), содержание факта хозяйственной жизни, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

дата документа должна соответствовать дате совершения операции или дате непосредственно после ее окончания (иногда это видно из текста документа или иных документов, сопровождающих операцию);

-

наличие на предприятии перечня лиц, которые вправе подписывать документы, — его утверждает руководство;

-

исправления в документах осуществляются по специальным правилам;

-

лицо, ответственное за оформление документа, обязано обеспечить своевременную его передачу для регистрации в бухгалтерском учете, а также несет ответственность за достоверность данных, указанных в документе;

-

некоторые формы документов, утверждены федеральными законами и обязательны к применению со всем набором, указанных в них реквизитов.

Обозначим основные требования к регистрам по РСБУ:

-

формы регистров утверждает руководитель;

-

регистры должны иметь следующие реквизиты: наименование регистра, наименование организации (экономического субъекта), дата начала и окончания ведения регистра (период), хронологическая и систематическая группировка объектов, величина натурального и денежного измерения с указанием единицы измерения, наименование должности лиц, подписавших документ, подписи этих лиц с указанием фамилии и инициалов;

-

не допускаются в регистрах пропуски и изъятия, регистрация мнимых и притворных объектов;

-

регистры ведутся в бумажной и машинно-электронной форме, должны быть защищены от несогласованных корректировок, уничтожения;

-

содержание бухгалтерских регистров — коммерческая тайна компании, и лица, имеющие к ней доступ, обязаны ее сохранять. За нарушение этого требования законодательство предусматривает ответственность.

Налогоплательщики должны вести аналитические налоговые регистры. Правила ведения налоговых регистров указаны в НК РФ.

Мы перечислили основные требования ведения бухучета, но существуют и другие обязательные требования. Чтобы быть уверенным в их соблюдении, стоит заручиться поддержкой компетентных специалистов. Компания BDO Unicon Outsourcing работает в области бизнес-консультирования, аудита, в том числе кадрового, и готова предоставить помощь экспертов со строгой отраслевой специализацией. Мы 25 лет оказываем профессиональные консалтинговые услуги и ручаемся за качество результата сотрудничества.