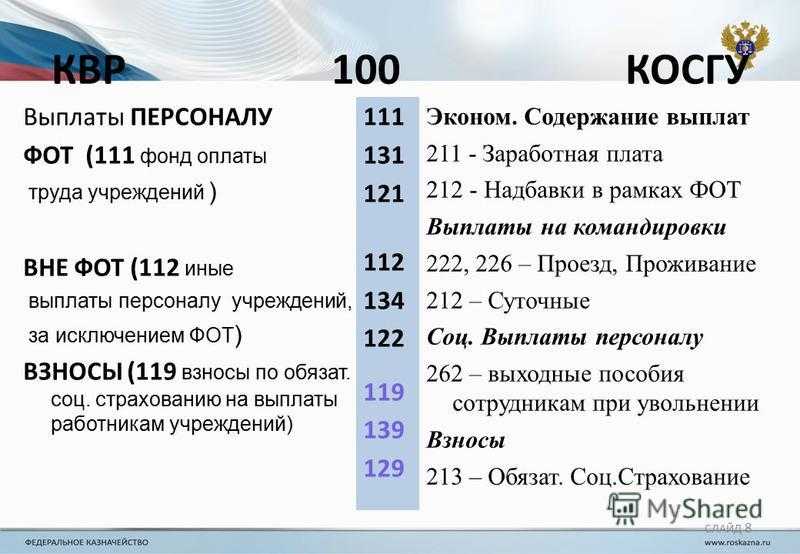

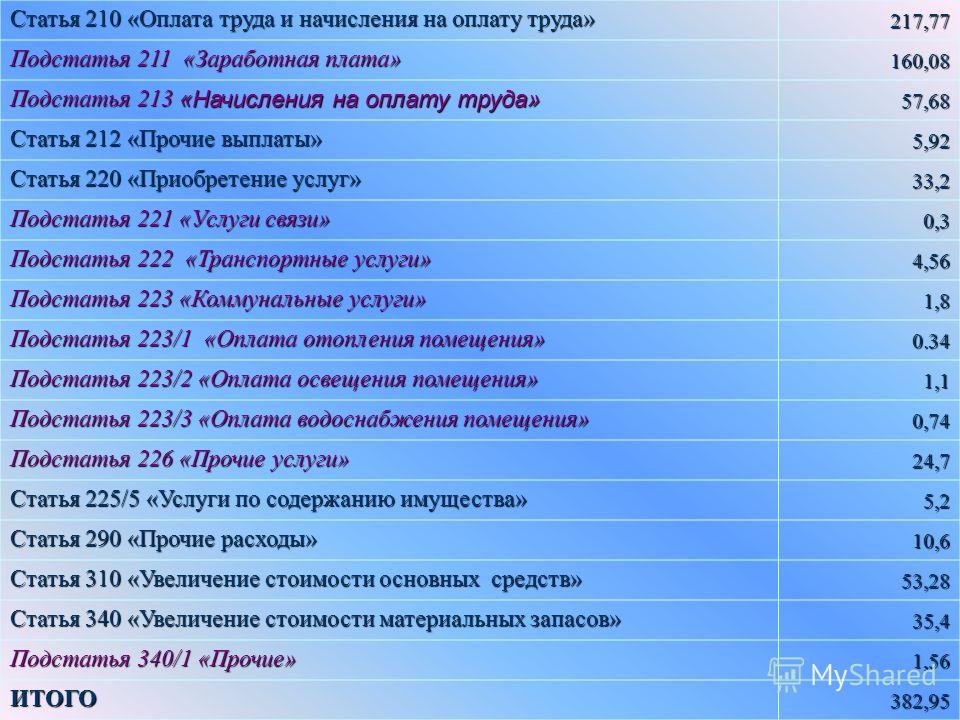

Расшифровка КОСГУ: подстатья 226

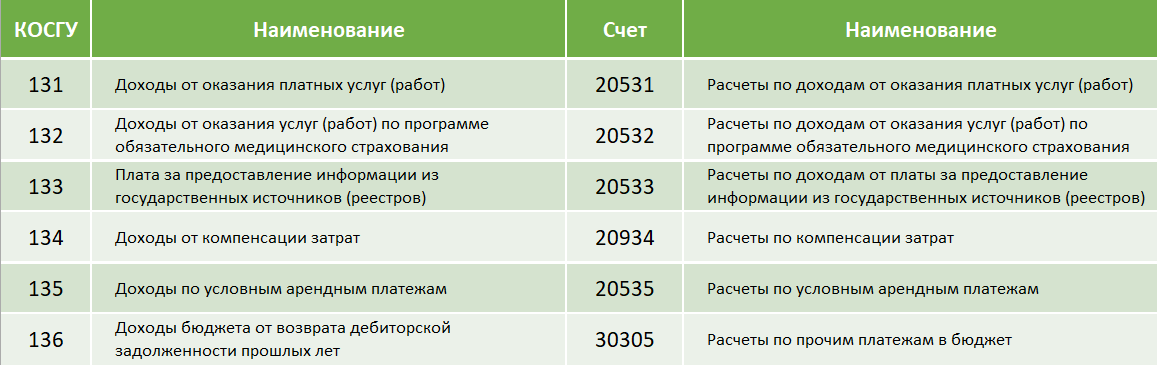

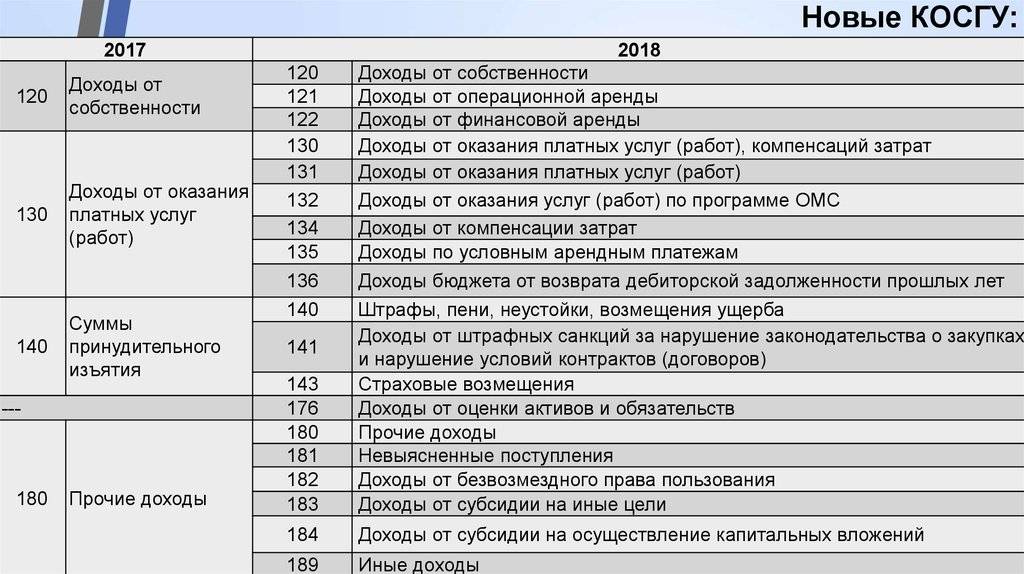

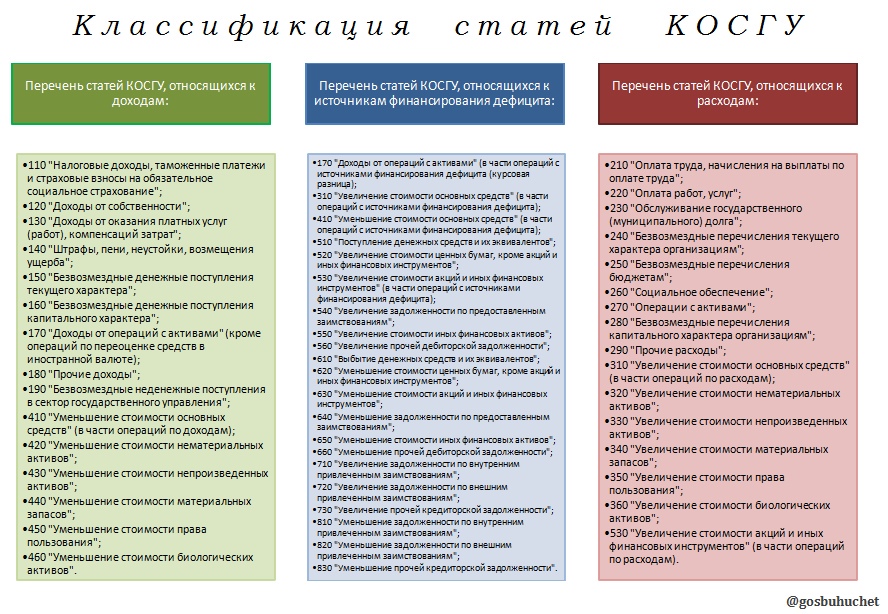

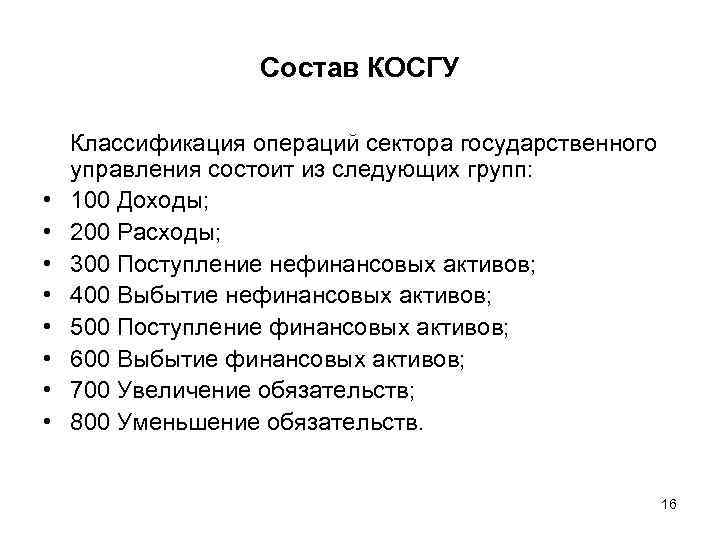

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

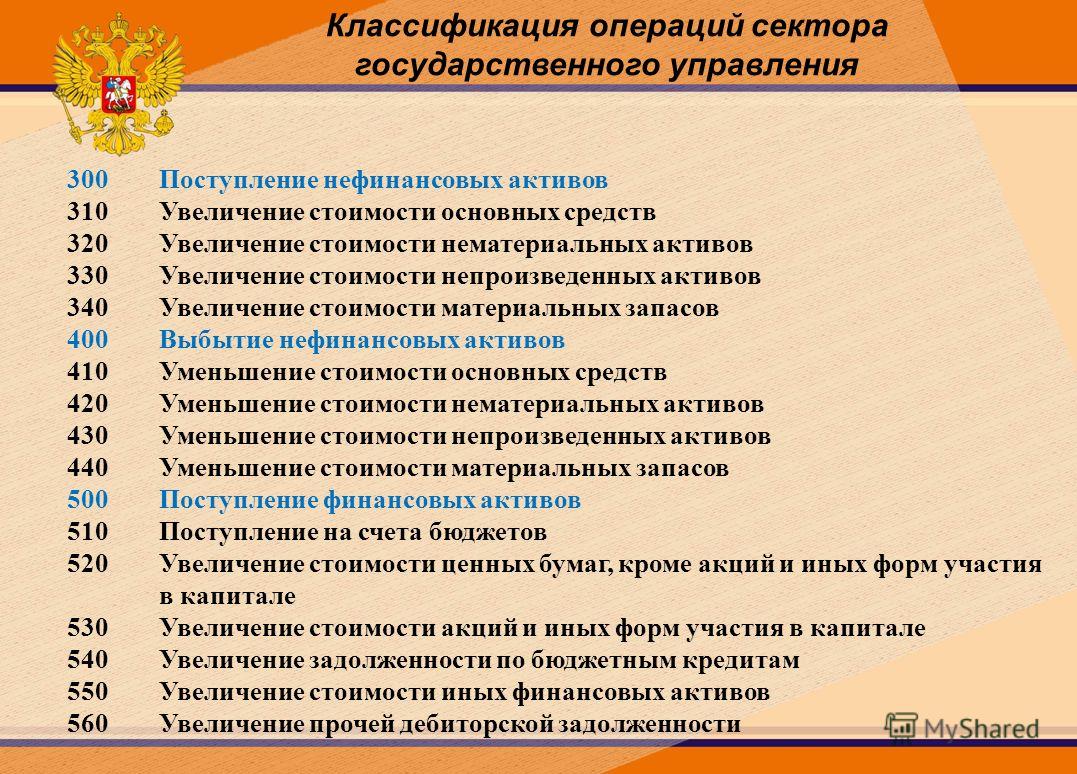

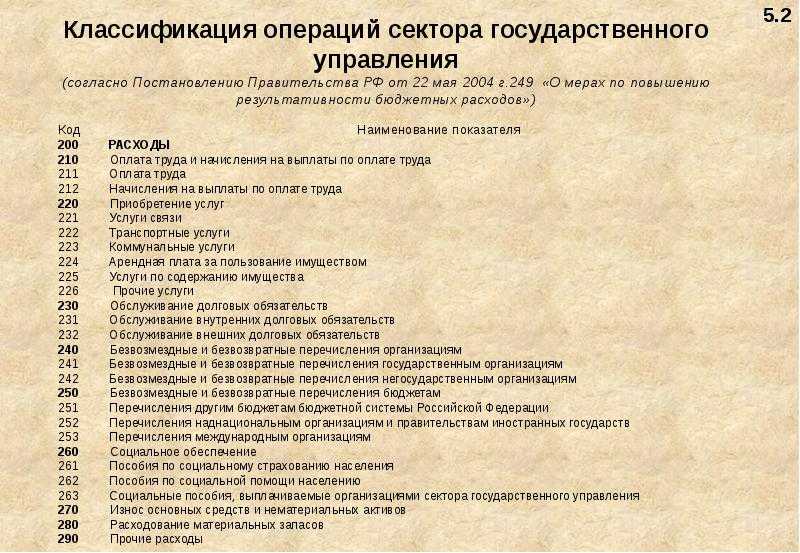

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

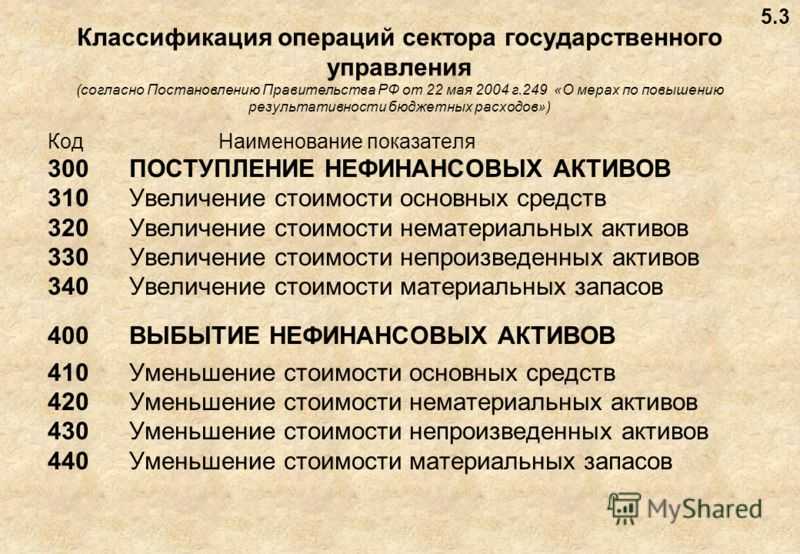

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

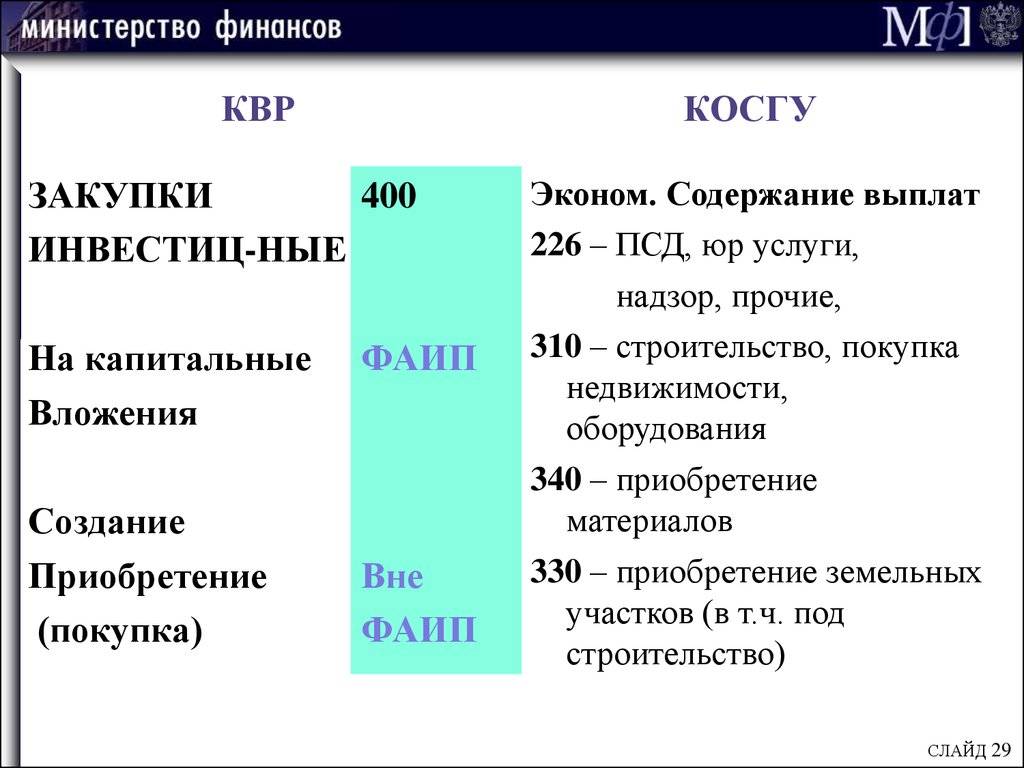

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

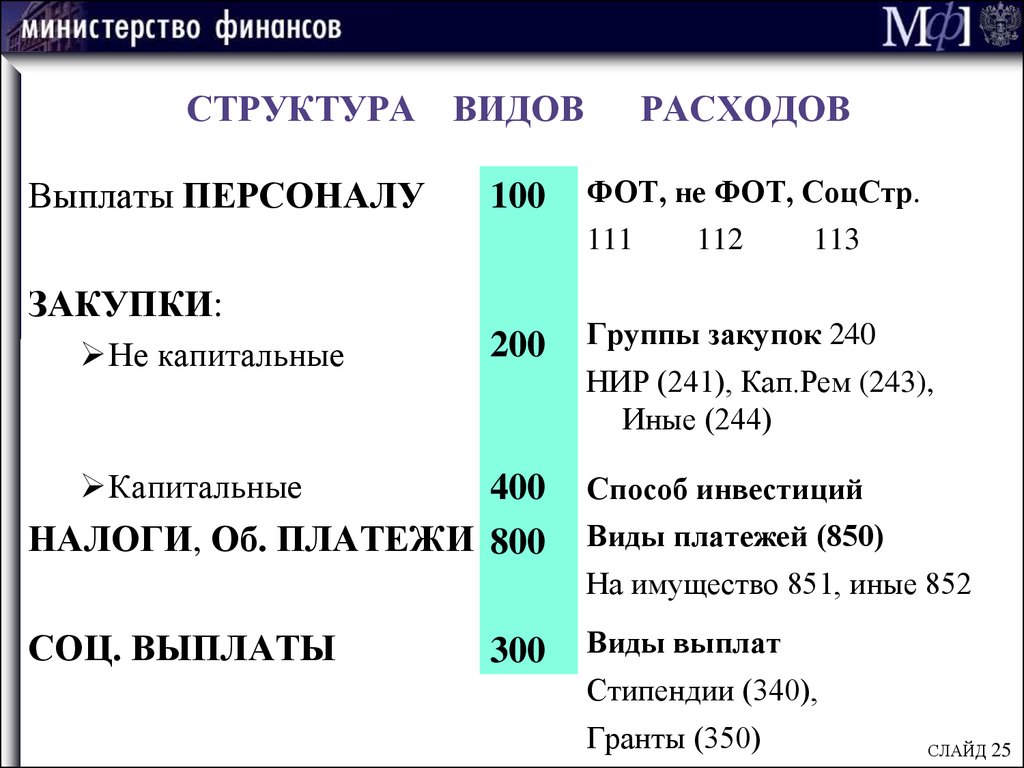

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

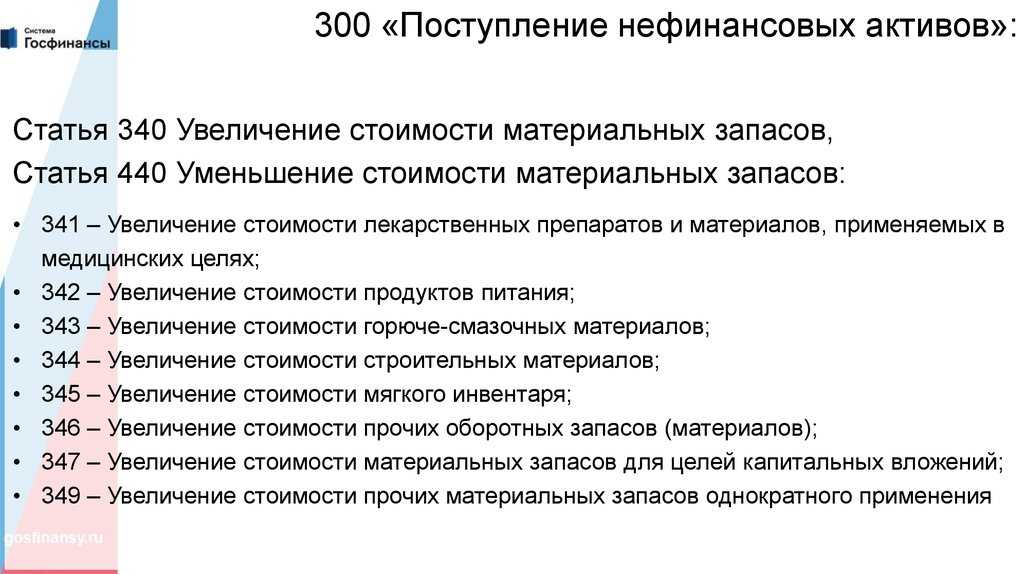

Статья 340 КОСГУ

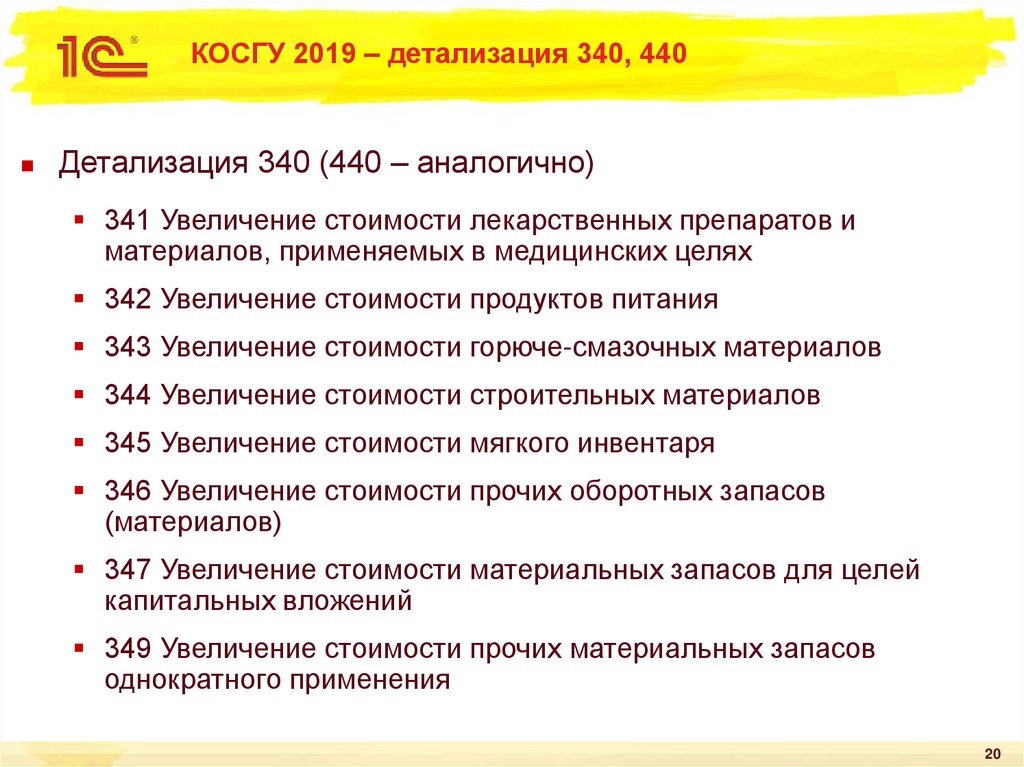

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

игрушки косгу

я ставлю все игрушки по 340. чаще всего большинство игрушек не проживает и года, отсюда срок использования менее 12 месяцев. а списывать по ведомости выдачи в бюджетном учете вроде как нельзя. покупаете, ставите на подотчетное лицо и они на нем висят до тех пор, пока игрушка не спишется по износу-излому.

я ставлю все игрушки по 340. чаще всего большинство игрушек не проживает и года, отсюда срок использования менее 12 месяцев. а списывать по ведомости выдачи в бюджетном учете вроде как нельзя. покупаете, ставите на подотчетное лицо и они на нем висят до тех пор, пока игрушка не спишется по износу-излому.

вот сейчас с завхозом поговорили и подумали, что каталки, большие грузовики, тележки будут использовать больше года=забаланс. А вот формочки для песка, пупсы, ведерки разве нельзя сразу по ведомости выдачи списать на группы?

С приближением новогодних праздников в учреждениях увеличиваются расходы, которые, так или иначе, связаны с наступлением, подготовкой и проведением таких праздников. К подобным расходам можно, в частности, отнести приобретение световых приборов для украшения внешней и внутренней части зданий, закупку сладких подарков для несовершеннолетних детей сотрудников, приобретение новогодних елей, елочных украшений, маскарадных костюмов в целях организации праздничных культурно-массовых мероприятий и прочие расходы. В данной статье мы рассмотрим, на какие статьи КОСГУ указанные расходы следует относить, а также как правильно отразить их в целях бухгалтерского и налогового учета.

КОСГУ 346 — К прочим оборотным запасам относятся:

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Спецодежда

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой

А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество

подготовленная с учетом изменений, внесенных Приказом Минфина России от 09.06.2022 N 87н. КОСГУ – если стенды и полка принимается к учету в составе материальных запасов (предполагаемый срок полезного использования не превышает 12 месяцев).

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Кастрюли косгу 310 или 340 в 2022 году

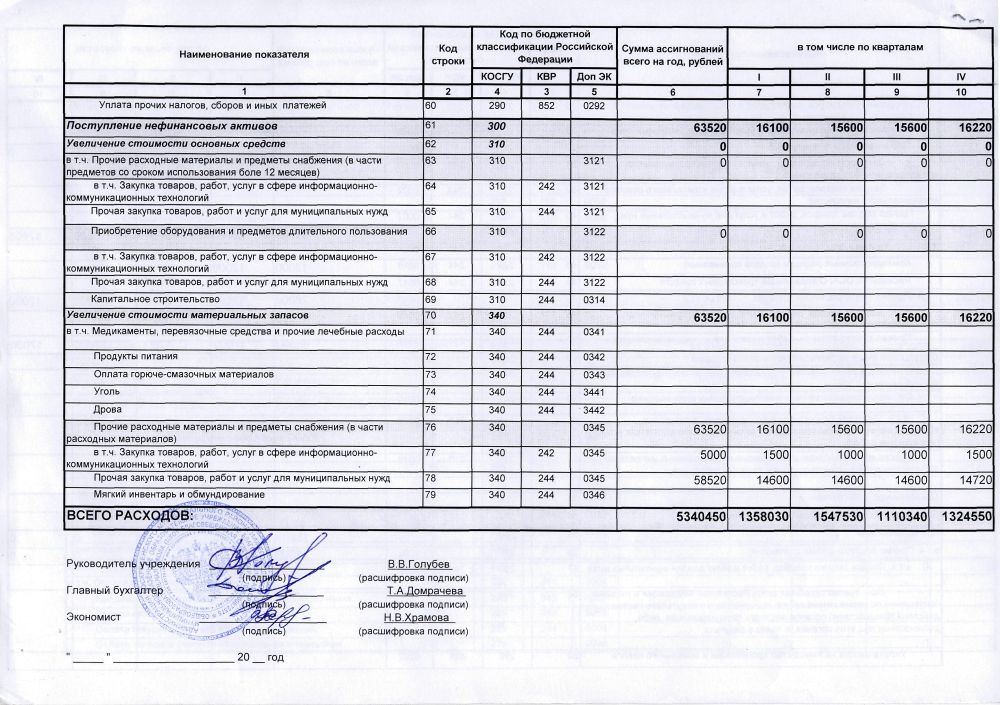

В свою очередь, критерии отнесения нефинанансовых активов к категории материальных запасов учреждения приведены в Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).Согласно п.Иными словами, по 340 статье расходов всегда отражается увеличение стоимости материальных запасов по дебету счетов 0 105 00 и 1 106 04 (вложения в МЗ), а по статье 440 – уменьшение стоимости МЗ по кредиту счетов 0 105 00 и 1 106 04.С 2022 года действует приказ Минфина 209н от 29.11.2022 года. Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ.

В связи с этим орган, осуществляющий кассовое обслуживание исполнения бюджета, не имеет правовых оснований для отказа получателю бюджетных средств в санкционировании оплаты денежного обязательства, подтвержденного в соответствии с порядком санкционирования, установленным финансовым органом соответствующего бюджета бюджетной системы Российской Федерации, по статьям 310 «Увеличение стоимости основных средств», 340 «Увеличение стоимости материальных запасов» КОСГУ, если указанные расходы направлены на формирование стоимости нефинансового актива, который может быть отнесен как к основным средствам, так и к материальным запасам, исходя из его предназначения и порядка использования.Приобретены металлическое ведро и кастрюля. С какой статьи правильно их оплатить — 310 или 340?

КОСГУ 340 или 310

> Бюджетное учреждение за счет бюджетных средств оплатилов марте 2010 поставщику за изготовление дверных табличек и информационных стендов с кармашками. В соответствии с письмом Минфина РФ от 05 февраля 2010г. №02-05-10/383 расходы отнесены на подстатью 340 КОСГУ. Правильно ли произведены расходы?

Вопрос: Бюджетное учреждение за счет бюджетных средств оплатилов марте 2010 поставщику за изготовление дверных табличек и информационных стендов с кармашками. В соответствии с письмом Минфина РФ от 05 февраля 2010г. №02-05-10/383 расходы отнесены на подстатью 340 КОСГУ. Правильно ли произведены расходы?

Блок питания косгу 310 или 340

Инструкции к Единому плану счетов № 157н).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как в бухучете отразить составные части компьютера (системный блок, монитор и т. п.)

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств (компьютер). А те предметы, без которых компьютер функционирует нормально, учтите отдельно (например, принтер). Кстати, если составные части для сборки компьютера вы покупаете у разных поставщиков, то учтите их как материальные запасы.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно.

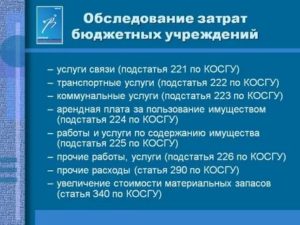

КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

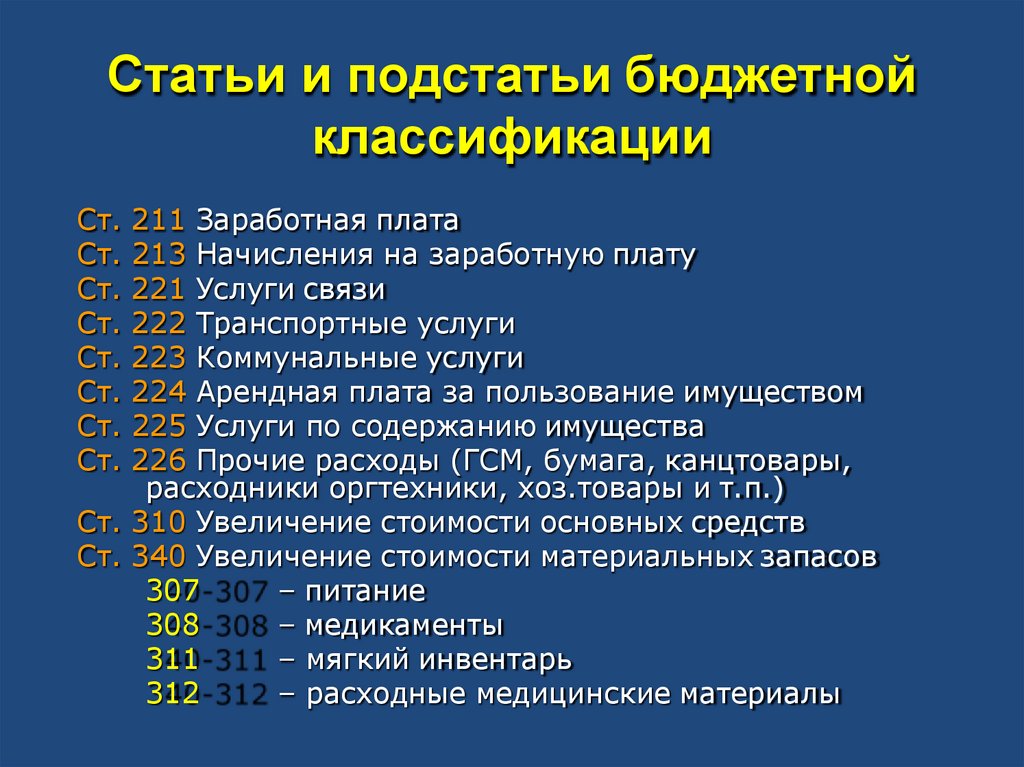

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Учет персональных компьютеров в казенном учреждении

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Косгу: расходы на приобретение трансформатора

Сложные вопросы применения классификации операций сектора государственного управления.

День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области.

Трансформатор тока косгу 310 или 340

Определите объекты по Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ).В отношении выбора между статьями 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов» КОСГУ для тех объектов, для которых ничего не указано прямо в бюджетном законодательстве, органы казначейства просто не компетентны однозначно принимать решение.

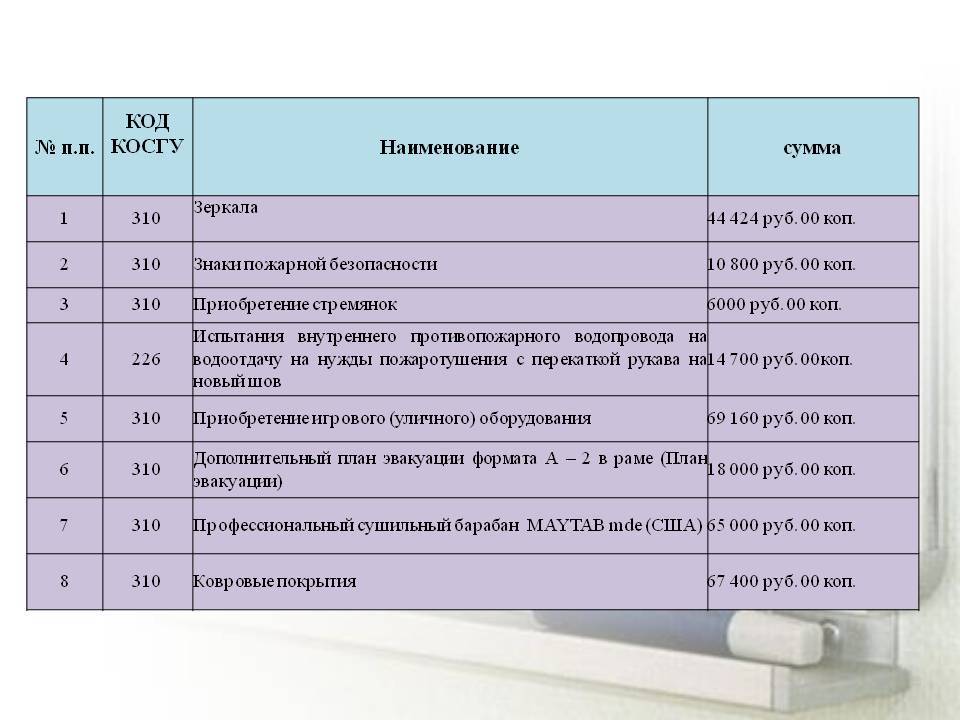

Изготовление плана эвакуации КОСГУ

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ:

Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Светильник КОСГУ 310 или 340

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Расходы на выплату премии к новому году

Выплата работникам премий, приуроченных к различным праздничным датам, в том числе новому году, явление очень распространенное. Как правило, такие выплаты осуществляются за счет средств, полученных от приносящей доход деятельности.

Условия назначения и выплаты премий к новому году устанавливаются в локальных актах учреждения. Выплачивается годовая премия на основании приказа, утвержденного руководителем учреждения.

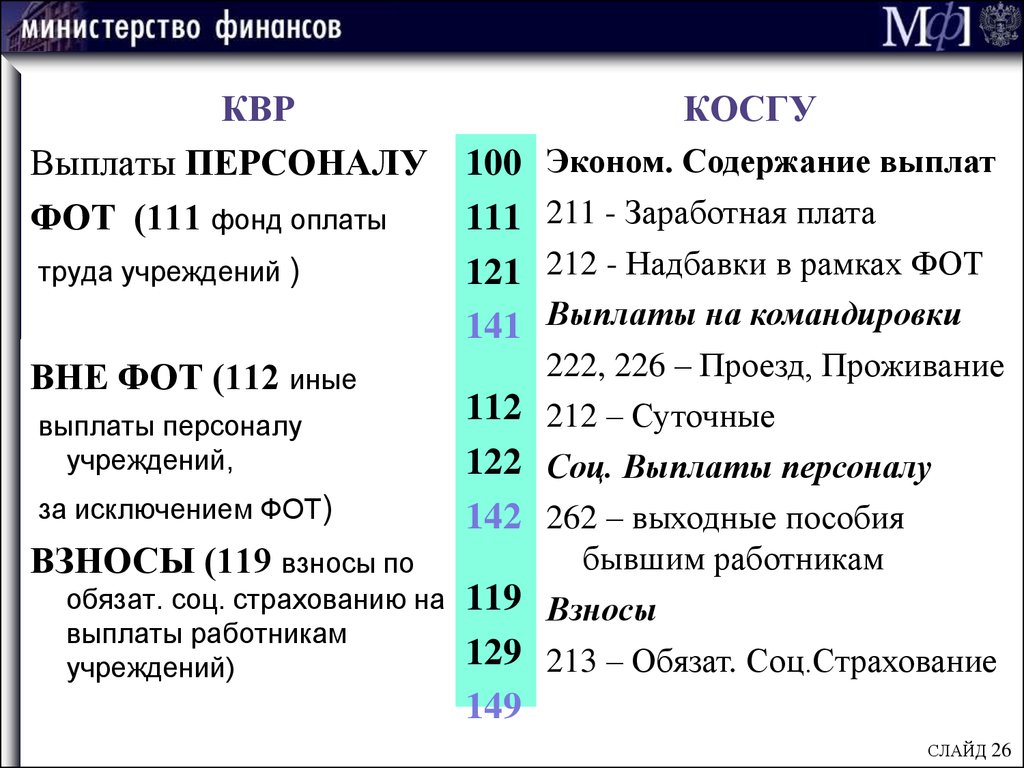

Все выплаты работникам, производимые из фонда оплаты труда, следует производить по подстатье 211 «Заработная плата» КОСГУ.

В бухгалтерском учете расходы на выплату премий к новому году за счет средств, полученных от приносящей доход деятельности, отражаются следующей бухгалтерской записью:

Дебет счетов 2 401 20 211 «Расходы по заработной плате», 2 109 00 211 «Затраты на производство готовой продукции (работ, услуг) в части заработной платы»

Кредит счета 2 302 11 730 (000) «Увеличение кредиторской задолженности по заработной плате»

Обложение страховыми взносами суммы премий. В Постановлении Президиума ВАС РФ от 25.06.2013 № 215/13 суд установил, что разовые премии, выплачиваемые в связи с наступающими новогодними праздниками, в целях поддержки трудового коллектива, носят стимулирующий характер и являются элементами оплаты труда работников. С учетом этого указанные выплаты относятся к объекту обложения страховыми взносами и подлежат включению в базу для их начисления даже в том случае, если такие выплаты не предусмотрены ни трудовыми договорами, ни локальными нормативными актами, а выплачиваются только на основании приказа руководителя.

Аналогичный вывод изложен в Постановление ФАС ПО от 06.03.2012 № А12-10291/2011 (Определением ВАС РФ от 10.05.2012 № ВАС-5279/12 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора данного постановления).

Обложение суммы выплат НДФЛ. Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Поскольку в перечне необлагаемых НДФЛ выплат, установленном ст. 217 НК РФ, премии, выплачиваемые работникам к праздничным датам, не перечислены, они подлежат обложению данным налогом в общеустановленном порядке.

Учет расходов на выплату премий при исчислении налога на прибыль. Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно позиции Минфина, премии, относящиеся к выплатам стимулирующего характера и зависящие от стажа работы, должностного оклада или производственных результатов, могут быть учтены в составе расходов на оплату труда, если такие премии преду-смотрены трудовым договором либо если в трудовом договоре имеется указание на коллективный договор или иной локальный нормативный акт. При этом расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иных подобных выплат не соответствуют требованиям ст. 252 НК РФ, так как данные выплаты не связаны с производственными результатами работников и не могут учитываться при определении налоговой базы по налогу на прибыль (письма от 24.04.2013 № 03-03-06/1/14283, от 15.03.2013 № 03-03-10/7999, от 23.04.2012 № 03-03-06/2/42).

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой

А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Монитор косгу 310 или 340

Основные средства – являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета. Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче учреждением во временное владение и пользование (п. 7 СГС «Основные средства»). Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п. 41 Инструкции № 157н, п. 10 СГС «Основные средства»). В настоящее время распространены два основных подхода к учету компьютера как основного средства:

Так как переписка и оформление документации зачастую требуют нанесения на документы и письма различных печатей и штампов, то к канцелярским принадлежностям также могут относиться штемпельные принадлежности (подушки, краски), печати и штампы, а также датеры и нумераторы.

Примеры применения статей 310 косгу и 340 косгу

Это все мелочи Все учреждения без исключения при осуществлении своей деятельности используют канцелярские принадлежности. В статье рассмотрим их учет, а также порядок приобретения и списания. Калькулятор: ОС или МЗ? Канцелярские товары — это изделия и принадлежности, используемые для переписки и оформления документации. Они составляют отдельную статью в расходах любого учреждения. Нередко, покупая офисную бумагу, ручки, скрепки, ластики и линейки, учреждение приобретает и калькуляторы. Современные производители предлагают различные модели — от бюджетных до самых дорогих

Внимание Инструкции N 157н оборудование единых функционирующих систем здания, в том числе оконечные аппараты таких систем, являются отдельными инвентарными объектами основных средств

Приобретение Монитора Косгу 310 Или 340 В 2023году

Если покупаете запчасти для компьютера отдельно у разных поставщиков, и только после сборки они образуют компьютер. Или же приобретаете комплектующие компьютера для замены, тогда учтите их в составе материальных запасов, как и остальные запчасти к компьютеру. К сведению. Комплексом конструктивно сочлененных предметов являются один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Вот примеры материальных запасов: бензомоторные пилы, отопительные котлы, радиаторы, противогазы, спальные мешки. Их хочется отразить как основные средства, так как срок использования превышает 12 месяцев. Но это неверно. Данные категории имущества подпадают под исключение (п. 99 Инструкции № 157н).

Приобретение материалов в 2022 году: какой КОСГУ применить

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п. 3 Порядка № 209н). Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п. 11.4.8 Порядка № 209н. Нужно первоначально определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

С 1 января 2022 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2022 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ: