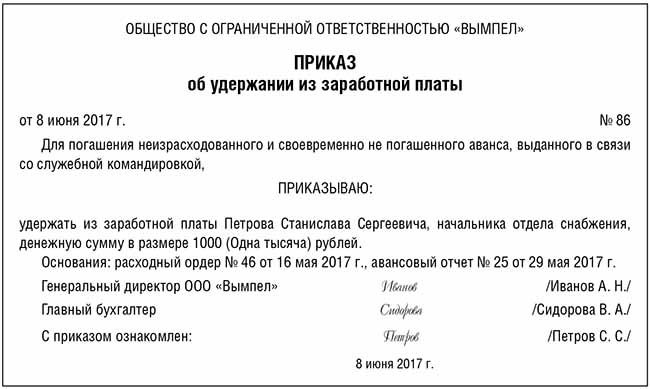

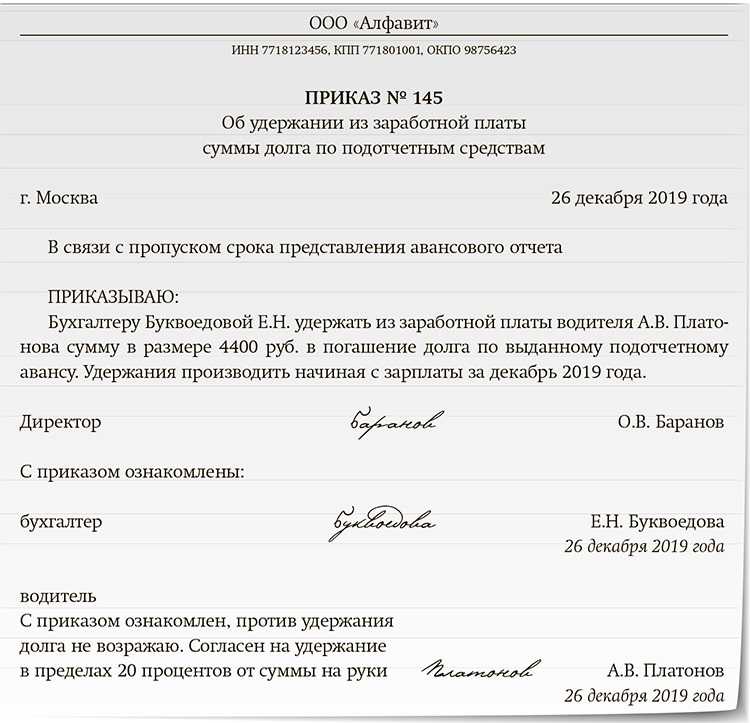

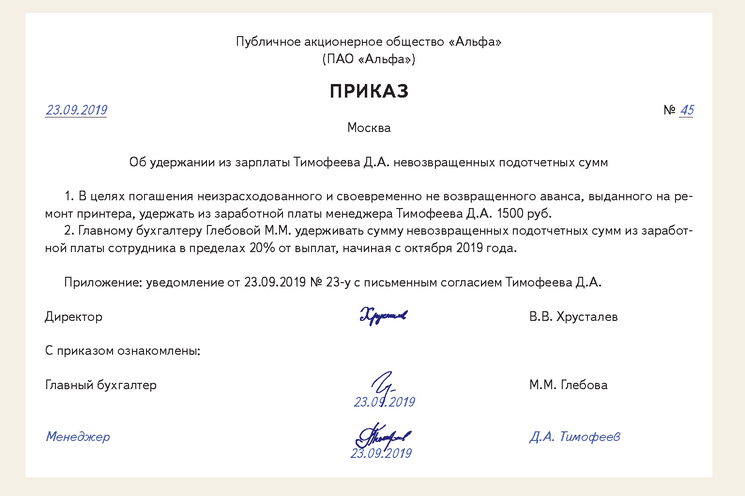

Особенности составления

Приказ важно юридически грамотно составить, чтобы он имел законную силу и к его оформлению не могли придраться надзирающие государственные службы. Стандартной формы для этого документа нет, поэтому он пишется в свободной форме

В нем в обязательном порядке следует указать сумму взыскания, основания для этой процедуры и информацию о работнике. Кроме этого, вписываются такие данные:

- Реквизиты компании.

- Название документа: приказ или распоряжение.

- Номер документа.

- Подпись начальника или главного бухгалтера.

- Дата, когда был составлен документ.

Если списание носит добровольный характер и делается по желанию сотрудника, то это обязательно указывается в документе.

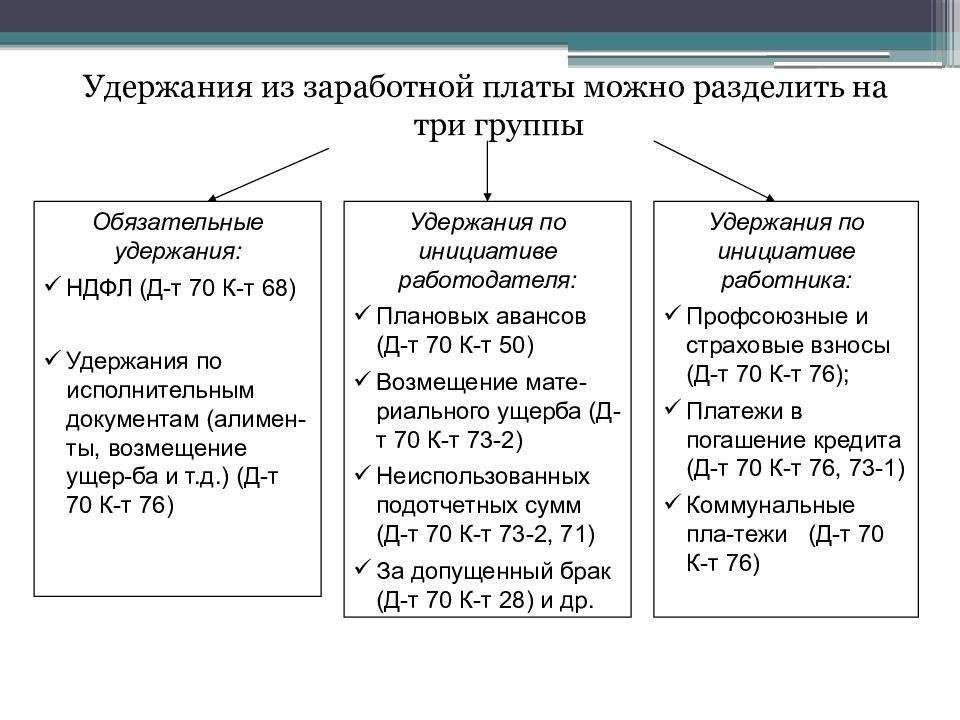

Настройка удержаний в 1С:КА 2

Шаг 1. Для настройки удержаний откройте раздел НСИ и администрирование — Зарплата.

Шаг 2. Перейдите по гиперссылке Настройка состава начислений и удержаний.

Шаг 3. На вкладке Удержания отметьте галочками виды удержаний, которые планируется вести в программе.

В результате настройки, в разделе Зарплата – Удержания станут доступны отмеченные виды удержаний в виде документов. Для примера, мы сделали доступным журнал документов Исполнительные листы и Профсоюзные взносы. В них вводятся соответствующие документы. Журнал Алименты и другие удержания – это общий журнал документов по удержаниям, в нем отображаются все введенные документы. Вводить их можно как из общего журнала, так и из отдельных журналов удержаний.

После настройки состава удержаний, в справочник Удержания добавятся соответствующие виды. Удержание может производиться в виде фиксированной суммы или процентом от заработка. Для корректного расчета проверьте состав расчетной базы удержаний. Если состав расчетной базы удержаний не определен, то при расчете заработной платы, удержание не рассчитывается и таблица документа будет пуста. При вводе дополнительных надбавок пользователем, проверьте, включены ли новые виды расчета в состав удержания или нет. В противном случае расчет выполнится неверно.

Настройка состава удержаний

Шаг 1. Откройте раздел Зарплата – Настройки и справочники.

Шаг 2. Перейдите по гиперссылке Удержания.

В справочнике отображены доступные виды удержаний.

Шаг 3. Откройте двойным щелчком мыши удержание и проверьте его настройки.

Шаг 4. На вкладке Расчет базы откорректируйте состав начислений, которые включаются при расчете удержания – кнопка Подбор.

Проверьте список начислений у всех видов удержаний, которые используют расчетную базу.

Остальные значения заданы по умолчанию. Настройка удержаний выполнена, можно приступить к вводу документов.

Большинство удержаний производится в пользу третьих лиц, и пользователь вносит данные о них в программу. Рассмотрим, как внести в справочник контрагента, задействованного в документах удержаний.

Ввод новых контрагентов для документов удержаний

В программе 1С:Комплексная автоматизация 2 ввод контрагентов производится через справочник Партнеры. Внеся данные в этот справочник, они автоматически отображаются в справочнике Контрагенты.

Шаг 1. Перейдите в раздел меню НСИ и администрирование – Партнеры.

Шаг 2. Нажмите Создать.

Шаг 3. С помощью помощника регистрации партнера, введите данные о контрагенте и нажмите Далее.

Шаг 4. Укажите Тип отношений. В нашем примере – Прочие отношения. Заполните необходимые данные и перейдите Далее.

Шаг 5. Введите данные банковского счета контрагента. Галочку можно не устанавливать и эти данные заполнить позже.

Шаг 6. Проверьте введенную информацию и нажмите Далее.

Шаг 7. Нажмите Записать и закрыть, чтобы сохранить данные о партнере.

Партнер автоматически отобразится в справочнике Контрагенты.

Рассмотрим на примере виды удержаний предусмотренные в программе 1С:Комплексная автоматизация 2 и порядок их отражения при расчете заработной платы.

Удержания по заявлению сотрудника

По желанию работника руководитель организации может отдать распоряжение о произведении регулярных отчислений в любой сумме. Для этого сотруднику необходимо зафиксировать свое желание в виде письменного заявления. Цель удержания – любая.

Чаще всего, работники просят ежемесячно перечислять деньги в счет:

- благотворительной организации;

- фонда страхования;

- кредитной организации;

- профсоюза.

При этом предусмотрены некоторые правила

для каждой из сторон:

- работодатель вправе производить отчисления по заявлению работника, но не обязан этого делать;

- работник может указать те источники доходов, из которых не будут производиться удержания;

- при оформлении заявления на перечисления средств в счет кредитной организации необходимо отметить условия оплаты комиссии банку.

Вычеты производятся в ближайшую дату заработной платы того месяца, в котором было получено постановления. С момента взыскания до перевода средств в адрес третьего лица должно пройти не более трех дней.

Индексация взыскиваемых по исполнительному листу сумм

Индексация взыскиваемых сумм означает, что сумма, удерживаемая по исполнительному листу, может изменяться каждый год. Это связано с тем, что величина индексации зависит от уровня инфляции или других экономических факторов.

Индексация сумм удержания по исполнительному листу обеспечивает сохранение их реальной стоимости со временем и предотвращает их дальнейшее обесценивание.

Сумма, подлежащая удержанию по исполнительному листу, определяется судебным решением. Если исполнительный лист был вынесен до 2024 года, то сумма удержания не изменяется. Однако, если исполнительный лист был вынесен в 2024 году или позднее, то сумма удержания будет пересчитываться с учетом индексации.

Индексация взыскиваемых по исполнительному листу сумм – это важный фактор, который стоит учитывать как при взыскании долга, так и при определении размера удерживаемых сумм с заработной платы.

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию ().

Кроме того, индексируются алименты, определенные в твердой денежной сумме (; ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением ().

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ ().

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника: — первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода; — второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

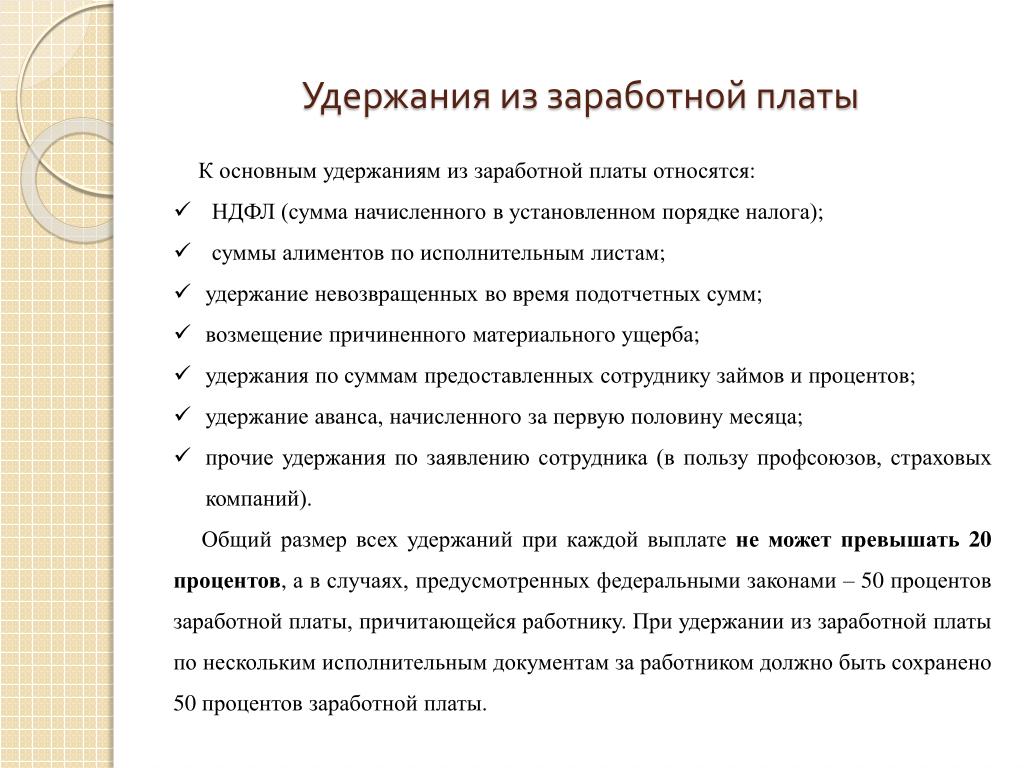

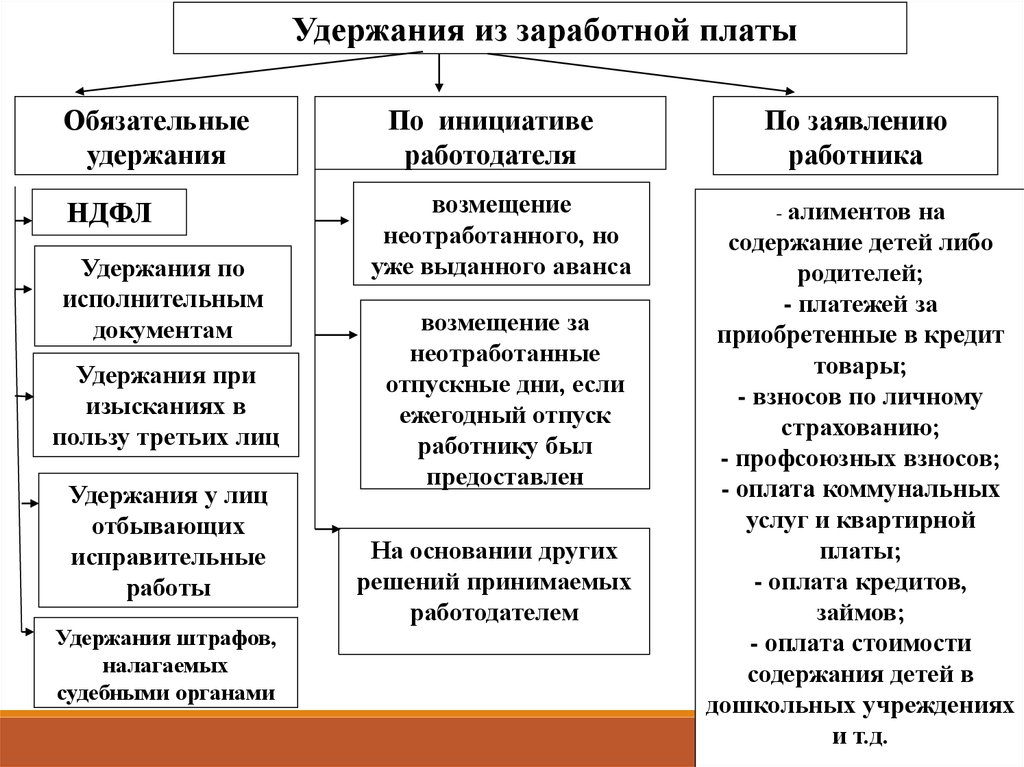

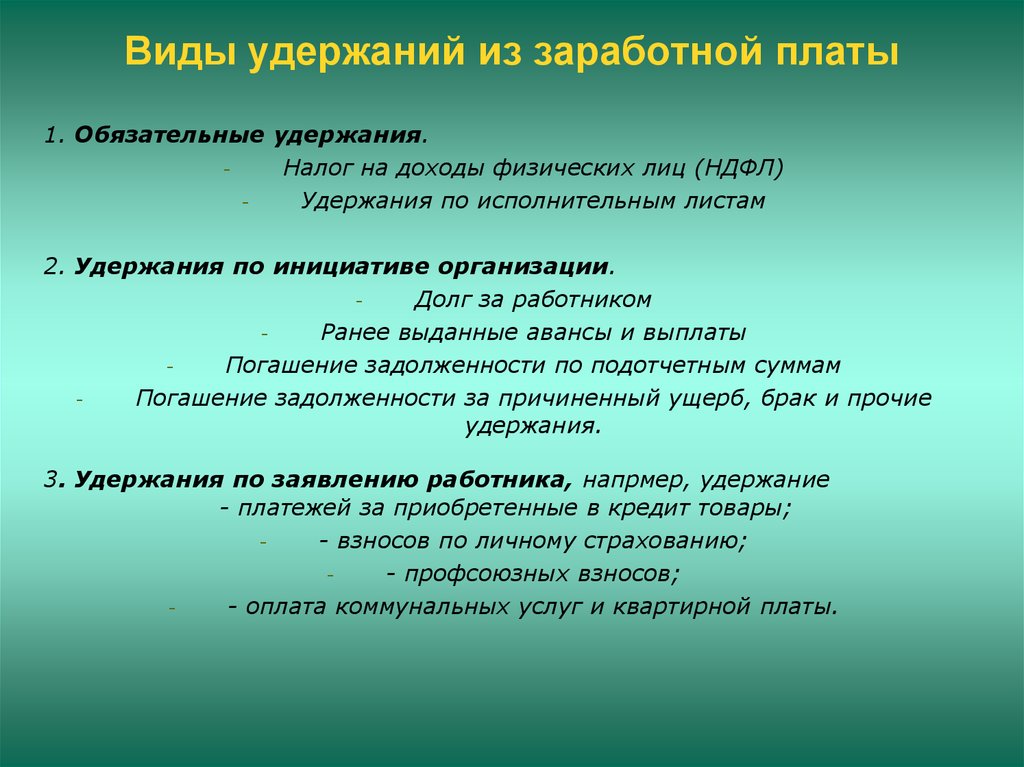

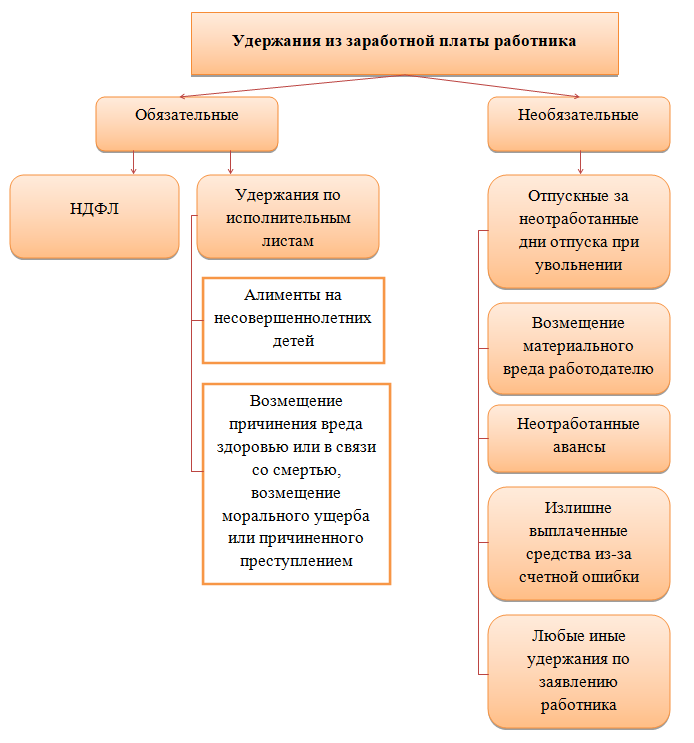

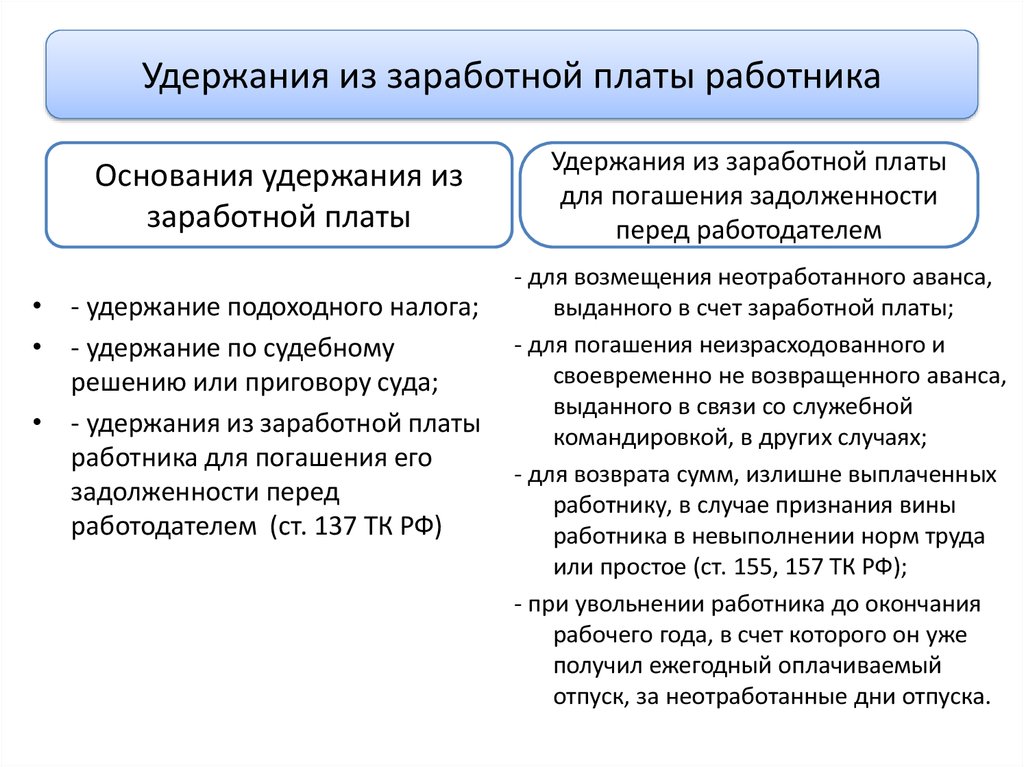

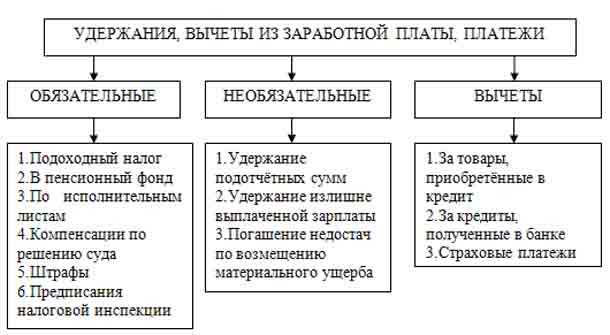

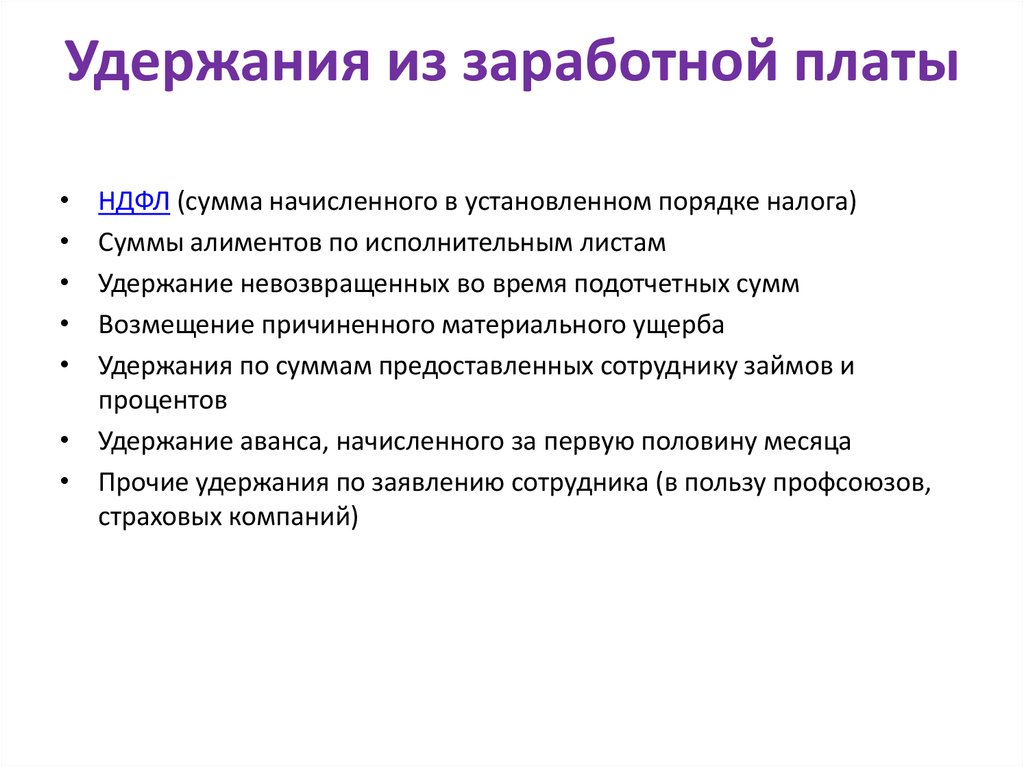

Виды удержаний из заработной платы

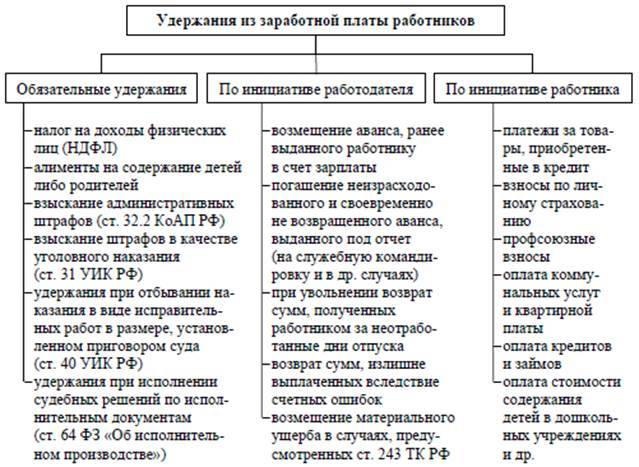

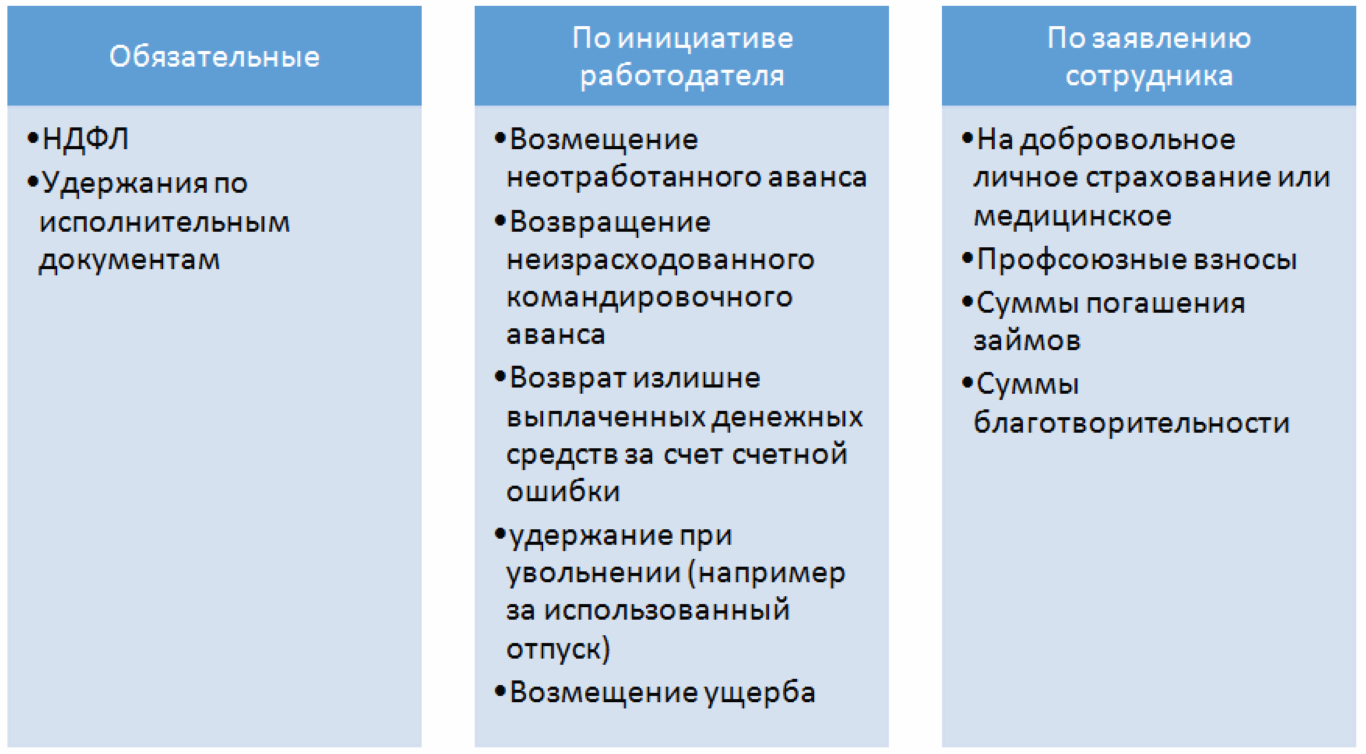

Заработная плата — это вознаграждение за труд работника, от которого работодатель может (а в некоторых случаях должен) «отщипывать кусочки». В зависимости от того, по чьей инициативе это происходит, можно выделить три группы удержаний:

- обязательные — уплачиваются по инициативе государства в виде налогов, взносов в медицинский и социальный страховые фонды;

- по инициативе работодателя — в основном, являются способом погасить задолженность работника перед работодателем;

- по инициативе работника.

С обязательными все понятно — вы всегда де-факто получите меньше, чем будет начислено де-юре (разумеется, если получаете «белую» зарплату).

С удержаниями из заработной платы по инициативе работника все несколько сложнее: он может попросить работодателя вычитать суммы взносов по кредиту. Однако Министерство труда и социальной защиты и подведомственная ему Федеральная служба по труду и занятости (Минтруд и Роструд соответственно) до сих пор спорят, являются ли такие действия правомерными.

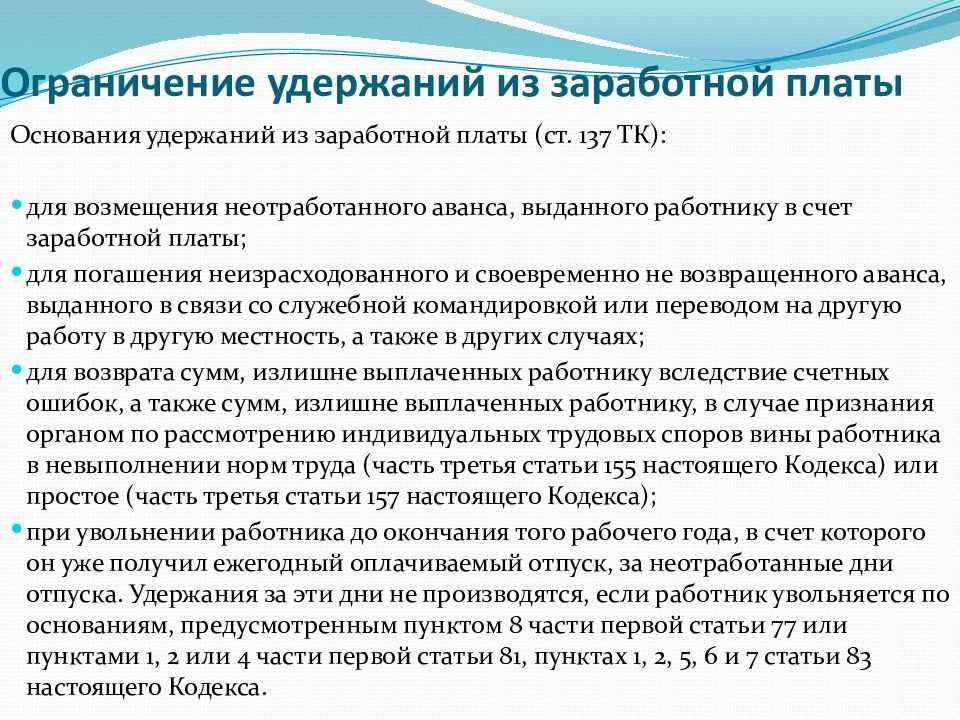

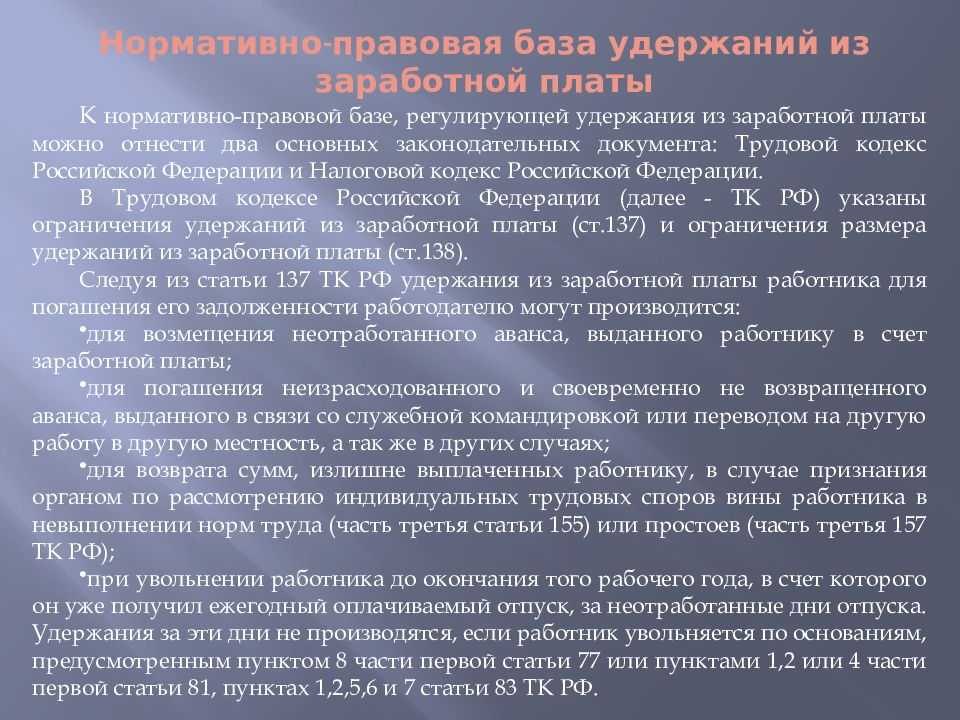

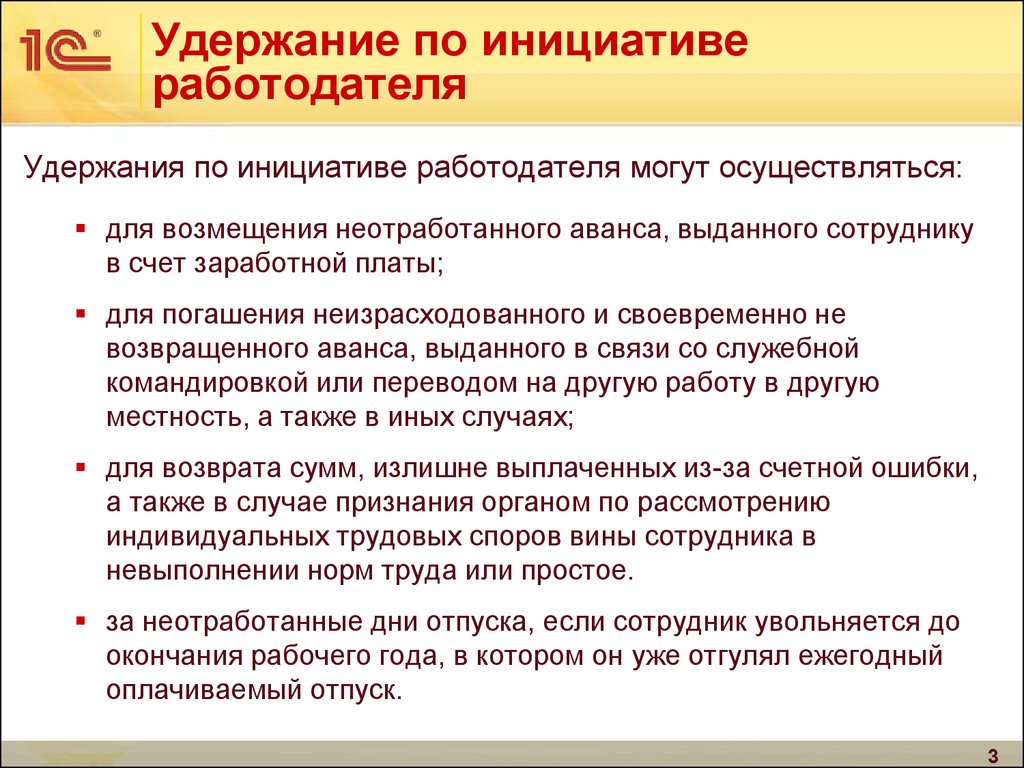

Что касается средств, которые удерживаются из заработной платы по инициативе работодателя, то последний должен знать, что основания для их взимания четко регламентированы статьей 137 Трудового кодекса.

Это первое и главное условие правильного оформления процесса. Чтобы удержать определенную сумму из зарплаты сотрудника, нужно, чтобы он:

- не отработал выданный аванс;

- не израсходовал и вовремя не вернул командировочные или деньги на расходы, связанные с переводом на другую работу в другую местность, а также в прочих подобных случаях;

- получил лишние деньги сверх зарплаты из-за ошибки бухгалтерии, а также если орган по рассмотрению индивидуальных трудовых споров (специальная комиссия, суд) признал его виновным в невыполнении норм труда или простое;

- был уволен до окончания рабочего года, в счет которого уже получил ежегодный оплачиваемый отпуск — работодатель удерживает суммы, соответствующие неотработанным дням отпуска.

Из последнего пункта есть исключения. Все они объединены общим признаком: прекращение трудовых отношений с работником происходит не по его воле или вине.

Нельзя ничего удержать из положенного работнику, если отношения с ним были расторгнуты по причине того, что работодатель не смог предложить ему другую работу или работу в другой местности на основании медицинских рекомендаций.

Удержать средства из фонда оплаты труда не получится, если организация работодателя ликвидирована или ИП прекратил свою деятельность, если работник был уволен по сокращению или в связи со сменой собственника имущества организации.

Также удерживать при расторжении трудового договора ничего нельзя, если это случилось:

- из-за призыва работника в армию;

- из-за того, что на это место вернули человека, который занимал его ранее (только по решению специальной комиссии или суда);

- из-за того, что врачи признали работника полностью неспособным осуществлять свою трудовую функцию (заключение выдается специальной комиссией и в установленном законом порядке);

- из-за физической или юридической смерти работника или работодателя (под юридической понимается признание человека умершим или безвестно отсутствующим);

- из-за того, что государство признало наступление чрезвычайных обстоятельств, которые мешают дальнейшему осуществлению трудовой деятельности (стихийные бедствия, военные действия, аварии, эпидемии и прочее).

Если ни один из перечисленных случаев не ваш, а вы просто начислили лишнее в заработную плату работника, то, в принципе, вы не можете ничего удерживать. Однако же и здесь есть исключения. Удержать начисленное в зарплату сверх положенного можно, если:

- была допущена счетная ошибка;

- комиссией или судом работник признан виновным в нарушении трудовых норм;

- работник смошенничал, что было установлено судом.

Особняком стоит особый вид удержаний из заработной платы: в счет возмещения прямого действительного материального ущерба, причиненного организации работодателя, согласно статье 238 ТК.

Основные правила и замечания

Обязательства по удержанию денежных средств чаще всего ложатся на компанию-работодателя. Исключения возникают, если должник:

- ведёт самостоятельную предпринимательскую деятельность (ИП) и не работает по найму;

- зарегистрирован в качестве самозанятого лица без дополнительного трудоустройства;

- официально нигде не работает.

Эти случаи в данной статье не рассматриваются.

Работодателю при удержании средств из дохода следует придерживаться следующих правил:

- расчёт НДФЛ с доходов осуществляется с учётом требований фискального законодательства. Необходимо учитывать право сотрудника на налоговые льготы, стандартные, социальные, имущественные и иные вычеты;

- сумма к взысканию рассчитывается от общей суммы полученных у работодателя доходов (оклада, премии, доплат, компенсаций, подарков, и т.д.) за вычетом НДФЛ;

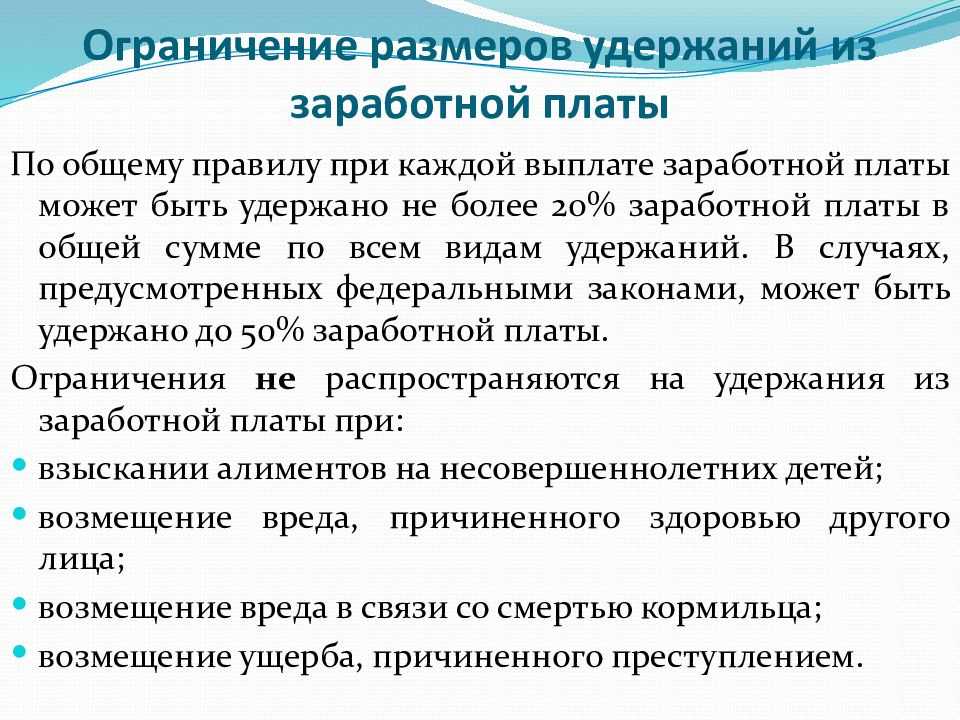

- у каждого вида взыскания существует максимальный лимит (процент) удержания, превышать который нельзя;

- если сотрудник самостоятельно написал заявление на добровольное списание денег с его дохода, ограничений по сумме нет. Это считается добровольным распоряжением своих средств и не относится к удержаниям Процент может быть любым (вплоть до 100%) и должен прописываться в заявлении.

Обязательства работодателя по удержанию части доходов прекращаются, если:

- долговые обязательства выплачены в полной мере;

- должник прекратил трудовые отношения (был уволен);

- получено уведомление Службы судебных приставов (ССП) о прекращении исполнительного производства и аннулировании взыскания.

В случае увольнения должник обязан уведомить об этом судебного исполнителя и сообщить ему о новом месте трудоустройства. Компания, в которой он вел свою трудовую деятельность, отсылает исполнительный лист в ССП с письмом об увольнении сотрудника.

Законодательное регулирование исполнительного производства

Удержания по исполнительному листу из зарплаты осуществляются и регулируются в соответствии с Федеральным законом от 02.10.2007 №229 и главой 17 Семейного кодекса РФ (в части удержания алиментов).

Способы обхода удержаний должниками

Чтобы платить алименты, не обязательно надо быть в разводе. Их могут взыскивать по письменному заявлению работника в пользу детей или настоящего супруга. Так как алименты входят в первую очередь взысканий, этой уловкой пытаются пользоваться для ухода от других обязательных удержаний. Удержанные из зарплаты алименты в размере до 70% будут поступать супруге, а фактически оставаться у должника. И тогда на остальные платежи другой очерёдности денег уже не останется.

Однако здесь нужно понимать, что такое заявление не будет считаться полноценным исполнительным документом, и порядок очередности для него действовать не будет. Соответственно, удержания по заявлению могут проводиться только после взыскания по действующим исполнительным листам и судебным решениям. Поэтому попытка получить выплаты в обход законодательства будет безуспешной.

Другой вариант — когда имеется нотариальное соглашение или судебное решение об уплате алиментов. И здесь тоже не нужно быть в разводе, супруга может подать в суд на действующего партнёра по браку. Так как эти документы считаются исполнительными, очерёдность по ним действует. Должник сможет сохранить свой доход за счёт псевдо-алиментов. Получается, что лицо действует в рамках закона, но злоупотребляет своим правом.

Работодатель не имеет право игнорировать удержания по ИЛ или ставить под сомнение решения судебного органа. Поэтому, пока эти взыскания по зарплате достигают предельно допустимой суммы, удержание по остальным основаниям производиться не будет. Очередь до них дойдёт только при достижении детьми 18-летия или отзыве ИЛ по алиментам.

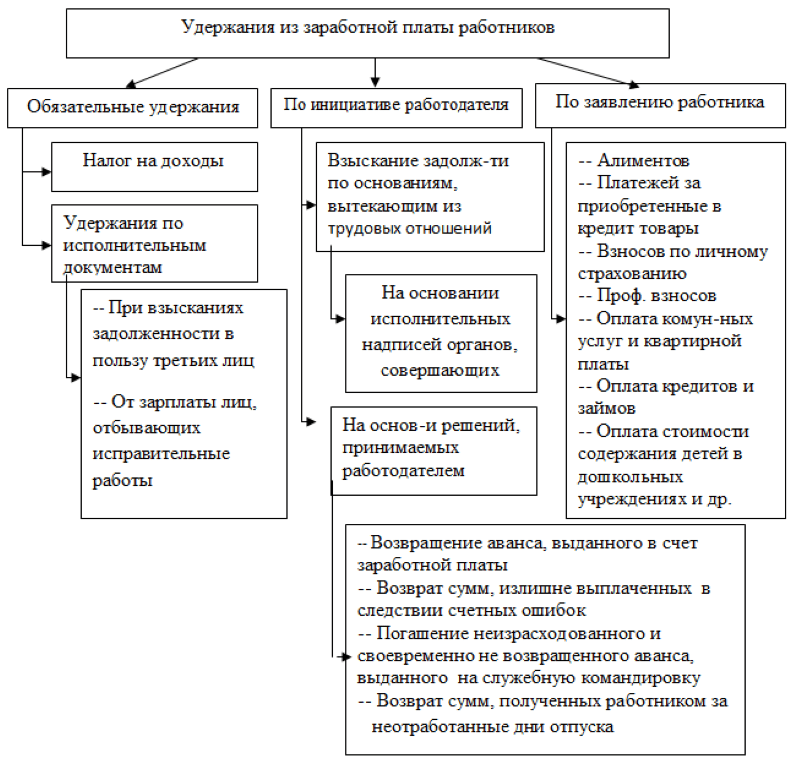

Основания

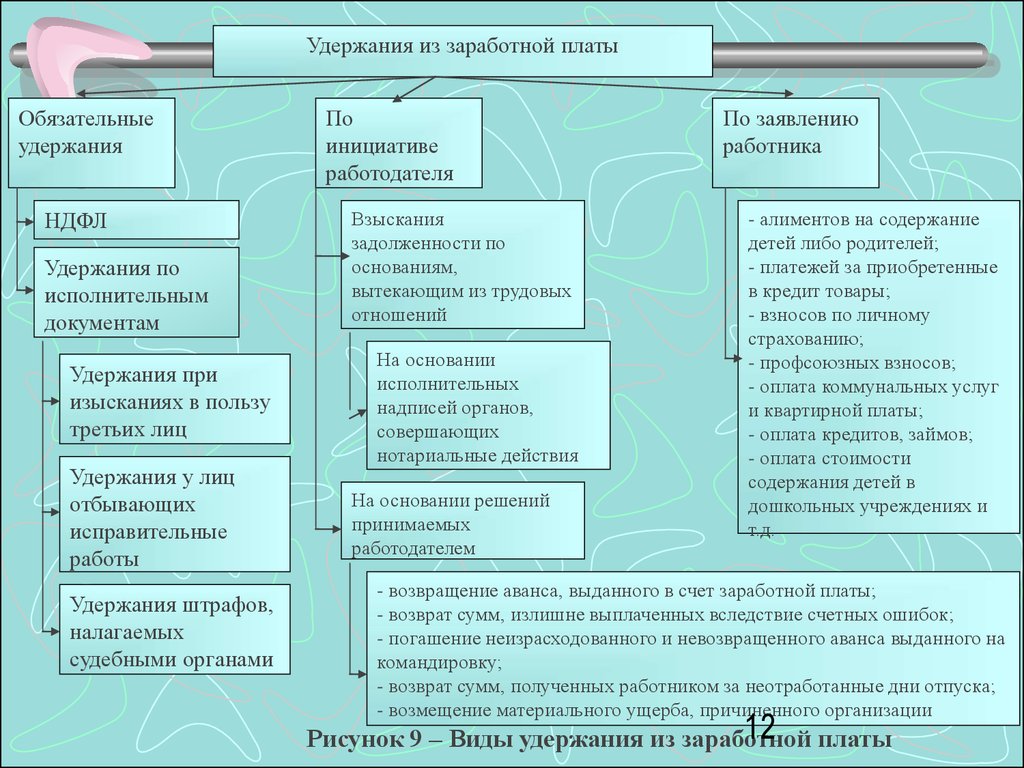

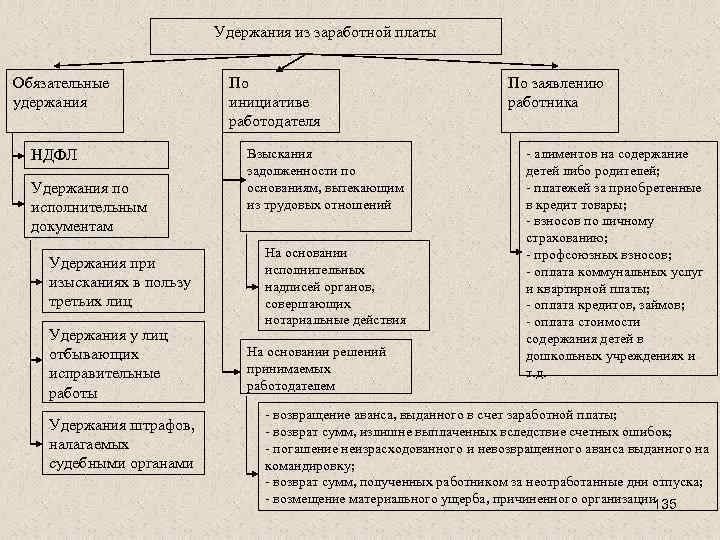

Вопросы, касающиеся удержания денежных средств с , относятся только к федеральным законодательным актам. На местном уровне такие дела не решаются. Даже за опоздание на работу или курение в неположенном месте с работника организация не может взимать штраф. Основания для подобного удержания следующие:

- Заявление, написанное самим сотрудником.

- Инициатива руководства предприятия.

- Вычеты обязательного характера.

К обязательным вычетам относят взносы в налоговую службу и фонды. Кроме того, сюда же входят из судебных инстанций. Если есть исполнительный лист, то для его исполнения работодателю не нужно делать приказ. Сам работник имеет право написать заявление, чтобы работодатель отчислял из его заработной платы определенную сумму. Размер устанавливает сам сотрудник, и этот вычет может идти на любые цели. Обычно работник просит отдавать часть его денег в благотворительные фонды, страховые агентства, профсоюз или кредитные фирмы. Следует знать, что руководство предприятия может по желанию работника делать такие отчисления, но не обязано их осуществлять. Здесь все на усмотрение администрации.

Есть случаи, когда работодатель может по своей инициативе удерживать часть средств из заработанных сотрудником денег. Это происходит, например, если требуется возместить неотработанный аванс. Аванс выдается раньше зарплаты и бывает, что сотрудник уходит в отпуск или берет больничный лист. Тогда работодатель может потерпеть убытки, которые захочет возместить. В этом случае оформляется распоряжение об удержании определенной денежной суммы. Кроме того, начальство может изъять часть денег у сотрудника из-за неотработанных дней отпуска или для возмещения материального ущерба.

Общий порядок взыскания

Основанием для начала процедуры станет ИЛ, полученный от приставов по почте или предоставленный самим должником. Документ регистрируется ответственным лицом и должен храниться в течение всего периода взыскания. Бухгалтер осуществляет расчёт удерживаемой суммы согласно ИЛ и перечисляет её на указанные банковские реквизиты.

Если документ подаёт взыскатель, средства перечисляются на его расчётный или лицевой счет. Выплаты нужно проводить не позднее 3 дней после их удержания. При получении ИЛ после перечисления зарплаты за период, в котором должны были проводиться удержания, их делают уже из последующих выплат.

Так как заработная плата выплачивается, как минимум, два раза в месяц (аванс и оставшаяся часть), удержания производятся также с двух сумм. При этом перечисления можно проводить один раз, после выплаты основной части зарплаты.

Удержание с больничных

Пособие по временной нетрудоспособности считается доходом должника и с него удерживаются взыскания на общих основаниях. У работодателя могут возникнуть вопрос — если он оплачивает больничный только за 3 первых дня, то как производить взыскание?

Согласно условиям Федерального закона №229, работодатель должен удерживать деньги только с доходов которые перечисляет сам, то есть только за 3 дня больничного. Из средств, которые перечисляет ФСС, Фонд производит удержания самостоятельно, после получения ИЛ.

Исполнительный лист, полученный с опозданием

Что делать если исполнительный лист поступает с опозданием. Например, документ датирован июнем, а пришёл к работодателю только в сентябре. С какого времени нужно удерживать средства?

В законе чётко прописано, что к удержанию работодатель приступает с момента получения ИЛ. Соответственно, взыскание нужно производить с заработной платы за сентябрь.

Достижение восемнадцатилетия

Согласно законодательству, гражданин признается совершеннолетним не в день своего рождения, а на следующие сутки, с 0 часов. Представим ситуацию: работник выплачивает алименты на ребенка в размере 25 процентов. 18 октября ему исполняется 18 лет. Как правильно рассчитать сумму?

Совершеннолетним он будет признан только в 00:00 19 октября, поэтому день его рождения включается в расчётный период. Поэтому бухгалтер должен включить в доход должника зарплату с 1 по 18 октября включительно.

Другой момент — при наличии долга по алиментам факт достижения совершеннолетия значения не имеет: накопленная задолженность взыскивается до полного погашения.

Удержание по исполнительному листу

Удержание из зарплаты — как выплата алиментов

Как было сказано ранее, удержание какой-то части зарплаты с работника подразумевает невыдачу определенной суммы денежных средств, которые ему по праву причитаются.

В конкретных ситуациях удержания могут осуществляться независимо от волеизъявления учредителя организации в соответствии с действующими требованиями законодательной базы, а также для удовлетворения требований к этому сотруднику третьих лиц в ситуациях, предусмотренным ТК РФ.

В чем должен быть осведомлен каждый бухгалтер, если к нему поступает исполнительный документ, в соответствии с которым предстоит осуществить удержания части заработной платы какого-либо сотрудника? Какие разновидности исполнительных листов предусмотрены положениями законодательной базы? С какими видами удержаний наиболее часто в ходе практической деятельности сталкиваются работники бухгалтерии? Эти и другие вопросы интересуют многих. К исполнительным документам об удержании можно отнести:

- Распоряжения судебных инстанций;

- Договоры об уплате алиментов, заверенные у нотариуса.

При взыскании денежных средств, являющихся алиментами на детей, не достигших совершеннолетия, исполнительные документы предъявляются плательщику до дня восемнадцатилетия. После достижения 18-летнего возраста исполнительные документы продолжают действовать исключительно при наличии какой-либо задолженности. Срок действия такой документации составляет 3 года.

В ходе практической работы наиболее часто сотрудники бухгалтерии сталкиваются с вопросами удержания заработной платы по исполнительным листам, направленным на взыскание алиментных обязательств. в соответствии с положениями ст. 109 СК РФ управление предприятия, на котором работает с алиментными обязательствами, должно регулярно удерживать определенную часть заработной платы или другого вида доходов.

Удержания из заработной платы — тема видеосюжета:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter

, чтобы сообщить нам.

Когда может осуществляться удержание?

Удержание из зарплаты — только по четким пунктам!

Кроме вышеупомянутых ситуаций на каждого работодателя возлагается конкретная обязанность осуществлять удержания из зарплаты штатных сотрудников в соответствии с федеральными законами. К таким средствам относятся:

- Страховые взносы в ПФР

- Подоходный налог;

- Задолженность посторонним лицам, подтвержденная исполнительными документами.

Максимальные возможные удержания определяются ст. 138 ТК РФ. Как было сказано ранее, при выдаче зарплаты определенный предел допустимых удержаний составляет 20%, а в отдельных случаях может достигать 50%. Такая возможность предусмотрена законом № 119-ФЗ. В этой же статье указана возможность удержания с работника до 70% зарплаты и приводятся конкретные случаи. Следует назвать ситуации, на которые взыскание не может распространяться:

- Возмещение нанесенного ущерба чьему-либо здоровью, а также вреда, причиненного гражданам, после гибели кормильца;

- Гражданам, получившим увечья в процессе выполнения своих служебных обязанностей, или представителям их семейств после гибели конкретных лиц;

- По причине рождения ребенка, одиноким родителям, которым требуются средства на содержание несовершеннолетних в процессе розыска кого-то из родственников. Удержание не осуществляется с пенсионеров или инвалидов 1-й группы, которым требуется уход, потерпевшим, которым требуется дополнительное питание или прохождение курса лечебных процедур . Некоторым категориям граждан требуются средства для протезирования и дополнительный уход, если их здоровью в процессе выполнения служебных обязанностей был причинен вред. В этот список включены также граждане, у которых есть определенные алиментные обязательства;

- Выполнение работы в неблагоприятных для здоровья условиях труда или в чрезвычайно рискованных ситуациях. Некоторые работники получают большую дозу радиации в результате на атомных электростанциях.

Все примеры ситуаций, в которых может осуществляться удержание, предусмотрены положениями ТК РФ.