Налоговый учёт нематериальных активов

Если актив не соответствует этим критериям, все затраты на его приобретение или создание можно учесть как расходы одним из двух способов:

- единовременно, при вводе в эксплуатацию;

- равномерно, в течение срока его использования.

Амортизируемые НМА списываются в расходы только через амортизацию. Можно применять линейный и нелинейный способы списания. Начисления производятся также, как и при амортизации основных средств. Организация сама выбирает способ амортизации нематериальных активов и прописывает его в учётной политике. Единственное исключение для объектов со сроком эксплуатации более 20 лет (8,9,10 амортизационные группы), они должны списываться только линейным способом.

Затраты на НИОКР можно относить на прочие расходы в течение двух лет, либо амортизировать.

Срок полезного использования (СПИ) нематериальных активов определяют по патенту или по договору, где прописывается срок действия исключительного права на объект НМА. Если такой возможности нет, ставится СПИ считают равным 10 годам. Есть активы, СПИ по которым можно устанавливать на своё усмотрение, но не менее 2 лет. Это, например:

Классификация нематериальных активов

Материальные и нематериальные активы должны быть классифицированы, но специфика НМА усложняет эту задачу. В таблице – признаки, по которым можно отличать один актив от другого:

| Признак | Способ отражения |

|---|---|

| Вид нематериальных активов |

|

| Амортизация |

|

| Эксплуатация |

|

| Принадлежность к амортизируемым группам в налоговом учете | c 1 по 10 группы |

| Способ амортизации |

|

| Переоценка |

|

| Способ поступления |

|

Классификация нематериальных активов позволяет более точно их анализировать и принимать оптимальные управленческие решения.

Перечень затрат предприятия на покупку нематериального актива

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Определимся, какие издержки организации принято считать расходами, возникшими в виду необходимости приобретения объекта нематериальных активов. К таковым причисляются:

- затраты на оплату услуг финансовых специалистов и юристов за информационные услуги и правовые консультации соответственно (в части консультаций, касающихся непосредственно покупки НМА);

- плата правообладателю по договорам об отчуждении исключительного права на средство индивидуализации или на итоги интеллектуальной деятельности;

- вознаграждения за посредничество участникам сделки по покупке НМА;

- таможенные сборы и пошлины;

- разного рода пошлины (патентные, государственные…), невозмещаемые налоговые платежи, которые были осуществлены по случаю покупки объекта НМА;

- другие затраты, которые имели место по причине непосредственно покупки нематериального актива или ввиду необходимости обеспечения условий использования приобретенного НМА в предусмотренных целях.

Лимит стоимости НМА в 2024 году

Одно из ключевых изменений по нематериальным активам в 2024 году — появление возможности лимитировать стоимость НМА. По ПБУ 14/2007 организация должна была учитывать все активы, вне зависимости от их стоимости. ФСБУ 14/2022 разрешил компаниям устанавливать лимит стоимости активов и не отражать в учёте НМА со стоимостью ниже этого лимита. Иными словами, с 2024 года малоценные НМА бухгалтеры не учитывают.

Компания должна указать выбранный лимит в учётной политике. Затраты на покупку и создание малоценных НМА признаются расходами за тот период, в котором завершены капитальные вложения, связанные с приобретением этих активов.

Нематериальные активы на балансе

Вы размещаете нематериальные активы на балансе компании только в том случае, если компания покупает эти активы с измеримой стоимостью и достаточно длительным сроком полезного использования для амортизации. Требования к бухгалтерскому учету установлены в общепринятые принципы бухучета (ГААП).

Когда нематериальные активы имеют измеримую стоимость и долговечность, компания учитывает их как долгосрочные активы в балансовых отчетах компании, оцениваемых на основе покупных цен и графиков амортизации.

Например, если фирма тратит 10,000 1,000 долларов на покупку права на использование списка клиентов другой компании. Цена покупки составляет 7,000 долларов США каждый год в течение десяти лет, а стоимость лицензии по списку клиентов составляет XNUMX долларов США в балансовом отчете за третий год.

Деловая репутация и другие ИС с неопределенным сроком действия не амортизируются и поэтому не отражаются в балансе.

Что относится к нематериальным активам

Критерии, перечисленные в Приказе №153н, позволяют сузить круг потенциальных НМА. В основном считается, что к нематериальным активам относятся объекты авторского права, промышленной собственности, программное обеспечение. Также в круг НМА включают деловую репутацию, выведенные организацией породы животных и сорта растений.

Но по факту в эту категорию входит больше видов объектов. Перечислим другие примеры нематериальных активов:

- объекты авторского права – это могут быть фотографии, видеоролики, аудиокомпозиции и многое другое, что защищено авторским правом;

- товарные знаки и знаки отличия – например, бренд, слоган и дизайн упаковки товара;

- лицензии на программное обеспечение;

- производственные секреты и формулы, оформленные документально;

- промышленные модели, изобретения, образцы;

- произведения искусства – кинокартины, сценарии, литературные произведения;

- франшизы – например, купленные права на использование бренда по франчайзингу;

- деловая репутация – достаточно сложное понятие, которое оценивает выгоду как разницу между ценой, которую может запросить организация за актив и которую может запросить конкурент с нулевой репутацией;

- селекционные достижения – например, новые сорта растений или породы животных.

Формально Положение не прописывает четкие виды нематериальных активов предприятия, поэтому в них входит все, что можно подвести под изначальные критерии.

Что такое НМА

Нематериальный актив — это нематериальный объект, которым владеет компания. Сам актив может быть представлен на физическом носителе. Например, программное обеспечение на флешке или жёстком диске. При этом диск не является НМА, а вот разработка на нём — да.

Помимо отсутствия материально-вещественной формы актив признаётся нематериальным при соблюдении следующих условий:

-

Актив используется при производстве и продаже товаров, предоставлении услуг, либо для использования в целях удовлетворения нужд НКО.

-

Объект будет использоваться компанией более 12 месяцев.

-

При использовании актива в деятельности предприятия он может приносить финансовую выгоду. Причём право компании на получение этой выгоды подтверждено необходимыми документами.

-

Актив выделен в самостоятельную единицу.

Важно отметить, что объект должен не просто соответствовать одному из признаков, а обладать всеми признаками одновременно. Только тогда его можно признать к учёту как нематериальный актив

Состав нематериальных активов

В составе нематериальных активов учитываются их две основные группы.

Технологические:

- открытия, совершенные в научной сфере;

- произведения искусства, литературы;

- программы для вычислительной техники;

- изобретения;

- бренды;

- права на на научные работы;

- право на применение природных ресурсов;

- образцы промышленности;

- полезные модели;

- результаты селекции;

- ноу-хау;

- исключительные права;

- патенты;

- образцы;

- базы данных;

- записи исполнений;

- контракты и сертификаты.

Маркетинговые:

- товарные знаки,

- логотипы,

- бренды,

- домены сайтов.

В зависимости от сферы используются свои составы

В зависимости от сферы используются свои составы

Классификация НМА

Как и у других понятий, существует классификация, которая определяет виды нематериальных активов. К нематериальным активам относится:

- Интеллектуальное имущество. В эту категорию включаются технологические и маркетинговые виды нематериальных активов, о которых мы поговорим в разделе, раскрывающем, что входит в нематериальные активы.

- Деловая репутация предприятия. Это признаки, которые выделяют компанию на фоне прочих подобных и делает ее привлекательной для клиентов. Стоимость данного НМА можно определить, если найти разницу между реальной ценой физических активов фирмы и рыночной в том случае, если компания будет продана.

Так схематично выглядит классификация

Так схематично выглядит классификация

Амортизация нематериальных активов: способы, расчет сумм, отражение в бухгалтерском учете

Суммы амортизационных отчислений по объектам НМА предприятие вправе отразить в бухгалтерском учете одним из 2 способов на выбор:

- Путем уменьшения первоначальной стоимости нематериального актива.

- Путем накопления сумм отчислений на обособленном счете.

Амортизировать нематериальные активы также можно по-разному. Однако, выбирать способ проведения амортизации следует не произвольно, а основываясь на ожиданиях будущих экономических выгод от эксплуатации рассматриваемого НМА (в том числе выручки в случае реализации актива). Так, если расчет ожидаемых поступлений от применения в ходе деятельности объекта НМА нельзя назвать надежным, величина амортизационных сумм по НМА нужно рассчитывать линейным способом. Всего известно 3 способа расчета ежемесячных амортизационных отчислений в случае с нематериальными активами:

| Способ амортизации НМА | Суть метода расчета амортизационных отчислений |

| Линейный способ | Расчет на основании текущей рыночной стоимости НМА (если речь идет о его переоценке) или фактической первоначальной его стоимости, равномерно на протяжении всего времени полезного использования объекта. |

| Способ списания стоимости пропорционально объему продукции (работ, услуг) | Вычисление на базе натурального показателя объема продукции (работ) за месяц и соотношения первоначальной стоимости НМА и ожидаемого объема продукции (работ) за полный срок полезного использования данного НМА. |

| Способ уменьшаемого остатка | По формуле: (3) |

Оценка и переоценка НМА

При оприходовании актива нужно оценить его стоимость. В дальнейшем учёт НМА можно вести как по его первоначальной стоимости, так и по переоценённой стоимости.

Эти два варианта отличаются:

-

Если оценивать актив по его первоначальной стоимости, то стоимость актива не меняется на протяжении всего периода его использования, а только накапливается амортизация.

-

Если же переоценивать актив, то тогда первоначальная стоимость актива меняется, и накапливается амортизация.

И новый, и старый стандарты позволяют оценивать НМА одним из двух способов. Главное — закрепить используемый способ в учётной политике компании.

Инвентаризация нематериальных активов

Инвентаризация НМА – это проверка бухгалтерского учёта фактическому соответствию объектов. Она используется не только для учета нематериальных активов, но и для соблюдения авторского права. Так, в ходе проверки может быть выявлено, что срок договора временной передачи исключительного права истёк, но объект продолжает использоваться.

Инвентаризация проводится как минимум раз в год, а также во внеочередном порядке (к примеру, при смене главного бухгалтера). Алгоритм проведения инвентаризации:

- издание приказа руководителем или коллегиальным органом,

- формирование комиссии,

- составление инвентаризационной описи,

- приём возражений от членов комиссии,

- сверка описи с фактическими сведениями бухучёта,

- подготовка сличительной ведомости.

Что не относится к НМА

В круг нематериальных активов нельзя включать персонал компании и его деловые качества, расходы на регистрацию и запуск деятельности фирмы. Ноу-хау, ПО, логотипы и товарные знаки, которые только готовятся к регистрации, но не оформлены до конца, к числу НМА не принадлежат. Также из состава следует исключить всякий объект, который не соответствует критериям п. 3 Положения, утвержденного Приказом №153н.

Еще примеры объектов, не являющихся НМА:

- инвестиции – даже если это вложения в венчурный фонд, который занимается инновациями;

- объекты авторского и промышленного права, в регистрации которых отказано либо которые не зарегистрированы (не окончены);

- носители информации, на которых хранятся НМА;

- нормативно-правовые акты, приказы;

- научные исследования, которые не привели к селекционным достижениям, ноу-хау и другим объектам НМА;

- расходы на регистрацию юридического лица.

Все это может входить в иные группы активов, а расходы вообще не включаются в имущество, если в результате не появился какой-то актив.

Оценка нематериальных активов

Методологию оценки данного вида собственности ввел американский экономист Леонард Накамуро. Этим ученым было предложено применение трех критериев учета нематериальных активов:

- Ожидаемый денежный результат, который предполагается получить, используя данный вид НМА. Чтобы определить его следует высчитать сколько финансовых средств будет получено с помощью работы с данным изобретением.

- Какие убытки понесло предприятие при разработке или покупке данного имущества, то есть первоначальная стоимость нематериальных активов.

- На какую сумму увеличился операционный доход после того, как такая собственность была введена в работу.

Очень важно учитывать, что цену нематериального актива в балансе нужно определять, основываясь на моменте его попадания на бухучет. Эта стоимость указывается, например, в контракте на покупку или передачу прав для применения

Но в таком сценарии, когда данное имущество было передано компании даром, оценить величину стоимости можно на основании соответствующих сумм на подобные объекты, распространенные на рынке.

Для правильного проведения процедуры оценивания следует определить все расходы, понесенные предпринимателем для получения данного актива в пользование. В список подобных трат должны включаться следующие параметры:

- Денежные средства, оплаченные поставщику.

- Оплаченные услуги посредников.

- Перевод финансовых средств на оплату консультационных услуг, которые были необходимы для приобретения НМА.

- Сборы, уплаченные при таможенном оформлении продукции.

Более сложным процессом будет определение оценки стоимости подобного имущества в той ситуации, когда оно было создано в самой организации. В данном случае в список затрат будут включаться такие параметры:

- Денежные вознаграждения, перечисленные сотрудникам, занимающимся разработкой нематериальных объектов.

- Перечисления на социальные нужны.

- Денежные и материальные траты, которые были потрачены на осуществление работ по исследованию и производству НМА.

Такой показатель, как первоначальная стоимость может поменяться только в ситуации, когда происходит переоценка или обесценивание.

Пример

Савичева Ольга Корпоративный бухгалтер и экономист со стажем Давайте разберем пример нематериальных активов, которые поменяли свою стоимость. Компания совершила приобретение патента, чья стоимость на рынке резко возросла в один момент, а после также резко упала. При таком развитии событий необходимо будет произвести переоценку цены актива, чтобы она соответствовала текущему состоянию рынка.

Савичева Ольга Корпоративный бухгалтер и экономист со стажем Давайте разберем пример нематериальных активов, которые поменяли свою стоимость. Компания совершила приобретение патента, чья стоимость на рынке резко возросла в один момент, а после также резко упала. При таком развитии событий необходимо будет произвести переоценку цены актива, чтобы она соответствовала текущему состоянию рынка.

Переход на ФСБУ 14/2022

Правила перехода на новый стандарт описаны в ФСБУ в главе VI «Изменение учётной политики». Два основных сценария: ретроспективный пересчёт и единовременная корректировка. Компании, которые имеют право вести бухучёт в упрощённой форме, также могут начать применять ФСБУ 14/2022 перспективно.

Организация должна указать выбранный способ перехода на ФСБУ 14/2022 в своей учётной политике.

Ретроспективный пересчёт

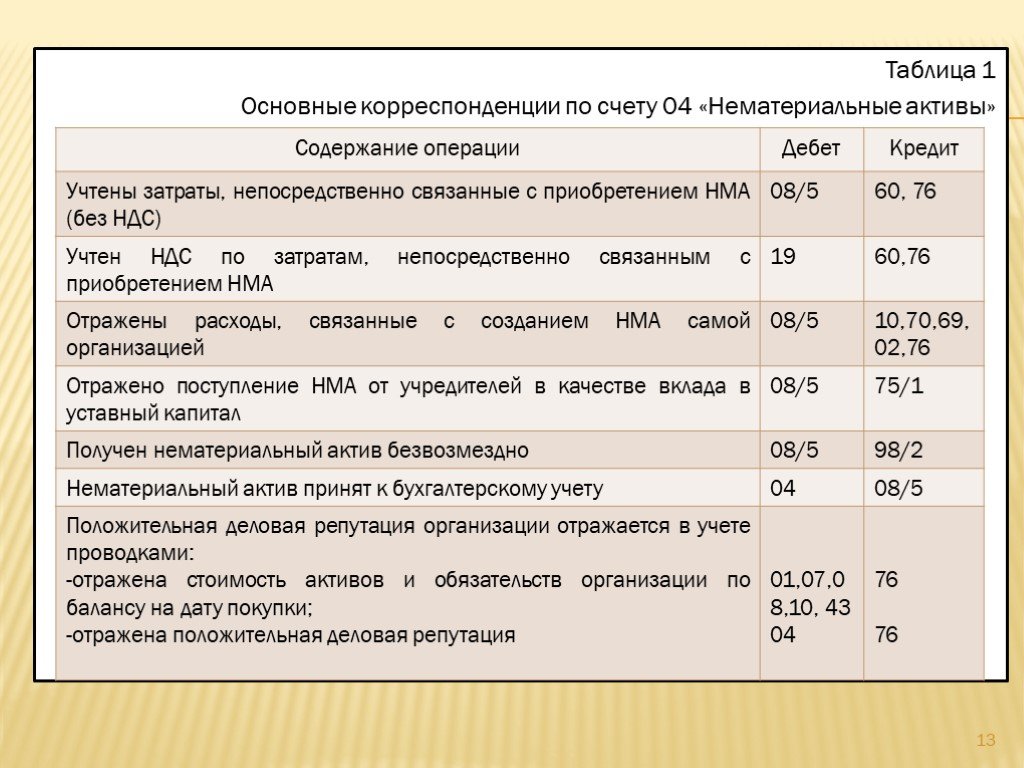

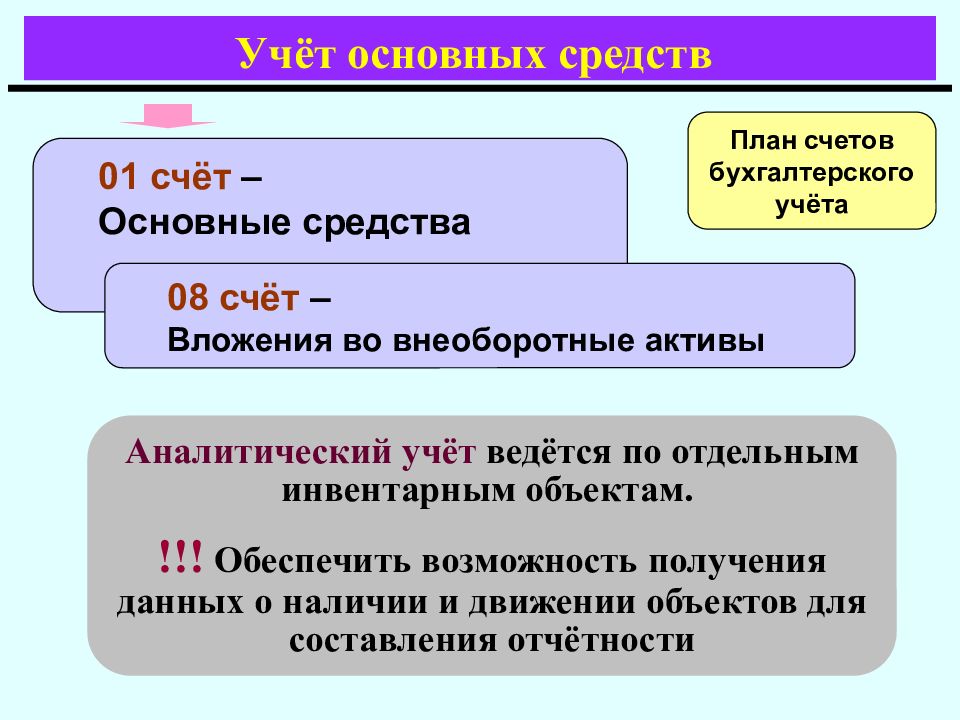

Ретроспективный пересчёт — основной способ перехода на новую учётную политику. В этом случае компания должна пересчитать стоимость нематериальных активов, которыми она уже владеет, так, как если бы новый стандарт применялся с момента создания или покупки этих НМА. Бухгалтеру потребуется пересмотреть счёт 04 «Нематериальные активы» и счёт 05 «Амортизация нематериальных активов»

Важно помнить о том, что в ПБУ 14/2007 и ФСБУ 14/2022 содержатся разные признаки НМА. Некоторые активы, которые по ПБУ 14/2007 не признавались НМА, теперь будут считаться таковыми

Единовременная корректировка

Если компания выберет альтернативный способ перехода на ФСБУ, порядок действий бухгалтера будет зависеть от разновидности объектов учёта.

| Тип объекта | Как сделать корректировку |

|---|---|

| Объект учитывается как НМА по ФСБУ 14/2022 и по ПБУ 14/2007 | Определить оставшийся срок полезного использования и ликвидационную стоимость НМА по ФСБУ 14/2022. Возникшие корректировки отразить в бухучёте как изменения оценочных значений. Балансовую стоимость НМА на 1 января 2024 года корректировать не нужно |

| Объект учитывается как НМА по ФСБУ 14/2022, но раньше учитывался в составе других активов | Переклассифицировать объекты в НМА и признать в качестве их первоначальной стоимости балансовую стоимость. Определить оставшийся срок полезного использования НМА, способ начисления амортизации и ликвидационную стоимость объекта. Величины погашения стоимости НМА отразить как изменения оценочных значений |

| Объект учитывался как НМА по ПБУ 14/2007, но перестал считаться НМА по ФСБУ 14/2022 | Списать балансовую стоимость НМА в порядке единовременной корректировки на нераспределённую прибыль организации. Исключение: переклассификация объектов в другой вид активов |

Перспективный пересчёт

Этим способом могут воспользоваться только компании, которым разрешено вести упрощённый бухгалтерский учёт: малый бизнес, некоммерческие организации и участники проекта «Сколково». Бухгалтеру не нужно менять данные учёта, сформировавшиеся ранее. Достаточно посчитать то, что есть в учёте сейчас.

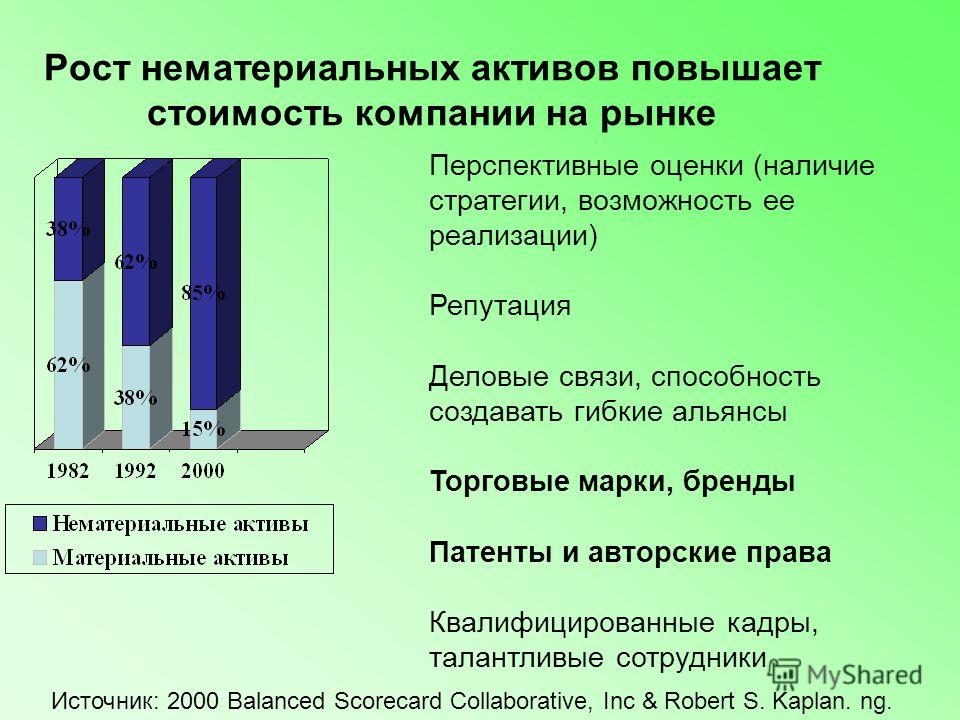

Роль нематериальных активов в экономической деятельности предприятия

Нематериальные активы, являясь результатом творческой деятельности, не обладают физической основой. Поэтому основной формой их реализации являются права, представленные в виде лицензий, свидетельств, договоров. Использование этих юридических документов их собственниками позволяет получить соответствующий доход.

Нематериальные активы позволяют предприятиям вовлечь в собственный хозяйственный оборот дополнительный объем ресурсов. Благодаря этому увеличивается жизненный цикл предприятия, повышается эффективность его экономической деятельности.

Однако введение в производственный оборот интеллектуальной собственности вызывает у большинства предприятий значительные трудности, поскольку у них отсутствуют навыки использования интеллектуального потенциала организации и опыт обеспечения её инновационного развития.

Таким образом, нематериальные активы должны быть вовлечены в оборот предприятия с целью получения им максимальной прибыли.

Амортизация НМА

Погашение стоимости НМА происходит при помощи амортизации. Срок полезного использования определяется на основании срока прав на актив, либо ожидаемого срока использования. Деловая репутация амортизируется в течении $20$ лет. Амортизация начинает начисляться с месяца следующего за принятием актива к учету, прекращается со следующего месяца за списанием актива с учета. Определение амортизации происходит ежемесячно.

Рисунок 1. Типовые проводки

Рисунок 1. Типовые проводки

Начисление амортизации осуществляется:

- линейным методом;

- способом уменьшаемого остатка,

- списанием пропорционально объема продукции.

Выбор способа амортизации зависит от надежности расчета, ожидаемых поступлений, частоты получения прибыли. Выбранный метод применяется по всем подобным НМА весь срок полезного использования. Для определения амортизации деловой репутации – только линейный метод. При применении нелинейного метода – необходимо ежегодно выявлять уточнения.

Линейный способ рассчитывается исходя из стоимости актива на срок полезного использования.

Права на созданный объект

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально. Большинство объектов интеллектуальной собственности (результаты интеллектуальной деятельности) должны быть зарегистрированы в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений. Документами, подтверждающими исключительные права на созданный объект, являются:

свидетельство на товарный знак (знак обслуживания) (ст. 1480 и 1481 ГК РФ);

свидетельство об исключительном праве на наименование места происхождения товара (п. 2 ст. 1518 и ст. 1530 ГК РФ);

патент на изобретение, промышленный образец, полезную модель (ст. 1353 и 1354 ГК РФ);

патент на селекционное достижение (ст. 1414 и 1415 ГК РФ).

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе нематериальных активов.

Некоторые объекты интеллектуальной собственности регистрируются в добровольном порядке, например исключительное право на компьютерную программу (ст. 1262 ГК РФ).

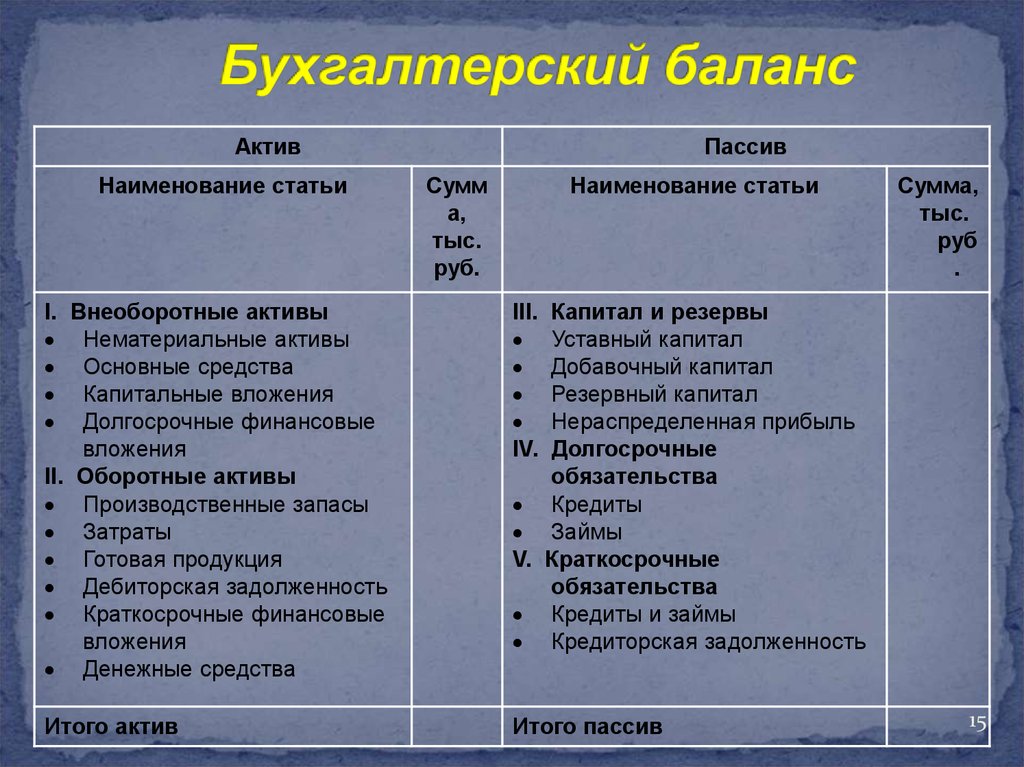

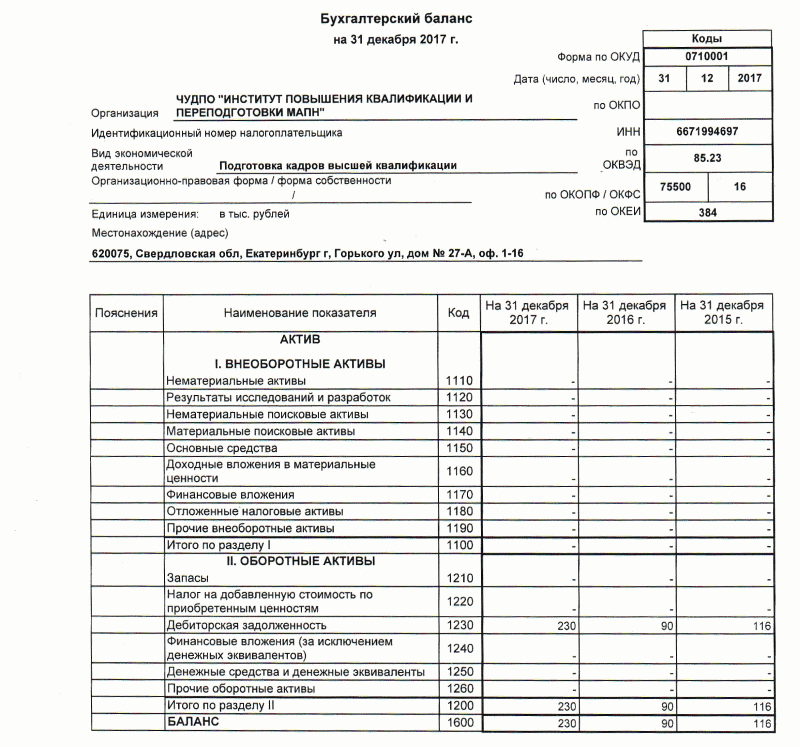

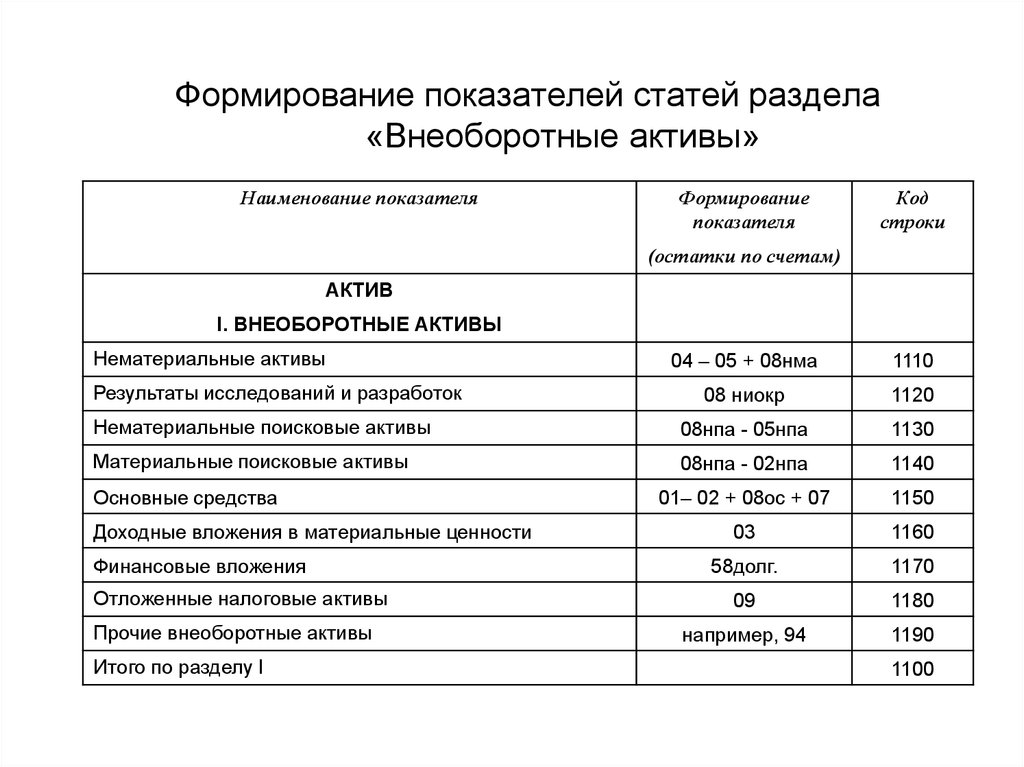

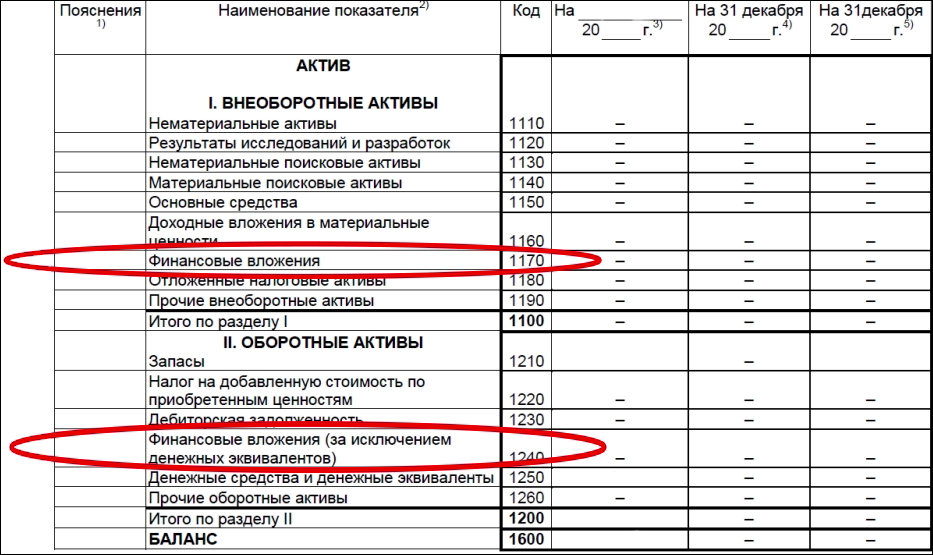

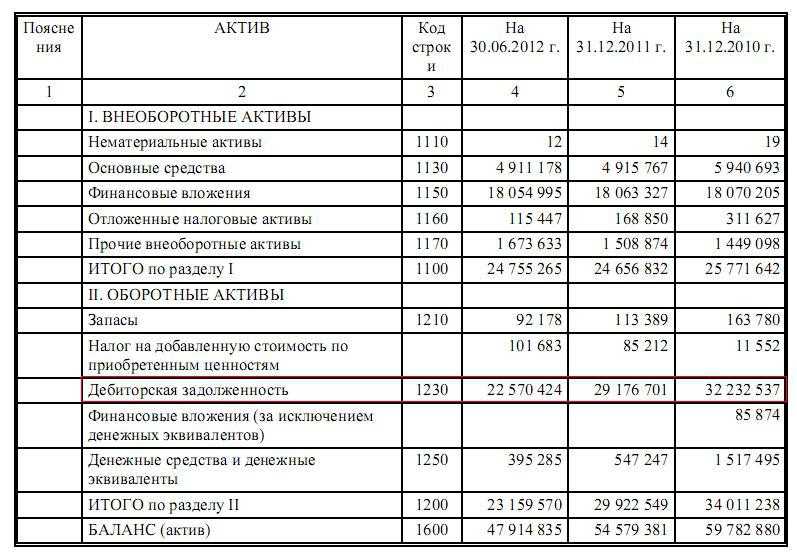

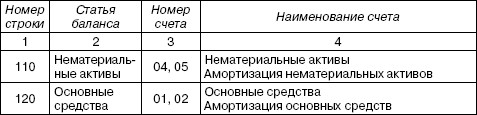

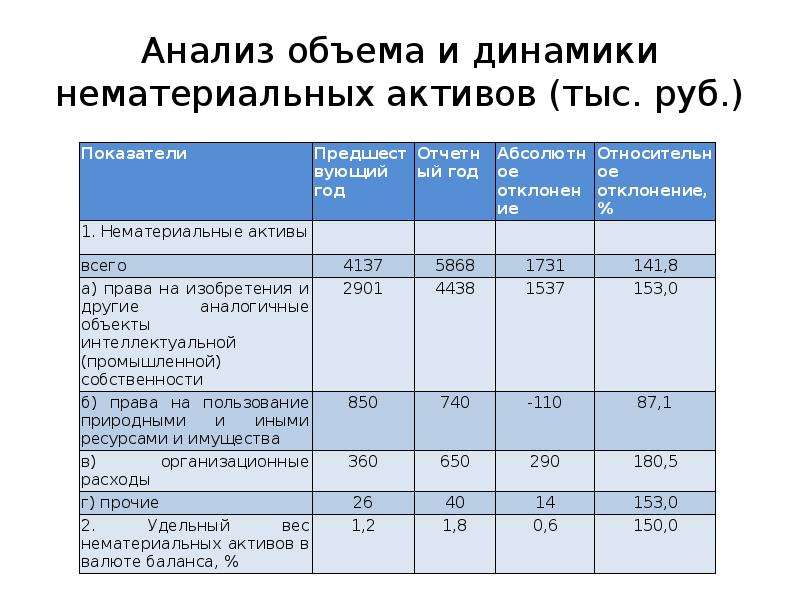

Пример заполнения строки 1110 “Нематериальные активы”

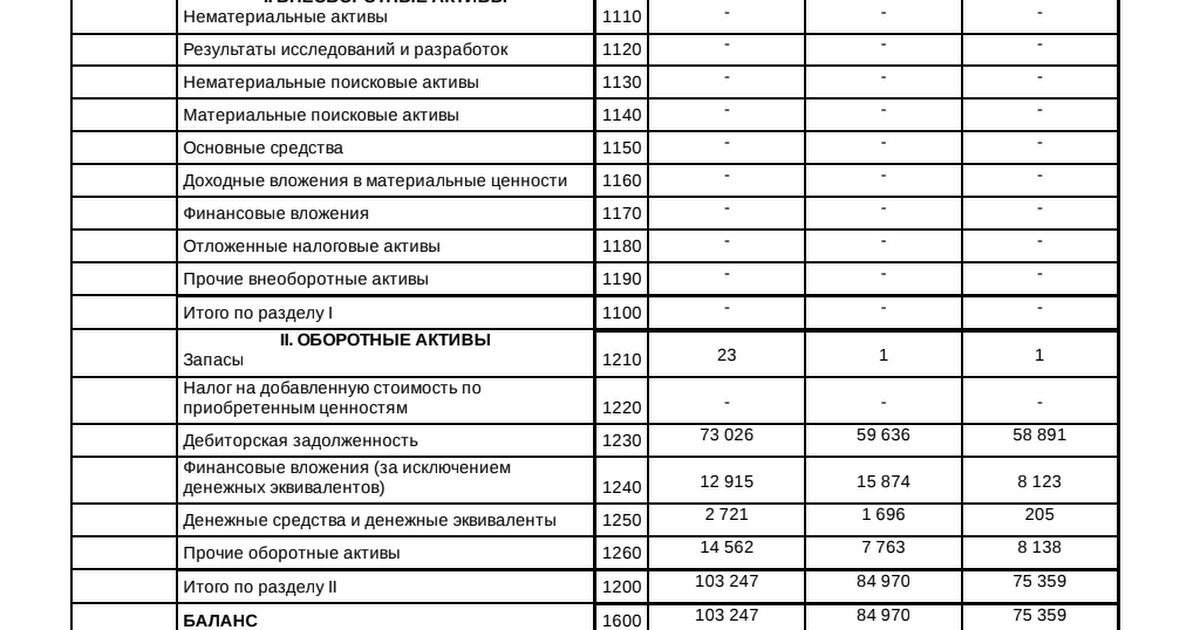

Приведем пример того, как заполняется строка 1110 “Нематериальные активы” Бухгалтерского баланса. Предположим, что некое ООО отражает вложения в НМА обособленно, по отдельной самостоятельно введенной в баланс строке раздела I. Если компания получает незначительные показатели вложений, отражение производится по строке 1190.

Значения по сч. 04 и сч. 05 в бухучете данного ООО (в рублях):

| Показатель | На 31 декабря 2014 года |

| 1 | 2 |

| 1. По Дт сч. 04 | 1 970 500 |

| 2. По Кт сч. 05 | 297 522 |

Фрагмент баланса за предшествующий (2013) год:

| Пояснения | Наименование показателя | Код | На 31.12.2013 | На 31.12.2012 | На 31.12.2011 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1 | |||||

| 1.2 | Нематериальные активы | 999 | 1544 | 1422 | 759 |

| 1.3 |

Переоценка нематериальных активов предприятием не осуществляется.

Решение. Показатели по строке 1110 будут следующими:

- 1 970 500 — 297 522 = 1 672 978 рублей — на 31.12.2014,

- 1544 т.р. — на 31.12.2013,

- 1422 т.р. — на 31.12.2012.

В Бухгалтерском балансе заполненная строка 1110 будет выглядеть следующим образом:

| Пояснения | Наименование показателя | Код | На 31.12.2014 | На 31.12.2013 | На 31.12.2012 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | |||||

| 1.2 | Нематериальные активы | 1110 | 1672 | 1544 | 1422 |

| 1.3 |

Как образуются НМА на предприятии

Объекты НМА поступают в организацию различными способами. Основные – это приобретение по договору, самостоятельное производство, безвозмездное получение. Для каждого способа возникновения нематериальных активов должны собираться и храниться договоры, акты, сведения о перечислении средств.

Документы для образования НМА:

- договоры – купли-продажи, приобретения исключительного права;

- свидетельство о регистрации торгового знака;

- патент на изобретение или селекционное достижение;

- лицензия (сублицензия) на использование ПО;

- уведомление о регистрации приложения в Google Play;

- акт ввода ПО, разработанного компанией, в эксплуатацию.

Другими словами, нужно хранить все основные документы, на основании которого на предприятии появился конкретный объект нематериальных активов.

Новые правила учета НМА

С каждым новым принятым стандартом ФСБУ мы постепенно приближаемся к правилам МСФО. И ФСБУ 14/2022 не исключение. В обязательном порядке применение данного стандарта планируется с 2024 года, но добровольно его можно применять уже сейчас.

С 2024 года не будет отдельного стандарта по НИОКР, а соответствующие затраты будут признаваться нематериальными активами. В 1С: Бухгалтерия функционал по данному стандарту будет реализован в декабре 2023 года.

Новые стандарты изменили структуру нормативного регулирования учета нематериальных активов. В частности, для нормативного регулирования учета НМА принята структура, аналогичная структуре нормативного регулирования учета основных средств. В связи с этим вопросы учета на этапе приобретения (создания) объектов НМА включены в ФСБУ 26/2020 «Капитальные вложения», в который также были внесены изменения. Соответственно, теперь в бухгалтерском учете понятие капитальных вложений распространено в том числе и на процесс формирования объектов нематериальных активов.

Мы собрали все условия признания НМА в таблицу и сравнили с пока еще действующим ПБУ 14/2007.

Конечно, когда в 1С реализуют данный функционал, мы подготовим новую инструкцию, где подробно расскажем обо всех нововведениях. Пока что рассмотрим действующий процесс принятия к учету НМА на примере 1С: Бухгалтерия.

Где взять нематериальные активы?

По способу получения все НМА можно условно поделить на четыре группы, отличающиеся между собой принципами расчёта первоначальной стоимости:

1) созданные силами субъекта хозяйствования – в таком случае в первоначальную стоимость входят все расходы на их разработку (на затраченные материалы, оплату труда, патентные пошлины и т.д., а также дальнейшую регистрацию;

2) приобретённые – в стоимость таких НМА включаются все затраты на их покупку (сюда входит стоимость исключительных прав на актив, сумма невозмещаемых налогов и пошлин, посредническое вознаграждение и т.д.);

3) подаренные – в такой ситуации изначальную стоимость актива определяют по среднерыночной стоимости схожих НМА или же в соответствии с экспертным заключением;

4) полученные в качестве доли в уставном фонде – первоначальная стоимость определяется непосредственно советом соучредителей.

Срок службы и амортизация НМА

Для списания нематериального актива необходимо определиться со сроком его полезного использования – временем действия прав на него или периодом, на протяжении которого планируется получать от него прибыль. Если такой срок определён, на него ежемесячно начисляется амортизация. Как правило, начинают этот процесс со следующего месяца после того, как актив начали использовать.

Амортизация НМА может происходить тремя методами:

линейным – отчисления по амортизации начисляются равными частями в течение всего срока эксплуатации актива;

ускоренным способом уменьшаемого остатка – изначальная стоимость плавно уменьшается на протяжении всего времени использования актива;

списание стоимости НМА пропорционально объёму произведённой на его основании продукции – используется в случае, когда затраты должны быть конкретно привязаны к виду хозяйственной деятельности.

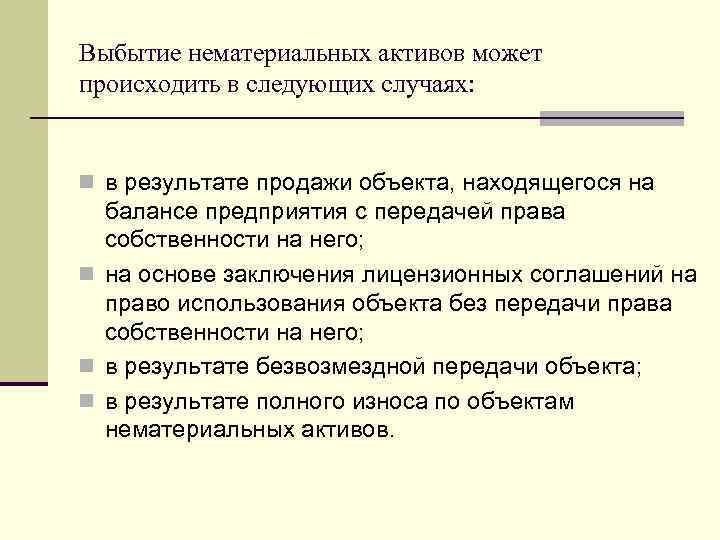

Выбытие нематериальных активов и их списание

Как и получение, выбытие НМА осуществляется путём их продажи, дарения, списания или внесения в уставной капитал другого предприятия. В любом из этих случаев НМА прекращает использоваться, а его стоимость и амортизация списывается с баланса.

Списание нематериальных активов оформляется по специально установленному акту. В случае продажи или дарения таким документом будет акт приёма-передачи нематериального актива. При этом, официально утверждённого бланка для списания НМА нет, однако, для этих целей можно пользоваться подобным актом на списание основных средств по форме № ОС-4. Акт на списание должен составляться комиссией, назначающейся руководителем предприятия соответствующим приказом. В комиссию входят ответственные за НМА сотрудники, бухгалтера и специалисты, способные дать оценку списываемому нематериальному активу. Акт списания составляется в одном экземпляре, хранится в архиве бухгалтерии на протяжении пяти лет.

Со многими нюансами бухгалтерского учёта можно ознакомиться на страницах интернет-бухгалтерии «Энтерфин». Мы делаем всё возможное, чтобы наши клиенты были осведомлёнными во всех сферах ведения бизнеса.