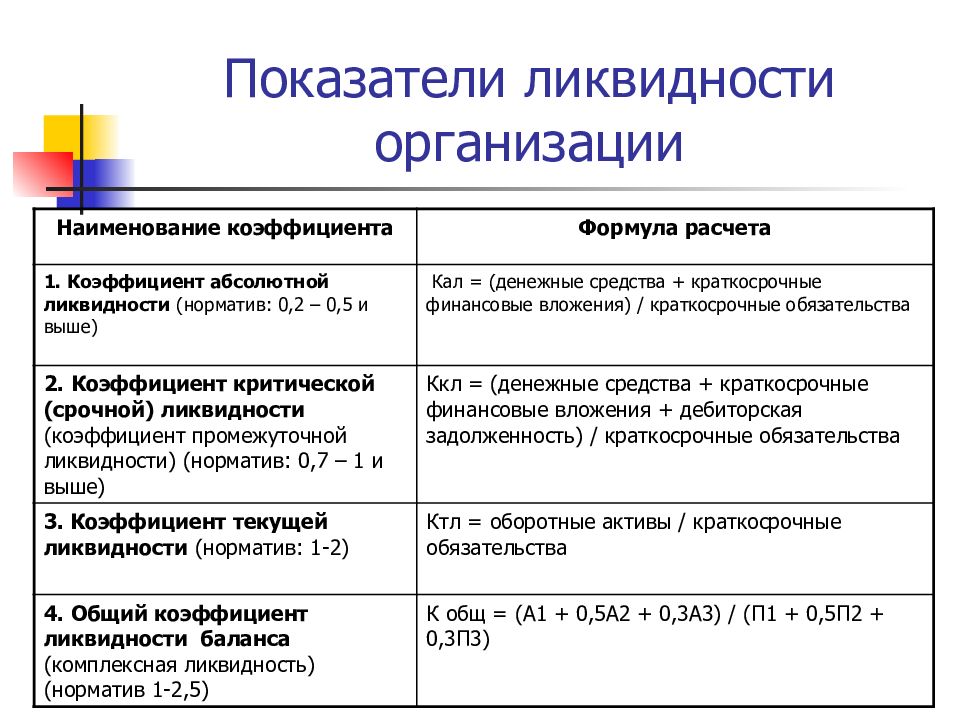

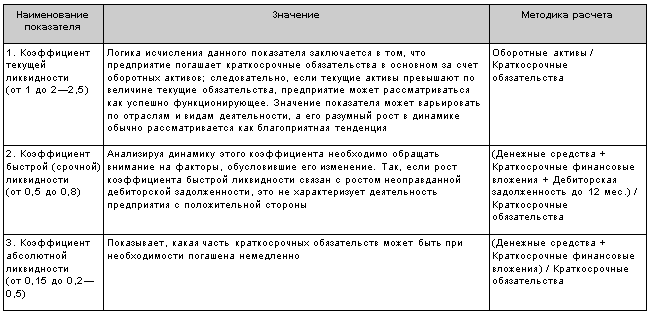

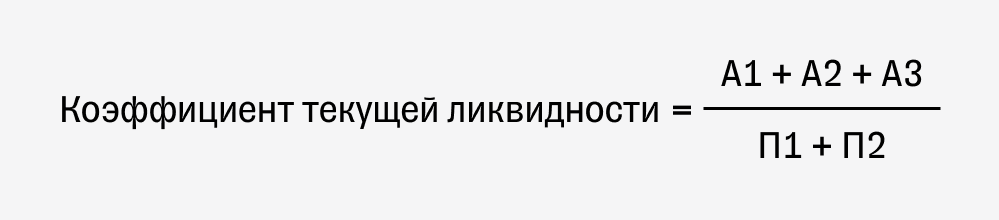

Коэффициент текущей ликвидности (Ктл)

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Вычисляется как отношение текущих (оборотных) активов к краткосрочной задолженности. Данные для вычисления берутся из бухгалтерского баланса.

Формула расчета коэффициента

Ктл = /

Формула расчета по балансу

Ктл = 1200 / 1500

- 1200 — итог раздела II «Оборотные активы» баланса

- 1500 — итог раздела V «Краткосрочные обязательства» баланса

Формула расчета с по балансу с исключением строки «Доходы будущих периодов»

Ктл = 1200 / (1500 — 1530)

- 1200 — итог раздела II «Оборотные активы» баланса

- 1500 — итог раздела V «Краткосрочные обязательства» баланса

- 1530 — строка «Доходы будущих периодов» баланса

Формула расчета по группам активов и пассивов

Формулу расчета можно записать, используя группы структуры активов и пассивов

Ктл = (А1 + А2 + А3) / (П1 + П2)

- А1 — Наиболее ликвидные активы

- А2 — Быстро реализуемые

- А3 — Медленно реализуемые активы

- П1 — Наиболее срочные обязательства

- П2 — Краткосрочные пассивы

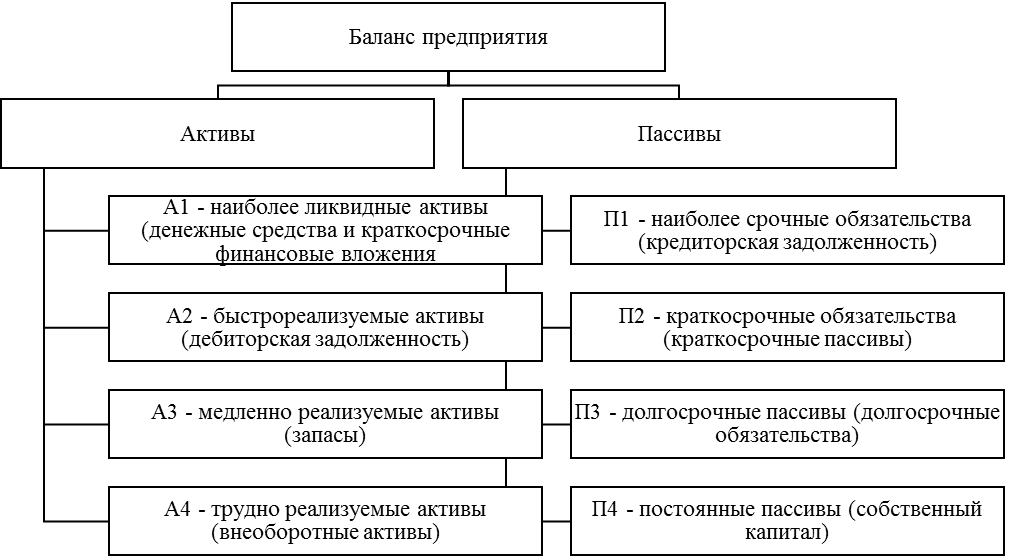

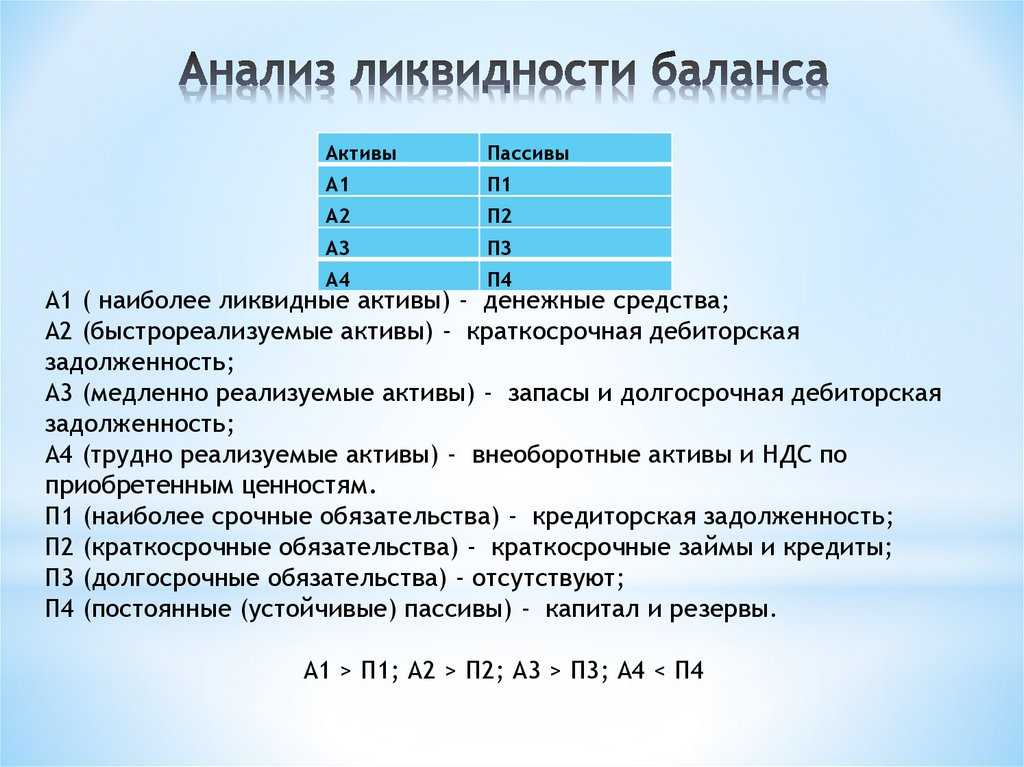

Анализ ликвидности баланса предприятия: оценка платежеспособности

Полноценное исследование эффективности баланса организации состоит из простого сравнения размеров активов и пассивов соответствующих видов. Для простоты понимания, можно показать процесс сравнения параметров в таблице:

| Параметр сравнения | Вывод |

| Величина самых ликвидных фондов А1 больше, чем пассивов с высокой срочностью погашения или А1>П1. | Организация может выплатить наиболее актуальные и срочные обязательства путем реализации активов класса А1. |

| Размер высоколиквидных активов больше краткосрочных финансовых обязательств П2 или А2>П2. | Организация без труда может рассчитаться по краткосрочным финансовым обязательствам путем продажи активов с высокой востребованностью. |

| Величина медленно реализуемых активов больше несрочных пассивов или А3>П3. | Такое положение вещей свидетельствует о том, что организация может погасить долгосрочные задолженности путем реализации низколиквидных фондов. |

| Величина труднореализуемых активов меньше или равна постоянным пассивам или A4 ≤П4. | Если все предыдущие сравнения соблюдены, то данный показатель будет таковым автоматически. Подобное положение вещей говорит о том, что организация имеет высокую степень платежеспособности и без труда может погасить все виды пассивов соответствующими активами. |

При проведении подобного сравнения инвесторы могут сделать вывод о степени ликвидности баланса компании. В случае, если все условия выполняются, баланс считается совершенно ликвидным. Стоит помнить, что более ликвидные активы могут использовать для погашения менее срочных пассивов.

Активы и пассивы

Нормальный коэффициент ликвидности собственного капитала говорит о хорошей платежеспособности компании. Основным признаком благонадежного состояния является превышение стоимости оборотных активов по отношению к краткосрочным пассивам. Это означает, что оценивается показатель того, насколько быстро компания сможет погасить свои текущие обязательства.

Какие активы учитываются при определении коэффициента общей ликвидности покрытия:

- А1 (высоколиквидные) — финансы, вклады и другие средства, которыми можно быстро погасить долги;

- А2 (быстро реализуемые) — товары и материалы, которые быстро можно перевести в деньги;

- А3 (медленно реализуемые) — дебиторские активы, НДС и другие средства, доход по которым будет получен через год и более;

- А4 (трудно реализуемые) — имущество предприятия, включая оборудование и материалы, которые нельзя быстро продать.

- Какие учитываются пассивы:

- П1 (срочные обязательства) — выплата дивидендов, выплата по кредитам и займам;

- П2 (краткосрочные) — кредиторская задолженность, которая может быть погашена в течение 12 месяцев;

- П3 (долгосрочные) — кредиторская задолженность, которая может быть погашена через 12 месяцев и более;

- П4 (постоянные) — прочие пассивы.

Зная допустимые значения коэффициентов ликвидности, компания может поддерживать свою платежеспособность, снижать риск банкротства.

Что влияет на ликвидность

Ликвидность компании зависит от следующих факторов:

- Активы — деньги с инвестициями, находящиеся на счету фирмы.

- Состояние баланса. Именно от этого зависит, будет ли компания в состоянии выполнить финансовые обязательства.

- Объем краткосрочных вложений, который просто обналичить и отдать долги.

- Товарооборот на складе: высокая ликвидность фирмы — это когда товары продаются быстро, не залеживаясь на складах.

- Размер уставного капитала: чем выше размер уставного капитала, тем устойчивее фирма.

- Диверсификация: распределив капитал между различными активами и отраслями, можно снизить риски и повысить реализуемость.

- Эффективность управления: компетентный менеджмент бюджета, кредитов способствует повышению реализуемости.

- Репутация компании может повлиять на привлекательность бизнеса и облегчить доступ к финансам.

Виды коэффициентов ликвидности компании

Для каждого значения применяется своя формула расчета.

Коэффициент общей ликвидности

Это способность компании обеспечивать свои краткосрочные обязательства по наиболее легкой в реализации части активов — оборотных средств. Финансовые коэффициенты ликвидности этого типа наиболее информативные, позволяют увидеть общую оценку ликвидности активов.

Текущие обязательства компании погашаются за счет текущих активов.

И чтобы коэффициент покрытия ликвидности был в пределах нормы, нужно, чтобы стоимость текущих активов превышала сумму текущих обязательств. Нормативные значения ликвидности в этом случае — 1,5…2,5. Показатель не должен падать ниже 1.

При расчете стоит учитывать, что на этот показатель влияет много факторов — запасы, отрасль работы предприятия, длительность производственного цикла, дебиторская задолженность.

Расчет коэффициента общей ликвидности проводится по формуле: оборотные активы / текущие обязательства.

Коэффициент текущей или быстрой ликвидности

Это показатель текущих обязательств, которые могут быть ликвидированы за счет наиболее ликвидных средств — денег, инвестиций, дебиторской задолженности. Чаще всего он необходим кредиторам для выдачи займа,чтобы убедиться в наличии активов, которые можно быстро реализовать для погашения задолженности.

Нормативное значение показателей ликвидности составляет 1. Допускается падение значения до 0,6, но не ниже. Для расчета используется формула:

дебиторская задолженность + финансовые вложения + денежные средства/краткосрочные обязательства.

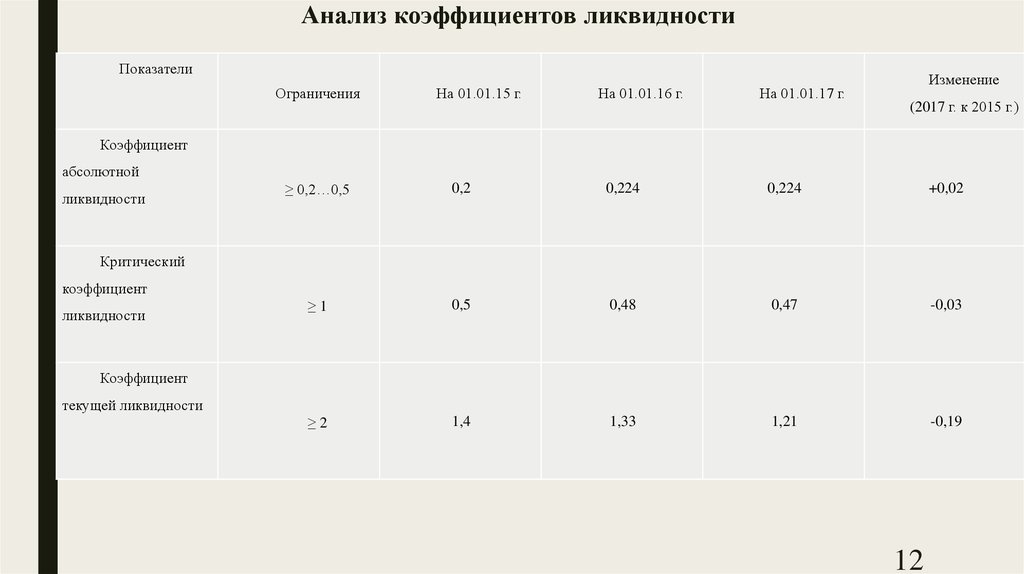

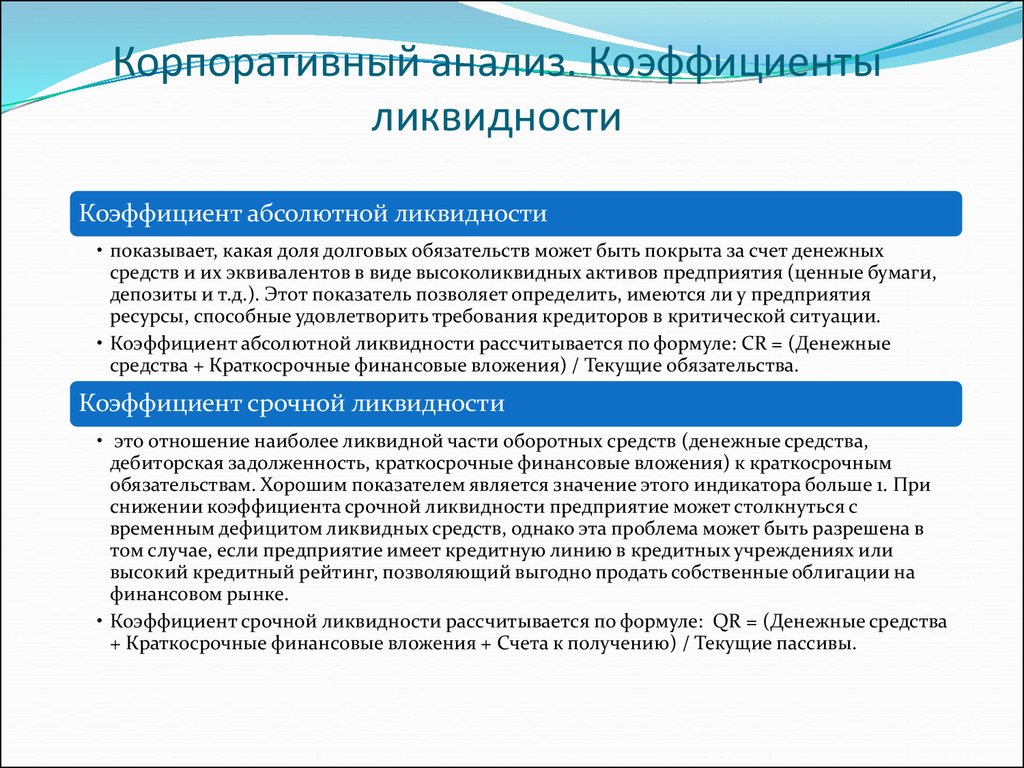

Коэффициент абсолютной ликвидности

Финансовые показатели ликвидности учитывают также способность предприятия ликвидировать текущие задолженности при помощи основных активов — денежных средств. Здесь не учитывается дебиторская задолженность, имущество, инвестиции и другие активы, для реализации которых нужно время. Коэффициент денежной ликвидности интересует преимущественно поставщиков, которые должны быть уверены в наличии финансовой возможности оплатить поставку товаров и услуг.

Коэффициент ликвидности основных средств рассчитывается по формуле: финансовые вложения + денежные средства/краткосрочные обязательства.

Допустимые значения этого показателя находятся на уровне от 0,2 до 0,5, хотя на практике они бывают ниже, что не говорит о невозможности быстро погасить свои обязательства. К слову, такой коэффициент применяется только в России, в других странах он не используется из-за низкой информативности.

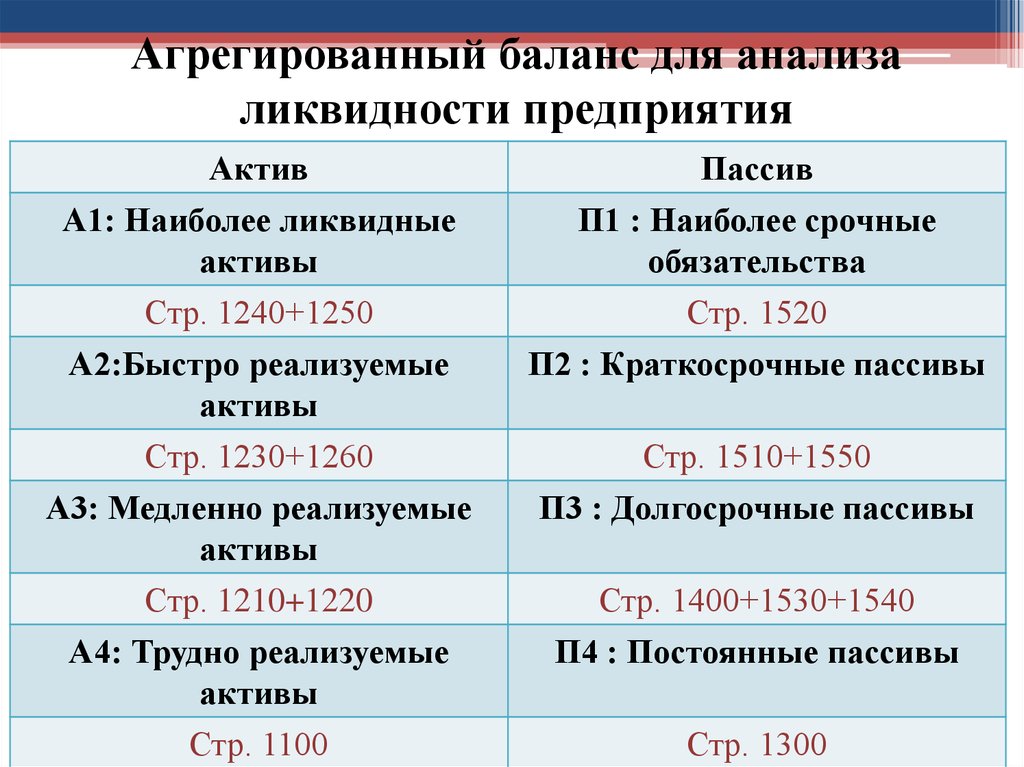

Ликвидность предприятия (ликвидность баланса)

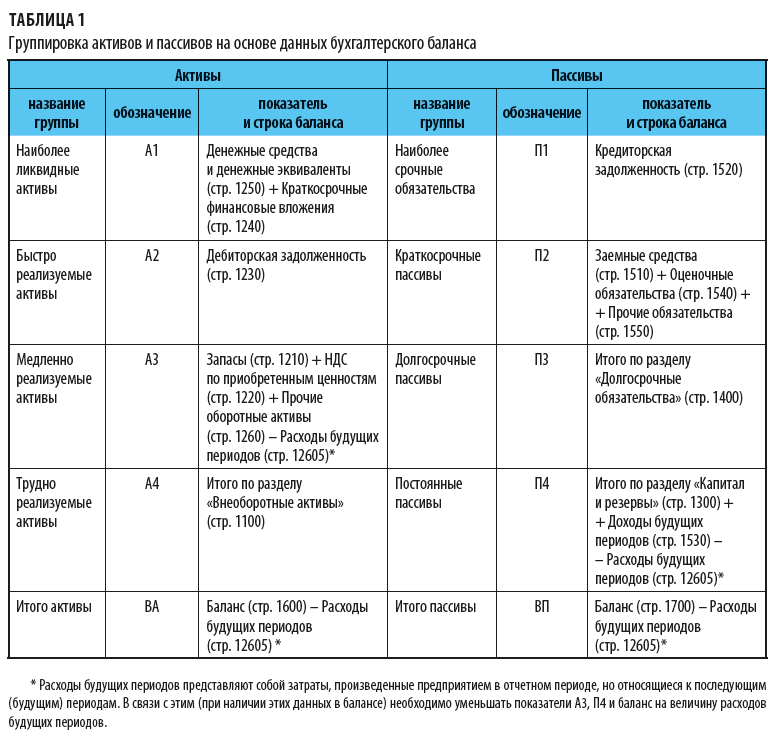

Для определения ликвидности предприятия в первую очередь осуществляется финансовый анализ его баланса на основании которого рассчитываются коэффициенты ликвидности. Все активы и пассивы в балансе группируются по степени их ликвидности.

Активы баланса по степени ликвидности

По степени ликвидности все активы предприятия подразделяются на 4 группы:

- Наиболее ликвидные активы (А1) — денежные средства на счетах в банках и в кассе предприятия, а также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для трансформации которых в денежные средства требуется определенное время: краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), НДС.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени — внеоборотные активы.

Пассивы баланса по степени ликвидности

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок.

- Краткосрочные пассивы (П2) — краткосрочные заемные средства — кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы.

- Постоянные пассивы (П4) — статьи раздела баланса «Капитал и резервы», а также отдельные статьи баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

- А1 ≥ П1

- А2 ≥ П2

- A3 ≥ П3

- А4 ≤ П4

Ликвидность и коэффициент ликвидности

Под ликвидностью понимается способность актива с большей или меньшей скоростью трансформироваться в деньги. Чем быстрее актив можно реализовать, тем более ликвидным он считается. Наиболее ликвидными считаются наличные деньги, трудно реализуемыми — промышленное оборудование и здания. Применительно к организации ее ликвидность — это способность в срок расплатиться по своим обязательствам, реализовав (при необходимости) свои имеющиеся активы.

Для отражения этой способности в цифровом выражении используется коэффициент ликвидности. Под ним подразумевают группу коэффициентов, каждый из которых оценивает определенную сторону деятельности организации, а в совокупности они дают общую целостную картину его эффективности. Суть коэффициента ликвидности в сравнении величины долгов и оборотных активов организации, и оценке их объема, необходимого для погашения задолженности.

Для подсчета коэффициента используются данные баланса организации. Причем правильнее будет сделать расчет не на текущий момент, а проследить динамику на протяжении, как минимум, последних двух-трех лет

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Кассовый разрыв

Использование коэффициентов ликвидности имеет свои ограничения и не дает полной картины финансового положения компании. Надо иметь ввиду, что даже при достаточных коэффициентах ликвидности может иметь место кассовый разрыв — временный недостаток денежных средств предприятия для выполнения текущих платежей. Кассовые разрывы возникают из-за несогласованности в датах поступлений и выплат денежных средств. Эту несогласованность можно устранить если вести платежный календарь — таблицу всех планируемых поступлений и расходов, что позволит рассчитывать планируемые остатки на каждый день.

Подробнее

Коэффициент текущей ликвидностиКоэффициент быстрой ликвидностиКоэффициент абсолютной ликвидностиКоэффициент общей ликвидностиФинансовые коэффициенты

Важность коэффициентов ликвидности

Когда речь идет о финансах компании, одним из самых важных аспектов является ее ликвидность — насколько быстро компания может превратить свои активы в наличные деньги, чтобы погасить свои обязательства. В этом контексте коэффициенты ликвидности — это инструменты, которые позволяют оценить способность компании выполнять свои финансовые обязательства.

Коэффициенты ликвидности характеризуют способность компании покрыть обязательства за счет собственных активов. Иными словами, коэффициенты ликвидности характеризуют платёжеспособность организации. Эти показатели важны как для самих собственников бизнеса, так и для конрагентов. Все данные для формул расчета коэффициентов ликвидности находятся в бухгалтерском балансе предприятия.

Одна из главных причин того, почему коэффициенты ликвидности так важны, состоит в том, что они помогают инвесторам и кредиторам понять, насколько надежна компания и насколько вероятно, что она сможет выплатить свои долги. Например, если компания имеет низкий коэффициент текущей ликвидности, это может означать, что у нее не хватает наличных средств, чтобы погасить свои краткосрочные обязательства, и это может быть признаком проблем.

Вместе с тем, существуют и ограничения использования коэффициентов ликвидности. Например, они могут не учитывать особенности конкретной отрасли или компании, могут быть недостаточно точными в различных ситуациях.

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов. Данный коэффициент не нашел широкого распространения на западе.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Что такое Коэффициент ликвидности?

Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности , коэффициент быстрой ликвидности и коэффициент операционного денежного потока .

Краткосрочные обязательства анализируются по отношению к ликвидным активам для оценки покрытия краткосрочной задолженности в чрезвычайной ситуации.

Ключевые моменты

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыполненных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Платежеспособность и ликвидность: в чем разница

Платежеспособность — это возможность компании погасить долги, если вдруг ей придется в один момент рассчитываться со всеми кредиторами.

Чем выше платежеспособность, тем более финансово устойчива компания, тем больше доверия к ней со стороны банков, инвесторов и контрагентов — они знают, что не потеряют деньги.

А ликвидность — это то, насколько быстро компании удастся продать активы, чтобы покрыть свои долги. Чем выше ликвидность, тем быстрее бизнес сможет рассчитаться с кредиторами.

Оценивать ликвидность и платежеспособность нужно не для того, чтобы успокоить кредиторов, а больше для себя. Чтобы понимать текущее состояния дел:

- не грозят ли бизнесу кассовые разрывы или банкротство?

- может ли компания расти, развиваться?

- как можно улучшить финансовое состояние?

- получится ли погасить кредит?

Ну и так далее.

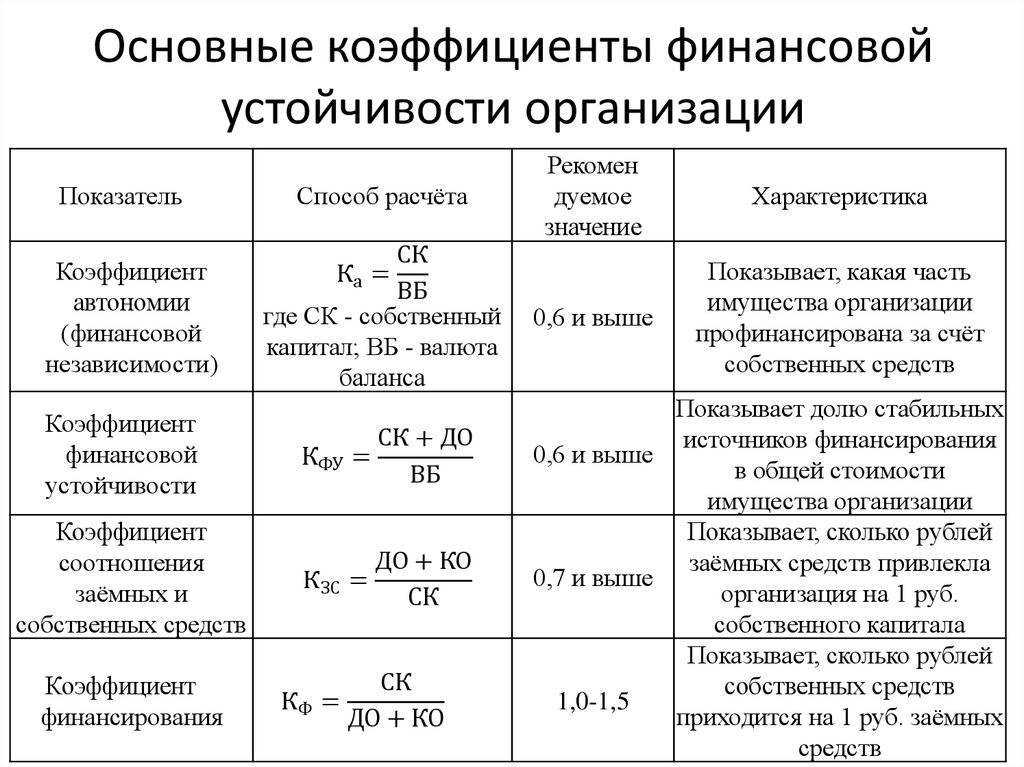

Финансовая устойчивость

Бизнесмены обычно используют не только свои, но и заёмные средства. И это не только кредиты.

Купили товары и сырьё с отсрочкой — значит, заняли у поставщиков. Задолжали по зарплате или налогам — заняли у государства или своих сотрудников. Всё это тоже заёмные средства в обороте компании.

Так вот если заёмных средств слишком много — у компании плохая финансовая устойчивость и бизнес под угрозой. Если вдруг возникнут проблемы с выручкой, фирма не сможет рассчитаться по всем долгам и возникнет риск банкротства.

Чтобы оценить финансовую устойчивость бизнеса, нужно рассчитать коэффициент автономии. Это соотношение собственного капитала компании (строка 1300 баланса) к её активам (строка 1600): КА = СК / А

В нашем примере у ООО «Старт» показатели будут такие:

Коэффициент автономии ООО Старт

Средний норматив КА = 0,5. То есть не меньше половины средств, которые использует компания, должны быть собственными, а не заёмными. Чем ниже коэффициент автономии, тем рискованнее, и получить кредит тоже будет сложнее.

Но и здесь многое зависит от специфики бизнеса.

Торговые компании часто арендуют склады и берут товары под реализацию. Если такой товар пользуется спросом и продаётся с высокой наценкой, торговая фирма может работать и с более низким КА, вплоть до 0,3.

А вот производственные предприятия, напротив, стремятся приобрести помещения и оборудование в собственность. Ведь каждое производство имеет свою специфику, и если вдруг придётся съезжать с арендованного помещения, это надолго парализует бизнес.

Поэтому КА у производственных компаний должен быть выше среднего, вплоть до 0,7 – 0,8, чтобы можно было за счёт собственных ресурсов покрыть дорогостоящие основные средства.

А что, если коэффициент автономии, наоборот, выше нормы?

Банкротство такой компании точно не грозит, долгов-то нет. Но только на собственных средствах далеко не уедешь, и выходит, что компания лишает себя возможности развиваться за счёт привлечённых средств.

ООО «Старт» — торговая компания, поэтому её коэффициент в норме. 0,57 в 2019 году — это даже многовато для торгового бизнеса и можно подумать о том, чтобы привлечь дополнительные заёмные средства для развития.

Формула текущей ликвидности

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом: Текущая ликвидность = (Текущие активы) / (Текущие обязательства) Для выполнения расчета сначала определяются текущие активы и текущие обязательства компании.

Среди текущих активов учитывается все, что может быстро быть превращено в наличные деньги, например:

денежные средства и эквиваленты (наличные деньги, банковские вклады и т.д.);

краткосрочные инвестиции;

запасы;

дебиторская задолженность (суммы, которые должны клиенты компании).

Под текущими обязательствами понимаются платежи, которые должны быть внесены в течение короткого срока (обычно в течение одного года):

краткосрочные займы и кредиты;

кредиторская задолженность (суммы, которые компания должна платить своим поставщикам).

Характеристика показателя

Показатели ликвидности, выраженные в коэффициентах, рассчитываются на основании данных об имуществе компании. Они отвечают на вопрос, как быстро можно продать то или иное имущество.

Коэффициент срочной ликвидности называют еще коэффициентом быстрой, промежуточной, строгой, критической ликвидности.

Какие коэффициенты используются для оценки и анализа платежеспособности?

Показатель срочной ликвидности рассчитывается по отношению к высоколиквидным и быстроликвидным активам. К ним относят денежные средства и краткосрочные финансовые вложения (характеризуются высокой ликвидностью), задолженность дебиторов, если поступление средств ожидается в течение года (характеризуется относительно быстрой ликвидностью). Сумма указанного имущества сопоставляется с текущими обязательствами. Для сравнения: коэффициент абсолютной ликвидности исчисляется только по высоколиквидным активам, текущей ликвидности – по всем оборотным активам в сумме.

Как рассчитывается коэффициент абсолютной ликвидности?

Все три коэффициента ликвидности: абсолютной, срочной, текущей – показывают платежеспособность компании в связи со сроком ликвидности. Особенность показателя быстрой ликвидности в том, что он выявляет текущую задолженность, которую можно покрыть собственными средствами в короткий срок.

Расчет ведется по балансовым показателям:

- на определенную дату;

- в динамике.

Его исчисляют в компании для принятия, прежде всего, собственных управленческих решений. В расчете коэффициента могут быть заинтересованы и бизнес-партнеры, кредитующие компанию.

На заметку! В некоторых источниках коэффициент срочной ликвидности называется «кислотный тест». Применяется и английская аббревиатура QR (quick ratio).

Как найти коэффициент быстрой ликвидности

Правильность расчета показателя зависит от исходных данных, взятых для вычислений. Поэтому для определения коэффициента лучше всего взять данные из бухгалтерского баланса об оборотных активах и краткосрочных займах. Для расчетов можно использовать несколько способов.

Общая формула

Базовая формула коэффициента быстрой ликвидности следующая:

-

Кбл = (ДЗкр + КФВ + ДС) / КО, где

- Кбл – коэффициент быстрой ликвидности;

- ДЗкр – краткосрочная дебиторская задолженность (та, которая отражается в оборотных активах);

- КФВ – краткосрочные финансовые вложения;

- ДС – денежные средства;

- КО – краткосрочные обязательства.

Под краткосрочными обязательствами здесь понимается совокупность краткосрочной задолженности перед кредиторами (займы, обычная и прочая задолженности). Из оборотных активов не включаются в расчет запасы товара и материалов, НДС по ним, а также прочие оборотные активы.

Второй способ расчета предполагает иную формулу коэффициента срочной ликвидности:

-

Кбл = (ОА – З – ОАпр) / КО, где

- ОА – оборотные активы;

- З – запасы (включая НДС по материальным ценностям);

- ОАпр – прочие оборотные активы.

То есть, в этом случае числитель рассчитывают в виде разницы оборотных активов и запасов как минимально ликвидного имущества. Итоговый результат должен быть таким же.

Формула по группам активов и пассивов

В зависимости от способности активов оперативно трансформироваться в деньги и срочности погашения пассивов формула коэффициента примет несколько иной вид. Для расчета применяется группировка активов по уровню ликвидности и пассивов по степени срочности.

В данном случае в расчет идут по две группы:

-

Кбл = (А1 + А2) / (П1 + П2), где

- А1 – это активы с наибольшей ликвидностью (деньги и краткосрочные вложения), их реализация займет менее одного месяца;

- А2 – это активы с возможностью быстрой реализации (краткосрочная дебиторская задолженность), на их продажу потребуется не более года;

- П1 – обязательства с наибольшей срочностью (долги по кредитам, зарплате), возврат требуется в течение 1-5 месяцев;

- П2 – краткосрочные обязательства (кредиты, которые необходимо погасить за полгода-год).

Результат должен получиться тоже примерно таким же – ведь в расчет включены те же показатели, что и в первой формуле.

Формула по балансу

Чтобы еще больше упростить задачу, можно посчитать показатель прямо по балансовым величинам. Формула коэффициента быстрой ликвидности по балансу:

-

Кбл = (1230 + 1240 + 1250) / (1510 + 1520 + 1550), где

- 1230 – это дебиторская задолженность со сроком менее 1 года;

- 1240 – финансовые вложения со сроком до 1 года;

- 1250 – денежные средства (касса и расчетный счет);

- 1510 – краткосрочные займы (полученные);

- 1520 – кредиторская задолженность со сроком погашения менее 1 года;

- 1550 – иные краткосрочные обязательства.

Как видно, в расчет не включаются некоторые составляющие оборотных активов (запасы и прочие) и краткосрочных обязательств (доходы будущих периодов и прочие).

Пример расчета

Рассмотрим на примере, как правильно рассчитать коэффициент срочной ликвидности по балансу. Информацию по компании «Комета» приведем в таблице:

| Показатель | Значение, тыс. руб. | ||

|---|---|---|---|

| 2020 год | 2021 год | 2022 год | |

| Дебиторская задолженность | 300 | 440 | 500 |

| Свободные денежные средства | 450 | 200 | 150 |

| Краткосрочные финансовые вложения | 600 | 300 | 350 |

| Задолженность перед кредиторами | 348 | 150 | 120 |

| Остаток краткосрочных заемных средств | 180 | 90 | 20 |

| Иные краткосрочные обязательства | 670 | 550 | 600 |

Рассчитаем коэффициент по последней формуле:

- в 2020 году: Кбл = (300 + 450 + 600) / (348 + 180 + 670) = 1 350/1 198 = 1,127

- в 2021 году: Кбл = (440 + 200 + 300) / (150 + 90 + 550) = 940/790 = 1,190

- в 2022 году: Кбл = (500 + 150 + 350) / (120 + 20 + 600) = 1 000/740 = 1,351

Сравнение показателей указывает на стабильность показателя и наметившуюся тенденцию роста.

Понятие ликвидности

Все активы, ценности, блага по степени ликвидности делятся на высоколиквидные, низколиквидные и неликвидные. Данный термин может относиться к фондовым инструментам, предприятиям, тому или иному виду рынка, банкам и другим объектам. Оценка финансового состояния и результатов хозяйственной деятельности хозяйствующего субъекта обычно осуществляется по данным бухгалтерского учета. Степень ликвидности активов компании можно ранжировать следующим образом (от высоколиквидных к неликвидным):

- Любые денежные средства компании (наличные и безналичные).

- Находящиеся на балансе организации векселя и любые виды ценных бумаг.

- Все обязательства предприятия и обязательства сторонних компаний перед ним.

- Запасы готовой продукции на складах, готовые к отгрузке.

- Основные фонды предприятия.

- Недвижимое имущество.

- Капитальный ремонт, реконструкция, незавершенное строительство.

Замечание 2

Стоит отметить, что ликвидность активов внутри каждой группы так же может варьироваться.

Например, на рынке ценных бумаг хорошо торгуются так называемые «голубые фишки», то есть акции широко известных, стабильных и прибыльных компаний. При этом предприятие может выставлять на торги собственные акции, которые не будут столь востребованы, а так же использовать в своем инвестиционном портфеле облигации, государственные долговые обязательства, требующие времени на реализацию. Наименее ликвидными активами являются недвижимость и продажа бизнеса в целом. Реализация недвижимого имущества требует времени, оформления соответствующих документов, поиска покупателей. В зависимости от организационно – правовой формы изменяется ликвидность бизнеса в целом, хотя здесь значимую роль играет успешность и редкость самого бизнес-процесса.

Виды ликвидности

Термин «ликвидность» можно встретить в разных сферах и разных отраслях экономики. Разберём, где его можно встретить и что он означает.

Ликвидность денег — возможность свободно обменивать валюту или расплачиваться ей. У стран с развитой и устойчивой экономикой валюта наиболее ликвидна. Например, доллар и евро можно купить и продать практически в любой стране мира, киргизский сом сложно купить даже в странах, у которых есть экономическое партнёрство с Кыргызстаном.

Киргизский сом не продаёт даже «Сбер», хотя Россия — экономический партнёр КыргызстанаСкриншот: «Сбер» / Skillbox Media

Ликвидность рынка показывает, как часто на нём заключают сделки. Например, есть рынки недвижимости, продовольственных товаров, нефтепереработки и другие. У них будет разная ликвидность: самым ликвидным будет тот, на котором больше всего сделок и денег.

Каждый рынок может переживать подъёмы и кризисы — как внутри страны, так и в мире. Рассмотрим, например, рынок рекламы в России. Каждый год компании тратят на продвижение больше денег и заключают больше договоров, а значит, ликвидность тоже растёт. Бывают годы, когда рекламу заказывают реже — ликвидность рынка снижается.

Ликвидность рынка рекламы растёт в долгосрочной перспективеСкриншот: АКАР / Skillbox Media

Ликвидность недвижимости — то, насколько быстро можно продать помещение. Ликвидность недвижимости может меняться под влиянием множества факторов: географии, района, возраста постройки и качества ремонта.

Например, квартира в центре мегаполиса будет более ликвидной, чем такая же квартира на окраине. При этом высоколиквидная квартира станет низколиквидной, если власти решат построить рядом мусороперерабатывающий завод.

Ликвидность ценных бумаг помогает инвестору выбрать бумаги для портфеля. Чем выше спрос, тем проще продать актив по текущей цене.

Ликвидность ценных бумаг определяется по объёму торгов и величине спреда. Спред — разница между максимальной ценой покупки и минимальной ценой продажи. Чем меньше разница, тем лучше.

Самые ликвидные бумаги — акции. Чем устойчивее компания, тем выше спрос на её бумаги — значит, растёт и цена. Например, в индексе голубых фишек МосБиржи есть акции «Газпрома», «Яндекса», Сбербанка и других. Стоимость акций этих компаний с 1995 по 2023 год выросла на 1008,72%.

Исторический график цены на индекс МосБиржи, состоящий из голубых фишек, показывает рост на 1008,72%Скриншот: Investing / Skillbox Media

У облигаций ликвидность ниже из-за ограничения по сроку погашения и цене. Инвесторы смотрят на волатильность бумаги, объём торгов и количество дней без сделок. Если объём большой, а дней без сделок мало, значит, бумага востребована и её можно покупать.

Ликвидность товара — то, как быстро его можно реализовать. Ликвидность можно определять и для физических товаров, и для инвестиционных — например, фьючерсов, опционов или товарных фондов.

Инвестиционные товары проще купить и продать, чем физические. Например, чтобы продать детскую игрушку, нужно найти место сбыта, наладить логистику, доставить заказ покупателю. Чтобы купить и продать акции фонда, не нужно практически ничего.

К тому же инвестиционные товары часто стоят дешевле, чем физические. Например, нефть и драгметаллы считаются самыми востребованными на рынке. Чтобы на них заработать, не нужно тратить миллионы долларов на закупку сырья — можно купить акцию фонда, который вкладывается в нефть или золото. Стоимость такой акции может быть меньше одного доллара.

Ликвидность предприятия показывает платёжеспособность компании. Её мы разбирали выше.

Ликвидность активов — показатель всех классов активов в портфеле бизнеса или отдельного человека. Допустим, у вас может быть своя квартира, валютный счёт и несколько акций компаний. Показатель поможет понять, какие из активов наиболее ликвидные, чтобы в случае проблем отдать долги.

Продать валюту и акции быстрее, чем квартиру. Поэтому в портфеле они более ликвидны, чем недвижимость.

В зависимости от показателя активы можно причислить к одному из трёх классов. Вот таблица, которая перечисляет классы активов по возрастанию ликвидности.