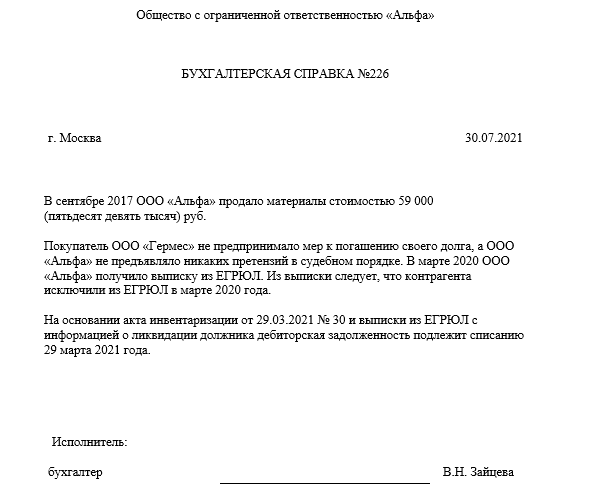

Акт инвентаризации расчетов

Главный смысл инвентаризации заключается в том, чтобы суммы кредиторской и дебиторской задолженностей, которые отражаются в составленных бухгалтерских счетах, соотносились с фактическими цифрами. В процессе проведения данного мероприятия осуществляется детальная проверка всех расчетов с банками, с бюджетными и внебюджетными фондами, с заказчиками, покупателями и еще целым рядом других лиц.

Также в процессе инвентаризации нужно проверить, насколько обоснованной и правильной является задолженность по хищениям или недостатчам в вашем бухгалтерском учете, если такая имеется.

Результаты проведенной процедуры инвентаризации обязательно должны оформляться в специальном акте.

Стоит отметить, что на данный момент нет никакого обязательства использовать какие-либо унифицированные формы первичных документов, поэтому оформление акта может осуществляться в той форме, которая отражается в учетной политике

Порядок и правила списания по закону

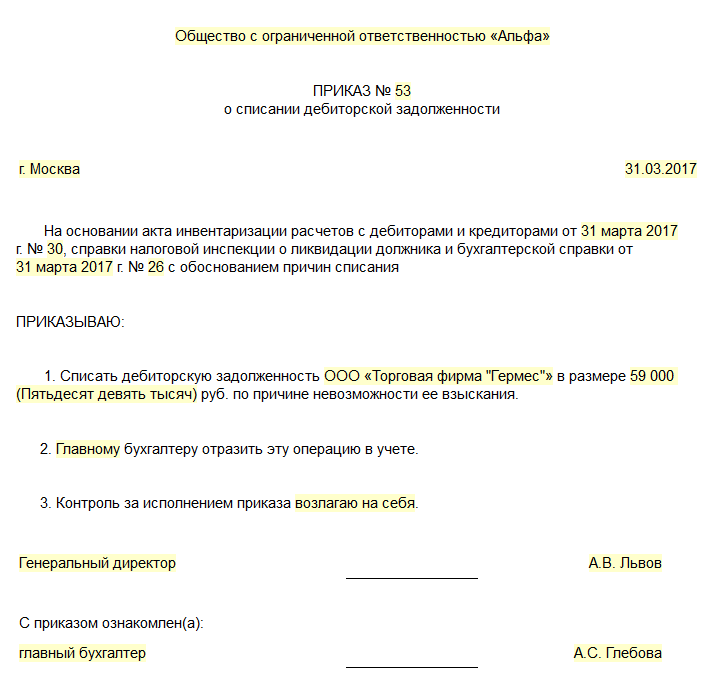

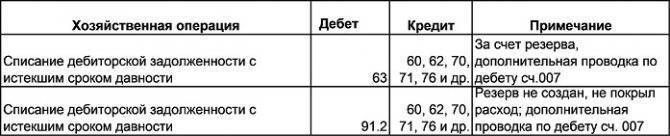

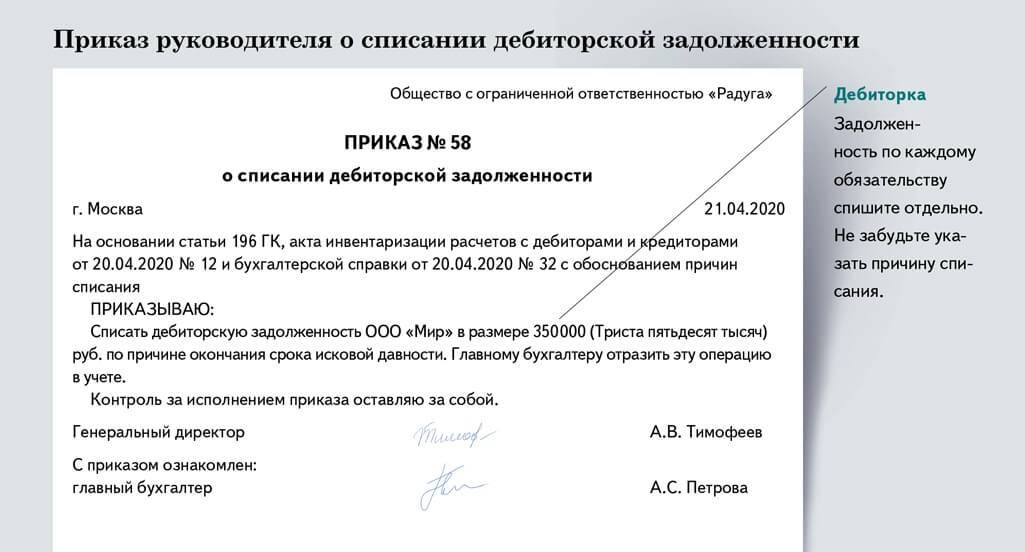

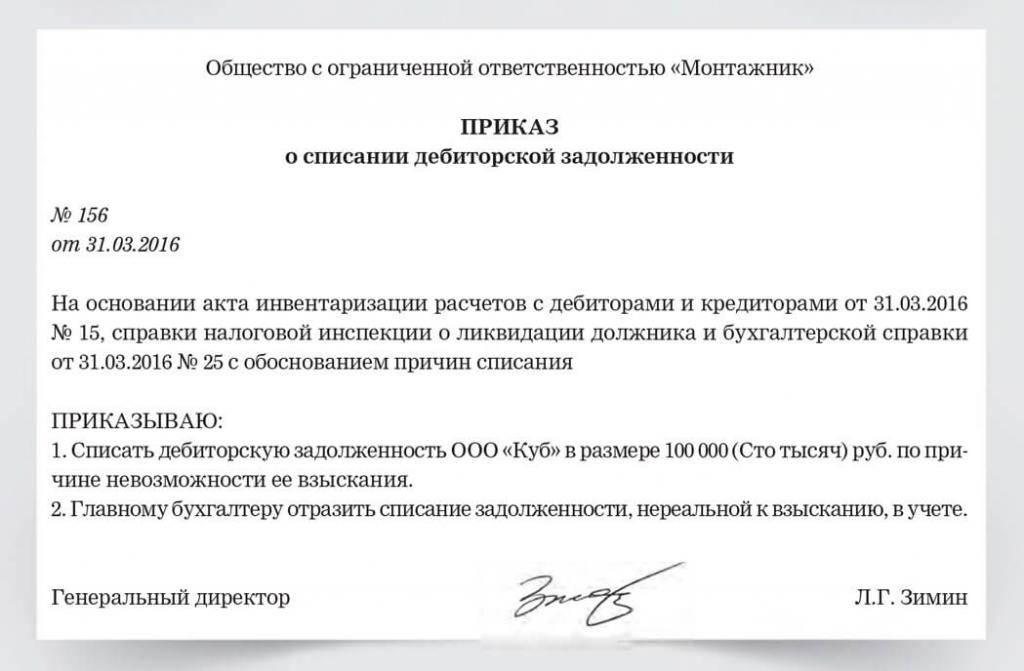

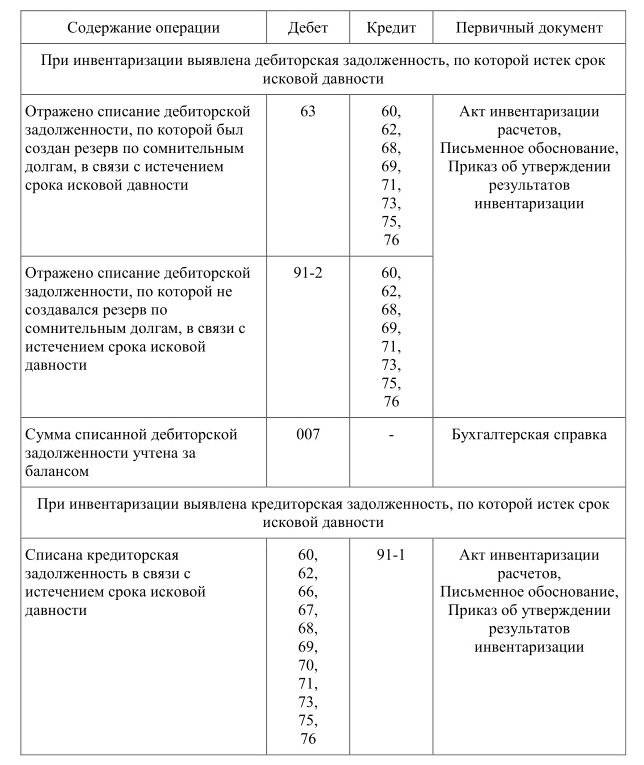

Списание задолженности с истекшим сроком давности осуществляется по каждому имеющемуся обязательству в отдельности. Процедура начинается после проведения инвентаризации и составления документа внутреннего типа, обосновывающего причину необходимости аннулирования долга. Это отражено пунктом 78 Положения, раскрывающего особенности ведения учета бухгалтерского типа.

Согласно установленным правилам, предприятия и организации должны проводить инвентаризацию каждый год. Эта необходимость обусловлена требованием о полной достоверности составленной бухгалтерами отчетности.

Руководитель юридического лица вправе определить дополнительные причины проведения проверки финансового состояния фирмы и указать конкретные объекты проверки (обязательства, активы). Одним из оснований как раз выступает наличие просрочки по задолженности перед кредиторами.

Инвентаризацию в целях выявление источника и размера долгов перед другими физическими и юридическими лицами лучше всего проводить по отдельным обязательствам (например, по денежным расчетам с конкретными кредиторами).

По итогам проверки формируется инвентаризационный акт по расчетам со взыскателями по форме № ИНВ-17, позволяющий выявить размер общей задолженности, просроченных сумм, сколько долгов списано может быть по истечении давностного срока.

Акт должен содержать следующие сведения по каждому отдельному кредитору:

- наименование юридического или физического лица;

- бухгалтерские документы, содержащие сведения о задолженности в настоящее время;

- сведения о сверке (наличие расхождений в бухгалтерских документах, отсутствие нужной бумаги);

- информация о взаиморасчетах с контрагентом;

- суммы кредиторской задолженности, оплата которой просрочена.

Документ должен составляться комиссией, проводящей инвентаризацию, в двух экземплярах, и подписываться каждым из ее членов.

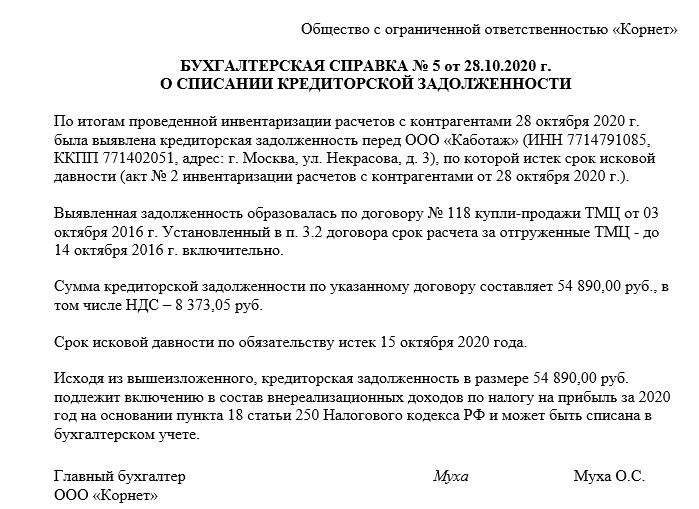

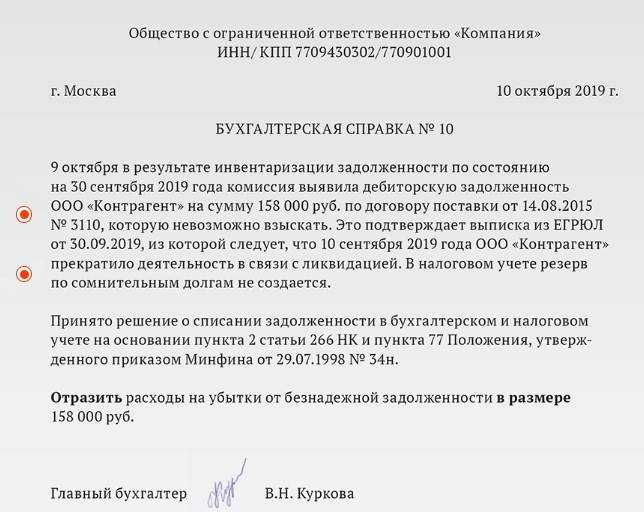

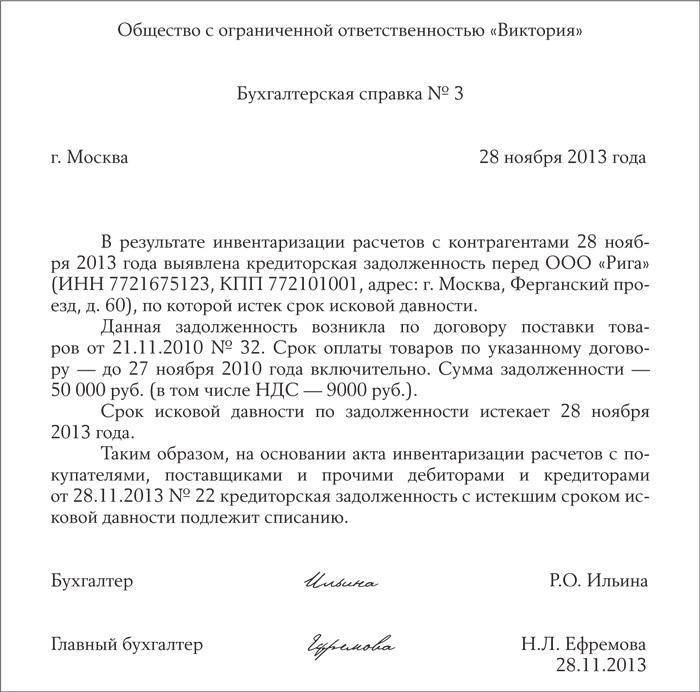

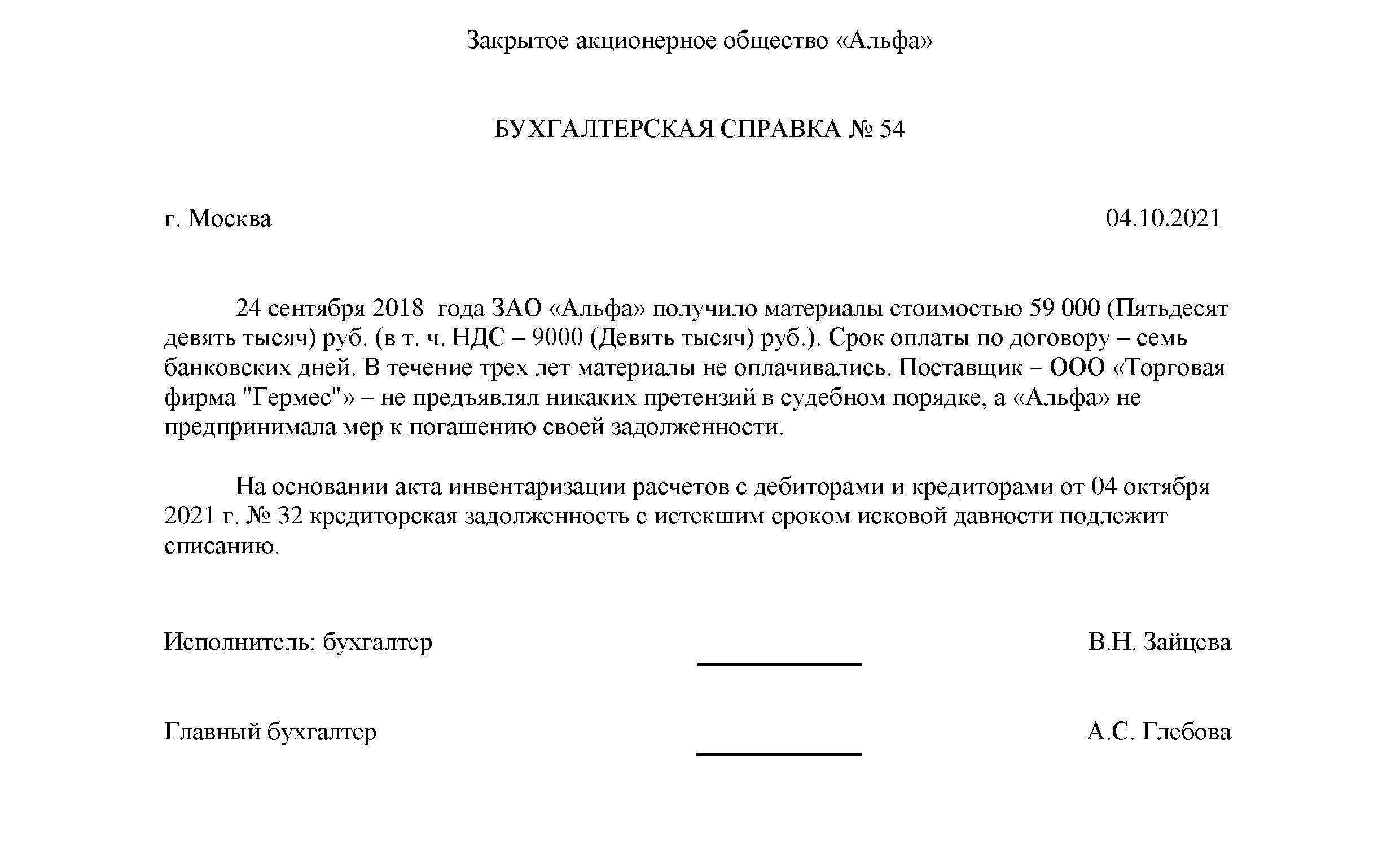

Если кредиторская задолженность просрочена, вместе с инвентаризационным актом оформляет письменный документ с обоснование наличия несвоевременных выплат. Такой бумагой считается справка бухгалтерского типа о долгах, составляемая с учетом синтетических учетных счетов на основании сведений из регистров.

Вместе со справкой подготавливаются другие документы (сверочные акты по расчетам с контрагентами). Такая бумага должна четко отражать время, причину образования, размер просроченных платежей, реквизиты взыскателя.

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

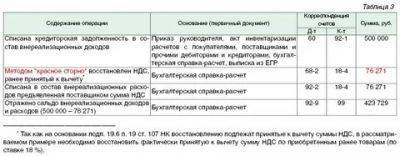

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

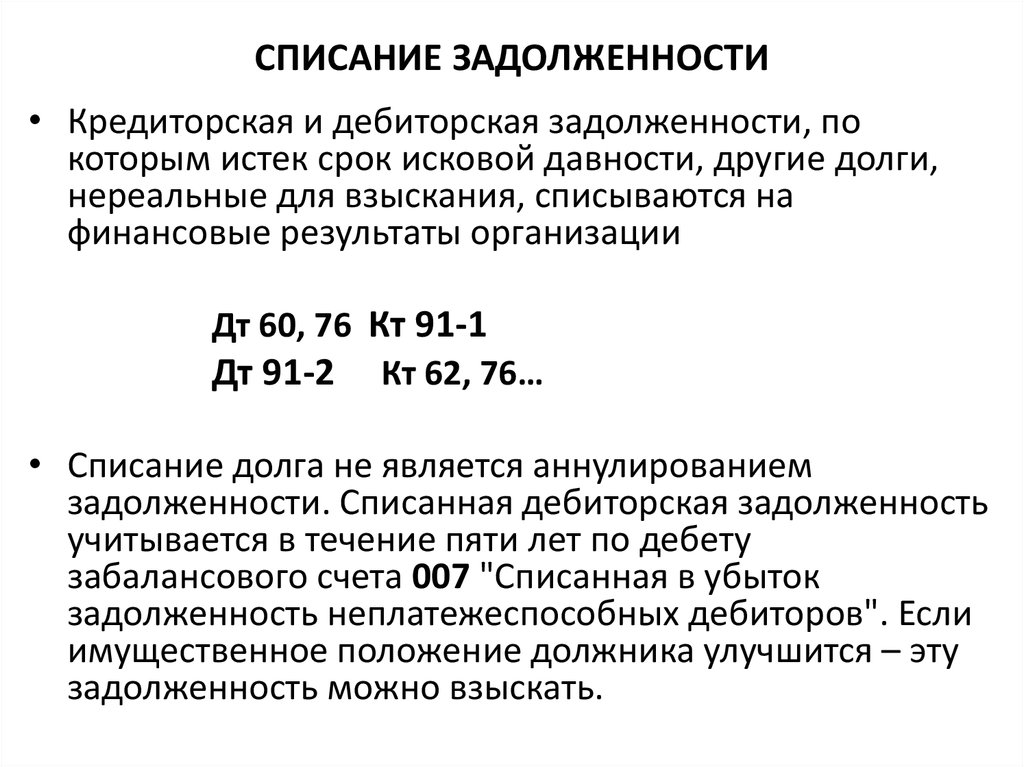

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

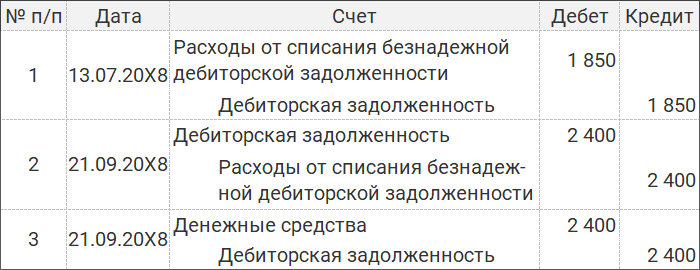

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

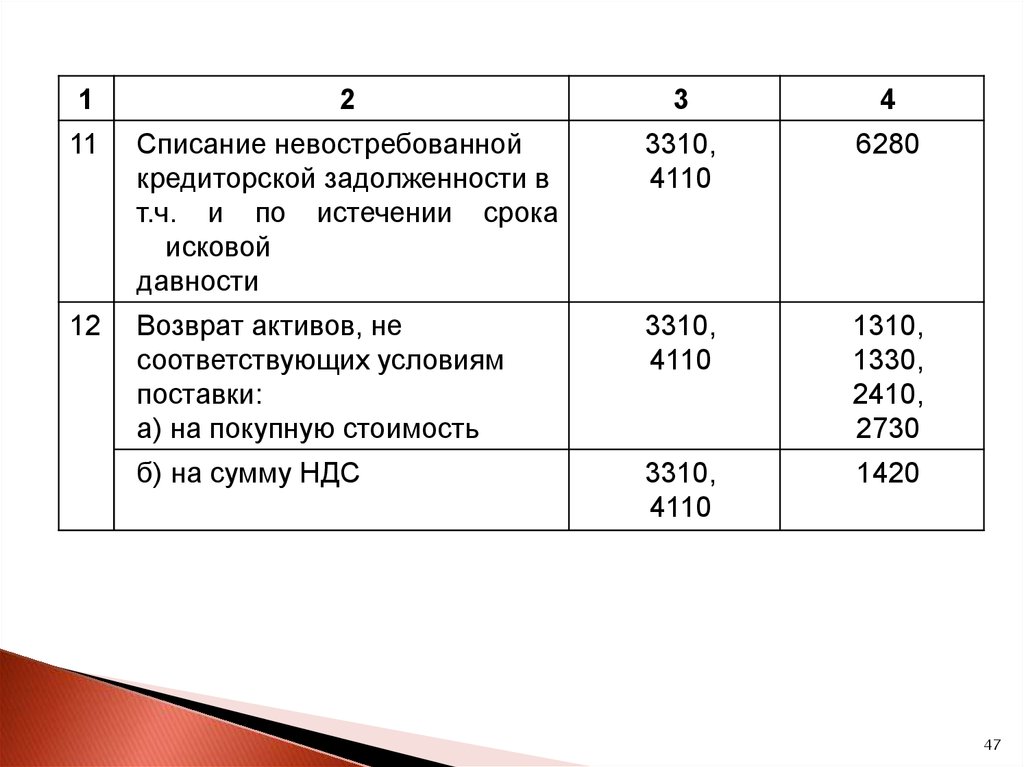

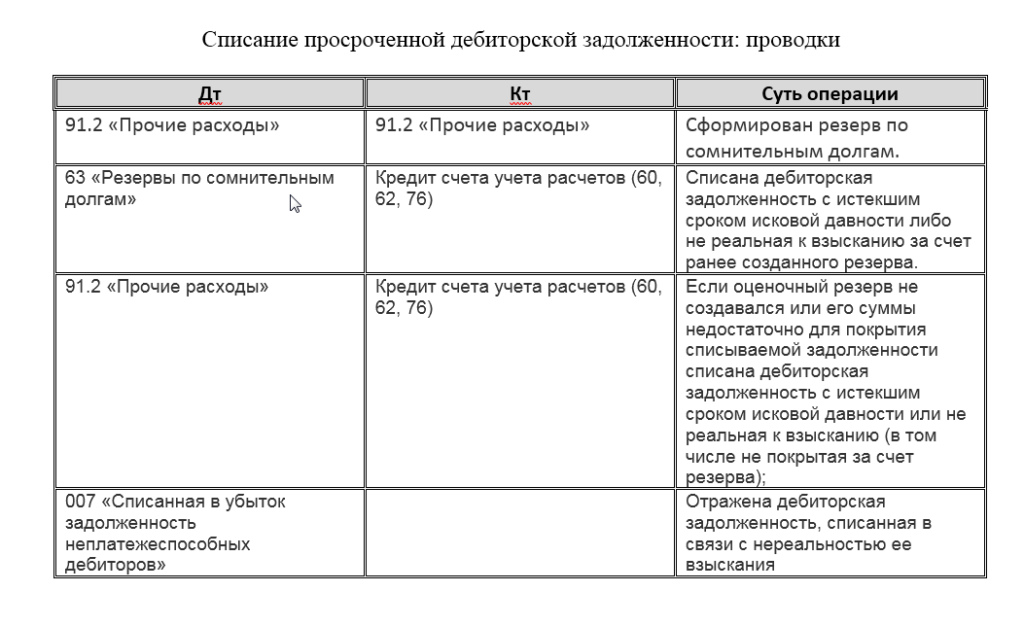

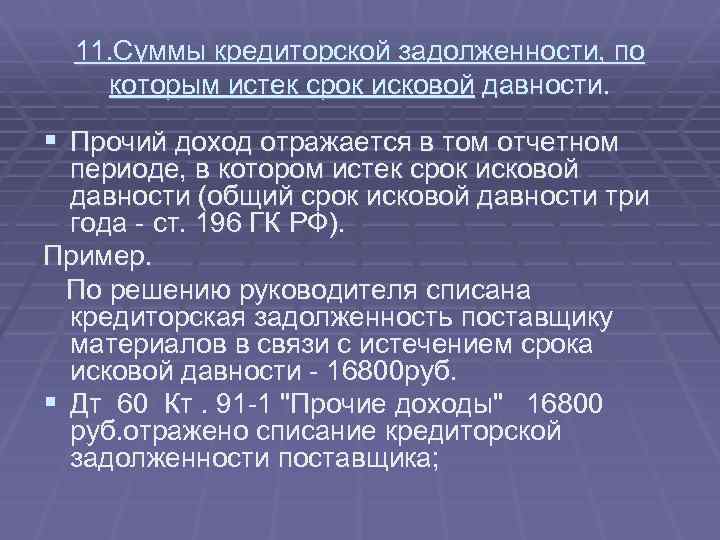

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

Определение термина

Задолженность просрочена, если положенные по договору суммы не были выплачены в положенный срок. При подписании контракта одна из сторон принимает на себя обязанность по выплате денег не позднее указанного в соглашении срока, после которого начинается просрочка.

С этого момента кредитор вправе сформулировать исковое заявление в суд. В ходе судебного разбирательства компания-истец обязаны доказать факт наличия просрочки платежей. Для этого, в числе прочих документов, суду предъявляется контракт, в котором указана следующая информация:

- реквизиты сторон соглашения

- размер выплат

- сроки выплат

На основании этого документа суд выносит решение о погашении долга. Согласно статьям 196 и 197 Гражданского Кодекса, судебное разбирательство допускается в течение трех лет с первых суток просрочки платежей.

Задолженность просрочена с первого дня после указанного в договоре срока выплат. Обратиться в суд можно в течение трех лет с начала просрочки.

Административная ответственность

Долги предприятия влекут за собой такие административные санкции, как штрафы и пени. Подобные санкции прописаны в контракте. Кроме того, если за предприятием числится крупный долг, ему могут начислить следующие штрафы:

- 200 000 рублей

- сумма, равная доходу фирмы за 18 месяцев

Согласно закону, должностному лицу, виновному в образовании долгов на предприятии, в отдельных случаях назначаются общественные работы.

Если в ходе судебного разбирательства выносится решение в пользу кредитора, то должнику приходится выплачивать:

- всю сумму долга

- положенные по контракту пени и штрафы

- штрафы, назначенные судом

- судебные издержки, которые понес истец в ходе судебных процессов

Если должник не выполняет распоряжение суда об уплате долга, выносится решение об аресте имущества предприятия, что выполняется судебными приставами.

Это нарушение означает значительные финансовые или имущественные потери для фирмы, а также потерю ее доброго имени, что в дальнейшем оказывается препятствием для успешного ведения бизнеса.

Что входит в её состав

«Кредиторка» возникает в процессе поставки товаров, выполнения работ, при получении заемных средств, при осуществлении расчетов с сотрудниками, при взаимоотношениях с прочими контрагентами.

Поэтому в ее состав могут входить самые разные обязательства:

- полученные авансы,

- начисленные, но не выплаченные суммы сотрудникам,

- долг за поставленные товары,

- заемные средства,

- долг перед подотчетными лицами компании,

- кредиты банка,

- право требования долга,

- налоги к уплате.

Для физических лиц кредиторская задолженность может быть:

- по неуплаченным алиментам;

- по долгам перед банком и МФО;

- перед торговыми организациями – если товары куплены в рассрочку или кредит;

- перед организацией-работодателем, если была выявлена недостача или была переплата по зарплате.

Соответственно, любой долг можно назвать кредиторской задолженностью – даже когда он возникает между двумя физическими лицами.

Что такое кредиторская задолженность

Все товарно-финансовые отношения между юрицами, организацией и юрлицом или между физлицами регулируются договором. Данный документ содержит условия оказания услуг (выполнения работ, предоставления товаров), а также сроки оплаты денежных средств за это. Когда в установленный срок оплата не поступает, наступает кредиторская задолженность. Если по истечении определенного срока денежные средства от контрагента так и не поступят, на них будут начислены пени, проценты, штрафы и т.д. Для всех компаний требуется отражение кредиторской задолженности в бухгалтерских документах.

Как выявить кредиторскую задолженность

Сумма задолженности обычно обнаруживается при проведении инвентаризации всех счетов предприятия. Ее необходимо проводить каждые три месяца, однако это правило не всегда соблюдается, и инвентаризацию в некоторых компаниях делают не чаще одного раза в год. В результате ежегодной проверки все данные должны быть внесены в специальный акт. Однако при этом как раз есть вероятность пропуска даты выплаты по долгам

Поэтому очень важно не только выявлять, но и следить за сроками выплаты всех задолженностей. Для этого проводить инвентаризацию следует как можно чаще

Чтобы посчитать задолженность, производят специальные расчеты. За основу берется формула, в основе ее такие вычисления: размер задолженности умножается на ее период. Полученное число надо разделить на себестоимость прибыли от продажи товара или оказанной услуги.

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

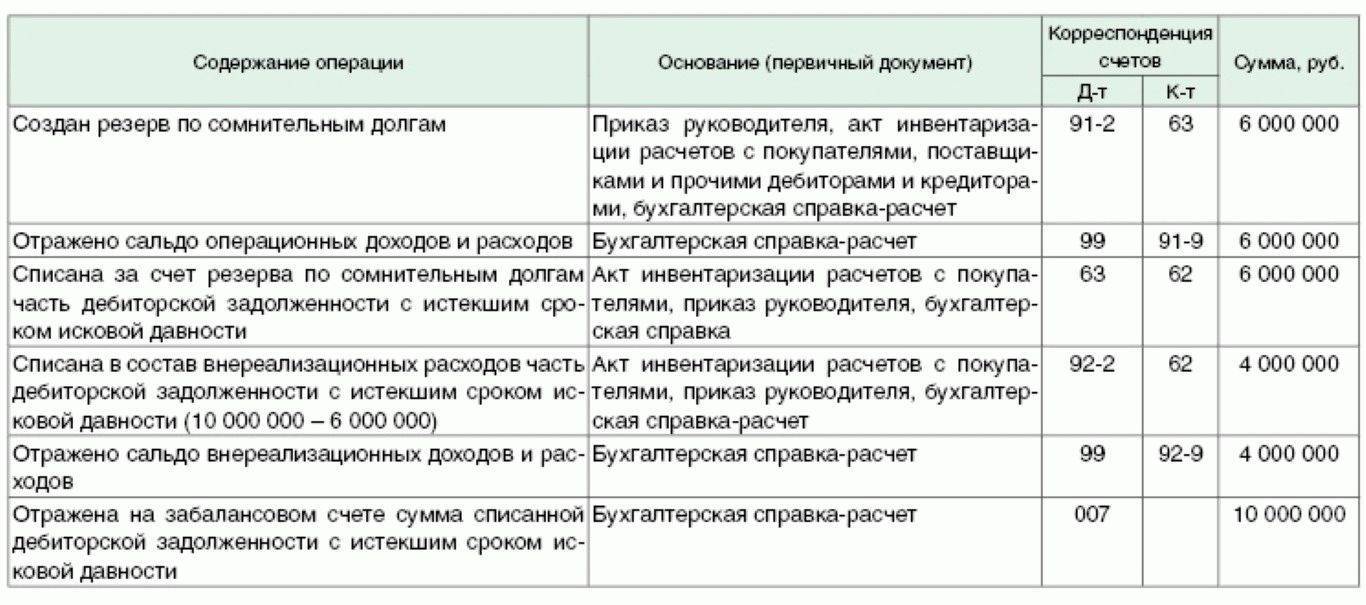

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

Списание кредиторской задолженности

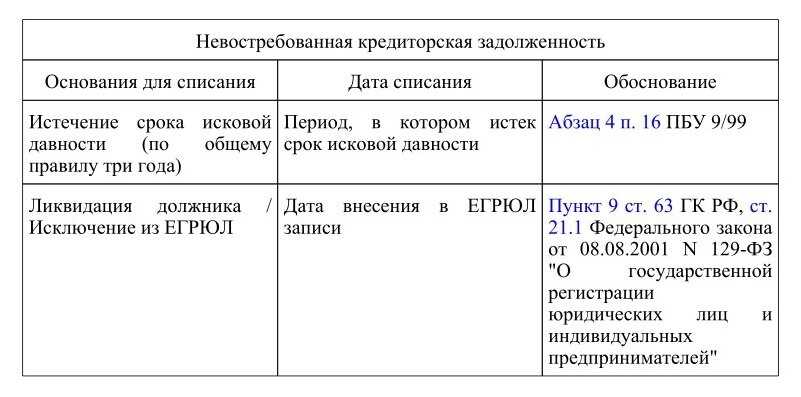

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

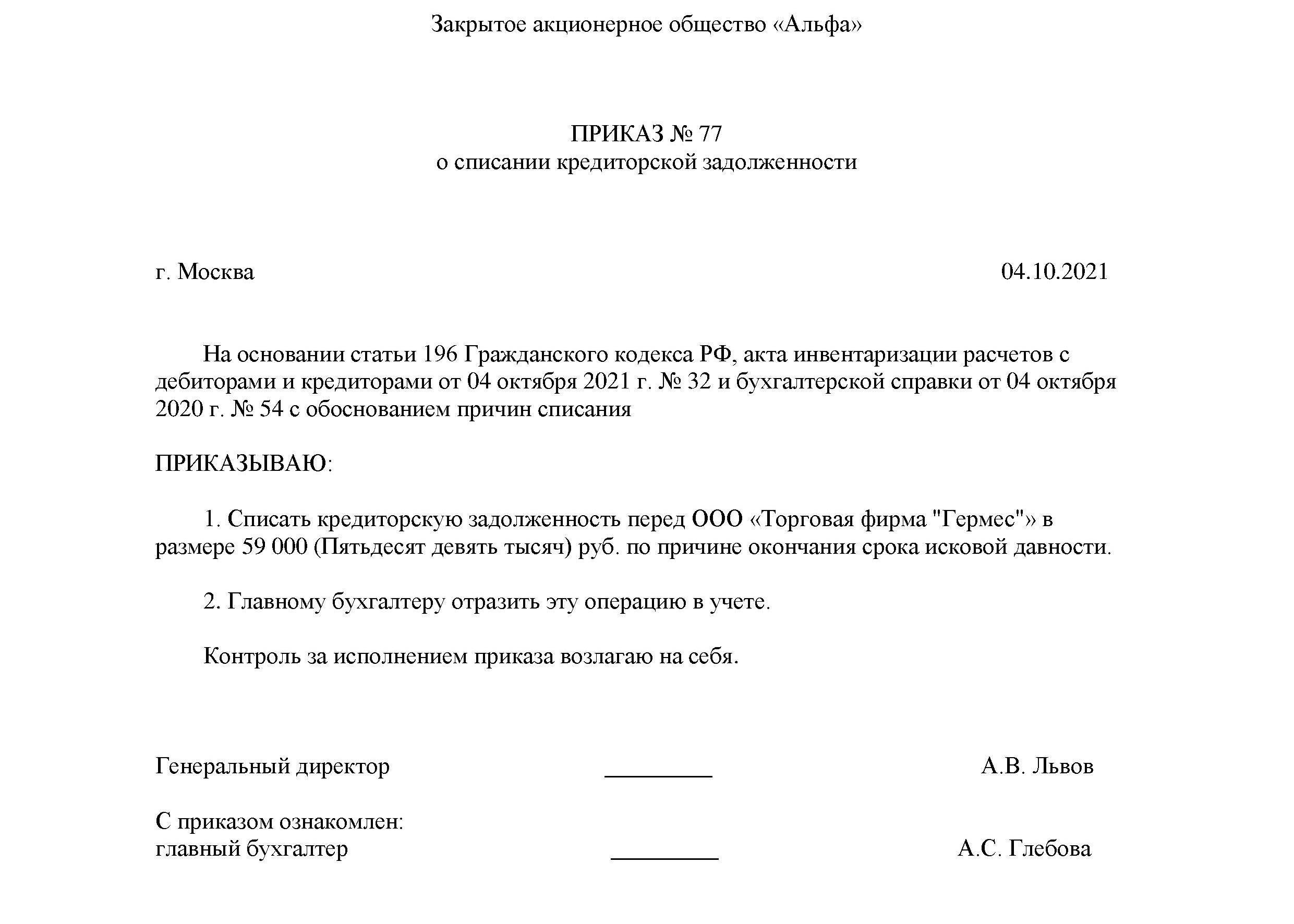

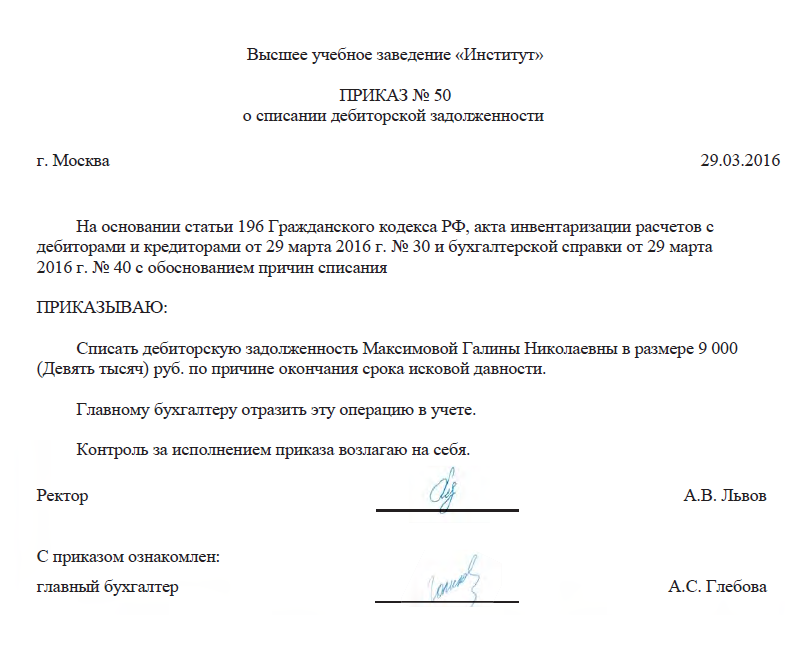

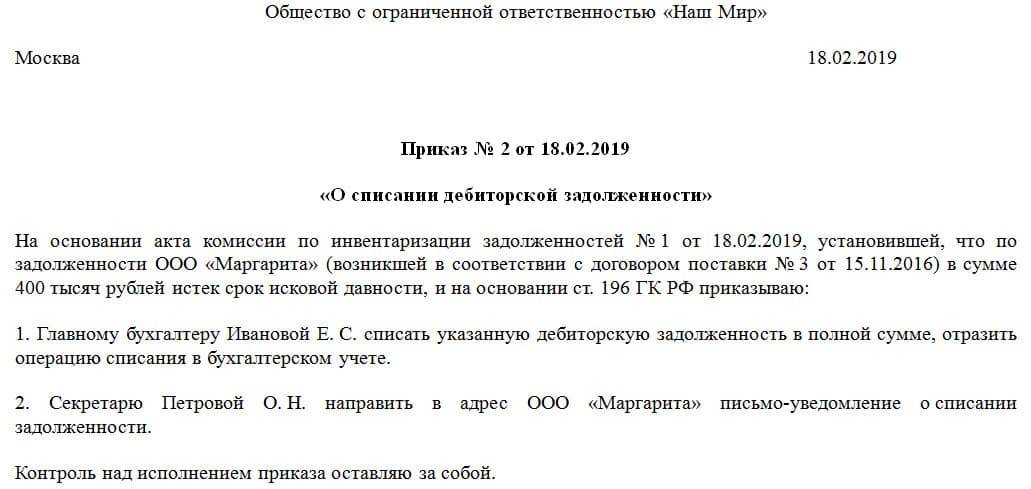

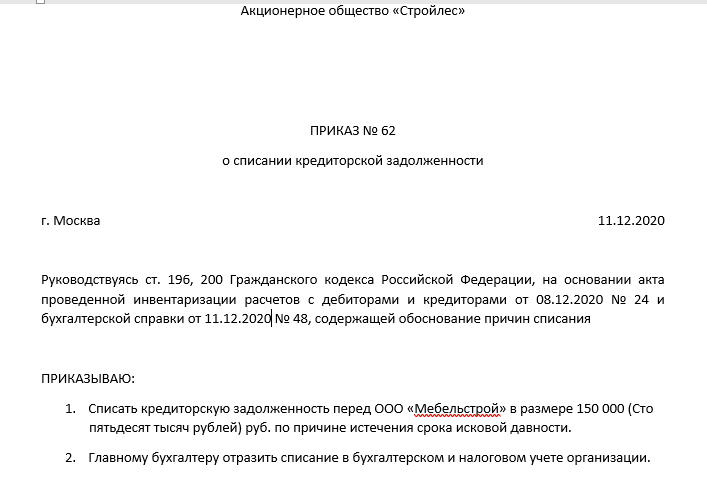

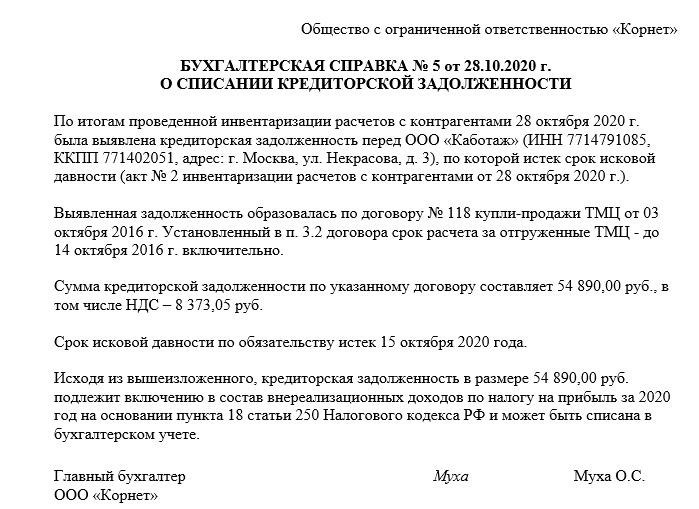

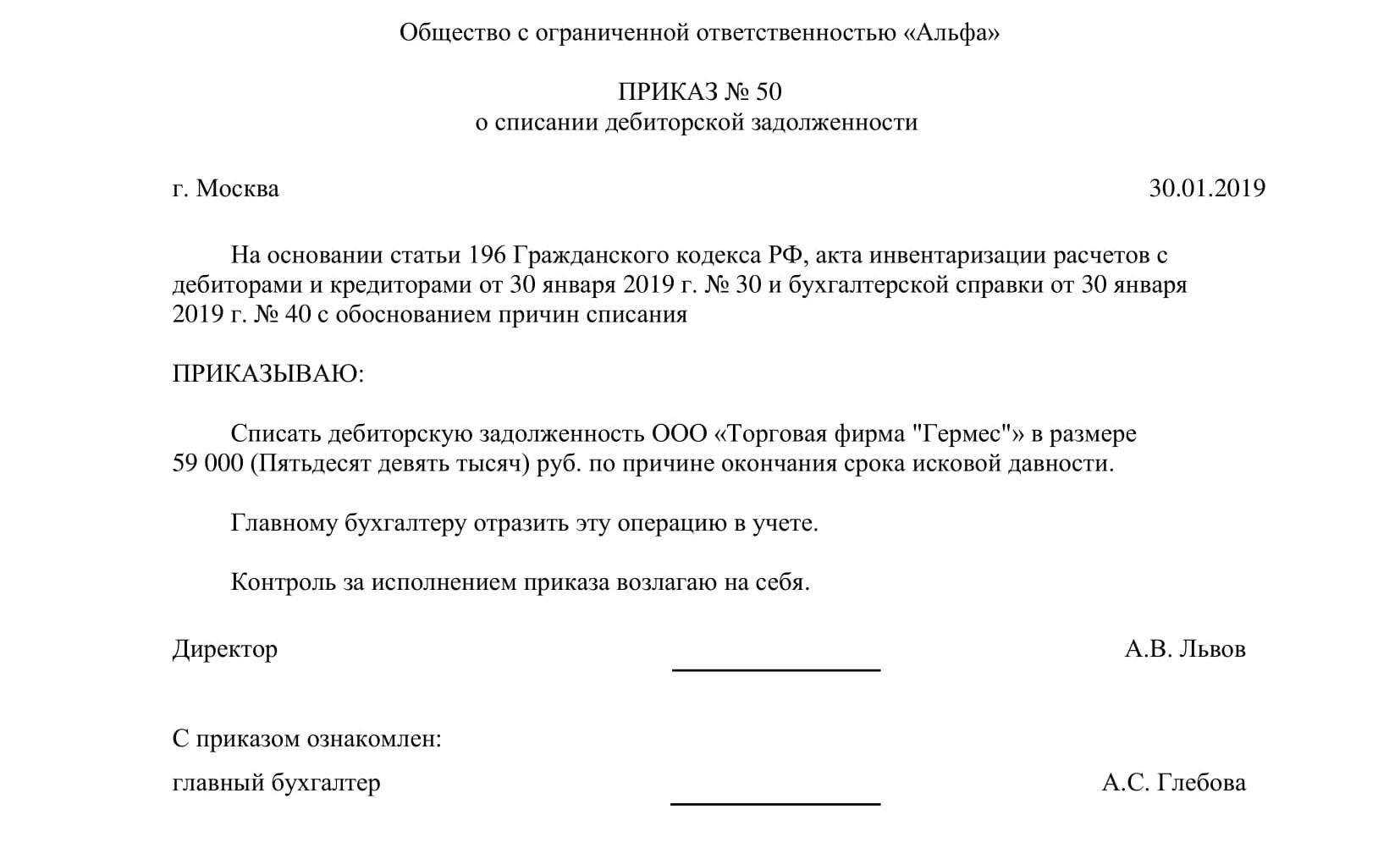

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

Управление кредиторской задолженностью

Иметь кредиторскую задолженность – это нормально, если грамотно ею управлять. И основная задача управления – обеспечение бесперебойной работы компании.

Зачем это нужно

У такой задолженности есть две стороны:

- С одной стороны, умелое использование позволяет направить финансовые ресурсы с другое направление, которое в конечном итоге помогает увеличить прибыль.

- С другой стороны, просрочка платежа создаст проблемы в снабжении ТМЦ, задержка заплаты приведет к текучести кадров, налоговая задолженность может парализовать работу из-за блокировки счетов.

Поэтому управление кредиторской задолженностью необходимо, чтобы деятельность компании осуществлялась в штатном режиме.

Составление списка кредиторов

Чтобы что-то сделать со своими долгами, их для начала нужно собрать в одном месте – так проще понять, сколько и кому должна компания. Список кредиторов обычно составляется в виде таблицы, содержащей название контрагентов, виды задолженности, сроки погашения.

Например, список кредиторов организации на 1 октября 2022 года может выглядеть так:

| Контрагент | Срок погашения долга | Сумма (Руб.) | Вид задолженности по типу кредитора | Вид по сроку погашения | Срок исполнения (предполагаемый) |

|---|---|---|---|---|---|

| ООО «Манеж» | 17.10.22 | 20 000 | поставщику | нормальная | 17.10.22 |

| Налог на прибыль за 3 квартал | 28.10.22 | 7500 | налоговая | нормальная | 28.10.22 |

| «Альфа Банк»: проценты за пользование кредитом | 30.09.22 | 3700 | банковская | просроченная | 01.10.22 |

Обычно таблица заполняется ежемесячно. Ответственным лицом назначается сотрудник финотдела или бухгалтерии. Учитывая, что это внутренний документ и он не подается никуда, у него нет жестко закрепленной формы.

Ведение платежного календаря

Дальше нужно определиться с тем, как кредиторская задолженность будет погашаться – для этого составляется платежный календарь. Документ составляется в виде таблицы, ее основные строки – предполагаемые доходы и предстоящие расходы.

Календарь помогает стабилизировать движение финансовых потоков. Берется любой период, по которому есть наиболее достоверная информация по приходу и расходованию денег. Дополнительно для анализа добавляют строки, в которых рассчитывается прибыль, рассчитанная на каждый день. Эти показатели не учитываются в бухгалтерском и налоговом учете, а используются для оперативной работы – чтобы точно знать, когда денежный поток компании будет достаточным, чтобы погасить какой-то из долгов.

Пример платежного календаря условной фирмы на период с 17.10.22 по 30.10.22 может выглядеть так:

| Денежные потоки (руб.) | 01.10 | 17.10 | 18.10 | 19.10 | 28.10 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | план | факт | план | факт | |

| Доходы | 100 000 | — | — | — | — | 100 000 | — | — | 20 000 | — |

| Расходы | 3700 | — | 17 000 | — | 20 700 | 7500 | ||||

| Прибыль (+)/ убыток (-) | — | 79 300 | — | — |

Календарь удобнее вести в формате план/факт – так будет проще проводить анализ показатели выполнения финансового плана.

Основные процессы управления кредиторкой

Можно выделить 4 основных направления в том, как управлять кредиторской задолженностью:

- учет и анализ – нужно четко знать, какие обязательства и в какой срок подлежат оплате;

- оплата долгов, а также штрафных санкций в случае просрочки платежа;

- переговоры о рассрочке – если, например, у компании нет возможности внести всю сумму сразу;

- списание долгов – в случаях, предусмотренных законодательством.

К процессу подключаются сотрудники различных отделов – например, для ускорения оплаты дебиторами (то есть, когда компании кто-то должен) или для участия в переговорном процессе об отсрочке уплаты долга.

Экономический анализ долгов

Анализ долгов предприятия предполагает их экономический и статистический учет. Для этого выявляется ряд объективных показателей:

- Соотношение кредиторских и дебиторских долгов компании. Высчитывается путем пропорции общих сумм каждого вида долгов на период проведения проверки. Если результат равен 1, то ситуация с долгами в компании считается благополучной. Результаты выше 1 свидетельствуют о проблемах.

- Эластичность. Определение эластичности предусматривает определение динамики последующего роста задолженности.

- Эффект прироста. Определение этого показателя основано на определении возможности привлечения капитала компании при выплатах долгов.

- Ликвидность. Определение этого показателя предполагает вычисление пропорции оборотных фондов.

- Значение кризисной оценки. Определяется путем вычисления процентного соотношения текущих активов и долгов.

- Зависимость. Определяется путем вычисления доли, которые заемные суммы имеют в общих активах компании.

- Самофинансирование. Определение уровня платежеспособности компании. Вычисляется путем определения соотношения долгов и капитала фирмы.

- Индекс отвлечения. При выявлении этого показателя проводится анализ соотношения суммы долгов к оборотным средствам фирмы.

- Средний размер задолженности. Для определения этого показателя вычисляется общая сумма долгов в среднем.

- Оборачиваемость. Этот показатель высчитывается путем определения соотношения общего количества выручки предприятия и суммы долгов.

- Период оборота. Этот параметр подразумевает вычисление сроков выплат долга. Для этого среднегодовое число дней делится на показатель оборачиваемости. Полученный показатель показывает, с какой периодичностью предприятие в состоянии выплачивать долг.

Работа по ликвидации кредиторских задолженностей в компании предполагает постоянный контроль финансовых потоков со стороны руководителей, проведение сложного и тщательного анализа. При проведении анализа долгов предприятия намечается план по выплатам, от аккуратности которых зависит скорость выхода из кризиса.

Плюсы и минусы кредиторской задолженности

Кредиторская задолженность – неизбежное явление для любой компании, поэтому говорить о ее преимуществах и недостатках сложно. Ведь в любом случае фирме вряд ли удастся от нее избавиться. Но, с другой стороны, «кредиторка» дает некоторые возможности и несет определенные риски:

| Возможности | Риски |

|---|---|

|

|

Для активного развития бизнеса приходится пользоваться заемными средствами. Если вкладывать только собственные и полученную прибыль, сложно динамично развиваться из-за недостатка ресурсов.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Правила и сроки погашения задолженности

Основное правило: в первую очередь оплачиваются срочные долги. Обычно принимается решение оплатить мелкие, а затем гасить более крупные.

Но не всегда у организации есть возможность исполнить обязательства в установленный срок. Имеется несколько вариантов, которые можно предложить кредитору:

- оформить отсрочку – например, оплатить задолженность частями или через какое-то время;

- погасить долг не деньгами, а изготавливаемой продукцией, товарами, материалами, услугами.

Реструктуризация долга используется при сотрудничестве банка с юридическим и физическим лицом: составляется новый график платежей, дающий возможность заемщику рассчитаться с долгами за счет предоставления отсрочки.

Выявляем просроченную задолженность и принимаем меры к взысканию

Для эффективного взыскания просроченной задолженности важно своевременно выявить факты задержки сроков оплаты. Это позволяет минимизировать финансовые потери и принять меры для возврата долга

Какие действия следует предпринять для выявления просроченной задолженности?

1. Установите точные сроки оплаты в договоре. Они должны быть ясными и однозначными для всех сторон.

2. Ведите оперативный учет поступления платежей. Регулярно проверяйте состояние счетов и сверяйте его с заявленными сроками оплаты.

Какие меры можно принять при выявлении просроченной задолженности?

1. Направьте письмо с уведомлением о задолженности. В нем укажите сумму, сроки и причину задержки платежа. Предложите варианты разрешения проблемы.

2. Заключите договор о расторжении или изменении условий выплаты, чтобы урегулировать задолженность согласно возможностям должника.

Какие последствия может иметь взыскание просроченной задолженности?

1. Взыскание задолженности в судебном порядке может привести к взысканию не только суммы долга, но и процентов за пользование чужими средствами.

2. Для крупных сумм долга, работодатель должника может быть обязан выплатить исполнительное вознаграждение из его заработной платы.

3. В случае невозможности взыскания долга на основании судебного решения, может быть принято решение о банкротстве должника.

Как предотвратить просроченную задолженность в будущем?

- Улучшите процессы управления дебиторской задолженностью, включая установление строгих контрольных сроков оплаты.

- Заключайте договоры с обязательными условиями об ответственности за просрочку платежа.

- Проводите систематический мониторинг состояния финансовых обязательств партнеров и клиентов.

- Разработайте механизмы автоматического уведомления и напоминания о дате оплаты.

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход

Более того, подобный доход обязан быть отображен с учетом налога НДС

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности. В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга Налог на прибыль НДС УСН вследствие получения еще неоплачиваемой продукции Списанная задолженность включается во внереализационную прибыль в полном объеме НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается Списанная задолженность включается в доходы организации вследствие получения предоплаты Списанная задолженность включается во внереализационную прибыль в полном объеме НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя) статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |