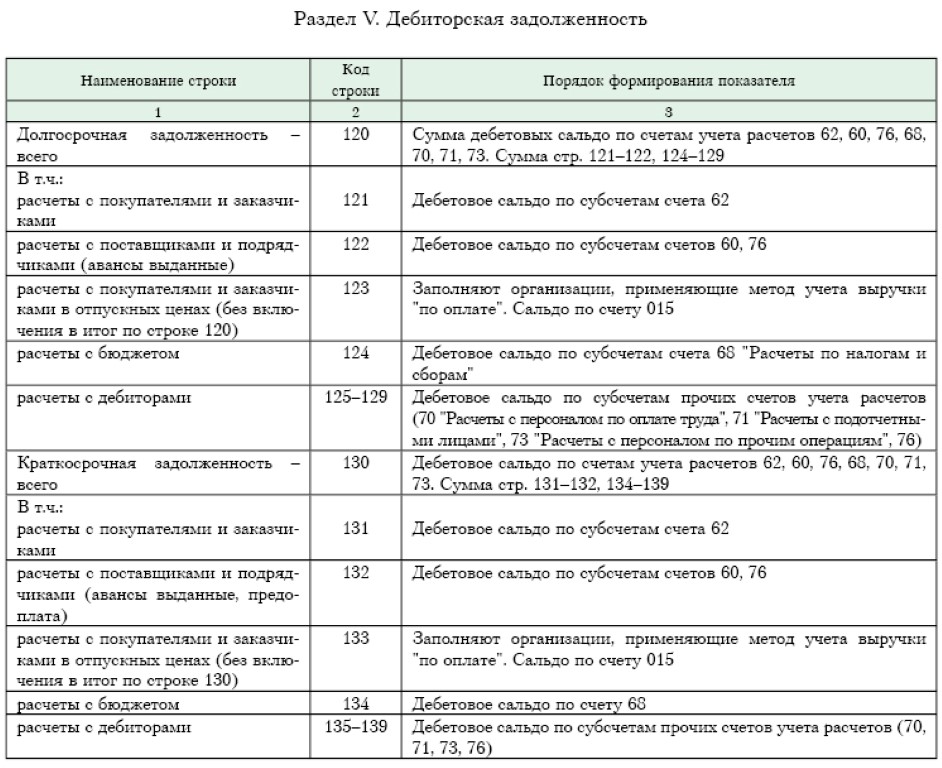

Основное содержание дебиторской задолженности в балансе

Отражение задолженности дебиторского характера в балансе производится на основании его активной части. Срок погашения является первостепенным при определении долговых обязательств.

Аналогичное деление производится в графе 1230. Ссылками выносятся краткосрочные (1231) и долгосрочные (1232) обязательства.

От того, на сколько правильно будет заполнен баланс, зависит анализ финансовой деятельности компании и дальнейшее прогнозирование

Поэтому важно разделять виды задолженности по формам

Резерв по непогашенным задолженностям оформляется на счете 63. Далее формула расчета дебиторского долга проводится без этих средств.

Невозможные для погашения долги отражаются как задолженности, неподдающиеся взысканию с созданным резервом (Д63 К62). Сумма прописывается на забалансовом счете 007. Она определяется в отношении каждого должника по его платежеспособности и рискам по погашению.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей:

· Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей:

· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей:

· Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам:

· 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам:

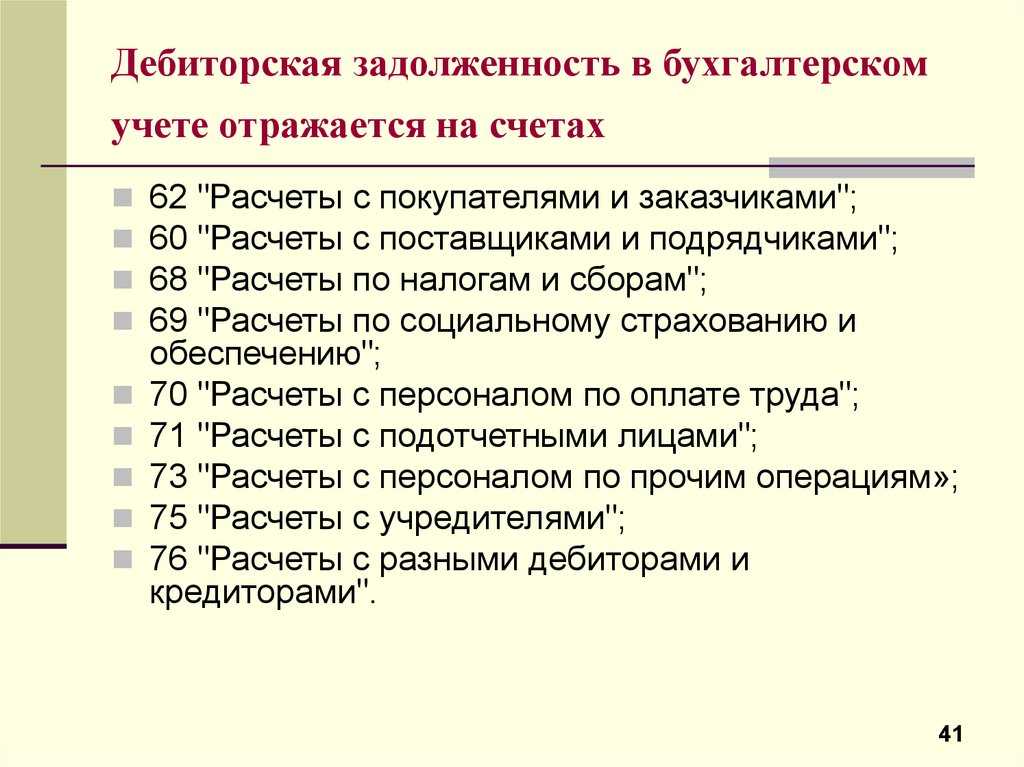

· 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам:

80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам:

· 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам:

· 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

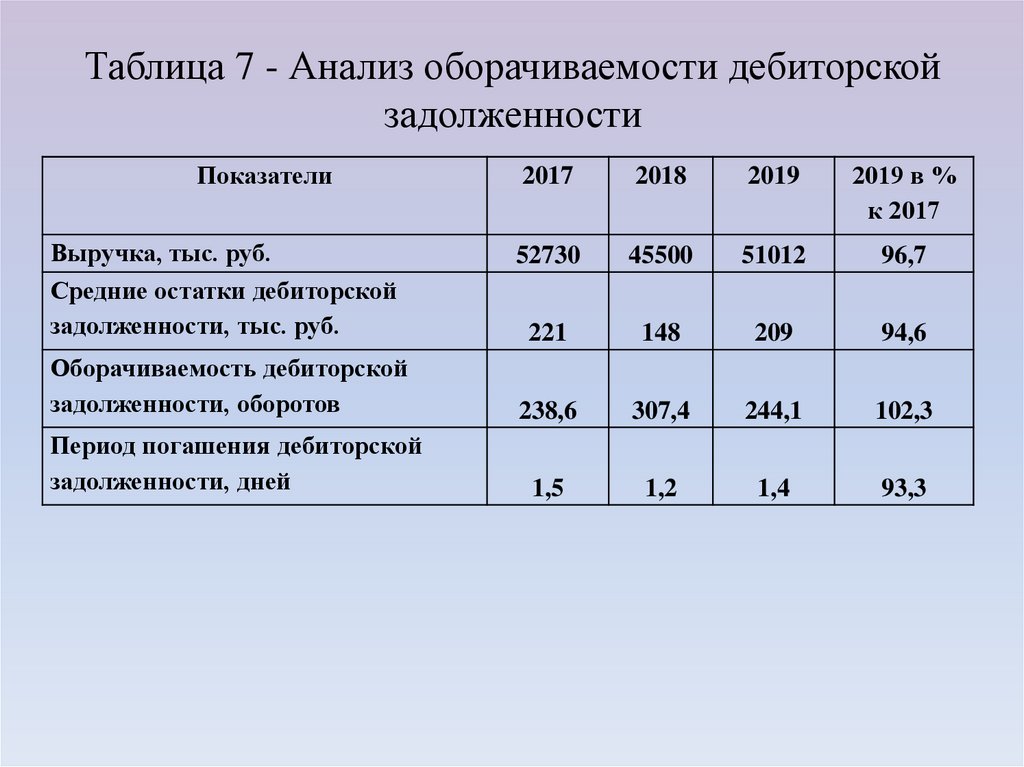

Как анализировать дебиторку

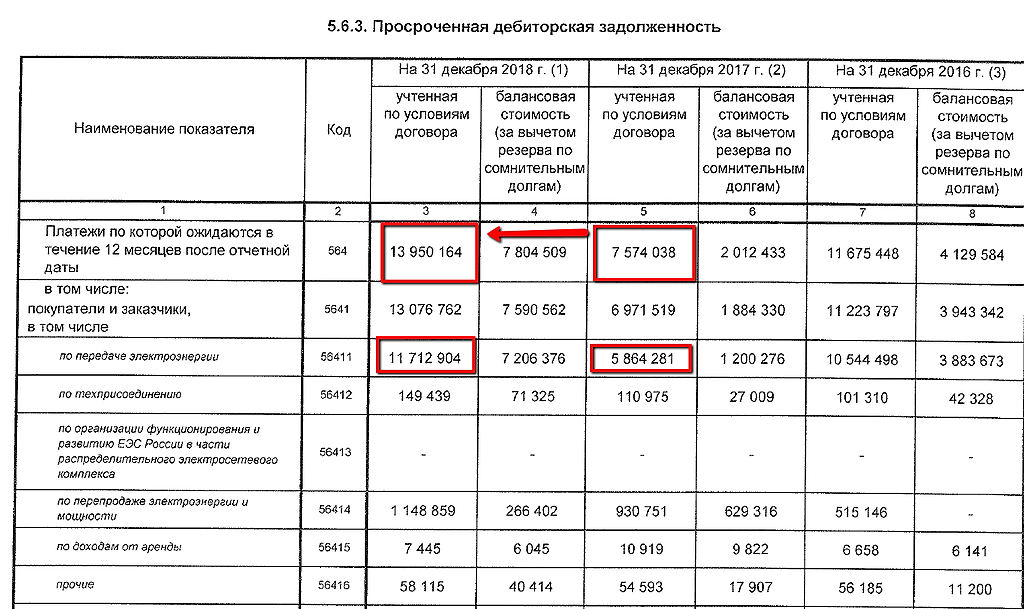

Оценивать образовавшуюся на счетах дебиторскую задолженность по строке 1230 в балансе нужно относительно ее текущей рыночной стоимости. В случае снижения или повышения ценности отгруженных товаров или оплаченных материалов, реальные и учетные данные могут разниться. Но подобное отношение к учету имеющихся долгов нужно для формирования пакета документов при уступке прав требования или подачи иска в суд.

Внимание! В последнем случае может потребоваться привлечение сторонних экспертов.

В первую очередь, анализ показателей строки 1230 проводится путем сложения сумм по всем счетам. После чего сведения фиксируются и подразделяются по срокам погашения. Их динамика должна строго отслеживаться. В противном случае текущие долги могут перейти в статус безнадежной просрочки.

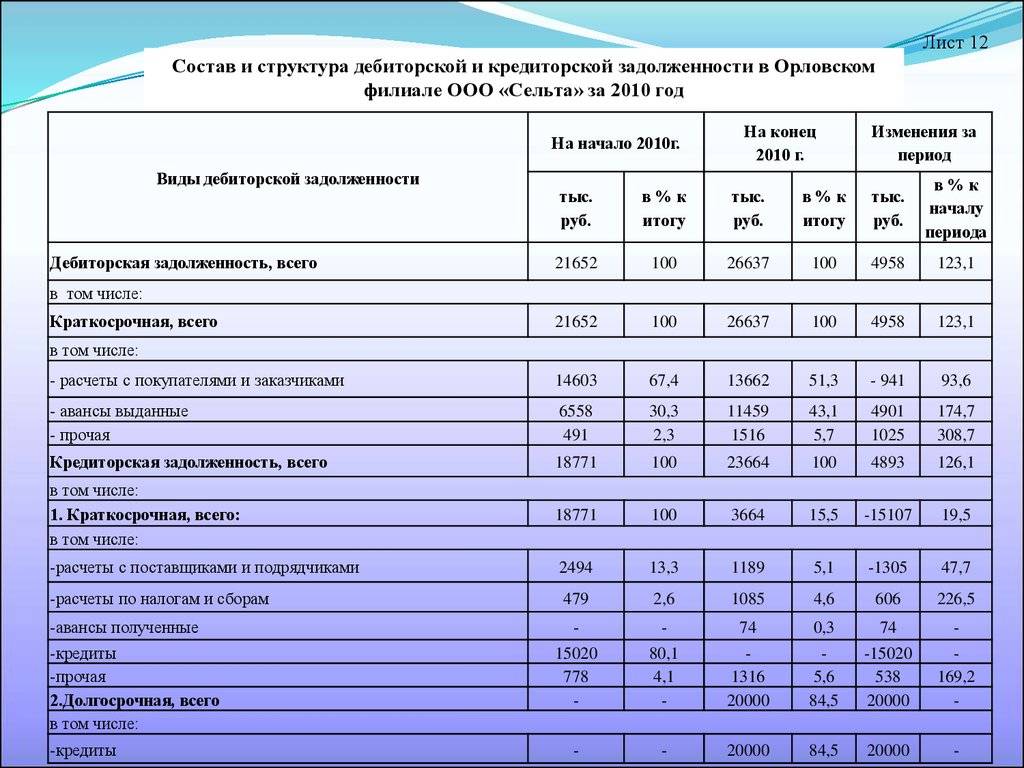

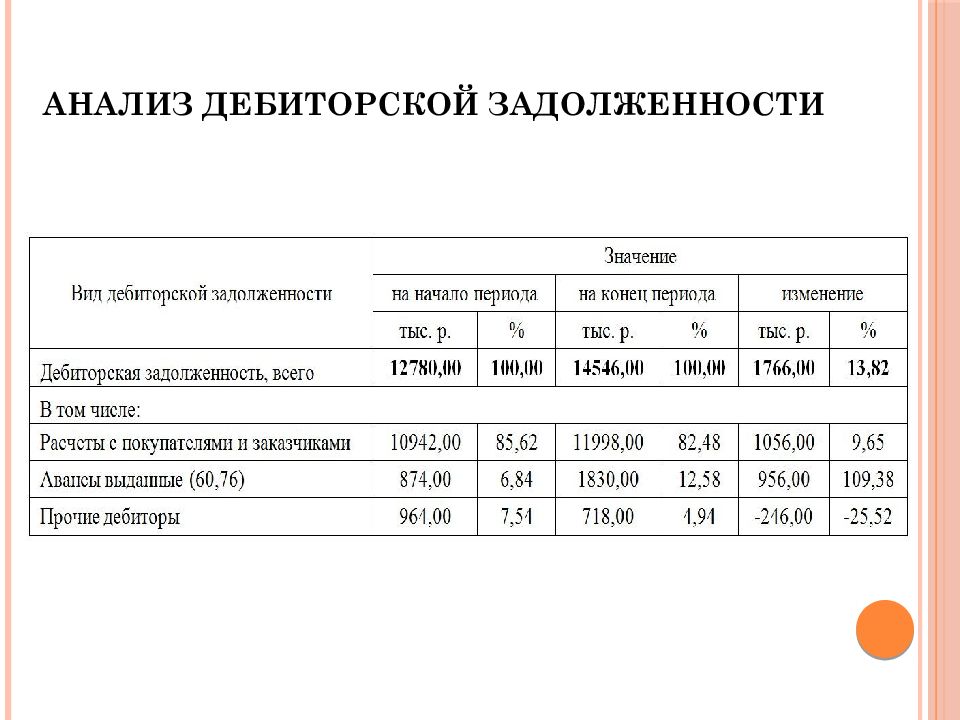

На основании аналитических сведений формируется таблица, куда заносится данные по дебиторке, отраженные в денежном эквиваленте и процентом соотношении.

На примере видно, что основными долгами перед предприятием обременены потребители продукции. И задолженность растет с каждым годом. По остальным группам обязательств отмечено значительное снижение. Далее следует отдельно проанализировать преобладающие счета дебиторки — расчеты с клиентами по оплате товаров и услуг.

На этом этапе выявлено, что самой проблемной является компания 3. Ее долги перед производителем нужно рассмотреть подробнее. И предложить метод решения проблемы – отсрочку платежа.

Руководство компании 3 не отреагировало на предложение фирмы-кредитора, задолженность не была погашена. В этом случае остается только обращаться в суд.

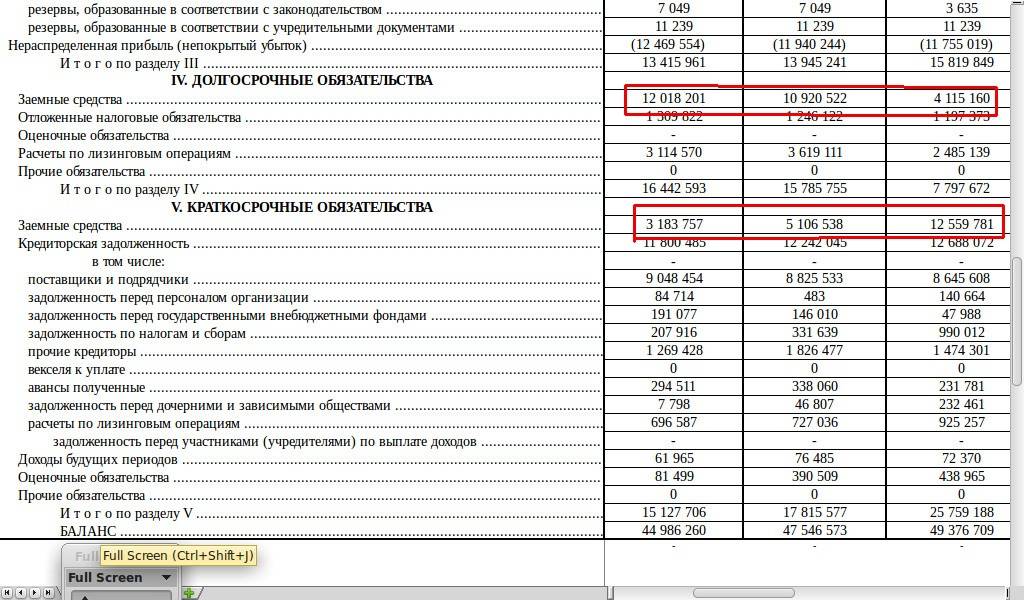

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

Запасы |

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

|

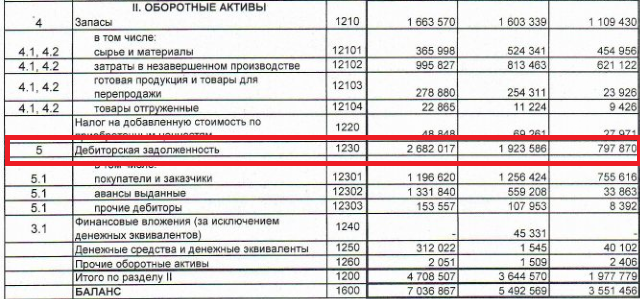

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА. Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода

Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли

Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

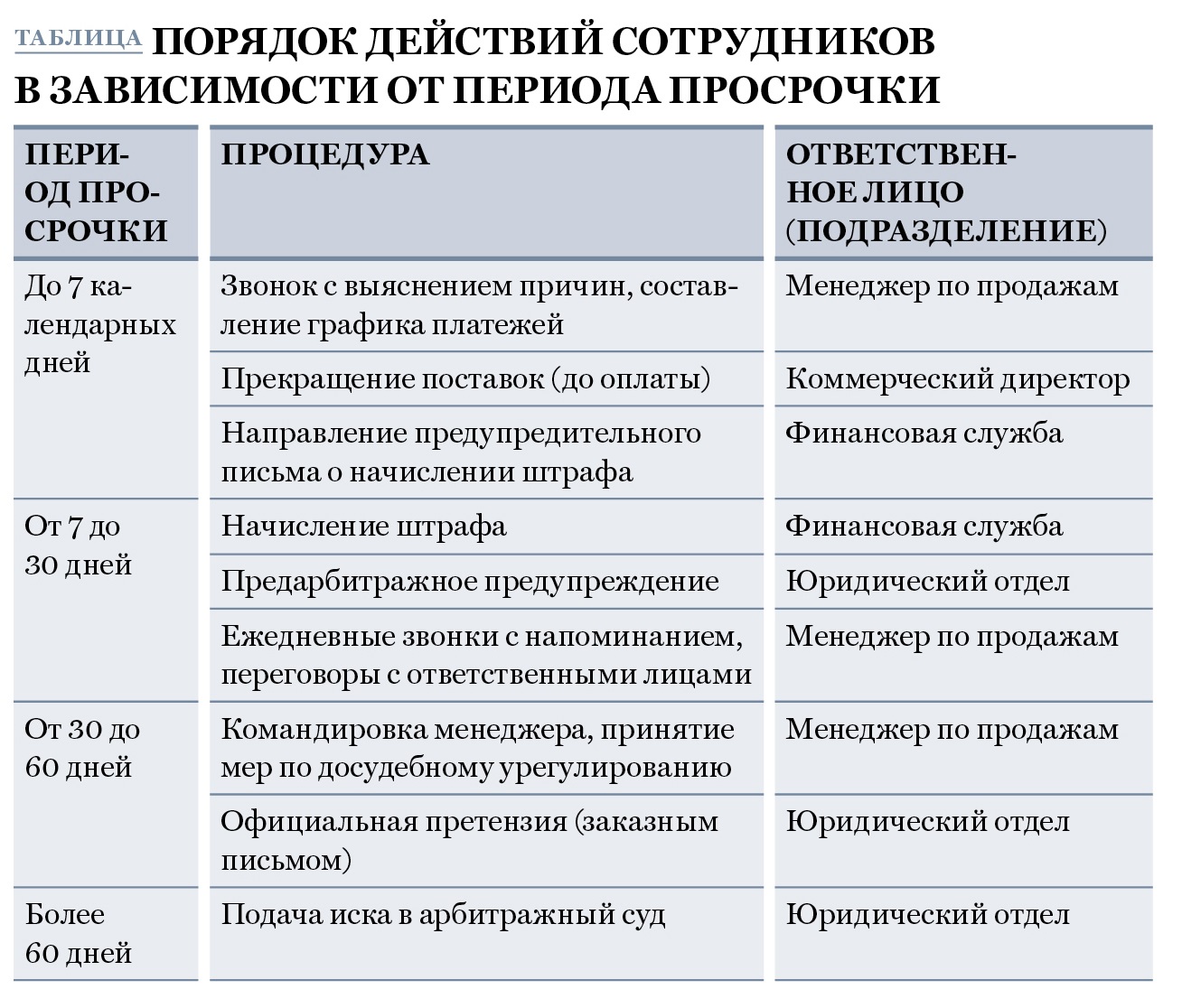

Погашение и списание ДЗ

С текущей ДЗ проблемы не возникают — оплата поступает в оговоренные сроки. Когда допускается просрочка, дебитор начинает претензионную работу:

- сначала пишется претензия с указанием суммы, периода просрочки, начисленных сумм пеней, штрафов и требуемой даты погашения;

- при отсутствии ответа в течение 30 календарных дней, или получения неприемлемых условий погашения, кредитор обращается в Арбитражный суд. Когда сумма долга меньше 400 тысяч рублей, подаётся заявление о выдаче судебного приказа. Если больше — подаётся исковое заявление с приложением всех подтверждающих документов.;

- после рассмотрения заявления Арбитражный суд выносит решение и передаёт исполнительный лист судебным приставам.

Типовой срок исковой давности составляет 3 года с момента возникновения задолженности. Он может приостанавливаться, если:

- в последние 6 месяцев срока давности ответчик не мог обратиться в суд из-за форс-мажора;

- стороны пытаются решить вопрос с привлечением посредника.

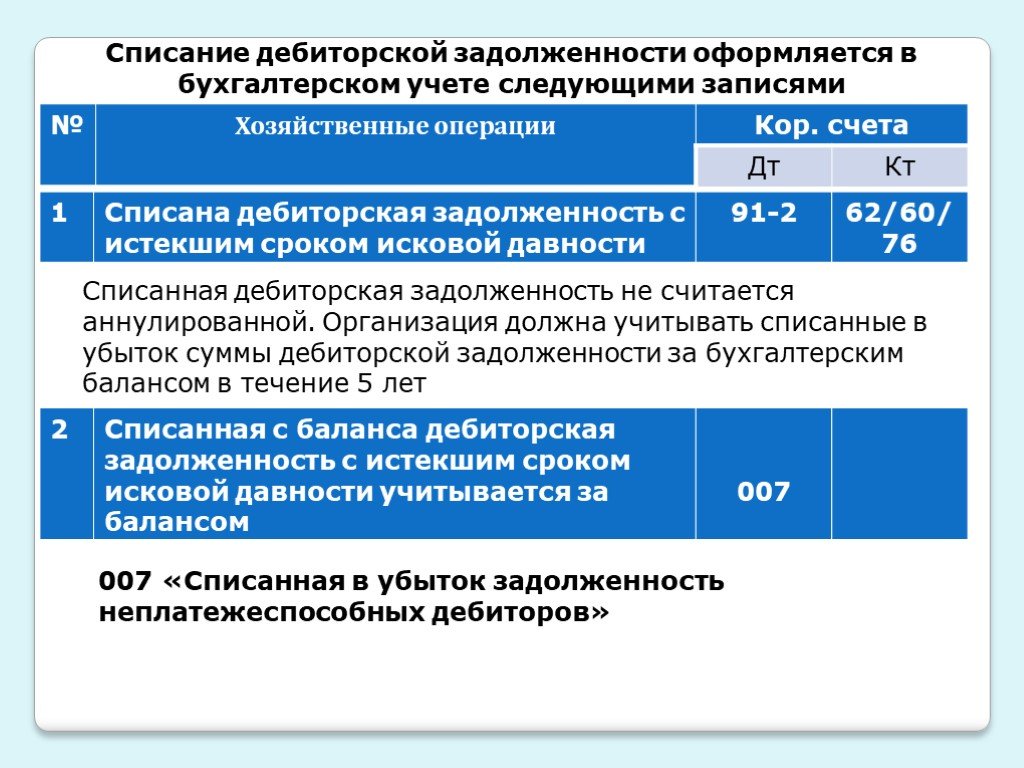

После истечения срока давности дебиторская задолженность должна быть списана. Составляется бухгалтерская справка и делается проводка:

Если ДЗ списывается в убыток в результате решения кредитора о нереальности взыскания (например, когда есть выписка из ЕГРЮЛ о ликвидации должника, или решение суда, пристава о невозможности взыскания, и.т.д), сумма задолженности в бухгалтерском балансе не аннулируется в течение 5 лет. Считается, что в течение этого срока у должника могут появиться деньги.

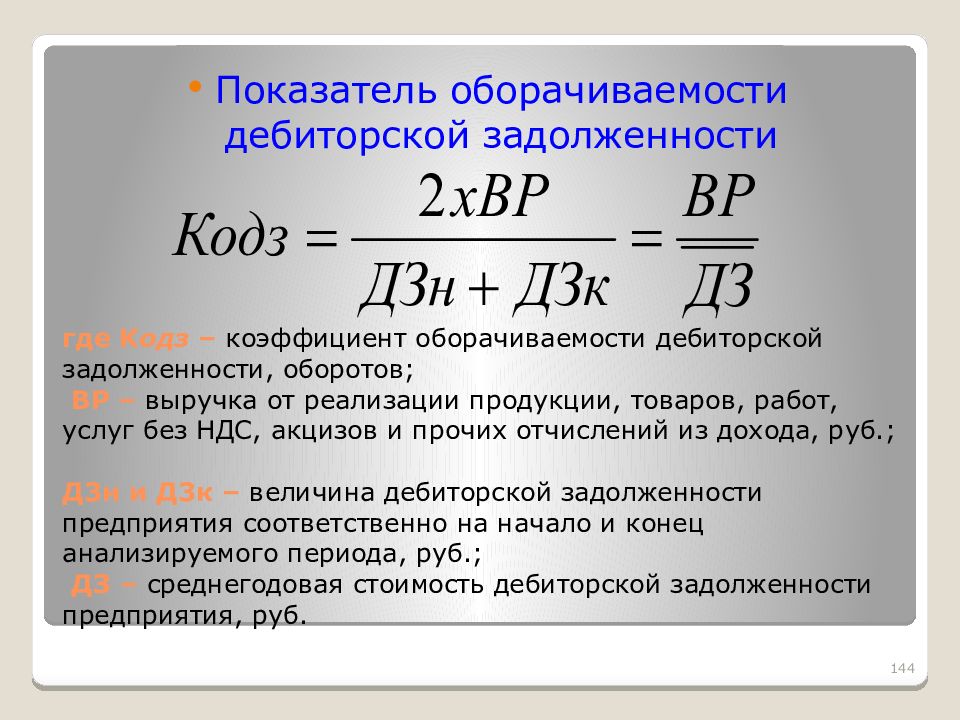

Измерение показателя дебиторки

k = (средние полученные счета * 365) / выручка

Количество дней начисления дает представление об эффективности сбора денежных средств с дебиторов. Чем ниже показатель, тем медленнее происходит обращение. Это означает, что взыскать задолженность сложнее.

Ситуация становится более благоприятной, если коэффициент скорости обращения требования выше, чем регистрации счета. Такое соотношение между индексами говорит о том, что у компании достаточно финансовых средств для выполнения своих обязательств.

Соответственно, преимущество коллектора над платным счетом говорит о том, что бизнес не в состоянии вовремя погасить долг из-за отсутствия денег. Создается впечатление, что бизнес предлагает клиентам бесплатный кредит. Это не так, и бизнесу необходимо эффективно и регулярно управлять существующими долгами и закрывать сделки с сомнительной надежностью.

Кредитовые обороты по счетам

Составляющие кредитовых оборотов по счетам:

- Клиентские платежи – деньги, поступившие от клиентов в оплату товаров или услуг.

- Приходы от продаж – деньги, полученные от реализации товаров или услуг.

- Прочие поступления – суммы, поступившие на счета организации из других источников.

Примеры кредитовых оборотов по счетам:

- Клиентский платеж: ООО «Клиент» перечислило на счет ООО «Организация» сумму 100 000 рублей в оплату поставленного товара.

- Приход от продаж: ИП «Продавец» реализовал товары на сумму 200 000 рублей и получил деньги от покупателя на свой банковский счет.

- Прочие поступления: Организация получила дивиденды от своих долевых участий в других компаниях на сумму 50 000 рублей.

Важно помнить:

Кредитовые обороты по счетам позволяют отразить приходы денежных средств на счета организации. Они являются одной из составляющих финансового баланса и служат для определения финансового состояния организации.

| Назначение | Счет |

|---|---|

| Клиентские платежи | 62 (Хозяйственные расчеты с покупателями и заказчиками) |

| Приходы от продаж | 60 (Расчеты с поставщиками и подрядчиками) |

| Прочие поступления | 58 (Прочие долгосрочные обязательства) |

Где отражаются дебиторские задолженности, в каком разделе баланса, строке

Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга – сумма, которую компания готовиться получить в реальности.

Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга – сумма, которую компания готовиться получить в реальности.

Затем идет строка, в которой указывается изначальная стоимость задолженности, точнее, сумма, которая должна быть выплачена должниками согласно договорам.

Как показывает практика, компании получают при погашении перед ними задолженности сумму, которая на порядок меньше, нежели указана в документах.

Классификация дебиторской задолженности в балансе напрямую зависит от типа должника. Типы бывают следующих видов:

- бюджетные компании;

- внутренние должники;

- остальные компании, которые задолжали определенную сумму.

Необходимо помнить о том, что дебиторская задолженность отображает в балансе не только долги, но также и срывы поставок, не своевременное оказание каких-либо услуг и так далее.

К примеру, если компания перевела финансовые средства за поставку какого-либо нового оборудования, но при этом доставка будет занимать несколько недель, записывать себестоимость оборудования в основной капитал не нужно, изначально ее стоит записать в дебиторскую задолженность компании поставщика. Только после того, как оборудование будет доставлено, финансы записываются на основной капитал.

Необходимо брать во внимание, что дебиторская задолженность в балансе показывается как агрегатный показатель, основа для которой по праву считается задолженность по счетам бухгалтерского учета

Работа с дебиторской задолженностью на предприятии

В каждой компании есть свои правила работы с «дебиторкой». Как правило, работа проводится в несколько этапов. При этом существуют специальные методики и формулы расчета.

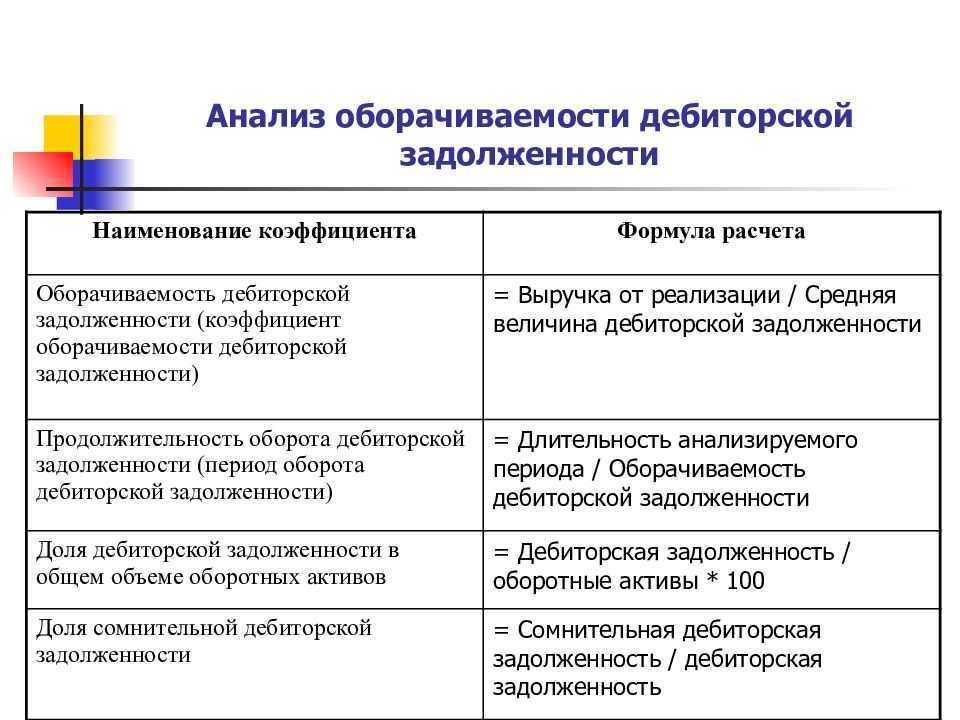

Анализ дебиторской задолженности

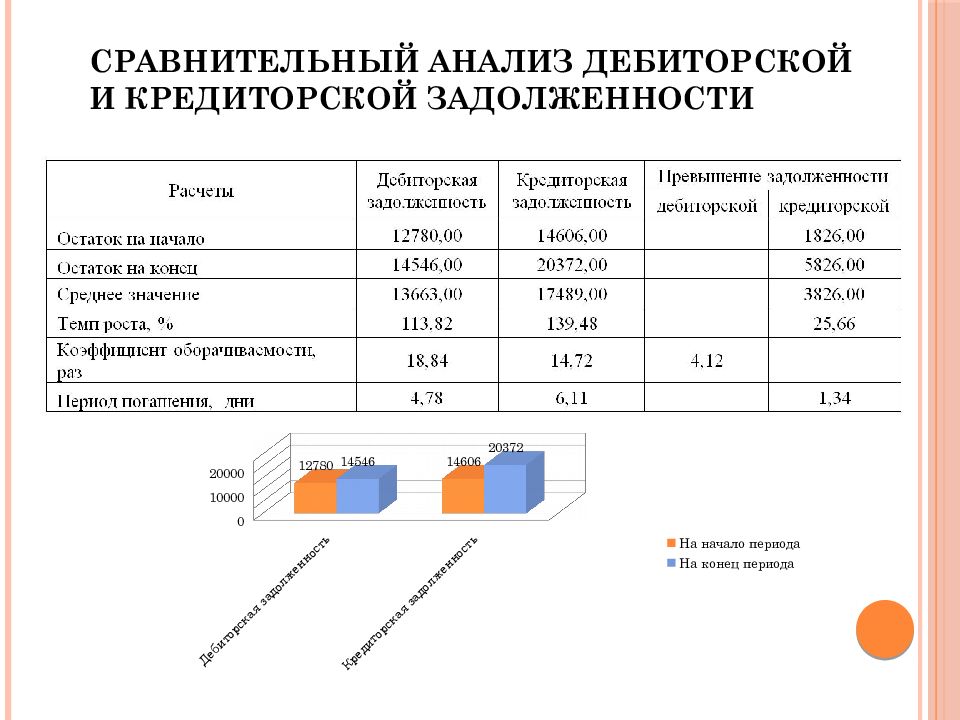

Чтобы успешно управлять задолженностью контрагентов, ее сначала нужно проанализировать. Есть три вида анализа:

- вертикальный – позволяющий определить долю каждого должника в общей сумме или вида задолженности;

- горизонтальный – он позволяет проанализировать динамику за несколько лет;

- сравнительный – позволяющий сопоставить объем и темпы роста долгов.

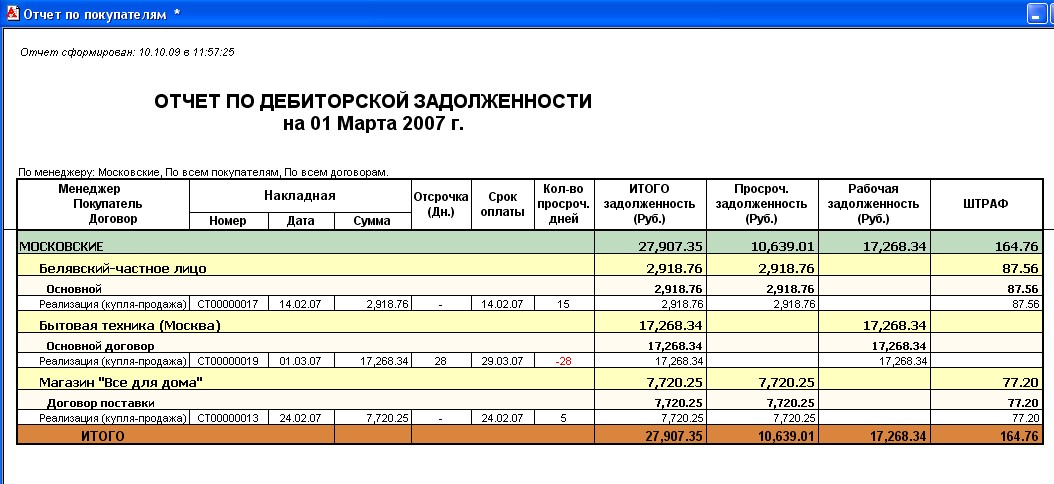

В ходе анализа учитываются данные из списка дебиторов и бухгалтерского баланса. В первом случае проводится аналитический анализ для оперативной работы с «дебиторкой». При помощи баланса выявляется общая динамика.

Инвентаризация

Она проводится перед составлением годовой бухгалтерской отчетности. В ее ходе выявляется текущая и просроченная задолженность, намечаются меры для взыскания.

Для проведения инвентаризации рассылаются акты сверки, чтобы подтвердить достоверность данных. Например, компания-контрагент может задерживать платеж из-за сбоев или загруженности бухгалтерии. Получив акт сверки, она просто сразу оплатит всю причитающуюся сумму. Все этапы и нюансы оформления инвентаризации мы описывали здесь.

Расчет

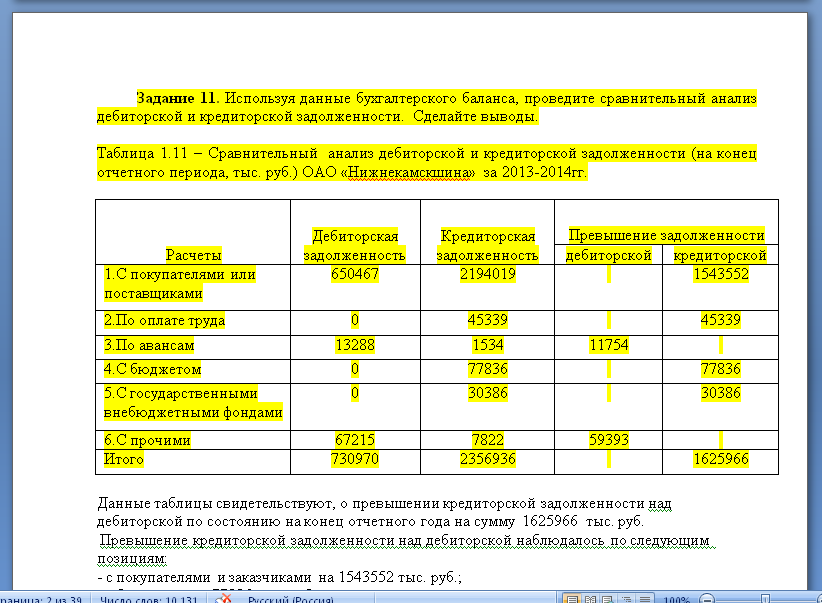

Пример вертикального и горизонтального анализа задолженности:

| Дебитор | Вид задолженности | На 01.01.20, рублей | На 01.01.21 | На 01.01.22 |

|---|---|---|---|---|

| ООО «Вектор» | Долг покупателя | 20 000 | 10 000 | 15 000 |

| Налог на прибыль | Налоговая | 250 | — | 400 |

| ООО «Горизонт» | Долг покупателя | 5 000 | 5 000 | 5 000 |

| Всего | 25 250 | 15 000 | 20 400 |

Чтобы определить долю долга покупателей по состоянию на 1 января 2020 года, нужно сделать расчет по формуле:

Результат такой:

Аналогично можно посчитать налоговую задолженность:

По показателям на начало каждого года можно рассчитать динамику роста, при этом разделив показатель текущего периода на предыдущий:

То есть, дебиторская задолженность на начало 2021 года снизилась и составляет 59,4% от показателя предыдущего года.

Для сравнения можно брать любые показатели по видам, срокам, по конкретному контрагенту.

Взыскание дебиторской задолженности

Когда не получается вернуть деньги путем переговоров, юридическая служба предприятия готовит документы для принудительного взыскания.

Обращение в суд

Для этого должны соблюдаться два условия: должник не ликвидировался и не истек срок исковой давности. В суд подается исковое заявление с приложением документов, свидетельствующих о наличии долга. Это – договор, товаросопроводительные и платежные документы, акты сверки и пр.

Как правило, этим занимается штатный юрист компании. Но если его нет, можно обратиться в юридическую компанию или передать эту работу кому-то на аутсорсинг.

Срок исковой давности

Предъявить требования к должнику через суд можно не позднее 3-х лет с момента возникновения задолженности. Срок может быть продлен, если велись письменные переговоры по поводу уплаты долга, подписывались акты сверки, были иные действия, продлевающие срок исковой давности.

Даже для кредитора может быть важно продлить сроки – ведь многие должники более охотно возвращают долги до обращения в суд

Страхование

Это один из способов защититься от просроченной задолженности до того, как она появится. В этом случае заключается договор со страховой компанией, когда предметом страхования является невозврат долга. При этом при наступлении страхового случая взыскание долгов ложится на плечи страховщика. Подробнее об этом вы можете прочитать в нашей отдельной статье.

Продажа

Продается дебиторская задолженность, как и банковские долги коллекторам, когда дальнейшее взыскание собственными силами становится нецелесообразным. Компании проще продать долг с дисконтом и «забыть» про него, а взысканием будет заниматься уже профессионал.

Для передачи права требования долга заключается договор цессии, когда кредитор передает востребование задолженности третьему лицу. Дебитор уведомляется об этом, но его согласия не требуется.

Списание дебиторской задолженности

Дебиторская задолженность может быть списана только в случае, если истек срок исковой давности или доказано, что должника не существует. К примеру, произошла ликвидация юридического лица. В этом случае составляется бухгалтерская справка, а руководитель издает приказ о списании долга.

Соответственно, также списание отражается и в расходах.

Как образуется дебиторская задолженность

Типичная ситуация: компания отгрузила свою продукцию покупателю с последующей оплатой. Продавец стал кредитором, а покупатель — дебитором. Так вот, если говорить простыми словами, дебиторская задолженность (ДЗ) — это сумма, которую компания-продавец ждёт от покупателя.

С другим покупателем компания работает на условиях полной предоплаты, и тут роли меняются. Покупатель перечислил деньги и стал кредитором, а продавец — дебитором. Дебиторская задолженность в этом случае возникла у покупателя. А у компании-продавца на сумму стоимости продукции, подлежащей отгрузке, возникает иная задолженность — кредиторская.

Таким образом, причины образования задолженности заключаются в том, что момент возникновения обязательства по сделке и момент его исполнения не совпадают.

Дебиторская задолженность в учёте возникает, например, при продаже товаров, работ, услуг (ТРУ) на условиях последующей оплаты, с предоставлением рассрочки, в кредит. А также при перечислении предоплаты или аванса, при предоставлении займа, при излишней уплате налогов и в других ситуациях.

Формы ликвидационных балансов

Ситуация: по какой форме нужно составить промежуточный и окончательный ликвидационные балансы?

Формы промежуточного и окончательного ликвидационного баланса разработайте самостоятельно.

Типовые формы промежуточного и окончательного ликвидационных балансов предусмотрены только для бюджетных учреждений (ф. 0503230, утвержденная приказом Минфина России от 28 декабря 2010 г. № 191н) и кредитных организаций (например, банков) (ф. 0409101, утвержденная указанием Банка России от 12 ноября 2009 г. № 2332-У, п. 1.2 Положения Банка России от 16 января 2007 г. № 301-П).

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов нет. Поэтому формы такой отчетности можете разработать самостоятельно. В них надо внести сведения о деятельности организации на момент составления промежуточного (окончательного) ликвидационного баланса. При этом соблюдайте общие требования к составлению бухгалтерской отчетности (приказ Минфина России от 2 августа 2010 г. № 66н, абз. 5 п. 3, раздел IV ПБУ 4/99).

Проще всего за основу для ликвидационных балансов взять Бухгалтерский баланс. Ведь в эту форму можно вносить изменения. В частности, вместо названия «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс» или «Ликвидационный баланс». Дополнительные реквизиты, в том числе строки, также допустимы (абз. 5 п. 3 раздела I, раздел IV ПБУ 4/99).

Аналогичное мнение выражено в письме ФНС России от 7 августа 2012 г. № СА-4-7/13101.

Внимание: налоговая инспекция может отказать в госрегистрации ликвидации, если организация укажет недостоверные данные в ликвидационном балансе. Кроме того, ответственному должностному лицу организации может грозить штраф, а в некоторых случаях дисквалификация

Данные в ликвидационном балансе считаются недостоверными, если они не отражают реальное финансовое положение организации на дату подачи заявления о прекращении деятельности.

Ликвидационный баланс с недостоверными сведениями налоговые инспекторы могут расценить как непредставленный вовсе. А в этом случае они вправе отказать в государственной регистрации. Ведь ликвидационный баланс относится к числу документов, обязательных для регистрации ликвидации организации. Такие выводы следуют из пункта 1 статьи 21 и подпункта «а» пункта 1 статьи 23 Закона от 8 августа 2001 г. № 129-ФЗ.

Кроме того, если предоставить недостоверные данные в ликвидационном балансе, налоговая инспекция может оштрафовать сотрудника организации, ответственного за сдачу такого отчета. Размер наказания составит от 5000 до 10 000 руб. (ч. 4 ст. 14.25 КоАП РФ). За повторное нарушение, а также за представление документов с заведомо ложными сведениями предусмотрена дисквалификация на срок от одного года до трех лет (ч. 5 ст. 14.25 и ч. 1 ст. 23.1 КоАП РФ).

См. пример составления ликвидационного баланса.

Cовет: На практике некоторые ИФНС России требуют сдавать ликвидационные балансы по формам со штрих-кодами. Конечно, такие требования необоснованны и противоречат официальным разъяснениям. Однако во избежание споров рекомендуем обращаться в свою ИФНС России перед тем, как составлять ликвидационный баланс.

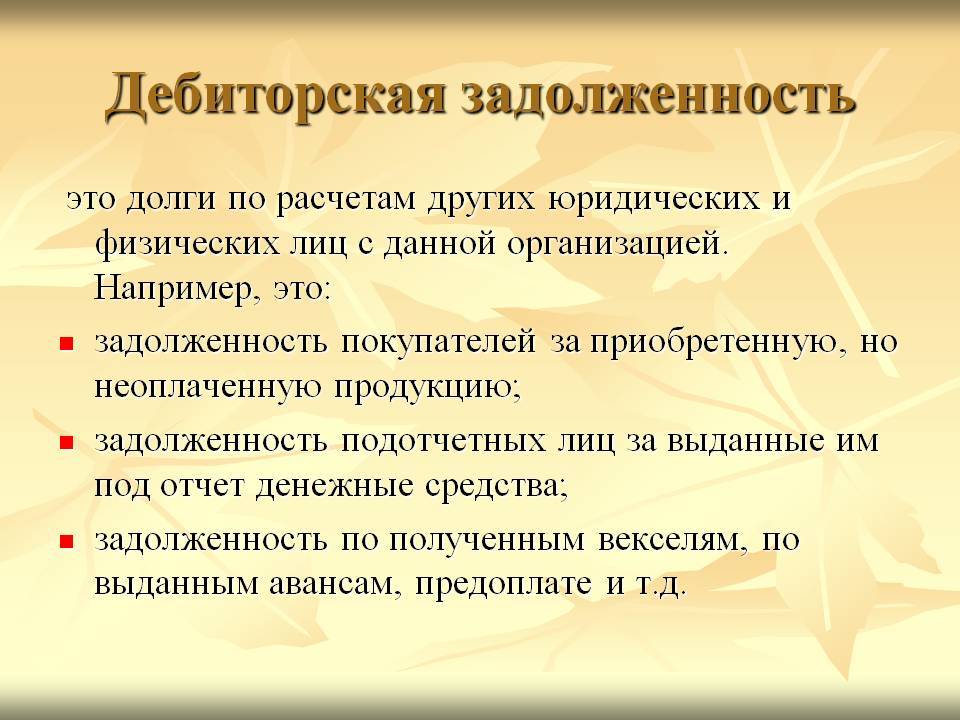

Что такое дебиторская задолженность простыми словами

Дебиторская задолженность – это задолженность контрагентов перед компанией. Они отображаются в активе баланса, ведь это требования компании к другим субъектам. Такая задолженность может существовать как в денежном виде, так и в виде долга по поставляемой продукции, материалам, услугам (если ранее контрагент получил предоплату).

Этот вид задолженности регулируется в основном положениями бухгалтерского учета (ПБУ), но также и другими нормативными актами:

- ст. и НК РФ – они касаются расходов, связанных с дебиторской задолженностью;

- ФЗ «О бухгалтерском учете» N 402-ФЗ – описывает, как именно вести учет задолженности и отображать ее в отчетности;

- Гражданский кодекс РФ – ст. 128 прописывает, что задолженность – это объект гражданских прав;

- ст. 76 ФЗ «Об исполнительном производстве» N 229-ФЗ – оговаривает особенности взыскания дебиторской задолженности.

Простыми словами, дебиторская задолженность – это «тебе должны». Именно так это слово переводится с латинского «debet».

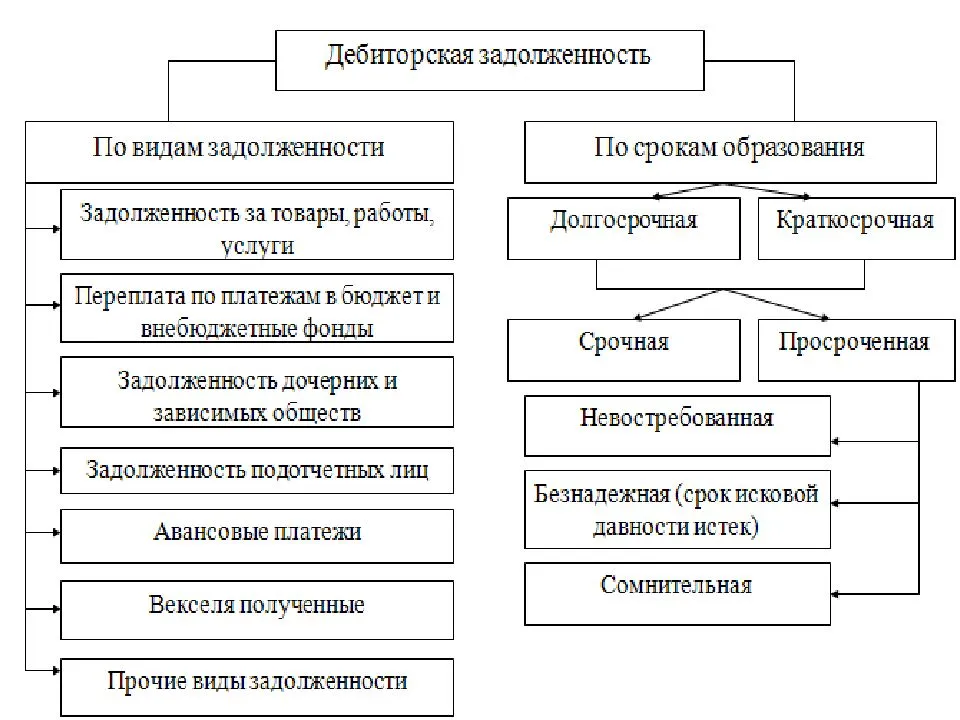

Понятие дебиторской задолженности, виды и возникновение

Всё что учредители, клиенты, поставщики, работники и государство в лице контролирующих органов, должны предприятию, называется дебиторской задолженностью. Долги могут иметь разную форму:

- денежную;

- имущественную;

- нематериальную (права или обязанности).

Возникновение такой задолженности может иметь планируемый и непредвиденный характер.

Планируемая ДЗ — это задолженность, возникающая в результате:

- выполнения условий договора поставки. Например, отгрузка продукции покупателю с отсрочкой платежа, или предоплата поставщику;

- выполнения условий трудового договора — выплата обязательного аванса работникам;

- перечисления налоговых платежей авансом (НДС, УСН, налога на прибыль, и т.д.);

- предоставления займа дочерней структуре или сотруднику.

Непредвиденная ДЗ может возникнуть из-за:

- финансовых проблем у покупателя (поставщика);

- несвоевременного возврата займа;

- материального ущерба, нанесённого третьими лицами.

Вне зависимости от характера её возникновения, объём текущей ДЗ должен планироваться и контролироваться, так как её переизбыток может привести к дефициту оборотных средств и ухудшению финансового состояния компании.

Выделяют 5 видов классификации ДЗ:

1. По видам должников:

- покупатели (клиенты), ещё не уплатившие за продукт (услугу);

- поставщики, не отгрузившие материалы, сырьё, не оказавшие услуги по договору по предоплате;

- работники, получившие аванс или займ;

- контролирующие органы, которым перечислены авансы по налогам и сборам;

- учредители, имеющие задолженность по уплате взноса в уставный капитал.

2. По срокам погашения:

- краткосрочная (сроком погашения до 12 месяцев);

- долгосрочная (свыше 12 месяцев).

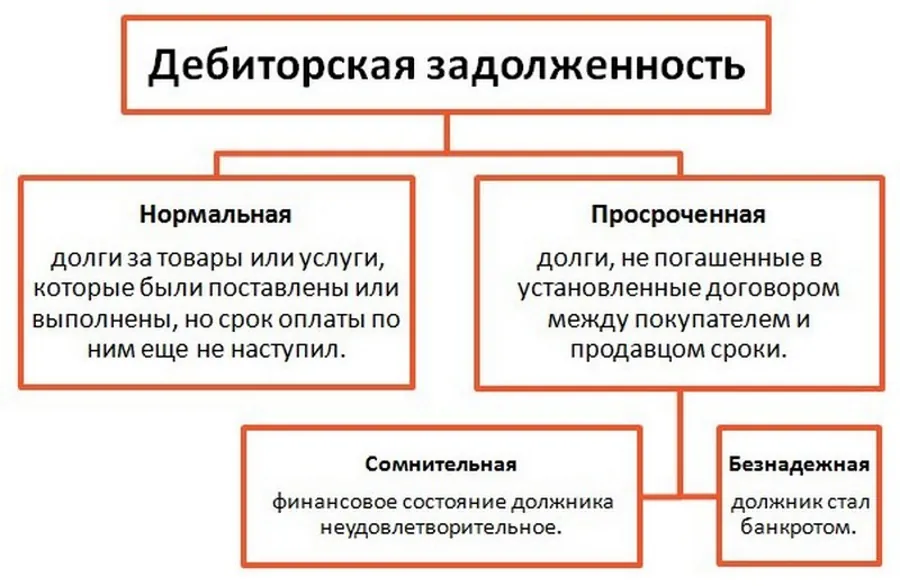

3. По соблюдению сроков погашения:

- текущая (по которой срок погашения еще не настал);

- просроченная.

4. По качеству (вероятности) погашения:

- нормальная (с соблюдением условий договора, с обеспечением);

- сомнительная (платёжеспособность контрагента вызывает сомнения, ДЗ ничем не обеспечена);

- хроническая (ДЗ не погашается больше года, перспективы возврат неопределённые);

- безнадёжная (ДЗ свыше 3 лет и вероятность погашения нулевая).

5. По обеспечению:

- без обеспечения;

- с банковской гарантией;

- с поручительством;

- с залогом.

Моментом возникновения ДЗ считается дата:

- учёта отгрузки продукции (оказания услуг) без оплаты;

- перечисления аванса работнику;

- перечисления авансовой суммы по налогам и сборам;

- подписания акта о выявленной недостаче (ущерба);

- подписания протокола решения учредителей о создании компании (по долгам за долю в УК).