Проводки по счету «43»

По дебету

| Дебет | Кредит | Документ | |

| 43 | 000 | Ввод начальных остатков: готовая продукция | Ввод остатков |

| 43 | 20.01 | Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 20.01 | Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 20.01 | Выпуск готовой продукции по плановой себестоимости | Отчет производства за смену |

| 43 | 23 | Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 23 | Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 91.01 | Излишки готовой продукции, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 20.01 | 43 | Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 23 | 43 | Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 25 | 43 | Списание стоимости готовой продукции на общепроизводственные расходы | Требование-накладная |

| 26 | 43 | Списание стоимости готовой продукции на общехозяйственные расходы | Требование-накладная |

| 29 | 43 | Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств | Требование-накладная |

| 44.02 | 43 | Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Требование-накладная |

| 45.02 | 43 | Передача готовой продукции на комиссию (учет у комитента) | Реализация (акты, накладные) |

| 45.02 | 43 | Отгрузка готовой продукции на сторону без перехода права собственности | Реализация (акты, накладные) |

| 90.02.1 | 43 | Возврат готовой продукции от покупателя в течение отчетного периода (сторно) | Возврат товаров от покупателя |

| 90.02.1 | 43 | Списание стоимости готовой продукции покупателю | Реализация (акты, накладные) |

| 91.02 | 43 | Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 43 | Недостача готовой продукции | Списание товаров |

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

Налоговый учёт готовой продукции

Стоимость готовой продукции для целей налогообложения регулирует статья 319 НК РФ. Она допускает учёт только по прямым затратам, а все косвенные затраты списываются на расходы текущего периода (статья 318 НК РФ).

Порядок расчёта довольно сложный и состоит из нескольких этапов:

- считается количество единиц готовой продукции на складе на конец отчётной даты (ОГПкоп):ОГПкоп = ОГПноп + ГПоп — ГПкоп, где ОГПноп — остаток готовой продукции на начало отчётного периода;ГПоп — готовая продукция поступившая на склад в отчётном периоде;ГПкоп — готовая продукция отгруженная в отчётном периоде;

- считаем прямые расходы по готовой продукции произведённой в отчётном периоде (ПРоп):ПРоп = ПРнзпн + ПРоп — ПРнзпк, где ПРнзпн — прямые расходы по незавершённому производству на начало отчётного периода;ПРоп — прямые расходы по готовой продукции выпущенной в отчётном периоде;ПРнзпк — прямые расходы по незавершённому производству на конец отчётного периода;

- считаем прямые расходы, относящиеся к готовой продукции на складе на конец отчётного периода (ПРкоп):ПРкоп = ПРоп х (ОГПкоп / ГПкоп);

- считаем прямых расходов приходящиеся на реализованную готовую продукцию (ПРргп):ПРргп = ПРогпн + ПРоп — ПРкоп, где ПРогпн — прямые расходы, относящиеся к готовой продукции на складе на начало отчётного периода.

Пример

ООО «Кристалл» занимается выпуском телевизоров. 1 июля 2021 года на складе было 150 телевизоров по стоимости прямых затрат 980 тысяч рублей согласно налоговому учёту. За июль произвели 300 единиц товара, а продали 350. На складе 1 августа 2021 года осталось 100 телевизоров.

По состоянию на 1 июля в производстве были телевизоры, прямые затраты по которым составили 80 тысяч рублей, в течение месяца прямые затраты учтены в размере 2 миллионов рублей. Остаток прямых затрат на телевизоры, находящиеся в производстве на 1 августа — 100 тысяч рублей. Итого прямые затраты на произведённые в июле товары — 1,98 миллионов рублей (80 тыс.руб. + 2 млн.руб — 100 тыс.руб.).

Сумма прямых затрат на телевизоры, оставшиеся на складе 1 августа 2021 года составит:

1,98 млн.руб. х (100/350) = 565,71 тыс.руб. — это и есть стоимость готовой продукции на складе согласно налоговому учёту.

Стоимость реализованных телевизоров по налоговому учёту равна 2,394 млн.руб. (980 тыс.руб. + 1,98 млн.руб. — 565,71 тыс.руб.).

Затраты на производство и цена продажи

Как выполнить калькуляцию – покажет пример. Возьмем для наглядности мебельное производство.Пример Рассмотрим цех по изготовлению кожаных диванов. В нем можно разместить бригаду рабочих, которая ежемесячно способна изготавливать по 10 диванов. Плановые затраты за месяц (в среднем) составят:

- стоимость материалов – 150 000 рублей;

- оплата труда – 100 000 рублей;

- отчисления на социальные нужды – 30 900 рублей (100 000 руб. х 30,9%);

- амортизация основных средств – 14 000 рублей;

- коммунальные расходы по содержанию цеха (электроэнергия, теплоснабжение, водоснабжение и водоотведение, услуги связи) – 5 100 рублей.

Всего производственных затрат на 10 диванов – 300 000 рублей (150 000 + 100 000 + 30 900 + 14 000 + 5 100). Поэтому плановая производственная себестоимость одного дивана – 30 000 рублей (300 000 руб. : 10 шт.).

Допустим, накладные расходы составляют 20 процентов от стоимости материалов. Тогда плановая полная себестоимость дивана — 33 000 рублей (30 000 руб. + 150 000 руб. х 20 % : 10 шт.).

Рыночная цена таких диванов – 45 000 рублей (без учета НДС).

Тогда плановая прибыль составит 26,7 процентов ((45 000 руб. – 33 000 руб.) : 45 000 руб. х 100%).

Если плановая полная себестоимость продукции окажется ниже рыночной цены, то организовывать ее производство бессмысленно.

Плановую себестоимость также именуют нормативной. Нормирование затрат компания-производитель осуществляет самостоятельно. Нормы определяются технологией производства.

Подходы к определению понятия «готовая продукция»

В таблице 1 представлены основные подходы к определению понятия «готовая

продукция»

Таблица 1 — Характеристика основных подходов к определению понятия «готовая продукция»

| Автор |

Определение понятия |

| Туровец О.Г. | «готовая продукция – конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации». |

| Волков О.И. | «готовая продукция — это продукция основного и вспомогательного производств предприятия, предназначенная для выпуска на сторону». |

| Грибов В.Д. | «готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем), а также выполненные работы и оказанные услуги». |

| Канке А.А. | «готовая продукция — это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре». |

| Егорушина Т.Н. | «готовая продукция – это продукт производственной деятельности предприятия, изделия и продукты, обработка которых на данном предприятии закончена, они отвечают установленным стандартам и техническим условиям, сданы на склад (приняты заказчиком)». |

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Метод учета отгрузки и реализации готовой продукции

Оформить передачу готовой продукции на склад можно с помощью требования-накладной по форме № М-11 «Требование-накладная», которая утверждена Постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Когда готовая продукция поступает на место для дальнейшего хранения, данная процедура сопровождается открытием учетных карточек материалов, согласно форме № М-17 «Карточка учета материалов», которая утверждена тем же Постановлением, что и предыдущая форма. Материально ответственное лицо получает эти карточки под расписку.

Реализация готовой продукции отражается в товарной накладной по типовой форме ТОРГ-12. Операции, которые включены в цикл реализации готовой продукции, отражают в бухгалтерском учете записью: «Дебет 62 Кредит 90.1 – отражена выручка от продажи готовой продукции».

Если в бухгалтерском учете выручка, полученная в результате реализации готовой продукции, признана, то стоимость списывают со счета 43 «Готовая продукция» и переносят в дебет счета 90 «Продажи».

Процесс реализации является комплексом хозяйственных операций по сбыту, продаже продукции, в том числе работ, услуг, товаров. Считается, что продукция реализована с момента:

- поступления платежей от покупателя путем перевода на расчетный счет предприятия или внесения средств в кассу;

- отгрузки продукции и предъявления платежных документов в банк.

Исходя из того, как определяется момент реализации, ее учитывают двумя способами:

- по отгрузке;

- по оплате.

Каким образом учитывается реализация, должно быть указано в содержании договора. При этом процесс сопровождается переходом права собственности на готовую продукцию. Если реализация определяется, как отгрузка продукции, то право собственности на нее покупатель получает в момент отгрузки.

Покупатель получает право собственности на продукцию после ее оплаты в том случае, когда момент реализации определяется поступлением средств на расчетный счет или в кассу.

Реализацию учитывают на активно-пассивном счете 90 «Продажи». Себестоимость реализованной продукции фактической или нормативной, стоимость реализованных товаров, управленческие расходы, расходы на продажу, НДС, акцизы отражают по дебету счета. Выручку от реализации продукции необходимо отражать по кредиту счета.

По синтетическому счету 90 «Продажи» отсутствует сальдо в конце учетного периода. Данный счет закрывают в корреспонденции со счетом 99 «Прибыли и убытки». Счет 90 можно использовать для определения финансового результата от стандартных типов деятельности организации. Субсчета, которые открывают к счету 90 «Продажи»:

- 90.1 «Выручка» – учитывается выручка от продажи продукции (работ, услуг), товара;

- 90.2 «Себестоимость продаж»;

- 90.3 «НДС»;

- 90.4 «Акцизы»;

- 90.9 Прибыль, убыток от продаж.

Нормативно-правовое регулирование бухгалтерского учета реализации продукции

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) .

Второй уровень регулирования бухгалтерского учета составляют Положения по бухгалтерскому учету (ПБУ). Регулирования реализации продукции касается ПБУ 9/99 , в соответствии с которым выручкой от реализации продукции следует считать увеличение экономических выгод в виде поступления денежных средств в счет оплаты реализованной продукции.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации с Инструкцией по его применению, который утвержден Министерством финансов РФ, считается наиболее важным документом третьего уровня регулирования бухгалтерского учета.

Четвертый уровень регулирования бухгалтерского учета – это внутренние документы организации: рабочий план счетов, учетная политика и др.

Согласно Инструкции по применению плана счетов учет готовой продукции осуществляется на счетах 40 «Выпуск продукции (работ, услуг)» и 43 «Готовая продукция» одним из способов:

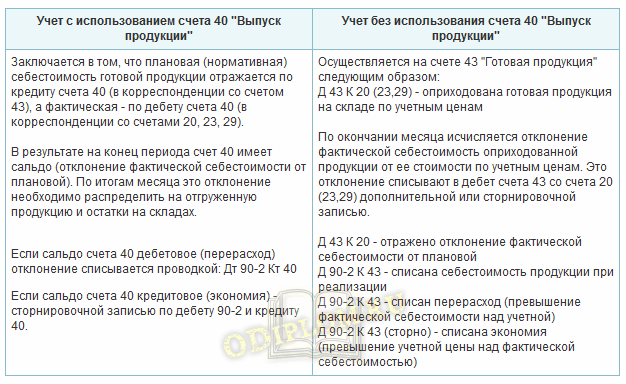

- По фактической производственной себестоимости

- По учетным ценам (нормативная и плановая себестоимость)

- с использованием счета 40 «Выпуск продукции»,

- без использования счета 40 «Выпуск продукции».

Выбранный способ учета готовой продукции закрепляется в учетной политике предприятия.

При первом способе затраты списываются в соответствии с фактически понесенными расходами на производство продукции по итогам месяца. В соответствии с этим делается запись:

Д 43 К 20 (23,29) – оприходована готовая продукция на складе по фактической себестоимости.

После того, как предприятие реализовало продукцию, ее стоимость должна быть списана со счета 43 в дебет счета 90.

Синтетический счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции. Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации. Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

При втором способе используется нормативная, т.е. устанавливаемая на основе норм и нормативов организации, и плановая себестоимость, которая устанавливается на основе рыночных или продажных ценах, либо на данных предыдущего периода. При использовании данного способа возникающие отклонения плановой или нормативной себестоимости от фактической себестоимости списываются по итогам месяца в зависимости от того, используется ли счет 40 «Выпуск продукции».

Учет готовой продукции по учетным ценам с использованием и без использования счета 40 «Выпуск продукции» показан на рисунке.

Реализация продукции осуществляется согласно заключенным с покупателями договорам или посредством розничной торговли. Отгрузка продукции со склада производится на основании приказов отдела сбыта или договоров с покупателями. Отгрузка оформляется товарно-транспортными накладными (форма ТОРГ №12). Также в бухгалтерии в зависимости от условий договора выписывают счет-фактуру, счет на оплату или платежное требование.

Таким образом, можно сделать вывод, что нормативно-правовое регулирование бухгалтерского учета реализации продукции в настоящее время определяется в соответствии с четырьмя уровнями регулирования бухгалтерского учета.

Материалы

Материалы, изготовленные организацией, оприходуйте на основании требования-накладной по форме № М-11. В учете материалы, произведенные организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на их изготовление:

Дебет 10 Кредит 43 (40) – поступили на склад материалы, изготовленные собственными силами.

Подробнее об учете материалов, изготовленных организацией, см. Как отразить в учете поступление материалов.

Такие правила следуют из пункта 8 ПБУ 6/01, пунктов 26 и 27 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пунктов 5, 7 ПБУ 5/01 и Инструкции к плану счетов (счета 43, 40).

Полуфабрикаты собственного производства можно учитывать:

с использованием одноименного счета 21;

без использования этого счета. В этом случае себестоимость полуфабрикатов отдельно не рассчитывается. Передача полуфабрикатов в дальнейшую переработку отражается в аналитическом учете лишь в натуральном выражении.

Подробнее об учете полуфабрикатов см. Как отразить в учете и полуфабрикаты собственного производства.

Пример отражения выпуска готовой продукции. Организация использует при расчете фактической себестоимости готовой продукции счет 43. Часть продукции направлена на производственные нужды организации

ООО «Производственная фирма «Мастер»» производит керамические кирпичи. Учетной политикой «Мастера» предусмотрено применение нормативного способа учета затрат с использованием счета 43. К счету 43 открыты субсчета:

- «Готовая продукция по нормативной стоимости»;

- «Отклонения нормативной стоимости от фактической себестоимости готовой продукции».

В учете «Мастера» сделаны проводки:

Дебет 43 субсчет «Готовая продукция по нормативной стоимости» Кредит 20 – 18 000 000 руб. (4 000 000 шт. × 4,5 руб./шт.) – отражена нормативная себестоимость готовой продукции, выпущенной в апреле;

Дебет 10-8 Кредит 43 субсчет «Готовая продукция по нормативной стоимости» – 4 500 000 руб. (1 000 000 шт. × 4,5 руб./шт.) – отпущена со склада готовая продукция для собственного строительства;

Дебет 62 Кредит 90-1 – 17 700 000 руб. (3 000 000 шт. × 5,9 руб./шт.) – отражена выручка от реализации продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 2 700 000 руб. – начислен НДС с выручки от реализации;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – 13 500 000 руб. (3 000 000 шт. × 4,5 руб./шт.) – списана нормативная себестоимость реализованного кирпича.

Затраты на производство всего выпуска продукции включают в себя:

- стоимость израсходованных материалов (глина, добавки и т. п.) – 14 500 000 руб.;

- зарплата производственных рабочих (с отчислениями) – 1 200 000 руб.;

- общепроизводственные расходы – 2 000 000 руб.;

- общехозяйственные расходы – 800 000 руб.

В конце месяца бухгалтер «Мастера» отразил фактическую себестоимость готовой продукции:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26…) – 18 500 000 руб. (14 500 000 руб. + 1 200 000 руб. + 2 000 000 руб. + 800 000 руб.) – отражена фактическая себестоимость готовой продукции, выпущенной в апреле;

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» Кредит 20 – 500 000 руб. (18 500 000 руб. – 18 000 000 руб.) – отражено отклонение фактической себестоимости готовой продукции, выпущенной в апреле, от нормативной себестоимости.

Сумма отклонений по готовой продукции, переданной на строительство склада, равна: 500 000 руб. : 18 500 000 руб. × 4 500 000 руб. = 121 622 руб.

Дебет 10-8 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» – 121 622 руб. – увеличена себестоимость готовой продукции, переданной на строительство, на сумму отклонений;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» – 378 378 руб. (500 000 руб. – 121 622 руб.) – списано отклонение фактической себестоимости реализованной продукции от нормативной себестоимости.

Об оценке остатков готовой продукции в налоговом учете см. Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг).