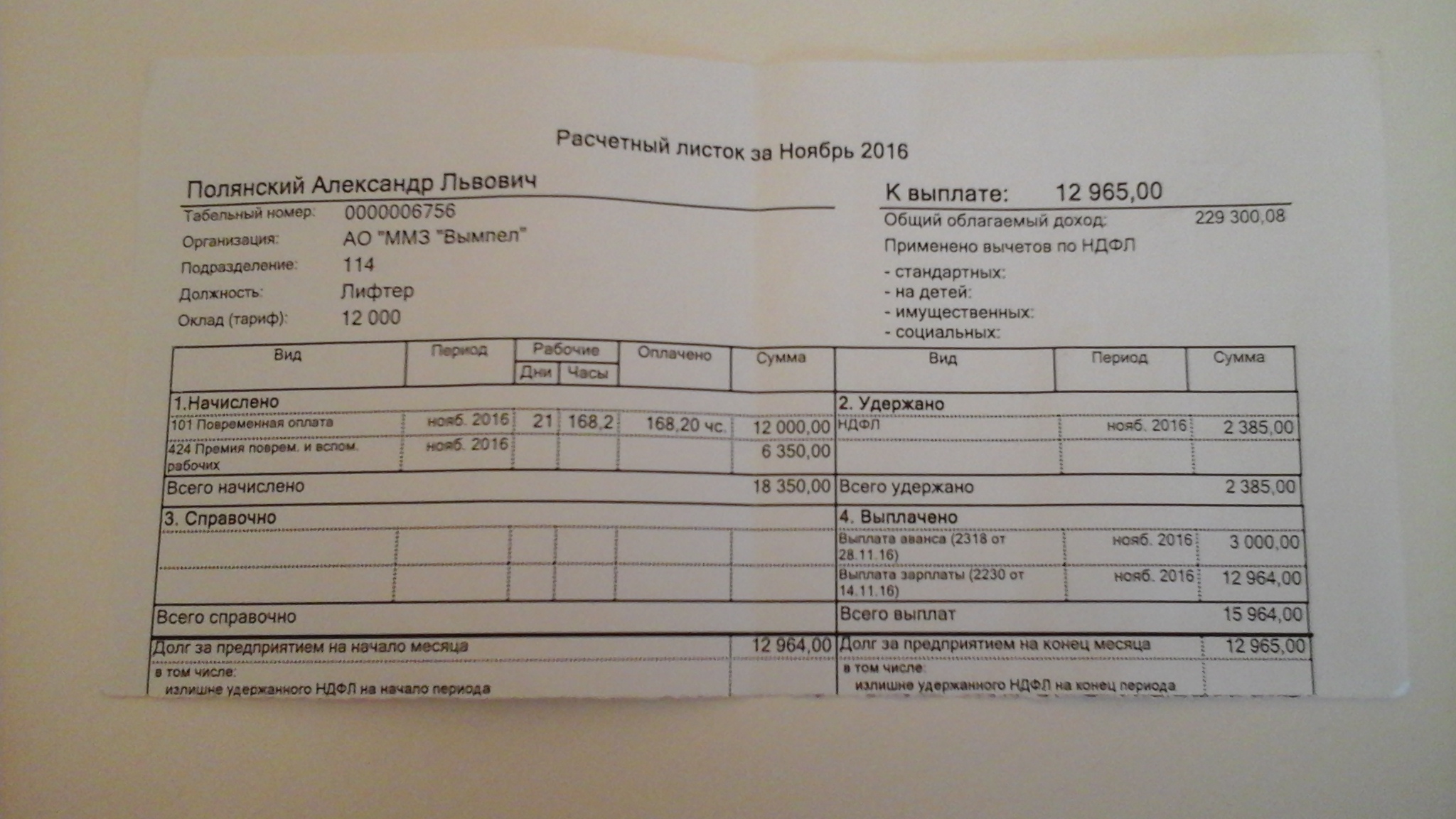

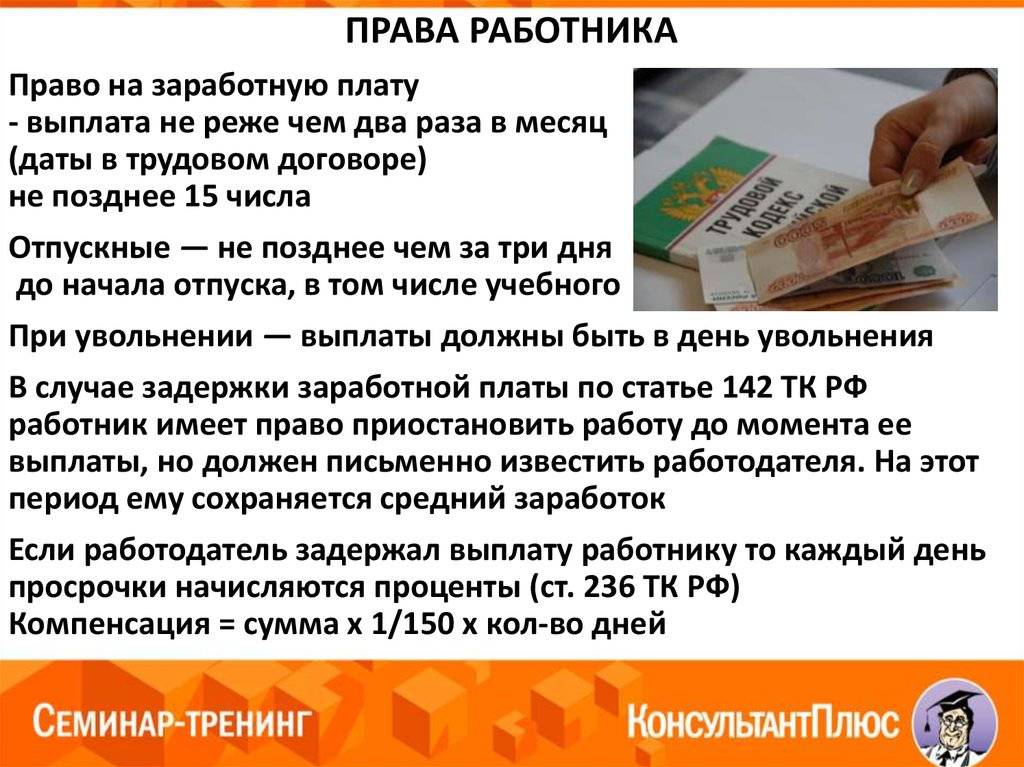

Пример 2. Выплата премии к празднику в январе до 22 числа

Дата удержания НДФЛ с премии 16.01.2023 определяется по дате выплаты в Ведомости. Удержанный в период с 1 по 22 января НДФЛ должен быть уплачен не позднее 30.01.2023 (перенос с субботы 28.01.2023). Срок подачи уведомления об удержанном налоге – не позднее 25.01.2023. Поэтому сумма НДФЛ с премии должна попасть в Отражение удержанного НДФЛ в бухучете за январь месяц.

Чтобы проверить правильность заполнения документа, воспользуемся отчетом Удержанный НФДЛ. Укажем период отчета с 1 января по 22 января 2023 года и убедимся, что Ведомость на выплату премии включена в итоговую сумму.

Удостоверимся, что в сумме налога по ведомости учтен НДФЛ по Бальцеру Э.Г. Для этого расшифруем по сотрудникам ячейку К уплате.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Что говорит судебная практика?

Если по обычным зарплатным нарушениям суды почти всегда встают на сторону сотрудников, с премиями дело обстоит несколько иначе: немало решений – в пользу работодателей, хотя и здесь все зависит от того, как условия описаны в ЛНА.

Как правило, судебные споры возникают по следующим основаниям: несвоевременная или нерегулярная выплата, разный размер премии для сотрудников на одинаковых должностях и дискриминация при выплате.

Так, Конституционный Суд РФ, отказывая принять к рассмотрению жалобу на проверку конституционности , , указал, что премия, предусмотренная , является правом работодателя, а не его обязанностью (Определение Конституционного Суда РФ от 18 июля 2017 г. № 1554-О). Аналогичный вывод содержится и в Определении СК по гражданским делам Верховного Суда РФ от 27 ноября 2017 г. № 69-КГ17-22. В этом споре работодатель отказывался выплачивать премию, так как показатели эффективности работы предприятия в целом составляли 0% – городской суд встал на сторону работодателя, а ВС РФ, отменив апелляционное определение, которое в свою очередь отменило решение первой инстанции, отправил дело на новое апелляционное рассмотрение в суд апелляционной инстанции. В другом споре работодателю удалось в суде доказать, что ЛНА предусматривает выплату премии только при текущей ликвидности предприятия, поэтому суд двух инстанций встал на его сторону (Апелляционное определение Московского городского суда от 6 декабря 2018 г. по делу № 33-52757/2018).

Московский городской суд в апелляционном определении от 18 сентября 2020 г. № 33-35371/2020 указал, что невыплата премии не нарушает права работника на вознаграждение за труд на основании . Работодатель сам определяет, начислять ее или нет. Причем отказ он не обязан фиксировать приказом о лишении премии.

В целом решение о выплате принимает компания, исходя из условий локальных актов (апелляционное определение Московского городского суда от 28 октября 2020 г. № 33-413523/2020, Определение СК по гражданским делам Первого кассационного суда общей юрисдикции от 19 октября 2020 г. № 88-11347/2020). Также решение зависит от количества и качества работы, финансового состояния организации и т.п. (апелляционное определение Московского городского суда от 2 июля 2020 г. по делу № 33-13240/2020). Надо оценивать объем работы, соблюдение сроков, и если работодатель на среднем уровне оценил итоги работы, он может и отказать в премировании (Апелляционное определение Санкт-Петербургского городского суда от 21 февраля 2018 г. № 33-3138/2018).

В то же время с разными суммами премирования на одинаковых должностях (как и при различных окладах на одинаковых должностях) суды встают на сторону работников. Так, например, в одном споре компания выплатила премии, причем у одного сотрудника она оказалась в 3 раза меньше, чем у коллег на аналогичной должности. В разговоре с коллегами он узнал об этом и обратился в суд с жалобой на дискриминацию. По его мнению, замечаний к качеству работы не было, значит, нет оснований для снижения премии. Суд посчитал, хотя работодатель определяет размер премии, ее нельзя считать произвольно. Она должна основываться на качестве работы, а к нему претензий нет. Суд постановил доплатить премию (Апелляционное определение Верховного суда Республики Коми от 7 ноября 2019 г. № 33-6593/2019). Дискриминацию при выплате премии можно проиллюстрировать и Определением СК по гражданским делам Верховного Суда Удмуртской Республики от 1 апреля 2013 г. по делу № 33-959/2013. В этом деле Суд также встал на сторону единственного из всей компании работника, которого депремировали, отменив решение районного суда и постановив взыскать с работодателя квартальную премию, а также компенсацию морального вреда.

Что касается установления различной премии на разных должностях это не будет дискриминацией, так как у работников отличается квалификация, и они выполняют разную работу. При этом размер премии не является гарантированным и постоянным, зависит от результатов работы, вклада каждого сотрудника в выполнение задач, на основе оценки комиссией. В качестве примера можно привести апелляционное определение Санкт-Петербургского городского суда от 18 июля 2017 г. № 33–12917/2017, апелляционное определение Московского городского суда от 30 октября 2017 г. № 33-40191/2017.

Виды премиальных вознаграждений

Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

-

выплата по среднему заработку пропорционально отработанному в течение года времени.

-

платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

-

сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

-

платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Что поменялось для прочих премий и разовых начислений, не являющихся оплатой труда

Для доходов, не относящихся к оплате труда, произошли два ключевых изменения:

- Поменялся срок уплаты НДФЛ. Так же, как и для всех остальных доходов, удержанный налог необходимо перечислять ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Возникла необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Порядок определения даты получения дохода для прочих премий и разовых начислений не изменился – это по-прежнему дата их фактической выплаты. Детальное описание изменений представлено в таблице.

| Параметр сравнения | Как было до 2022 года включительно | Как стало с 2023 года |

|

Дата получения дохода |

Дата фактической выплаты |

Дата фактической выплаты |

|

Срок уплаты |

Последнее число месяца, в котором выплачены отпускные и больничные |

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

|

|

Необходимость подачи уведомления |

— |

|

Разберем новшества на примерах.

Сроки выплаты премий

Сроки выплат заработной платы и ее частей (премии) установлены новой редакцией ст. 136 ТК РФ.

Вступившая в силу 03.09.2016 измененная статья определяет срок выплат вознаграждений работникам в течение 15 дней после начисления.

Работодатели имеют право установить любую дату для начисления премий:

-

Последний рабочий или календарный день года одновременно с начислением заработной платы.

-

Дату, назначенную после принятия внутренней отчетности учредителями.

-

День, установленный после сдачи годовой отчетности.

В пояснениях Минтруда к новой редакции ст. 136 ТК РФ, размещенные на официальном сайте Министерства, отмечено, что работодатели могут самостоятельно определять срок выплат с закреплением порядка в коллективном договоре, Положении о премировании или приказе.

Трудовое законодательство не будет нарушено, если в локальных актах закрепить положение об установке срока начисления премий приказом.

После начисления премии в установленную дату выплата производится в течение 15 дней.

На работодателя, нарушившего срок выплат работникам после начисления, налагается административный штраф.

Что изменилось для ежемесячных премий и разовых начислений в виде оплаты труда

Основные изменения:

- Датой получения дохода теперь является дата выплаты.

- Изменился срок уплаты НДФЛ. Удержанный налог необходимо теперь перечислять в бюджет ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Появилась необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Подробное сравнение, как было до 2023 года и после, представлено в таблице.

| Параметр сравнения | Как было до 2022 года включительно | Как стало с 2023 года |

|

Дата получения дохода |

Последний день месяца |

Дата фактической выплаты |

|

Срок уплаты |

Последнее число месяца, в котором выплачены отпускные и больничные |

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

|

|

Необходимость подачи уведомления |

— |

|

Ответы на распространенные вопросы о том, как рассчитать премию за год

Вопрос №1: Будет ли работодатель привлечен к административной ответственности, если он по своему усмотрению все же выплатит годовую премию сотруднику, в отношении которого проводилось дисциплинарное взыскание?

Ответ: Нет, но выплаченную сумму премиальных нельзя будет учесть при расчете налогооблагаемой базы по налогу на прибыль.

Вопрос №2: Может ли работодатель лишить годовой премии, если сотрудник выполнял порученную ему работу некачественно, но премии утверждены в коллективном договоре?

Ответ: Премии выплачиваются сотрудникам по желанию работодателя, закон не обязывает его устанавливать поощрительные выплаты. Это значит, что наниматель по своему усмотрению может и лишить сотрудника премии, даже если она отражена в локальном акте компании.

Зарплата как поощрение

Согласно трудовому кодексу работодатель вправе поощрить рабочих в и ранее такими способами:

- Объявить работнику благодарность.

- Вручить ему почётную грамоту.

- Наградить ценным подарком или же выплатить денежное вознаграждение.

- Представить сотрудника к званию лучшего в своей профессии.

Порядок начисления и выплаты тринадцатой зарплаты в трудовом кодексе не регламентируется. Поэтому узнать о порядке начисления и сроках выплаты премии можно узнать из Коллективного договора или Положения о премировании, которое имеется на предприятии.

В свою очередь бухгалтерия не может документально засвидетельствовать эти выплаты как зарплату за месяц, ведь календарного месяца под номером тринадцать не существует. Именно потому 13 зарплата отражается во всех проводках организации как премия, которая подлежит выплате работникам по результатам их деятельности в текущем году.

Такую премию невозможно подсчитать раньше, чем подойдёт к концу год. Затраты, которые пойдут на премирование, организация обязана подтвердить специальными свидетельствами, которые доказывают целевое расходование средств. Поэтому после принятия руководителем решения о выплате 13 зарплаты сотруднику, необходимо указать достижения, за которые они получат премию, а также уточнить сроки выдачи вознаграждения. Подтверждающими документами в таком случае выступают:

- Приказ руководителя предприятия.

- Трудовой договор, на основании которого совершается трудовая деятельность.

- Коллективный договор.

- Положение о премировании сотрудников.

Резерв на годовую премию

В налоговом учёте создание любого резерва преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу по налогу на прибыль.

Порядок формирования резерва на годовую премию предусмотрен статьёй 324.1 НК РФ и близок с порядком создания резерва на выплату отпускных работникам. Все отчисления в резерв необходимо учитывать в расходах на оплату труда, а датой их признания будет считаться их дата начисления в резерв.

Организациям, принявшим решение о равномерном учёте расходов на выплату премий, необходимо зафиксировать его в учётной политике и также указать:

- Предельную сумму отчислений.

- Ежемесячный процент отчислений.

Для ежемесячного процента отчислений составляется смета, где нужно отразить расчёт размера ежемесячных платежей в резерв. При этом нужно исходить из сведений о предполагаемой годовой сумме отчислений на выплату премий.

До момента подачи декларации по налогу на прибыль организации необходимо провести инвентаризацию резерва. Если расходы на премию за год:

- Превысили объём резерва — разницу учесть в расходах на оплату труда на 31 декабря отчётного года.

- Не превысили объём резерва — разницу учесть в составе внереализационных доходов отчётного года.

Отметим, что вознаграждения, списываемые с предыдущего резерва, не учитываются при расчёте начисленных в текущем году.

Размер 13-й зарплаты

Размер 13-й зарплаты каждая конкретная компания определяет самостоятельно. При этом порядок начисления фиксируется либо в коллективном договоре, либо в отдельном положении о премировании. Тогда для всех сотрудников правила будут одинаковыми.

Допустимо также фиксировать правила премирования и размер бонуса в отдельных трудовых договорах. В этом случае размер премии можно индивидуализировать, но и бюрократических издержек будет больше.

Важным шагом для каждого сотрудника является правильное распоряжение 13-й зарплатой. Многие люди склонны растрачивать ее, однако это не самое разумное решение. Эксперты советуют потратить на себя 10–20%, а остальные деньги — инвестировать, например положить на вклад.

В России сложилась практика выплачивать 13-ю зарплату по одной из трех методик: процент среднегодовой зарплаты, фиксированный размер или по окладу.

Пример расчета по проценту среднегодовой зарплаты. В компании N всем сотрудникам по итогам года выплачивают 10% от среднегодовой зарплаты. Сотрудник Иванов за 12 месяцев заработал 1,2 млн рублей. Значит его 13-я зарплата составит 120 тыс. рублей (10% от 1,2 млн рублей).

Пример расчета по фиксированному размеру. В компании V топ-менеджмент утвердил правила, согласно которым 13-я зарплата выплачивается в соответствии с занимаемой должностью. Так, рядовой персонал получает 40 тыс. рублей, руководители подразделений — 60 тыс. рублей. Значит, менеджер Сидоров по итогам года получит премию в 40 тыс. рублей, а его руководитель — 60 тыс. рублей.

Пример расчета по окладу. В компании M 13-я зарплата выплачивается в размере 100%, 75% и 50% от оклада в зависимости от стажа работника. Если сотрудник проработал весь год, то выплачивается 100%, от шести до 11 месяцев — 75%, а меньше шести месяцев — 50%. Сотрудник Петров работает в компании уже четыре года, а его оклад составляет 120 тыс. рублей. Значит, и 13-ю зарплату по итогам года он получит в размере этой суммы. Его коллега Кузнецов работает только десять месяцев, оклад у него чуть больше — 130 тыс. рублей, следовательно, 13-ю зарплату он получит в сумме 97 500 рублей (75% от оклада).

В бюджетных организациях, где сумма оклада низкая, бывает, что премию выплачивают и в размере 30 окладов и больше. Пример: в 2022 году в одном из бюджетных учреждений города Химки оклад электрика составил 12 715 рублей. По итогам года, допустим, всем сотрудникам выплатили по пять окладов, значит, электрик получит 13-ю зарплату в размере 63 575 рублей (12 715 рублей × 5).

13 зарплата длявоеннослужащих

Для военнослужащих 13 зарплата установлена законодательно. Она призвана поощрять тех сотрудников, которые несут свою службу добросовестно, тщательно выполняя свои должностные обязанности.Тринадцатая зарплата выплачивается тем военнослужащим, которые служат по контракту.

Законодательно установлен и размер тринадцатой зарплаты военнослужащих. Она составляет не менее трех месячных оклада (см. → как рассчитать зарплату по окладу?). Такая выплата осуществляется каждый год. При этом она может быть разделена на несколько частей. То есть выплаты могут осуществляться каждый месяц или квартал. Единственное условие – 13 зарплата должна выплачиваться одновременно с ежемесячным жалованием.

Для военнослужащих расчет премии осуществляется по специфической схеме. На ее размер влияют следующие показатели:

- звание;

- воинская должность;

- оклад.

В том случае, когда военнослужащий только поступил на службу, его премия рассчитывается, исходя из того количества дней, которые он отработал за период.

Премия военнослужащему может не выплачиваться при нарушении им дисциплины воинской части и наложении дисциплинарного взыскания. Есть и другие обстоятельства, при которых 13 заработная плата не положена:

- если служба проходит в частях, где установлена отдельная система премирования за выполнение или перевыполнение поставленных задач;

- уволенные военнослужащие не могут претендовать на получения очередной части тринадцатой зарплаты;

- при выполнении заданий в командировке за территорией РФ и содействии военным других стран военнослужащий лишается права на получение 13 зарплаты.

Ежегодная премия военнослужащего является наследуемой выплатой. То есть если военнослужащий умирает, полагающуюся ему премию могут получить его супруг (или супруга), дети или иные законные представители.