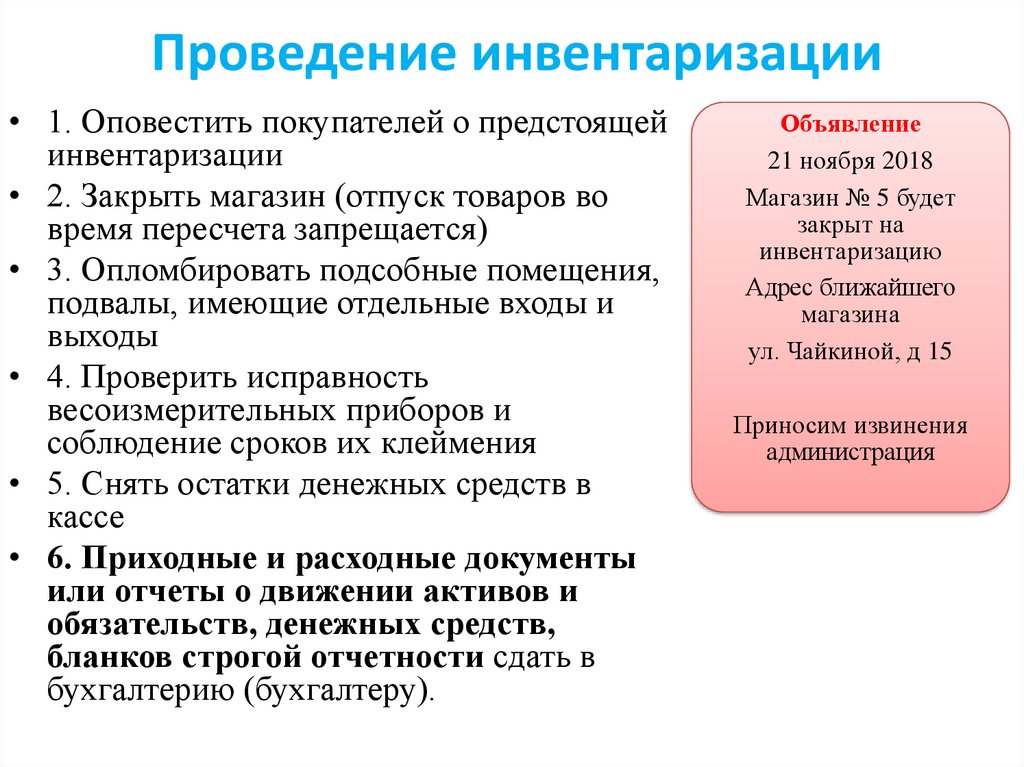

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).

В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб. - Сумма обязательства получается путем умножения дней неиспользованного отпуска на средний заработок:

- Подгружается накопленная сумма по обязательствам и резервам. Эти данные берутся из предыдущего документа Резервы отпусков, т.е. из документа ноября. Если в декабре сотруднику предоставляется отпуск за счет оценочных обязательств и резервов, то накопленная сумма из предыдущего месяца уменьшается на это значение. Полученные данные попадают в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой и получается положительная сумма (доначисление) или отрицательная сумма (списание). Эта информация попадает в колонку зачтено.

В нашем примере результат по сотруднику следующий:- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за год:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Подгружается накопленная сумма по страховым взносам и взносам «на травматизм». Также как и сумма оценочных обязательств, данная сумма берется из предыдущего ноябрьского документа Резервы отпусков. Далее полученные цифры уменьшаются на сумму страховых взносов / ФСС НС по отпускным декабря, предоставленным за счет оценочных обязательств и резервов:

- Рассчитывается разница между исчисленной и накопленной суммой по взносам и получается положительная сумма (доначисление) или отрицательная сумма (списание). Данная информация отражается в колонке зачтено.

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

Получившиеся результаты (списания/доначисления из колонки зачтено) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

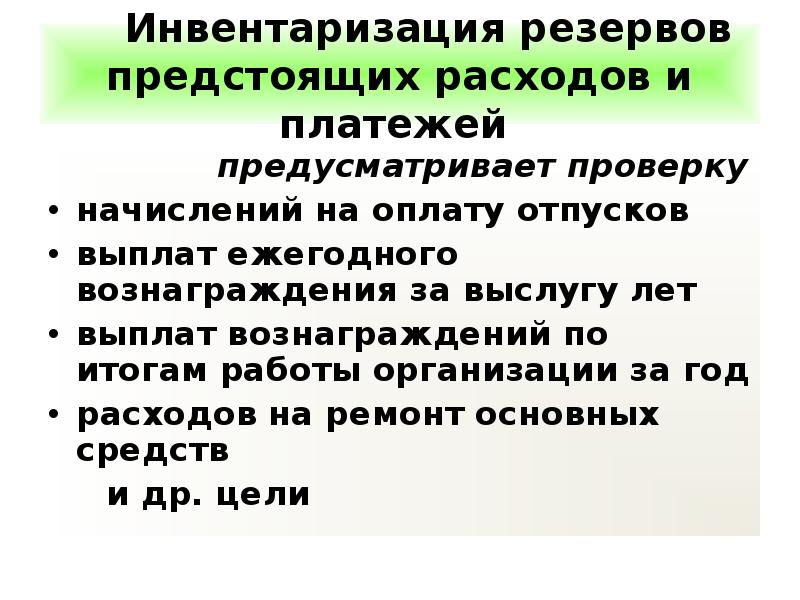

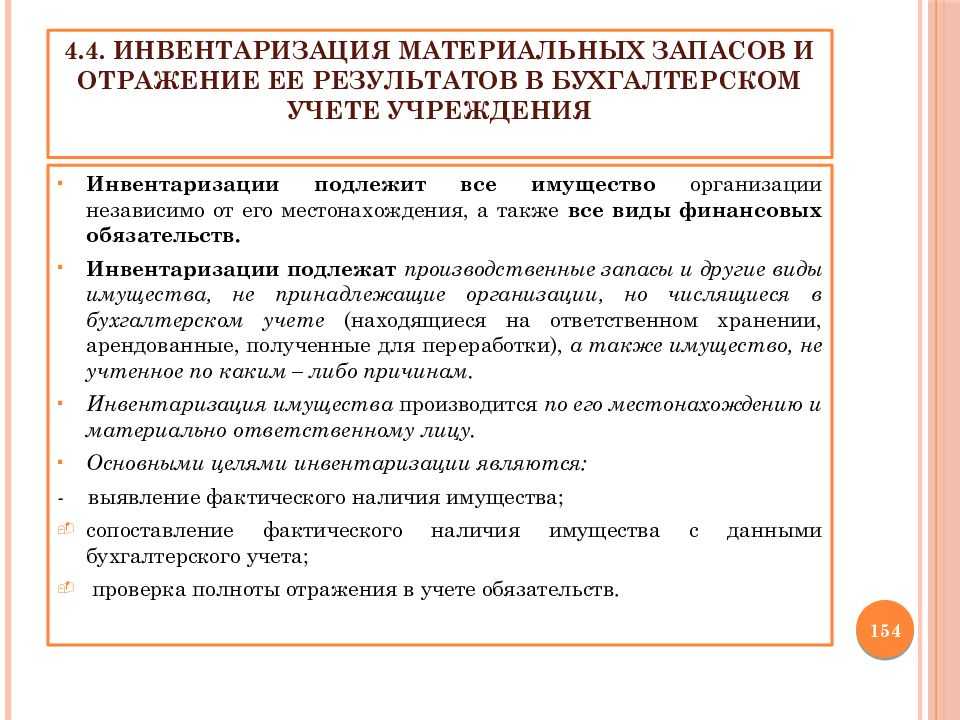

Инвентаризация резерва на оплату отпусков – механизм выполнения

Право налогоплательщиков на образование отпускных резервов предусмотрено стат. 324.1 НК. Порядок учета таких операций, включая ежемесячный процент и предел отчислений, необходимо закрепить в учетной политике. Согласно актуальным законодательным нормам организации не обязаны применять резервирование, а те, кто работает по «кассовому методу» воспользоваться указанной льготой не могут.

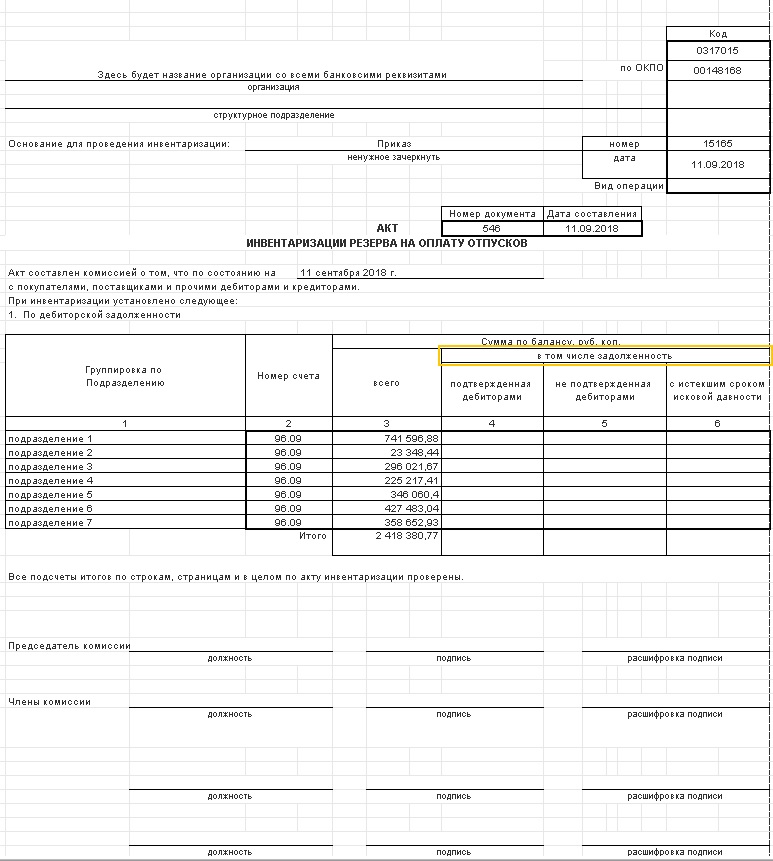

Если же предприятие создает резерв отпускных расходов, проведение инвентаризации обязательств является обязательным по п. 3 ст. 324.1 НК. Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы. При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва. По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт.

Ежеквартально списывать отчисления в резерв опасно

В одном из споров налоговый орган исключил из состава расходов проверяемой компании отчисления в резерв на уплату отпусков на сумму 14 млн руб. только по той причине, что организация учла их не помесячно в январе — марте 2010 г., а в конце I квартала единовременно. В связи с изменением учетной политики ей пришлось дорабатывать бухгалтерскую компьютерную программу, что и стало причиной задержки с отражением затрат.

Компания дошла до суда кассационной инстанции, доказывая, что своими действиями она не занизила сумму налога на прибыль. В бюджете потерь не возникло. В итоге суд поддержал налогоплательщика (Постановление Девятого арбитражного апелляционного суда от 27.01.2015 N 09АП-56396/2014, оставлено в силе Постановлением Арбитражного суда Московского округа от 26.05.2015 N Ф05-5823/2015).

Но раз такие претензии контролеры предъявляют внутри одного квартала, то переносить отчисления из одного квартала в другой тем более опасно.

Выявлены неучтенные объекты ОС

При выявлении не принятых на учет ОС комиссия должна включить в опись правильные сведения и технические показатели (п. 3.3 Методических указаний № 49). Выявленные при инвентаризации активы, отвечающие признакам ОС, указанным в п. 4 ФСБУ 6/2020 «Основные средства», принимаются к бухучету по справедливой стоимости (п. 14 ФСБУ 26/2020 «Капитальные вложения») и отражаются по дебету счета 08 (01) в корреспонденции со счетом 91 «Прочие доходы».

Срок полезного использования выявленного ОС определяется при его принятии к бухгалтерскому учету.

В целях налогообложения стоимость обнаруженного имущества признается внереализационным доходом (п. 8 статьи 250 НК РФ). А первоначальной стоимостью ОС, полученного организацией без несения соответствующих расходов на его приобретение, определяется в размере дохода, подлежащего налогообложению, признанного при получении данного имущества, если иное не предусмотрено главой 25 НК РФ, с учетом расходов, связанных с доведением его до состояния, в котором оно пригодно для использования (пункт 6 статьи 252 НК РФ, письмо Минфина России от 11.09.2023 N 03-03-06/1/86534). Оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений статьи 105.3 настоящего Кодекса, по амортизируемому имуществу — не ниже определяемой в соответствии с главой 25 остаточной стоимости. Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Для этого могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в СМИ и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств. Начисление амортизации по ОС начинается с первого числа месяца, следующего за месяцем, в котором оно было введено в эксплуатацию.

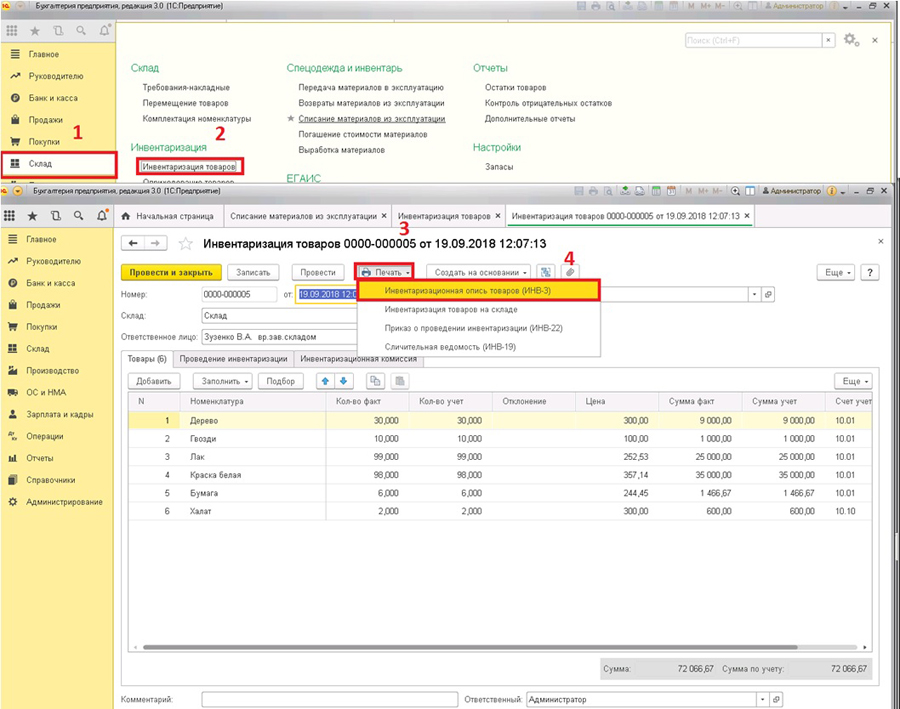

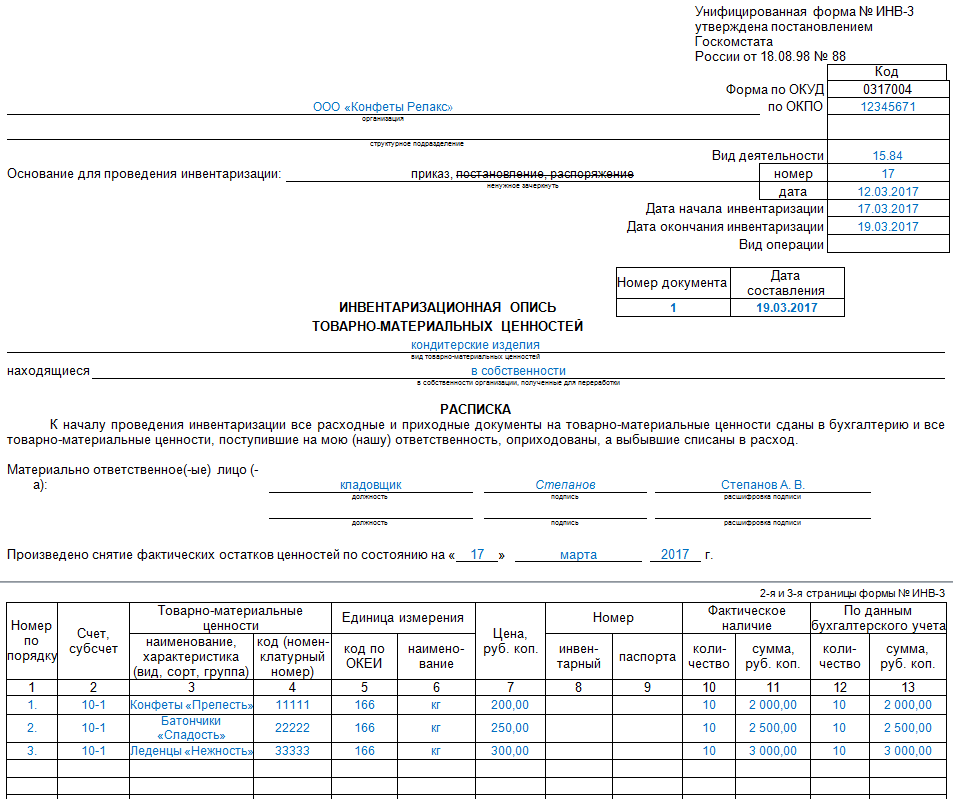

Документирование результатов инвентаризации

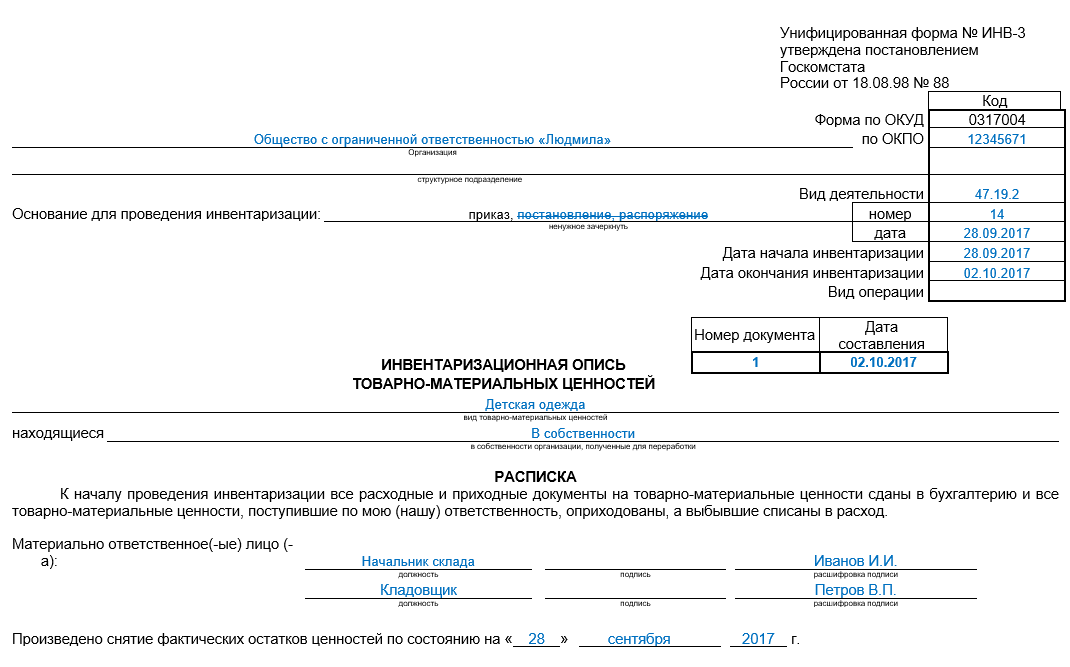

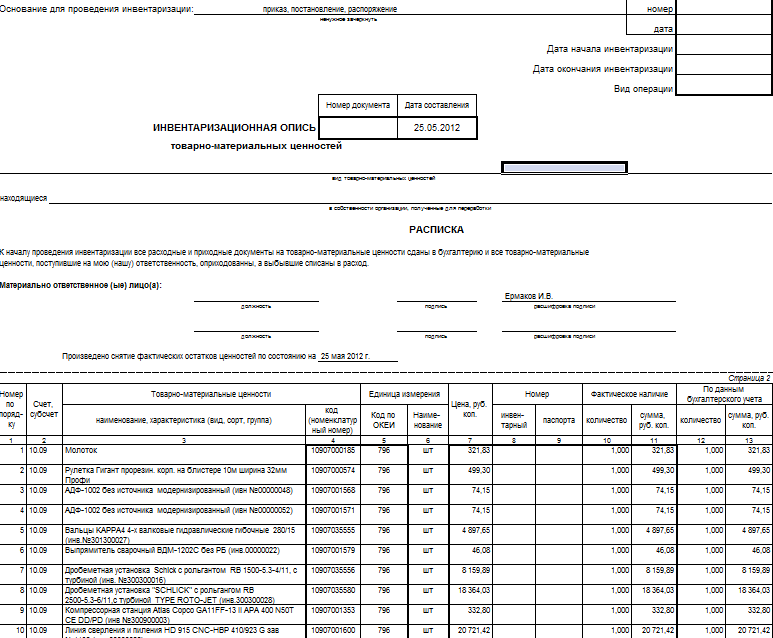

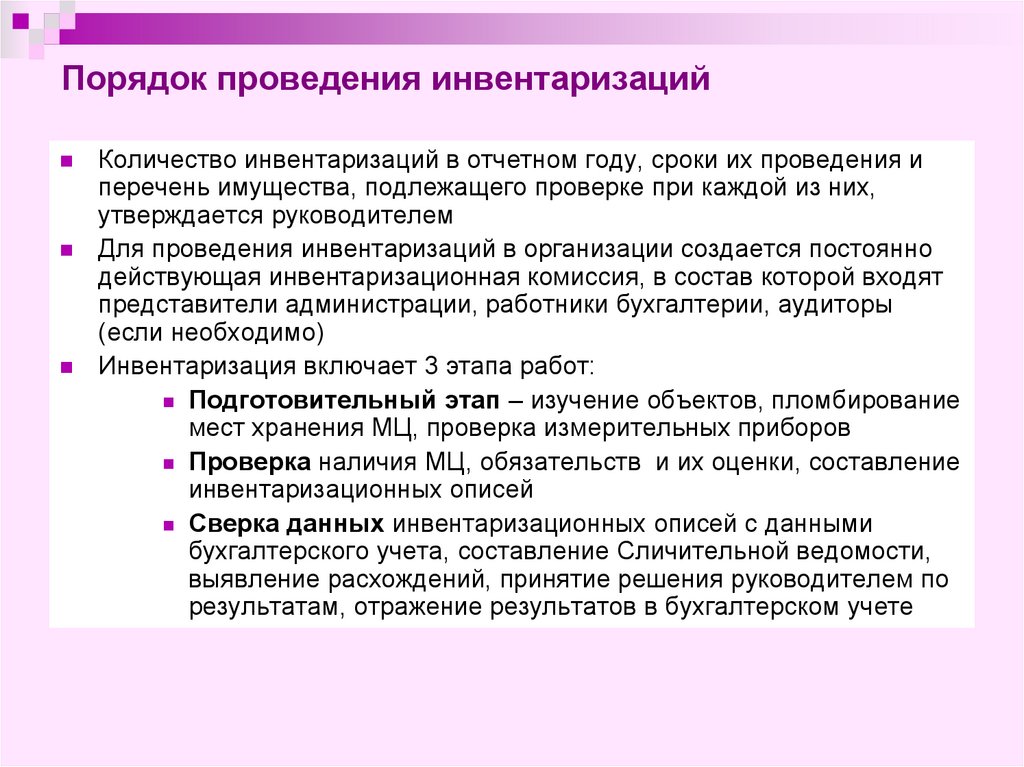

Для оформления инвентаризации Методические указания предлагали использовать формы первичной учетной документации по инвентаризации имущества и финансовых обязательств (описи и акты), приведенные в приложениях к ним, либо формы, разработанные министерствами и ведомствами.

ФСБУ 28 никаких конкретных форм документов по инвентаризации не содержит. В стандарте есть только требование документировать результаты инвентаризации (в частности, инвентаризационными описями, актами инвентаризации, сличительными ведомостями), но формы этих документов определяются самой организацией. Главное, чтобы документы инвентаризации были составлены в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом «О бухгалтерском учете» 402-ФЗ и Федеральным стандартом бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (пункт 6).

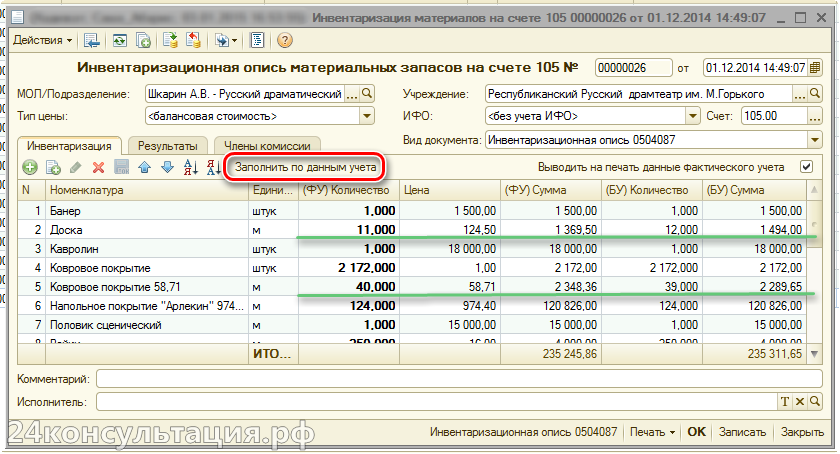

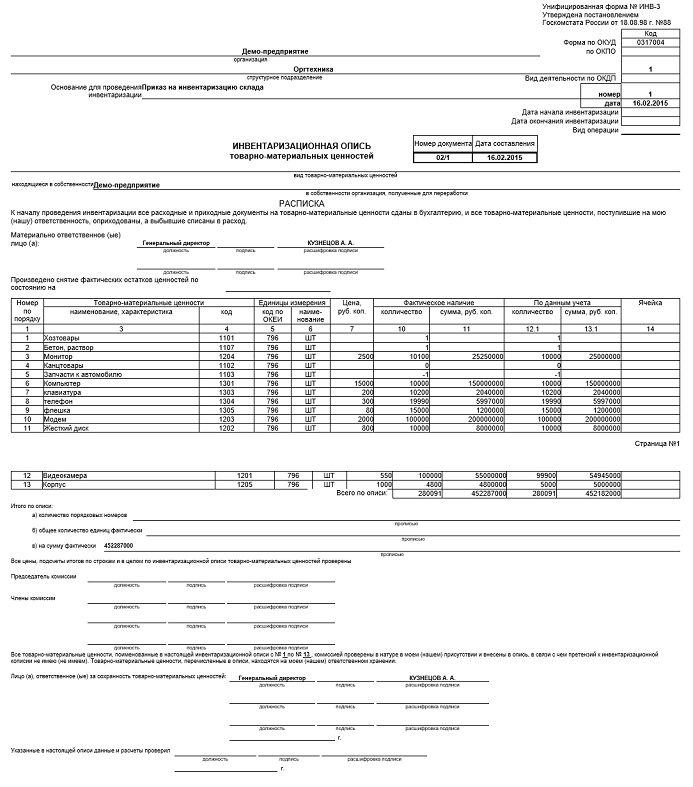

Если организация проводит инвентаризацию запасов и иных аналогичных активов, то документ, содержащий сведения о фактическом наличии, должен содержать, в частности (пункт 31):

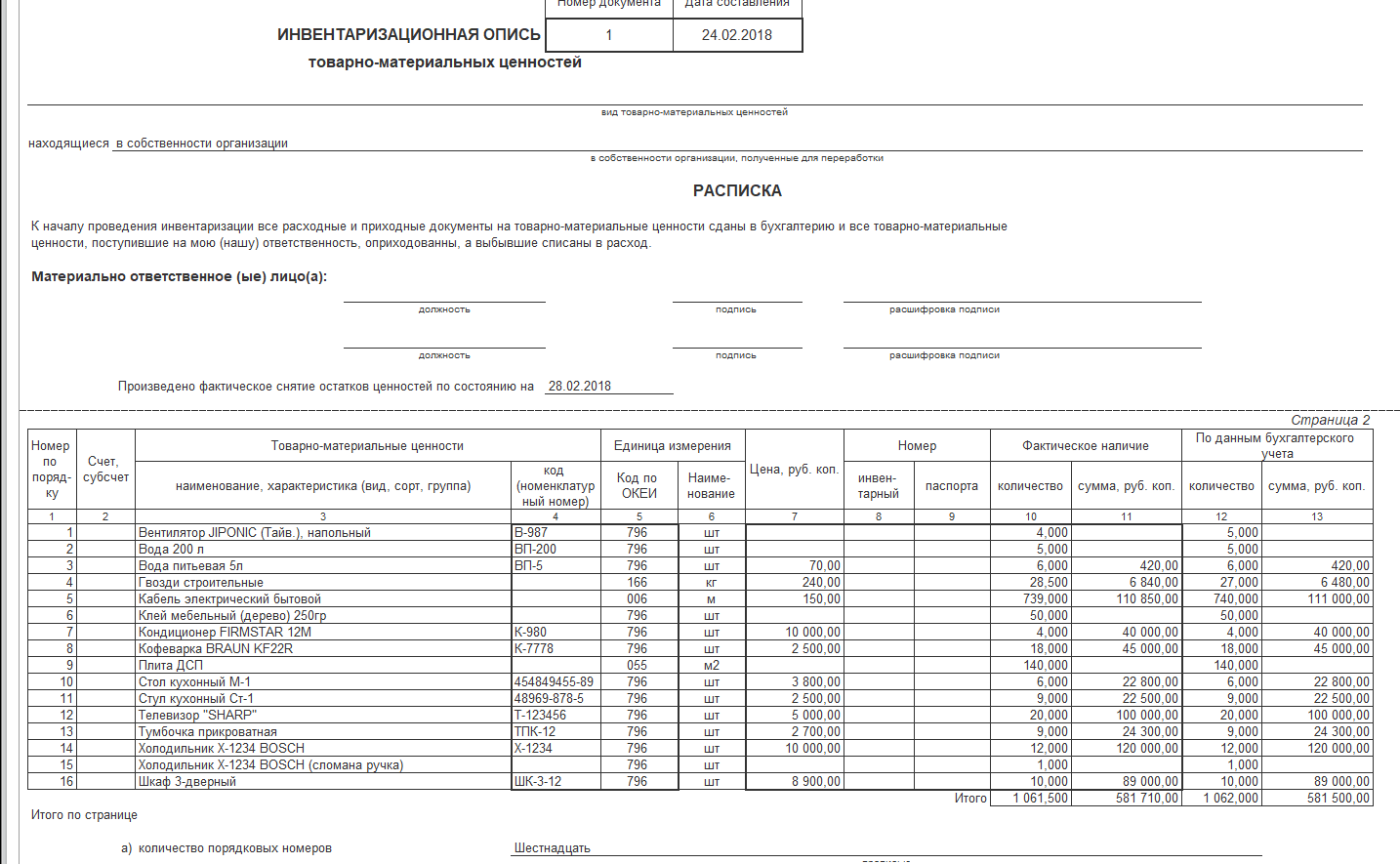

а) наименования активов и сведения, идентифицирующие их, их количество по номенклатуре и в единицах измерения, принятых в учете;

б) количество (прописью) порядковых номеров активов и общее количество (прописью) таких активов в натуральных единицах измерения, записанных на каждой странице, вне зависимости от того, в каких единицах измерения (например, штуках, килограммах, метрах) эти активы показаны (на каждой странице документа);

в) отметку о проверке цен, таксировки и подсчета итогов на последней странице документа с подписями лиц, производивших эту проверку;

г) расписку материально ответственного лица, подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования (в конце документа);

д) в случае смены материально ответственных лиц подписи лица, принявшего актив, и лица, сдавшего этот актив;

е) подписи всех членов инвентаризационной комиссии и соответствующего материально ответственного лица.

К документам инвентаризации приобщаются, как минимум (пункт 35):

а) акты обмеров, технические расчеты, документы, оформляющие результаты перевеса весовых товаров;

б) объяснения материально ответственных лиц о допущенной пересортице;

в) объяснения инвентаризационной комиссии причин, по которым разница в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, не отнесена на виновных лиц.

Раздел «Составление сличительных ведомостей по инвентаризации» исключен, так как ФСБУ 28 допускает применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии активов или обязательств, и документов, содержащих результаты инвентаризации (пункт 5).

Таким образом, организации имеют право как использовать привычные формы документов по инвентаризации, так и «творчески доработать» их с соблюдением требований стандарта. Например, учитывая, что каждая организация обязана на отчетную дату проанализировать наличие признаков обесценения основных средств, целесообразно добавить соответствующую графу в инвентарную опись основных средств — «наличие признаков обесценения». Если для всех объектов комиссия указала «нет», то отсутствие необходимости проведения теста на обесценение документально подтверждено.

Отражение результатов инвентаризации в бухгалтерском учете

Если ранее результаты инвентаризации подлежали отражению в учете на основании инвентаризационных описей и сличительных ведомостей, то в ФСБУ 28 формулировка скорректирована: «Результаты инвентаризации подлежат отражению в бухгалтерском учете на основании их квалификации, утвержденной руководителем экономического субъекта по представлению лица (лиц), на которое (которых) возложено проведение инвентаризации».

Методические указания (пункт 5.5) предусматривали отражение результатов инвентаризации в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете, что противоречило ст.11 Федерального закона «О бухгалтерском учете» 402-ФЗ. ФСБУ 28 устранил данное несоответствие: результаты инвентаризации, как и предусмотрено в законе 402-ФЗ, подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (пункт 10 ФСБУ 28).

Из общего правила есть исключения. В частности, при составлении годовой бухгалтерской (финансовой) отчетности:

- результаты инвентаризации запасов … в районах Крайнего Севера … в период наименьших остатков регистрируются в том периоде, в котором закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации активов, проведенной не ранее 1 октября отчетного года — в бухгалтерском учете того отчетного периода, в котором была закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации иных объектов инвентаризации регистрируются в бухгалтерском учете последним календарным днем отчетного года.

Методические указания предусматривают следующий порядок отражения результатов инвентаризации на счетах бухгалтерского учета:

- излишек имущества зачисляется на финансовые результаты организации …;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Такая формулировка является не вполне корректной, так как мы никогда не отражали результаты инвентаризации на счете 99 «Прибыли и убытки», а всегда использовали для этой цели счет 91 «Прочие доходы и расходы». Поэтому новые формулировки ФСБУ 28 ничего не меняют в порядке отражения результатов инвентаризации на счетах, но являются более правильными и подробными:

а) стоимость активов, оказавшихся в излишке, относится на доходы экономического субъекта;

б) стоимость утраченных активов, а также активов, оказавшихся испорченными (поврежденными) и не подлежащих использованию или продаже, относится на виновных и (или) иных лиц (при наличии оснований для возмещения ее, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для возмещения ее);

в) стоимость активов, оказавшихся испорченными (поврежденными), но подлежащих использованию либо продаже, корректируется на сумму обесценения в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

г) выявленные при инвентаризации суммы дебиторской задолженности и обязательств, по которым срок исковой давности истек, а также иных долгов, нереальных для взыскания, списываются с бухгалтерского баланса в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

д) выявленные при инвентаризации расхождения в суммах дебиторской задолженности и обязательств, отличных от указанных в подпункте «г» настоящего пункта, отложенных налоговых активов и обязательств, доходов и расходов будущих периодов доначисляются или досписываются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета.

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.