Законодательные ограничения в отношении переработки

Организуя сверхурочную работу для членов трудового коллектива, работающих по сменному графику, нужно учитывать некоторые законодательные требования и ограничения:

- Длительность переработки не должна быть более 4 часов для одного сотрудника в течение 2 рабочих дней подряд, в совокупности за год — более 120 часов (п. 6 ст. 99 ТК РФ).

- Не могут трудиться сверхурочно:

- беременные сотрудницы (п. 5 ст. 99 ТК Ф);

- несовершеннолетние работники (п. 5 ст. 99 ТК РФ);

- трудящиеся, совмещающие работу и учебу на основании ученического договора (п. 3 ст. 203 ТК РФ).

- В особом порядке (п. 5 ст. 99 ТК РФ), с предупреждением о возможности отказаться от переработки и получением письменного согласия, привлекаются к сверхурочной работе при отсутствии медицинских противопоказаний:

- сотрудницы, воспитывающие ребенка до 3 лет;

- инвалиды.

- Работа в течение двух смен подряд запрещена (п. 5 ст. 103 ТК РФ).

Таким образом, переработка при сменном трудовом графике требует не только соблюдения норм о компенсации сверхурочного труда, но и исполнения других требований законодательства, касающихся работы за пределами установленных временных норм.

***

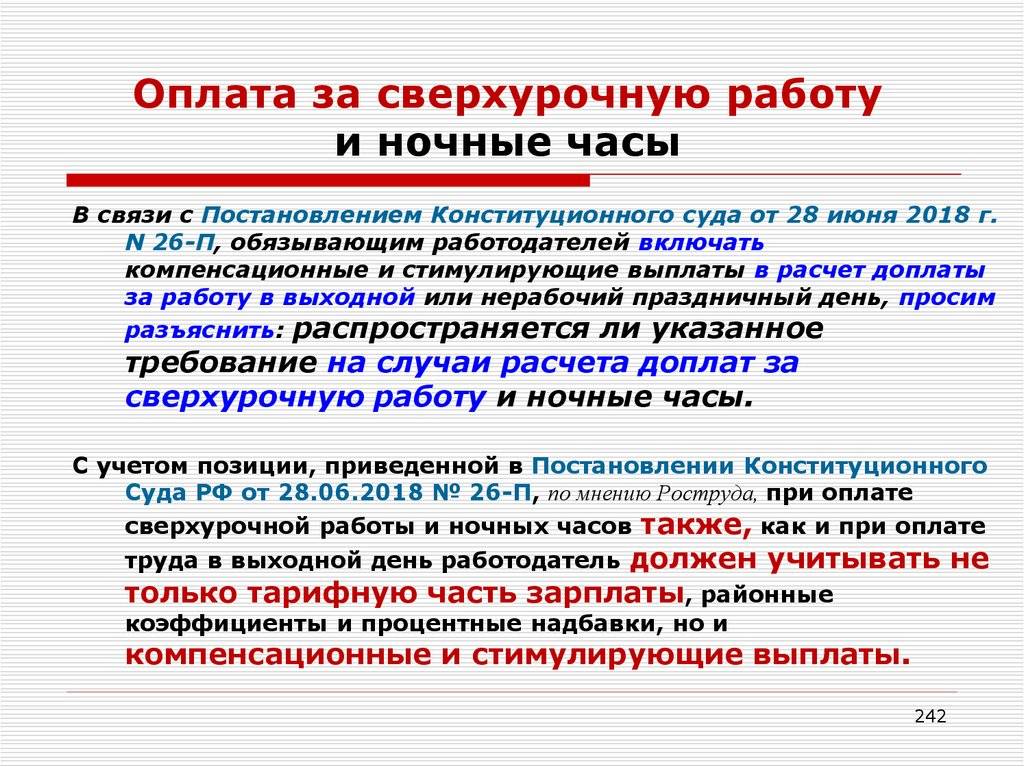

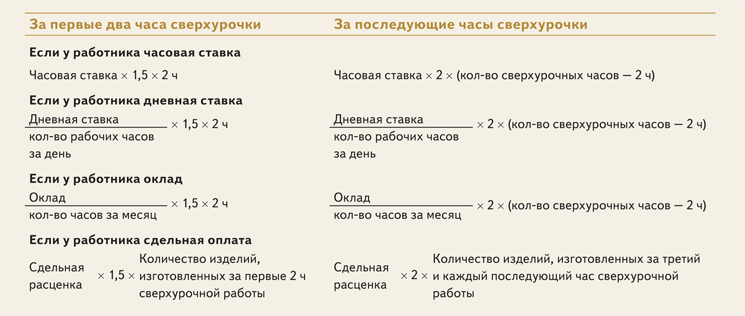

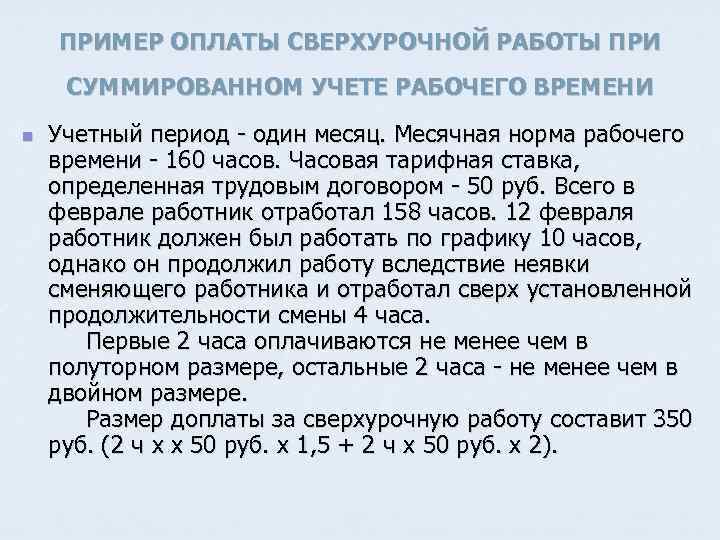

При суммированном учете работодателю необходимо соблюдать установленные законодательно нормы рабочего времени за месяц. При их превышении возникает обязанность по оплате переработки. Оплата производится согласно ТК РФ: первые два часа — в полуторном размере, последующие — в двойном.

Еще больше материалов по теме — в рубрике «График и учет рабочего времени».

Оплата переработанных и недоработанных часов

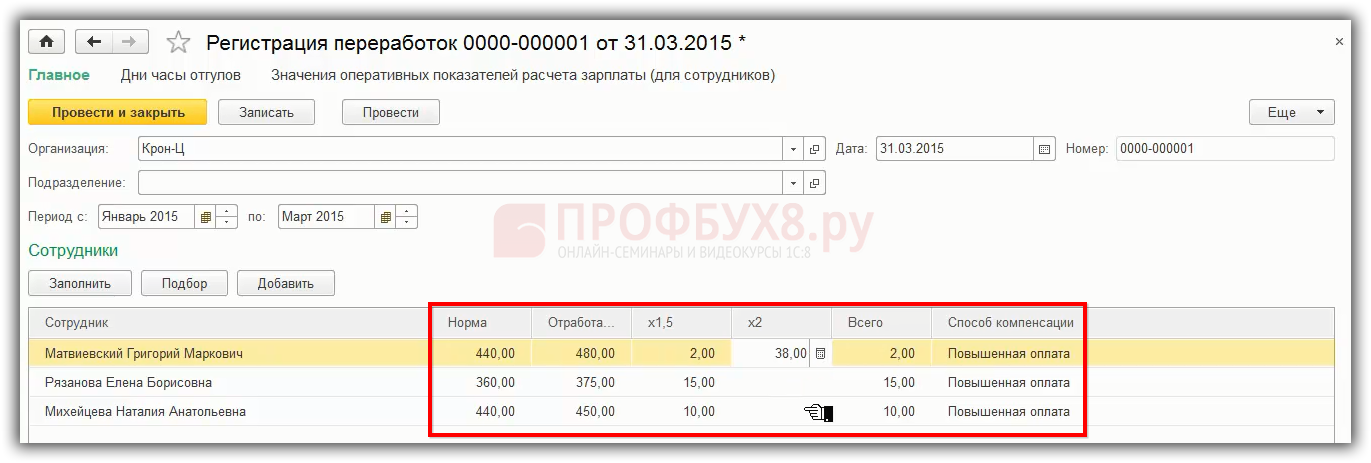

Если в течение учетного периода сотрудник отработал свыше индивидуальной нормы часов по одной из следующих причин (выхода не в свою смену для замены другого работника, увеличения количества часов по производственной необходимости и т.д.), то необходимо начислить доплату за переработанное сверх нормы время: за первые 2 часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Если же в учетном периоде сотрудник не смог отработать норму рабочих часов по причине неправильно составленного графика работы или перевода на другой график, это значит, что оплата фактически отработанного времени оказалась меньше, чем гарантировано работнику трудовым законодательством. В данном случае оплата неотработанных часов по вине работодателя производится в размере не ниже средней заработной платы сотрудника, рассчитанной пропорционально фактически отработанному времени ( ТК РФ). Если отсутствует вина работника и работодателя, то за работником сохраняется не менее 2/3 тарифной ставки (оклада).

Как оплачивается работа в выходные и праздники?

Иногда возникает производственная необходимость вызвать сотрудника на работу в выходной или праздничный день. Для того чтобы это сделать, требуется сначала получить согласие работника. Однако законом предусмотрены некоторые исключения. Вызвать на работу человека без его согласия можно:

- если в компании произошло ЧП или требуется предотвратить катастрофу,

- если нарушены системы жизнеобеспечения населения (отключены в результате аварии вода, электричество, газ и т. д.),

- если в стране введено военное положение,

- если есть угроза жизни людей.

Работа в выходные и праздничные дни оплачивается по двойной тарифной ставке. Если стоимость одного часа в обычный день составляет 250 рублей, то в выходной цена вырастет до 500 рублей.

Важно!

При расчете оплаты за сверхурочную работу учитываются не только тарифные ставки (оклад), но также премии и компенсации, установленные системой оплаты труда в организации.

Составление графика

Нормы законов не регламентируют особых требований к составлению графика работы при СУРВ. Содержание и внешний вид такого документа может выполняться в произвольной форме. Руководство компании может создать и утвердить персональную форму заполнения и оформления. Можно применить готовые вариации, которые представляют собой унифицированные формы Т-12 и Т-13, которые предназначены для составления табеля учета.

Что касается общего содержания, то любая выбранная руководством форма должна быть удобной. Рекомендуется, чтобы документ имел такие представленные данные:

- табельный номер сотрудника, который берется из персональной карточки персонала;

- фамилия, имя и отчество человека;

- должность, которая отображена в трудовом договоре;

- трудовые смены (дни);

- расчет рабочих дней на протяжении периода учета;

- информация о выходных днях и отпуске.

Также следует предоставить данные и пояснения относительно такой информации:

- какое количество трудовых смен было на протяжении месяца;

- длительность одной смены;

- продолжительность перерыва на отдых;

- общее количество занятых работников;

- сколько составляет норма рабочего времени.

Оформление и ведение графика с предварительно рассчитанной недоработкой или переработкой недопустимо.

Однако, если в УП невозможно заложить заранее установленное количество часов работы, то, согласно закону, можно сделать отклонение в направлении недоработки или переработки. Но придется компенсировать указанный фактор согласно норм Трудового Кодекса РФ.

Пример качественного составления

Пример качественного составления

Основу графика составляет сводная таблица, в которой указывается режим трудового времени и отдыха для одной смены. Графы в таблице должны иметь информацию с отображением:

- смены (первая, вторая, третья);

- время начала смены;

- перерыв, который предназначен для отдыха, приема пищи и прочего;

- время завершения смены.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

График суммированного учета рабочего времени (СУРВ)

При введении на предприятии системы СУРВ обязательным документом является график работы.

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

- Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

-

Абсурдный вопрос: можно ли соблюдать закон, нарушая закон?

Самый спорный вопрос касается уплаты налогов. Дело в том, что, когда компания подает налоговую декларацию, она может законно уменьшить налог на прибыль.

Их количество строго регламентируется ст. 99 ТК РФ. В год переработки не должны превышать 120 часов. И нельзя привлекать к сверхурочной работе сотрудника более, чем на 4 часа два дня подряд. Но, конечно, все мы понимаем, что далеко не всегда эти законы соблюдаются. И получается, что работодатели идут на нарушение.

При этом, как бы абсурдно это ни звучало, есть документы, которые это позволяют. Мало того, они указывают на то, что такие переработки можно включить в налоговую декларацию.

Речь идет о двух письма Минфина: № 03–03–06/1/278 от 22.05.2007, № 03–03–04/1/724, от 07.11.2006. В них отмечено, что превышение лимита, обозначенного в ст. 120, является нарушением. Но сотрудник не должен лишаться оплаты за сверхурочные, даже если количество часов выше нормы. Следовательно, работодатель платит деньги, а это расходы, которые можно включить в декларацию.

А вот в письме УФНС по г. Москве № 16–15/ 0 2 5 7 8 7.1 от 23.03.2009 написано, что к расходам можно отнести только такие выплаты, которые положены по закону. Сверхурочная работа более 120 часов в год нарушает закон. И даже если работодатель за нее платит, он не может внести эту сумму в декларацию.

На практике руководители предприятий руководствуются письмом Минфина и успешно уменьшают налог. А вот для сотрудников все предельно ясно. Оплата за сверхурочные является частью зарплаты, поэтому облагается не только НДФЛ, но и другими налогами.

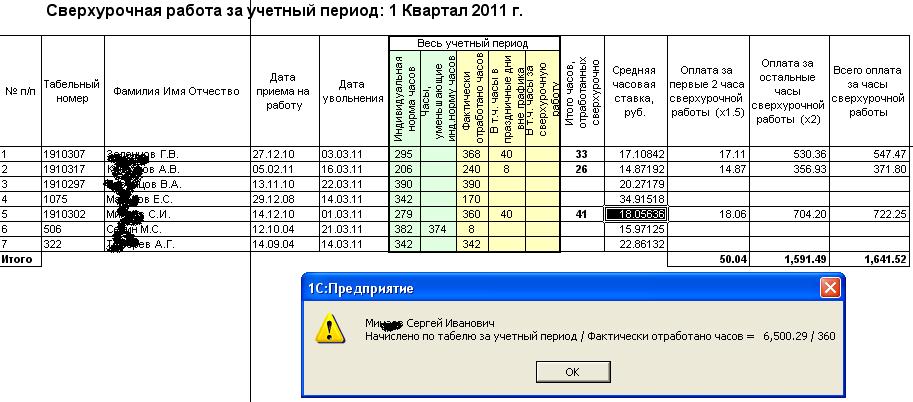

Пример расчета суммарного учета рабочего времени при сменном графике

Для более полного представления функционирования суммированной системы рассмотрим общий пример.

Исходные сведения по организации следующие:

- рабочая неделя стандартная – 40 ч;

- учетный период – 1 квартал.

Результаты работы по графику приведены в таблицах фактически отработанного времени работником.

1 квартал:

| 1 квартал | Время | Результат |

| Январь | 158 | Оплачивается 2 часа нанимателем за свой счет |

| февраль | 150 | |

| март | 172 | |

| Итого | 480 | |

| Норма | 482 |

2 квартал:

| 2 квартал | Время | Результат |

| Апрель | 164 | Часовая нагрузка выполнена полностью |

| Май | 156 | |

| июнь | 188 | |

| Итого | 508 | |

| Норма | 508 |

3 квартал:

| 3 квартал | Время | Результат |

| Июль | 166 | Переработка 12 часов выплачивается по повышенному тарифу |

| Август | 174 | |

| Сентябрь | 172 | |

| Итого | 512 | |

| Норма | 500 |

На практике, при подсчете суммированного времени, возможно возникновение различных нестандартных ситуаций:

- болезнь работника;

- увольнение сотрудника;

- отпуск;

- работа в ночное время.

На следующих примерах удобно рассмотреть, как действовать в возникающих ситуациях:

-

При частичной занятости ночью:

- сотрудник отработал 7 смен по 24 ч.;

- суммарное время получилось 168 ч, что соответствует месячной нагрузке для отчетного периода в году;

- работа на протяжении 56 ч пришлась на ночное время;

- расчет зарплаты тогда проводится следующим образом (тариф 258 руб./час):(168×258)+(56×258×20%)=51 072 рубля.

- Увольнение. Оператор С. уволился 20 января. С учетом Рождественских каникул он отработал в январе 5 смен по 10 ч. В период с 15 по 19 января насчитывалось 7 рабочих дней по 8 ч. Переработки в этом случае у сотрудника нет.

-

Больничный лист:

- работник Л. отработал в январе и феврале по 140 ч – всего 280;

- в период с 1 по 28 марта человек находился на больничном листе с переломом;

- сокращенный норматив на март равен 175 (с учетом рабочих дней) – 160 (число дней нетрудоспособности)=15 ч.;

- суммарно по кварталу должно быть отработано: 120+151+15=286 ч.;

- переработки в этом случае нет.

Расчет часов служит и основанием для начисления зарплаты. Если количество часов за период равно нормативу, то работник получает выплаты, как находящейся на окладе. В случае, когда табель показывает превышение нормы часов, то расчет проводится путем перемножения часов и тарифной стоимости часа, с учетом правил оплаты сверхурочного и ночного времени.

Как сотруднику с суммированным учетом рабочего времени оплатить работу в праздники?

Вопрос аудитору

Работнику установлен суммированный учет рабочего времени с учетным периодом – квартал. По графику его смена выпадает

на январские праздники. Как оплачивать эту работу, если сотруднику установлен оклад? Оплачивать эти часы как сверхурочные?

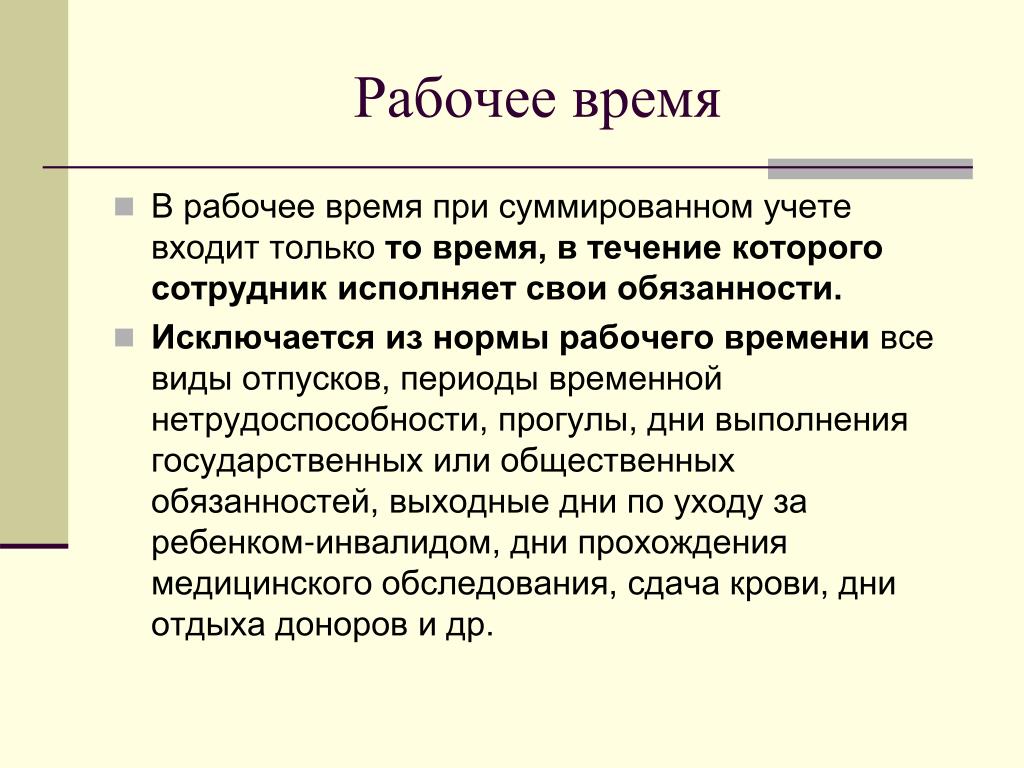

Суммированный учет рабочего времени – это способ учета рабочего времени, когда невозможно обеспечить сотрудникам

соблюдение ежедневной и еженедельной нормальной продолжительности рабочего времени.

При суммированном учете выбирается учетный период – квартал или месяц. За этот период продолжительность рабочего

времени не должна превышать нормальную продолжительность рабочего времени по производственному календарю

(п. 1 Порядка, утв. приказом Министерства

здравоохранения и социального развития РФ от 13.08.2009 № 588н).

При суммированном учете рабочего времени работодателю необходимо составить график работ. Эта обязанность за

работодателем напрямую не закреплена, однако такой график поможет вести точный учет рабочего времени и не допускать

случайных переработок. Фактически в графике работ указывается предполагаемое время работы каждого сотрудника (начало,

окончание, количество часов).

С учетом того, что за учетный период сотрудник должен отработать норму по производственному календарю, график ему

необходимо составлять так, чтобы сверхурочной работы не было в течение учетного периода.

При этом если работник освобождался от исполнения трудовых обязанностей с сохранением места работы (например,

отпуск, болезнь и т.д.), то из нормы учетного периода это время исключается. Норма рабочего времени в таком случае

уменьшается на количество часов отсутствия, приходящегося на рабочий график. К аналогичному выводу пришел и Роструд

в письмах от 18.05.2011 № 1353-6-1, от

01.03.2010 № 550-6-1.

Таким образом, при составлении графика на первый квартал 2021 года работодатель должен уложиться в 447 часов

(при условии, что сотрудник отработает квартал полностью).

Согласно ч. 1 ст. 99 ТК РФ

сверхурочная работа – выполнение сотрудником по инициативе работодателя работы за пределами установленного в

организации рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при

суммированном учете).

Работа в выходные и праздничные дни оплачивается по повышенным ставкам. Для работника, получающего оклад

(ч. 3 ст. 153 ТК РФ):

- в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа производилась в

пределах нормы рабочего времени; - в размере не менее двойной дневной или часовой ставки сверх оклада, если работа производилась сверх

нормы рабочего времени.

Для сотрудников, получающих месячный оклад, порядок его перевода в часовую (дневную) тарифную ставку

законодательством не определен. Работодатель может использовать один из следующих способов:

- исходя из среднемесячной нормы рабочего времени (определяемой автоматически по данным заполненного

производственного календаря как 1/12 годовой нормы). При этом варианте часовая (дневная) ставка

определяется путем деления месячной тарифной ставки (должностного оклада) на среднее количество часов

(дней) в месяце за год (письма Роструда

от 28.09.2011 № 2822-6-1, Минздрава России

от 02.07.2014 № 16-4/2059436); - исходя из нормы времени по производственному календарю за учетный период с учетом продолжительности

рабочей недели, установленной для графика сотрудника. При этом варианте часовая (дневная) ставка

определяется путем деления месячной тарифной ставки (должностного оклада) на количество рабочих часов

(дней) в учетном периоде по производственному календарю с учетом продолжительности рабочей недели.

Также стоит учитывать, что все переработки учитываются по итогам учетного периода

(п. 1 ст. 99 ТК РФ). Ранее

истечения учетного периода это делать не нужно, см. определение Санкт-Петербургского городского суда

от 18.03.2014 № 33-4006/2014.

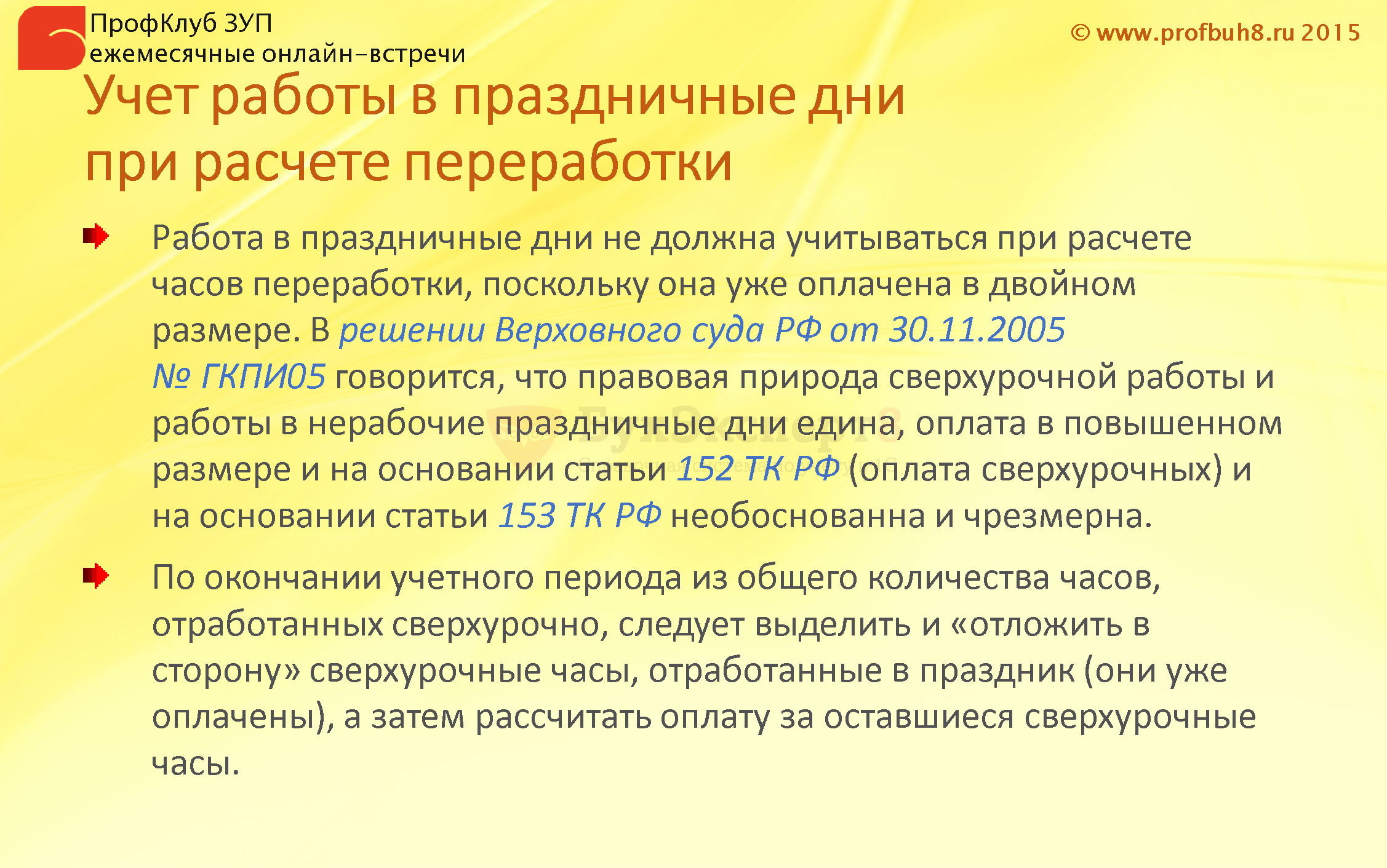

Если работа в праздничные дни включалась в норму за учетный период, то оплачивать ее нужно в размере одинарной ставки сверх

оклада. Если эта работа произведена сверх нормы часов за учетный период, то оплатить такие дни необходимо в размере двойной ставки

сверх оклада (абз. 4 ч. 1 ст. 153 ТК РФ).

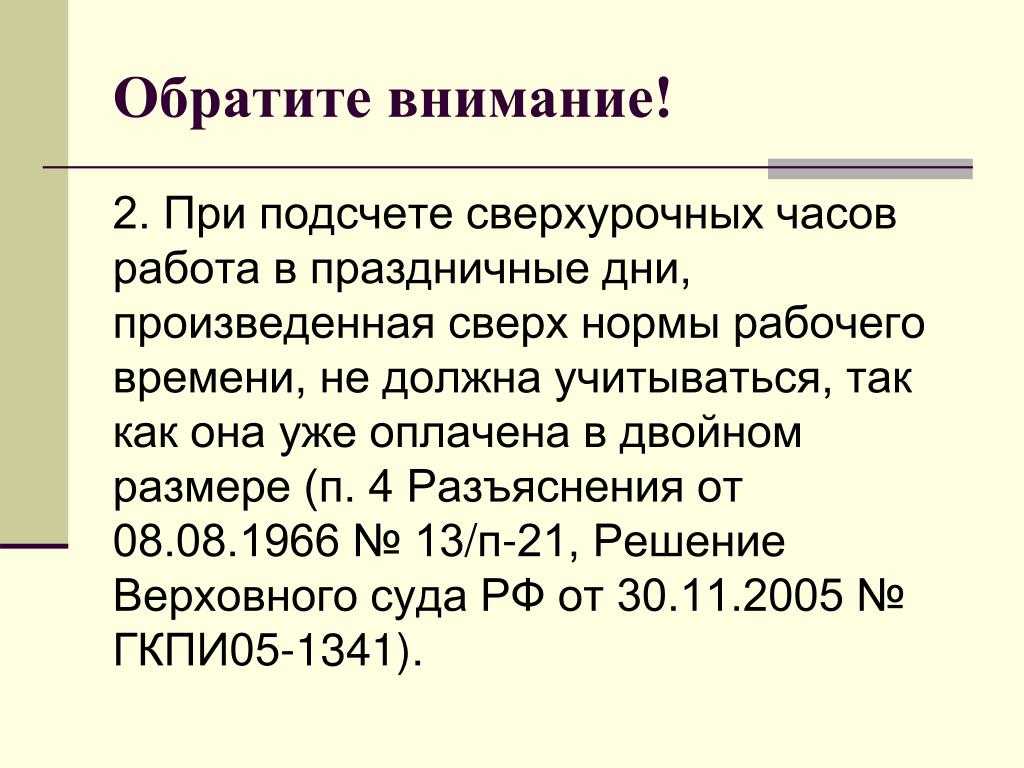

При этом работа в праздничные дни, произведенная сверх нормы за учетный период, при подсчете сверхурочных часов

за период еще раз не оплачивается, поскольку она уже была оплачена в повышенном размере

(ч. 3 ст. 152 ТК РФ).

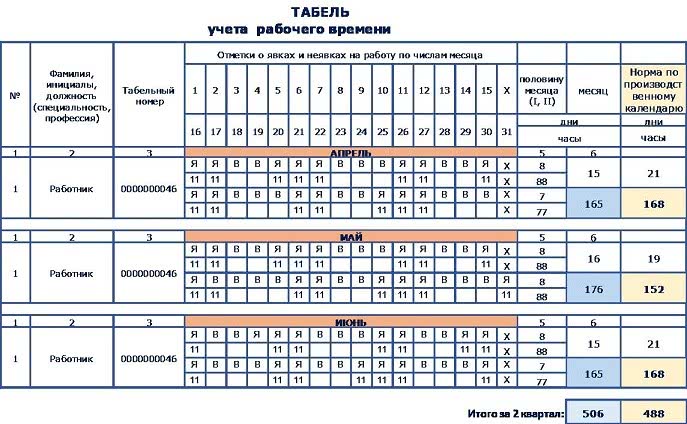

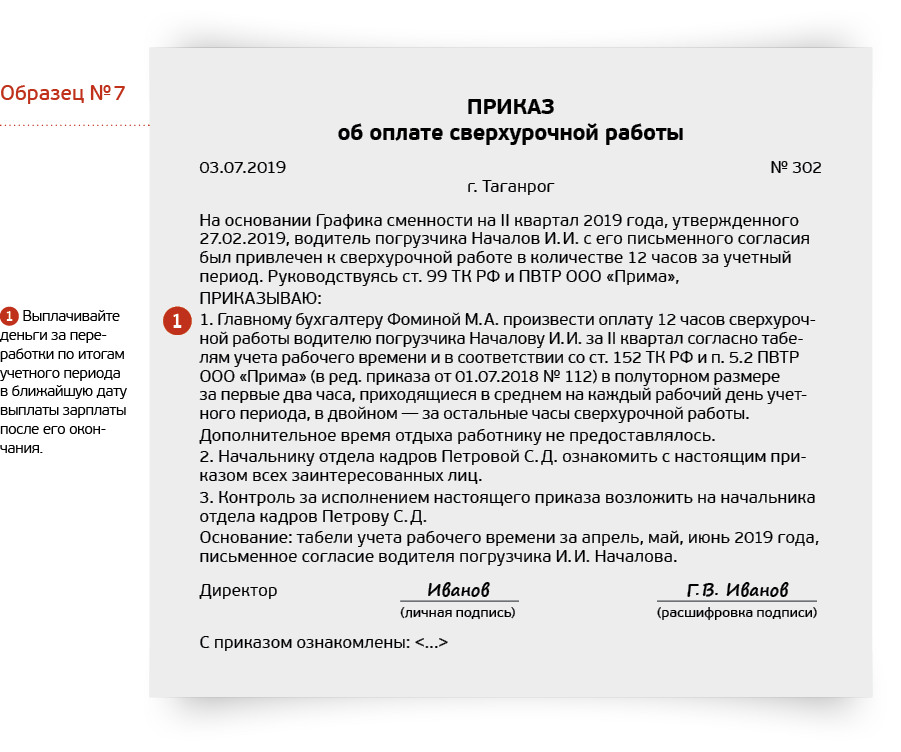

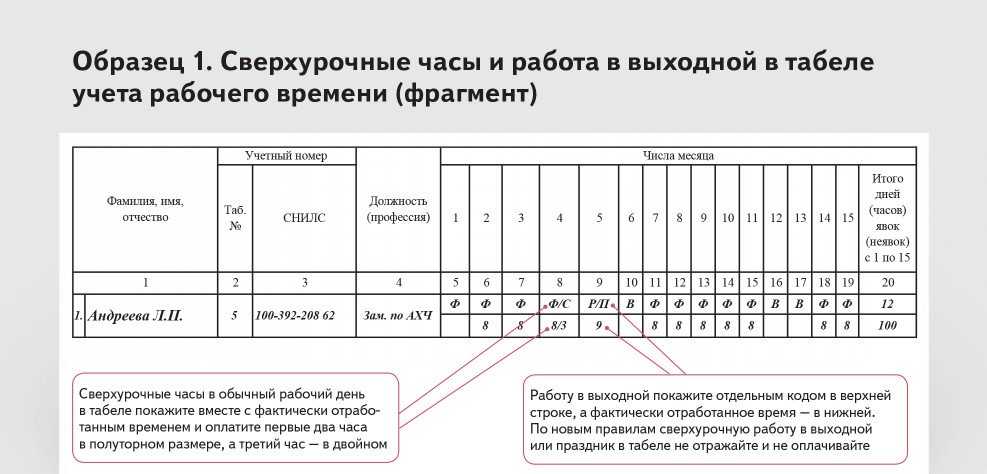

Главные нюансы оформления

Оформление документа, равно как и его информативная часть, полностью отдается на усмотрение директора предприятия. Допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке организации, в печатном виде или от руки (шариковой ручкой синего, фиолетового или черного цвета, но ни в коем случае не карандашом).

Следить нужно только за тем, чтобы приказ был завизирован подлинной подписью руководителя организации или лица, уполномоченного на удостоверение таких бумаг (при этом использование факсимильных подписей, т.е. отпечатанный каким-либо способом, недопустимо).

Кроме этого, с приказом должны быть ознакомлены работники, ответственные за его исполнение и те, в отношении кого он написан – их подписи свидетельствуют о том, что они ознакомлены с распоряжением.

Строгой необходимости проштамповывать бланк приказа печатью на сегодняшний день нет: штемпельные изделия могут использоваться только тогда, когда данное правило прописано в локальных нормативно-правовых актах организации. В общем порядке, относимом, в том числе и к юридическим лицам, печати и штампы к применению уже необязательны.

Приказ обычно пишется в одном оригинальном экземпляре, но при определенной надобности могут быть сделаны и его дополнительные копии (например, для кадровика и бухгалтера).

Что это такое?

Представленный метод рабочего времени довольно часто применяется при постоянном использовании предприятием сверхурочных условий труда. Возможны случаи, когда работодателем не может качественно устанавливаться процесс работы таким образом, чтобы использовался чистый режим ежедневной или еженедельной нормы времени труда. Наиболее распространенный пример — компании, в которых применяется непрерывный производственный процесс с двумя или даже тремя сменами. Сотрудник за один день может отработать более 8 часов, а за целую неделю более 40. Суммированный учет периодичности призван защитить именно права сотрудников предприятия.

Заполнение образца для продавцов

Заполнение образца для продавцов

В качестве распространенного примера можно рассмотреть тонкость работы врачей и других работников медицины. Для них предусмотрена короткая продолжительность времени труда, которая при суммировании не должна превышать 39 часов. Однако врачи часто остаются на суточное дежурство. Когда на протяжении одной недели врач дежурил два раза, он превышает индивидуальную норму трудового времени, которая для него предназначена. Годовой график также будет идти с превышением положенной продолжительности. Работодатель сможет посмотреть результат суммированного учета, который предполагает расчет длительности для сотрудника не за одну смену, день или неделю, а за определенный, более продолжительный срок (год или другой установленный).

Обратите внимание! То количество часов, которые сотрудник отработает с превышением нормального количества трудовых, будет считаться сверхурочной работой. Если сотрудник подпадает под определение суммированного учета, то деятельность сверхурочно будет изначально заложена в его график сменности. Такое положение может означать, что сотрудник может взять график за март 2018 года и посчитать, что он отработал 184 часа

Такое количество времени превышает разрешенное количество в 151 час, поэтому 33 сверхурочных часа уже имеются в его графике

Такое положение может означать, что сотрудник может взять график за март 2018 года и посчитать, что он отработал 184 часа. Такое количество времени превышает разрешенное количество в 151 час, поэтому 33 сверхурочных часа уже имеются в его графике

Если сотрудник подпадает под определение суммированного учета, то деятельность сверхурочно будет изначально заложена в его график сменности. Такое положение может означать, что сотрудник может взять график за март 2018 года и посчитать, что он отработал 184 часа. Такое количество времени превышает разрешенное количество в 151 час, поэтому 33 сверхурочных часа уже имеются в его графике.

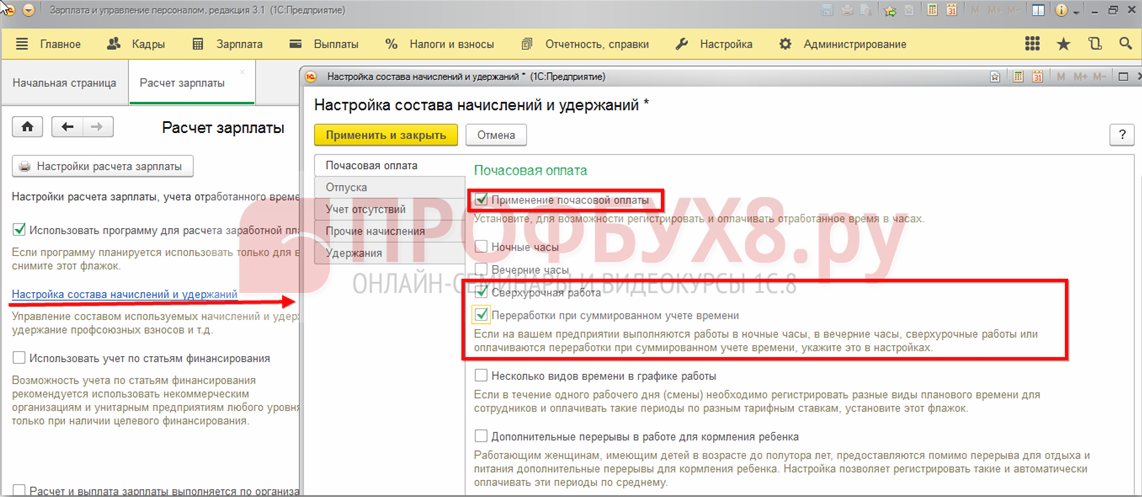

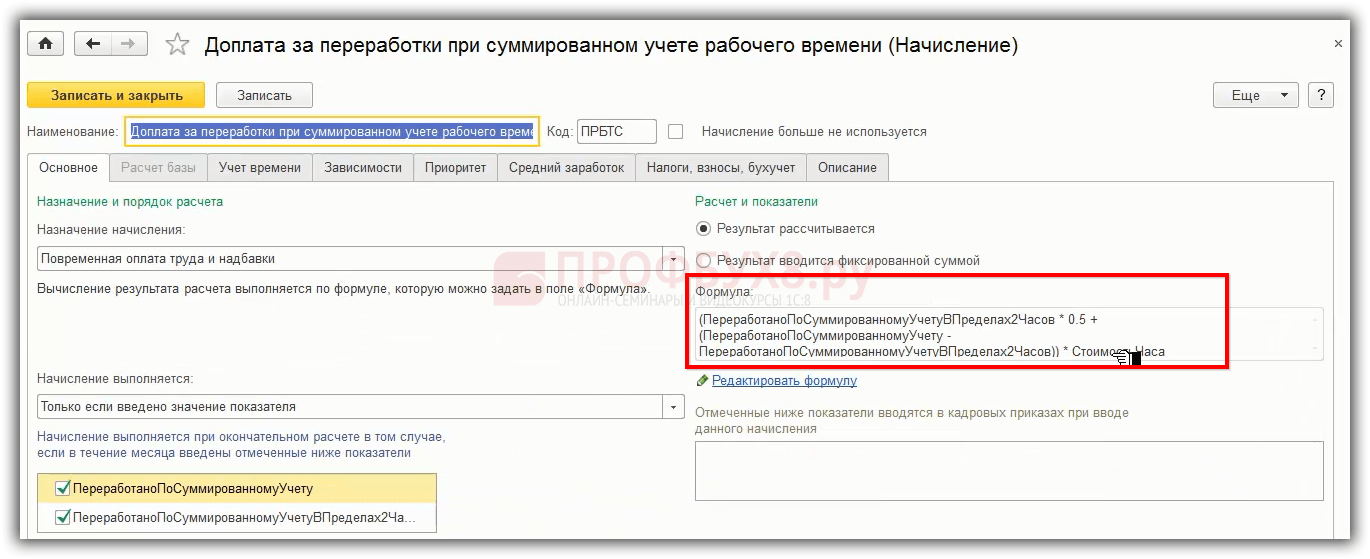

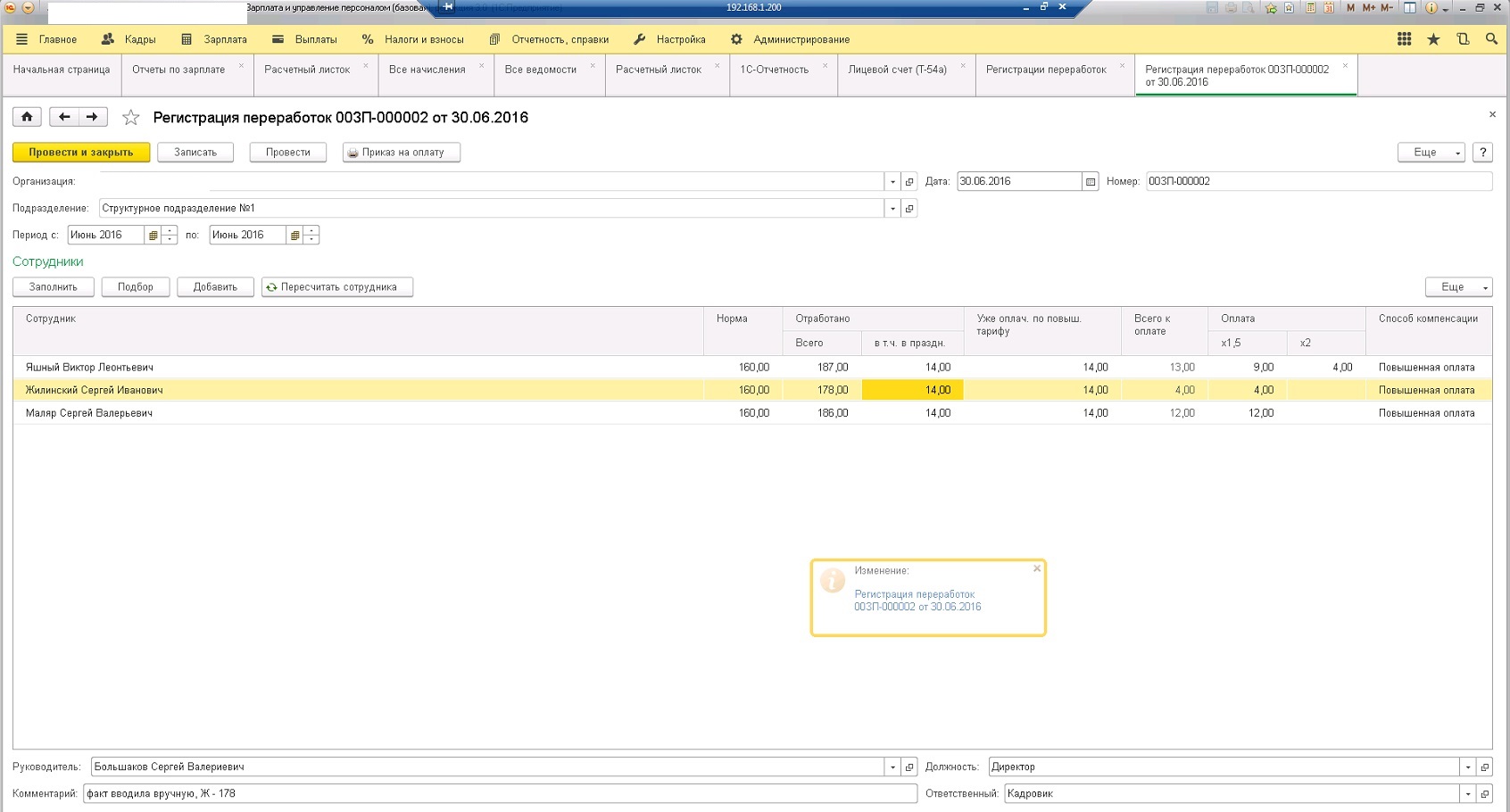

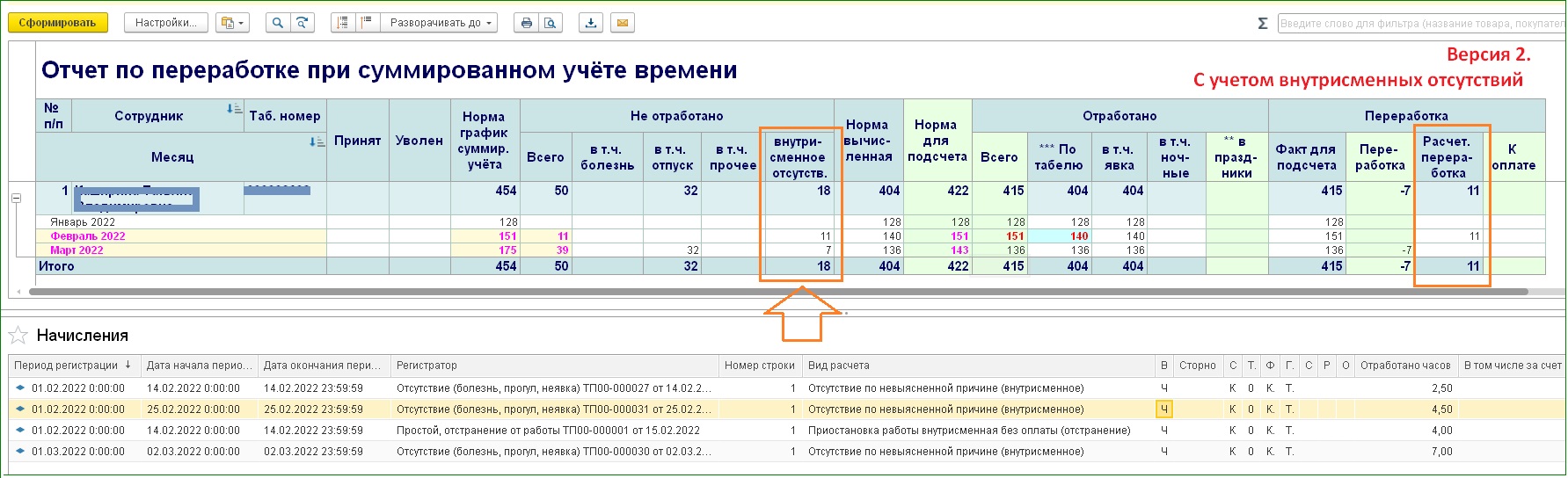

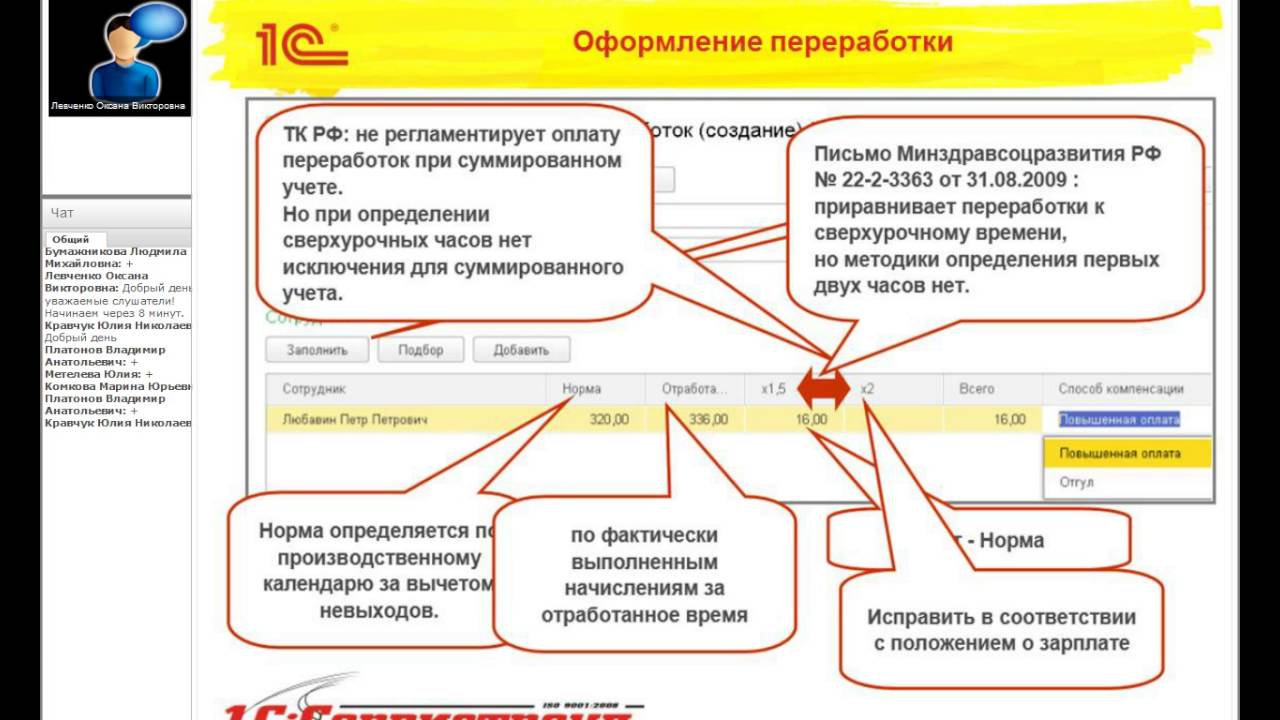

Суммирование в программе 1С

Суммирование в программе 1С

Работодатель имеет право и может провести планировку времени на рабочем месте таким образом, чтобы не было превышения нормального числа часов труда. Однако такой случай не гарантирует, что сотрудник не будет привлечен сверхурочно. Это может понадобиться, если один человек остался после окончания собственной смены, чтобы подождать коллегу на смену.

Инструкция

Существует ориентировочная инструкция, которая необходима для введения СУРВ:

- Составление приказа работодателем.

- Утверждение перечня должностей и специалистов, на который непосредственно распространяется данный указ.

- Вносятся согласованные с профсоюзом работников изменения в порядок введения учета в нормативный акт правил ВТР.

- Работники предприятия, на которых распространяется порядок, должны быть уведомлены под подпись не позднее чем за 2 месяца до актуального введения порядка.

- Утверждаются четкие графики работ с сотрудниками.

- Осуществляется уведомление сотрудников и непосредственный переход должностей на порядок учета.

- Документ визируется подписями работодателя и работника.

Предмет договора

1.1. По настоящему трудовому договору Работник обязуется выполнять обязанности по профессии/должности в , а Работодатель обязуется обеспечивать Работнику необходимые условия труда, предусмотренные трудовым законодательством, а также своевременную и полную выплату заработной платы.

1.2. Работа по настоящему договору является для Работника основным местом работы.

1.3. Условия труда на рабочем месте по степени вредности и (или) опасности являются [оптимальными (1 класс)/допустимыми (2 класс)/вредными (указать класс и подкласс вредности)/ опасными (4 класс)].

1.4. Срок испытания при приеме на работу составляет ./Работник принимается на работу без испытания.

1.5. Трудовой договор заключен на неопределенный срок.

1.6. Работник обязан приступить к работе с .

назад к оглавлению

Период учета

Период суммированного учета может быть любым в пределах года. Например, месяц или несколько, квартал, полгода или полный год. Допустимо вводить учетный период любой продолжительности, соблюдая следующие ограничения:

- если условия труда нормальные – учетный период не может длиться более года;

- в отношении водителей период не может превышать трех месяцев (приказ Минтранса РФ от 16.10.2020 № 424);

- если условия труда работника вредные и / или опасные, учетный период также может быть не более трех месяцев. Но его можно продлить до года, если из-за сезонности или технологических особенностей работник за 3 месяца не может соблюсти норму времени. При этом должно быть соответствующее отраслевое (межотраслевое) соглашение. Годовая длительность периода фиксируется в коллективном договоре.

Примечание. В общем случае учетный период при суммированном подходе не может длиться более года. Однако речь не идет строго о промежутке с 1 января по 31 декабря. В связи со спецификой бизнеса в компании может быть установлен финансовый год, не совпадающий с календарным, например, с 1 апреля по 31 марта. Так вот, рабочее время можно считать за этот период, а не за календарный год. То же самое верно и для периода длительностью в 3 месяца – он не обязан совпадать с кварталами. Допустима любая продолжительность учетного периода в рамках приведенных выше ограничений.

Выбор оптимального периода учета – основная задача работодателя. Следует просчитать разные варианты таким образом, чтобы к концу периода выйти на нормальное количество рабочих часов. Если то и дело возникают переработки, вероятно, период учета подобран неверно.

Но бывает, что сверхурочная работа – постоянный спутник работодателя. Она не исчезает, какой бы учетный период он ни выбрал и как бы ни менял график. Это значит, что проблема не в учете – в компании попросту недостаточно работников.

Только с письменного согласия… или не только?

У руководителя нет права заставлять подчиненных работать сверхурочно. Сначала он должен под роспись получить согласие и издать приказ. Когда все документально оформлено, сотрудник может приступать к сверхурочной работе. Причем для этого должна быть конкретная причина:

- возникли какие-то технических проблемы, из-за которых работа «встала» — при этом ее невыполнение должно угрожать либо ценному имуществу, либо безопасности людей;

- произошло ЧП, которое остановило работу организации, и его последствия нужно срочно устранить;

- работа ведется посменно и не может быть остановлена, однако сменщик не вышел — тогда требуется как можно скорее найти другого работника.

В ст. 259 и 264 ТК РФ указаны особые случаи. Некоторые работники могут отказаться от сверхурочной работы. Если вы хотите привлечь их, ознакомьте подчиненных с их правами под роспись. В этот список входят:

- женщины с детьми до 3-х лет;

- инвалиды;

- родители детей-инвалидов;

- опекуны сирот;

- отцы и матери-одиночки с детьми до 5 лет;

- работники, осуществляющие уход за тяжело больными родственниками.

Однако есть случаи, когда не нужно получать согласие:

- произошла или может произойти производственная авария, техногенная или природная катастрофа, и работники требуются для предотвращения или устранения последствий произошедшего;

- вышла из строя система водо-, тепло-, газо- или электроснабжения, канализационная система, необходим срочный ремонт;

- большому количеству людей угрожает опасность из-за военного конфликта или природной катастрофы, производится массовая эвакуация и пр.

Расчет затрат рабочего времени

Для того чтобы рассчитать затраты рабочего времени, необходимо применить приём фотографии рабочего времени. Это необходимо сделать для того, чтобы:

- выявить недостатки в организации самого труда и производственного процесса, которые приводят к тому, что компания теряет финансовые ресурсы и нецелесообразно их использует;

- установить нормы обслуживания;

- установить нормативы численности наёмного персонала;

- выявить невыполнение поставленных задач или, наоборот, значительных переработок, которые также приводят к финансовым потерям.

В зависимости от того, какие факторы подлежат выявлению, применяют следующие методы фотографирования рабочего времени:

- индивидуальная фотография – объектом изучения является конкретное рабочее место с конкретным работником. Чем подробнее проведено исследование, тем точнее будет результат. Его можно применять ко всему структурному подразделению, в котором находится исследованное рабочее место;

- групповая фотография – методы исследования применяются к отдельной группе работников, которые не связаны между собой единым трудовым и производственным процессом.

Как оплачивается работа при сменном графике

При сменном графике труда зарплата может рассчитываться как с применением часовых тарифных ставок, так и на основе установленного оклада.

- Если для расчета зарплаты используются часовые тарифные ставки, оплата труда рассчитывается путем умножения отработанных за искомый период (как правило, месяц) часов на установленную ставку.

- Если применяется окладная система оплаты труда, то ежемесячно сотрудник получает одинаковую по размеру зарплату. Исключением становятся наличествующие в оплачиваемом месяце недоработки или переработки по времени. В этом случае для расчета зарплаты, соизмеримой отработанному, необходимо найти сначала часовую тарифную ставку, а потом — общую сумму оплаты за месяц.

Суммированный учет рабочего времени по периодам

Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен!

Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Если периодичность рабочих и выходных более-менее постоянная, то стоит устанавливать «четный» учетный период (2 месяца, полугодие, год), чтобы переработки одной половины перекрывали недостачи рабочих часов в другой. При сезонной работе целесообразен максимальный учетный период, тогда «сезон» легко перекроет «несезон».

Суммированный учет: рекомендации для работодателя, чтобы ничего не нарушить

Выходное пособие

Если на фирме происходит сокращения штата или же организация прерывает свое существование, работника увольняют с выплатой выходного пособия. Это касается и сотрудников, которые работали по системе суммированного рабочего времени. Величина выходного пособия не должна быть меньшей, чем заработок за месяц.

Также законодательством установлено то, что после увольнения и до нового трудоустройства за ним должен быть сохранен заработок в размере среднего заработка за месяц. Но этот период не может длиться дольше, чем 2, или в особых случаях, которые устанавливает сама служба занятости населения, 3 месяца.

Расчет среднего заработка проводится путем умножения заработка за час на число отработанных дней. Но так как человек уже не работает на производстве, то в график его не включают, значит и посчитать отработанные часы невозможно. В таком случае нужно брать то время, которое бывший сотрудник фирмы должен был отработать по производственному календарю.