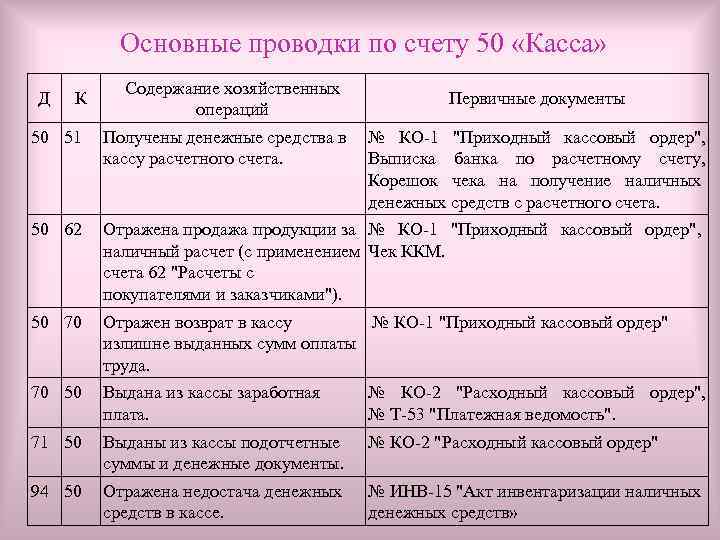

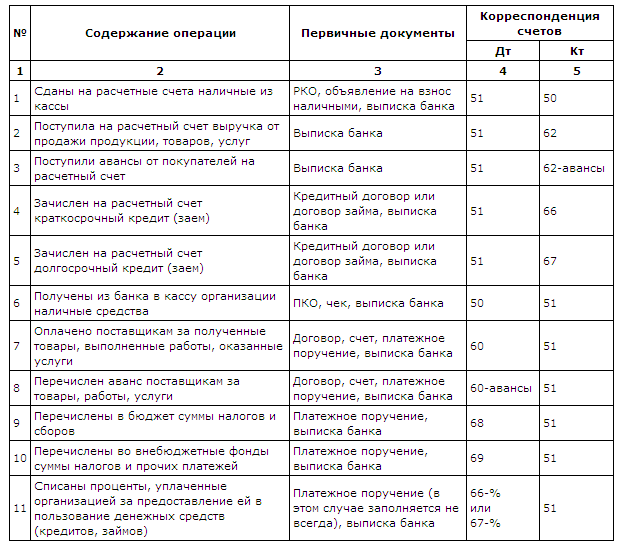

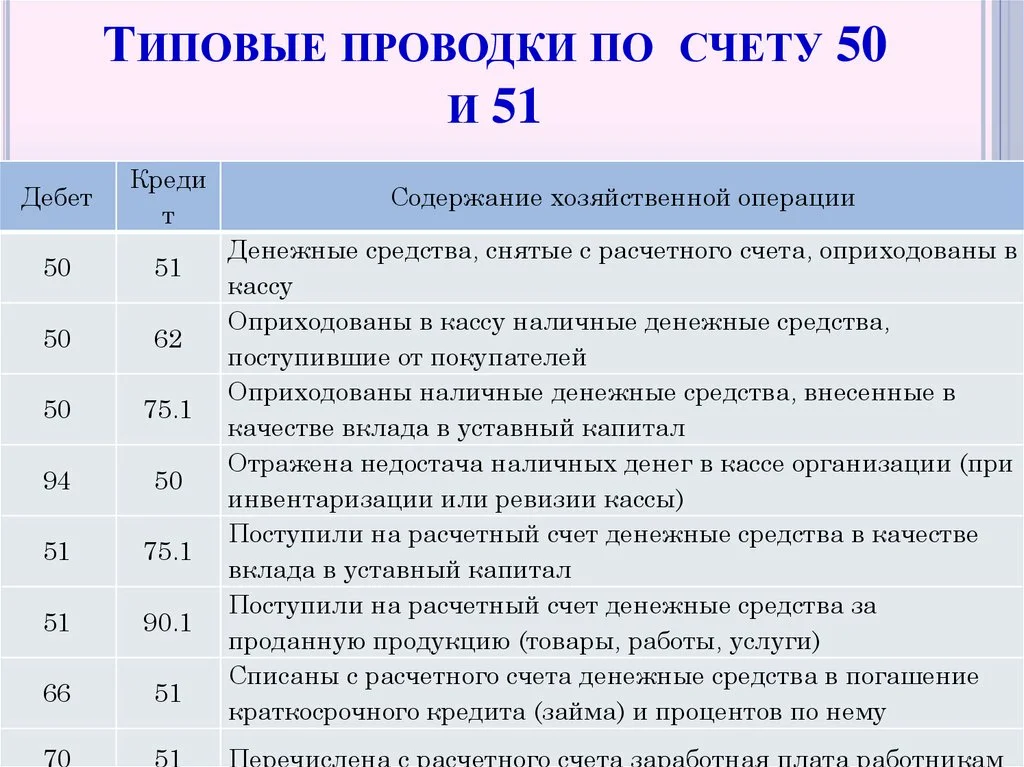

Учет наличных денежных средств на счет 50 — «Касса»

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

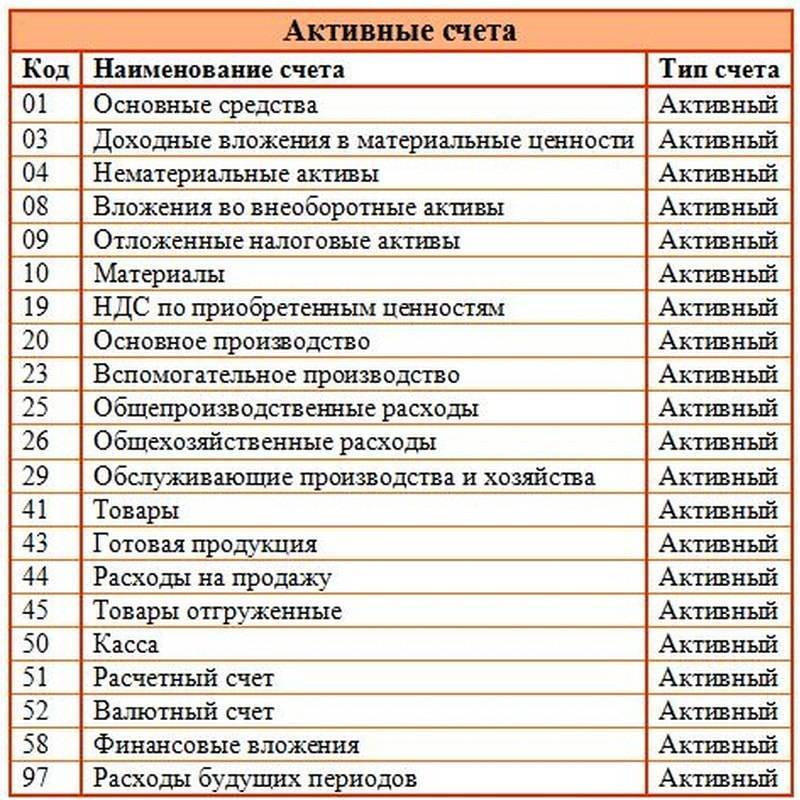

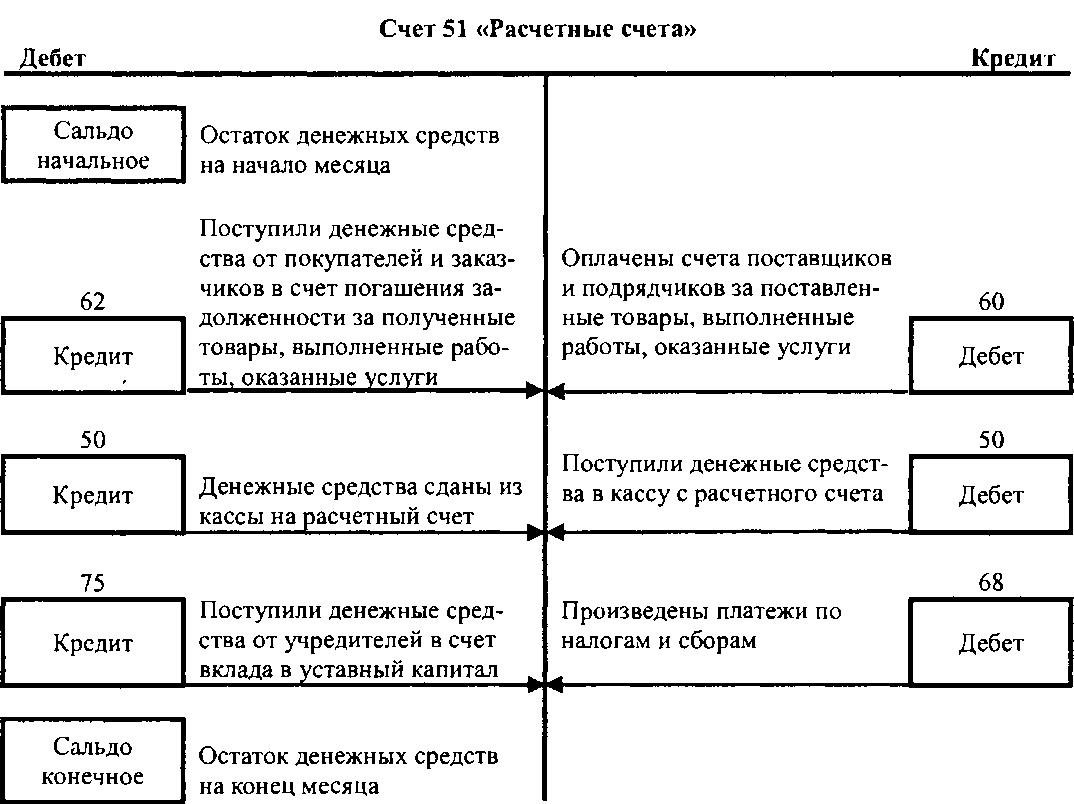

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение , за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в .

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утверждено Банком России 12.10.2011 №373П — это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

Коротко о счете 51 в инфографике

На рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 «Расчетный счет»

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса (подробно об этом было написано в статье « »), то для учета безналичных денежных средств используется расчетный счет — 51 счет бухгалтерского учета. Проводки по учету безналичных денежных средств представлены в конце статьи.

Наличные деньги обычно используются для осуществления денежных расчетов с физическими лицами. Расчеты между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для этой цели каждой предприятие выбирает себе подходящий банк и открывает в нем расчетный счет, для расчетов в валюте открывается валютный счет. Учет продажи и покупки валюты, а также открытие валютного счета подробно рассмотрено . В статье подробнее разберем бухгалтерский учет безналичных денежных средств, его особенности, оформление первичных документов, сопровождающих операции по движению безналичных денег.

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными. В этом случае организация – это получатель денег.

Безналичными денежными средствами организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком.

О том, как открыть расчетный счет в банке, читайте в .

Основным первичным документом, на основании которого происходит списание денег, выступает платежное поручение.

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

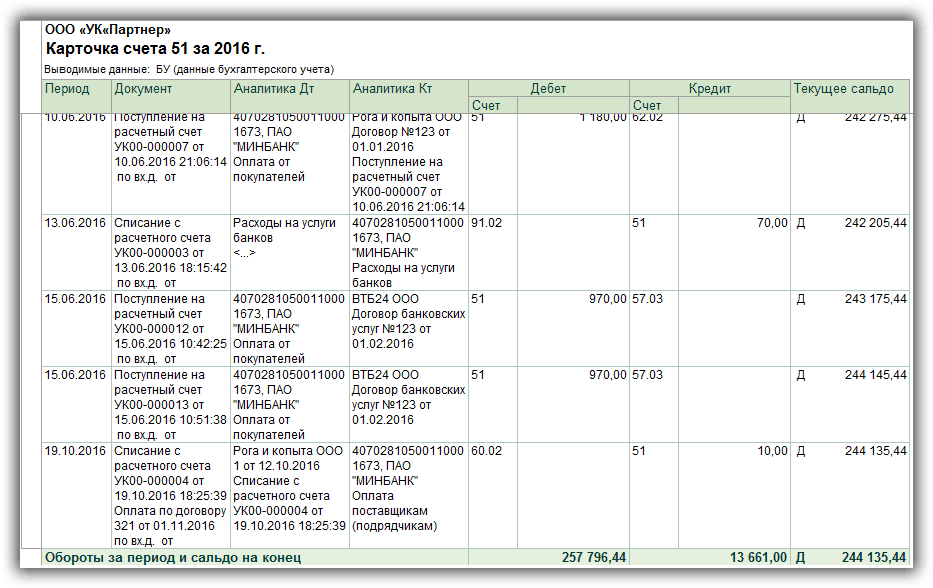

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

![]()

Образец карты анализа 51 счета, заполнение которой происходит автоматически

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

https://www.youtube.com/watch?v=h5Q2PfrU45k

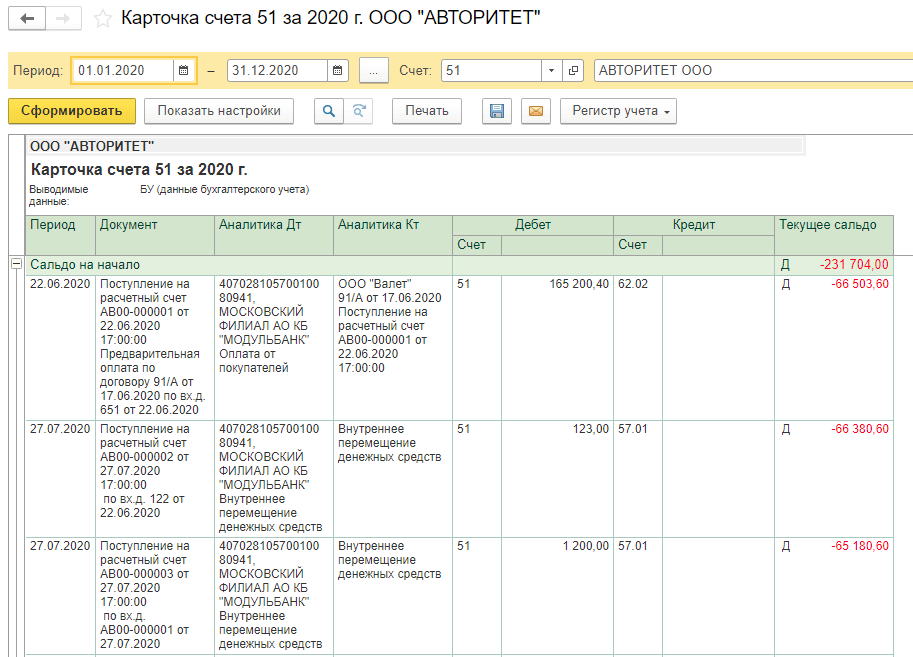

Анализ счета 51

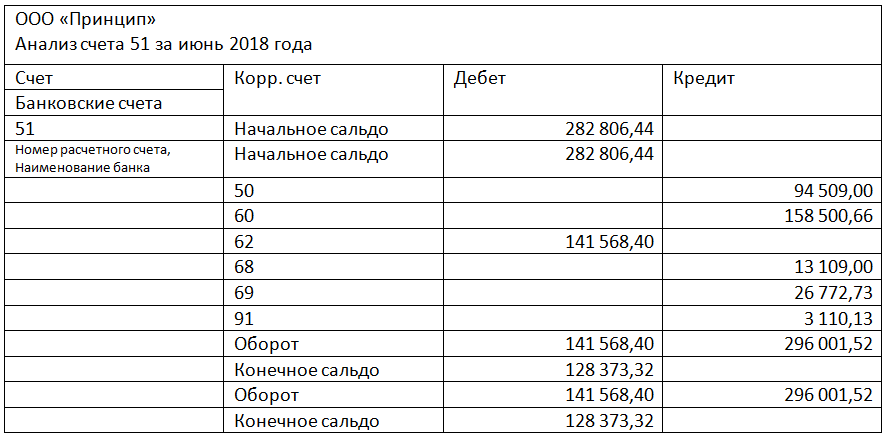

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

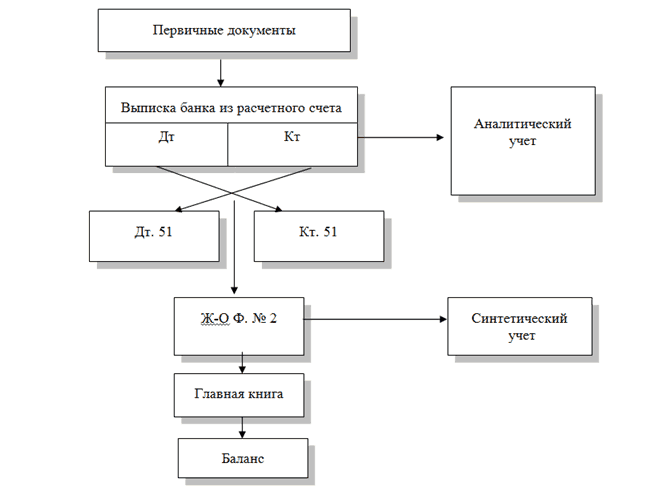

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

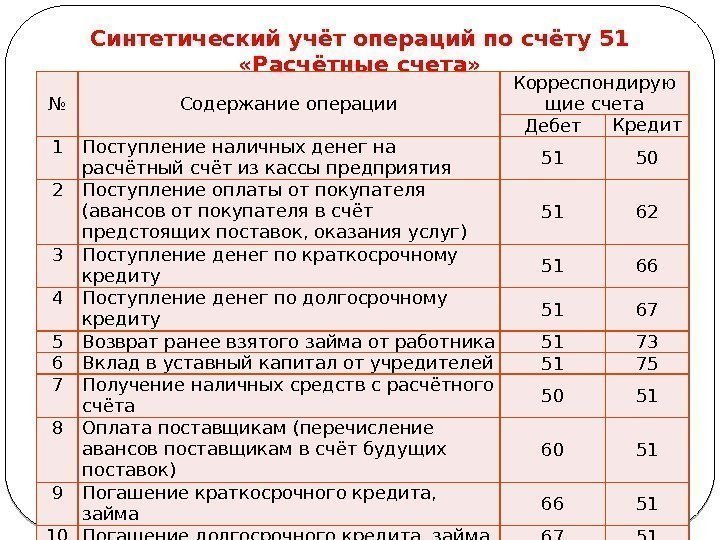

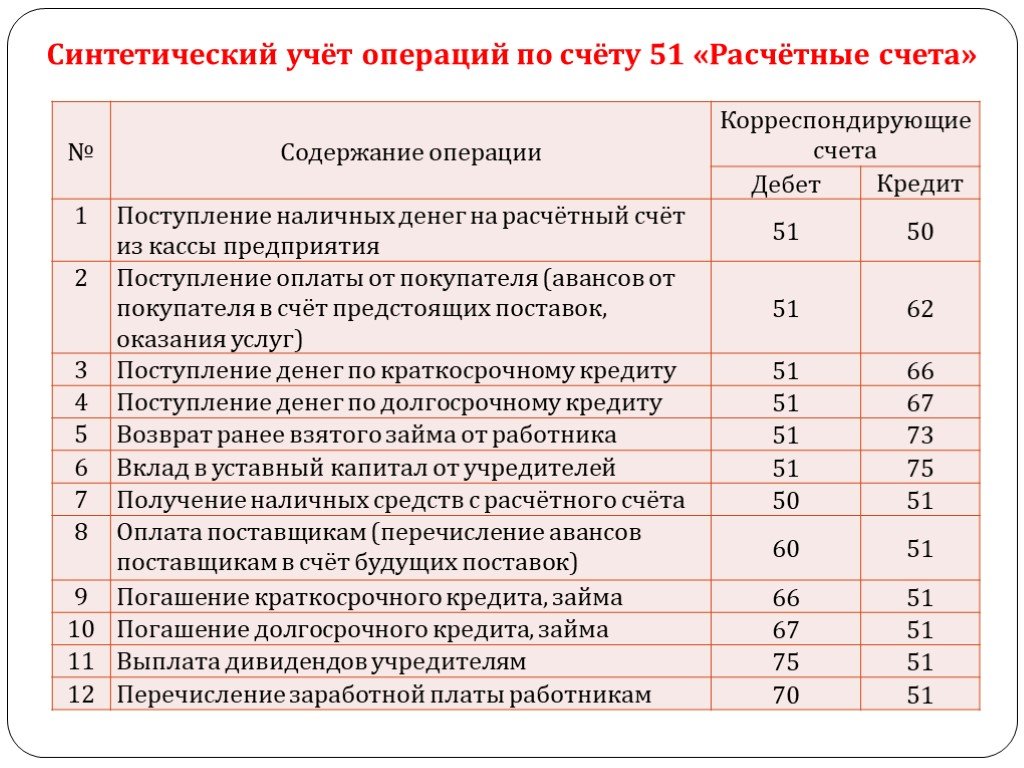

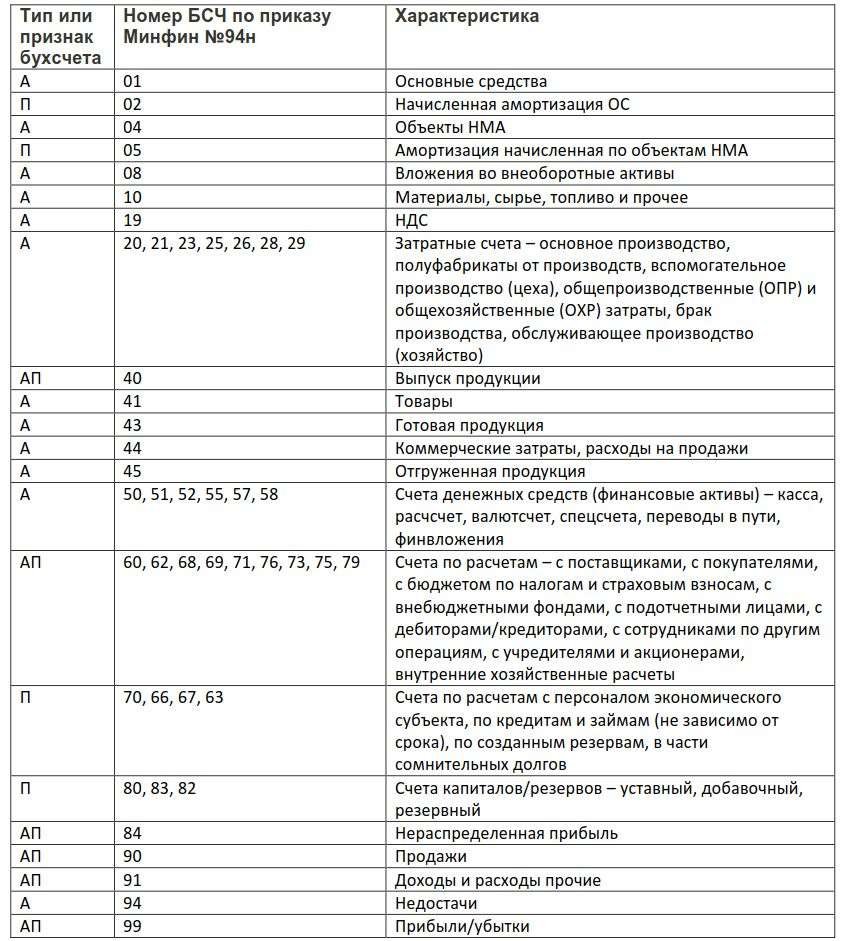

Синтетический учет операций на расчетном счете ведется на счете 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). Именно этот счет предназначен для обобщения информации о наличии и движении рублевых денежных средств организации на расчетных счетах в банках. Напомним, что аналитический учет операций по расчетному счету ведется по каждому открытому счету. Об основных проводках по расчетному счету расскажем в нашей консультации.

Счет 101

В счет 101 00 000 «Основные средства» внесен ряд изменений.

Исключены группа счетов учета 0 101 40 000 «Основные средства – предметы лизинга» и аналитические счета к ней: 0 101 (41 – 48) 000.

Введены новая группа 0 101 90 00 000 «Основные средства – имущество в концессии» и счета аналитического учета:

-

0 101 91 000 «Жилые помещения – имущество в концессии»;

-

0 101 92 000 «Нежилые помещения (здания и сооружения) – имущество в концессии»;

-

0 101 94 000 «Машины и оборудование – имущество в концессии»;

-

0 101 95 000 «Транспортные средства – имущество в концессии»;

-

0 101 97 000 «Биологические ресурсы – имущество в концессии»;

-

0 101 98 000 «Прочие основные средства – имущество в концессии».

Изменения в плане счетов. Скорректированы некоторые наименования счетов:

|

Старая редакция |

Новая редакция |

|---|---|

|

0 101 27 000 «Библиотечный фонд – особо ценное движимое имущество учреждения» |

0 101 27 000 «Биологические ресурсы – особо ценное движимое имущество учреждения» |

|

0 101 37 000 «Библиотечный фонд – иное движимое имущество учреждения» |

0 101 37 000 «Биологические ресурсы – иное движимое имущество учреждения» |

|

0 101 26 000 «Производственный и хозяйственный инвентарь – особо ценное движимое имущество учреждения» |

0 101 26 000 «Инвентарь производственный и хозяйственный – особо ценное движимое имущество учреждения» |

|

0 101 36 000 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения» |

0 101 36 000» Инвентарь производственный и хозяйственный – иное движимое имущество учреждения» |

|

0 101 33 000 «Сооружения – иное движимое имущество учреждения» |

0 101 33 000 «Инвестиционная недвижимость – иное движимое имущество учреждения» |

Исключены следующие счета:

-

0 101 18 000 «Прочие основные средства – недвижимое имущество учреждения»;

-

0 101 21 000 «Жилые помещения – особо ценное движимое имущество учреждения»;

-

0 101 23 000 «Сооружения – особо ценное движимое имущество учреждения»;

-

0 101 31 000 «Жилые помещения – иное движимое имущество учреждения»;

-

0 101 43 000 «Сооружения – предметы лизинга».

Новая проводка! Выбытие объектов основных средств в связи с передачей их арендодателем (ссудодателем) в финансовую аренду (безвозмездное бессрочное пользование), классифицируемых как объекты неоперационной (финансовой) аренды, отражается так:

Дебет счета 0 401 10 172 «Доходы от операций с активами», соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация», соответствующих счетов аналитического учета счета 0 114 00 000 «Обесценение нефинансовых активов»

Кредит соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства»

По кредиту

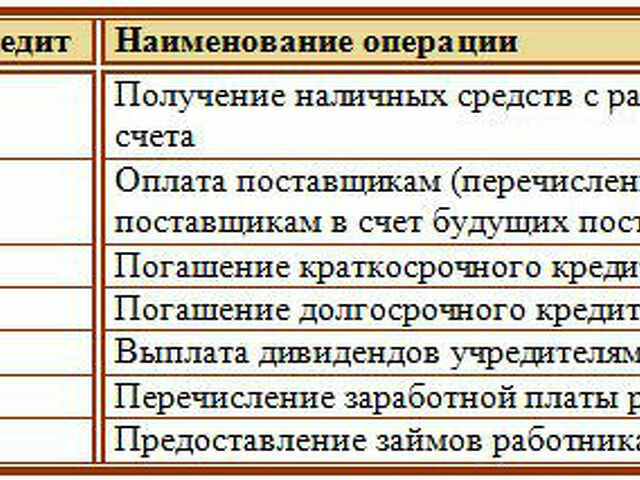

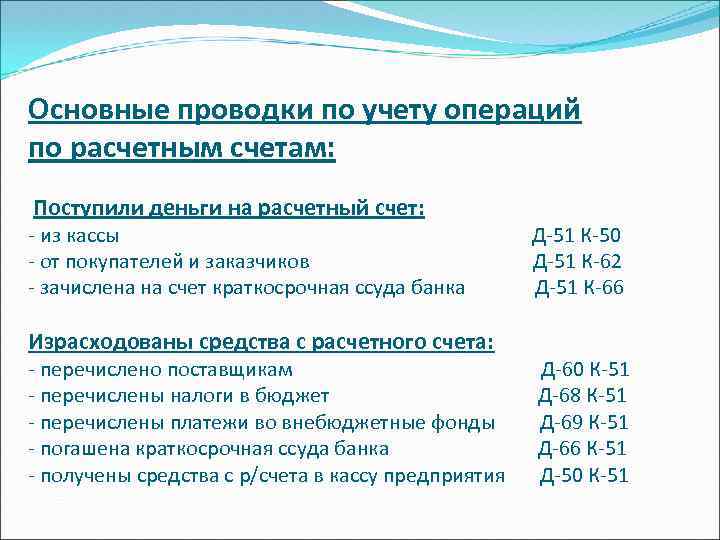

Утвержденный бухгалтерский план предусматривает ведение учета операций, которые сопровождаются списанием денежных средств с р/с. Деятельность любой организации или предприятия всегда сопровождается такими операциями. Посредством проводок Кт по 51 фиксируется списание средств и их дальнейшее движение.

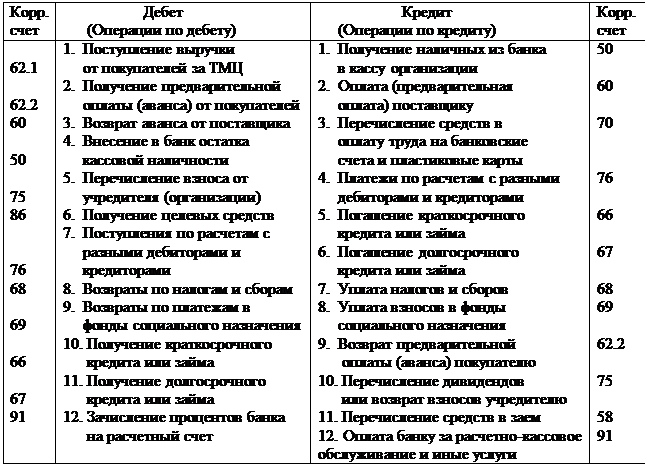

Таблица 2. Операции по Кт.

|

Номер |

Наименование |

|

50 |

Снятие средств с банковского счета |

|

51, 52, 55 |

Переводы денег на другие счета в банке, оформленные на организацию |

|

57 |

Перечисление средств, которые не были зачислены по утвержденному назначению |

|

58 |

Финансовые вложения и выдача займов |

|

60, 62, 68, 69, 70, 73 |

Погашение задолженностей |

|

80 |

Возврат вкладов товарищам после истечения срока действия договора |

|

81 |

Выкуп собственных долей и акций |

|

84 |

Покрытие расходов, связанных с проведением мероприятий, утвержденных решением учредителей |

|

86 |

Компенсация затрат, связанных с целевыми мероприятиями |

|

99 |

Списание средств на покрытие расходов некомпенсируемого характера, спровоцированных чрезвычайными ситуациями. |

Могут фиксироваться следующие операции:

- Ежемесячная выплата заработной платы

- Начисление бонусов, надбавок, премий, отпускных

- Выплата материальных пособий, компенсаций, больничных

- Перечисления в ПФР и страховые организации

- Оплата расходов, вызванных хозяйственными нуждами сотрудников предприятия

- Расходы, связанные с командировочными поездками работников

Таблица 3. Примеры проводок.

|

Дебет |

Кредит |

Описание |

Подтверждающий документ |

|

70 |

51 |

Начисление заработной платы на счета работников |

Платежные поручения |

|

51 |

69 |

Получение излишне начисленных в страховой фонд и ПФР средств |

Выписка из банка |

|

71 |

51 |

Предоставление средств работникам на удовлетворение хозяйственных нужд |

Платежное поручение |

|

51 |

73 |

Зачисление средств в качестве возмещения ущерба или покрытия недостач |

Банковская выписка |

Таким образом, 51 имеет широкий спектр применения. С его помощью могут фиксироваться многочисленные операции. С другой стороны, многофункциональность такого счета иногда приводит к совершению ошибок при оформлении отчетов. Поэтому необходимо рассмотреть примеры применения.

Примеры операций на видео:

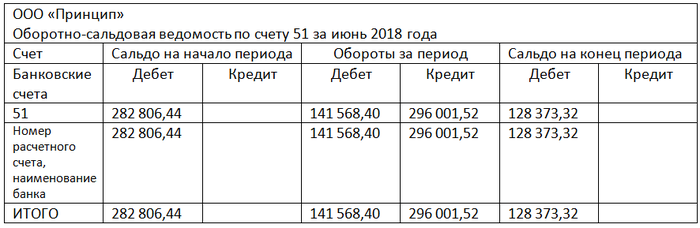

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

Типовые проводки и примеры операций

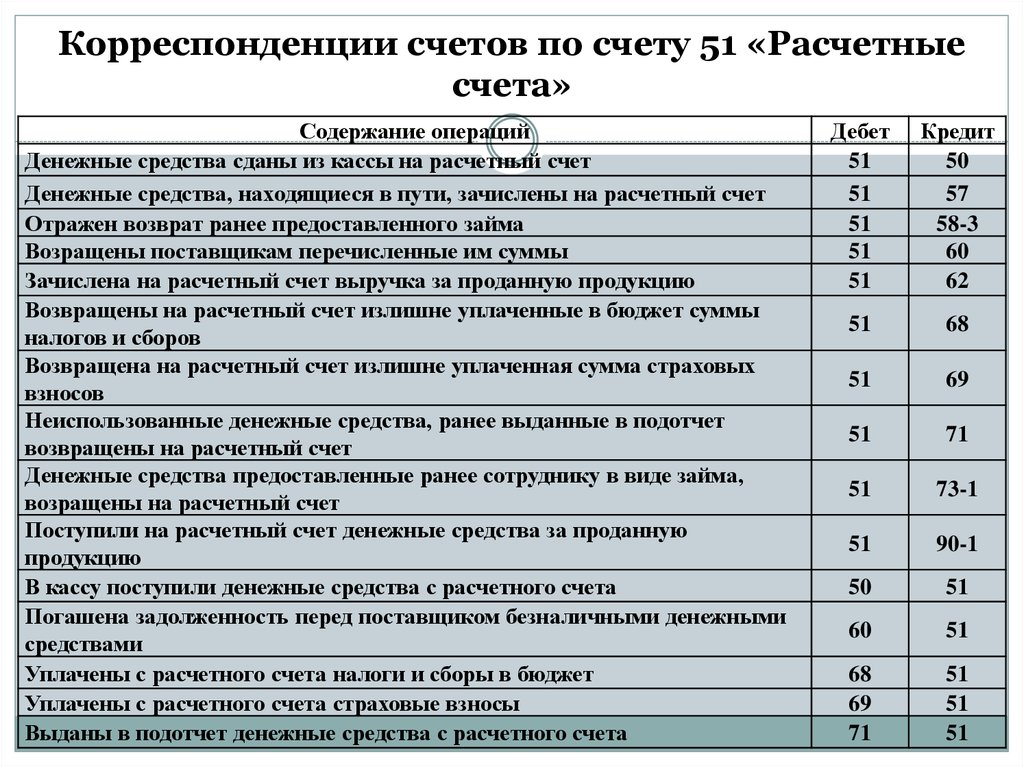

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Представление оборотно-сальдовой ведомости по счету 62 в ходе выездной налоговой проверки

Необходимо ли по требованию налогового органа в ходе выездной налоговой проверки представлять оборотно-сальдовые ведомости по счету 62?

В соответствии с пунктом статьи 89 НК РФ «налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов».

В соответствии с подпунктами 6, 8 статьи 23 НК РФ налогоплательщики обязаны:

– представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

– в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Понятие «документы, необходимые для исчисления и уплаты налогов» в НК РФ не определено. В статье 1 Федерального закона от 29.12.

В соответствии с пунктом 1 статьи 10 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» «регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях».

В соответствии со статьей 313 НК РФ «налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Таким образом, запрашиваемая оборотно-сальдовая ведомость по счету 62 по нашему мнению, относится к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» но только в том случае, если налогоплательщик налога на прибыль ведет регистры налогового учета. Если же Ваше предприятие не является плательщиком налога на прибыль, то представление регистров бухгалтерского учета не является обязательным при осуществлении налогового контроля.

Учет в бухгалтерии

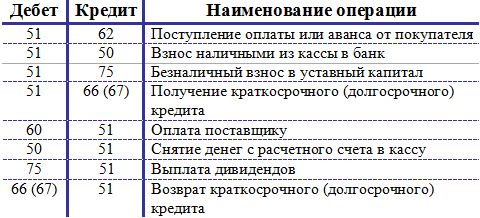

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Счет 208

В счет 208 00 000 «Расчеты с подотчетными лицами» внесены изменения, также связанные с новыми подстатьями КОСГУ. В частности, введены новые счета аналитического учета:

|

Счет аналитического учета |

Подстатья КОСГУ |

|---|---|

|

С 01.01.2018 |

|

|

0 208 93 000 «Расчеты с подотчетными лицами по оплате штрафов за нарушение условий контрактов (договоров)» |

293 |

|

0 208 95 000 «Расчеты с подотчетными лицами по оплате других экономических санкций» |

295 |

|

0 208 96 000 «Расчеты с подотчетными лицами по оплате иных расходов» |

296 |

|

С 01.01.2019 |

|

|

0 208 27 000 «Расчеты с подотчетными лицами по оплате страхования» |

227 |

|

0 208 28 000 «Расчеты с подотчетными лицами по оплате услуг, работ для целей капитальных вложений» |

228 |

|

0 208 29 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование земельными участками и другими обособленными природными объектами» |

229 |

С 01.01.2018 по подстатье 291 «Налоги, пошлины и сборы» КОСГУ отражаются расходы на уплату налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней. В связи с этим наименование счета 208 91 000 изменено с «Расчеты с подотчетными лицами по оплате прочих расходов» на «Расчеты с подотчетными лицами по оплате пошлин и сборов».

Существующие виды расчетов

Итак, при открытии банковского депозита между компанией и кредитным учреждением подписывается договор банковского счета, по которому последний обязуется принимать и осуществлять прием поступающих на имя клиента финансовых ресурсов, выполнять поручения владельца счета по списанию денежных ресурсов со счета либо их выдаче, а также выполнять другие операции по счету. За кассовое и расчетное обслуживание клиентов банк получает комиссионное вознаграждение.

Если говорить о гражданах РФ, то эта категория не имеет никаких ограничений в выборе порядка осуществления платежей. А вот с юридическими лицами и ИП дело обстоит несколько иначе. Так, в соответствии с действующим законодательством в каждой проводимой сделке лимит расчетов с применением наличных денежных средств на сегодняшний день составляет 60,0 тыс. р.

Гражданский кодекс РФ и другие нормативно – правовые акты, регулирующие банковскую деятельность, допускают применение четырех ключевых форм безналичных платежей:

- расчеты с применением платежных поручений, когда по поручению владельца счёта денежные средства в пределах остатка на нем переводятся в пользу контрагента, который может обслуживаться в том же либо ином финансово- кредитном учреждении;

- аккредитивная форма расчетов;

- инкассовая форма;

- расчеты чеками.

Существующие виды расчетов

Итак, при открытии банковского депозита между компанией и кредитным учреждением подписывается договор банковского счета, по которому последний обязуется принимать и осуществлять прием поступающих на имя клиента финансовых ресурсов, выполнять поручения владельца счета по списанию денежных ресурсов со счета либо их выдаче, а также выполнять другие операции по счету. За кассовое и расчетное обслуживание клиентов банк получает комиссионное вознаграждение.

Если говорить о гражданах РФ, то эта категория не имеет никаких ограничений в выборе порядка осуществления платежей. А вот с юридическими лицами и ИП дело обстоит несколько иначе. Так, в соответствии с действующим законодательством в каждой проводимой сделке лимит расчетов с применением наличных денежных средств на сегодняшний день составляет 60,0 тыс. р.

Гражданский кодекс РФ и другие нормативно – правовые акты, регулирующие банковскую деятельность, допускают применение четырех ключевых форм безналичных платежей:

- расчеты с применением платежных поручений, когда по поручению владельца счёта денежные средства в пределах остатка на нем переводятся в пользу контрагента, который может обслуживаться в том же либо ином финансово- кредитном учреждении;

- аккредитивная форма расчетов;

- инкассовая форма;

- расчеты чеками.

Бухгалтерские проводки

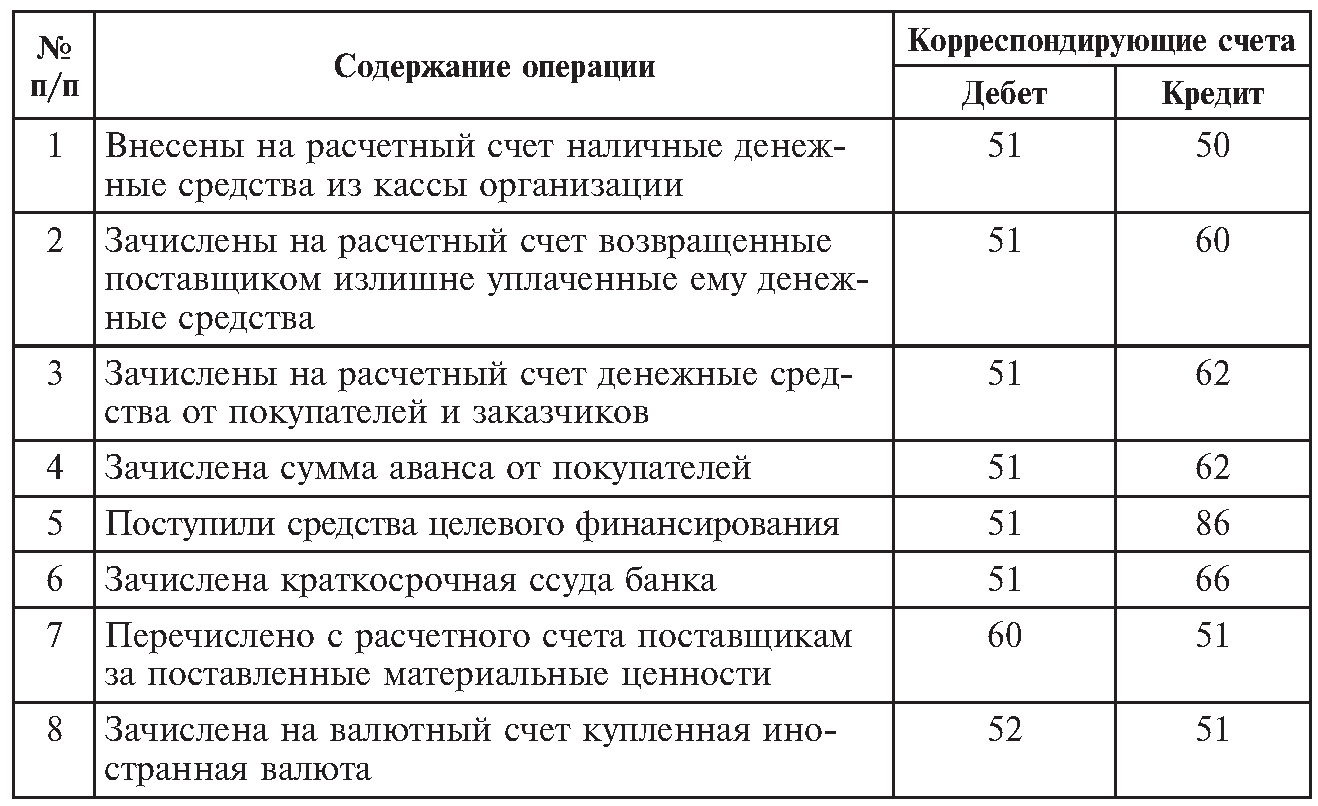

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше

![]()

Бланк Оборотно-сальдовой ведомости по 51 регистру

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Коротко о счете 51 в инфографике

На рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 «Расчетный счет»

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса (подробно об этом было написано в статье « »), то для учета безналичных денежных средств используется расчетный счет — 51 счет бухгалтерского учета. Проводки по учету безналичных денежных средств представлены в конце статьи.

Наличные деньги обычно используются для осуществления денежных расчетов с физическими лицами. Расчеты между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для этой цели каждой предприятие выбирает себе подходящий банк и открывает в нем расчетный счет, для расчетов в валюте открывается валютный счет. Учет продажи и покупки валюты, а также открытие валютного счета подробно рассмотрено . В статье подробнее разберем бухгалтерский учет безналичных денежных средств, его особенности, оформление первичных документов, сопровождающих операции по движению безналичных денег.

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными. В этом случае организация – это получатель денег.

Безналичными денежными средствами организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком.

О том, как открыть расчетный счет в банке, читайте в .

Основным первичным документом, на основании которого происходит списание денег, выступает платежное поручение.

Типовые проводки по счету 69

Основные проводки по счёту 69 «Расчёты по социальному страхованию и обеспечению» рассмотрены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 69 | 51/52/55 | Перечисление платежей через банк | Платёжное поручение |

| 69 | 70 | Начисление пособия работнику из внебюджетных фондов (болезнь/производственная травма/беременность и роды и т.д.) | Справка-расчёт |

| 99 | 69 | Пени за несвоевременный взнос платежей | Справка-расчёт |

| 73.03 | 69 | Удержаны пени по уплате страховых взносов во внебюджетные фонды с виновных сотрудников предприятия | Акт, справка-расчёт |

| 51/52 | 69 | Отражена сумма, полученная в случае превышения расходов над платежами | Банковская выписка |

Выводы

Счет 51, по которому в бухучете юрлица отражаются любые движения на расчетном банковском счете, имеет огромное значение, поскольку преобладающая часть денежных транзакций хозяйствующего субъекта осуществляется сегодня в безналичной форме.

Операции поступления и списания безналичных средств фиксируются по 51-счету на основании официальной выписки, ежедневно предоставляемой обладателю банковского счета обслуживающим финансовым учреждением.

Каждое движение безналичных денег обязательно подтверждается (обосновывается) надлежащим первичным документом, корректно отражающим суть и сумму совершенной транзакции.

Поступление (приход) средств фиксируется проводкой по дебету, списание (расход) денег отражается по кредиту.