РСВ за 4 квартал 2022: «новая» форма отчета

Правительство изменило действующий бланк РСВ в конце 2021 года. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). Впервые новый бланк применялся при представления РСВ за отчетный период первый квартал 2022 года.

По прежнему индивидуальные предприниматели и компании с численностью более 10 человек предоставляют отчет в электронном виде. Остальные имеет право подать бумажный вариант Расчета страховых взносов за 2022 год. Бланк, актуальный для представления в ИФНС , можно скачать ниже.

Скачать бланк РСВ за 4 квартал 2022 года : новая форма ( КНД 1151111) в формате PDF.

Представить в налоговую инспекцию РСВ за Ⅳ квартал 2022 года необходимо не позже 25 января 2023 года .

С 1 января 2023 года вступают в силу положения Федерального закона от 14.07.2022 №239-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статьи 18 и 19 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Указанным Федеральным законом изменен срок представления расчета по страховым взносам — с 30-го на 25-е число месяца, следующего за расчетным (отчетным) периодом.

С какого месяца применять?

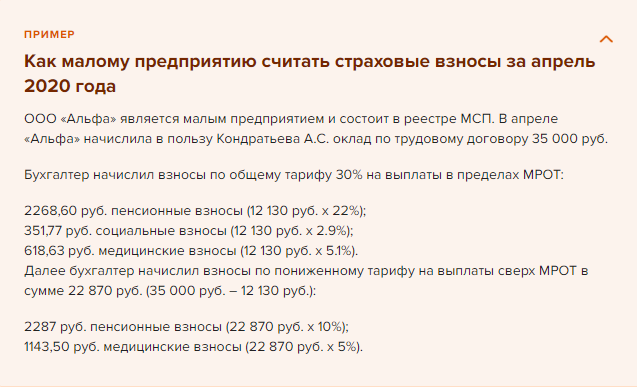

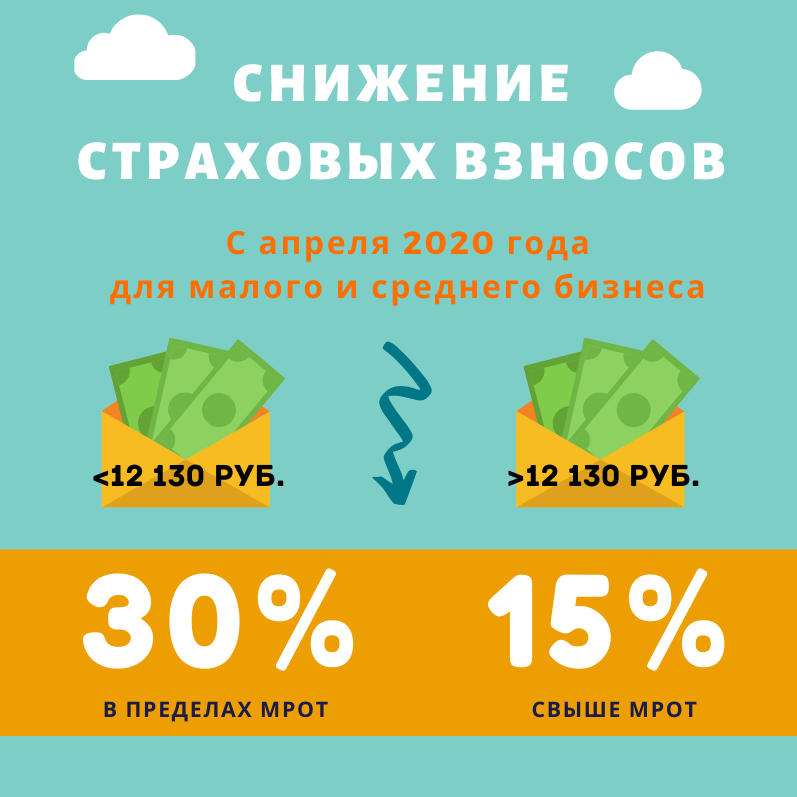

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ).

Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Предусмотрено ли снижение тарифов взносов по травматизму?

Какие либо изменения в Закон № 125-ФЗ в части тарифов взносов по травматизму Законом № 102-ФЗ не внесены.

Вместе с тем согласно ст. 2 Закона № 102-ФЗ Правительство РФ на период с 01.04.2020 по 31.12.2020 наделено полномочиями по изменению сроков уплаты данных взносов, представления отчетности по ним, а также по изменению правил администрирования этих взносов.

Постановлением Правительства РФ от 02.04.2020 № 409 срок уплаты страховых взносов по травматизму, исчисленных с выплат и иных вознаграждений в пользу физических лиц, продлен для микропредприятий, ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в связи «коронавирусом»:

- за март – май 2020 года – на шесть месяцев;

- за июнь – июль 2020 года – на четыре месяца.

К сведению:

Перечень пострадавших отраслей (и соответствующие им коды по ОКВЭД) утвержден постановлениями Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479, в него входят:

- авиа- и автоперевозки, деятельность аэропортов;

- культура, организация досуга и развлечений;

- физкультурно-оздоровительная деятельность и спорт;

- туристическая деятельность;

- гостиничный бизнес;

- общественное питание;

- дополнительное и негосударственное образование;

- деятельность по организации выставок и конференций;

- деятельность по предоставлению бытовых услуг населению;

- деятельность в области демонстрации кинофильмов;

- деятельность в области здравоохранения – стоматологическая практика.

И, по всей видимости, данный перечень не является окончательным.

Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

Из редакции НК РФ, действующей в 2023 году, исключен ряд положений, включенных на период 2020-2022 годов.

Так, например, для ИТ-компаний исключены условия о численности сотрудников и разные требования для вновь созданных и уже действующих компаний. Таким образом, условия применения пониженного тарифа стали более унифицированы.

Считать взносы по пониженному тарифу нужно начинать с месяца, в котором оказались выполнены все необходимы условия для такого типа страхователя и вида деятельности. Например, если компания, занятая в радиоэлектронике, оформила внесение в спецреестр в сентябре, а доход за 9 месяцев на 70% (и более) получен от деятельности в сфере радиоэлектроники, то компания начинает применять пониженный тариф с сентября (Письмо Минфина от 19.01.2023 N 03-03-06/1/3397).

Прекратить расчеты по сниженному тарифу придется, если хотя бы одно из обязательных для него условий перестанет выполняться. Моментом прекращения действия тарифа нужно считать первый день расчетного периода по взносам — то есть первый день месяца, в котором произошло изменение условий, дающих право на понижение.

Особенности в связи с пандемией 2020 года

В связи с ситуацией, сложившейся в Российской Федерации на фоне объявленной пандемии коронавируса, в том числе и сфере, относящейся к налогообложению, Федеральная налоговая служба РФ ввела два новых кода — 20 и 21.

Целью введения новых кодов были названы принимаемые государством меры по защите малого и среднего бизнеса, по которому пандемия коронавируса нанесла серьезный удар.

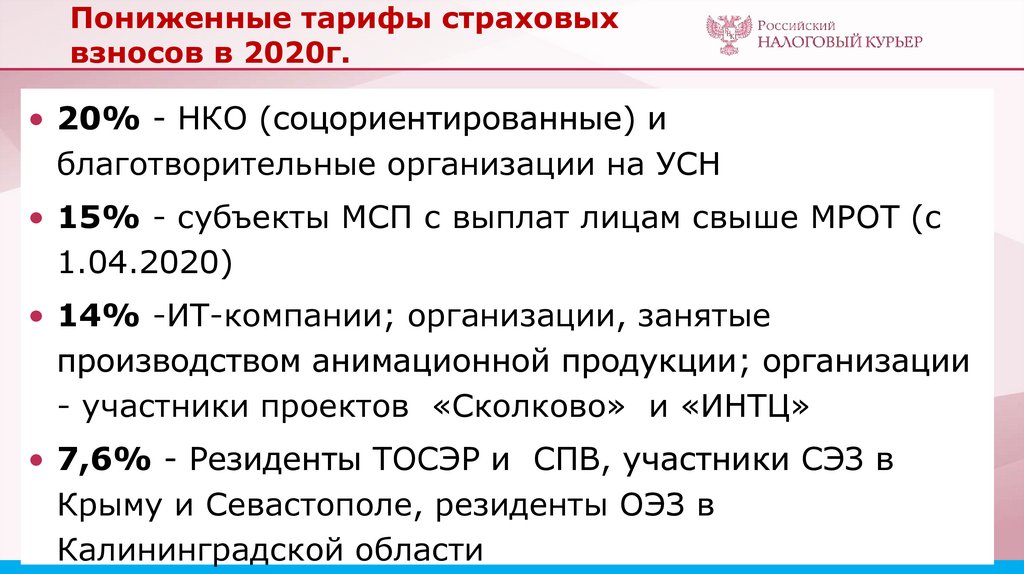

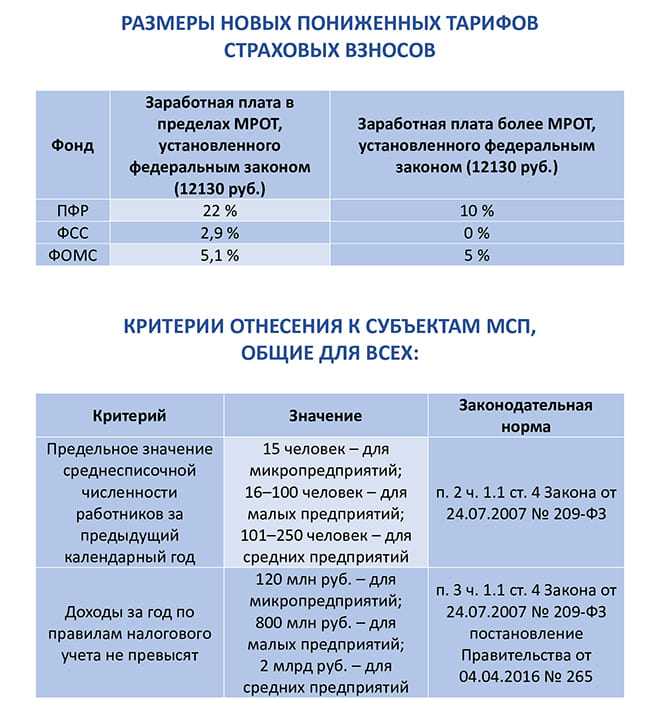

Так, начиная с 1 апреля 2020 года субъектам малого и среднего бизнеса, а также социально-ориентированным организациям типа non-profit (НКО) была предоставлена возможность использовать пониженные ставки страховых взносов из расчета 15% к заработной плате, размер которой превышает установленный законом МРОТ.

Кроме того, некоторые субъекты малого и среднего бизнеса, а также некоторые религиозные организации получили право на применение нулевых ставок по страховым взносам за период времени с апреля по июнь.

Для правильного заполнения РВС с учетом вышеуказанных мер по поддержке малого и среднего бизнеса, ФНС ввела два новых кода, а именно:

- код 20 — для взносов по зарплатам свыше МРОТ;

- код 21 — для нулевых ставок.

Обязательность применения новых кодов на настоящее время не предусмотрена, то есть коды относятся к категории рекомендованных.

При заполнении РСВ с применением новых кодов следует учитывать, что коды 20 и 21 применяются с апреля 2020 года.

Следовательно, поскольку за период январь-март взносы начислялись в обычном порядке, то одновременно с приложениями 1 и 2 с примененными кодами 20, 21 потребуется подать также и приложения 1 и 2 за январь-март с кодом 01.

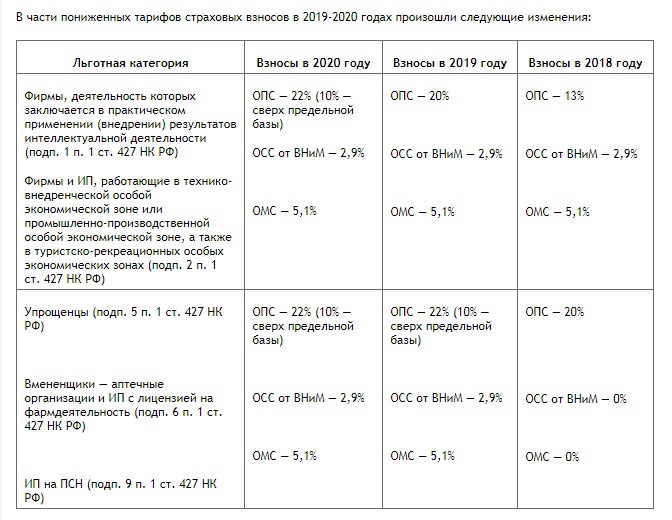

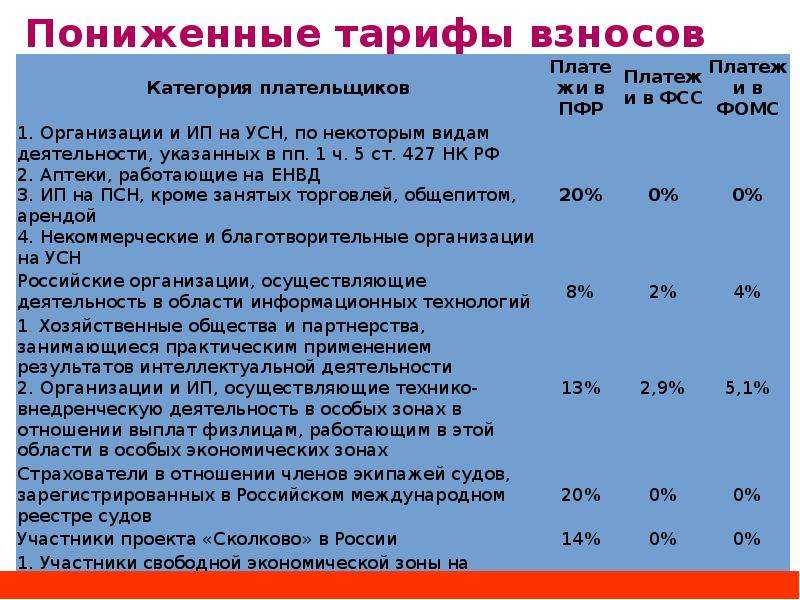

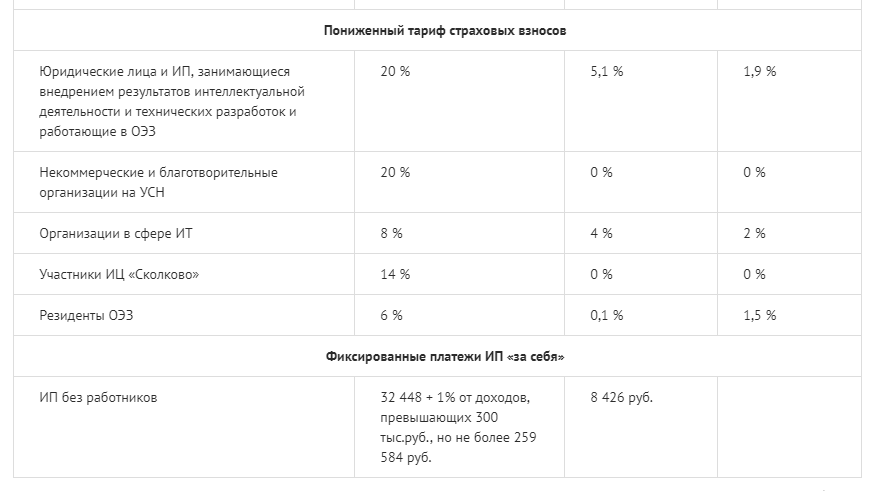

Суть применения льготного тарифа страховых взносов для субъектов МСП

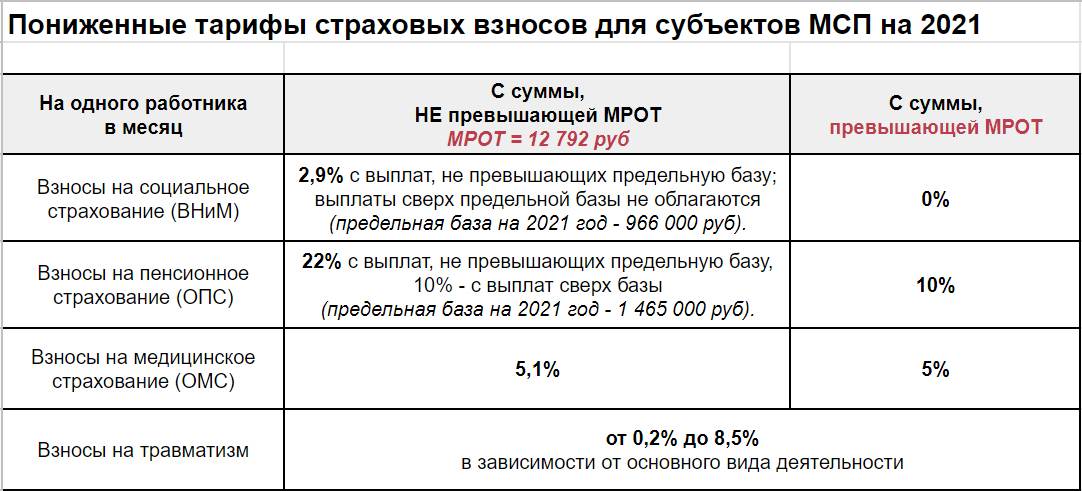

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

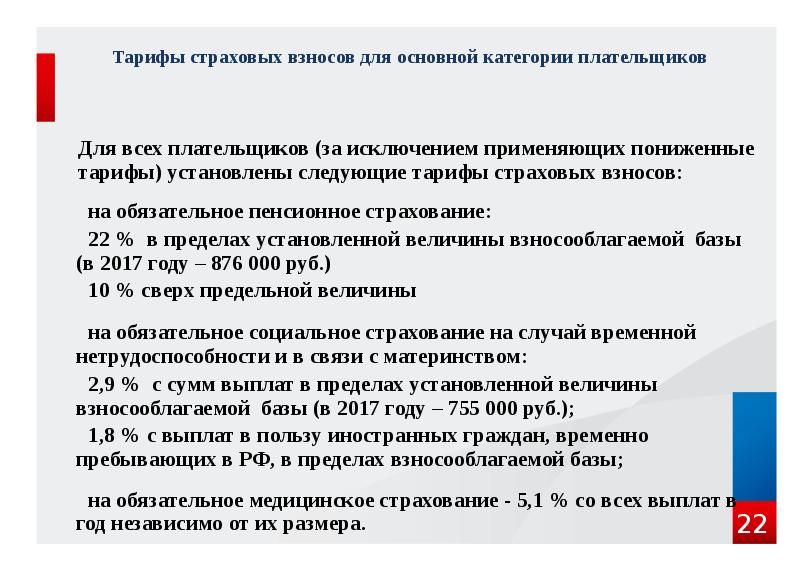

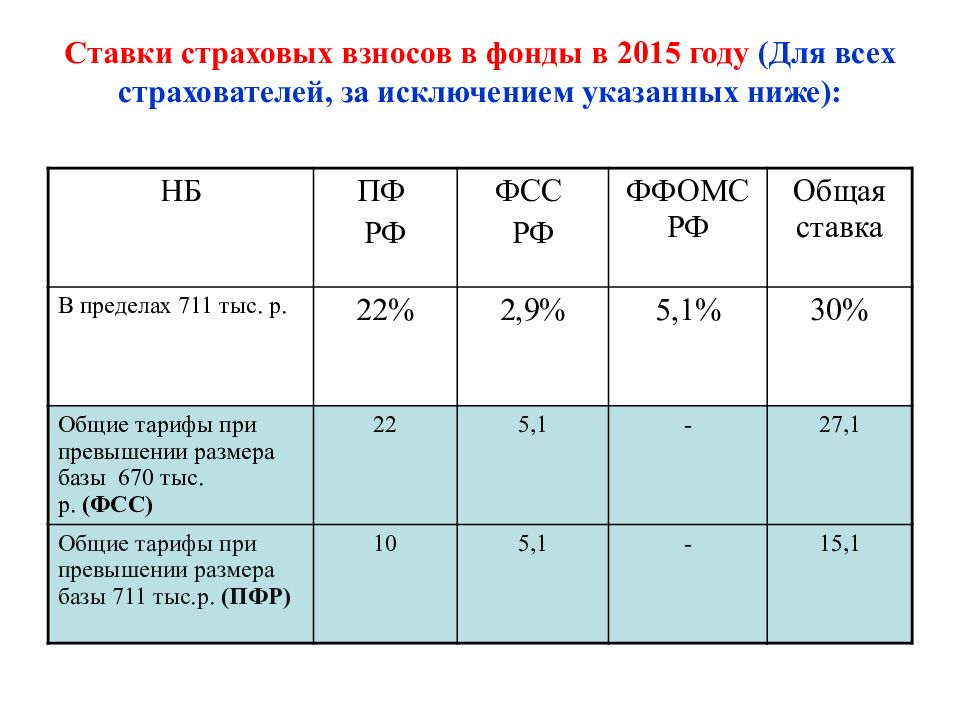

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

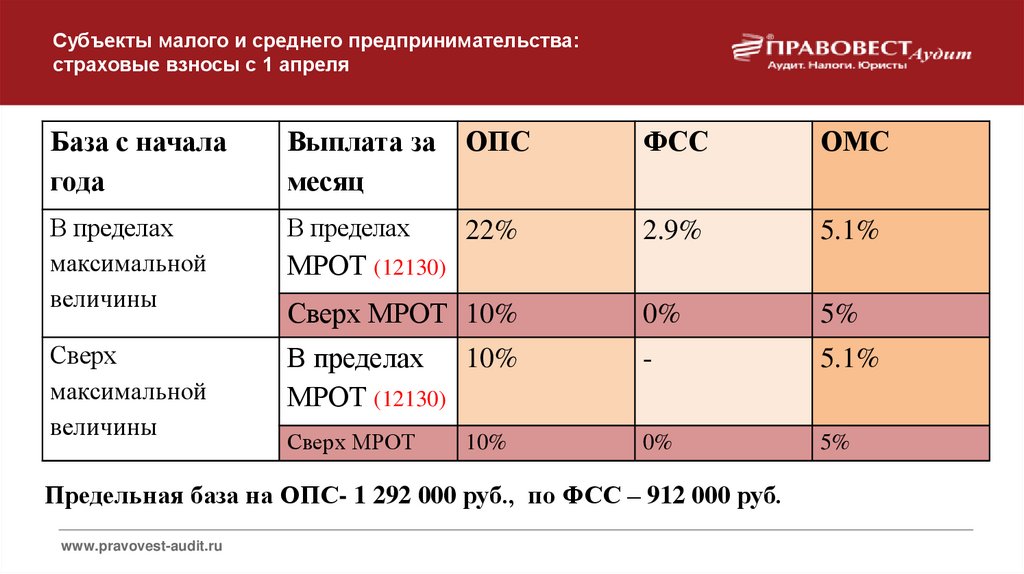

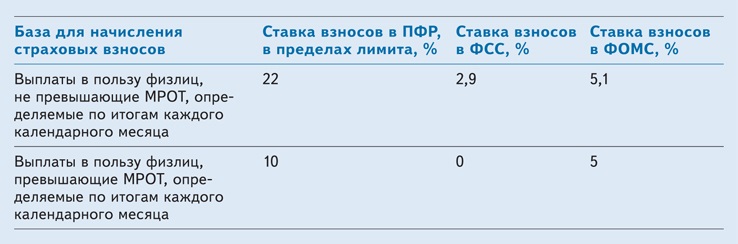

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

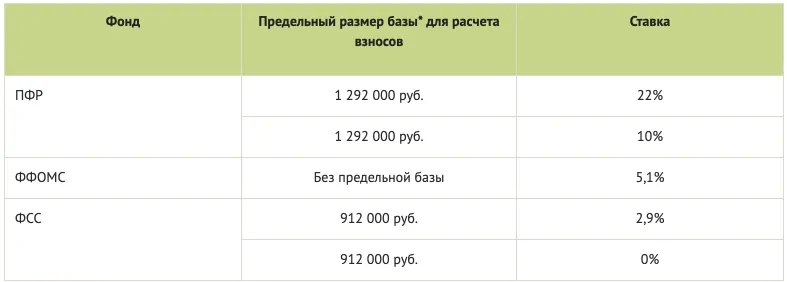

Влияние Предельной величины базы страховых взносов

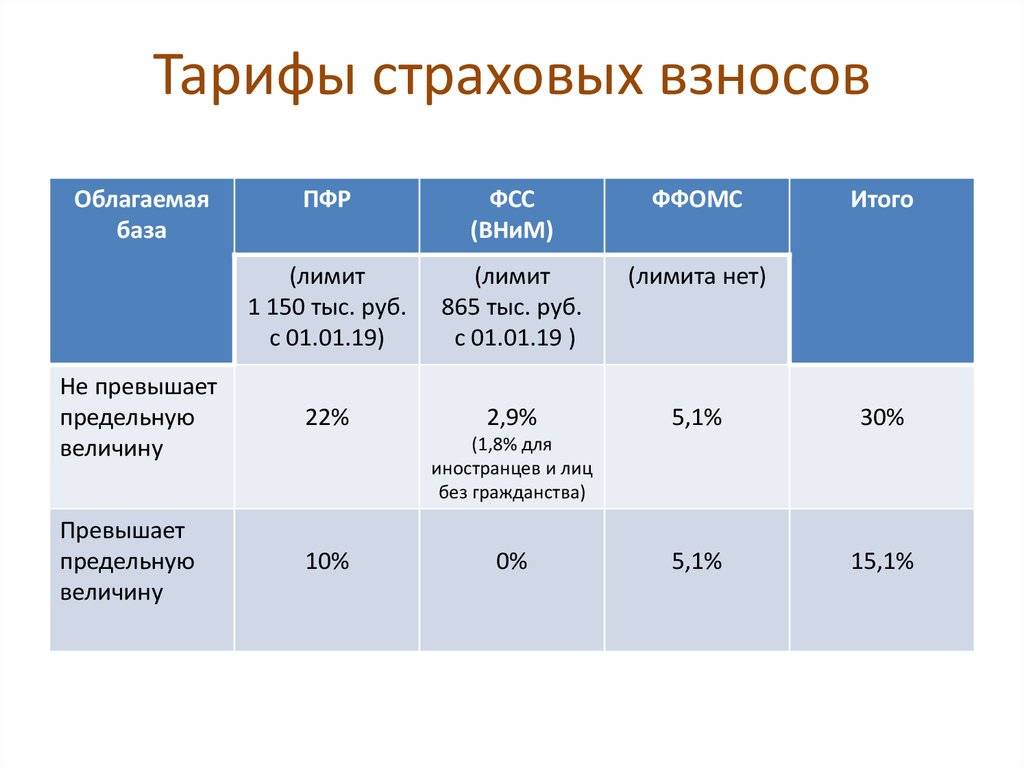

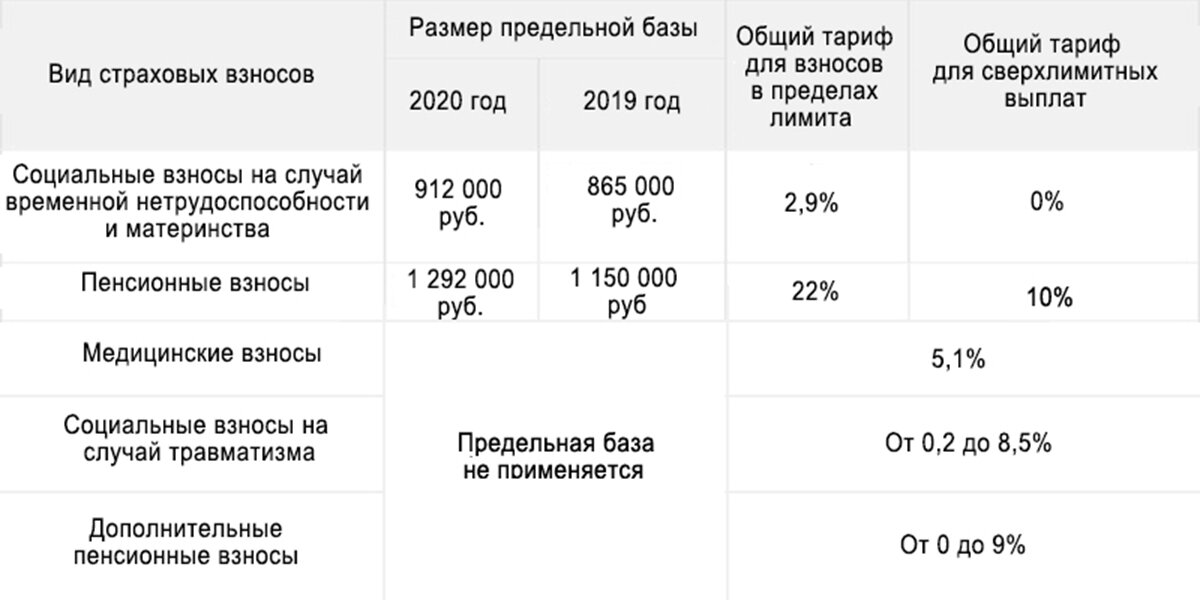

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Код тарифа плательщика в РСВ

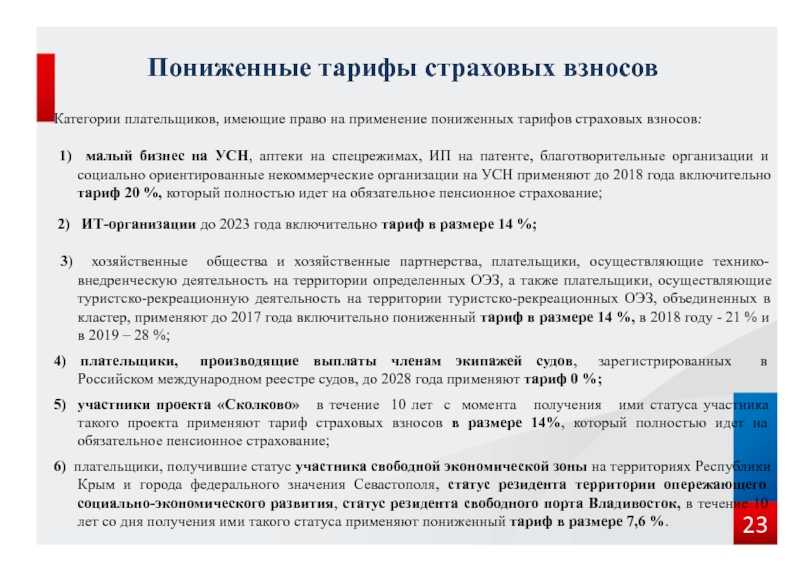

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Порядок, в соответствии с которым отчитываются по взносам в 2021 году

К концу 2020 года все коронавирусные поблажки для бизнеса закончились, поэтому отчитываться по взносам путем подачи ЕРСВ в 2021 году надо будет в обычные сроки — до 30 числа месяца следующего за отчетным периодом.

Напоминаем, что с 2020 года отчитываться в бумажном виде могут только малочисленные организации: порог для бумажной отчетности был понижен до 10 человек. Если в организации численность работников более 10, то расчет по взносам сдается только электронно.

Куда сдают ЕРСВ в 2021 году, мы напоминали в статье

Начиная с очетности за 2020 год, введен новый бланк расчета по страховым взносам приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Бланк единого расчета по страховым взносам за 2020 год

посмотреть

скачать

В 2020 году были введены новшества в расчете и уплате взносов в связи с коронавирусной инфекцией. Это отразилось и на порядке внесения данных в расчет по взносам.

Для начала напомним, что именно изменилось в отношении взносов в 2020 году и какие новшества сохранились в 2021 году.

О предельной базе для взносов в 2021 году мы писали в статье.

Коды тарифов с величинами страховых взносов

| Код | Категория плательщика | Величина страховых взносов |

|---|---|---|

| 01 | Плательщики, применяющие основной тариф страховых взносов (ОСНО) |

|

| 06 | Плательщики, осуществляющие деятельность в области информационных технологий (IT) |

|

| 07 | Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов | |

| 10 | Плательщики — некоммерческие организации, применяющие УСН и осуществляющие деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта | |

| 11 | Плательщики — благотворительные организации, применяющие УСН | |

| 13 | Плательщики, получившие статус участников проекта «Сколково» | |

| 14 | Плательщики, получившие статус участника свободной экономической зоны (Крым и Севастополь) |

|

| 15 | Плательщики, получившие статус резидента территории опережающего социально-экономического развития | |

| 16 | Плательщики, получившие статус резидента свободного порта Владивосток | |

| 17 | Плательщики — организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области | |

| 18 | Плательщики — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции |

|

| 19 | Плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна | |

| 20 | Плательщики — субъекты малого и средного предпринимательства, социально-ориентированные НКО | |

| 21 | Плательщики — субъекты малого и средного предпринимательства, занятые в пострадавших от короновируса отраслях |

С 1 января 2020 года не применяются коды 02, 03, 04, 05, 08, 09, 12. Вместо них теперь нужно указать код 01.